中東スナックバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

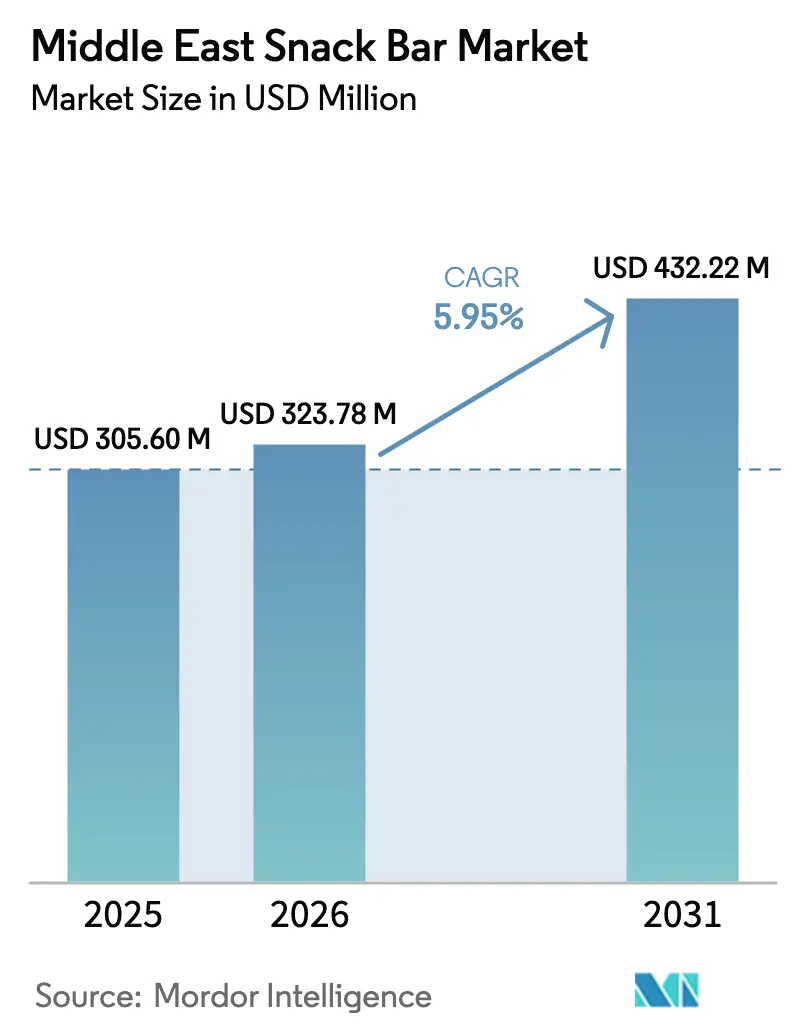

| 基準年の市場規模 (2025) | 305.60 百万米ドル |

| 市場規模 (2026) | 323.78 百万米ドル |

| 市場規模 (2031) | 432.22 百万米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東スナックバー市場分析

中東スナックバー市場規模は2025年に3億560万米ドルと評価され、2026年の3億2,378万米ドルから2031年には4億3,222万米ドルへと予測期間(2026年~2031年)にCAGR 5.95%で成長すると推定されます。都市化、通勤時間の長期化、特にアラブ首長国連邦(UAE)およびサウジアラビアにおける女性の労働参加率の上昇が、食事の間を埋める携帯可能な選択肢へと食習慣の変化を促しています。メーカーは、政府主導のウェルネス施策、清涼飲料に対する糖分課税、ガソリンスタンドのコンビニエンスストアにおける常温保存可能な製品の入手可能性を活用し、製品の視認性を高めています。電子商取引(eコマース)の急速な拡大、プレミアム化のトレンド、デーツベースやピスタチオ・クナーファ風味など文化的に関連性の高いフレーバー革新が、確立されたグローバルプレイヤーと新興の地域競合他社の両方に新たな機会を生み出しています。アラビア語表記ラベリングおよびハラール認証に関するより厳格な規制がコンプライアンスコストを増加させる一方、低コストかつ非準拠の輸入品を抑制し、カテゴリー全体の価値を強化しています。

レポートの主要なポイント

- 製品タイプ別では、シリアルバーが2025年の中東スナックバー市場シェアの83.67%をリードし、プロテインバーは2031年まで7.70%のCAGRで拡大すると予測されます。

- 原材料ベース別では、グラノーラおよびオーツバーが2025年の中東スナックバー市場規模の33.42%を占め、乳製品およびプロテイン処方製品は2031年まで7.58%のCAGRで伸長しています。

- 価格帯別では、マス製品が2025年の地域収益の79.35%を占め、プレミアムバーは2031年まで7.62%のCAGRを記録すると予測されます。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の収益の54.74%を占め、オンライン小売店が7.76%のCAGRで最速成長しています。

- 地域別では、サウジアラビアが2025年の価値の24.10%を創出し、アラブ首長国連邦が2031年まで7.64%の最高地域CAGRを達成すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東スナックバー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康的な食習慣と栄養に関する意識の高まり | +1.2% | サウジアラビア、アラブ首長国連邦、カタール(最強);クウェート、バーレーンへの波及 | 中期(2〜4年) |

| フィットネス、ウェルネス、体重管理プログラムの人気 | +1.4% | アラブ首長国連邦、サウジアラビアが中核;オマーン、クウェートへ拡大中 | 中期(2〜4年) |

| オーガニック・ビーガン・グルテンフリー・アレルゲン対応スナックバーの導入 | +0.9% | アラブ首長国連邦、サウジアラビアの都市部;カタール、バーレーンでのニッチな普及 | 長期(4年以上) |

| 都市部人口における食事と食の嗜好の西洋化 | +1.0% | アラブ首長国連邦、サウジアラビア、カタールの大都市圏 | 短期(2年以下) |

| スナックバーのフレーバーとフォーマットにおける急速なイノベーション | +0.8% | アラブ首長国連邦(ドバイ、アブダビ)、サウジアラビア(リヤド、ジェッダ) | 短期(2年以下) |

| 外出先での便利な栄養補給に対する需要の増加 | +1.3% | 全GCC市場;アラブ首長国連邦とサウジアラビアで最強 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

健康的な食習慣と栄養に関する意識の高まり

政府主導のウェルネスキャンペーンがGCC(湾岸協力会議)地域全体の消費者行動を大きく形成しています。サウジアラビアの「健康的な習慣(Healthy Habits)」イニシアチブは2030年までに肥満率を30%削減することを目指しており、公衆衛生改善に対する同国のコミットメントを示しています。同様に、アラブ首長国連邦(UAE)の「国家栄養戦略2030」は高糖分製品のフロント・オブ・パック表示を義務付け、消費者に対する透明性を確保しています。これらの政策はクリーンラベルを謳ったスナックバーへの需要を顕著に押し上げており、メーカーは消費者の期待に応えるべくデーツやステビアなどの天然甘味料を使用した製品の再処方を進めています。2024年にユーガブ(YouGov)が実施した調査では、UAEの居住者の57%がパッケージのより明確な健康情報を求め、68%がプラスチック使用量削減の重要性を強調していることが明らかになりました。このシフトは、サステナビリティと透明性がもはや任意ではなく、購買意思決定に影響を与える不可欠な要素となっていることを示しています。カタールでは、2024年に開始された「肥満に関する国家行動計画」が、学校ベースの栄養教育や健康的なスナック選択肢に対する小売インセンティブなどのイニシアチブを組み込んでいます。これらの施策は、食事代替品や運動後の回復補助として位置付けられたスナックバーの成長機会を育んでいます。さらに、サウジアラビア食品医薬品庁(SFDA)が2024年に導入した清涼飲料に対する糖分課税は、消費者支出を砂糖入りソフトドリンクから追加的な財政的ペナルティを伴わずに満腹感を提供する固形スナック選択肢へと間接的に誘導し、低糖スナックバーに恩恵をもたらしています。

フィットネス、ウェルネス、体重管理プログラムの人気

アラブ首長国連邦におけるジム普及率はサウジアラビアを大幅に上回っています。両市場とも施設を急速に拡大しており、アラブ首長国連邦は相当数のジムを擁し、サウジアラビアはこの数を超えています。特に、サウジアラビアの女性専用フィットネスセンターは10年代末まで高い複合年間成長率で堅調な成長を遂げています。このフィットネスブームは、プロテインバーの消費を直接的に押し上げており、中東のスポーツニュートリション市場は同期間を通じて安定的な成長が予測されています。プロテインバーは冷蔵や調理が不要な手軽な運動後の補給食として人気が高まっています。Per4m、FRO ZEN、Myproteinなどのブランドはバイラルな「ドバイチョコレート(Dubai Chocolate)」トレンドを活用し、ピスタチオとクナーファ風味を注入したプロテインバーを導入しました。これらの製品は嗜好性と機能性を組み合わせ、マクロ栄養素の摂取量を管理しながらも淡白な処方よりも風味豊かな選択肢を好む若い消費者にアピールしています。さらに、アラブ首長国連邦における女性ジム会員の高いシェアと、ビジョン2030目標を超えるサウジアラビアの女性労働力参加率の増加が、従来の男性ボディビルダーという枠を超えて市場を拡大しています。

オーガニック・ビーガン・グルテンフリー・アレルゲン対応スナックバーの導入

植物性および「フリーフロム」製品フォーマットは、特にUAEにおいてプレミアムなニッチを確立しつつあります。2024年、NotCoはタンパク質を含むドバイスタイルの植物性チョコレートバーを導入し、専門店およびカルフール(Carrefour)のハイパーマーケットで販売されています。このセグメントのプレミアム価格設定の例としては、MRITAのビーガンプロテインバーやRoobarのオーガニックプロテインバーが挙げられ、消費者が米国農務省(USDA)オーガニックやビーガンソサエティ認証などの認証に対してプレミアムを支払う意志があることを示しています。中東のオーガニック食品市場は今後数年間で複合年間成長率(CAGR)での成長が予想されており、ドバイとアブダビの在住外国人需要や、農薬残留物や動物福祉を懸念する現地セグメントの拡大が牽引しています。グルテンフリーおよびアレルゲン対応バーは、クウェートのMisfitsのビーガンプロテインバーなどの製品が、セリアック病や乳糖不耐症の人々をターゲットとし、以前は十分に対応されていなかった常温保存可能な選択肢へのニーズに応えるという、規模は小さいながらも声の大きい消費者基盤に対応しています。ハラール認証は依然として重要な要件であり、ホエイやゼラチンを含む複合バーはGCC規格機関(GSO)準拠のハラールマークを取得しなければなりません。ただし、オーガニックおよびビーガンラベルは追加的な品質指標として浮上しており、製品が従来のシリアルバーに対して価格プレミアムを維持することを可能にしています。ソイル・アソシエーション(Soil Association)によれば、オーガニックおよびナチュラルはもはや中東での単なるバズワードとはみなされておらず、予防医療としてますます認識されています。オーガニック代替品に対する認識の高まりと、健康・ウェルビーイングへの新たな注目が相まって、中東のオーガニック・ナチュラル製品供給業者は製品需要が300〜400%増加したと報告しています[1]出典:ソイル・アソシエーション、「中東におけるオーガニックの成長機会」、soilassociation.org。

都市部人口における食事と食の嗜好の西洋化

アラブ首長国連邦およびサウジアラビアでは、在住外国人が人口の相当部分を占めており、伝統的な着席食事よりも持ち帰り可能なフォーマットを好む食習慣をもたらしています。この人口動態的トレンドがスナックバーの成長を牽引しており、このカテゴリーは10年前にはGCC(湾岸協力会議)小売市場にほとんど存在しなかったものの、現在はルルー(LuLu)、カルフール、スルタンセンター(Sultan Center)などの店舗で専用の陳列棚を占めています。ドバイやリヤドなどの都市における長い通勤時間が、ラブネやフブズといった伝統的なアラビア式朝食が非実用的な場面での消費機会を生み出し、携帯性と利便性を備えたシリアルバーおよびプロテインバーへの道を開いています。チェックアウトカウンターでブランド付きスナックバーを販売する国際的なコーヒーチェーンの拡大が、このカテゴリーをさらに一般化しています。スターバックスおよびコスタコーヒーのGCC全域の店舗では、KIND、RXBAR、LÄRABARなどのブランドが目立つ形で展示され、日常的なルーティンにこれらの製品が組み込まれています。さらに、多くが海外で教育を受けた若い都市部のサウジアラビア人およびアラブ首長国連邦市民は、西洋のカウンターパートと同様のスナック習慣を示しており、家庭料理よりも即席食品と利便性を強く好んでいます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新鮮な食品または自家製スナック選択肢に対する文化的嗜好 | -0.6% | オマーン、バーレーン、クウェートの伝統的セグメント;サウジアラビアの地方部 | 長期(4年以上) |

| 厳格なラベリング・輸入・成分規制 | -0.4% | 全GCC市場;サウジアラビア、アラブ首長国連邦で最も強力な執行 | 中期(2〜4年) |

| 小規模小売店における限られた棚スペース | -0.3% | オマーン、バーレーン、クウェート;全GCC市場の地方部 | 中期(2〜4年) |

| 栄養表示とその利点に関する消費者の認識の低さ | -0.2% | 全GCC市場;オマーン、バーレーン、サウジアラビア地方部で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新鮮な食品または自家製スナック選択肢に対する文化的嗜好

独立した食料品店やバカーラ(小規模近隣店舗)などの伝統的な小売フォーマットは、オマーンとバーレーンの食料品市場において引き続き重要な役割を果たしています。これらの店舗では、パッケージされたスナックバーが新鮮なデーツ、ナッツ、自家製ハルワとの棚スペース争いで激しい競争に直面しています。サウジアラビア南部州の高齢消費者や地方世帯は、複数世代にわたる食習慣に沿った新鮮に調理されたスナックを好む傾向があり、西洋スタイルのスナックバーに対する試用率が低くなっています。クリーンラベルの再処方が導入されているものの、多くの消費者は依然としてパッケージされたバーには人工保存料や過剰な糖分が含まれているという認識を持っており、これは棚での長持ちを優先した以前の製品によって醸成された認識です。小売業者は、スナックバーが小規模店舗においてビスケットやチップスなどの常温主食品と比べて回転率が遅いことが多いことを観察しており、これが在庫投資を抑制し、スナックバーを目立たない陳列位置に追いやっています。このトレンドはラマダン期間中に特に顕著となり、家庭でのイフタールの豪華な食事の準備に家族が集中するため、パッケージされたスナック販売が一時的に減少する一方、飲料や菓子製品は需要が増加します。

厳格なラベリング・輸入・成分規制

サウジアラビア食品医薬品庁(SFDA)およびアラブ首長国連邦の標準・計量・品質機構(ESMA)は、複合製品に対するアラビア語栄養パネル、アレルゲン表示、ハラール認証などの要件を施行しています[2]出典:サウジアラビア食品医薬品庁、「ハラール」、sfda.gov.sa 。これらの規制は製品発売のタイムラインを大幅に延長し、在庫管理単位(SKU)ごとに認証コストを追加します。ゼラチン、非ハラール乳化剤、またはアルコールベースの香料を含む輸入バーは、完全に禁止されるか再処方が求められ、市場参入を試みるいくつかのヨーロッパブランドにとって実質的な障壁を生み出しています。さらに、GCC規格ではタンパク質含有量の表示を第三者機関による検査室試験で検証することが義務付けられており、フロント・オブ・パックの健康ロゴは事前承認が必要です。規模の小さなブランドは、現地の規制コンサルタントのサポートなしにこれらのプロセスをナビゲートすることに課題を抱えることが多いです。アラブ首長国連邦の食品安全法改正により、輸入されるすべての食品に対してトレーサビリティ要件が導入され、流通業者は各製品を原産地および製造日に結びつける詳細なバッチレベルの文書を保持することが義務付けられました。これらの措置は消費者保護を目的としていますが、GCC地域に専任の規制チームを擁する確立されたブランドを優遇する傾向があり、現地の流通業者と連携してコンプライアンス責任を管理しない限り、新興企業が市場を破壊することを困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーが既存のシリアルフォーマットを上回る成長

プロテインバーは2026年から2031年にかけてCAGR 7.70%で成長すると予想されており、製品タイプの中で最速の成長を示しています。この成長は、ジム利用者の増加とスポーツニュートリションに関する意識の高まりによるもので、筋肉回復と満腹感をサポートする高タンパク・低糖分の選択肢への需要を牽引しています。2025年に市場シェアの83.67%を占めるシリアルバーは、その手頃な価格から引き続き数量ベースでリードしています。一方、エネルギーバーはタンパク質含有量よりも速放性炭水化物を重視する持久系アスリートやアウトドア愛好家向けに展開されています。クリフバー(Clif Bar)やパワーバー(PowerBar)などのブランドがこれらの製品を専門スポーツ小売店および一部のハイパーマーケットで流通させています。一方、オーガニックまたはビーガンとして位置付けられることの多いフルーツ&ナッツバーは、プレミアム価格設定のニッチセグメントにとどまっています。

プロテインバーの急増は、60グラムのバー1本あたり15〜20グラムのタンパク質を提供するホエイアイソレートやカゼインなどの原材料へのシフトに支えられています。しかしシリアルバーは、カルフールやルルーなどの小売業者のプライベートブランド製品がブランド品より15%〜20%安く販売されるというコモディティ化の課題に直面しています。これにより、ケロッグ(Kellogg)やGeneral Millsなどの確立されたプレイヤーは限定フレーバーや商品上のプロモーションで棚スペースを維持することに注力しています。エネルギーバーは、UAEの拡大するトレイルランニングやサイクリングコミュニティに牽引されて緩やかな成長を見せています。ただし、高グリセミック指数のシロップへの依存が、糖分含有量にますます注目する健康志向消費者へのアピールを制限しています。

原材料ベース別:乳製品およびプロテイン処方製品が成長をリード

乳製品およびプロテインベースのバーは2026年から2031年にかけてCAGR 7.58%で成長すると予想されており、原材料ベースの中で最速の成長を示しています。このトレンドは、スポーツニュートリションへの需要の高まりに応えるためにホエイプロテイン濃縮物や乳タンパク質分離物を使用する処方開発者によって促進されています。グラノーラおよびオーツベースのバーは、2025年に33.42%の市場シェアを保有すると予測され、引き続き市場を支配しています。その人気は費用効率の高さ(オーツや圧延穀物はホエイより手頃)と、家族向けの健全な朝食選択肢としての訴求力から生まれています。文化的に共感を呼ぶデーツベースのバーも、ZADフードやリナーファームズ(Linah Farms)などの地域ブランドに支えられて牽引力を増しています。

ナッツベースのバーはプレミアム製品として位置付けられているものの、アーモンドやカシューナッツの価格変動という課題に直面しています。例えば、2024年にはカリフォルニアの干ばつにより世界のアーモンド価格が18%急騰し、長期的なサプライヤー契約を持たないブランドのマージンを圧迫しました。原材料リスクへの対応として、処方開発者はオーツ、デーツ、ナッツを組み合わせたハイブリッドブレンドをますます採用しています。この戦略は原材料調達の多様化だけでなく、単一の高コスト原材料に依存することなく「タンパク質5グラム」や「砂糖不使用」などの表示を可能にします。

価格帯別:富裕層の増加に伴いプレミアムセグメントが拡大

プレミアムバーは2026年から2031年にかけてCAGR 7.62%で成長すると予想されており、可処分所得の増加と健康意識の高まりが消費者にオーガニック・ビーガンまたはプロテイン強化の選択肢により多くを費やすよう促しています。2025年には、マス層バーが79.35%のシェアで市場を支配しており、中間所得世帯に向けた手頃な価格の朝食または学校スナックとして機能するシリアルバーに大きく牽引されています。一方、プレミアムバーはドバイ、アブダビ、リヤドなどの都市の富裕層消費者を対象としており、クリーンラベル、サステナビリティ、高タンパク含有量や低糖分レベルなどの機能的なメリットを重視しています。

2024年のユーガブ調査では、アラブ首長国連邦とサウジアラビアの買い物客の72%が品質のためにより多くを支払う意志があり、約36%がサステナブルなパッケージングのためにプレミアムを支払う準備があることが明らかになりました。これらの嗜好が、マス層とプレミアムバーの50%〜100%の価格差を説明しています。プレミアムセグメントの台頭は新製品の発売にも反映されています。例えば、NotCoはタンパク質7グラムを含む植物性チョコレートバーを導入し、AMRITAはビーガンプロテインバーを発売し、Roobarはアラブ首長国連邦ディルハム(AED)12.50で価格設定されたオーガニックバーをデビューさせました。2024年に発売されたこれらの製品は、在住外国人および高純資産の現地消費者を対象とするカルフールとスピニーズ(Spinneys)での販売を確保しています。

流通チャネル別:eコマースが従来の小売を変革

オンライン小売店は2026年から2031年にかけてCAGR 7.76%で成長すると予測されており、市場において最速成長の流通チャネルとして台頭しています。この成長は主に、タラバット(Talabat)、ヌーン(Noon)、デリバルー(Deliveroo)などのクイックコマースプラットフォームの人気の高まりによって牽引されています。これらのプラットフォームはスナックバーやその他の食料品を30分以内に配達することで利便性を高め、アラブ首長国連邦のオンライン食料品市場数量の40%以上を占めています。スピードと利便性に対する消費者の需要に応えるその能力が、進化する小売市場における重要なプレイヤーとしての地位を確立しています。国際貿易協会によれば、アラブ首長国連邦はGCC(湾岸協力会議)諸国の中でeコマースをリードしており、eコマース販売が小売総売上の約10%を占めています。

一方、スーパーマーケット/ハイパーマーケットは2025年に54.74%の市場シェアを維持し、支配的な地位を保っています。この成功は、GCC全域での90店舗新規出店を展開するルルーの取り組みや、現地調達に向けたパートナーシップやブランド付きスナックバーに対して競争力のある価格を提供するプライベートブランド製品の導入を含むカルフールのサウジアラビアでの拡大などの戦略的イニシアチブに支えられています。さらに、500カ所以上の拠点を持つアブダビ国営石油会社(ADNOC)「オン・ザ・ゴー」や、2025年までにUAEに200店舗を開設する計画を持つセブン-イレブン(7-Eleven)などのコンビニエンスストアは、引き続き通勤者や衝動買い客に対応しています。これらの店舗は、幅広い製品選択よりも利便性と近接性を優先する顧客のニーズに応えるアクセシビリティと立地を重視しています。

地域分析

サウジアラビアは2025年の中東スナックバー市場において主要セグメントとして台頭し、地域収益の24.10%を占めました。この大きなシェアは、3,600万人という同国の大規模な人口と、2030年までに肥満を30%削減することを目指す「健康的な習慣(Healthy Habits)」キャンペーンなどの政府支援ウェルネスイニシアチブによって牽引されています。さらに、清涼飲料に対する糖分課税の導入が消費者をより健康的で低糖分の代替品へとシフトさせることを促し、スナックバーへの需要をさらに押し上げています。これらの要因が総合的にサウジアラビアを地域市場の支配的な勢力として位置付けています。

アラブ首長国連邦(UAE)は最速成長セグメントとして際立っており、2026年から2031年にかけて7.64%の予測複合年間成長率(CAGR)が見込まれています。この急速な成長は、オンライン食料品販売が2023年の27億米ドルから2032年には154億米ドルに達し、堅調なCAGR 21.60%を反映することが予測されるeコマースの普及率の増加によって牽引されています。さらに、UAEはアブダビ国営石油会社(ADNOC)「オン・ザ・ゴー」の500カ所以上の拠点やセブン-イレブンの2025年までの200店舗への計画的な拡大を含む広範なコンビニエンスストアネットワークから恩恵を受けています。これらの進展と現代的な小売インフラへの同国の注力が組み合わさり、UAEを中東スナックバー市場の主要な成長ドライバーとしています。

カタール、オマーン、クウェート、バーレーンを含むその他の市場は、カタール55%、バーレーン50%、クウェート45%、オマーン40%という現代小売普及率の異なるレベルとともに市場の残余シェアに総合的に貢献しており、小売進化の異なる段階を示しています。2024年に開始されたカタールの「肥満に関する国家行動計画」は、学校ベースの栄養教育とより健康的なスナック選択肢に対する小売インセンティブを重点としており、食事代替品として位置付けられたスナックバーの機会を生み出しています。クウェートでは、70店舗以上を持つスルタンセンターや60店舗以上を持つセーブコ(Saveco)などの確立された小売業者が、多国籍ブランドのための強力な流通ネットワークを提供しています。ただし、伝統的なバカーラが食料品市場の55%を依然として支配しており、パッケージされたスナックバーの棚スペースを制限しています。一方、ヨルダン、レバノン、イラクを含む中東の残余地域は、通貨変動、輸入規制、政情不安などの課題に直面しており、サプライチェーンを複雑化し、多国籍投資を抑制しています。これらの障壁にもかかわらず、フィットネストレンドの収束、デジタルコマースインフラの拡大、GCC(湾岸協力会議)市場全体での政府支援の栄養イニシアチブが持続的な中一桁台の成長を確保しています。UAEの急速な成長とサウジアラビアの市場規模が相まって二重エンジンモデルを生み出し、小規模市場における緩やかな進展を相殺しており、ガルフード(Gulfood)2025で発表されたルルー・リテール(LuLu Retail)のGCC全域での90店舗の計画的な展開が市場のアクセシビリティと成長ポテンシャルをさらに高めることが期待されています。

競争環境

中東スナックバー市場は中程度の集中度を示しており、Nestlé、Mars、Kellogg、PepsiCo、General Mills、Mondelēzなどの多国籍企業が相当な市場シェアを保有しています。これらの企業はグローバルなサプライチェーン、確立された流通業者との関係、および広範な製品ポートフォリオを活用して支配的な地位を維持しています。ケロッグのNutri-GrainやGeneral MillsのNature Valleyなどの製品は、ルルーやカルフールなどのハイパーマーケットで主要な棚位置を占めており、規模の小さなブランドではなかなか対応できない実質的なトレードスペンド予算に支えられています。さらに、MarsによるKIND Snacksの買収とKelloggによるRXBARの所有権が、プレミアム層セグメントでの存在感を強化し、市場シェアの80.11%を占めるマス層セグメントを引き続き牽引するレガシーシリアルバーポートフォリオを補完しています。

複合年間成長率(CAGR)7.78%で成長するプレミアム層セグメントは、多国籍企業と地域プレイヤーの両方にとって重点分野です。2024年に開設されたPepsiCoのデューバイオテック(DuBiotech)(ドバイバイオテクノロジー・リサーチパーク)イノベーションセンターは、研究開発(R&D)取り組みの現地化を例示しています。この施設では、デーツで甘みを付けたクエーカー(Quaker)バーやサフラン風味のエネルギーバイツなど、GCC(湾岸協力会議)市場全体でスケールアップする前に地域の嗜好や好みに合わせた中東固有の処方を開発しています。地域の破壊的プレイヤーも、現地の原材料と文化的な本物らしさを強調することでニッチを開拓しています。ZADフードのタムリヤバー、バティール(Bateel)のデーツ&アーモンドバー、リナーファームズのオーガニックデーツスナックなどの製品は、西洋スタイルのグラノーラバーの代替品を求める消費者の共感を呼び、このセグメントの成長をさらに牽引しています。

プライベートブランド製品は中間層ブランドに対する構造的な課題として台頭しています。カルフールやルルーなどの小売業者は、UAEの消費者の66%およびサウジアラビアの消費者の79%がプライベートブランド製品を定期的に購入するという事実に訴求し、ブランド品より15%〜20%低い価格で自社ブランドのグラノーラバーを提供しています。NoonやTalabatなどのeコマースプラットフォームも、ハイパーマーケットでの流通を必要とせずにニッチなブランドが消費者にリーチできるようにし、参入障壁を低下させ、市場のさらなる断片化をもたらしています。さらに、サウジアラビア食品医薬品庁(SFDA)が義務付けたハラール認証やUAEの標準・計量・品質機構(ESMA)などの規制コンプライアンスは、すべての市場参加者に対して公平な競争の場を生み出しています。ただし、専任の規制チームを持つ確立されたプレイヤーは、これらの要件をナビゲートするうえでより有利な立場にあり、市場における継続的な競争力を確保しています。

中東スナックバー産業のリーダー企業

Associated British Foods PLC

Bright Lifecare Private Limited

Ferrero International SA

General Mills Inc.

Glanbia PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:General Millsは、本物のフルーツと全粒小麦粉の外側を使用した3種類のフルーティーなフレーバーを特徴とするモッツ(Mott's)の新しいソフト焼きアップルフィルドバーを発売しました。この製品イノベーションは、健康的な原材料と天然フレーバーを組み合わせた便利で栄養豊富なスナックバーに対する消費者の需要に応えています。

- 2025年4月:PepsiCo Inc.はサウジアラビアに初のイノベーションハブを開設する計画を発表し、同国全体のスナックおよび飲料のイノベーションと開発を促進するよう設計されています。この施設は製品開発、研究、および現地パートナーや起業家との協働の地域センターとして機能し、中東スナックセクターの市場成長を牽引します。

- 2025年1月:General Millsのブランドであるネイチャーバレー(Nature Valley)は、2025年までにグローバルスナックバーポートフォリオのパッケージを100%リサイクル可能にすることを約束しました。このイニシアチブは、環境サステナビリティへの同ブランドの注力と循環経済原則への準拠を示しています。このコミットメントは、グラノーラバー、ソフト焼きバー、クリスピークリーミーウェーハバーを含む主要市場全体のすべてのネイチャーバレー製品ラインに適用されます。

中東スナックバー市場レポートの範囲

シリアルバー、フルーツ&ナッツバー、プロテインバーは菓子バリアントによるセグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他は流通チャネルによるセグメントとしてカバーされています。バーレーン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦は国別セグメントとしてカバーされています。| シリアルバー |

| エネルギーバー |

| プロテインバー |

| フルーツ&ナッツバー |

| ナッツベースバー |

| グラノーラ/オーツベース |

| デーツベース |

| 乳製品/プロテインベース |

| ハイブリッドブレンド |

| その他の形態 |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| バーレーン |

| クウェート |

| オマーン |

| カタール |

| サウジアラビア |

| アラブ首長国連邦 |

| 中東のその他の地域 |

| 製品タイプ別 | シリアルバー |

| エネルギーバー | |

| プロテインバー | |

| フルーツ&ナッツバー | |

| 原材料ベース別 | ナッツベースバー |

| グラノーラ/オーツベース | |

| デーツベース | |

| 乳製品/プロテインベース | |

| ハイブリッドブレンド | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル | |

| 地域別 | バーレーン |

| クウェート | |

| オマーン | |

| カタール | |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東のその他の地域 |

市場の定義

- ミルクおよびホワイトチョコレート - ミルクチョコレートは、ミルク(ミルクパウダー、液体ミルク、または練乳のいずれかの形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクで作られており、カカオ固形分を一切含みません。スコープには通常のチョコレート、低糖、および無糖バリアントが含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー様菓子としてラベル表示されて販売される硬い、噛み応えのある、小粒または一口サイズのキャンディーが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食シリアルを棒状に圧縮し、食用の接着剤で固めたスナック。スコープには米、オーツ、コーンなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル表示された製品も含まれます。

- チューインガム - 通常、フレーバーと甘みを付けたチクルや、ポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品。スコープに含まれるチューインガムの種類は、砂糖入りチューインガムおよび無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、最も高い割合のミルク固形分(通常30%前後またはそれ以上)を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く砂糖含有量が高いダークチョコレートにミルク製品を加えたものです。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作るキャンディ。 |

| トフィー | バターと砂糖を煮詰めて作る硬くて噛み応えのある、しばしば茶色の菓子。 |

| ヌガー | アーモンドやその他のナッツ、場合によってはフルーツを含む噛み応えのある、または脆いキャンディ。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥フルーツやベリーを圧縮して作られたバー型食品で、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物/脂質に対して高い割合のタンパク質を含む栄養バーです。 |

| フルーツ&ナッツバー | これらはデーツを基盤に、その他の乾燥フルーツやナッツが加えられており、場合によってはフレーバーが付けられています。 |

| NCA | 全米菓子協会(National Confectioners Association)は、チョコレート、キャンディ、ガム、ミント、およびこれらのお菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造基準(Current Good Manufacturing Practices)は、関連機関が推奨するガイドラインに準拠するものです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、またはいかなる方法においても規定の基準から逸脱している食品です。 |

| GI | グリセミック指数(GI)は、炭水化物含有食品が一定期間にわたってどのくらいゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライにより水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品・飲料に含まれる化合物群です。 |

| WPC | ホエイプロテイン濃縮物(Whey Protein Concentrate)—低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%以上のものです。 |

| LDL | 低密度リポタンパク質(Low Density Lipoprotein)—悪玉コレステロール |

| HDL | 高密度リポタンパク質(High Density Lipoprotein)—善玉コレステロール |

| BHT | ブチルヒドロキシトルエン(Butylated Hydroxytoluene)は、保存料として食品に添加される実験室で作られた化学物質です。 |

| カラギーナン | カラギーナンは、食品・飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子製造に使用されます。 |

| パステリーズ | 砂糖、卵、ミルクで作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた小さくて丸いキャンディ。 |

| CHOPRABISCO | ベルギー王立チョコレート・プラリネ・ビスケット・菓子産業協会(Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry)—ベルギーのチョコレート産業を代表する業界団体。 |

| 欧州指令2000/13号 | 食品製品の表示を規制する欧州連合(EU)の指令。 |

| カカオ規制令(Kakao-Verordnung) | ドイツのチョコレート条例。ドイツで「チョコレート」と表示できるものを定義する一連の規制。 |

| FASFC | 食品連鎖安全連邦機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から抽出される天然物質。菓子においてゲル状のテクスチャーを生み出すために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種。 |

| 乳化剤 | 混合しない2つの液体を混合するのを助ける物質。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するよう改変された食品。 |

| コーシャ認証 | この認証は、原材料、全機器を含む製造工程、および/または食品サービス工程がユダヤ食事法の基準に準拠していることを証明します。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の優れた供給源です。 |

| RDD | 推奨1日摂取量(Recommended Daily Dose) |

| グミ | フルーツ風味のことが多い、噛み応えのあるゼラチンベースのキャンディ。 |

| ニュートラシューティカルズ | 健康上の効果があると主張される食品または栄養補助食品。 |

| エネルギーバー | 外出先でのエネルギー補給を目的として設計された、炭水化物とカロリーが豊富なスナックバー。 |

| BFSO | 食品連鎖に関するベルギー食品安全機関(Belgian Food Safety Organization for the food chain)。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ステップ1で特定された変数と要素を、入手可能な過去の市場数値に対してテストし、堅固な予測方法論を構築します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースで行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の1次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生み出すために様々なレベルおよび職務にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム