米国電動バス用バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 68.49 百万米ドル |

| 市場規模 (2029) | 194 百万米ドル |

| 成長率 (2025 - 2029) | 29.73% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電動バス用バッテリーパック市場分析

米国電動バス用バッテリーパック市場規模は2025年に6,849万米ドルと推定され、予測期間(2025年~2029年)にCAGR 29.73%で成長し、2029年までに1億9,400万米ドルに達する見込みです。

米国の電動バス用バッテリーパック産業は、環境意識の高まりと厳格な排出規制に牽引され、変革期を迎えています。主要都市や交通機関は、ゼロエミッション公共交通システムへの移行を加速しており、カリフォルニア州は2040年までにすべての路線バスをゼロエミッション車両とする義務付けを通じてその先頭に立っています。持続可能性への推進は、電動バス用バッテリー技術と製造能力への投資を促進しており、Proterra社などの企業が新たな生産施設を設立しています。この転換は、公共交通インフラの近代化と炭素排出削減に向けたバイデン政権のコミットメントを含む、連邦および州レベルの取り組みによってさらに支援されています。

バッテリー化学と設計における技術的進歩が業界の状況を再形成しており、メーカーはより効率的でコスト効果の高いソリューションの開発に注力しています。高度なバッテリー管理システムと熱制御技術の統合により、電動バス用バッテリーの性能と信頼性が大幅に向上しています。バッテリーパックのコストは一貫して低下しており、2023年には1 kWhあたり約141米ドルに達し、電動バスは従来のディーゼル車に対してますます競争力を持つようになっています。これらの改善により、航続距離の向上と充電時間の短縮も実現し、交通機関の主要な運用上の懸念に対応しています。

電動バス用バッテリーパックの国内製造エコシステムは急速に拡大しており、複数の企業が米国全土に生産施設を設立しています。2023年初頭、Proterra社はサウスカロライナ州グリアの新しいPowered 1施設で初のバッテリーパックを製造し、サプライチェーンの国内化における重要なマイルストーンを達成しました。バッテリーメーカーとバスOEMとの戦略的パートナーシップはますます一般的になっており、LG Energy Solution Ltd.と各種バスメーカーとの協力関係がその証拠です。この垂直統合の傾向は、生産コストの最適化と重要部品の安定供給の確保に貢献しています。

競争環境は、新規参入者の登場と既存メーカーの能力拡大によって進化しています。主要企業は、エネルギー密度の向上、長寿命化、安全機能の強化を通じて製品を差別化するために研究開発に投資しています。市場構造は、確立されたプレーヤーと革新的なスタートアップが混在しており、Proterra社は2022年に12.27%のシェアを持つ市場リーダーとしての地位を維持しています。業界は、バッテリーパック仕様と充電インフラの標準化に向けたシフトを目撃しており、これにより異なる交通機関や運用環境全体での電動バスのより広範な普及が促進されると期待されています。進行中のバス電動化の取り組みは、これらの目標を達成するうえで極めて重要です。

米国電動バス用バッテリーパック市場のトレンドとインサイト

Tesla、Toyota、Ford、Hyundai、Hondaが米国電気自動車用バッテリーパック市場を支配

- 電気自動車市場は高度に集約されており、Tesla、Toyotaグループ、Fordグループ、Hyundai、Hondaの5大プレーヤーが2023年の市場の約75%を占めています。Teslaは米国で最大の電気自動車販売業者であり、市場の約30%を占めています。同社は革新的な技術に注力し、様々なEVコンポーネント(バッテリーなど)のメーカーと強力な戦略的パートナーシップを持っています。米国に本拠を置く企業として、米国全土で優れた製品・サービスを提供し、強固な顧客基盤を有しています。

- Toyotaグループは電気自動車の第2位の販売業者であり、米国全土で約28%を占めています。同社は強力なサプライ・流通ネットワークを持ち、幅広い電気自動車の製品ラインナップを持つ信頼性の高いブランドとして顧客に認知されています。Fordグループは米国全体のEV販売で第3位を占め、市場シェアは約10%です。国内ブランドとして、同社は米国全土で幅広い製品・サービスネットワークを持ち、顧客から強い信頼を得ています。

- Hyundaiは第4位のプレーヤーであり、米国全体のEV販売における市場シェアは約5.4%です。同社は強力な生産・サプライチェーンネットワークを持ち、他ブランドと比較して合理的な価格で幅広い革新的な製品を提供しています。Hondaは市場シェアを約5%に維持し、EV市場で第5位のプレーヤーです。米国でEVを販売するその他のプレーヤーには、Kia、Jeep、BMW、Volvoなどがあります。

Teslaは優位性を維持し、過半数のシェアを保持し、米国におけるバッテリーパックの主要需要に貢献

- 米国は北米で最も人気のある国の一つであり、2017年から2023年にかけてEVの需要が着実に増加しました。消費者の嗜好がよりスポーティでアドベンチャー志向のドライブや、セダンなど他のEVと同等の価格帯でのその他のメリットへと徐々に移行するにつれ、電動SUVの市場は着実に拡大しています。SUVはレッグルームとヘッドルームが広く、快適な乗り心地が主要な優先事項の一つであることから、顧客を引き付けています。

- 米国のEVバッテリーパック市場では、Tesla Model Yの販売が大幅に伸びています。この車は、長距離走行、優れた座席容量、大きな荷物容量を備えた電気自動車を求める顧客を引き付けています。電動セダンを提供する企業も米国の消費者から好反応を得ています。Tesla Model 3も、完全電気技術、高性能能力、急速充電技術、優れた航続距離の提供により、2023年の米国EVバッテリーパック市場でベストセラーの一つとなりました。

- 国際ブランドも米国のEVバッテリーパック市場で電動SUVとセダンを提供しています。Toyota RAV4プラグインハイブリッドは人気車の一つであり、2023年に好調な販売を記録しました。優れたサービスネットワーク、他ブランドより低い価格、信頼性の高いブランドイメージが、Toyota車の販売増加の理由です。米国のEVバッテリーパック市場でToyotaのもう一つの好調な販売車はSiennaであり、ハイブリッドパワートレインで提供されています。7人乗り車を求める大家族の消費者がToyota Siennaに好意的な反応を示しています。米国のEVバッテリーパック市場で競合する他の車両には、Toyota Highlander、Jeep Wrangler、Toyota Camry、Honda Accord、Ford Mustang Mach-Eなどがあります。

レポートで取り上げるその他の主要業界トレンド

- 政府投資がバスの電動化と米国におけるバス用バッテリーパックの需要を促進

- 米国における電気自動車の需要増加がNMC、NCA、LFPバッテリー化学の使用を促進

- バッテリーパック価格の低下と政府の取り組みが米国の電気自動車用バッテリーパック市場を牽引

- 米国における電気自動車の普及拡大がバッテリー材料の需要を促進し、NMCバッテリーが市場を支配

- バッテリー価格の低下が電動モビリティを変革;このトレンドは2023年も継続すると予測されていた

- バッテリー技術の進歩が米国における電気自動車の成長を牽引

- 需要の増加と戦略的製品投入が米国の電気自動車用バッテリーパック市場を牽引

セグメント分析:推進タイプ

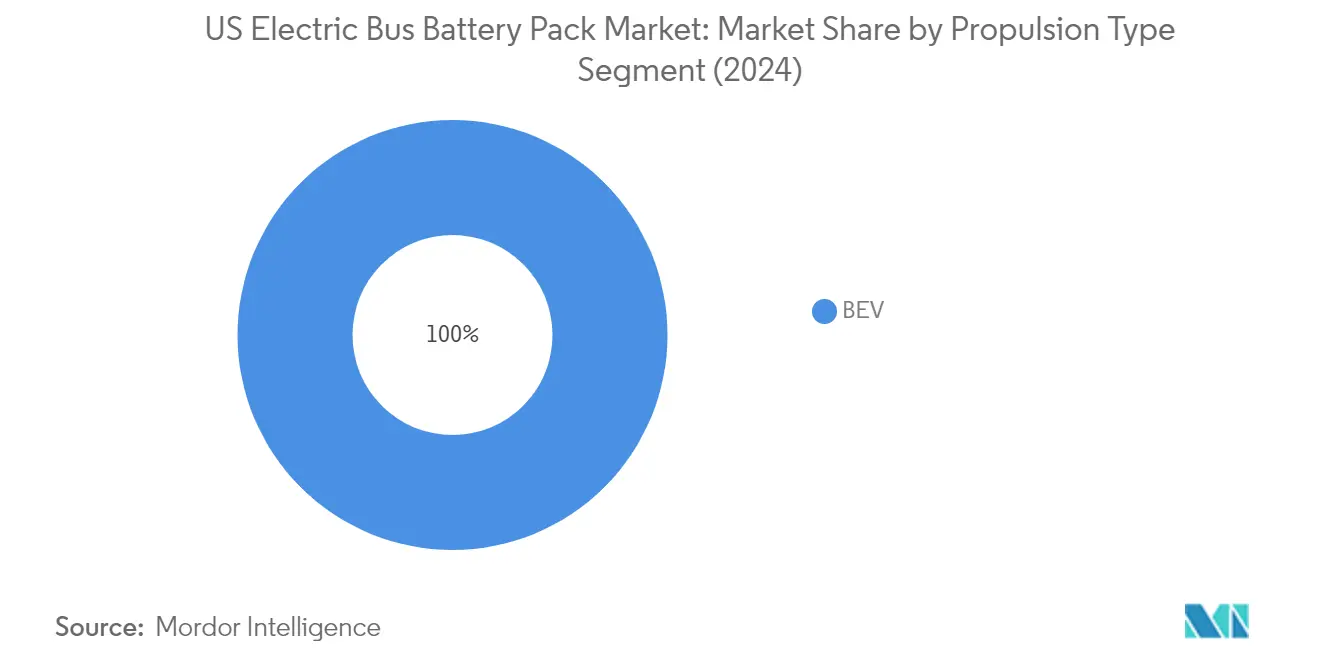

米国電動バス用バッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は米国電動バス用バッテリーパック市場において完全な支配を確立しており、2024年の市場シェアは約100%を占めています。この圧倒的な市場存在感は、BEVの優れた性能能力、ゼロエミッション目標との整合性、取り組みや資金調達プログラムを通じた強力な政府支援など、いくつかの要因に起因しています。このセグメントの成長は、BEVバスの提供拡大にコミットしているProterra、BYD、New Flyerなどの主要メーカーによってさらに強化されています。このセグメントは力強い成長を遂げており、公共交通における電動バスの採用増加、バッテリー技術の技術的進歩、米国全土での充電インフラネットワークの拡大に牽引され、2029年まで強い勢いを維持すると予測されています。都市部における炭素排出削減と大気質改善への継続的な注力がBEVの採用を後押しし、バッテリーコストの低下とエネルギー密度の向上により、これらの車両は交通機関や事業者にとってますます魅力的なものとなっています。

セグメント分析:バッテリー化学

米国電動バス用バッテリーパック市場におけるNMCセグメント

ニッケルマンガンコバルト(NMC)バッテリー化学セグメントは、米国電動バス用バッテリーパック市場において支配的な地位を維持しており、2024年の市場シェアは約58%を占めています。この大きな市場存在感は、NMCバッテリーの優れたエネルギー密度(平均約200 Wh/kg)と約3,000サイクルという印象的なサイクル寿命に起因しています。ProterraやBYDなどの主要電動バスメーカーは、性能、コスト効率、信頼性の最適なバランスを活かし、フラッグシップモデルにNMCバッテリー技術を統合しています。このセグメントの成長は、NMC化学における継続的な技術的進歩によってさらに強化されており、熱安定性の向上と安全機能の改善をもたらしています。さらに、航続距離の最適化と急速充電能力への注目の高まりにより、NMCバッテリーは電動バスの用途、特に信頼性の高い性能が不可欠な都市交通運営において特に魅力的なものとなっています。

米国電動バス用バッテリーパック市場におけるLFPセグメント

リン酸鉄リチウム(LFP)バッテリー化学セグメントは、米国電動バス用バッテリーパック市場において目覚ましい成長を遂げており、2024年から2029年にかけて約57%の成長率が予測されています。この印象的な成長軌跡は、LFPバッテリーの強化された安全プロファイル、長いサイクル寿命、コスト競争力の向上など、いくつかの主要要因によって牽引されています。このセグメントは、特にエネルギー密度の最適化と熱管理システムにおける重要な技術的進歩の恩恵を受けています。主要バッテリーメーカーは、化学固有の利点を維持しながら従来の制限に対処することに注力し、LFP技術開発に多大な投資を行っています。このセグメントの成長は、運用安全性と長期信頼性を優先する電動バスメーカーの間での採用増加によってさらに支援されています。さらに、充電インフラの拡大とバッテリー管理システムの改善により、LFPバッテリーは電動バスの用途においてますます魅力的なものとなっています。

バッテリー化学における残余セグメント

NCA(ニッケルコバルトアルミニウム)やその他の新興化学を含むバッテリー化学市場の残余セグメントは、米国電動バス用バッテリーパックの状況を形成する上で引き続き重要な役割を果たしています。NCAバッテリーは特に高いエネルギー密度と優れた性能特性で注目されており、長距離電動バスの用途に適しています。固体電池や先進リチウム系製剤を含むその他の新興バッテリー化学は、安全性、エネルギー密度、充電能力における画期的な改善の可能性から注目を集めています。これらのセグメントは市場のイノベーションを牽引しており、メーカーは性能を最適化するためにハイブリッド化学ソリューションや新規材料の組み合わせを探求しています。利用可能なバッテリー化学の多様性により、電動バスメーカーは特定の運用要件と路線特性に基づいて最適な技術を選択できるようになっています。

セグメント分析:容量

米国電動バス用バッテリーパック市場における40~80 kWhセグメント

40~80 kWhバッテリーパックセグメントは米国電動バス用バッテリーパック市場を支配しており、2024年の市場シェアは約66%を占めています。このセグメントの優位性は、航続距離と重量の考慮事項の最適なバランスに起因しており、都市交通運営に特に適しています。この容量範囲は、合理的な車両重量とコスト効率を維持しながら、典型的な日常路線に十分なエネルギー貯蔵を提供します。ProterraやBYDなどの主要メーカーは、交通機関の運用要件を満たす効果を認識し、電動バスモデルにこの容量範囲を広く採用しています。このセグメントの成功は、バッテリー管理システムと熱制御技術の進歩によってさらに強化されており、これらの中容量バッテリーパックの性能と信頼性が向上しています。

米国電動バス用バッテリーパック市場における80 kWh超セグメント

80 kWh超セグメントは、より長距離の電動バスと強化された運用能力への需要増加に牽引され、米国電動バス用バッテリーパック市場で最も急速な成長を遂げています。このセグメントの成長は、バッテリー化学と熱管理システムの技術的進歩によって支援されており、より高いエネルギー密度と性能の向上を実現しています。交通機関は、運用時間の延長と充電頻度の削減を確保するために、より大容量のバッテリーパックをますます好むようになっています。このセグメントは、急速充電インフラとスマートエネルギー管理システムの継続的な開発から恩恵を受けており、大容量バッテリーパックの活用を最適化するのに役立っています。さらに、ゼロエミッション公共交通を推進する政府の取り組みが、大容量バッテリーパックの採用に有利な環境を生み出しています。

容量における残余セグメント

15~40 kWhおよび15 kWh未満を含む残余容量セグメントは、米国電動バス用バッテリーパック市場において特定のニッチに対応しています。15~40 kWhセグメントは、頻繁な充電機会が利用可能な短距離路線や都市シャトルサービスに対応しています。これらの小容量バッテリーパックは、車両重量の削減と初期コストの低減という点で利点を提供し、特定の運用シナリオに適しています。15 kWh未満のセグメントは主に、キャンパスシャトルや管理された環境での運用などの特殊用途に対応しています。両セグメントは、バッテリー技術と充電インフラの改善とともに進化し続けており、電動バスエコシステム内の特定のユースケースにおける関連性を維持しています。

セグメント分析:方法

米国電動バス用バッテリーパック市場におけるレーザーセグメント

レーザー方法は米国電動バス用バッテリーパック市場において支配的な技術として台頭しており、2024年の総市場量の約75%を占めています。この大きな市場シェアは、バッテリーパック製造においてレーザー技術が提供するいくつかの主要な利点に起因しています。レーザー方法は溶接プロセスにおいて優れた精度と制御を提供し、バッテリーセル間のより強固で信頼性の高い接続をもたらします。さらに、この技術はバッテリーセルへの損傷リスクを最小化し、バッテリーパックの全体重量の削減に貢献します。レーザー技術の採用は、より軽量で効率的な電動バスへの需要の増加、および厳格な安全・性能基準を満たす高品質バッテリーパックの製造への注目の高まりによってさらに促進されています。主要電動バスメーカーは、バッテリーパックの品質と信頼性を高めるために、生産ラインにレーザーベースの製造プロセスをますます統合しています。

米国電動バス用バッテリーパック市場におけるレーザーセグメントの成長

米国電動バス用バッテリーパック市場におけるレーザーセグメントは、継続的な技術的進歩と電動バスの採用増加に牽引され、目覚ましい成長軌跡を描いています。このセグメントの拡大は、レーザー溶接技術の継続的な改善によって支援されており、メーカーがバッテリーパック生産においてより高い精度、より良い制御、より高い効率を達成できるようにしています。バッテリーセル間のより強固で信頼性の高い接続を実現するこの技術の能力は、電動バス産業の進化する要件を満たすための主要な実現要因として位置付けられています。さらに、レーザーベースの製造プロセスへの高度な自動化と制御システムの統合により、生産効率と品質の一貫性が大幅に向上しています。持続可能な輸送ソリューションへの注目の高まりとバッテリーパック製造における厳格な品質要件が、業界全体でのレーザー技術の採用を引き続き促進しています。

セグメント分析:コンポーネント

米国電動バス用バッテリーパック市場におけるカソードセグメント

カソードセグメントは米国電動バス用バッテリーパック市場を支配しており、2024年の総市場シェアの約69%を占めています。この重要な市場ポジションは、バッテリー性能、エネルギー密度、全体的な効率を決定する上でのカソード材料の重要な役割に起因しています。Proterra、New Flyer、BYDなどの主要OEMは、優れたエネルギー密度と強化された性能特性から、特にNCM(ニッケルコバルトマンガン)カソードなどの先進カソード材料に対する強い選好を示しています。このセグメントの成長は、カソード材料の組成と製造プロセスの改善を目的とした研究開発への継続的な投資によってさらに支援されています。さらに、持続可能な輸送への注目の高まりと、米国全土の様々な自治体や交通機関による電動バス採用の推進が、高性能カソード材料への堅調な需要を生み出しています。

米国電動バス用バッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントは、米国電動バス用バッテリーパック市場において最も急成長しているコンポーネントとして台頭しており、2024年から2029年にかけて堅調な成長が予測されています。この成長は主に、セパレーター材料の技術的進歩、特に熱安定性と安全機能を強化したセラミックコーティングポリエチレンセパレーターの採用によって牽引されています。このセグメントの拡大は、ナノファイバーベースのセパレーターや革新的なコーティング材料を含む先進セパレーター技術の研究開発への投資増加によってさらに支援されています。主要メーカーは、電動バス用途の要求に応えるために、多孔性、機械的強度、熱安定性が向上したセパレーターの開発に注力しています。セパレーターの設計と最適化における人工知能と機械学習の統合も、このセグメントの成長軌跡に貢献しており、メーカーがより効率的で信頼性の高い製品を開発できるようにしています。

コンポーネント市場における残余セグメント

アノードと電解質セグメントは米国電動バス用バッテリーパック市場において重要な役割を果たしており、それぞれがバッテリー全体の性能に独自の特性を提供しています。アノードセグメントは、グラファイトが依然として主要な材料選択肢であり、より高いエネルギー貯蔵容量と改善された充電能力を持つ材料の開発に注力しています。メーカーはバッテリー性能を向上させるためにシリコンベースのアノードやその他の先進材料を探求しています。一方、電解質セグメントはイオン伝導性とバッテリー安全性を向上させる先進製剤の開発に注力しています。両セグメントは材料科学と製造プロセスにおける継続的なイノベーションを目撃しており、メーカーはコンポーネントの安全性、性能、コスト効率の向上に注力しています。

セグメント分析:材料タイプ

米国電動バス用バッテリーパック市場における天然黒鉛セグメント

天然黒鉛は米国電動バス用バッテリーパック市場において支配的な材料タイプとして台頭しており、2024年の総市場価値の約30%を占めています。この材料の優位性は、優れた導電性、コスト効率、環境に優しい特性に起因しています。天然黒鉛の粒子サイズは通常15 μmから25 μmの範囲であり、バッテリー用途において最適な性能を提供します。平均約340 mAh/gという高いインターカレーション容量により、電動バス用バッテリーパックに特に適しており、エネルギー貯蔵の向上とバッテリー寿命の延長を実現します。Asahi Kasei、Celgard、Toray Industriesを含む米国市場の主要メーカーおよびサプライヤーは、バッテリー生産向けの高品質天然黒鉛材料の安定供給を維持する上で重要な役割を果たしています。

米国電動バス用バッテリーパック市場におけるニッケルセグメント

ニッケルセグメントは米国電動バス用バッテリーパック市場において目覚ましい成長が見込まれており、2024年から2029年にかけて約52%という印象的な成長率が予測されています。この大きな成長軌跡は、バッテリーエネルギー密度と全体的な性能の向上におけるニッケルの重要な役割によって牽引されています。熱安定性と耐久性における材料の優れた特性により、電動バス用途においてますます魅力的なものとなっています。主要メーカーは、効率の向上とコスト削減に注力し、ニッケルベースのバッテリー技術開発に多大な投資を行っています。このセグメントの成長は、製造プロセスの進歩と、長距離走行と信頼性の高い運用を実現できる高性能電動バス用バッテリーへの需要増加によってさらに支援されています。

材料タイプにおける残余セグメント

米国電動バス用バッテリーパック市場におけるその他の重要な材料には、リチウム、コバルト、マンガン、およびその他の補助材料が含まれます。リチウムは高いエネルギー密度と優れたサイクル寿命を提供し、バッテリー化学において基本的な役割を果たし続けています。コバルトは、サプライチェーンの課題にもかかわらず、バッテリーの安定性と性能において依然として重要です。マンガンはコスト効率とバッテリー安全性の向上能力から注目を集めています。アルミニウムや銅を含むその他の材料は、熱管理から電気伝導性まで、バッテリー機能の様々な側面に貢献しています。これらの材料はそれぞれ独自の特性と利点をバッテリーパック製造にもたらし、電動バス用バッテリー技術の進歩を総合的に支援しています。

競争環境

米国電動バス用バッテリーパック市場のトップ企業

米国電動バス用バッテリーパック市場は、主要プレーヤー間の激しい競争と継続的なイノベーションによって特徴付けられています。企業は、生産コストの削減に取り組みながら、バッテリー性能、エネルギー密度、充電能力を向上させるために研究開発に多大な投資を行っています。バッテリーメーカーと電動バスOEMとの戦略的パートナーシップはますます一般的になっており、垂直統合とサプライチェーンの最適化を可能にしています。バスの電動化に対する強力な政府支援がある地域での製造施設の拡張は、生産能力の増強に向けた業界のコミットメントを示しています。企業はまた、高度なバッテリー管理システムの開発、持続可能な製造慣行の実施、競争上の優位性を維持するための堅固なアフターサービスネットワークの確立にも注力しています。

グローバルテクノロジーリーダーが市場を支配

米国電動バス用バッテリーパック市場は、グローバルコングロマリットと専門バッテリーメーカーが混在する、適度に集約された構造を示しています。主要プレーヤーには、技術的専門知識と規模の経済を活かして大きな市場シェアを獲得した確立されたアジアのメーカーと、革新的なバッテリーソリューションに注力する新興国内プレーヤーが含まれます。これらの企業は、「バイ・アメリカ」要件への準拠とサプライチェーンへの依存度低減のために、国内製造施設をますます設立しています。市場では、サプライチェーンの確保と技術的進歩の加速を目的とした、バッテリーメーカーと自動車会社との間の戦略的パートナーシップや合弁事業がいくつか見られました。

競争環境は、独自のバッテリーシステムを開発する垂直統合型電動バスメーカーの存在によってさらに形成されており、純粋なバッテリーメーカーに対する追加的な競争を生み出しています。市場参入障壁は、多大な資本要件、技術的専門知識の必要性、厳格な品質・安全基準により依然として高い状況です。業界では合併・買収活動が限定的であり、企業は完全統合よりも戦略的パートナーシップや合弁事業を好む傾向があり、技術的・財務的リソースを共有しながら柔軟性を維持しています。

イノベーションと現地化が将来の成功を牽引

米国電動バス用バッテリーパック市場での成功は、国内製造拠点を確立しながら、コスト効率が高く高性能な電動バス用バッテリーを開発する企業の能力にますます依存しています。メーカーは、競争力のある価格を維持しながら、エネルギー密度の向上、バッテリー寿命の延長、充電時間の短縮に注力する必要があります。カスタマイズされたソリューションと信頼性の高いアフターサポートを通じて、電動バスメーカーや交通機関との強固な関係を構築することが不可欠です。企業は、コストを削減しながら生産効率を向上させ、品質基準を維持するために、先進製造技術と自動化に投資する必要があります。

新規参入者や中小プレーヤーにとっては、特定の市場ニッチや革新的なバッテリー技術に注力することで、市場シェアを獲得する機会が生まれる可能性があります。急速充電ソリューションや極端な気象条件での性能など、特定の用途における専門知識を開発することで、競争の激しい市場での差別化に役立てることができます。企業はまた、市場のダイナミクスに影響を与える可能性のあるバッテリーリサイクルと持続可能性に関する進化する規制にも備える必要があります。交通機関の変化する要件に適応し、主要ステークホルダーとの強固な関係を維持する能力が、長期的な成功に不可欠です。さらに、企業は急速な技術変化と進化する顧客の嗜好に対応するために、柔軟な製造能力を維持する必要があります。

米国電動バス用バッテリーパック産業リーダー

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd.(CATL)

LG Energy Solution Ltd.

Proterra Operating Company Inc.

SK Innovation Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:Samsung SDIは、急成長する北米電気自動車市場でのプレゼンスを拡大するために、米国の自動車メーカーとの別の合弁事業の設立を検討しています。

- 2023年1月:Omega Seiki MobilityとiM3NYは、米国のバッテリーセル技術をインドに持ち込むための合弁事業を設立しました。

- 2023年1月:Proterra Powered EVバッテリーが、サウスカロライナ州グリアにある同社の新しいPowered 1バッテリー生産工場で製造され、同工場で生産された最初の製品となりました。

米国電動バス用バッテリーパック市場レポートの範囲

BEV、PHEVは推進タイプ別セグメントとして取り上げられています。LFP、NCA、NCM、NMC、その他はバッテリー化学別セグメントとして取り上げられています。15 kWh~40 kWh、40 kWh~80 kWh、80 kWh超、15 kWh未満は容量別セグメントとして取り上げられています。円筒形、パウチ形、角形はバッテリー形状別セグメントとして取り上げられています。レーザー、ワイヤーは方法別セグメントとして取り上げられています。アノード、カソード、電解質、セパレーターはコンポーネント別セグメントとして取り上げられています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルは材料タイプ別セグメントとして取り上げられています。| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| その他 |

| 15 kWh~40 kWh |

| 40 kWh~80 kWh |

| 80 kWh超 |

| 15 kWh未満 |

| 円筒形 |

| パウチ形 |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他の材料 |

| 推進タイプ | BEV |

| PHEV | |

| バッテリー化学 | LFP |

| NCA | |

| NCM | |

| NMC | |

| その他 | |

| 容量 | 15 kWh~40 kWh |

| 40 kWh~80 kWh | |

| 80 kWh超 | |

| 15 kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ形 | |

| 角形 | |

| 方法 | レーザー |

| ワイヤー | |

| コンポーネント | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他の材料 |

市場の定義

- バッテリー化学 - このセグメントで考慮される様々なバッテリー化学タイプには、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状のタイプには、円筒形、パウチ形、角形が含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、様々な種類のバスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量タイプは、15 kWh~40 kWh、40 kWh~80 kWh、80 kWh超、15 kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法のタイプには、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次 3

- 車両タイプ - このセグメントで考慮される車両タイプには、様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は、外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、さらにプラグインハイブリッドを含みます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したものであり、製造とメンテナンスを容易にするためによく使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルをパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在の性能を反映します。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益とボリュームの観点から提供されています。市場収益は、ボリューム需要にボリューム加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者の嗜好など、平均販売価格に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定値を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム