カナダ貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 111.66 十億米ドル |

| 市場規模 (2026) | 116.63 十億米ドル |

| 市場規模 (2031) | 145.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ貨物・物流市場分析

カナダ貨物・物流市場規模は2025年に1,116億6,000万米ドルと評価され、2026年の1,166億3,000万米ドルから2031年には1,450億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)において4.45%のCAGRで成長する見込みです。成長の背景には、カナダ・米国・メキシコ協定(CUSMA)のもとでの安定した国境をまたぐ貿易、国家貿易回廊基金を通じた連邦政府の手厚いインフラ支出、ラストマイルサービス要件を厳格化させる拡大する電子商取引エコシステムが挙げられます。炭素価格設定の枠組みが荷主に対して中距離輸送をトラックから鉄道へ転換するよう促すため、鉄道インターモーダルソリューションが支持を集めています。自動仕分け、IoT対応資産追跡、予知保全への技術投資が全輸送モードにわたって輸送速度を向上させています。同時に、慢性的なドライバー不足、季節的な鉄道輸送の混雑、増加するサイバーセキュリティインシデントが、物流事業者が人材育成施策・ネットワーク冗長化・ITガバナンスの強化によって相殺しなければならない業務上の逆風を生み出しています。こうした相互に作用する要因により、カナダ貨物・物流市場は均衡を保ちながらも、ダイナミックな拡大局面にあります。

主要レポートの要点

- 物流機能別では、2025年のカナダ貨物・物流市場シェアにおいて貨物輸送が60.88%を占め、宅配便・エクスプレス・小包(CEP)サービスは2026年~2031年にかけて5.06%のCAGRで拡大する見込みです。

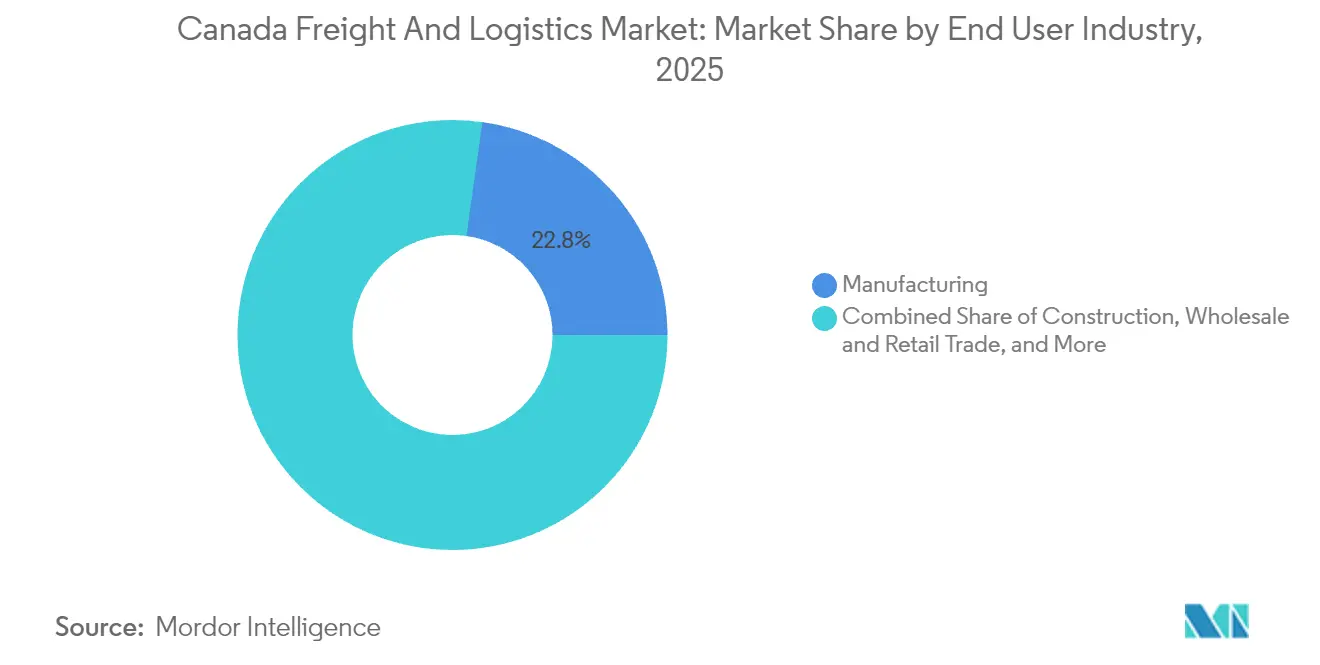

- 最終需要者産業別では、製造業が2025年のカナダ貨物・物流市場規模の22.78%を占め、卸売・小売業は2026年~2031年にかけて4.70%のCAGRという最も速い成長軌道を示しています。

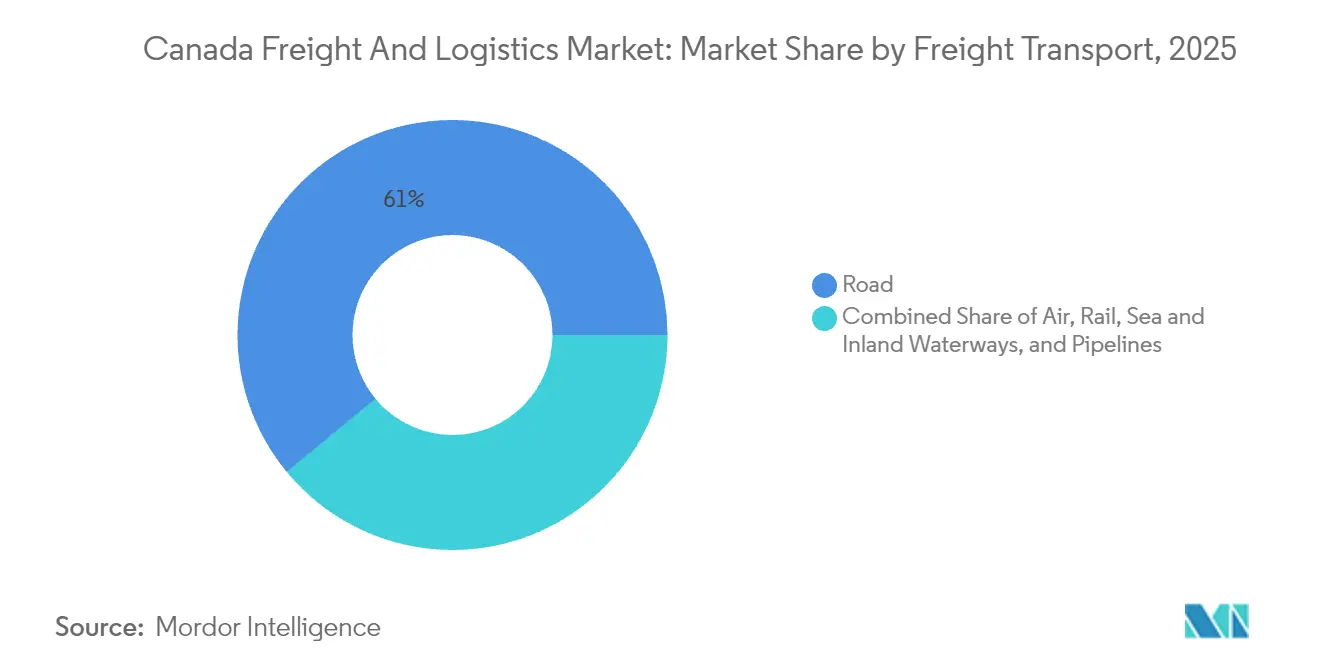

- 貨物輸送モード別では、道路貨物輸送が2025年の売上シェアの60.97%を維持し、航空貨物輸送は2026年~2031年にかけて5.15%のCAGRで成長をリードする見込みです。

- 貨物フォワーディングルート別では、海上・内陸水路貨物フォワーディングが2025年に56.25%のシェアを占め、航空貨物フォワーディングは2026年~2031年にかけて4.63%のCAGRで上昇する見通しです。

- CEPサービス別では、国内小包が2025年に63.52%のシェアを維持し、国際CEPは2026年~2031年にかけて5.20%のCAGRで増加する見込みです。

- 倉庫・保管別では、温度管理なし施設が2025年に91.65%のシェアを占めましたが、温度管理スペースは2026年~2031年にかけて4.78%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ貨物・物流市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子商取引ブームによるCEP量の増加 | +1.1% | 全国規模 – 広域トロント、バンクーバー、モントリオール | 短期(2年以内) |

| CUSMAのもとでの国境をまたぐ貿易成長 | +0.8% | 国境回廊 – ウィンザー・デトロイト、太平洋ゲートウェイ | 中期(2年~4年) |

| 連邦インフラ支出(国家貿易回廊基金、港湾拡張) | +0.6% | 港湾、プレーリー穀物回廊、北極ゲートウェイ | 長期(4年以上) |

| 医薬品・食品からのコールドチェーン需要 | +0.4% | 都市部医薬品ハブ | 中期(2年~4年) |

| 炭素価格設定によるインターモーダル最適化の推進 | +0.3% | 西部資源回廊 | 長期(4年以上) |

| 北極回廊の開通(北方海路) | +0.2% | チャーチル港湾地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引ブームによるCEP量の増加

急速なオンライン小売の普及によって小包の取扱数がパンデミック前の水準を大幅に上回り、CEPは2025年~2030年にかけて5.18%のCAGRが予測され、カナダ貨物・物流市場全体を上回るペースで成長しています。CUSMAのもとでの高い免税基準額(デミニミス閾値)により、小規模な入荷小包に対する関税が撤廃され、通関コストが低下して越境量が拡大しています[1]デカルト、「USMCAとはなにか、その影響は?」、descartes.com。都市部の密度がラストマイルの収容能力を圧迫しており、広域トロントエリアに新たな自動仕分けハブが設けられ、低排出型の路上配送パイロットが実施されています。Canada Postの2025年の労働紛争は民間事業者のシェア拡大を加速させ、PurolatorがLivingston Internationalを買収して通関ブローカレッジ機能を深化させることにつながりました。冗長なネットワーク容量、小包ロッカー、マイクロ・フルフィルメントセンターへの投資がサービス中断リスクを軽減しています。これらの変化が総じてCEPをカナダ貨物・物流市場内の構造的成長エンジンとして確立しています。

CUSMAのもとでの国境をまたぐ貿易成長

近代化された原産地規則および電子文書規定によってコンプライアンスが簡素化されており、特に大規模な二国間貨物輸送量を占める自動車・航空宇宙のサプライチェーンに恩恵をもたらしています。製造業者は北米コンテンツ75%ルールを満たすよう調達を再編しており、南北方向の輸送量を押し上げ、ウィンザー・デトロイトおよびエマーソン・ペンビナゲートウェイを経由する安定した鉄道輸送量を支えています。CUSMAの関税保護措置は、セクション232の鉄鋼・アルミニウムへの制裁に対する価格の不確実性を低減し、長期的な輸送契約を促進しています。ただし、米国がカナダ輸出向けデミニミス特権の縮小を提案していることは、小包荷主にとってのコンプライアンスの複雑さを増大させています。長期的には、データ駆動型ブローカレッジプラットフォームが中小小売業者の適応を支援し、カナダ貨物・物流市場内の成長モメンタムを維持します。

連邦インフラ支出(国家貿易回廊基金、港湾拡張)

国家貿易回廊基金はボトルネック解消を目的とした港湾バース増設、鉄道長サイディングループ、道路立体交差の建設に引き続き共同資金を提供しています。サスカチュワン州における2億9,000万カナダドル(2億1,900万米ドル)のCanadian National Railway(CN)の設備投資は、公的資金を活用した民間鉄道設備投資の好例であり、収穫ピーク時の穀物列車の輸送能力を向上させています[2]Canadian National Railway、「CNがサスカチュワン州に2億9,000万ドルを投資」、cn.ca。プリンスルーパート港の第二コンテナバースおよびハリファックスのトラックゲート自動化は滞留時間を短縮し、処理能力を高めています。チャーチルにおける北極ゲートウェイプロジェクトは、無氷期間の長期化を活用するという戦略的野心と合致しています。多くの資産が30年の耐用年数を有するため、今日の資本投入の意思決定は、現在の予測期間をはるかに超えてカナダ貨物・物流市場を形成するモーダルパターンを固定します。

医薬品・食品からのコールドチェーン需要

ヘルスケア製品のパイプライン、mRNAワクチン、新鮮農産物の一人当たり消費量の増加がすべて温度管理貨物需要を高めています。VersaColdやLineage Logisticsなどの事業者は、GxP準拠のモニタリングシステムと再生可能エネルギーバックアップシステムを備えた多温度帯倉庫に資本を投入しています。医薬品荷主はチェーン・オブ・カストディ監査が検証された運送業者を好み、プレミアム収益を押し上げています。広域トロントでは、2025年に低温保管の空室率が1%を下回り、事業者は二桁台の賃料プレミアムを要求できる状況となっています。こうした経済性が一般倉庫よりも速く成長する特化型サブセクターを強化し、カナダ貨物・物流市場にレジリエンスを付加しています。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 深刻なドライバー不足と労働力の高齢化 | −0.7% | 全国規模 – 西カナダ、北部 | 短期(2年以内) |

| 鉄道ネットワーク容量のボトルネック | −0.5% | プレーリー穀物回廊、バンクーバーへのアクセス | 中期(2年~4年) |

| プロジェクトにおける先住民協議の遅延 | −0.3% | 西部諸州、北部 | 中期(2年~4年) |

| 3PL ITシステムへのサイバーセキュリティリスクの増大 | −0.2% | 主要物流ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深刻なドライバー不足と労働力の高齢化

長距離トラック輸送における約8万件の空席が車両稼働率を低下させ、スポットレートを押し上げ、GDP連動型の貨物輸送に対する重荷となっています[3]カナダトラック輸送連盟、「ドライバー不足タスクフォースレポート」、cantruck.ca。ドライバーの平均年齢は55歳を超えており、退職者数が新規参入者数を上回る中で後継者不足が拡大しています。西部の石油・ガス輸送ルートが最も深刻な不足に直面しており、掘削業者が緊急部品を高コストで航空輸送せざるを得ない場面が時折発生しています。運送業者の施策として15%の賃上げ、署名ボーナス、移民手続きの迅速化などが講じられていますが、ライフスタイルに関する懸念は依然として残っています。幹線道路でのプラトゥーニングやラストマイルの歩道走行ロボットの自動化パイロットは緩和の可能性を示していますが、本格的な普及にはまだ数年を要します。カナダ貨物・物流市場はコスト上昇を吸収しながら、複合モード的な代替手段を模索しています。

鉄道ネットワーク容量のボトルネック

単線の山岳区間、老朽化した橋梁、ヤードの混雑により、2024年後半の列車速度は時速約30.9キロメートルに低下しており、技術的な限界に近い稼働率を示しています[4]Canadian National Railway、「第4四半期および年度末決算」、cn.ca。プレーリーの収穫がピークを迎えると、穀物ホッパー車が乗務員と機関車の確保のために待機し、荷主はトラックへの切り替えを余儀なくされます。バンクーバーでは、1月から2月の輸出急増期に船舶の待機時間が4日に近づき、滞船料の負担が増大しています。サイディング延長・集中型交通管制・港湾内追加鉄道を目標とする数十億ドル規模の設備投資計画が進行中ですが、竣工まで3年から5年を要します。供給が需要に追いつくまで、カナダ貨物・物流市場はより高い輸送速度リスクを価格に織り込まなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終需要者産業別:製造業のリーダーシップが小売業の加速に直面

製造業は2025年売上の22.78%を生み出しており、予測可能な高量貨物輸送ルートを必要とする自動車組立、航空宇宙部品、金属精錬によって支えられています。しかし、卸売・小売業の2026年~2031年にかけての4.70%のCAGRは、消費者中心型物流へのモメンタムのシフトを明確に示しています。需要拠点に近い場所での整備された在庫配置が配達時間を短縮し、郊外拠点での倉庫リーシングを促進しています。小売業に紐づくカナダ貨物・物流市場規模は、店舗とフルフィルメントの役割を曖昧にするクリック&コレクトサービスとともに拡大しています。

CUSMAの地域コンテンツ閾値が自動車サプライチェーンを再編し、プレス工場をオンタリオ州に引き寄せ、サブアセンブリを米国の最終組立ラインへ輸出する動きを促しています。事業者にとって、コンプライアンスの複雑さはより深い通関ブローカレッジ統合を要求しており、これがUPSによる16億米ドルでのAndlauer Healthcare Groupの買収を説明しており、この買収により検証済み医薬品輸送能力と高マージンの専門知識が加わりました。これらの変化は総じて、カナダ貨物・物流産業が重機械から温度管理バイオロジクスに至るまで、ますます多様な分野のニーズに応えていることを証明しています。

物流機能別:CEP成長が従来型貨物サービスを上回るペースで拡大

貨物輸送は2025年においてカナダ貨物・物流市場シェアの60.88%を占めて首位を維持しており、バルク商品・自動車・消費財が990万平方キロメートルの国土にわたって輸送されています。CEPの2026年~2031年にかけての5.06%のCAGRは貨物輸送の拡大ペースを2倍以上上回っており、都市部の電子商取引需要とオムニチャネル小売戦略によって牽引されています。カナダ貨物・物流市場規模のうちCEPに相当する部分は、倉庫自動化とリアルタイム小包可視化の展開と連動して拡大すると予測されています。資産重視の鉄道・トラック輸送業者はディスパッチのデジタル化と予知保全の導入を進めていますが、自動仕分け設備はCEP業務の際立った特徴であり続けています。

技術的な乖離がコスト構造の違いを強化しており、CEP企業はロボティクスとデータアナリティクスに資本を投入し、バルク輸送業者は燃費効率とネットワーク設計に注力しています。CargojetのDHLとの23億カナダドル(17億米ドル)の契約更新は、プレミアムサービスラインへの目標を絞った資産の配置を示し、グローバルエクスプレス輸送フローへの収益性の高い参入を可能にしています。全体として、この進化はカナダ貨物・物流産業が一つの全国ネットワークのもとでバルク荷主と当日小包配達の両方の顧客に対応しなければならないことを示しています。

宅配便・エクスプレス・小包別:国際成長が国内拡大を上回るペースで伸長

国内小包は2025年に63.52%の売上シェアを維持しましたが、販売者が米国の店舗やアジア太平洋地域での調達を拡大するにつれ、国際CEPの2026年~2031年のCAGR5.20%が国内の軌道を追い越します。CUSMAの免税基準額の引き上げ(最大150カナダドル=113米ドル)によりブローカレッジ手数料が低く抑えられ、南向きの中小企業輸出が活性化しています。2025年のCanada Postのストライキ期間中に民間事業者が輸送量を獲得し、荷主が複数の運送業者による冗長性を好む傾向から、このシフトは逆転しにくい状況にあります。

キッチナー・ウォータールーやケローナなどの中堅都市でのネットワーク稠密化が進んでおり、当日配達サービスが自動ピッキングステーションを備えたマイクロハブの設置を正当化しています。エドモントン国際空港で認可されたドローンが北部集落へのサービスを開始しており、距離と希薄なインフラがいかにイノベーションを促進するかを示しています。カナダ貨物・物流市場はこうして、高密度都市部の配達と遠隔地での実験を両立させるCEPサブセクターを示しています。

倉庫・保管別:温度管理がプレミアム成長を主導

温度管理なし施設が2025年の売上シェアの91.65%を占めましたが、温度管理の2026年~2031年のCAGR4.78%は医薬品・高品質食品の追い風を示しています。VersaColdの多温度帯施設の拡張とLineageの1億カナダドル(7,500万米ドル)の人材投資は、米国食品医薬品局とHealth Canadaのコンプライアンスプロトコルに基づいて構築された競争上の優位性を強固にしています。自動倉庫・搬出入システムが労働集約的なパレット作業を削減し、スループットを向上させ、逼迫した倉庫労働力プールの影響を緩和しています。

トロントでは、クラスA低温保管の空室率が歴史的低水準付近にあり、ドライスペースに対して二桁台の賃貸スプレッドが実現しています。投資家は低温倉庫を長期トリプルネット賃貸付きのインフラ資産として扱い、カナダ貨物・物流市場の最も専門化された倉庫ニッチへ資本を向けています。同時に、クロスドッキングは急速に動く消費財ステープルで支持を集めており、高速輸送と深冷在庫保護という産業の二つの方向性を示しています。

貨物輸送別:モーダルシフトの圧力が道路輸送の優位性に挑戦

道路貨物輸送は2025年においても貨物量の60.97%を占めて首位を維持していますが、軽油コストの上昇とドライバー不足が荷主にモーダル配分の再検討を促しています。5,900両の穀物ホッパー車とサイディング延長への鉄道投資は、義務的な炭素価格設定制度に支援されながら段階的なシェア拡大を約束しています。航空貨物輸送は2026年~2031年にかけて5.15%のCAGRを記録し、半導体製造装置・ファッション・緊急医療用品への需要を反映しており、これらの貨物は運送業者の利益率を支える高収益ルートを支えています。

プリンスルーパートとハリファックスを経由する海上接続は大陸間貿易を支えていますが、セントジョンの2025年6月のクレーン故障などの設備障害は、州全体のサプライチェーンに波及する単一障害点リスクを示しています。ミルトンとエドモントンのインターモーダルプラットフォームが各輸送モードを統合し、カナダ貨物・物流市場を支えるネットワークの選択肢を維持しています。荷主の選択の計算は、単なる輸送時間だけでなく、排出量換算、総陸揚げコスト、レジリエンスをますます考慮するようになっています。

貨物フォワーディング別:海上ルートが優位を保ちながら航空サービスが加速

海上・内陸水路貨物フォワーディングは2025年の売上シェアの56.25%を占め、ポストパナマックス船が入港できるカナダの沿岸ゲートウェイを活用しています。航空貨物フォワーディングの2026年~2031年のCAGR4.63%は、電子商取引の流入と製品サイクルを短縮して迅速な補充を必要とするニアショアリングトレンドに起因しています。航空フォワーディングに係るカナダ貨物・物流市場シェアは、電子機器・ヘルスケア荷主がプレミアム輸送を好むにつれて緩やかに上昇する見込みです。CUSMAおよびカナダ国境サービス庁の評価・歳入管理システムのもとでの文書デジタル化が通関の摩擦を低減し、APIインテグレーションを持つブローカーに優位性をもたらしています。

PurolatorによるLivingston International買収は小包配達と通関の専門知識を結びつけ、競合他社がほとんど再現できないエンドツーエンドの越境サービスを構築しています。フォワーダーはチャーチルを経由した北極ルートの機会にも目を向けており、耐氷船の確保が増えればアジア・ヨーロッパ間の海上輸送日数を大幅に短縮できる可能性があります。現時点では、道路・鉄道・海上の複合ルートがカナダ貨物・物流市場内の支配的な戦略であり続けています。

地理分析

オンタリオ州とケベック州が最も稠密な貨物回廊を支えており、人口規模・インターモーダルヤード・米国消費圏への近接性から恩恵を受けています。ウィンザー・デトロイトおよびラコール・シャンプレーンルートを経由する越境トラック往復がカナダ貨物・物流市場の不均衡に高いシェアを占めており、通関準拠の可視化ツールへの需要を強化しています。オシャワからミラベルに至る自動車・航空宇宙クラスターが、製造業の景気循環的な変動にもかかわらず安定した有蓋車・トラック積載輸送フローを確保しています。

西カナダはプリンスルーパートとバンクーバーを経由してアジア向けコンテナ貿易と一次産品輸出が流入することから、最も速い成長を記録しています。連邦政府による港湾浚渫と港湾内鉄道の拡張が船舶の折り返しメトリクスを改善し、カルガリーとレジャイナの内陸ターミナルが海港のリーチを拡大しています。エドモントンにおける水素燃料ドレージパイロットは豊富な再生可能電力源と補完するイノベーション志向を示しています。鉄道の二社独占的優位性はこれらの山岳横断ルートで最も顕著であり、冬季の気象ショックを相殺するための協調的な需要予測が不可欠です。

大西洋カナダは主に港湾中心型であり、ハリファックスの強化されたバース水深が大型アライアンスを引き付けていますが、セントジョンにおける操業上のトラブルは州のサプライチェーン全体に波及するレジリエンスの格差を露呈しています。北部準州は季節限定の氷道と、Air Tindiなどの運送業者が提供する年間を通じたターボプロップ機での輸送に依存しています。政府支援の広帯域通信やドローン回廊はアクセシビリティの格差を縮小しようとしていますが、物理的インフラは依然として立ち遅れています。こうした地域の多様性が全国展開の事業者に対し、カナダ貨物・物流市場全体にわたってサービスミックス・容量計画・先住民エンゲージメント戦略を地域に応じて調整することを求めています。

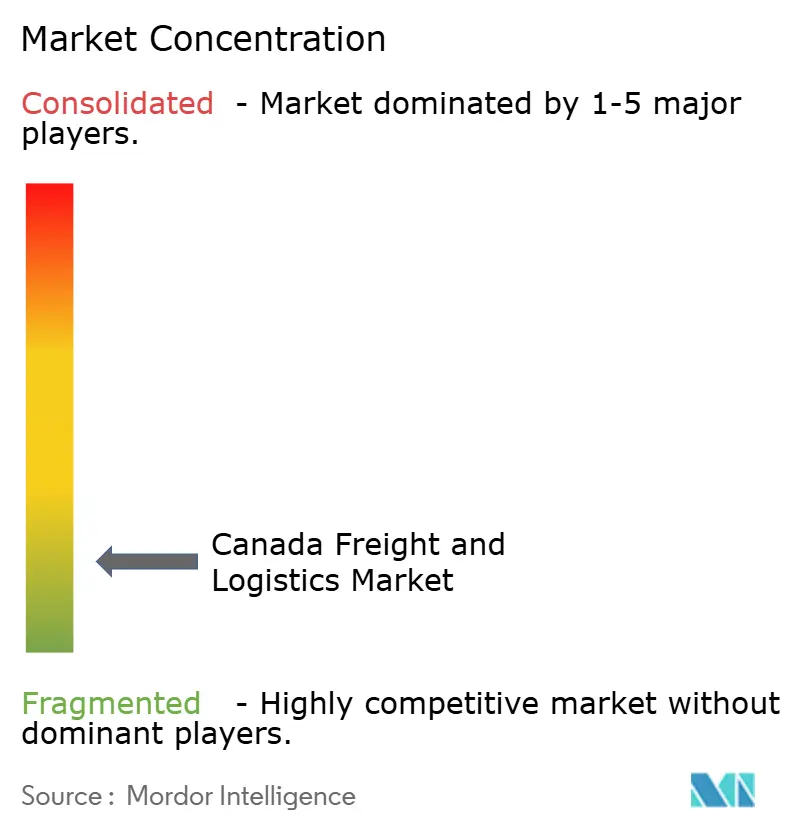

競合情勢

当市場は断片化しています。CNとCPKCが長距離鉄道輸送を分担し、太平洋の港から大西洋の港まで延びるエンドツーエンドの回廊をそれぞれ持っています。一方、トラック輸送は非常に断片化されており、Mullen GroupによるCole Groupの買収のような統合の余地が十分に残っています。統合型の大手企業であるDSVは、150億9,000万米ドルのDB Schenker買収後に貨物フォワーディング・契約物流・ラストマイル拠点を統合し、中小の競合他社が対抗できないグローバルな調達力を持っています。

テクノロジーが規模とニッチの間の断層線として機能しています。大手3PLはコントロールタワープラットフォーム・AI経路最適化・サイバーレジリエンスプログラムを導入しています。地域の運送業者は特殊トレーラー・二言語対応の顧客サービス・深い地域知識で差別化を図っています。北極圏とヘルスケアのルートは認証要件が参入障壁となる白地市場を形成しています。水素試験とLNG供給投資は荷主の炭素監査要件への対応を巡る競争激化を示しています。最後に、サイバーセキュリティの水準が信頼を形成しており、攻撃を無傷で乗り越えた事業者がダウンタイムを経験した競合他社のシェアを着実に獲得します。

M&Aの勢いは2025年にかけても旺盛であり、プライベートエクイティがインフレヘッジとみなされる物流資産に電子商取引からの利益を再投資しています。しかし、規制当局はサービスの選択肢を保護するために統合を監視しています。全体として、カナダ貨物・物流市場は、集中した鉄道力と多様なトラック輸送・フォワーディング・CEPエコシステムのバランスのもとで適度な断片化状態で運営されています。

カナダ貨物・物流産業リーダー

TFI International, Inc.

Canadian National Railway Company

Canadian Pacific Kansas City (CPKC)

Canada Post Corporation(Purolator, Inc.を含む)

Cargojet, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVが150億9,000万米ドルでDB Schenkerの買収を完了し、世界最大の物流事業者を確立するとともに、カナダでの事業基盤を拡大しました。

- 2025年4月:UPSが16億米ドルでAndlauer Healthcare Groupの買収を完了し、全国規模での医薬品特化型配送能力を強化しました。

- 2025年3月:Seaspan ULCがバンクーバー港でカナダ初の船舶間LNG供給を実施し、低炭素海上燃料の普及を推進しました。

- 2025年2月:PurolatorがLivingston Internationalを買収し、通関ブローカレッジと小包ネットワークを統合してCUSMA貿易フローを強化しました。

カナダ貨物・物流市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終需要者産業別セグメントとしてカバーされています。宅配便・エクスプレス・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管が物流機能別セグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・エクスプレス・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| 最終需要者産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・エクスプレス・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終需要者産業セグメントは、農業・漁業・林業(AFF)産業のプレイヤーが負担する外部(アウトソーシング)物流支出を捕捉しています。対象となる最終需要者のプレイヤーは、主として農作物の栽培、家畜の飼育、木材の伐採、魚類・その他の動物の自然環境での捕獲、および関連サポート活動に従事する事業所です。物流サービスプロバイダー(LSP)は、生産者向けの投入物(種子・農薬・肥料・機器・水)をメーカーまたはサプライヤーから生産者へ最適かつ継続的に流通させ、産出物(農産物・農業製品)を流通業者・消費者へ円滑に届けるための調達・保管・取り扱い・輸送・配送活動において重要な役割を担っています。これには、輸送または保管される物品の品質保持期限に応じて必要な場合に温度管理あり・なしの物流が含まれます。

- 建設業 - この最終需要者産業セグメントは、建設産業のプレイヤーが負担する外部(アウトソーシング)物流支出を捕捉しています。対象となる最終需要者のプレイヤーは、主として住宅・商業施設の建設・修繕・改装、インフラ・土木工事、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に重要な物資の供給、その他の付加価値サービスの提供によって建設プロジェクトの収益性向上に重要な役割を担っています。

- 宅配便・エクスプレス・小包 - 宅配便・エクスプレス・小包サービス(CEP市場とも呼ばれる)とは、小さな商品(小包・荷物)の輸送に特化した物流・郵便サービスプロバイダーを指します。これは(1)重量70キログラム/154ポンド以下の貨物・小包・荷物、(2)企業間(B2B)・企業消費者間(B2C)のビジネス顧客向け小包および個人顧客向け小包(C2C)、(3)エクスプレス以外の小包配達サービス(標準・延期)およびエクスプレス小包配達サービス(日付確定エクスプレス・時間確定エクスプレス)、(4)国内・国際小包の市場規模(米ドル)と市場量(小包数)を捕捉しています。

- 人口統計 - 総取扱市場需要を分析するため、人口成長と予測が本産業トレンドで研究・提示されています。性別(男性/女性)・開発地域(都市部/農村部)・主要都市などのカテゴリーにわたる人口分布、および人口密度・最終消費支出(GDPに対する成長率・シェア%)などの主要パラメータを表しています。このデータは需要・消費支出の変動と潜在的な需要の主要な集積地(都市)の評価に使用されています。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスはその貿易パフォーマンス(輸出・輸入)と正の有意な(統計的)相関があります。そのため、この産業トレンドでは、研究対象の地理(レポートの範囲に応じた国または地域)の貿易総額・主要商品/商品グループ・主要貿易パートナーが、主要な貿易・物流インフラ投資と規制環境の影響とともに分析・提示されています。

- 貨物フォワーディング - 貨物フォワーディング(本報告書では貨物輸送取り決め(FTA)産業を指す)は、荷主と運送業者の間で貨物輸送の手配・追跡に主として従事する事業所を含みます。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー・NVOCC(非船舶運航業者)・通関業者・海運エージェントです。貨物フォワーディングのその他セグメントは、通関・通関手続き・貨物関連書類の作成・積み合わせ・積み分け・貨物保険・コンプライアンス・倉庫・保管の手配・荷主との連絡・その他の輸送モード(道路・鉄道)による貨物フォワーディングなどのFTA付加価値サービスから得られる売上を捕捉しています。

- 貨物価格トレンド - 輸送モード別の貨物価格(米ドル/トンキロ)は、レビュー期間にわたってこの産業トレンドで提示されています。このデータはインフレ環境の評価、貿易への影響、貨物回転量(トンキロ)、輸送モード別セグメントによる貨物・物流市場需要、そして全体的な貨物・物流市場規模の評価に使用されています。

- 貨物量トレンド - 輸送モード別の貨物量(トン単位での貨物重量)は、レビュー期間にわたってこの産業トレンドで提示されています。このデータは、貨物輸送市場規模を評価するための一つのパラメータとして、1件当たりの平均距離(キロメートル)・貨物輸送量(トンキロ)・貨物価格(米ドル/トンキロ)とともに使用されています。

- 貨物輸送 - 貨物輸送とは、物流サービスプロバイダーの雇用(アウトソーシング物流)による商品(原材料/最終/中間/完成品(固体・液体を含む))の国内または越境(国際)での輸送を指します。

- 貨物・物流 - 貨物輸送(貨物輸送)の外部支出(またはアウトソーシング)、エージェントを通じた貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理あり・なし)、CEP(国内または国際宅配便・エクスプレス・小包)、および国内または越境(国際)での道路・鉄道・海上・航空・パイプラインのいずれか複数の輸送モードを通じた商品(原材料または完成品(固体・液体を含む))の輸送に関わるその他の付加価値物流サービスが貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延・混乱をもたらし、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良条件提示をめぐる市場競争の激化をもたらします。そのため、燃料価格の変動がレビュー期間にわたって研究・提示され、その原因と市場への影響が示されています。

- 経済活動別GDP分布 - 研究対象の地理(レポートの範囲に応じた国または地域)の名目国内総生産(GDP)とその主要経済セクター別分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性・成長と正の関係にあるため、このデータは物流需要への主要な貢献セクターの潜在性を分析するための産業連関表・供給利用表と併用して使用されています。

- 経済活動別GDP成長率 - 研究対象の地理(レポートの範囲に応じた国または地域)の主要経済セクター別名目国内総生産(GDP)成長率が、この産業トレンドで提示されています。このデータは、すべての市場最終需要者(経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレーション(生産者物価指数の前年比変動)と消費者物価インフレーションの両方の変動が、この産業トレンドで提示されています。このデータはインフレ環境の評価に使用されており、タイヤ価格・ドライバーの賃金・福利厚生・エネルギー/燃料価格・整備コスト・通行料・倉庫賃料・通関手続き・フォワーディング料金・宅配料金など物流の操業コスト要素に直接影響を与えることから、サプライチェーンの円滑な機能に重要な役割を果たし、全体的な貨物・物流市場に影響を及ぼしています。

- インフラ - インフラは経済の物流パフォーマンスに重要な役割を果たすため、道路延長・路面カテゴリー別道路延長分布(舗装/未舗装)・道路分類別道路延長分布(高速道路/幹線道路/その他の道路)・鉄道延長・主要港湾でのコンテナ取扱量・主要空港での貨物取扱量などの変数が、この産業トレンドで分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計・予測をより詳細に分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、研究対象の地理(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、そのパラメータに関する簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的施策 - 競合他社との差別化または一般的な戦略として企業が行う施策を主要戦略的施策(KSM)と呼びます。これには(1)合意・契約、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。当市場の主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、各社のKSMが研究・提示されています。

- 定期船輸送二国間接続性指数 - これは二国間のグローバル定期船輸送ネットワークへの統合レベルを示し、二国間貿易を決定する上で重要な役割を果たし、ひいては国とその周辺地域の繁栄に貢献します。そのため、レポートの範囲に応じた国/地域と接続している主要経済圏が分析・提示されています。

- 定期船輸送接続性 - この産業トレンドは、海上輸送セクターの状況に基づくグローバル海運ネットワークへの接続性の状態を分析します。研究対象の地理(レポートの範囲に応じた国/地域)について、レビュー期間にわたる定期船輸送接続性指数・二国間輸送接続性指数・港湾定期船輸送接続性指数の分析が含まれます。

- 定期船輸送接続性指数 - これは、海上輸送セクターの状況に基づいて各国がグローバル海運ネットワークにどの程度接続されているかを示します。海上輸送セクターの5つの要素に基づいています:(1)国にサービスを提供している海運会社の数、(2)これらのサービスで使用されている最大船舶のサイズ(TEU単位)、(3)国を他国に接続するサービスの数、(4)国に配置されている船舶の総数、(5)それらの船舶の総容量(TEU単位)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与えることで各国のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略・政府のサービス・投資・政策・燃料/エネルギーコスト・インフレ環境などによって影響を受けます。そのため、この産業トレンドでは、研究対象の地理(レポートの範囲に応じた国/地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的好み・トラック種類のポートフォリオ・トラック価格・国内生産・トラック修理・整備サービスの普及率・顧客サポート・技術革新(電気自動車・デジタル化・自動運転トラックなど)・燃費効率・資金調達オプション・年間整備コスト・代替品の入手可能性・マーケティング戦略などの要因によって影響を受けます。そのため、主要トラックブランドのトラック販売台数の分布(研究基準年のシェア%)と、現在の市場状況・予測期間中の市場予測に関するコメンタリーが、この産業トレンドで提示されています。

- 製造業 - この最終需要者産業セグメントは、製造業のプレイヤーが負担する外部(アウトソーシング)物流支出を捕捉しています。対象となる最終需要者のプレイヤーは、主として材料・物質の化学的・機械的・物理的変換によって新製品を製造する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流通を維持し、完成品の流通業者・最終顧客への適時配達を可能にし、ジャスト・イン・タイム生産のための原材料をクライアントに保管・供給する重要な役割を担っています。

- 海上フリートの積載能力 - 海上フリートの積載能力は経済の海上インフラと貿易の発展状態を示します。生産量・国際貿易・主要最終需要者産業・海上接続性・環境規制・港湾インフラ開発への投資・港湾コンテナ貨物取扱能力などの要因によって影響を受けます。この産業トレンドは、研究対象の地理(レポートの範囲に応じた国/地域)について、レビュー期間にわたって、コンテナ船・タンカー・バルクキャリア・一般貨物船、その他の種類などの船種別海上フリート積載能力と影響要因を示しています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性・政府規制・コンテナ化・輸送距離・温度管理要件・物品の種類・国際貿易・地形・配達速度・輸送重量・バルク輸送などの要因によって影響を受けます。また、輸送距離の平均・経済において輸送される主要商品グループの重量・輸送回数によって、重量(トン)別モーダルシェアと貨物回転量(トンキロ)別モーダルシェアが異なります。この産業トレンドは、研究基準年における輸送モード別貨物輸送量の分布(トンおよびトンキロ)を示しています。

- 石油・ガス、鉱業・採石業 - この最終需要者産業セグメントは、採取産業のプレイヤーが負担する外部(アウトソーシング)物流支出を捕捉しています。対象となる最終需要者のプレイヤーは、石炭・鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採取する事業所です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械・掘削装置・採取鉱物・原油・天然ガス・精製/加工製品の輸送において重要な役割を担っています。

- その他の最終需要者 - その他の最終需要者セグメントは、金融サービス(銀行・金融・保険)、不動産、教育サービス、ヘルスケア、専門サービス(行政・廃棄物管理・法律・建築・エンジニアリング・設計・コンサルティング・科学的研究開発)のプレイヤーが負担する外部(アウトソーシング)物流支出を捕捉しています。物流サービスプロバイダー(LSP)は、これらの産業への物資・文書の確実な輸送において重要な役割を果たしており、例えば必要な機器・資材の輸送、機密文書・ファイルの発送、医療用品・物資(手袋・マスク・注射器・医療機器などの外科用品・器具を含む)の輸送などが挙げられます。

- その他サービス - その他サービスセグメントは(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・桟橋などのターミナル施設の運営・水路ロックの運営・航行・水先案内・係留活動・はしけ輸送・救難活動・灯台活動、その他の補助活動)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱場などのターミナル施設の運営・鉄道インフラの運営・入換・推進・道路輸送支援・輸送目的でのガスの液化、その他の補助活動)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制活動・空港内の地上サービス活動・滑走路整備・航空機の検査/フェリー/整備/試験・航空機への燃料補給サービス、その他の補助活動)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンクなどの運営・外国貿易ゾーンでの物品保管・急速冷凍・輸送用の木箱梱包・輸送のための梱包・荷造り・ラベリング・印刷・キット組み立て・包装サービス、その他の補助活動)、(6)宅配便・エクスプレス・小包サービスのVAS(集荷・仕分け)から得られる売上を捕捉しています。

- 港湾への寄港と実績 - 港湾の実績は経済の貨物輸送・貿易・グローバル接続性・成功した成長戦略・生産・流通システムへの投資誘致において重要であり、ひいてはGDP・雇用・一人当たり所得・産業成長に影響を与えます。そのため、港内での船舶の中央値滞在時間、入港船舶の平均船齢・サイズ・貨物積載能力・コンテナ積載能力、港湾寄港数、コンテナ港湾スループットなどの港湾実績パラメータが、この産業トレンドで分析・提示されています。

- 港湾定期船輸送接続性指数 - これはグローバル定期船輸送ネットワークにおける港湾の位置を反映しており、指数の値が高いほど接続性が良好であることを示します。効率的でよく接続された港湾は(1)輸送コストの最小化・サプライチェーンの連携・国際貿易の支援に貢献し、(2)生産者が国内市場と海外市場の可能性をより良く活用できるようにすることで規模の経済と専門性の発展への道を開きます。そのため、レポートの範囲に応じた国/地域の戦略的に重要な主要港湾が、「定期船輸送接続性」産業トレンドで分析・提示されています。

- 港湾スループット - これは港湾が年間に取り扱う貨物量または船舶数を反映しています。(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港数に関連させることができます。TEU単位での取り扱いコンテナ総数による港湾スループットが、「港湾への寄港と実績」産業トレンドで提示されています。

- 生産者物価インフレーション - これはアウトプットに対して受け取った平均販売価格という生産者の観点からのインフレーションを示します。生産者物価指数の年間変動(前年比)が「インフレーション」産業トレンドで卸売物価インフレーションとして報告されています。卸売物価インフレーションは最も包括的な方法で動態的な価格変動を捕捉するため、政府・銀行・産業界・ビジネス界で広く使用されており、貿易・財政・その他の経済政策の立案において重要と見なされています。このデータはインフレ環境をより良く理解するために消費者物価インフレーションと併用して使用されています。

- セグメント別売上 - セグメント別売上は、当市場における主要プレイヤーすべてについて三角測量または算出・提示されています。これは研究基準年において、研究対象の地理(レポートの範囲に応じた国または地域)で当該企業が獲得した貨物・物流市場固有の売上を指します。財務情報・サービスポートフォリオ・従業員数・フリートサイズ・投資・進出国数・主要経済圏などの主要パラメータの研究・分析によって算出されており、企業が年次報告書・ウェブページで報告したものです。財務情報の開示が乏しい企業については、D&B Hoovers・Dow Jones Factiva等の有料データベースが参照され、産業/専門家との意見交換を通じて検証されています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの金額・成長は貨物・物流市場規模と直接的な関係があります。そのため、この変数はレビュー期間にわたって金額(米ドル)とGDP総額に対するシェア%として研究・提示されており、投資・開発・現在の市場状況に関する簡潔で関連性の高いコメンタリーによって補足されています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇は、増加する可処分所得と相まって、世界的に電子商取引市場の著しい成長をもたらしました。オンライン買い物客は注文品の迅速・効率的な配達を求めており、特に電子商取引フルフィルメントサービスを中心とした物流サービスへの需要が増加しています。そのため、研究対象の地理(レポートの範囲に応じた国または地域)の商品流通総額(GMV)・過去と予測の成長率・電子商取引産業における主要商品グループの内訳が、この産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、物流産業は原材料の工場への効率的な流通と製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は相互に深く連携しており、シームレスなサプライチェーンにとって不可欠です。そのため、総付加価値(GVA)・主要製造部門へのGVA内訳・レビュー期間にわたる製造業の成長が、この産業トレンドで分析・提示されています。

- タイプ別トラック輸送フリートサイズ - トラック種類の市場シェアは、地理的好み・主要最終需要者産業・トラック価格・国内生産・トラック修理・整備サービスの普及率・顧客サポート・技術的混乱(電気自動車・デジタル化・自動運転トラックなど)などの要因によって影響を受けます。そのため、トラック種類別のトラック保有台数の分布(研究基準年のシェア%)・市場の混乱要因・トラック製造への投資・トラック仕様・トラックの使用・輸入規制・予測期間中の市場予測が、この産業トレンドで提示されています。

- トラック輸送の操業コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、操業コストを削減し収益性を向上させることです。一方、操業コストを測定することで、支出を管理しパフォーマンス改善の余地を特定するために操業上の変更を行う必要があるかどうか、どこで行うべきかを特定するのに役立ちます。そのため、この産業トレンドでは、トラック輸送の操業コストおよびドライバーの賃金・福利厚生・燃料価格・修理・整備コスト・タイヤコストなどの関連変数が研究基準年について研究・提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品・冷蔵庫・その他の種類の倉庫・保管施設の運営から得られる売上を捕捉しています。これらの事業所は手数料と引き換えに物品の保管・安全管理の責任を担います。これらが提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部と見なされます。ここでのVASとは、顧客の物品の流通に関連する一連のサービスを指し、ラベリング・バルク分割・在庫管理・軽微な組み立て・受注管理・フルフィルメント・包装・ピック&パック・値付け・荷札付け・輸送手配を含むことができます。

- 卸売・小売業 - この最終需要者産業セグメントは、卸売業者・小売業者が負担する外部(アウトソーシング)物流支出を捕捉しています。対象となる最終需要者のプレイヤーは、主として変形なしに商品を卸売・小売し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、材料調達・輸送・受注フルフィルメント・倉庫・保管・需要予測・在庫管理などの活動をカバーしながら、生産拠点から流通業者、そして最終顧客に至るまでの物資・完成品の確実な輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車輪付き車両の車軸荷重とは、特定の車軸に接続されたすべての車輪が路面に与える総重量です。 |

| バックホール | バックホールとは、輸送車両が最初の目的地から出発地点に戻る際の帰り荷のことです。 |

| 船荷証券 | 船荷証券とは、運送業者が荷主に対して発行する法的文書であり、輸送される物品の種類・数量・目的地の詳細が記載されています。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用される燃料・軽油を供給するプロセスです(この燃料はバンカーと呼ばれます)。これには燃料の積み込みと船内の利用可能タンク間での分配のロジスティクスが含まれます。バンカー(燃料)の取引に携わる人物をバンカートレーダーと呼びます。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質・数量のバンカーを船舶に供給することです。 |

| Cコマース | Cコマース(コラボレイティブコマース)とは、企業の社内人員・ビジネスパートナー・顧客が取引コミュニティ全体にわたって電子的に実現するビジネスインタラクションを指します。取引コミュニティは産業・産業セグメント・サプライチェーン・サプライチェーンセグメントのいずれかである可能性があります。 |

| カボタージュ | ある国に登録された車両がその他の国の国内領土内で行う輸送。 |

| カータレージエージェント | 航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配達を提供する陸上輸送サービスです。 |

| 契約物流 | 契約物流とは、ある企業が輸送・倉庫・受注フルフィルメントなどの物流事項を専門とするサードパーティ企業に資源管理業務をアウトソーシングすることを指します。 |

| 宅配便 | メッセージ・荷物などの発送に使用される事業のことです。宅配便サービスとは、物品・文書のドアツードアでの迅速な集荷・配達サービスを指します。国内または国際的に行われます。このような配達サービスを提供する会社を宅配便会社といいます。宅配便会社はサービスを提供する人員を雇用します。宅配便会社に雇用されたそのような人物を宅配便配達員といいます。 |

| クロスドッキング | クロスドッキングとは、入荷された配達車両から荷を降ろし、従来の倉庫物流の慣行を省いて材料を直接出荷配達車両に積み込み、時間とコストを節約する物流管理の慣行です。 |

| クロストレード | 第三国に登録された車両が行う、異なる二国間の国際輸送。第三国とは、積み込み/乗船国および荷下ろし/下船国以外の国を指します。 |

| 通関 | 貨物が、輸入許可証/許可書の提示・輸入関税の支払い・貨物の性質に応じて必要とされるFCC承認またはFDA承認などの必要書類の提出といった指定された手続きを経て税関に通関されるために必要な手続きです。 |

| 税関封印 | 税関封印とは、商品・商業用輸送手段・倉庫の不可侵性を確保するために税関職員が付した封印・スタンプまたはその他の予防手段を意味します。 |

| 危険物 | 危険物(または有害物質・HAZMAT)には、可燃性液体・固体、気体(圧縮・液化・加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水との接触で可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれます。 |

| 直接輸送 | 直接輸送とは、物品をサプライヤーまたは製品オーナーから顧客へ直接届ける方法です。ほとんどの場合、顧客は製品オーナーに物品を注文します。この配達方式は輸送・保管コストを削減しますが、追加の計画・管理を必要とします。 |

| ドレージ | ドレージとは、海上貨物・航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態(インターモーダル)です。長距離輸送の前後に物品をある場所から別の場所へ短距離輸送するサービスです。ドレージトラックはコンテナ船・保管ヤード・受注フルフィルメント倉庫・鉄道ヤードなど様々な目的地との間で貨物を輸送します。通常、ドレージは短距離の物品輸送のみを行い、一つの大都市圏内のみで稼働します。また、一回のシフトで一人のトラックドライバーのみを必要とします。 |

| ドライドック | ドライドックとは、船舶の修繕または修理施設への搬入の際に使用される用語です。ドライドック中は、船体の水没部分を清掃・検査できるよう、船全体が陸上に引き上げられます。 |

| ドライバン | ドライバンとは、外部要素から貨物を保護するために完全に密閉されたセミトレーラーの一種です。パレット積み・箱詰め・バラ積み貨物を輸送するよう設計されており、温度管理機能を持たず(冷蔵「リーファー」ユニットとは異なり)、大型貨物を輸送することもできません(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | 地域の積載・空コンテナを長距離の海洋航海のための「マザーシップ」に移送する輸送サービスです。 |

| 最終需要 | 最終需要には、個人消費・政府消費・資本投資としての企業消費・輸出など最終用途として消費されるすべての種類の商品(物品およびサービス)が含まれます。個人消費・政府消費・資本投資としての企業消費・輸出など最終用途として消費されるすべての種類の商品(物品およびサービス)が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは小包が販売者の倉庫を出て、宅配便集荷エージェントが処理するかまたは倉庫へ輸送する段階です。荷物が郵便局または宅配便のハブに到達すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に届けられます。 |

| 財政保管サービス | 他の施設から明確に分離された施設であり、認可された寄託者が事業の過程において税関当局が定めた条件のもとで、免税停止措置のもとで消費税対象物品を製造・加工・保管・受領・発送する施設を意味します。 |

| フラットベッド | 物品の積み降ろしを容易にするために荷台が平坦な形状をしています。フラットベッドトラックは主に重量のある・大型の・幅広の・傷みにくい物品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性のある構造を持つトラックの一種です。物品の積み降ろしを容易にするために荷台が平坦な形状をしています。フラットベッドトラックは主に機械・建築資材・機器などの重量のある・大型の・幅広の・傷みにくい物品の輸送に使用されます。トラックのオープンボディのため、輸送する物品は雨に弱くてはなりません。機能面ではフラットベッドトレーラーに相当します。 |

| 貨物輸送所要時間 | 輸送所要時間とは、指定された集荷地点から集荷された後、最終目的地に配達されるまでにかかる時間です。 |

| ハラール物流 | これは、消費の時点でのハラール製品の完全性を確保するために、シャリア法の原則に従ってフリート管理・保管/倉庫・材料取り扱いなどの物流業務を管理するプロセスを指します。 |

| 陸上輸送 | 商業的な物品の輸送。 |

| 入荷物流 | 入荷物流とは、材料やその他の物品が会社に持ち込まれる方法です。このプロセスには、受信した物資の発注・受領・保管・輸送・管理のステップが含まれます。入荷物流は需要と供給の方程式のうち供給側に注目しています。 |

| 中間需要 | 中間需要には、資本投資を除いて企業に販売される物品・サービス・維持修繕建設が含まれます。 |

| 国際積み込み | 物品の積み込み地点が申告国(すなわち輸送を行う車両が登録されている国)にあり、荷下ろし地点が異なる国にある場合。 |

| 国際荷下ろし | 物品の荷下ろし地点が申告国(すなわち輸送を行う車両が登録されている国)にあり、積み込み地点が異なる国にある場合。 |

| ラストマイル配送 | ラストマイル配送とは、配送プロセスの最終ステップであり、小包が輸送ハブから最終目的地(通常は個人宅または小売店)へ移送される段階を指します。 |

| 小口輸送(LTL) | 小口輸送(Less-than-truckload、LTL)とは、比較的少量または小量の貨物向けの輸送サービスです。LTLプロバイダーはハブ・アンド・スポークシステムを用いて複数の異なる企業の荷物と輸送要件をトラックに組み合わせ、物品を目的地へ届けます。 |

| 機関車牽引 | 地下での機関車牽引式鉱車による石炭・鉱石・作業員・材料の輸送。機関車はバッテリー・ディーゼル・圧縮空気・トロリー、またはバッテリートロリーやトロリーケーブルリールなどの組み合わせで動力供給されます。 |

| ミルクラン | ミルクランとは、複数のサプライヤーから一つの顧客に向けて混合積載物を輸送するために使用される配送方法です。各サプライヤーが毎週一台のトラックを送って一顧客のニーズを満たす代わりに、一台のトラック(または車両)がサプライヤーを訪問してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を集荷して牛乳加工会社に配達するという酪農業界の慣行からその名称を得ています。 |

| 多国間混載 | 多国間混載(MCC)とは、異なる原産国からの貨物を統合してフルコンテナロード(FCL)を組み立てるコスト効率の高いソリューションです。MCCは複数の国から少量の物品を輸入するが、より経済的なFCL運賃を活用したい企業に最適です。 |

| 複合一貫輸送 | 複合一貫輸送または複合輸送とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、顧客がシームレスなワンタッチ統合で複数の販売チャネルから注文を購入・受け取る方法を提供するために企業が採用するマルチチャネルアプローチです。その方法には以下が含まれます:1. オンラインで購入し、実店舗で受け取る;2. オンラインで購入し、自宅または別の場所に配送する;3. 店舗で購入し、自宅または別の場所に配送する;4. 倉庫または製造センターから店舗・自宅・その他の場所へ直送する;5. オンラインで購入し、店舗またはオンラインで返品する;6. オンラインで購入し、オンラインで返品する。 |

| OOG貨物 | OOG(Out of Gauge)貨物とは、六面体のコンテナに積み込めない大型の貨物を指します。この用語は、最大40フィートハイキューブコンテナの寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さ12.05メートル超・幅2.33メートル超・高さ2.59メートル超の貨物です。 |

| その他の船舶 | その他の船舶には、液化石油ガスキャリア・液化天然ガスキャリア・パーセル(化学品)タンカー・特殊タンカー・リーファー・オフショア支援船・タグボート・浚渫船・クルーズ船・フェリー・その他の非貨物船が含まれます。 |

| その他の特殊貨物 | その他の特殊物品には、スリング付き物品(一つまたは複数のスリングが付いた物品)・可動ユニット(自走式ユニット・非自走式ユニット・展開された車両)・大型機器積載物(大型または重量のある機械)・電子機器・金融サービス向け道路貨物などの追加保護が必要な高価値貨物が含まれます。 |

| 外部委託貨物輸送 | 報酬を得るための輸送;物品の有償輸送。 |

| パレット | 物品の持ち上げ・積み重ねを容易にするための高床式の台です。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない物品を指します。本質的には、輸送量が小口輸送(LTL)よりも大きいものです。また、トラックを完全に占有することはできず、すなわち満載輸送(FTL)より容量がはるかに少ないものです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーもしくはビチューメン系添加剤、コンクリート、または石畳で舗装された道路です。 |

| Qコマース | Qコマース(クイックコマース)とは、通常1時間以内の迅速な配送を重視する電子商取引の一種です。 |

| 岸壁 | 船舶への荷物の積み降ろしのために水辺に沿って設けられた、または水面に突き出た石造りまたは金属製のプラットフォームです。 |

| リコマース | リコマースとは、以前所有されていた物品をオンラインマーケットプレイスで再利用・リサイクル・転売する購入者に販売することです。 |

| 逆物流 | 逆物流とは、顧客から販売者または製造者に物品を戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 国内または越境(国際)での商品(原材料または製造品(固体・液体を含む))の輸送のためにトラック輸送業者を雇用することが道路貨物輸送市場を構成します。サービスは満載輸送(FTL)または小口輸送(LTL)、コンテナ輸送・非コンテナ輸送、温度管理あり・なし、短距離輸送・長距離輸送のいずれかです。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORoまたはロロ)船とは、車・オートバイ・トラック・セミトレーラートラック・バス・トレーラー・鉄道車両などの車輪付き貨物を積載するよう設計された貨物船であり、自走または自走式モジュールトランスポーターなどの台車を使用して船に乗り降りします。 |

| スワップボディ | スワップボディ(交換可能コンテナ)とは、道路・鉄道輸送に使用される標準的な貨物コンテナの種類の一つです。 |

| タンクバージ | 主として内陸水路・河川を通じて液体・固体・気体の商品・貨物をカーゴスペース(またはタンク)にバルクで輸送するために建造または改造された非自走式船舶であり、ある内陸水路から別の内陸水路への輸送途上で海洋や海を経由して商品・貨物を輸送することもあります。輸送される商品・貨物はタンクの内壁と直接接触しています。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテン側面トラック・トレーラーの一般的な名称として使用されています。カーテンは上部のランナーと前後の着脱可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトが側面全体にアクセスできるようにし、効率的な積み降ろしを実現します。走行中に閉じる際は、垂直荷重固定ストラップがトラック床下のロープレールに取り付けられ、両側面のトラック床とカーテンを結びます。カーテン両端のウインチがカーテンを張力により引っ張るため、「タウトライナー」という名称が付けられています。これによりカーテンが風でひらめいたり音を立てたりすることを防ぎ、軽量の積荷が横ずれするのを防止するのにも役立ちます。 |

| トランスローディング | トランスローディングとは、最終目的地に向かう途中で物品を一つの輸送モードから別の輸送モードへ移送することを指す輸送用語です。 |

| 坪 | 35.58平方フィートに相当する日本の面積単位。 |

| 未舗装道路 | 砕石・炭化水素バインダー・ビチューメン系添加剤・コンクリート・石畳で舗装されていない安定化基盤の道路。 |

| 船舶管理サービス | 船舶の整備・修繕・清掃・船体・艤装・設備の保守が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するため、ステップ1で特定された変数・要因を利用可能な過去の市場数値に照らして検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年度の市場規模推定は名目ベースです。価格設定にインフレーションは含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値・変数・アナリストの見解が、研究対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査結果の出力 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム