カナダ道路貨物輸送市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

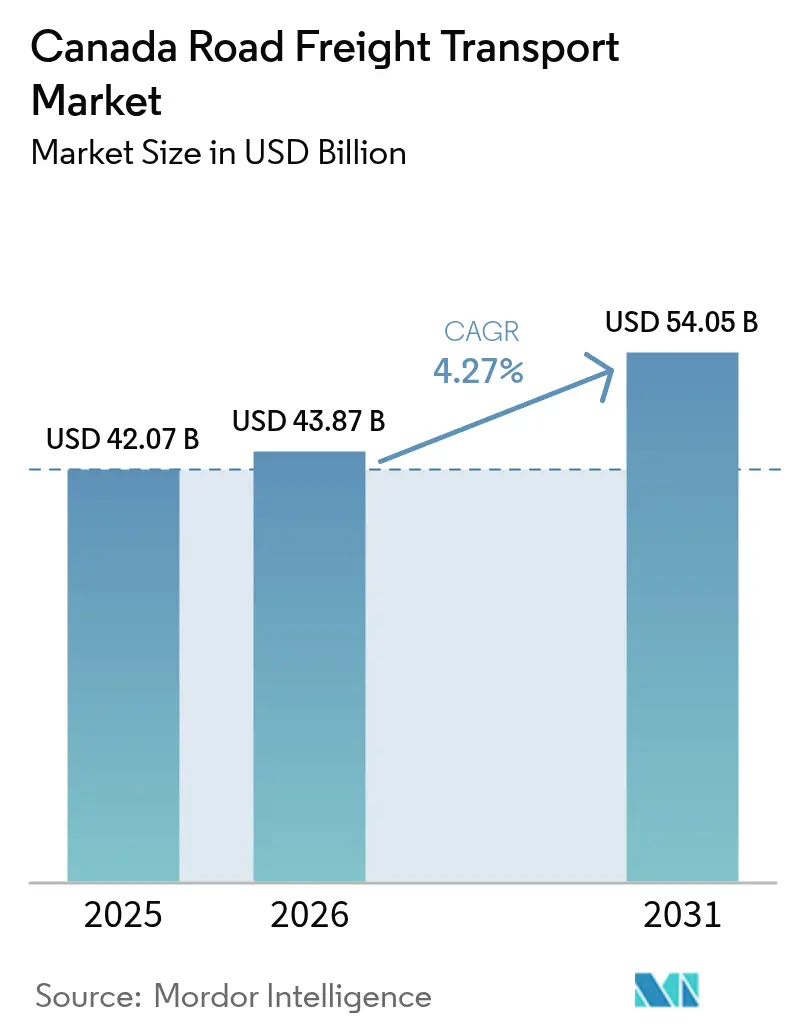

| 基準年の市場規模 (2025) | 42.07 十億米ドル |

| 市場規模 (2026) | 43.87 十億米ドル |

| 市場規模 (2031) | 54.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ道路貨物輸送市場分析

カナダ道路貨物輸送市場規模は、2025年のUSD 420.7億から2026年にはUSD 438.7億に成長し、2026年から2031年にかけて年平均成長率(CAGR)4.27%で、2031年までにUSD 540.5億に達すると予測されています。堅調な貿易活動、インフラ整備、および電子商取引量の増加がこの成長軌道を支える一方、燃料価格の変動と労働力の人口動態上の逆風が全体的な見通しを抑制しています。卸売・小売業が最大の貨物量を生み出していますが、ゴーディ・ハウ国際橋を含む国境越えインフラプロジェクトの稼働に伴い、国際回廊でのトン数増加が最も速く記録されています。大手運送会社間での業界再編が加速しており、大規模フリートはスケールメリットを活かしてゼロエミッショントラックおよび先進テレマティクスへの投資を進めていますが、参入障壁が低いフルトラック積載(FTL)レーンでは依然として競争が激しい状況です。技術導入により資産利用率が向上し続けており、荷主と運送会社をつなぐデジタル直接プラットフォームが全国規模で空車走行距離を約10分の1削減しています。全体として、カナダ道路貨物輸送市場は、顧客への納品スピード、持続可能性の義務、および回廊固有の輸送能力優位性を中心に変革を続けています。

レポートの主要なポイント

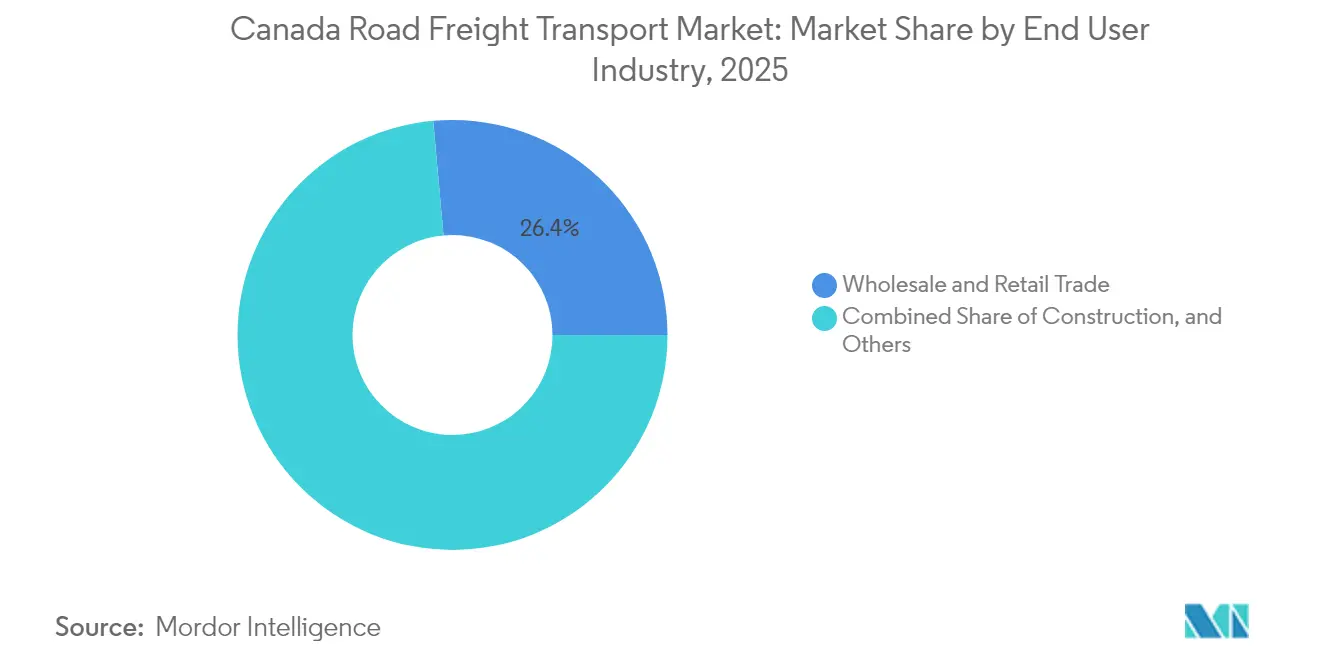

- エンドユーザー産業別では、卸売・小売業が2025年のカナダ道路貨物輸送市場シェアで最大の26.43%を占め、2026年から2031年にかけて最も高い4.78%のCAGRを記録しました。

- 仕向地別では、国内貨物が2025年のカナダ道路貨物輸送市場規模の64.02%を占めて主導しており、一方で国際回廊は2026年から2031年にかけて4.92%のCAGRで拡大すると予測されています。

- トラック積載仕様別では、フルトラック積載(FTL)が2025年の価値プールの79.78%を占めていましたが、電子商取引の細分化を背景に、積載量未満トラック輸送(LTL)は2026年から2031年にかけて4.71%のCAGRで拡大すると予測されています。

- コンテナ化別では、非コンテナ化貨物が2025年の収益の86.02%を占めていましたが、港湾能力の拡充に伴い、コンテナ化輸送は2026年から2031年にかけて4.33%のCAGRで拡大する見込みです。

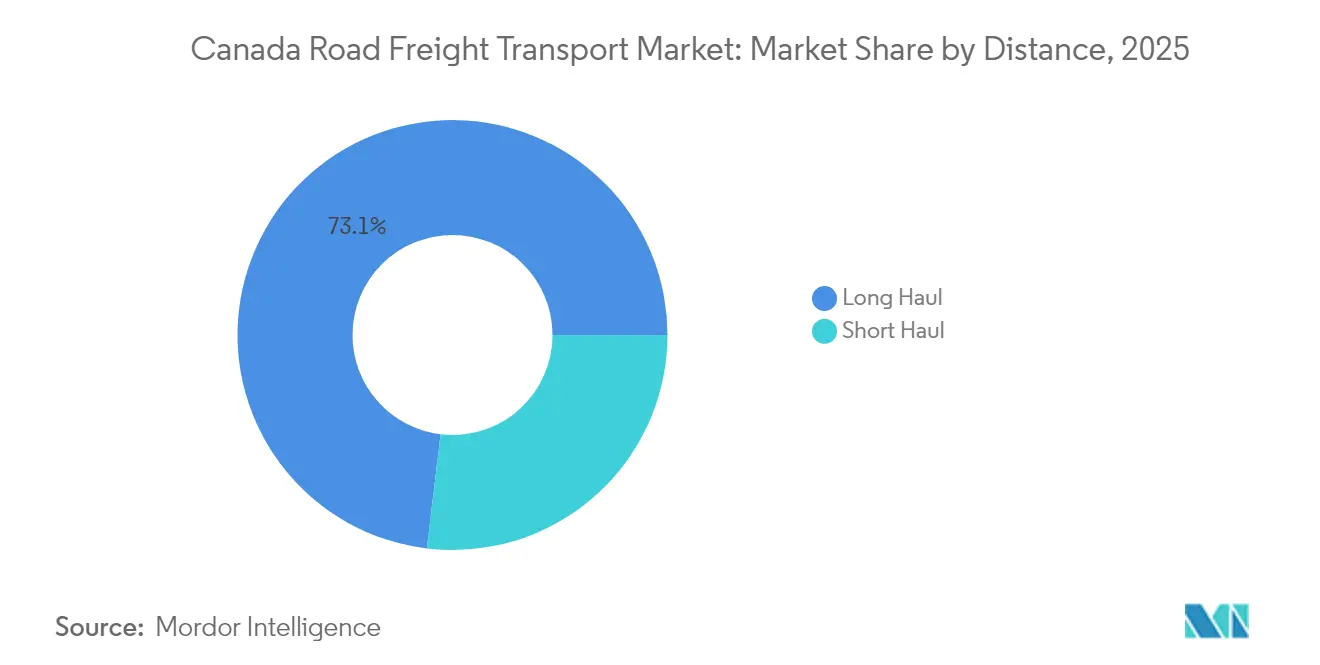

- 距離別では、長距離輸送貨物が2025年の収益の73.10%を占め、資源輸出の回復に伴い2026年から2031年にかけて4.42%のCAGRで拡大すると見込まれています。

- 貨物形態別では、固体貨物が2025年に70.25%のシェアを占めており、一方で石油輸送需要により、液体貨物は2026年から2031年にかけて4.47%のCAGRで成長する見込みです。

- 温度管理別では、非温度管理輸送が2025年の活動の94.39%を占めましたが、医薬品需要および生鮮食品物流により、冷蔵輸送セグメントは2026年から2031年にかけて4.60%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ道路貨物輸送市場のトレンドとインサイト

推進要因のインパクト分析*

| 推進要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 当日・超ローカル電子商取引フルフィルメント | +0.8% | 主要都市圏—トロント、バンクーバー、モントリオール | 短期(2年以内) |

| クラス7-8電動化義務 | +0.6% | 全国;ブリティッシュコロンビア州およびケベック州での先行普及 | 中期(2〜4年) |

| 国家貿易回廊基金によるアップグレード | +0.7% | 主要玄関口—ウィンザー・デトロイト、太平洋岸 | 長期(4年以上) |

| OEMデジタル貨物プラットフォーム | +0.5% | アルバータ州およびオンタリオ州の製造業地帯 | 短期(2年以内) |

| 炭素価格リベート | +0.4% | 州により異なる | 中期(2〜4年) |

| 自律走行ヤードトラックのパイロット | +0.3% | オンタリオ州およびブリティッシュコロンビア州の物流ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引フルフィルメントの当日・超ローカル配送へのシフト

カナダのオンライン小売価値は2024年にCAD 843億(USD 621億)に達し、消費者の期待が配送時間を日単位から時間単位へと短縮させました。この行動変容により、高密度都市圏での積載量未満トラック輸送(LTL)量が15〜20%増加する、より頻繁かつ小口の荷物輸送が促進されています。小売業者はステム走行距離を短縮するマイクロフルフィルメントセンターで対応し、運送会社は迅速なクロスドッキング効率のためにターミナルネットワークを再設計するよう促されています。ウォルマート・カナダのCAD 61億(USD 46.0億)のサプライチェーン近代化は、当日配送を可能にする大規模なフリート最適化を示しています。ルートあたりの停車回数の増加は収益ポテンシャルを高めますが、交通渋滞や労働スケジューリングの複雑さも増大させます。その結果、カナダ道路貨物輸送市場は現在、納期順守を維持するための都市密度戦略とデータ主導ルーティングを中心に展開されています[1]「国家貿易回廊基金」、カナダ運輸省、TC.CANADA.CA。

2025年以降のクラス7-8トラックの電動化義務

カナダ運輸省は2040年までに大型車両販売の100%をゼロエミッション化することを目標としており、バッテリー電気式トラクターの価格がディーゼル車の2.5〜3倍であることから、フリートにコスト圧力をかけています。CAD 5億4,700万相当の連邦政府インセンティブがその障壁を緩和していますが、バッテリーコストが低下するか炭素課徴金がさらに引き上げられるまでは、ユニット経済性は依然として課題が残ります。初期導入は水力発電が豊富で運用コストが低い州に集中しており、普及の地域差が浮き彫りになっています。大手運送会社はスケールメリットを活かして電気トラックのパイロット導入、再生可能電力購買契約の締結、および持続可能性を重視する荷主からのグリーン貨物契約の獲得を進めています。資本要件の増大により、中小の個人事業主はマージン圧縮のリスクにさらされ、カナダ道路貨物輸送市場における業界再編が加速する可能性があります[2]「ゴーディ・ハウ国際橋」、ウィンザー・デトロイト橋梁当局、GORDIEHOWEINTERNATIONALBRIDGE.COM 。

国家貿易回廊基金による貿易回廊整備アップグレード

USD 34億の国家貿易回廊基金は、二国間トラック輸送の大部分を処理する重要な玄関口の能力増強に充当されています。ゴーディ・ハウ国際橋は2025年9月に12の検査レーンを開設し、ウィンザー・デトロイト間の処理能力を倍増させ、市街地渋滞を回避します。ロバーツ・バンク第2ターミナルの拡張などの西部改良工事により、バンクーバーの海上インターフェースに240万TEUが追加され、内陸トラック運送会社のインターモーダル連携が強化されます。各アップグレードにより貨物フローが再分配され、整備された回廊沿いに位置するフリートが恩恵を受ける一方、他のフリートはルート構造の再調整を迫られます。長期的には、待機時間の短縮と予測可能な通過スケジュールによりドライバーの生産性が向上し、カナダ道路貨物輸送市場全体での資産回転率向上が促進されます。

OEM直接・運送会社向けデジタル貨物プラットフォーム

自動車メーカーおよび重機メーカーは、アルゴリズムによりネットワークのバランスを取る独自のポータルを通じて荷物を契約することで、従来のブローカーを介さずに直接取引するケースが増えています。フォードの輸送プラットフォームだけで月間5万件以上の輸送を統括し、運送会社の空車走行を8〜12%削減しています。オンタリオ州の自動車産業中心地に集積するカナダのフリートは、これらの直接接続を活用して透明な主要業績指標(KPI)を伴う複数年の輸送量コミットメントを確保しています。参加にはテレマティクスとAPIベースの可視化が必要であり、リアルタイム追跡ツールへの投資を促進しています。OEMポータルの普及に伴い、ブローカーのマージンは圧迫され、物流仲介業者は付加価値サービスへの転換を迫られるか、カナダ道路貨物輸送市場における脱仲介化のリスクに直面しています。

制約要因のインパクト分析*

| 制約要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ドライバーの退職による不足 | -0.9% | 全国;アルバータ州およびサスカチュワン州で深刻 | 短期(2年以内) |

| 国境通過の待機時間 | -0.6% | ウィンザー・デトロイトおよびパシフィックハイウェイ回廊 | 中期(2〜4年) |

| 中型シャシーの半導体不足 | -0.4% | 全国 | 短期(2年以内) |

| 保険料の上昇 | -0.5% | 全国の高交通量回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライバー不足の構造的悪化

2028年まで毎年約25,000人のベテランオペレーターが退職し、新規免許取得者の18,000人を上回ることで、恒常的な輸送能力不足が生じています。エネルギー資源が豊富な州ではオイルフィールドの賃金が資格を持つドライバーを引き付けることで、運送会社の人件費を年間6%以上押し上げており、この不均衡は悪化しています。運送会社は保証付き自宅帰宅スケジュールや入社ボーナスなどの定着インセンティブを導入していますが、長距離輸送に伴う生活上の犠牲が応募者を抑制しています。先進ドライバー支援システムにより疲労が軽減され、技能要件の低下により候補者プールが拡大していますが、人員不足を完全に解消することはできません。そのため、労働力の逼迫は貨物需要にかかわらずフリートの成長を制約し、カナダ道路貨物輸送市場の上昇余地を制限しています[3]「北米貨物輸送統計」、米国運輸統計局、BTS.GOV 。

慢性的な国境通過の待機時間

アンバサダー橋のピーク時の待機時間は平均45分—低利用率の通過地点の3倍—であり、ドライバーの運行時間規制の利用可能時間を侵食し、運用コストを増大させています。パシフィックハイウェイの港でも同様の季節的渋滞が発生し、林業および農産物の輸出を妨げています。失われた稼働率はネットワーク容量の最大12%に相当し、運送会社は渋滞割増料金を課し、その結果として荷主の最終コストに転嫁されます。自動化アップグレードおよび今後開通するゴーディ・ハウ橋は、処理の変動を軽減しますが完全には解消できないため、フリートは依然としてスケジュールに余裕時間を組み込む必要があります。通過信頼性が改善されるまでは、国境渋滞はカナダ道路貨物輸送市場の足かせとなり続けます[4]「商業プログラム」、カナダ国境サービス庁、CBSA-ASFC.GC.CA。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:貿易の優位性が成長を牽引

卸売・小売業は、中部カナダでの電子商取引量の急増と物流センターの密集した展開を背景に、2025年のカナダ道路貨物輸送市場シェアで最大の26.43%を獲得しました。このセグメントの2026年から2031年にかけてのCAGR4.78%の軌跡は、オムニチャネルフルフィルメントおよび米国消費者ブランドの国境をまたいだ補充によって牽引され、他のすべての業種を上回っています。製造業の貨物は自動車、航空宇宙、および食品加工クラスターに関連した相当な量を維持していますが、サプライチェーンのリショアリングおよび部品不足により成長は遅れています。エネルギー関連輸送は商品サイクルとともに変動しますが、アルバータ州から沿岸ターミナルへの長距離輸送レーンを依然として支えています。建設資材の輸送は州のインフラ予算および都市部の住宅ブームに連動し、バルクおよびフラットベッド輸送能力への安定した需要を支えています。

都市部での消費者需要の高まりにより、小売業者は倉庫自動化と地域の小包ハブへの投資を余儀なくされ、LTLネットワークに有利な出発地・目的地のペアを生み出しています。農業荷主は、ピーク収穫期にファームゲートと鉄道輸送拠点の間のギャップを埋めるため、柔軟なトラック輸送能力に依存しています。特に鉄道混雑が穀物輸出のタイムラインを脅かす場合はなおさらです。再生可能エネルギー機器の物流には、特殊なトレーラーと許可が必要であり、特大貨物取り扱い手順に精通した運送会社には魅力的なニッチ市場機会が生まれています。その結果、消費者向け、産業向け、および資源輸送のカーゴを切り替えられる多角化されたフリートが、変化するカナダ道路貨物輸送市場で突出したリターンを獲得するでしょう。

仕向地別:国境越え輸送の加速

カナダの分散した人口と資源の埋蔵量が広範な州内輸送を必要とすることから、国内貨物が2025年のトン数の64.02%を占めました。しかし、CUSMA(カナダ・米国・メキシコ協定)の自由化、通貨の優位性、および検査インフラの整備に連動した4.92%のCAGR(2026年〜2031年)により、国際回廊はより速い拡大が見込まれます。輸入完成品と輸出用木材、穀物、および自動車部品が国境越え積荷の主体であり、均衡のとれたレーン経済性を強化しています。電子データ交換による税関書類の削減がさらにサイクルタイムを短縮し、運送会社はより効率的に資産を再配置できるようになっています。

カナダ国内では、ケベックシティ・ウィンザー・メガリージョンがGDPの60%を集中させ、高いバックホール率を維持しており、他の地域ではめったにみられない優位性を持っています。インターモーダル代替手段が大量輸送貨物の一部を奪い取っていますが、産業団地での第一マイルの集荷および最終マイルの配送においてトラックは不可欠です。ゴーディ・ハウ橋が従来のボトルネックを解消するにつれ、フリートは長距離輸送スケジュールを再最適化し、米国中西部の増分需要を取り込むでしょう。その結果、カナダ道路貨物輸送市場内では収益性の高い国境越えフローを優先するレーンミックスが再均衡化されます。

トラック積載仕様別:LTLの勢いが増す

フルトラック積載(FTL)サービスは2025年に79.78%のシェアを維持しており、バルク商品と統合された小売補充の普及を反映しています。しかし、LTLの2026年から2031年にかけての予測CAGR4.71%は、電子商取引の小口貨物および直接納品型産業部品に向けた構造的なシフトを示しています。荷主はスケールメリットよりも在庫の俊敏性をますます優先するようになり、運送会社は洗練されたハブ・アンド・スポーク型の仕分けグリッドを構築するよう促されています。LTL密度の上昇は収益性を高めますが、寸法別運賃設定とドック自動化へのITへの投資も大きくなります。

一方、FTLレーンは、均一な貨物がトレーラー利用率を最大化する農業、林業、および鉱業のサプライチェーンにおいて依然として重要です。温室効果ガス排出削減を目指した環境政策により、FTLオペレーターはトラクターに空力キットを後付けし、ドライバーに燃費効率的な運転技術を訓練するよう促されています。個人事業主でも少額の初期費用でFTL市場に参入できるため、競争圧力が続き、断片化が維持されています。そのため、大企業は専用契約、ドロップ・アンド・フック・プログラム、およびデータ可視化によって顧客ロイヤルティを確保し、カナダ道路貨物輸送市場でのマージン維持に不可欠な差別化要因となっています。

コンテナ化別:従来の方法が持続

非コンテナ化貨物は2025年に積載量の86.02%を支配しており、カナダの資源重視の傾向と大型機械の輸送要件に一致しています。しかし、製造業の回復および標準化ユニットを優先する港湾ターミナルの拡張に連動して、コンテナ化貨物は2026年から2031年にかけて4.33%のCAGRを記録すると見込まれています。自動車部品、電子機器、および衣料品の荷主は、鉄道・道路間の輸送モード転換を簡素化し取り扱いコストを削減する53フィートの国内コンテナへの移行を進めています。

バルク運送会社は、ISOコンテナに不向きなベリーダンプ、空気圧送、およびタンクトレーラーを使用しており、モーダル分離が維持されています。しかし、港湾当局はコンテナ回転率を加速させるためのドレージ専用トラックゲートとオフピーク予約を約束しており、これによりフリートは多目的シャシーへの投資を促進されています。カルガリーおよびウィニペグの内陸デポが拠点として台頭し、アジアからの輸入貨物フローとプレーリー市場を結んでいます。予測期間中に、コンテナの回転率向上により一部の一般貨物がFTLバン輸送から移転し、カナダ道路貨物輸送市場における輸送能力計画に微妙な変化が加わる可能性があります。

距離別:長距離輸送の効率優位性

長距離輸送は、広大な州間距離および商品輸出ルーティングにより2025年の走行距離の73.10%を超え、効率的な巡行速度、都市部での停車の最少化、および有利な燃費経済性がこのセグメントの2026年から2031年にかけての4.42%のCAGR予測を支えています。しかし、長時間の道路走行がワーク・ライフ・バランスを損なうことでドライバー離職率が高まっています。インセンティブベースの賃金体系とチーム運転により疲労を軽減しながら輸送コミットメントを維持しています。

短距離輸送は、地域の食料品、建設資材、および小包量を供給する大都市圏のリングで繁盛しています。都市統合センターの登場と自治体の騒音規制により、フリートは都市内ループに向けた静粛で環境に優しい中型電気トラックへの移行が促進されています。長距離トラクターにはアイドリング規制や安全基準を満たすための補助電源装置と適応クルーズコントロールが搭載されています。その結果、技術主導の生産性向上により、運送会社は賃金や保険コストの上昇を相殺し、カナダ道路貨物輸送市場での競争力を維持しています。

貨物形態別:固体貨物のリーダーシップ

固体貨物輸送は2025年の活動の70.25%を占め、木材、消費者向けパッケージ商品、および加工金属を含んでいます。予測可能な取り扱い基準により高い資産回転率と大口契約が可能です。液体貨物はボリュームの29.75%にすぎませんが、パイプラインの制約が石油・化学品向けタンクトラックの需要を高め、2026年から2031年にかけて4.47%のCAGRで成長すると予測されています。厳格な危険物規制により、運送会社は特殊な附属設備、ドライバートレーニング、およびリアルタイム温度センサーへの投資を余儀なくされています。

製油所のターンアラウンドや季節的な暖房油の需要急増が液体貨物の価格に変動をもたらし、柔軟なフリートにプレミアムマージンをもたらします。固体貨物運送会社は積載量を増加させ1マイルあたりの排出量を削減する軽量トレーラー仕様を追求しています。両方の形態にわたる多角化により、オペレーターは商品サイクルからの影響を抑え、カナダ道路貨物輸送市場での耐性を強化しています。

温度管理別:特化型の成長機会

非温度管理輸送は2025年の輸送の94.39%を占めていましたが、医薬品および生鮮品により冷蔵貨物は2026年から2031年にかけて4.60%のCAGRで上昇軌道にあります。生物製剤の流通には連続モニタリングを伴う検証済みコールドチェーンが義務付けられており、カナダ保健省(Health Canada)の監査によりコンプライアンスコストが増大しています。UPSによるアンドラウアー・ヘルスケアのUSD 16億の買収は、認定温度管理インフラに対してグローバルサードパーティロジスティクス(3PL)事業者が置くプレミアム価値を示しています。

生鮮食品の電子商取引成長は狭い配送時間枠での複数停車ルーティングを必要とし、待機時間を増加させますが、高付加価値積荷での収益も向上します。電動輸送用冷凍機など機器の後付け改修は脱炭素化目標と合致しながら、高密度地域での騒音を削減します。ライフスタイルの健康トレンドが冷蔵品の品揃えを拡大させるにつれ、コールドチェーン輸送能力はカナダ道路貨物輸送市場内での戦略的差別化要因となるでしょう。

地理分析

オンタリオ州は、製造業の高密度性とウィンザー・デトロイト通過地点を経由した米国中西部消費者市場への直接アクセスにより、全国貨物の約39.58%を担っています。2025年9月の橋梁開通によりレーン容量が即座に倍増し、迂回走行距離を削減し往復頻度を向上させます。ケベック州は、輸入鉄板および輸出加工食品のためのセントローレンス海路を活用して第2位のシェアを確保していますが、州の言語規制および安全規制によりカスタマイズされたコンプライアンスプログラムが必要です。

アルバータ州のトラック台数は掘削サイクルに伴い変動しますが、北部資源開発への玄関口としての位置づけが大型フラットベッドおよびタンカー需要を支えています。ブリティッシュコロンビア州はバンクーバーを通じてアジアからの輸入貨物を取り扱い、ロバーツ・バンク第2ターミナルの整備によりハイウェイ1号線への増分ドレージ輸送の誘致が期待されています。プレーリー諸州では穀物収穫期に季節的な需要急増が発生し、トレーラー確保が困難になり運賃が上昇します;経験豊富なオペレーターは収益最大化のために事前に空荷装備を再配置しています。

大西洋沿岸のカナダは最小規模ながら、水産物輸出とハリファックス港での自動車積み替えから恩恵を受けています。北部回廊では断続的な鉱山供給輸送や季節的なアイスロード運営が見られますが、カナダ道路貨物輸送市場のニッチな部分にとどまっています。州ごとの炭素価格の差異がルートコスト計算を複雑化させ、走行距離がわずかに増加しても燃費効率の高い経路へのシフトをフリートに促しています。

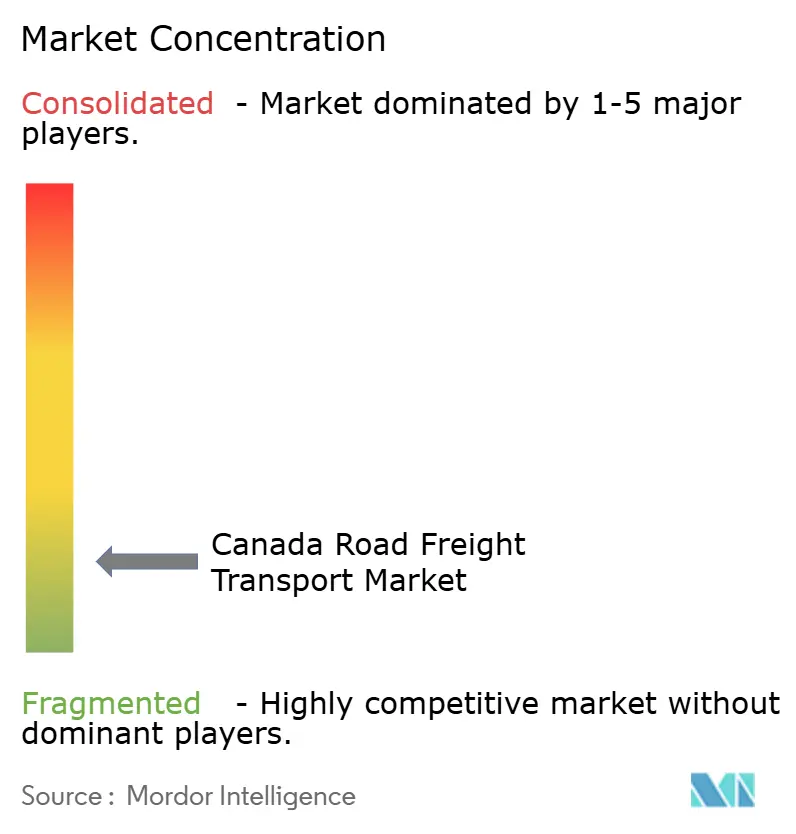

競合環境

カナダ道路貨物輸送市場は数千社の運送会社を擁し、依然として断片化した状態にあります。TFI Internationalは13,000台以上のトラクターを運営し、2025年1月にUSD 8億で重量物輸送専門のDasekeの資産を買収し、買収・育成モデルを推進しています。UPSは医療物流の競争優位性を確固たるものとするため、アンドラウアー買収を通じて規制貨物参入を強化し、防御可能なマージンを持つ分野へのシフトを示しています。Bison TransportとCPKCのインターモーダル協定は、鉄道の長距離輸送コスト削減とトラックの柔軟性を組み合わせ、輸送モードに縛られないサービス戦略を示しています。

デジタル貨物マーケットプレイスは即時価格設定と透明な運送会社スコアカードを提供することで、従来のブローカーに圧力をかけています。トラクターとトレーラー全体にわたるテレマティクス統合により詳細なデータが蓄積され、荷主は入札イベントでこれを活用し、実績ある輸送信頼性を持つフリートを優遇しています。

環境・社会・ガバナンス(ESG)指標が契約受注にますます影響を与えており、フリートは積荷あたりの炭素排出量を開示するよう促されています。全体として、技術習熟度、特化型サービス提供、および国境越え回廊の強みが、カナダ道路貨物輸送市場全体での競争上のポジショニングを決定します。

カナダ道路貨物輸送産業リーダー

Day & Ross

Mullen Group Ltd.

TFI International

Bison Transport

Manitoulin Group of Companies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:UPSはAndlauer Healthcare GroupのUSD 16億の買収を完了し、全国規模のコールドチェーン輸送能力および規制対応の専門知識を強化しました。

- 2025年1月:TFI InternationalはDasekeの特殊輸送部門のUSD 8億の買収を完了し、北米フリートにトラクター2,400台およびトレーラー4,200台を追加しました。

- 2024年11月:Bison TransportはCPKC鉄道とバンクーバー・カルガリー間のコンテナ輸送を対象とした複数年のインターモーダルサービス協定を締結しました。

- 2024年9月:Canada CartageはWalmart Canadaの自社フリート資産を買収し、約180台のトラクターを専用小売配送契約に組み込みました。

カナダ道路貨物輸送市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他がエンドユーザー産業のセグメントとしてカバーされています。国内、国際が仕向地のセグメントとしてカバーされています。フルトラック積載(FTL)、積載量未満トラック輸送(LTL)がトラック積載仕様のセグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化のセグメントとしてカバーされています。長距離輸送、短距離輸送が距離のセグメントとしてカバーされています。液体貨物、固体貨物が貨物形態のセグメントとしてカバーされています。非温度管理、温度管理が温度管理のセグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラック積載(FTL) |

| 積載量未満トラック輸送(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| エンドユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 仕向地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラック積載(FTL) |

| 積載量未満トラック輸送(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、AFF産業のプレイヤーが道路貨物輸送サービスに対して支出する外部(外注)物流費を捕捉しています。対象となるエンドユーザーのプレイヤーは、主に農作物の栽培、家畜の飼育、木材の伐採、自然生息地からの魚類・その他動物の採取、および関連する支援活動に従事する事業者です。バリューチェーン全体において、物流サービスプロバイダー(LSP)は、メーカーや供給業者から生産者への農業資材(種子、農薬、肥料、機器、水)の調達・保管・取り扱い・輸送・配送の最適かつ継続的なフローを可能にし、生産物(農産物)の流通業者・消費者への円滑な配送において重要な役割を果たしています。これには、輸送または保管される貨物の賞味期限に応じて必要な場合に温度管理および非温度管理物流の両方が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設業のプレイヤーが道路貨物輸送サービスに対して支出する外部(外注)物流費を捕捉しています。対象となるエンドユーザーのプレイヤーは、主に住宅・商業ビルの建設・修繕・改修、インフラ・土木工事、土地の区画整理・開発に従事する事業者です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、工期に影響するタイムクリティカルな資材の供給、および効果的なプロジェクト管理のためのその他付加価値サービスの提供により、建設プロジェクトの収益性向上に重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラック積載(FTL)サービスに対して支出する外部(外注)物流費を捕捉しています。FTL道路貨物輸送は、他の荷物と混載されない単独の完全積載として特徴付けられます。これには、(ⅰ)単一荷主の貨物専用の輸送、(ⅱ)1つまたは複数の目的地への発地から直送、(ⅲ)大型郵便トラック輸送、(ⅳ)コンテナ(フルコンテナロード、FCL)および非コンテナトラックサービスの両方、(ⅴ)温度管理または非温度管理輸送を必要とする貨物、(ⅵ)バルク液体タンカー輸送、(ⅶ)廃棄物輸送、(ⅷ)危険物輸送が含まれます。仕分け、混載、デバンニングなどの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドおよび輸入トレンド - 経済の物流パフォーマンスは、その貿易パフォーマンス(輸出および輸入)と正の相関関係(統計的に有意)にあります。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の総貿易額、主要商品・商品グループ、および主要貿易相手国を、主要な貿易・物流インフラ投資および規制環境の影響とともに分析しています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスのエンドユーザーが採掘業、製造業、食品加工業、農業などで広く使用されるバルク液体の輸送に対して支出する外部(外注)物流費を捕捉しています。これには、(ⅰ)化学品・危険物(例:酸)、(ⅱ)水(飲料水および廃水)、(ⅲ)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(ⅳ)食品グレードのバルク液体(例:牛乳、ジュース)、(ⅴ)ゴム、(ⅵ)農業化学製品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延や混乱をもたらす可能性があり、一方で価格の下落は短期的な収益性の向上および消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。そのため、審査期間中の燃料価格の変動を、その原因および市場への影響とともに調査・提示しています。

- フルトラック積載(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラック積載(FTL)サービスに対して支出する外部(外注)物流費を捕捉しています。FTL道路貨物輸送は、他の荷物と混載されない単独の完全積載として特徴付けられます。これには、(ⅰ)単一荷主の貨物専用の輸送、(ⅱ)1つまたは複数の目的地への発地から直送、(ⅲ)大型郵便トラック輸送、(ⅳ)コンテナ(フルコンテナロード、FCL)および非コンテナトラックサービスの両方、(ⅴ)温度管理または非温度管理輸送を必要とする貨物、(ⅵ)バルク液体タンカー輸送、(ⅶ)廃棄物輸送、(ⅷ)危険物輸送が含まれます。仕分け、混載、デバンニングなどの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産(GDP)および主要経済セクター別の分布がこの産業トレンドで調査・提示されています。GDPは物流産業の収益性と成長に正の相関関係があるため、このデータは物流需要への主要貢献セクターを分析するための産業連関表・供給使用表と併用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)成長率がこの産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売価格インフレ(生産者物価指数の前年比変化)および消費者物価インフレの両方の変動がこの産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たしています。インフレはタイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、税関ブローカー手数料、フォワーディング料率、クーリエ料率など、物流の運用コスト要素に直接影響し、貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより詳細に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、データポイント(時系列または最新の利用可能なデータポイント)の形式で提示され、調査対象地域(レポートの範囲に応じた国または地域)のパラメータに関する簡潔な市場関連コメンタリーの形式で分析されています。

- 主要な戦略的動向 - 企業が競合他社との差別化を図るためまたは一般的な戦略として行う行動を主要な戦略的動向(KSM)と呼びます。これには(1)合意・協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、および(6)製品革新が含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)を特定し、それらのKSMを調査・提示しています。

- 積載量未満トラック輸送(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが積載量未満トラック輸送(LTL)サービスに対して支出する外部(外注)物流費を捕捉しています。LTL道路貨物輸送は、ネットワーク内での複数配送のために単一トラックに混載された複数の荷物として特徴付けられます。これには、(ⅰ)主にフルトラック積載未満の一般・特殊貨物トラック輸送に従事する事業者、(ⅱ)ターミナルを使用して通常は複数の荷主からの荷物を単一トラックに統合し、積荷組立ターミナルと分解ターミナル間の輸送を行い、積荷を仕分けして配送のために再ルーティングすることを特徴とする事業者、(ⅳ)トラックサービスにおけるコンテナ未満積載(LCL)輸送・グルーパージュ輸送の活動が含まれます。範囲内の活動には、(ⅰ)地域集荷、(ⅱ)幹線輸送、および(ⅲ)地域配送が含まれます。仕分け、混載、デバンニングなどの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国際競争力を左右します。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが審査期間中に分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な好み、トラックタイプのポートフォリオ、トラック価格、国内生産、トラックの修理・整備サービスの普及度、カスタマーサポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、ファイナンシングオプション、年間整備コスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。そのため、大手トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場動向および予測期間における市場予測に関するコメンタリーがこの産業トレンドで提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業のプレイヤーが道路貨物輸送サービスに対して支出する外部(外注)物流費を捕捉しています。対象となるエンドユーザーのプレイヤーは、主に材料や物質を新しい製品に化学的・機械的・物理的に変換する工程に従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料の円滑な流れを維持し、完成品を流通業者や最終顧客に適時に届け、ジャストインタイム製造のために顧客に原材料を保管・供給する上で重要な役割を果たしています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、輸送モードの生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響されます。また、トン数(トン)によるモード別シェアと貨物回転(トンキロ)によるモード別シェアは、輸送の平均距離、経済における主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別の貨物量(トンおよびトンキロ)の分布を表しています。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採掘産業のプレイヤーが道路貨物輸送サービスに対して支出する外部(外注)物流費を捕捉しています。対象となるエンドユーザーのプレイヤーは、石炭や鉱石などの天然産出鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。物流サービスプロバイダー(LSP)は、上流から下流までのすべての工程をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の輸送において重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学研究開発)が道路貨物輸送サービスに対して支出する外部(外注)物流費を捕捉しています。物流サービスプロバイダー(LSP)は、機器や資源の輸送、機密書類・ファイルの輸送、医療用品・医療機器(手袋、マスク、注射器、機器などの外科用品・器具)の移動など、これらの産業への物資・書類の信頼性の高い移動において重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示すもので、一定期間における生産者が受け取る産出量の平均販売価格を指します。生産者物価指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売価格インフレとして報告されています。卸売物価指数(WPI)は価格変動を最も包括的な方法で捉えるため、政府、銀行、産業、ビジネス界で広く使用されており、貿易・財政その他の経済政策の立案において重要視されています。このデータは消費者物価インフレと併用してインフレ環境をより深く理解するために活用されています。

- 道路貨物価格のトレンド - 審査期間における輸送モード別の貨物価格(USD/トンキロ)がこの産業トレンドで提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物回転(トンキロ)、道路貨物輸送市場の需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物トン数のトレンド - 審査期間における輸送モード別の貨物トン数(貨物重量、トン)がこの産業トレンドで提示されています。このデータは、輸送あたりの平均距離(キロメートル)、貨物量(トンキロ)、および貨物価格(USD/トンキロ)と並んで貨物輸送市場規模を評価するためのパラメータの一つとして使用されています。

- 道路貨物輸送 - 道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(外注物流)を雇用して商品を輸送することが道路貨物輸送市場を構成しています。調査の範囲には、(ⅰ)報告国に登録された運送業者による貨物の道路輸送、(ⅱ)原材料または製造品(固体および液体)の輸送、(ⅲ)商業用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(ⅳ)フルトラック積載(FTL)または積載量未満トラック輸送(LTL)、(ⅴ)コンテナ化または非コンテナ化輸送、(ⅵ)温度管理または非温度管理輸送、(ⅶ)短距離または長距離(幹線輸送、OTR)、(ⅷ)中古オフィス用品または家庭用品の輸送(引越し業者)、(ⅸ)その他の特殊貨物輸送(危険物、超大型貨物)、および(ⅹ)道路貨物輸送プレイヤーが担う外注の第一マイル・中間マイル・最終マイル配送輸送が含まれます。範囲には含まれないもの:(ⅰ)他国に登録された運送業者が行う輸送、(ⅱ)最終マイル食事配達市場、(ⅲ)食料品配達市場、(ⅳ)宅配便・速達・小荷物(CEP)プレイヤーが実施・報告する道路ネットワークを通じた輸送。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装道路対未舗装道路)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)などの変数がこの産業トレンドで分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または計算され提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が得た道路貨物輸送市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要経済圏などの主要パラメータを会社の年次報告書やウェブページから調査・分析することで算出されます。財務情報の開示が少ない企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを使用し、産業・専門家へのインタビューを通じて検証されています。

- 短距離輸送道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが地域内トラック輸送(160キロメートル未満)に対して支出する外部(外注)物流費を捕捉しています。これには、(ⅰ)単一行政区域およびその後背地内での貨物道路輸送、(ⅱ)小型トラックおよびピックアップトラックによる輸送、(ⅲ)コンテナ化および乾燥バルクサービスの両方、(ⅳ)港湾、コンテナターミナル、または空港からのインターモーダル輸送、および(ⅴ)道路貨物輸送プレイヤーが担う外注の第一マイル・最終マイル配送輸送が含まれます。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な相関関係があります。そのため、この変数は審査期間中の価値(USD)および総GDPに占めるシェア%として調査・提示されており、投資、動向、および現在の市場動向に関する簡潔かつ関連性の高いコメンタリーで補足されています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及の急増、および可処分所得の増加が相まって、世界的に電子商取引市場は飛躍的な成長を遂げています。オンラインショッパーは注文品の迅速で効率的な配送を求めており、特に電子商取引フルフィルメントサービスへの物流需要が増加しています。そのため、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における総商品流通額(GMV)、過去の成長と予測成長、主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換するプロセスを含み、物流産業は原材料の工場への効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需給は相互に密接に関連しており、シームレスなサプライチェーンにとって不可欠です。そのため、製造業の総付加価値(GVA)、主要製造セクターへのGVAの内訳、および審査期間における製造業の成長がこの産業トレンドで分析・提示されています。

- タイプ別トラックフリート規模 - トラックタイプの市場シェアは、地理的な好み、主要エンドユーザー産業、トラック価格、国内生産、トラックの修理・整備サービスの普及度、カスタマーサポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。そのため、トラックタイプ別のトラック保有台数分布(調査基準年のシェア%)、市場破壊要因、トラック製造への投資、トラック仕様、トラックの使用・輸入規制、および予測期間における市場予測がこの産業トレンドで提示されています。

- トラック輸送の運用コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマーキングする主な理由は、運用コストを削減し収益性を高めることです。一方、運用コストの測定は、コスト管理のための運用変更の必要性がある箇所や改善すべき領域を特定するのに役立ちます。そのため、この産業トレンドでは、トラック輸送の運用コスト、およびドライバーの賃金・福利厚生、燃料価格、修理・整備コスト、タイヤコストなどの関連変数が、調査対象地域(レポートの範囲に応じた国または地域)について調査基準年において調査・提示されています。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して支出する外部(外注)物流費を捕捉しています。対象となるエンドユーザーのプレイヤーは、主に一般的に変換を加えることなく商品を卸売または小売し、商品販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文フルフィルメント、倉庫保管、需要予測、在庫管理などの活動をカバーしながら、生産拠点から流通業者、最終的に最終顧客への物資および完成品の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による、他国の国内領土上での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーや製造工場からの製品を、取り扱いや保管をほとんどまたは全く行わずに顧客や小売チェーンへ直接配送する物流手続きです。クロスドッキングは物流ドッキングターミナルで行われ、通常は最小限の保管スペースで2つ(入荷側と出荷側)の側面にトラックとドックドアで構成されています。「クロスドッキング」という名称は、入荷ドックで製品を受け取り、ドックを横断して出荷用輸送ドックへ移送するプロセスを示しています。 |

| クロストレード | 第三国に登録された道路自動車が実施する、2つの異なる国間の国際道路輸送。第三国とは、積込・乗船国および荷下ろし・下船国以外の国を指します。 |

| 危険物 | 道路で輸送される危険物の分類は、国連危険物輸送勧告第15版改訂版(国連、ジュネーブ、2007年)によって定義されたものです。クラス1:爆発物;クラス2:ガス;クラス3:引火性液体;クラス4:引火性固体—自然発火性物質;水と接触して引火性ガスを発生する物質;クラス5:酸化性物質および有機過酸化物;クラス6:毒性物質および感染性物質;クラス7:放射性物質;クラス8:腐食性物質;クラス9:その他の危険な物質および物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客へ直接商品を届ける配送方法です。ほとんどの場合、顧客は製品所有者に商品を注文します。この配送方式により輸送・保管コストが削減されますが、追加の計画と管理が必要です。 |

| ドレージ | ドレージとは、海上貨物や航空貨物などの異なる輸送モードを繋ぐインターモーダルのトラック輸送サービスの一形態です。長距離輸送の前後に商品を一地点から別の地点へ短距離で輸送するものです。ドレージトラックはコンテナ船、保管場所、注文フルフィルメント倉庫、鉄道ヤードなどの様々な目的地間で貨物を移送します。ドレージは通常、短距離のみで貨物を輸送し、単一の大都市圏内のみで運営されます。また、単一シフトに1人のトラック運転手のみを必要とします。しかし、これにもかかわらず、貨物を積み込み場所に運ぶ(またはその逆)ことで長距離輸送において重要な役割を果たします。インターモーダル輸送をより効率的にし、最終顧客への商品の継ぎ目のない移送を可能にします。 |

| ドライバン | ドライバンとは、外部の要素から荷物を保護するために完全に密封されたセミトレーラーの一種です。パレット積み、箱詰め、またはバラ積み貨物を運搬するように設計されており、ドライバンは温度管理されておらず(冷蔵「リーファー」ユニットとは異なる)、超大型輸送物を運搬できません(フラットベッドトレーラーとは異なる)。 |

| 最終需要 | 最終需要には、最終的な使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府消費、設備投資としての企業消費、および輸出が含まれる場合があります。最終的な使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府消費、設備投資としての企業消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。荷物の積み下ろしを容易にするフラットな形状の荷台を持っています。フラットベッドトラックは主に機械、建設資材、機器など重量物、超大型、幅広、頑丈な貨物の輸送に使用されます。トラックのオープンボディにより、輸送される貨物は雨に対して脆弱であってはなりません。機能的には、フラットベッドトレーラーに相当します。 |

| インバウンド物流 | インバウンド物流とは、材料やその他の物品が企業に持ち込まれる方法です。このプロセスには、入荷物資の注文、受取、保管、輸送、および管理のステップが含まれます。インバウンド物流は、需給方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除く、企業に販売される財、サービス、および整備・修理建設が含まれます。 |

| 国際積込 | 報告国(輸送を行う車両が登録されている国)での貨物積込地点および異なる国での荷下ろし地点。 |

| 国際荷下ろし | 報告国(輸送を行う車両が登録されている国)での貨物荷下ろし地点および異なる国での積込地点。 |

| OOG貨物 | アウトオブゲージ(OOG)貨物とは、大きすぎて6面体のシッピングコンテナに積載できない貨物です。この用語は、最大40HCコンテナ寸法を超えるすべての貨物の非常に緩やかな分類です。すなわち、12.05メートルを超える長さ、2.33メートルを超える幅、または2.59メートルを超える高さです。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高さのある台。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない貨物を指します。本質的に、輸送量は積載量未満トラック輸送(LTL)よりも大きくなります。また、輸送量はトラックを完全に占有することはできません。すなわち、フルトラック積載(FTL)よりも容量がはるかに少なくなります。 |

| 舗装道路 | 炭化水素系バインダーまたはビチューメン系薬剤を使用した砕石(マカダム舗装)、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流とは、サプライチェーンを逆方向に、またはサプライチェーンを「逆行」して移動する物を処理するサプライチェーンのセクターで構成されています。 |

| 道路貨物輸送サービス | トラック運送業者を雇用して商品(原材料または製造品、固体および液体の両方を含む)を国内(国内)または国境越え(国際)の出発地から目的地まで輸送することが道路貨物輸送市場を構成しています。サービスはフルトラック積載または積載量未満、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離となる場合があります。 |

| ターポリン車両 | ターポリンおよびカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されます。カーテンは上部のランナーと前後の着脱可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを両側全体で使用できるため、効率的な積み下ろしが可能です。走行のために閉じると、垂直荷重抑制ストラップがトラック荷台下のロープレールに取り付けられ、両側に沿ってトラック荷台とカーテンを連結します。カーテン両端のウィンチがカーテンを張ることで「ターポリン」という名称の由来となっています。これにより、カーテンが風でばたついたり鳴ったりすることを防ぎ、軽量の積荷が横にずれるのを防ぐ助けにもなります。 |

| 有償輸送 | 報酬を得て商品を運搬すること。 |

| 未舗装道路 | 炭化水素系バインダーまたはビチューメン系薬剤、コンクリート、石畳で舗装されていない安定化基盤の道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で表されます。インフレは価格設定の一部として考慮され、平均販売価格(ASP)は各国の予測期間全体を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の専門家による一次調査の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な状況を把握するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム