南米越境道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

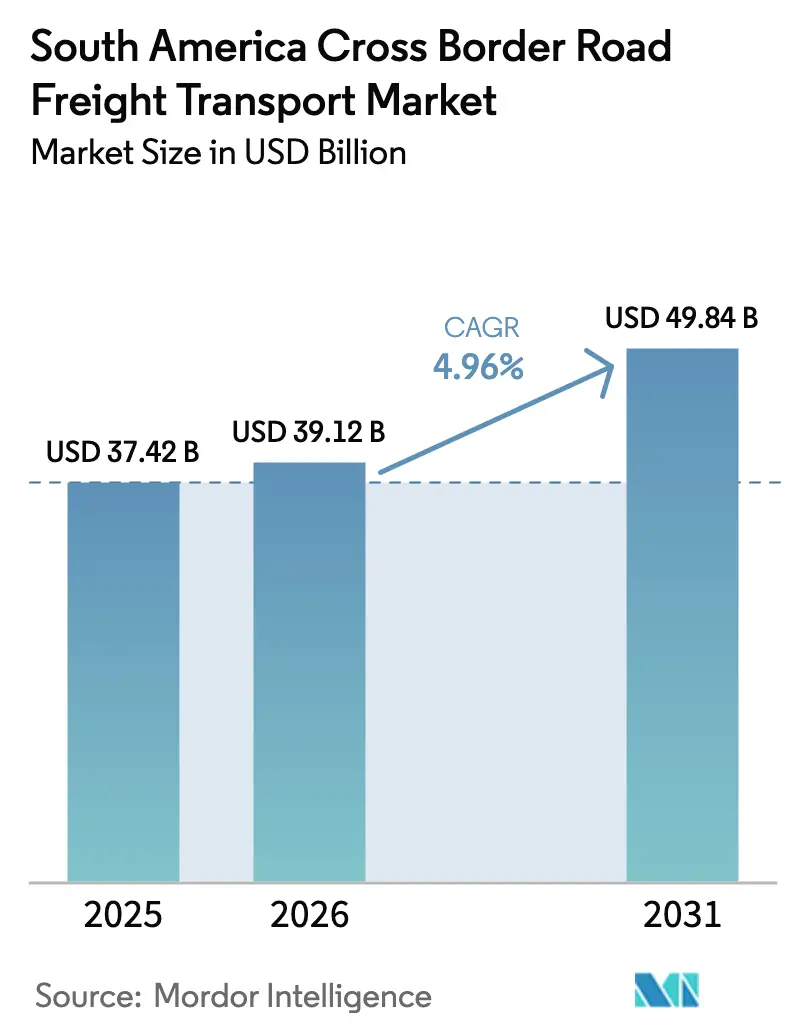

| 基準年の市場規模 (2025) | 37.42 十億米ドル |

| 市場規模 (2026) | 39.12 十億米ドル |

| 市場規模 (2031) | 49.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米越境道路貨物輸送市場分析

南米越境道路貨物輸送市場規模は、2025年の374億2,000万USDから2026年には397億1,200万USDに増加し、2026年~2031年にかけて年平均成長率4.96%で成長して2031年には498億4,000万USDに達する見込みです。

堅調な域内MERCOSUR商品フロー、電子商取引の小包密度の上昇、リチウム回廊の整備が、大陸全体にわたる保税トラック輸送回廊への需要を加速させています。BRL 1,800億(USD 345億)相当の高速道路コンセッションが主要連邦幹線道路の車線を倍増させ、サンパウロ-ブエノスアイレス間の輸送時間を短縮し、長距離輸送業者の資産稼働率を向上させています。デジタル・シングルウィンドウ通関パイロットプログラムはすでに国境通関の遅延を40%削減しており、荷主が時間的制約のある貨物を、より低速な沿岸輸送手段ではなく道路輸送で移動させることを促しています。一方、貨物マッチングプラットフォームは小口貨物を集約し、空車走行比率を縮小させ、南米越境道路貨物輸送市場へのアクセスを広げる混載輸送サービスの普及を促進しています。

主要レポートのポイント

- エンドユーザー産業別では、製造業が2025年の南米越境道路貨物輸送市場シェアの28.92%をリードし、卸売・小売業は2031年にかけて最速の5.61%の年平均成長率で拡大しています。

- トラック積載量仕様別では、フルトラックロードが2025年の南米越境道路貨物輸送市場規模の81.27%のシェアを占め、混載輸送は2031年にかけて5.73%の年平均成長率で拡大する見込みです。

- コンテナ化別では、非コンテナ化貨物が2025年の南米越境道路貨物輸送市場規模の84.41%を占め、コンテナ化輸送は5.49%の年平均成長率で成長する見通しです。

- 距離別では、長距離輸送サービスが2025年の南米越境道路貨物輸送市場シェアの64.83%を占めましたが、組立工程のニアショアリングが勢いを増す中、短距離回廊は5.78%の年平均成長率で拡大すると予測されています。

- 貨物形態別では、固体貨物が2025年に75.85%のシェアで優位を占め、バイオディーゼルおよび石油誘導体の代替需要を背景に液体貨物は5.44%の年平均成長率で増加しています。

- 温度管理別では、非冷蔵貨物が2025年の輸送量の94.39%を占めましたが、医薬品および生鮮農産物の輸送需要により温度管理貨物は5.57%の年平均成長率で成長しています。

- 国別では、ブラジルが2025年の南米越境道路貨物輸送市場規模の45.26%を占め、ペルーは2031年にかけて6.18%の年平均成長率で最も急成長する国内市場と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米越境道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 域内MERCOSUR貿易フローの急速な拡大 | +1.2% | アルゼンチン、ブラジル、パラグアイ、ウルグアイ;チリへの波及効果 | 中期(2~4年) |

| 電子商取引ブームによる小包トラック輸送の拡大 | +1.0% | 世界全体、特にブラジル、チリ、コロンビアで最も高い強度 | 短期(2年以内) |

| 高速道路・回廊大型プロジェクト(例:ブラジルBRL 1,800億計画) | +1.3% | ブラジルが中核;アルゼンチン、パラグアイ国境地帯への副次的恩恵 | 長期(4年以上) |

| リチウムトライアングル採掘の急増による新回廊の創出 | +0.8% | チリ、アルゼンチン、ボリビアの三国国境;太平洋港湾への輸出ルート | 中期(2~4年) |

| デジタル通関シングルウィンドウの相互運用性 | +0.7% | MERCOSUR加盟国;コロンビア、ペルーへのパイロット拡大 | 中期(2~4年) |

| 貨物マッチングプラットフォームによる空車走行の削減 | +0.6% | ブラジル、アルゼンチンの都市圏;チリ、コロンビアへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

域内MERCOSUR貿易フローの急速な拡大

2024年末から暫定的に発効したEU-MERCOSUR協定は工業品関税の91%を撤廃し、2025年には域内貿易が8.3%増加してUSD 470億に達しました。自動車部品の週次越境輸送はアルゼンチンのサプライヤーとブラジルの組立ラインを結び、在庫コストを15%圧縮しています。パラグアイのバイオディーゼル原料輸出は、以前は空荷だったバックホール容量を埋め、車両稼働率を向上させています。ウルグアイのパルプ生産者はアルゼンチンの港湾を経由してコンテナ貨物を輸送し、デッドヘッドを削減する三角回路を形成しています。協定に基づく統一検査プロトコルにより、域内最繁忙の陸上国境であるパソ・デ・ロス・リブレス-ウルグアイアナでの通関時間が12時間短縮されています。

電子商取引ブームによる小包トラック輸送の拡大

ラテンアメリカの電子商取引は2025年に12.2%拡大し、越境注文が商品取引総額の18%を占めました。MercadoLibreの物流部門は月間120万件の越境小包を取り扱い、南米越境道路貨物輸送市場専用の23か所のフルフィルメント拠点を活用してサンパウロと主要南部都市間の48時間配送を保証しています。チリのFalabellaとコロンビアのExitoは混載貨物を共同化し、小包あたりの輸送コストを22%削減しました。2025年から稼働しているMERCOSURデジタル単一市場は通関書類処理時間を4時間に短縮し、時間確定型の小包輸送を強化しています。フォス・ド・イグアスでパイロット運用中の自律型仕分けハブは小包を90分で処理し、締め切り直前の発送を可能にして配送約束の遵守率を向上させています。

高速道路・回廊大型プロジェクト

ブラジルは12,000キロメートルにわたる高速道路コンセッションとしてBRL 1,800億(USD 345億)を入札にかけ、車線倍増と電子料金収受を義務付けており、2028年までにサンパウロ-ブエノスアイレス間のトラック輸送時間を18%短縮すると予測されています[1]アナ・マノ、「ブラジル、BRL 1,800億の高速道路コンセッションを入札」、ロイター、reuters.com。CCRとEcorodoviaはマット・グロッソ・ド・スル州とパラナ州で2,400キロメートルを舗装し、穀物輸送業者の季節的な迂回路を解消しています。アルゼンチンはバカ・ムエルタのシェールプロジェクトに対応する60トン積みリグのためにネウケン-テムコ回廊を改良しました。チリは国道5号線を拡幅し、トラック通行量を35%増加させ、港湾ゲートの待ち行列を短縮しました。コロンビアのボゴタ-ブエナベントゥーラ二車線道路は現在アンデス-太平洋間の走行を8時間で完了し、コロンビアの輸出業者にエクアドルおよびペルーへの回廊を開放しています。

リチウムトライアングル採掘の急増による新回廊の創出

チリ、アルゼンチン、ボリビアは世界のリチウム埋蔵量の58%を管理し、2025年には採掘量を27%増加させました[2]米国地質調査所、「鉱物商品概要2026年 – リチウム」、usgs.gov。チリのサラル・デ・アタカマからサルタへの輸送道路は標高4,000メートルのアンデスを越え、補助ブレーキとGPS連動降坂制御を備えた特殊重量輸送車両が必要です。アルゼンチンは14件の新規採掘許可を発行し、ロサリオ港へのRN40支線を舗装して南米越境道路貨物輸送市場にルートを統合しています。ボリビアのCATLとのUSD 10億の合弁事業はすでに年間30万トンの原料輸送契約を入札にかけています。三国間作業部会が軸重基準を統一し、路面損傷を防止して年間を通じた途切れのないサービスを確保しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ不足と未舗装道路の高い割合 | -0.9% | パラグアイ、ボリビア、アルゼンチン農村部、ブラジル北部 | 長期(4年以上) |

| 官僚的な国境手続きと非関税措置 | -0.7% | MERCOSURの全国境通過地点;パソ・デ・ロス・リブレス、フォス・ド・イグアスで特に深刻 | 中期(2~4年) |

| 沿岸輸送代替手段を阻むカボタージュ法 | -0.5% | ブラジル、アルゼンチン、チリの沿岸地帯;長距離回廊に影響 | 長期(4年以上) |

| バイオ燃料義務化に伴う軽油価格の変動 | -0.6% | ブラジル、アルゼンチン(バイオディーゼル義務化);パラグアイ、ウルグアイへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフラ不足と未舗装道路の高い割合

未舗装区間はパラグアイの道路網の62%、ボリビアの48%を占め、最大400キロメートルの迂回を強いられ、燃料消費量が25%増加します[3]世界銀行スタッフ、「物流パフォーマンス指数2025年」、世界銀行、worldbank.org。パラグアイの砂利道トランスチャコ回廊は速度を時速40キロメートルに制限し、雨季には閉鎖されて大豆輸出が滞り、輸送リスクが増大します。ボリビアの唯一の舗装大豆ルートは地滑りが発生しやすく、雨季には最大5日間トラックが立ち往生します。ブラジル北部の一部舗装のBR-163は穀物輸送業者を数日間待機させ、物流コストを全天候型ルートのトン当たりUSD 45に対してUSD 85に押し上げています。米州開発銀行は全天候型改良に必要な設備投資を現在のインフラ予算の3倍にあたるUSD 220億と試算しています。

官僚的な国境手続きと非関税措置

典型的なMERCOSUR国境通過では11回の書類確認が行われ、パソ・デ・ロス・リブレス-ウルグアイアナでの総滞留時間は米国-カナダ橋の6時間と比較して28時間に達します。アルゼンチンの輸入ライセンス制度とブラジルの精密検査チャンネルは48時間のスケジュール余裕を生み出しています。チリはアルゼンチンからの全木製パレットの燻蒸処理を義務付け、1荷物あたりUSD 150と24時間を追加します。コロンビアのINVIMAによる医薬品検査は72時間かかることがあり、冷蔵トラックが電源に接続したまま待機してコールドチェーンが途切れるリスクがあります。世界銀行の2025年物流パフォーマンス指数は南米の国境行政を5点満点中2.6点と評価し、手続きの重複を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業がリード、小売業が加速

製造業は2025年の南米越境道路貨物輸送市場シェアの28.92%を生み出し、ブラジルの自動車工場とアルゼンチンの部品サプライヤー間でジャストインタイム部品が流通しました[4].JSL投資家向け広報、「2025年年次報告書」、jsl.com.br。卸売・小売業は越境電子商取引の小包が保税混載集約ハブへの依存を高める中、2031年にかけて5.61%の年平均成長率を記録すると予測されています。小売向け荷物に帰属する南米越境道路貨物輸送市場規模は2026年のUSD 114億から2031年にはUSD 150億に拡大すると予測され、オムニチャネル倉庫配置の戦略的重要性を示しています。一方、農業は収穫ピーク時に安定したトン数ベースラインを維持し、チリからペルーへ向かう水産物向けの穀物ホッパーと冷蔵トラックのサージ容量を必要としています。鉱業、石油・ガスはリチウムトライアングルとバカ・ムエルタプロジェクトに依存し、ADR認定車両を必要としています。建設資材はブラジルの高速道路コンセッションパイプラインに乗り、医薬品、電子機器、日用消費財の輸送量はメーカーが関税の不確実性を中和するためにニアショアリングを進める中で増加しています。

価格感応度は異なります。製造業と鉱業は車両稼働率を安定させる長期契約を締結する傾向がある一方、小売業と医薬品業界は速度は高いものの配送時間枠が厳しい特性を示します。ファストファッションや家電の荷主は、フルロードにコミットせずに容量を柔軟に調整するために混載プラットフォームへの移行を進めています。農業と建設セグメントは非コンテナ化形態に偏り、積載インフラの制約からインターモーダルオプションを敬遠しています。カテゴリー全体にわたって、リアルタイムの可視性とマイルストーン遵守が調達基準となりつつあり、輸送業者は優先輸送業者プールに留まるためにテレマティクスとAPIを荷主のTMSプラットフォームと統合することを余儀なくされています。

トラック積載量仕様別:FTLが優位、デジタル集約によりLTLが拡大

フルトラックロードは2025年の南米越境道路貨物輸送市場の81.27%を占めました。バイオ燃料、穀物、銅精鉱を直接輸送する専用トレーラーに商品荷主が依存しているためです。しかし混載輸送は、デジタル貨物マッチングプラットフォームが小口貨物を集約する中で最高の年平均成長率5.73%を示すと予測されています。混載輸送が生み出す南米越境道路貨物輸送市場規模は2031年までにUSD 90億超に達する見込みです。デジタルアプリは通関データを事前入力し、複数荷主向けの単一マニフェストを可能にして管理コストを30%削減し、ゲート通過を加速させています。

フルトラックロード事業者は国境ヤードでのドロップアンドフックキットを割り当てる半自動化された容量計画ツールを導入し、拘留時間を短縮しています。混載ネットワークはシウダー・デル・エステ、フォス・ド・イグアス、サルタにクロスドックへの投資を行い、夜間に幹線輸送した貨物を夜明けまでに最終配送ルートに分割しています。MercadoLibreのトレーラー積載率92%のベンチマークは、データの透明性が荷主に貨物の共同化を促す際に達成可能な密度を示しています。フルトラックロードは危険物および単一荷主のトレーサビリティを必要とする生鮮貨物において引き続き優位を保ちます。それでも、空車走行削減による燃料・通行料の節約が協調的なプラットフォームベースの配車を採用する輸送業者に蓄積されるにつれ、フルトラックロードと高密度混載輸送の収益性格差は縮小しています。

コンテナ化別:非コンテナ化が優位も、インターモーダルが拡大

非コンテナ化輸送は2025年の南米越境道路貨物輸送市場の84.41%を支配し、バラ積み穀物、燃料、大型機械を輸送しました。コンテナ化フローは規模は小さいものの、鉄道・道路インターモーダル回廊の成熟に伴い5.49%の年平均成長率の追い風を受けています。二段積み列車とトラックによるファースト・ラストマイル輸送を組み合わせたドアツードアサービスはトンキロあたりの排出量を40%削減し、サンパウロ-ブエノスアイレス間の輸送を72時間(純道路ルートより24時間短縮)に短縮します。ISOコンテナへの電子封印により82%のグリーンレーン通関が実現し、検査頻度が大幅に低下しています。穀物荷主は重力で港湾サイロに供給するホッパートレーラーに固執し、タンク事業者はコンテナリース費用と洗浄制約を回避しています。しかし電子機器、アパレル、医薬品は盗難リスクの軽減と湿度管理の改善のためにコンテナへの移行を進めており、南米越境道路貨物輸送産業内でのさらなるインターモーダルの可能性を示しています。

非コンテナ化事業者は、蒸気回収システムを備えたタンカー車両や不規則形状の鉱業貨物に対応したフラットベッドなどの特殊資産によってシェアを守っています。新たなリチウム鉱区への重量車両アクセス道路を延伸するインフラ整備はオープンデッキリグに有利に働きます。インターモーダルプレーヤーはマット・グロッソからサントスへ、アントファガスタからメンドーサへの鉄道コンセッション路線に期待をかけており、2027年までに輸送スロットが追加される予定です。コンテナの再配置コストは依然として懸念事項ですが、ブラジルとアルゼンチンの輸送業者間の二国間機器共有協定がデッドヘッド再配置区間を削減しています。予測期間にわたって、コンテナの採用は高価値・盗難リスクの高い商品に集中する可能性が高く、非コンテナ化貨物はバラ積み農業・エネルギーサプライチェーンで引き続き優位を保つでしょう。

距離別:長距離輸送がリード、ニアショアリングで短距離輸送が加速

長距離輸送は2025年の南米越境道路貨物輸送市場シェアの64.83%を占めました。しかしニアショアリングが組立工場とフルフィルメントセンターを国境近くに移動させており、短距離回廊は2031年にかけて最速の5.78%の年平均成長率を記録しています。シウダー・デル・エステやタクナなどの国境近接都市は現在、製造隣接ハブとして機能し、1ドライバーシフト内にブラジルとペルーの小売業者へ電子機器やアパレルを発送しています。短距離輸送は宿泊費が最小限で済み、連続運転を10時間に制限する2024年の運転時間規制への対応も容易です。

長距離輸送業者はトラクターにスリーパーキャブを後付けし、ドライバー交代ステーションを追加してサービス時間枠を維持しながら規制を遵守しています。新規コンセッション道路で多軸リグを優遇する通行料差別化により長距離のキロメートル当たり料金は高くなりますが、フルロードの穀物・鉱業貨物では規模の経済が持続しています。短距離車両は都市配送の制約と迅速な国境折り返しに対応できる、より小型で機動性の高いトラックへの転換を進めています。テクノロジープラットフォームは短距離容量へのアクセスを民主化し、リアルタイムのスポットレートを表示してオーナーオペレーターが当日中の業務を受け入れるよう促しています。両距離セグメントは共存し続けますが、資本形成は電子商取引フルフィルメントネットワークにシームレスに接続できる機動的な短距離車両に傾いています。

貨物形態別:固体貨物が優位、バイオ燃料で液体貨物が拡大

固体貨物は2025年の収益の75.85%を占め、南米越境道路貨物輸送ルートにおける穀物、鉱物、製造品の優位性を反映しています。主にバイオディーゼル、燃料コンデンセート、硫酸からなる液体貨物は、進化するバイオ燃料義務化とリチウム処理チェーンに牽引されて2031年にかけて5.44%の年平均成長率で推移しています。ブラジルの14%バイオディーゼル混合義務はアルゼンチンからの年間120万トンの輸入を必要とし、ADR基準を満たすタンクトレーラーを充填しています。硫酸タンカーはペルーの製錬所からチリの精製所へ北向きに走り、かつて輸送業者を悩ませた方向性不均衡のギャップを埋めています。

固体貨物荷主は高容積利用率を重視し、鉱業機械向けのドロップデッキシステムを採用する一方、液体貨物事業者は純積載量を減少させる厳格な再認証間隔とアレージ安全規則に対処しています。液体貨物の利益率は危険物コンプライアンスに連動したサーチャージメカニズムで補われています。固体貨物輸送業者は路上での罰則による滞留時間の延長を避けるために走行中計量センサーを統合しています。全体として、エネルギー転換政策の進展により液体貨物のシェアは徐々に増加しますが、大陸の農業・鉱業中心の輸出プロファイルにより固体貨物は優位を保ち続けるでしょう。

温度管理別:常温貨物が優位、コールドチェーンが急速拡大

常温貨物は2025年に94.39%のシェアでコールドチェーンを上回りました。しかし温度管理回廊は、医薬品GDPの相互認証とチリのセントラルバレーからブラジルのスーパーマーケットへの生鮮農産物輸出を背景に5.57%の年平均成長率を予測されています。JSLはこの成長を取り込むためにユーロVI規格のトラクターと2,400台の冷蔵トレーラーにBRL 12億を投資しました。チリのベリー輸出業者はテレマティクス制御の冷蔵トレーラーを活用し、2℃の偏差を検知して腐敗クレームを削減しています。

コールドチェーン事業者は冷蔵燃料、機器の減価償却、年次検証監査の費用を賄うために40~60%のプレミアムを請求しています。車両不足により収穫ピーク時の冷蔵トレーラー稼働率は95%近くに達し、二重仲介のスポットチャーターを促して運賃を押し上げています。それでも、2025年のGDP協定に基づく規制の収斂により複数州のライセンス障壁が低下し、新規コールドチェーン参入者の参入障壁が下がっています。常温貨物は優位を保ち続けますが、医薬品、牛肉、高価値果物が南米越境道路貨物輸送産業内のコールドチェーンサービスに構造的に高い成長曲線を確保するでしょう。

地理的分析

ブラジルは2025年の南米越境道路貨物輸送市場規模の45.26%を占め、サンパウロ、ミナスジェライス、リオグランデドスルの密集した製造業クラスターに支えられています。BR-050とBR-116の車線倍増を進める高速道路コンセッションは、アルゼンチン、ウルグアイ、パラグアイへの輸送コストを低下させることでブラジルのシェアをさらに高めるでしょう。ブラジルのSiscomexプラットフォームはすでに輸入申告の95%を電子処理し、通関時間を4時間に短縮しています。リアルタイムのデータ交換により、ブラジルの荷主は長距離貨物が出発地ドックを離れる前に事前通関を行うことができます。

ペルーは最も急成長する国内セグメントであり、カヤオ港とパイタ港でのUSD 18億の拡張工事に支えられて6.18%の年平均成長率が予測され、アンデスの銅と消費財のフローを引き付けています。セロ・ベルデとラス・バンバス鉱山からの銅精鉱輸送は太平洋のゲートウェイとアジアへの海上サービスに接続し、南米越境道路貨物輸送市場におけるペルーの重要性を高めています。ペルーのVUCEシングルウィンドウはチリのシステムと相互運用し、タクナ-アリカ間の滞留時間を6時間に短縮しています。

コロンビアの4Gプログラムはボゴタ-ブエナベントゥーラ間の所要時間を8時間に短縮し、コロンビアの農業輸出業者にエクアドルとペルーへの回廊を開放しました。政治的摩擦は依然としてベネズエラとの貨物フローを制限していますが、RansaとGrupo TASAが開始したリマ-ボゴタ急行サービスは72時間のドアツードアサイクルを目標とし、新たな越境電子商取引回廊を開拓する可能性があります。パラグアイ、ウルグアイ、ボリビアを含む南米のその他の地域は2025年の地域輸送量の18%を提供し、ブラジルの小売業者向けの小包集約拠点として機能するシウダー・デル・エステなどの自由貿易地帯の恩恵を受けています。

競合状況

南米越境道路貨物輸送市場は中程度に分散しており、回廊専門業者には十分な参入余地があります。グローバルインテグレーターのDHL、DSV、Kuehne+Nagel、CEVA、GEODISは統合航空・海上・道路ソリューションを必要とする自動車・ハイテク契約を確保していますが、低マージンのバルク回廊は地域の業者に譲ることが多いです。

Tegma、Andreani、SAAM、Agunsa、Ransaなどの地域チャンピオンはピーク時にオーナーオペレーターに外注するアセットライトモデルを運営しながら、危険物や温度管理輸送向けにADRまたはGDP準拠の専用車両を保有しています。デジタルディスラプターのCargoXとCargamosはアルゴリズム価格設定と即時輸送業者支払いにより従来のブローカーより最大18%安く提供し、既存業者にテックスタックのアップグレードを迫っています。テクノロジー普及率は大きく異なります。JSLは越境トラクターの78%に予知保全テレマティクスを装備していますが、50台未満の車両を持つ車両群の平均は34%であり、多国籍企業が四半期ごとの輸送業者スコアカードで指摘するサービスギャップとなっています。

MERCOSURのカボタージュ規制は国内輸送業者を外国競合から保護していますが、スケーラビリティも制限しています。ブラジル籍トラクターがアルゼンチン国内の国内貨物を輸送できないことで往復稼働率が低下します。その結果、国境を越えた統合は資産ベースではなく契約ベースにとどまり、インテグレーターは合弁事業とドロップヤード共有を活用して汎地域的なカバレッジを近似しています。電子商取引返品の逆物流、冷蔵ラストマイル配送、独自TMSプラットフォームを持たない中小企業荷主向けのリアルタイム可視性ダッシュボードにホワイトスペースの機会が豊富にあります。

南米越境道路貨物輸送産業リーダー

DHL Group

Ceva Logistics

DSV

JSL S.A.

Kuehne + Nagel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:C.H. Robinsonは2025年11月に越境業務を拡大し、テキサス州エルパソに45万平方フィート超を追加して、自動車・ハイテク貨物向けの米国-メキシコ国境物流を強化しました。

- 2025年4月:CEVA Logistics(CMA CGM)はBorusan Tedarikの買収契約を締結し、倉庫保管と陸上輸送を拡大しました。主にトルコでの展開ですが、欧州接続へのネットワーク効果があります。

- 2025年4月:Log-In Intermodal(ブラジル)は2025年4月にマナウスのカボタージュルートの拡張を発表し、4隻目の船舶を追加してブラジル北部の輸送能力を30%増加させ、子会社Tecmarを通じた道路輸送と統合しました。

- 2025年4月:DSV A/Sは2025年4月にDB Schenkerの買収を完了し、規模を通じて南米事業に潜在的な恩恵をもたらす強化されたネットワーク能力を持つ主要なグローバル輸送プレーヤーを形成しました。

南米越境道路貨物輸送市場レポートの範囲

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| フルトラックロード(FTL) |

| 混載輸送(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 温度管理なし |

| 温度管理あり |

| アルゼンチン |

| ブラジル |

| チリ |

| コロンビア |

| ペルー |

| 南米その他 |

| エンドユーザー産業別 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| トラック積載量仕様別 | フルトラックロード(FTL) |

| 混載輸送(LTL) | |

| コンテナ化別 | コンテナ化 |

| 非コンテナ化 | |

| 距離別 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態別 | 液体貨物 |

| 固体貨物 | |

| 温度管理別 | 温度管理なし |

| 温度管理あり | |

| 国別 | アルゼンチン |

| ブラジル | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 |

レポートで回答される主要な質問

2031年における南米越境道路貨物輸送市場の予測金額は?

2031年までにUSD 498億4,000万に達する見込みです。

南米の越境トラック輸送において最も急速に拡大しているエンドユーザーセグメントはどれですか?

卸売・小売業は電子商取引の小包とオムニチャネルフルフィルメントに牽引されて5.61%の年平均成長率で成長しています。

コンテナ化道路貨物は非コンテナ化貨物と比較してどのくらいの速さで成長しますか?

コンテナ化輸送は5.49%の年平均成長率で拡大すると予測され、依然として優位を占める非コンテナ化セグメントを上回るペースで成長します。

南米で越境道路貨物輸送の最も急成長している国はどこですか?

ペルーは港湾整備と銅輸出物流に支えられて2031年にかけて6.18%の年平均成長率で拡大すると予測されています。

2025年にフルトラックロードが占めた市場シェアはどのくらいですか?

フルトラックロードサービスは2025年の市場収益の81.27%を占めました。

デジタル貨物マッチングプラットフォームは市場ダイナミクスにどのような影響を与えていますか?

CargoXやCargamosなどのプラットフォームは空車走行比率を低下させ、キログラム当たりの運賃を削減し、主要な地域回廊全体で混載輸送の採用を加速させています。

最終更新日: