米国および欧州の再使用可能プラスチック製返却可能輸送包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

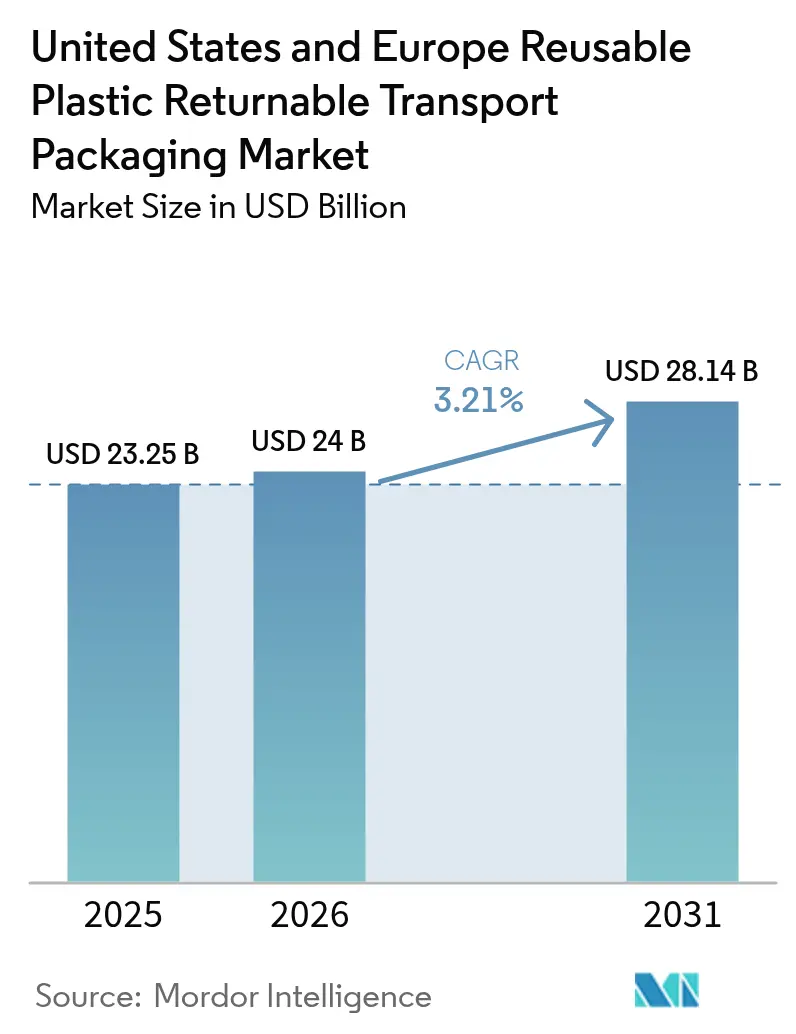

| 基準年の市場規模 (2025) | 23.25 十億米ドル |

| 市場規模 (2026) | 24 十億米ドル |

| 市場規模 (2031) | 28.14 十億米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国および欧州の再使用可能プラスチック製返却可能輸送包装市場分析

2026年における米国および欧州の再使用可能プラスチック製返却可能輸送包装市場規模はUSD 240億と推定され、2025年の値USD 232.5億から成長しており、2031年にはUSD 281.4億を記録する見通しです。2026年から2031年にかけての年平均成長率(CAGR)は3.21%です。中規模かつコスト効率の高い循環サイクル、拡大する循環経済規制、およびESG連動型融資プログラムが採用の上昇軌道を維持しています。倉庫および物流センターの自動化が標準化を促進する一方、AI対応資産追跡により損耗率が2%未満に低下し、再使用の経済的合理性を強化しています。Eグロサリーの普及、スコープ3排出量の報告義務化、およびプール型レンタルプラットフォームが相まって、50回以上のトリップに耐えうるコンテナへの安定した需要を生み出しています。繊維系単回使用の革新的代替品および逆物流における労働力不足が勢いを抑制しているものの、反復使用システムへの業界構造的転換を減速させるには至っていません。

主要レポートのポイント

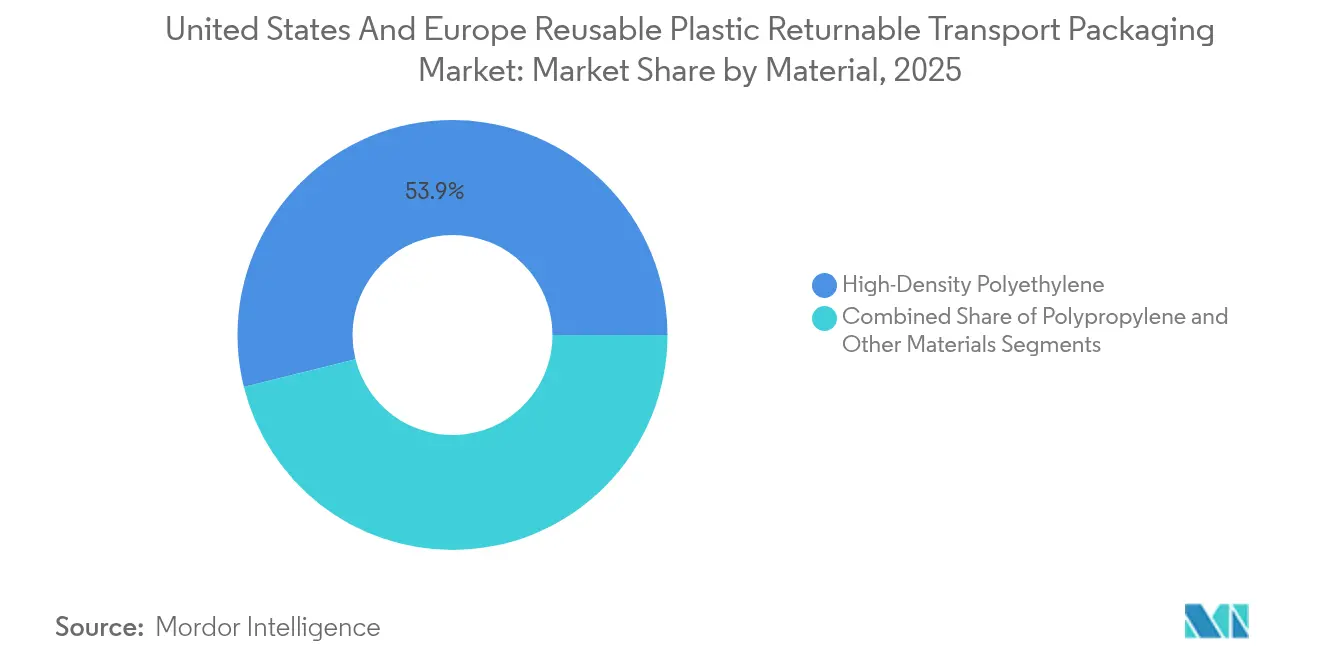

- 素材別では、高密度ポリエチレンが2025年の再使用可能プラスチック製返却可能輸送包装市場シェアの53.88%を占め、ポリプロピレンが2031年にかけて最速の年平均成長率(CAGR)4.23%を記録しました。

- 製品タイプ別では、パレットが2025年の収益シェア37.74%でトップとなり、中型バルクコンテナ(IBC)は2031年にかけて年平均成長率(CAGR)4.66%で拡大しています。

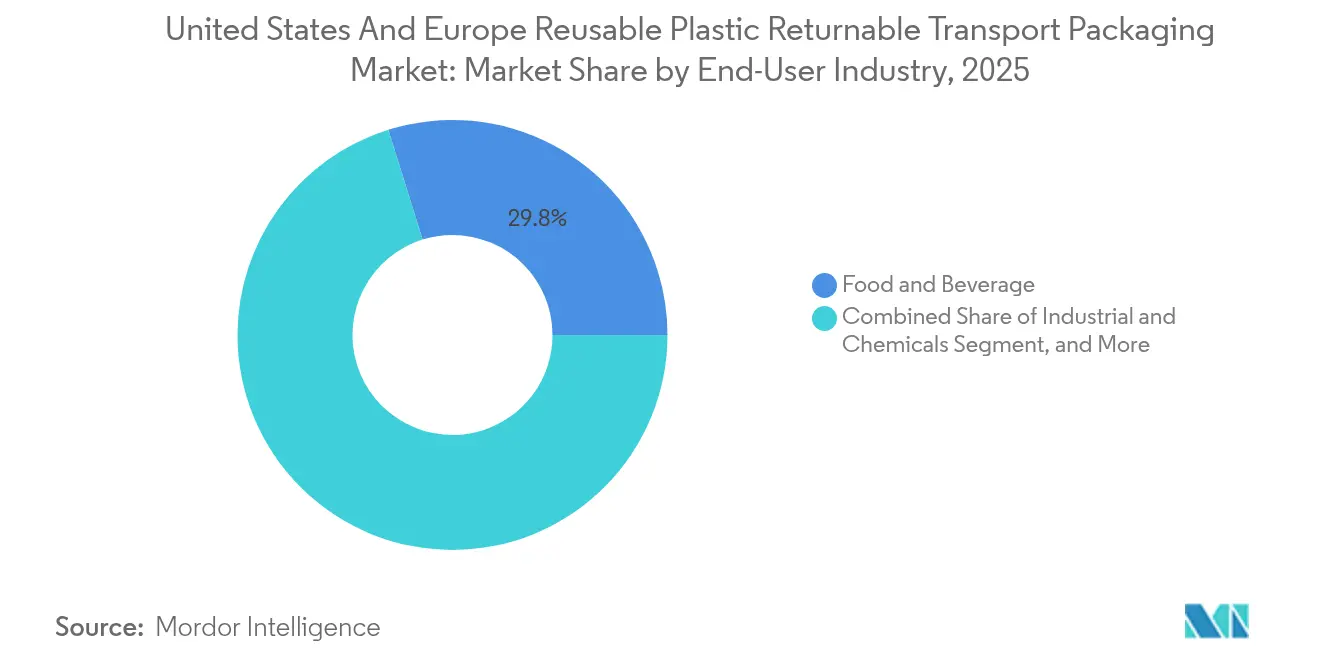

- エンドユーザー産業別では、食品・飲料が2025年の再使用可能プラスチック製返却可能輸送包装市場規模の29.83%を占め、産業・化学品は2031年にかけて年平均成長率(CAGR)4.88%で拡大しています。

- 流通モデル別では、プール型レンタルプラットフォームが2025年に61.74%のシェアを占め、2031年にかけて年平均成長率(CAGR)4.08%で推移する見通しです。

- 地域別では、米国が2025年に市場シェア50.87%を占め、スペインは2031年にかけて年平均成長率(CAGR)5.11%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国および欧州の再使用可能プラスチック製返却可能輸送包装市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 循環型包装に関する有利な政府規制 | +0.8% | EUおよびカリフォルニア州・カナダで早期効果を発揮するグローバル規模 | 中期(2〜4年) |

| 倉庫および物流センターの自動化による再使用可能輸送包装の普及促進 | +0.6% | 北米およびEUのコア市場 | 短期(2年以内) |

| Eグロサリーおよびミールキットの急成長によるクレート需要の拡大 | +0.5% | アジア太平洋地域への波及を伴うグローバルな都市中心部 | 短期(2年以内) |

| ESG連動型小売業者向け融資プログラム | +0.4% | アジア太平洋地域へ拡大中の北米およびEU | 中期(2〜4年) |

| AI対応資産追跡による損耗の削減 | +0.3% | 主要プール事業者によるグローバル展開 | 短期(2年以内) |

| スコープ3排出量開示義務 | +0.2% | 米国証券取引委員会(SEC)およびEUタクソノミー要件をリードするグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

循環型包装に関する有利な政府規制

スペインの王令1055/2022は、非再使用可能プラスチックに対してEUR 0.45/キログラム(USD 0.50/キログラム)の課税を課し、2030年までに65%の再使用を義務付けており、コンテナの急速な転換を促しています。カリフォルニア州上院法案54は、2032年までに単回使用形態を25%削減することを求めており、同州のUSD 3.6兆規模の経済全体の調達に影響を与えています。EU包装・包装廃棄物規則は、2030年までに輸送包装の10%再使用目標を設定し、多国籍荷送人による投資を強化しています。米国環境保護庁(EPA)の連邦調達規則は現在、再使用可能なオプションを優先し、公共部門の請負業者からの需要を拡大しています。これらの政策が総体的に、再使用可能プラスチック製返却可能輸送包装市場に持続的な追い風をもたらしています。

倉庫および物流センターの自動化による再使用可能輸送包装の普及促進

自動倉庫・搬送システムはRFIDタグ付きの均一なコンテナを優先するため、企業は再使用可能ユニットへの移行を迫られています。ゼネラルモーターズは2024年に15工場全体でコンテナを標準化した後、マテリアルハンドリング費用を23%削減しました。コンテナへのIoTセンサー設置に関するIEEEのガイドラインにより、資産可視性が98.5%に向上し、無人倉庫シフトの実現が可能となっています。10,000 SKU以上を出荷する多チャネルフルフィルメントセンターでは、再使用可能コンテナの活用により効率が15〜20%向上したと報告されています。Amazonのフルフィルメント事例では、標準化されたトートにより、ロボットのスループットが40%向上しており、自動化の乗数効果が実証されています。

Eグロサリーおよびミールキットの急成長によるクレート需要の拡大

2024年のオンライン食料品販売は食品小売全体の12.3%を占め、ミールキットサービスは年間18%の成長を継続しており、耐久性のある温度管理クレートへの需要が高まっています。IFCOコンテナは段ボール箱に比べて断熱性が40%高く、腐敗率は1.2%未満に抑えられています。HelloFreshは2024年に単回使用包装を230万ポンド削減し、再使用可能断熱材の活用により1配送あたりUSD 0.85の節約を実現しました。Ocadoのようなロボティクス重視の食料品施設では、均一な再使用可能クレートを使用した場合に注文精度99.2%を達成しており、デジタルフルフィルメントと再使用の相互強化効果を示しています。

ESG連動型小売業者向け融資プログラム

サステナビリティ連動型融資は企業信用の約15%を占め、包装廃棄物指標が金利を左右しています。ウォルマートのプロジェクト・ギガトンは、検証可能な包装削減に取り組むサプライヤーに対して有利な融資条件を提供しています。BNPパリバおよびドイツ銀行は現在、信用スコアリングに循環型指標を組み込んでおり、再使用可能への投資はEUグリーンタクソノミーの適格資産となっています。ユニリーバは2024年に再使用可能フリートを拡大することで、EUR 5億(USD 5.6億)のサステナビリティ債で金利を0.25パーセントポイント引き下げることに成功しました。資本コストの低下がフリートの展開を加速させ、再使用可能プラスチック製返却可能輸送包装市場の成長ループを固定化しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| プロセス変更に対するステークホルダーの抵抗 | -0.4% | 特に従来の製造地域におけるグローバル規模 | 中期(2〜4年) |

| 繊維系代替品との競合 | -0.3% | グローバルに拡大中の北米およびEU | 短期(2年以内) |

| 逆物流における労働力不足 | -0.2% | グローバルなサプライチェーンネットワーク | 短期(2年以内) |

| 抗菌コンプライアンスコストの上昇 | -0.1% | 食品用途でより厳格な要件が適用されるグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロセス変更に対するステークホルダーの抵抗

再使用可能システムへの移行には企業間の調整が必要であり、工場では6〜18か月の立ち上げ期間中に8〜12%の一時的な生産性低下を経験することが多くあります。多くの倉庫管理ソリューションは再使用可能プールをネイティブに追跡できないため、コストのかかるアップグレードが必要となります。中小企業はプール事業者が課す最小出荷量要件に苦しんでいます。スタッフが単回使用ワークフローでは馴染みのない検査・返却プロトコルを習得しなければならないため、研修費用が採用意欲をさらに低下させます。中堅自動車部品サプライヤーは再使用可能展開のための倉庫改修と研修にUSD 15万〜30万を費やしており、移行ハードルを示しています。

繊維系代替品との競合

コーティング段ボール箱および成形繊維製品は、容易な返却経路がない配送に対して低い初期コストを提供します。インターナショナル・ペーパーの耐水性コーティングはプラスチッククレートに匹敵する防湿性能を発揮しつつリサイクル可能であり、環境意識の高いブランドを引きつけています。デルは電子機器に小麦わら繊維包装を使用し、コストのかかる逆物流を回避しています。コスト試算では、再使用サイクルが8回未満の場合、段ボールユニットは1トリップあたり15〜25%安価であり、プラスチックがまだ競合できないニッチ市場を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:HDPE優位性がPPの革新的な挑戦に直面

HDPEは再使用可能プラスチック製返却可能輸送包装市場の53.88%を占めています。-40℃〜+60℃という温度範囲における実証済みの堅牢性が、2024年に18%の価格変動がライフサイクルコスト差の精査を引き起こしたにもかかわらず、自動車および食品物流においてHDPEをデフォルトの選択肢として維持させています。ポリプロピレンは軽量化および高い耐薬品性ニーズを背景に、最速の年平均成長率(CAGR)4.23%を記録しています。フォードは2024年にエンジン部品キャリアをPPに切り替えることで、コンテナ重量を23%削減しました。リサイクルコンテンツ義務化は、既存の流通経路が特性を損なわずに25〜30%のコンテンツ要件を満たせることから、HDPE有利に傾いており、バージン樹脂の価格変動からユーザーを保護しています。

二次的なトレンドには、ポリカーボネートが足がかりを得る医薬品ラインにおける透明性要件の高まりが含まれます。銀イオン抗菌義務化により樹脂コストが15〜20%上昇しますが、食品接触規制が厳格化した場合、ユーザーはプレミアムを受け入れます。全体的に、素材の選択は樹脂の表示価格だけでなく、トリップあたりの総コスト、リサイクル可能性、および規制コンプライアンスを重視するようになっており、HDPEがリーダーシップを維持しながらもPPが高性能ニッチ分野でシェアを拡大することを確実にしています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

製品タイプ別:パレットがリードしIBCが加速

パレットは2025年のセクター収益の37.74%を供給し、消費財の流通基盤として引き続き中心的役割を果たしています。標準フットプリント、自動ハンドリングへの適合性、およびグローバルなプール対応が優位性を固めています。パレットに関連した再使用可能プラスチック製返却可能輸送包装市場規模は、ほぼ飽和に近い環境を反映し、上回るのではなく工業生産成長と同歩調を保つでしょう。

中型バルクコンテナ(IBC)は、化学品および食品原料の荷送人が腐食と重量を理由に鋼製品を廃止するにつれ、最高の年平均成長率(CAGR)4.66%を示しています。ダウ・ケミカルは2024年にプラスチック製IBCに切り替えた後、コンテナ重量を35%削減し、EUR 1,8百万(USD 2,0百万)の年間節約を実現しました。国連性能試験および危険物義務化は認定サプライヤーを優遇し、後発参入者への障壁を高める一方で、既存企業のプレミアム価格設定を支持しています。トートおよびクレートはEコマース自動化の恩恵を受け続けていますが、パレットおよびIBCに比べてスケールは依然として小さい状況です。

エンドユーザー別:食品の優位性と産業部門の成長

食品・飲料物流は、洗浄・再使用サイクルに適合した衛生プロトコルにより、2025年収益の29.83%を占めました。FDAが承認した樹脂コストは産業用グレードより12〜15%高いものの、腐敗回避がその差を正当化しています。産業・化学品クライアントは、危険物規則が密封・追跡可能なコンテナを必要とするため、最も鋭い年平均成長率(CAGR)4.88%を記録しています。特殊化学品メーカーは再使用可能IBCの採用により25〜30%のコスト削減を記録しており、価値提案が実証されています。

民生用電子機器および自動車ラインは、ロボット工場内での部品保護のために再使用可能ラックに依存しています。ネスレは2024年にHDPEコストでEUR 3,2百万(USD 3,6百万)の超過負担を吸収しましたが、コンテナ寿命の延長とレーン最適化によって相殺しました。この組み合わせは、食品がスケールを維持し、産業ユーザーが増分的な成長を供給する未来を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

流通モデル別:プール型レンタルプラットフォームが勢力を拡大

プール型ネットワークは2025年に61.74%のシェアを占め、年平均成長率(CAGR)4.08%で拡大しています。ネットワーク効果がより広いカバレッジ、迅速な可用性、および薄い使用あたりコストカーブをもたらし、リーダーシップを強化しています。IFCOの2024年東南アジアへの12デポ展開は、このモデルの高成長地域への移転可能性を示しています。キャプティブ所有はレーンが閉鎖的で量が予測可能な場合に最も効果的です。BMWは固定された欧州内ルートに沿ったキャプティブ自動車コンテナで1トリップあたり18%のコスト削減を記録しています。それでも、物流管理者の間での資本効率志向は、プール型フリートが自社所有在庫より速いペースで拡大し続けることを示唆しています。

地域分析

米国は2025年のグローバル収益の50.87%を占め、成熟したプールハブと95%の資産可視性を実現するRFID対応倉庫を活用しています。カリフォルニア州上院法案54を先頭とする州レベルの拡大製造者責任法が規制上の緊急性を付加しています。長い返却レーンでの輸送コストが節約を希薄化する可能性があるものの、東海岸および西海岸の密集した地域回廊がこの影響を軽減しています。

スペインは2031年にかけて最速の年平均成長率(CAGR)5.11%を記録しています。王令1055/2022が非再使用可能プラスチックに課税し、65%の再使用目標を設定したことで、プール型クレートへの急速な転換が生じています。IFCOのバルセロナ新ハブおよびカルフールの生鮮農産物クレートによるEUR 8,3百万(USD 9,3百万)の年間節約がファーストムーバー優位性を裏付けています。スペインは厳格な再使用義務が実際に適用される実証の場となっています。

ドイツおよびフランスはEU包装・包装廃棄物規則のもとで着実に前進しています。ドイツの自動車生産は特殊コンテナの需要を高水準に保つ一方、フランスの農業から小売への冷蔵チェーンはプール型プラスチッククレートを採用しています。ブレグジット後、英国はサプライフローを地域内に再編成しつつあり、国内プール企業が海峡横断の複雑さなしに量を拡大する機会を得ています。

欧州の他の地域では、政策は同期されているものの実施が段階的であるため、採用は不均一となっています。それでもEU全体の規制が多国籍企業に対して国境を越えて移動するコンテナへの投資における確実性をもたらし、再使用可能プラスチック製返却可能輸送包装市場ソリューションの長期的な普及を支えています。

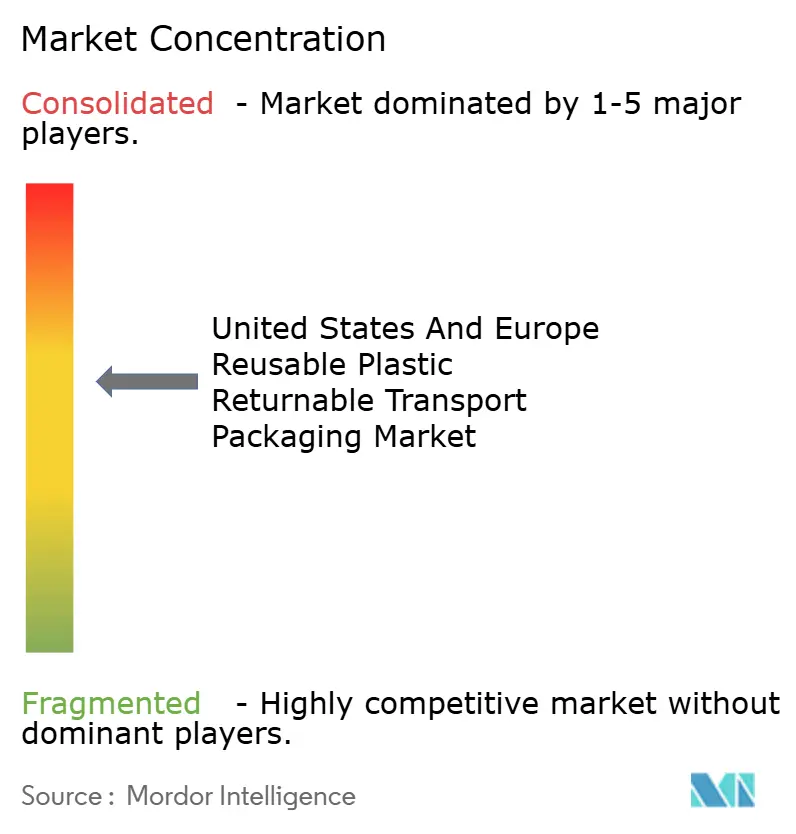

競合環境

市場集中度は中程度です。IFCO SystemsおよびBrambles(CHEP)は密なグローバルデポと洗浄ステーションを保有しており、新規参入者が対抗しにくいスケールメリットを確保しています。技術のアップグレードが新たな競争の主戦場となっています。2025年1月、IFCOはリターンを94%の精度で予測し、空走行を15%削減するAIフリート最適化エンジンを展開しました。[2]IFCO Systems N.V.、「AIを活用したコンテナ追跡発表」、IFCO、ifco.com CHEPは2024年12月に欧州の処理能力拡充のためにEUR 8,500万(USD 9,500万)を投資し、ターンアラウンドタイムを短縮して資産回転率を向上させました。[3]Brambles Limited、「2024年度年次報告書 – 技術投資」、Brambles、brambles.com

地域専門企業は、Conteyorの医薬品向け温度管理ボックスやORBISの自動倉庫システム向けモジュラートートなど、ニッチな用途に合わせたコンテナを提供することで反撃しています。知的財産の申請は抗菌コーティング、軽量化、およびIoTロックに集中しています。SchoellerとAmazon Web Servicesとのパートナーシップなど、クラウドおよびアナリティクスプロバイダーとの提携は、コンテナフリートのデータ駆動型進化を強調しています。

価格競争は商品化されたパレットレンタルで激化していますが、認証コストが高い高仕様IBCおよび食品グレードクレートでは合理的水準を維持しています。全体として、ハードウェア、洗浄、追跡、およびアナリティクスを組み合わせた統合サービスバンドルが、再使用可能プラスチック製返却可能輸送包装市場における差別化の礎石を形成しています。

米国および欧州の再使用可能プラスチック製返却可能輸送包装業界のリーダー企業

IFCO Systems N.V.

Brambles Limited (CHEP)

Schoeller Allibert Services B.V.

Orbis Corporation (Menasha Corporation)

CABKA N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:IFCO Systemsは北米全域でAI対応追跡プラットフォームを開始し、1日あたり230万件のコンテナ移動を処理し、空走行を15%削減しました。

- 2024年12月:BramblesはEUR 8,500万(USD 9,500万)を投じて8か所の新施設を整備し、EU洗浄ネットワークを35%拡大しました。

- 2024年11月:IFCOはブロックチェーン対応の資産追跡ツールを構築するためのデジタルハブをバルセロナにEUR 1,200万(USD 1,340万)で開設しました。

- 2024年10月:Schoeller AllibertはAmazon Web Servicesと提携し、自動倉庫向けのクラウドコンテナ管理ソフトウェアをリリースしました。

米国および欧州の再使用可能プラスチック製返却可能輸送包装市場レポートの範囲

再使用可能プラスチック製返却可能輸送包装(RTP)とは、複数のサイクルにわたって使用可能な包装の一種です。本市場調査はパレット、IBC、再使用可能プラスチックコンテナなどの各種製品を対象としています。

米国および欧州の再使用可能プラスチック製返却可能輸送包装市場は、製品(再使用可能プラスチックコンテナ、パレット、段ボールボックスおよびパネル、IBC、クレート、トート)、エンドユーザー業種(食品・飲料、自動車、民生用耐久財、産業(化学品を含む))、および地域別にセグメント化されています。

| 高密度ポリエチレン |

| ポリプロピレン |

| その他の素材 |

| 再使用可能プラスチックコンテナ(RPC) |

| パレット |

| クレートおよびトート |

| 中型バルクコンテナ(IBC) |

| その他の製品タイプ |

| 食品・飲料 |

| 自動車 |

| 民生用耐久財・電子機器 |

| 産業・化学品 |

| その他のエンドユーザー産業 |

| プール型/レンタル |

| キャプティブ所有 |

| 米国 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| その他の欧州 |

| 素材別 | 高密度ポリエチレン | |

| ポリプロピレン | ||

| その他の素材 | ||

| 製品タイプ別 | 再使用可能プラスチックコンテナ(RPC) | |

| パレット | ||

| クレートおよびトート | ||

| 中型バルクコンテナ(IBC) | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 自動車 | ||

| 民生用耐久財・電子機器 | ||

| 産業・化学品 | ||

| その他のエンドユーザー産業 | ||

| 流通モデル別 | プール型/レンタル | |

| キャプティブ所有 | ||

| 地域別 | 米国 | |

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

レポートで回答される主要な質問

2026年における米国および欧州の再使用可能プラスチック製返却可能輸送包装市場の規模はどのくらいですか?

USD 240億と評価されており、年平均成長率(CAGR)3.21%で2031年までにUSD 281.4億に成長する見込みです。

再使用可能コンテナにおいて最大のシェアを持つ素材はどれですか?

高密度ポリエチレンが耐久性と確立されたリサイクル流通経路を背景に、53.88%のシェアでトップに立っています。

プール型レンタルモデルはなぜ普及しているのですか?

資産効率の高いレンタルプラットフォームは初期コストを低減し、広いデポカバレッジを提供し、2031年にかけて年平均成長率(CAGR)4.08%の成長をもたらします。

最も成長の速い市場はどの地域ですか?

スペインはプラスチック税法制および65%の再使用目標に後押しされ、年平均成長率(CAGR)5.11%で拡大しています。

コンテナフリートに最も影響を与える技術トレンドは何ですか?

AI資産追跡、RFID統合、およびブロックチェーン検証により、損耗を2%未満に抑制しフリートの配置を最適化しています。

再使用可能コンテナはどのようにESG目標の達成に貢献しますか?

典型的な50サイクルの製品寿命により、単回使用と比較してライフサイクル排出量を60〜75%削減し、スコープ3報告コンプライアンスを支援します。

最終更新日: