米国および欧州LEDライティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

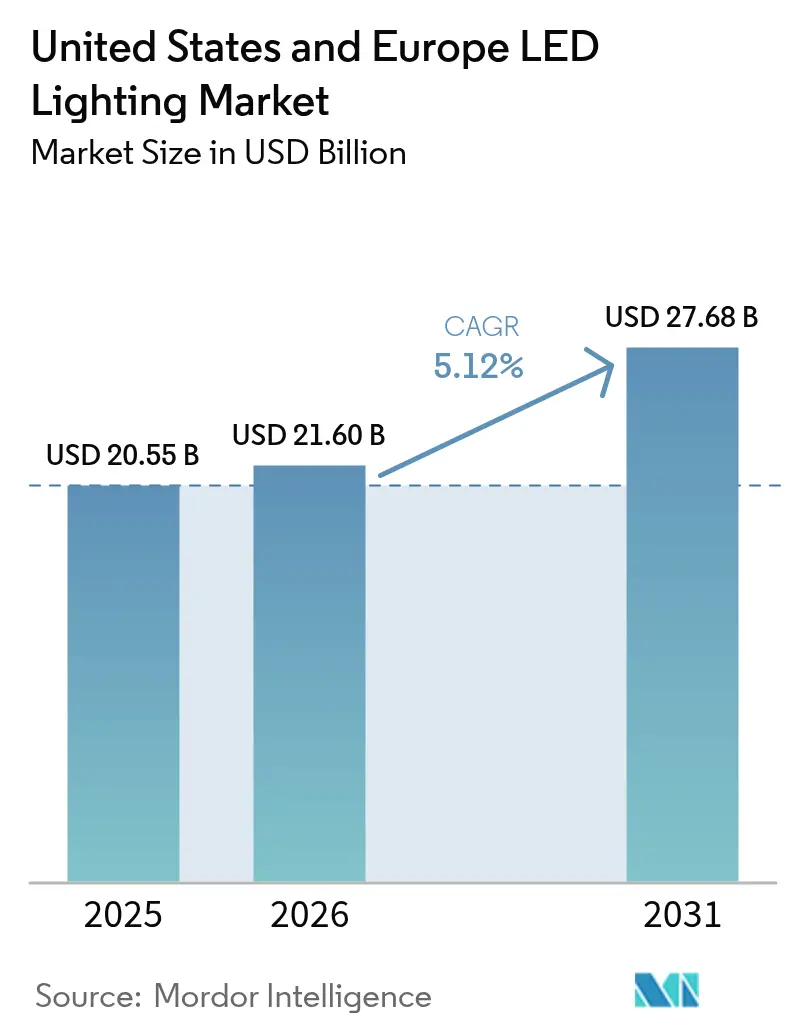

| 基準年の市場規模 (2025) | 20.55 十億米ドル |

| 市場規模 (2026) | 21.6 十億米ドル |

| 市場規模 (2031) | 27.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国および欧州LEDライティング市場分析

2026年における米国および欧州LEDライティング市場規模は211億6,000万米ドルと推定され、2025年の205億5,000万米ドルから成長し、2031年には276億8,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率(CAGR)5.12%で拡大します。水銀含有ランプの政策主導による段階的廃止、電気料金の上昇、および企業のネットゼロ義務が重なり、リトロフィットおよび新規建設プロジェクトの双方においてLEDがデフォルト技術となりつつあることから、成長が継続しています。商業向け購買担当者は、特にスマートビルディングプラットフォームと組み合わせた場合、迅速な投資回収をもたらす戦略的なエネルギー最適化手段として照明アップグレードを位置づけています。地政学的緊張がLEDライティング市場全体の調達戦略を再形成する中、サプライチェーンの多様化が同時に競争上の差別化要因となっています。

主要レポートポイント

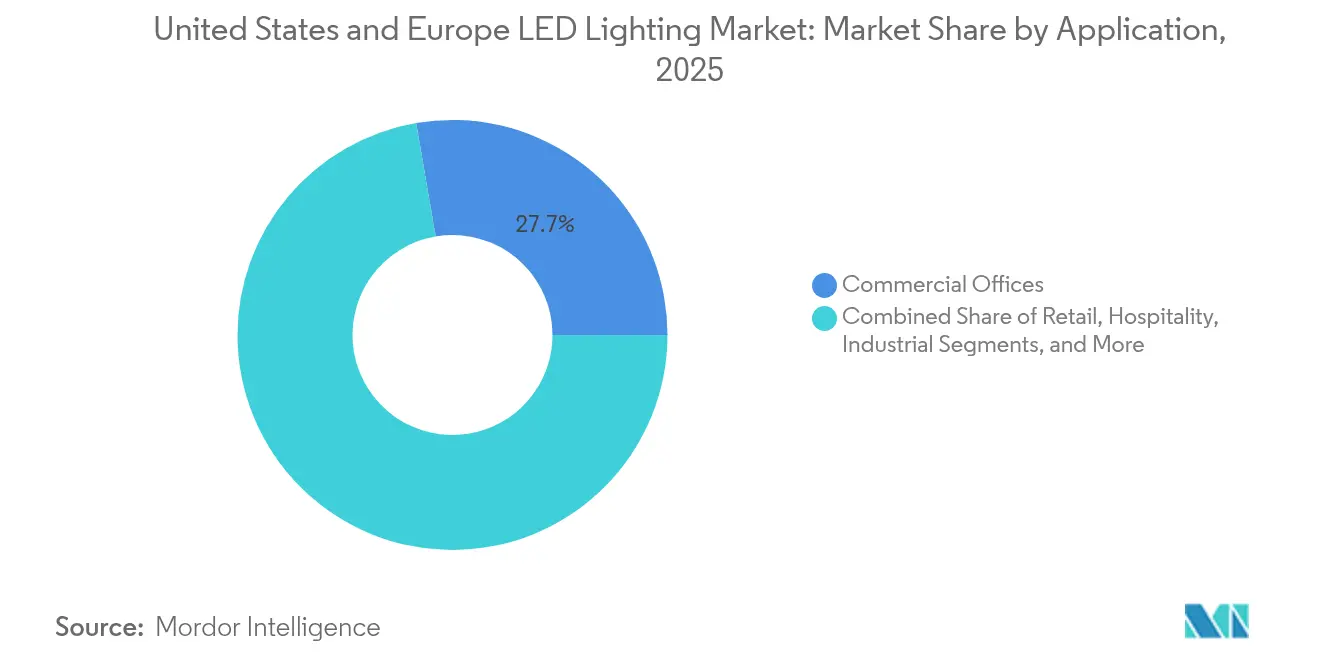

- 用途別では、商業オフィスが2025年のLEDライティング市場シェアの27.70%を占め、危険区域は2031年にかけて年平均成長率(CAGR)8.92%で拡大すると予測されています。

- 製品タイプ別では、照明器具が2025年に67.10%の売上シェアで首位を占め、倉庫自動化に牽引されたハイベイ型およびローベイ型モデルが年平均成長率(CAGR)8.05%で2031年に向けて成長する見込みです。

- 設置タイプ別では、リトロフィットプロジェクトが2025年のLEDライティング市場規模の61.30%を占め、新規設置は2031年まで年率7.78%で成長すると予測されています。

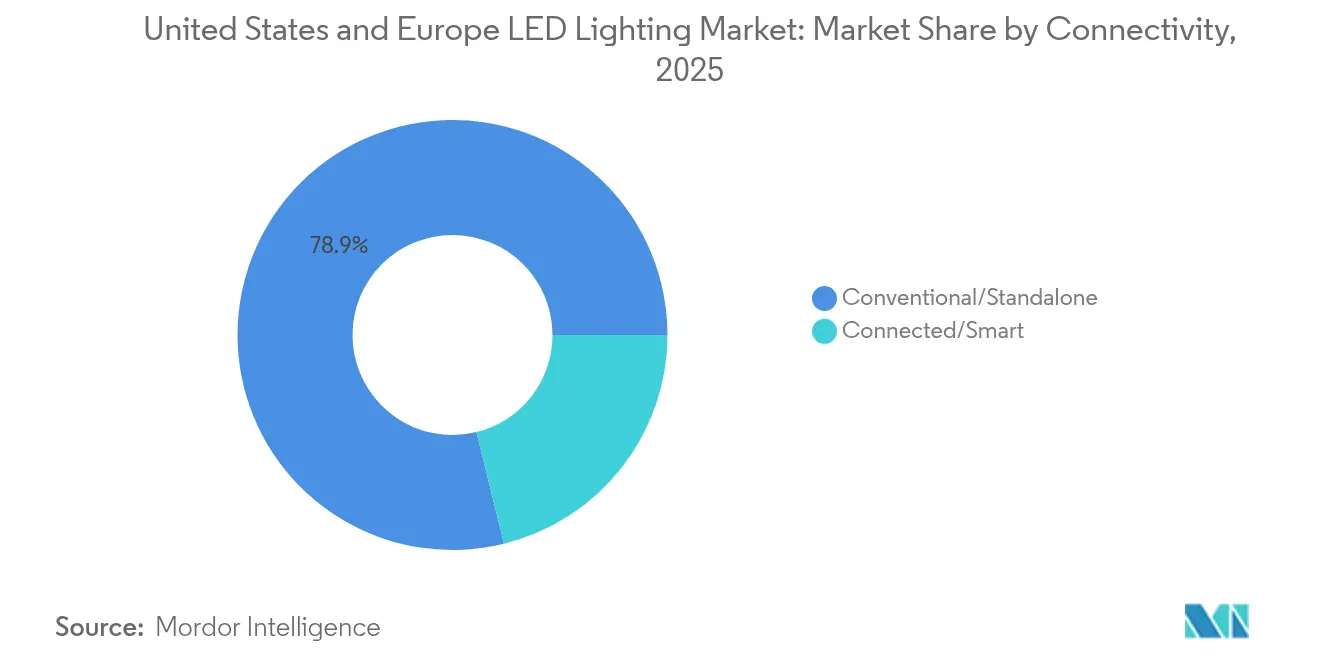

- 接続性別では、従来型システムが2025年に78.85%のシェアを占め、接続型スマートLEDは年平均成長率(CAGR)9.22%でトップの成長を記録しています。

- エンドユーザー別では、産業施設が2025年に39.10%のシェアを占め、住宅需要が最も活発で2031年にかけて年平均成長率(CAGR)6.19%で進展しています。

- 地理別では、米国が2025年に40.10%のシェアを占め、フランスは国別市場の中で最も高い年平均成長率(CAGR)7.68%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国および欧州LEDライティング市場のトレンドと考察

牽引要因影響分析*

| 牽引要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUによる蛍光灯T5/T8チューブの段階的廃止 | +1.2% | 欧州および英国 | 中期(2〜4年) |

| 米国エネルギー省(DOE)の120 lm/W規則 | +0.8% | 米国、カナダ | 中期(2〜4年) |

| 企業のネットゼロコミットメント | +0.9% | 北米、EU | 長期(4年以上) |

| 電気料金の急騰 | +0.6% | ドイツ、英国、カリフォルニア州 | 短期(2年以内) |

| EUのグリーン公共調達義務 | +0.4% | EU加盟国 | 中期(2〜4年) |

| PoEおよびブルートゥース・メッシュによるスマートリトロフィット | +0.7% | 都市地区、北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUによる蛍光灯T5/T8チューブの段階的廃止が商業リトロフィットを加速

2023年8月のEUによる水銀含有T5およびT8チューブの禁止により、施設管理者がLEDリトロフィットによって照明エネルギー使用量を80%削減し、3か月で投資を回収できることを認識したことで、即時の代替需要急増が生じました。[1]Licht.de、「ランプ廃止のタイムテーブル」、licht.de 最後の適用除外が期限切れとなる2025年に向けて需要はさらに強まり、蛍光灯生産を先行して停止したメーカーがLED照明器具へと生産能力を振り向けています。英国における並行した規制はEU域外にも機会を拡大し、LEDライティング市場のリトロフィット収益をさらに拡大させています。

米国エネルギー省(DOE)の120 lm/W規則が住宅用LED普及を触媒

2028年7月までに住宅用基準を45 lm/Wから120 lm/Wへと引き上げる確定済みの効率基準により、電球形蛍光灯との競争が排除され、LEDに保護された成長軌道が保証されます。[2]米国エネルギー省(U.S. Department of Energy)、「電球の効率基準」、energy.gov 消費者の年間節約額は16億米ドルと見込まれ、電力会社はコンプライアンス促進のためにリベートを拡充しています。色温度調整可能なハイCRI製品は依然として効率とパフォーマンスのトレードオフに直面しており、LEDライティング市場における革新を促す設計上の課題を生み出しています。

企業のネットゼロコミットメントが大規模なオフィスの再ランプ化を推進

米国の40以上の都市が2026年までに建築性能基準を施行し、建物オーナーに炭素上限を満たすための照明リトロフィットを義務付けます。[3]JLL、「グリーンの転換点」、us.jll.com 連邦政府機関は2045年までにネットゼロの建物ポートフォリオを目標とし、多国籍テナントはリアルタイムのエネルギー分析に不可欠なシステムとして接続型LEDシステムを位置付けています。Signifyなどのメーカーはこうした優先事項に製品ロードマップを合わせており、2025年第1四半期における接続照明ポイントが1億5,300万点へと急増したことがその証左です。

電気料金の急騰が投資回収期間を短縮

ドイツの商業用料金は2024年に100 kWhあたりユーロ39.43に達し、EUで最高水準となり、LEDリトロフィットを短期的なキャッシュフロープラスに転換させています。[4]ユーロスタット(Eurostat)、「電力価格統計」、ec.europa.eu カリフォルニア州の卸売市場では2024年の時間の15%においてマイナス価格が発生し、負荷シフトのためにスマートLEDを活用するデマンドレスポンスプログラムを促進しています。[5]国際エネルギー機関(International Energy Agency)、「電力2025 – 価格」、iea.org

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEDチップのサプライチェーンのボラティリティ | -0.9% | アジア太平洋地域の製造拠点 | 短期(2年以内) |

| 歴史的建造物における高い再配線コスト | -0.3% | 北米およびEUの文化遺産地区 | 中期(2〜4年) |

| グレアおよびブルーライトに関する規制の強化 | -0.4% | 北米、EU | 中期(2〜4年) |

| レーザーリン光ハイベイ型照明との競争 | -0.2% | 世界の産業施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEDチップのサプライチェーンのボラティリティがOEMリードタイムを延長

半導体のボトルネックにより、特定のLEDドライバの納期が12週間から最大24週間へと延長し、メーカーは在庫を多く抱えることを余儀なくされ、マージンが侵食されています。中国のガリウムおよびゲルマニウムに対する輸出規制が価格圧力を強める一方、米国の半導体人材における6万7,000人のエンジニア不足の予測が能力増強を脅かしています。

グレアおよびブルーライトに関するより厳格な条例が屋外プロジェクトを遅延させる

米国の少なくとも19州が空輝き(スカイグロー)の抑制を目的とした暖色スペクトルの完全遮光型器具を義務付けており、メイン州は全国でも最も厳格な基準の一つを提案しています。コンプライアンスは設計の複雑さとプロジェクトコストを高め、特に予算サイクルがすでに大規模なLEDの展開を制限している地方自治体にとって課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:危険区域が産業成長を牽引

危険区域向け設置は2025年のLEDライティング市場においてわずかなシェアしか占めていませんでしたが、他のあらゆる用途カテゴリを上回る年平均成長率(CAGR)8.92%を記録すると予測されています。防爆型照明器具は、単一の器具の故障が壊滅的なダウンタイムを引き起こす可能性がある化学プラント、石油精製所、穀物サイロにおいて普及が進んでいます。ATEXおよびUL844などの認証要件が既存サプライヤーの参入障壁を広げ、プレミアム価格を支えています。

商業オフィスは、迅速な投資回収をもたらすエネルギーリトロフィットを求める企業サステナビリティプログラムに支えられ、LEDライティング市場シェア27.70%でボリュームリーダーの地位を維持しています。小売業者は商品の訴求力を高め、冷蔵負荷を削減する調光可能白色LEDへの移行を続けています。歴史的建造物の再配線によりプロジェクトコストが膨らむ可能性があるため、ホスピタリティ向けの転換はより緩やかに進んでいますが、オーナーはヘリテージの美観を保つフィラメント型LEDランプをますます採用しています。病院や学校ではサーカディアンリズム対応照明の導入が進み、在室センサーが運用コストをさらに削減しています。産業物流ハブはハイベイ型LED配列の上にLi-Fi接続を重ねることで資産追跡を支援しています。総合的に見ると、用途ミックスはLEDライティング市場の成熟度を示すと同時に、安全と自動化が交差する二桁成長の分野を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:照明器具が市場の進化をリード

統合型照明器具は2025年の売上の67.10%を占め、光学系、ドライバ、センサを密封されたシステムに統合した完成品器具に対する購買者の嗜好を反映しています。倉庫自動化に牽引されたハイベイ型およびローベイ型モデルは年平均成長率(CAGR)8.05%で最も速く成長するサブセグメントを形成しており、電子商取引が照明需要を再形成する様子を示しています。ランプカテゴリは、迅速なリトロフィットにとって依然として重要ですが、マージンを圧迫するコモディティ化圧力に直面しています。トロファーおよびダウンライトは、再配線なしに既存の開口部にそのまま設置でき、人件費を最大40%削減できるため、天井グリッドの改修工事において圧倒的なシェアを占めています。

街路灯・エリア照明の需要は、深夜以降に自動調光し、耐用年数を延ばしてダークスカイ条例を満たすアダプティブ照明器具へと移行しています。メーカーはワイヤレスドライバ、測光ファイル、コミッショニングアプリをセットで提供するようになっており、LEDライティング市場は部品販売からソリューション志向のビジネスモデルへとさらに移行しています。先進的な光学設計により、自動化されたピッキングロボットに不可欠な均一な鉛直面照度が実現し、向上した熱管理により定格寿命が70,000時間を超えています。購買者が初期コストよりもライフサイクル価値を優先するにつれ、照明器具中心の戦略がLEDライティング市場における統合型ブランドのリーダーシップ地位を強化しています。

設置タイプ別:リトロフィットの優位性が市場の成熟を示す

リトロフィットプロジェクトは2025年の売上の61.30%を占め、LEDライティング市場が依然として蛍光灯およびHIDシステムの代替需要に大きく依存していることを証明しています。電気料金の上昇により、ドイツでは投資回収期間が2年未満、米国のいくつかの州では18か月未満に短縮され、機器の寿命終了前でも大規模な再ランプ化が引き起こされています。電力会社は、接続型コントロールが含まれる場合に器具コストの最大30%をカバーする処方型リベートで経済性を高めています。新規設置のベースラインは小さいものの、データセンターの建設、半導体工場、ライフサイエンスキャンパスの増殖に伴い、年平均成長率(CAGR)7.78%で拡大しています。

EUおよび北米の複数の管轄区域における建築基準法は現在、LEDを新築工事における最低基準として規定し、代替技術を排除しています。スマートビルディングのリトロフィットは、デマンドレスポンス対応スペースを構築するために照明器具、センサ、ゲートウェイをセットにすることが多く、グリーンファイナンスにおいてますます求められる構成となっています。施工業者は配線変更を最小化するプラグアンドプレイキットを好み、プロジェクトの工期を最大25%短縮しています。これらのダイナミクスを総合すると、リトロフィットの勢いがLEDライティング市場を支える一方で、新築プロジェクトが高マージンのスマート照明の機会をもたらす様子が示されています。

接続性別:スマートLEDがビルの運営を変革

接続型製品は2025年の出荷量のわずか21.15%を占めるに過ぎませんでしたが、ビルオーナーが照明、空調(HVAC)、セキュリティを統合プラットフォームに統合するにつれ、2031年にかけて年平均成長率(CAGR)9.22%が予測されています。改訂されたEU建築物エネルギー性能指令(EPBD)は、非住宅建築物における相互運用可能な照明コントロールを義務付け、規制上の追い風を確実なものとしています。PoE(Power over Ethernet)照明器具は、低電圧配線と別途ケーブル配線なしのきめ細かいセンサデータを求めるテナントにとって魅力的であり、ブルートゥース・メッシュ型リトロフィットは旧来の建物におけるコントロール上の課題を解決しています。

従来型スタンドアロンLEDはコスト面で依然として優位を占めていますが、購買者は器具の選定においてトータルコストオブオーナーシップ(TCO)をますます評価しています。カリフォルニア州のデマンドレスポンスインセンティブはアドレッサブル照明器具を求めており、LEDライティング市場の接続性へのシフトをさらに加速しています。クラウドダッシュボードにより保守チームが故障したドライバのみを交換できるようになり、サービスコールが40%削減されています。接続型ノードが増加するにつれ、ISO/IEC 27001などのサイバーセキュリティ認証が差別化要因となっています。こうした変化は、スマート機能がLEDライティング市場における長期的な価値獲得の中核となることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引が市場アクセスを再形成

卸売・小売チャネルは2025年に59.05%のシェアを維持しましたが、電気工事業者がジャストインタイム発注を採用するにつれ、オンラインチャネルが年平均成長率(CAGR)8.56%で最も速く成長しました。メーカー直販ポータルは測光計算ツール、BIMオブジェクト、リアルタイムの在庫状況を提供し、仕様策定サイクルを数週間短縮しています。電子商取引プラットフォームを通じたバルク購入プログラムは、従来の販売代理店の価格に匹敵する段階的割引を提供し、既存プレイヤーの優位性を侵食しています。

販売代理店は、大規模プロジェクトに向けた設計支援サービスとボンド在庫の提供でこれに応え、サプライチェーンの不確実性を軽減する能力を示しています。小売ショールームは調光可能白色およびフィラメント型LEDを特集した教育的なディスプレイに注力し、住宅オーナーの認知度を高めています。現場直送配送は施工業者の現場でのダウンタイムを削減し、ドロップシップモデルはサプライヤーの在庫リスクを最小化しています。電子調達の台頭は広範なデジタル化トレンドを反映し、より価格透明性の高いLEDライティング市場の基盤を形成しています。

エンドユーザー産業別:住宅の成長が産業ベースを上回る

産業施設は、LEDの信頼性と低メンテナンス性を評価する連続稼働の生産ラインに支えられ、2025年の売上の39.10%を占めました。しかし、電球形蛍光灯を段階的に廃止するエネルギー省(DOE)の効率基準に後押しされ、住宅需要は年平均成長率(CAGR)6.19%で他のすべてのセグメントを上回ると予測されています。DIY向け電子商取引キットとリベートに裏打ちされたプロモーションが住宅オーナーの採用を促進し、スマートスピーカーが音声制御の照明シーンを統合しています。

テナントがLEED認証の取得と必須化される炭素報告への準備を進めるにつれ、商業オフィスのリトロフィットは継続しています。自治体の街路灯の転換はプロジェクトの工期を延ばす予算サイクルにより不均一に進んでいますが、スマートシティのパイロット事業がエネルギーおよびメンテナンスコストの節減を浮き彫りにしています。園芸栽培業者はスペクトル調整可能なLEDを使用して作物収量を最大化し、プレミアムニッチ市場を開拓しています。あらゆる業種において、部品コストの低下とコントロール技術の進歩がLEDライティング市場における数量拡大を支えています。

地理分析

北米は2025年のLEDライティング市場において40.10%のシェアを占め、厳格なエネルギー省(DOE)基準と高まる企業サステナビリティコミットメントに支えられています。米国の販売は、接続型コントロールを主流の仕様へと押し上げる州レベルの蛍光灯禁止令と電力会社のリベートの恩恵を受けています。カナダはカナダ天然資源省(Natural Resources Canada)のガイドラインの下で米国の政策を踏襲し、メキシコのマキラドーラ(輸出加工産業)回廊はニアショアリングトレンドの中で産業向け普及を加速しています。米国メーカーはアジアにおける地政学的リスクを軽減するため、ドライバの調達先を国内工場とメキシコ工場の二元化する動きをますます強めています。

欧州は最も積極的な規制環境を示しており、2023年8月の水銀禁止がすべての加盟国において義務的なアップグレードサイクルを生み出しています。フランスは改訂されたEPBDと強力な自治体近代化プログラムを背景に、年平均成長率(CAGR)7.68%でトップの成長を記録しています。ドイツの料金水準は投資回収主導のリトロフィットを強化し、北欧諸国はLEDを地区スマートグリッドパイロット事業に統合しています。南欧経済圏は予算制約からランプ交換を優先していますが、エネルギー効率を補助するEU資金調達手段の恩恵を引き続き受けています。

サプライチェーンの多様化が地域の競争ダイナミクスを再形成しています。欧州ブランドはアジアの輸送ショックを回避するために東欧の組立ラインを追加し、米国のベンダーはドライバ生産をニアショアリングしています。こうした動きは、半導体不足や輸送障害にもかかわらず納期約束を維持できる、より強靭なLEDライティング市場を支えています。

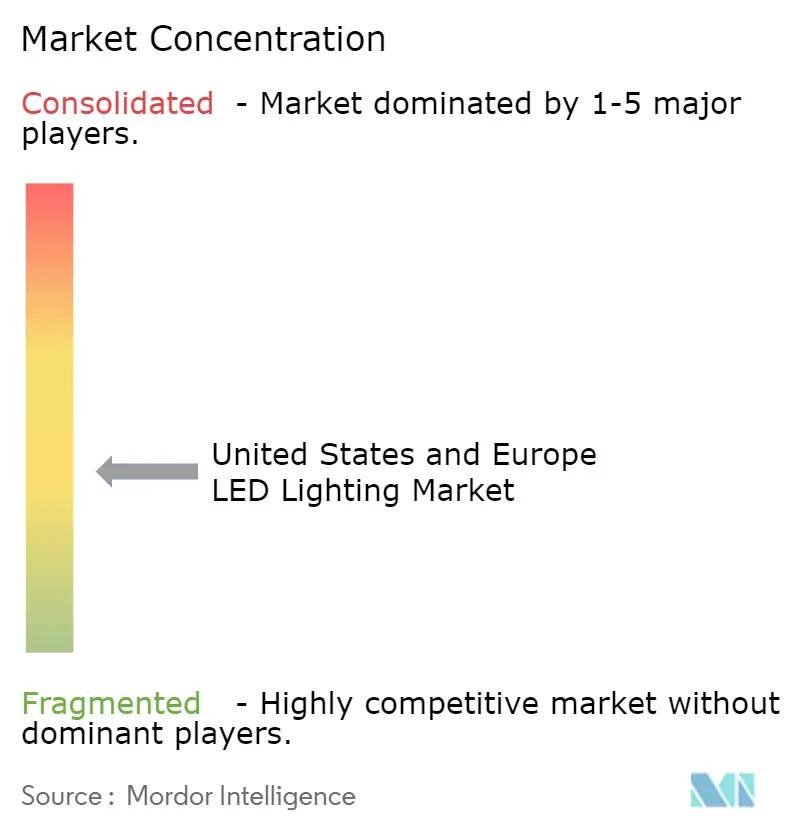

競争環境

LEDライティング市場は、グローバルな多国籍企業が垂直統合とスマートシステムのポートフォリオを活用して機敏な新規参入者に対してマージンを維持する中、中程度の集中度を示しています。SignifyによるCooper Lightingの14億米ドルの買収は北米でのチャネルリーチを強化し、年間6,000万米ドルのシナジーをもたらしました。SiemensによるToggled社を保有するAltair Engineeringの106億米ドルの買収計画は、産業自動化ベンダーが照明をスマートビルディング内の重要なデータレイヤーとして位置づけていることを示しています。

Nichiaなどの部品専業メーカーはフォトニッククリスタル面発光レーザー(PCSEL)の開発を進めて高輝度ニッチ市場で競争し、半導体サプライヤーは部品表(BOM)コストを削減する統合ドライバを推進しています。一方、Wolfspeedは高効率ドライバ向けの将来的な生産能力を確保するため、200 mm炭化ケイ素(SiC)ファブに対して12億5,000万米ドルの資金調達を実施しました。競争の焦点は、生の光束出力からデータ分析、サイバーセキュリティ認証、グリッド対話型機能を含むシステムレベルの価値へと移行しています。

コモディティランプでは価格圧力が継続していますが、防爆型および接続型スマートセグメントは認証ハードルとソフトウェアの付加価値により二桁のマージンを維持しています。チップ不足にもかかわらず納期を保証できるメーカーはプレミアムポジショニングを獲得しています。その結果、サプライチェーンの柔軟性は製品イノベーションと並んでLEDライティング市場における決定的な成功要因となっています。

米国および欧州LEDライティング産業リーダー

Acuity Brands Inc.

Signify Holding (Philips Lighting)

LEDVANCE GmbH (MLS Co Ltd)

OSRAM GmbH

Current Lighting Solutions, LLC.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Signifyは2025年第1四半期の決算を発表し、接続照明ポイントが1億5,300万点に増加した一方、売上全体は1.3%減少してユーロ4億4,800万となったことを報告し、中国からのサプライチェーンの多様化を強調しました。

- 2025年5月:WolfspeedはApollo Credit Fundsが主導する12億5,000万米ドルの有担保社債を確保し、200 mm炭化ケイ素(SiC)デバイス製造への移行を加速させました。

- 2025年2月:ams OSRAMは2024年第4四半期の好調な業績を記録し、半導体サプライチェーンの課題を効果的に乗り越えたことを挙げました。

- 2025年1月:Acuity Brandsは投資家向け説明会において、LEDコンポーネントの代替調達先の確保を含む関税軽減戦略を概説しました。

米国および欧州LEDライティング市場レポートのスコープ

LEDは発光ダイオード(Light-Emitting Diode)の略称です。LED照明製品は、蛍光灯や白熱灯などの白熱電球と比較して約90%効率よく光を生成します。LEDのエネルギーの約95%が光に変換され、5%のみが熱として無駄になるため、消費者はより効率的な照明形態を選択するようになっています。

本調査のスコープとして、市場は製品タイプ、用途、流通チャネル、および地理別にセグメント化されています。

地域レベルでは、主要地域における普及シナリオを算出することで市場数値を集計しました。

本市場調査では、市場エコシステムに対するCOVID-19パンデミックの影響についても焦点を当てています。

| 商業オフィス | |

| 小売 | |

| ホスピタリティ | |

| 産業 | 倉庫および工場 |

| 危険区域 | |

| その他の産業用途 | |

| その他の用途 |

| ランプ | 電球 |

| チューブ | |

| その他のランプ | |

| 照明器具 | ダウンライト |

| トロファー/パネルライト | |

| ハイベイ型/ローベイ型 | |

| 街路灯・エリア照明 |

| リトロフィット |

| 新規設置 |

| 従来型/スタンドアロン |

| 接続型/スマート |

| 直接販売 |

| 卸売/小売 |

| 電子商取引 |

| 商業 |

| 産業 |

| 住宅 |

| 公共・街路灯 |

| 園芸 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| ベネルクス | |

| その他の欧州 |

| 用途別 | 商業オフィス | |

| 小売 | ||

| ホスピタリティ | ||

| 産業 | 倉庫および工場 | |

| 危険区域 | ||

| その他の産業用途 | ||

| その他の用途 | ||

| 製品タイプ別 | ランプ | 電球 |

| チューブ | ||

| その他のランプ | ||

| 照明器具 | ダウンライト | |

| トロファー/パネルライト | ||

| ハイベイ型/ローベイ型 | ||

| 街路灯・エリア照明 | ||

| 設置タイプ別 | リトロフィット | |

| 新規設置 | ||

| 接続性別 | 従来型/スタンドアロン | |

| 接続型/スマート | ||

| 流通チャネル別 | 直接販売 | |

| 卸売/小売 | ||

| 電子商取引 | ||

| エンドユーザー産業別 | 商業 | |

| 産業 | ||

| 住宅 | ||

| 公共・街路灯 | ||

| 園芸 | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| ベネルクス | ||

| その他の欧州 | ||

レポートで回答される主要な質問

米国および欧州におけるLEDライティング市場の現在の規模はいくらですか?

合計市場は2026年に211億6,000万米ドルを生み出し、2031年までに276億8,000万米ドルに達すると予測されています。

LEDライティング市場をリードしている国はどこですか?

米国は2025年に40.10%のシェアでトップに立ち、強力な規制および企業サステナビリティ上の牽引力を反映しています。

危険区域向け照明器具はなぜこれほど急速に成長しているのですか?

防爆型LEDは石油・ガスおよび化学施設における厳格な安全基準を満たし、2031年にかけて年平均成長率(CAGR)8.92%を支えています。

エネルギー省(DOE)の120 lm/W規則は住宅用照明にどのような影響を与えますか?

この規則は2028年以降に電球形蛍光灯の選択肢を排除し、事実上LEDを唯一の適合技術とすることで住宅用リトロフィットを加速させます。

LEDの普及を遅らせる可能性のあるサプライチェーンリスクは何ですか?

半導体不足と中国のガリウムおよびゲルマニウムに対する輸出規制により、一部のLEDドライバのリードタイムが倍増し、プロジェクトのスケジュールとコストに圧力をかけています。

最終更新日: