ヨーロッパ屋外LED照明市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

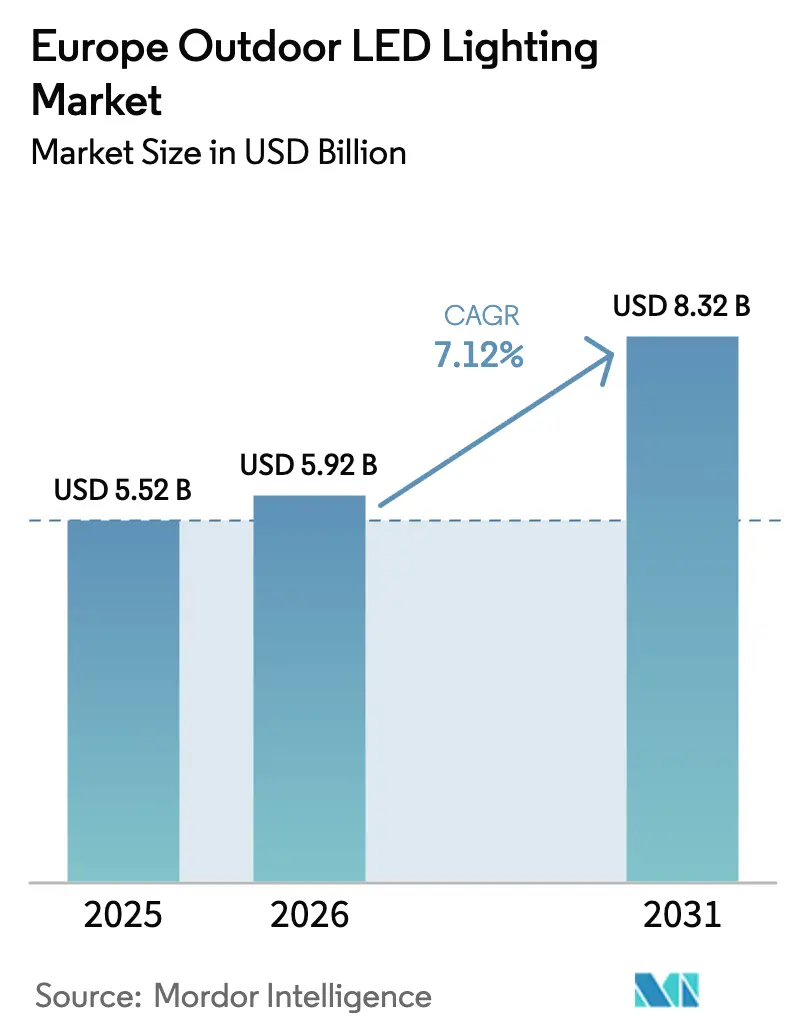

| 基準年の市場規模 (2025) | 5.52 十億米ドル |

| 市場規模 (2026) | 5.92 十億米ドル |

| 市場規模 (2031) | 8.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ屋外LED照明市場分析

ヨーロッパ屋外LED照明市場の規模は2025年に55億2,000万USDと評価され、2026年の59億2,000万USDから2031年には83億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中に7.12%のCAGRで成長します。[1]欧州委員会、「エネルギー政策」、europa.eu 蛍光灯およびハロゲンランプに対するEU全域での禁止令によって加速されたレトロフィットプログラムは、スマートシティ予算と相互に作用しており、街灯ポールを接続されたデータハブへと転換し、プレミアムな照明器具へのアップグレードを正当化しています。ドイツの33.9%という売上高リーダーシップは、早期のエネルギー効率採用と資金力の高いユーティリティセクターの恩恵を強調しており、一方でポーランドの急速な成長はEU構造基金が需要を東方向にシフトさせていることを示しています。既存企業が依然として流通・サービスネットワークを支配しているため競争の激しさは中程度を維持していますが、ドライバーICのサプライチェーンの不安定性と青色光に関するより厳格な規制が参入障壁を高めています。自治体のバイヤーは照明器具、センサー、クラウドアナリティクスをバンドルできるフルサービスベンダーをますます好む傾向にあり、次の契約の波を決定するのはダイオードの効率ではなくハードウェアとソフトウェアの融合であることを示しています。

主要レポートの要点

- 製品タイプ別では、照明器具/フィクスチャーが2025年のヨーロッパ屋外LED照明市場において68.92%の売上高シェアを占め、ランプは2031年まで7.63%のCAGRで成長すると予測されています。

- 用途別では、街路・道路照明が2025年のヨーロッパ屋外LED照明市場規模の42.15%を占め、スポーツ・スタジアム案件は2031年まで8.29%のCAGRでの成長が見込まれています。

- 設置タイプ別では、新規設置が2025年のヨーロッパ屋外LED照明市場規模の54.78%のシェアを保持していましたが、レトロフィット活動は2031年まで7.58%のCAGRで拡大しています。

- 流通チャネル別では、直接販売が2025年に62.55%のシェアで優位を占め、Eコマースは2031年まで7.84%のCAGRを記録すると予測されています。

- 国別では、ドイツが2025年に34.05%のヨーロッパ屋外LED照明市場シェアでリードしていますが、ポーランドは2031年まで8.46%のCAGRで加速する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ屋外LED照明市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 蛍光灯およびハロゲンランプに対するEU禁止令 | +2.1% | EU全域、特にドイツ、フランス、オランダで強い | 中期(2~4年) |

| スマートシティ接続型街路灯の拡大 | +1.8% | 北欧および西欧、一部の東欧 | 長期(4年以上) |

| 第1世代LEDの二次交換波 | +1.4% | 早期にLEDを採用したドイツ、英国、オランダ | 短期(2年以内) |

| 2022年以降のエネルギー価格急騰によるTCO(総所有コスト)押し上げ | +1.2% | 欧州全体、エネルギー輸入依存地域で特に強い | 中期(2~4年) |

| アダプティブ照明および光害基準 | +0.7% | 北欧、特定の都市部 | 長期(4年以上) |

| 自治体のデカーボナイゼーション債券によるレトロフィット資金調達 | +0.6% | EU全域、国別の変動あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

蛍光灯およびハロゲンランプに対するEU禁止令

RoHSに連動した禁止令は水銀を使用した非効率な照明の選択肢を排除し、施設管理者に準拠したLEDシステムの調達を加速させることを余儀なくさせました。コンプライアンスの期限は自治体議会が予算承認を前倒しで行うことを促しましたが、それ以前は複数年のサイクルに従っていました。不確実性が取り除かれたことで、サプライヤーは近い将来の需要が確定していることを認識し、EU域内に新たな組立ラインの設置を約束しました。以前のアップグレードを先延ばしにしていた都市は、不適合ペナルティを回避するために一括レトロフィットを実施しています。需要の同時急増は、欧州の幅広い流通網とローカルのアフターサービス能力を持つベンダーに恩恵をもたらしました。

スマートシティ接続型街路灯の拡大

自治体は現在、街路灯をトラフィックアナリティクス、環境モニタリング、および公共安全機能をサポートするセンサープラットフォームとして認識しています。[2]Signify、「スマートシティソリューション」、signify.com シャトゥおよびミルトン・キーンズでの導入は、統合されたノードがエネルギー消費を削減し、メンテナンススケジューリングを強化し、テレコムリース収益を増加させることができることを示しています。照明器具に5Gスモールセルを組み込むことで、都市はキャリアパートナーシップを通じてハードウェアコストを回収できます。北欧のパイロット事例は、都市のネットワークの25%が接続された時点でデータドリブンな最適化がさらなる展開のコストを賄うことを示唆しています。照明器具にエッジコンピューティングを統合できるベンダーは、コモディティな照明器具サプライヤーとの技術格差を広げています。

第1世代LEDの二次交換波

2010年から2015年の設置品は80~100 lm/Wを実現し、調光機能は限られていました。現在の150+ lm/Wパッケージとフルスペクトル制御により、初期のユニットは経済的に見合わないものとなっています。ドイツとオランダのユーティリティ企業は、メンテナンス車両の出動コスト削減が残存価値を上回るため、製品寿命が来る前でも交換を優先しています。既存のポール、配線、および取付ブラケットが労働時間を削減し、増分プロジェクトコストを大幅に抑制します。調達仕様書はオープンプロトコルによる制御を要求するようになっており、次のアップグレードサイクルはハードウェアではなくソフトウェアに集中できます。モジュラー式ドライバーとフィールドアップグレード可能なファームウェアを持つベンダーが入札を勝ち取っています。

2022年以降のエネルギー価格急騰によるTCO(総所有コスト)押し上げ

電気料金が40~60%上昇し、LEDの投資回収期間が3年未満に短縮されました。財務部門は現在、照明の交換を裁量的な設備投資ではなくコスト抑制上の緊急課題として分類しています。かつて10年間のエネルギー契約を必要としたプロジェクトが、今や1つの予算サイクル内で内部のハードルをクリアしています。ピーク価格帯の需要を削減するアダプティブ調光機能が、基本的な入札要件となりつつあります。メーター精度のエネルギーレポートを提供するベンダーは、粒度の細かい請求データがユーティリティ企業のヘッジ契約交渉に役立つため、受け入れられやすい環境にあります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレ主導による自治体の予算制限 | -1.8% | EU全域、特に南欧および東欧で強い | 短期(2年以内) |

| LEDドライバーICのサプライチェーン不安定性 | -1.2% | 欧州全体、製造依存地域 | 中期(2~4年) |

| ポール所有権が分散した物流上の問題 | -0.9% | 都市部、複数管轄区域 | 長期(4年以上) |

| 青色光(CCT)に関するより厳格な規制 | -0.7% | 北欧、環境的に感受性の高い地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インフレ主導による自治体の予算制限

高い借入コストと社会的支出の優先事項が、LEDの魅力的な投資回収にもかかわらず裁量的なインフラ資金を圧迫しています。イタリアとルーマニアの議会は、より有利な融資条件や新たなEU補助金を期待して入札を延期しました。信用格付けを持たない小規模な自治体は、ベンダーファイナンス型のエネルギーサービス契約に頼らざるを得ず、調達サイクルが長期化します。一部の市場では、より広範な交通予算にアクセスするために照明と道路補修を組み合わせていますが、その戦略は調整上の遅延をもたらします。インフレによる賃金上昇圧力はさらに設備投資を希薄化させ、装飾的なファサードの延期などスコープの削減を余儀なくしています。

LEDドライバーICのサプライチェーン不安定性

慢性的な半導体不足によりドライバーの納期が20~26週間に延び、設置スケジュールが季節的な作業可能期間を超えてしまっています。[3]Acuity Brands、「2024年IES進捗レポート承認」、acuitybrands.com リスクを軽減するため、請負業者はドライバーを過剰発注することが多く、それが運転資金と保険コストを増加させます。仕様設計エンジニアは現在、複数ベンダーのドライバー承認を含めていますが、性能のばらつきが再設計作業時間を引き起こし、その時間を都市が吸収しなければなりません。一方、チップス法(Chips Act)の下でのams-OSRAMによる5億8,800万ユーロ(6億8,728万USD)の能力増強は、2026年以降に逼迫を緩和すると期待されていますが、それまでの間、価格プレミアムは機能豊富なスマートノードの予算コンプライアンスを脅かしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別 - 統合型照明器具がシステム価値を拡大

照明器具は2025年のヨーロッパ屋外LED照明市場において68.92%を占め、現場作業を最小化する密封・保証付きのフィクスチャーを公共バイヤーが好む傾向を示しています。高圧ダイカストハウジング、精密光学系、およびIP66ガスケットにより、厳しい北欧の冬環境でも統合ユニットが魅力的です。セグメントの成長は、フィクスチャーのフォームファクターと暖色系の忠実度が重要視される歴史的地区周辺で美的ガイドラインを引き上げている自治体と関連しています。製造時に組み込まれたアダプティブ光学系、オンポールセンサー、およびエッジコントローラーは、ランプ+レトロフィットキットと比較してライフサイクルコストを低減します。

ランプは規模こそ小さいものの、二次道路で頑丈なポールやブラケットの寿命を延ばすビル管理者により最も成長の速いセグメントとなっており、7.63%のCAGRを記録しています。ランプセグメントはねじ込み式の互換性を活かしており、請負業者は交通誘導なしに典型的な一街区を1晩で再ランプ化できます。しかし、ランプはルーメン密度の制約により高マスト通路での使用適性に限界があります。予測期間を通じて、ヨーロッパ屋外LED照明市場プレーヤーは、調光とテレメトリを求めながらも予算が限られた町に対応するために、専用ドライバーを備えた最小限に侵襲的なプラグイン光学系というハイブリッドオファリングに収斂する可能性があります。

用途別 - 道路が予算の基盤、会場が加速

街路・道路プロジェクトは2025年の支出の42.15%を占めており、交通安全確保に対する自治体の法定義務を強調しています。標準化されたEN 13201測光表が入札書類の作成を簡素化し、発注書の発行プロセスを加速させます。都市は、予備部品の在庫管理と資産マッピングを簡素化するため、ネットワーク全体の均一性を重視します。一方、日周交通量に連動するアダプティブ調光は、従来の一定出力プログラムと比較してさらに30%のエネルギーを節約でき、正味現在価値を押し上げます。

スポーツ・スタジアム照明は年率8.29%で成長しており、6,000ルクスを超えるフリッカーフリーの水平面照度を義務付けるUEFAの会場分類および放送HDR要件の恩恵を受けています。イベント主催者は、スポンサーシップのインベントリを拡大するダイナミックなRGB-Wショーを期待しています。このサブセグメントのプレミアムマージンは、ショーコントロール向けの継続的なソフトウェアライセンスを確保するため、ヨーロッパ屋外LED照明市場のベンダーにターンキーエンジニアリングをバンドルするよう引き付けます。

設置タイプ別 - レトロフィットが構造的な追い風を獲得

新規プロジェクトは、進行中の住宅開発、工業団地、交通回廊が依然として新たなポール、トレンチ、および電力引き込みを必要とするため、2025年のヨーロッパ屋外LED照明市場規模の54.78%を占めました。EPCコントラクターは、コスト高なポストハンドオーバーのアップグレードを回避するため、当初から統合されたネットワーク対応フィクスチャーを仕様に含めることを好みます。設計施工モデルは納期を短縮し、価格リスクを固定します。

7.58%のCAGRで成長するレトロフィットは、エネルギー効率に充当されるEU復興強靭化ファシリティ(RRF)補助金から推進力を得ています。現在、ほとんどのレトロフィットスコープは制御ノードをバンドルしており、第1次LEDサイクルでは不可能だったデータアナリティクスを実現しています。レトロフィットは既存のポールに依存しているため、平均的なプロジェクト期間を新規建設の半分にでき、より早く交通車線を解放し、広報上の摩擦を軽減します。ポールを所有するユーティリティ企業は、広告スクリーンとEV充電器が改修された基礎と共設される収益分配モデルを試験的に展開しており、交換の財務的方程式が電力節約を超えることを示しています。

流通チャネル別 - 直接販売が技術的優位を維持

直接販売は2025年に62.55%の売上高シェアを占め、複雑な統合案件では光学系、電子機器、およびソフトウェアを共同設計できるメーカーが有利とされるためです。これらのパートナーはしばしば測光シミュレーション、補助金申請サポート、および現地試運転サービスを提供しており、卸売業者ではほとんど対応できません。5年以上にわたるフレームワーク協定により、都市は部品とファームウェアアップグレード特権の予測可能な価格設定を得られます。

7.84%のCAGRで拡大するEコマースは、標準仕様のウォールパック、ボラード、および小型LEDレトロフィットキットを必要とするメンテナンスクルーに支持されています。ウェブチャネルの成長は、バイヤーがルーメン出力、CCT、およびIP定格でフィルタリングできるETIMコード化デジタルカタログによって強化されています。ただし、入札書がカスタム光学系や10年を超える保証を求める場合、購買担当者はやはり直接交渉に戻ります。今後、ヨーロッパ屋外LED照明市場のサプライヤーは、都市エンジニアがオンラインでフィクスチャーを設定し、その最終仕様を専任アカウントマネージャーに引き渡せるハイブリッドポータルを立ち上げることが見込まれます。

地理的分析

ドイツの34.05%という売上高リーダーシップは、エネルギーパフォーマンス契約を標準化した早期の連邦インセンティブと、光学およびドライバーの進歩をローカルで磨き上げる産業クラスターに由来しています。ミュンヘンやハンブルクなどの都市は集中型の資産管理プラットフォームを運用しており、すべてのポールにGISタグ付きIDが装備され、政策立案者が交換サイクルを把握できます。ヨーロッパ屋外LED照明市場の第2世代の波がここで最初に顕在化しており、パイロット区間ではすでに予測的ドライバーヘルスアナリティクスが使用されています。

ポーランドは8.46%のCAGRで最も急成長している国であり、適合フィクスチャーの設備投資の最大85%を補助する400億ユーロ(4,675万USD)の近代化補助金によって触媒されています。ウアジツェなどの中規模都市は、迅速な入札フレームワークによって自治体が1四半期以内に複数年のレトロフィットを落札できることを示しています。地元の組立パートナーシップはVAT漏洩の削減と国内コンテンツ条項の充足に役立ち、国家雇用目標に合致しています。

フランス、オランダ、英国を含む北欧および西欧は高いLED普及率を誇りながらも、光害を抑制し2030年のネットゼロ目標を達成するために高度なアダプティブコントロールを購入しています。南欧は逼迫した予算と観光主導のファサード照明を組み合わせており、プレミアムデザインが求められます。また一部の沿岸都市ではウォーターフロントプロムナードにサンゴに優しいアンバースペクトルを導入しています。スロバキアからルーマニアに至る東欧は拡大のフロンティアを形成しており、自治体予算は小規模ながらEU結束基金がギャップを補完し、入札書類の習得が完了すれば魅力的な量的ビジネス機会をメーカーに提供します。

競争環境

ヨーロッパ屋外LED照明市場は集中度の梯子の中間に位置しており、上位5社が売上高の60%をわずかに超えるシェアを占め、国内チャンピオン企業や光学ニッチプレーヤーのための余地が残されています。Signifyはインタラクトプラットフォームを活用し、ハードウェアサプライヤーではなくデータインフラプロバイダーとしての地位を確立し、都市をサブスクリプションベースのアナリティクスに引き付けています。ams-OSRAMのエミッター、ドライバー、光学系における垂直統合は、部品不足から保護し、チップス法による拡張を支えています。欧州投資銀行(EIB)が資金提供するR&D施設に支えられたZumtobel Groupは、サードパーティのCMSソフトウェアと連携するプラットフォーム非依存型制御ノードに向けて舵を切っています。[4]欧州投資銀行、「Zumtobel Groupローン」、eib.org

競争上の戦術は技術スタックの完全性に集中しています。ネイティブコントロールを持たないプレーヤーは入札候補リストに残るためIoTスペシャリストとのパートナーシップを形成しています。テレコムおよびEV充電器分野からの市場参入者は、センサー、カメラ、充電ポイントのための不動産としてポールを見ており、業界を跨いだ競争が激化しています。サプライチェーンの強靭性が参加資格となっており、都市は現在、価格を評価する前にベンダーのドライバーおよびチップの二重調達方針を審査します。

今後5年間で、デジタルサービスの深みが不足する中堅ブランド間での統合が起こる可能性が高いと考えられます。しかし、野生生物に優しいアンバースペクトル、ダークスカイコンプライアンス、またはUV-C消毒アタッチメントに特化した高度に専門化されたスタートアップは買収ターゲットとして繁栄する可能性があります。単一のマスター契約の下で融資、設置、およびデータ運用サービスをパッケージ化できるヨーロッパの屋外LED照明市場の参加者は、自治体の信用が制約された状況において最も強い交渉力を保持するでしょう。

ヨーロッパ屋外LED照明産業リーダー

Signify N.V.

ams-OSRAM AG

Zumtobel Group AG

Cree, Inc.

Acuity Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ams OSRAMは、2026年1月からスペインの高速道路および幹線道路に義務付けられるDGT 3.0認定の警告デバイス「LEDguardian ROAD FLARE Signal V16 IoT」を発売しました。このビーコンは360度オレンジフラッシュと組み込みSIMを統合しており、インシデントをスペインのDGT 3.0プラットフォームに直接報告し、屋外LEDサプライヤーに新たな接続安全ニッチを開拓しています。

- 2025年1月:ams OSRAMは、欧州チップス法(European Chips Act)に基づく最大2億2,700万ユーロ(2億5,650万USD)の国家援助について欧州委員会の承認を獲得しました。これは5億6,700万ユーロ(6億4,120万USD)の拡張計画の一部であり、2030年までにオーストリアのプレムシュテッテンのファブにおける光学フィルター容量を2倍に、TSVスループットを4倍にするものであり、屋外LED照明器具向けの地域部品供給を強化します。

- 2024年12月:欧州投資銀行(EIB)は、2027年までのスマート照明R&Dを共同資金調達するためにZumtobel Groupに5,000万ユーロ(5,838万USD)のローンを提供しました。

ヨーロッパ屋外LED照明市場レポートのスコープ

| ランプ |

| 照明器具/フィクスチャー |

| 街路・道路照明 |

| 建築・景観 |

| スポーツ・スタジアム |

| トンネル・橋梁 |

| 駐車場・交通施設 |

| その他の用途 |

| 新規設置 |

| レトロフィット設置 |

| 直接販売 |

| 卸売 |

| 小売 |

| Eコマース |

| 英国 |

| ドイツ |

| フランス |

| オランダ |

| イタリア |

| スペイン |

| ギリシャ |

| アイルランド |

| ベルギー |

| ルクセンブルク |

| ポーランド |

| ロシア |

| チェコ共和国 |

| その他のヨーロッパ |

| 製品タイプ別 | ランプ |

| 照明器具/フィクスチャー | |

| 用途別 | 街路・道路照明 |

| 建築・景観 | |

| スポーツ・スタジアム | |

| トンネル・橋梁 | |

| 駐車場・交通施設 | |

| その他の用途 | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 流通チャネル別 | 直接販売 |

| 卸売 | |

| 小売 | |

| Eコマース | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| オランダ | |

| イタリア | |

| スペイン | |

| ギリシャ | |

| アイルランド | |

| ベルギー | |

| ルクセンブルク | |

| ポーランド | |

| ロシア | |

| チェコ共和国 | |

| その他のヨーロッパ |

市場の定義

- 屋内照明 - 住宅用、商業用、工業用建物の屋内部分および農業用照明を照らすために使用されるすべてのLEDベースのランプおよびフィクスチャー/照明器具を包含します。LEDは他の照明技術と比較して、高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外/外部照明用途に使用されるLED照明フィクスチャーを包含します。例えば、街路や高速道路、交通ハブ、スタジアム、および駐車スペースなどの公共施設を照らすために使用されるLED照明フィクスチャーが含まれます。

- 自動車照明 - 照明および信号目的のために設置された照明フィクスチャーを指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)が外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LEDフィクスチャーが設置される最終用途の用途分野を指します。例えば、屋内照明の観点では、住宅用、商業用、工業用をエンドユーザーカテゴリーとして挙げます。自動車照明では、主なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系における光束の単位であり、あらゆる方向に均等に放射する1カンデラ強度の光源が立体角を通じて発する光の量に等しいものです。 |

| フットキャンドル | フットキャンドル(フット・キャンドル、fc、lm/ft²、またはft-c)は光強度の測定単位です。1フットキャンドルとは、1フット四方を1ルーメンの光で飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、太陽光と比較した際に人工白色光源の下で自然な色がどの程度忠実に再現されるかの測定値です。指数は0〜100で測定され、100が完璧であり、光源下での物体の色が自然の太陽光の下と同様に見えることを示します。 |

| 光束 | 光束は光源または照明器具が発する可視光の電力の尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、平均日次エネルギー消費量に365(年間日数)を乗じたものを意味し、キロワット時/年(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧対応と定格されたLED照明は通常、正常に動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された範囲の出力電圧と固定された出力電流(mA)向けに設計されています。定電流ドライバーで動作するよう定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用される前に電気機器および装置が満たすか超えなければならないエネルギー性能の最低レベルを規定します。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明(SSL) | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命は定格寿命とも呼ばれ、一定割合のランプが切れるまでにランプが持続する時間(時間数)です。 |

| 色温度 | 色温度は特定の光源からの光がどれほど「暖色」(黄色)または「寒色」(青色)であるかを測定するスケールです。ケルビン温度(K)で測定され、数値が高いほど「寒色」の光となります。「K」の数値が低いほど「暖色」の光となります。 |

| 防塵・防水保護等級(IP等級) | 電球または照明フィクスチャーのIP(侵入保護)等級は、埃および水に対する保護レベルを宣言します。 |

| 忠実度インデックス | 一般的な色忠実度インデックスRfは、基準光源の下での色外観と比較して、サンプルセット全体の色外観がテスト光によって平均的にどの程度忠実に再現(レンダリング)されるかを表します。 |

| 色域インデックス | 色域面積は「二次元の色度図または色空間の平面において、光源で照らされたテスト色サンプルのセットに囲まれた面積」と定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは色、電圧、明るさなどの特定の特性によってLEDを選別するプロセスです。 |

| アクセント照明 | アクセント照明はハイライティングとも呼ばれ、光を直接対象物に当てることで強調します。アクセント照明は、入口などの場所を際立たせたり劇的な効果を創り出すために屋内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V ACの商用電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギー量を削減し、それによってLEDを調光します。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光やUV光などの電磁放射を吸収した後に光を放出する材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放射される単位立体角当たりの光出力を測定します。 |

| ルクス | ルクスは特定の面積における光出力量を測定するために使用されます。1ルクスは平方メートル当たり1ルーメンに相当します。存在する可視光の総「量」と表面上の照度の強度を測定することを可能にします。 |

| 均斉度(U0) | 照明の均斉度は屋内外の両エリアにおける視覚的パフォーマンスに大きな影響を与えます。均斉度(U0として表される)の値は、現在の照明基準に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは電気エンクロージャーを囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は0〜10Vの調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はなめらかであり、HDビデオに対応しています。光出力の最小5%まで調光できます。 |

| デザインライトコンソーシアム | 商業セクター向けの高品質、高性能、かつエネルギー効率の高い照明ソリューションを「推進する」ための米国およびカナダのエネルギー効率ステークホルダーのパートナーシップです。 |

| パルス幅変調(PWM) | パルス幅変調またはパルス時間幅変調は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス(SMD) | 表面実装デバイス(SMD)は、プリント回路基板の表面に直接コンポーネントが実装または配置された電子デバイスです。 |

| 交流(AC) | 交流は周期的に方向が逆転し、時間とともに連続的に大きさが変化する電流であり、一方向にのみ流れる直流とは対照的です。 |

| 直流(DC) | 直流(DC)は単方向の電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光の分布を測定する尺度です。光の中心線に垂直な任意の平面において、ビーム角とは光の強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベース太陽光発電式ハイマスト照明システム | 太陽光LEDハイマスト照明は、主要交差点(環状道路、外環道路)の中央に高い強度の照明(6〜8灯)を設置した高所光源であり、光がない場合(指定時刻またはまたは毎晩の定期的な時間)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を発するタイプのデバイスで、フラットに実装されて回路基板に半田付けされます。 |

| チップオンボード(COB)LED | COB LEDとは基本的に、単一モジュールを形成するためにメーカーが基板に直接接着した複数のLEDチップ(通常9個以上)のことです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は長方形のケースと2列の平行な電気コネクターピンを持つ電子部品パッケージです。 |

| グラフェンLED照明 | グラフェンLED電球は、フィラメントにグラフェンコーティングが施されたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造コストおよび購入コストも低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは高輝度放電(HID)およびSONランプのエネルギー効率の高い代替品として設計されています。金属構造体上に多数のLEDを使用して十分な光を提供します。このLEDの配列はトウモロコシの穂軸に非常に似ているため、「コーンライト」と呼ばれます。 |

| 一人当たり所得 | 一人当たり所得または総所得は、指定された年における特定の地域で一人当たりが稼ぐ平均所得を測定します。地域の総所得をその総人口で割ることにより計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーションは充電スタンドまたは電気自動車設備とも呼ばれ、プラグイン電気自動車の充電に電気エネルギーを供給する電源設備です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられ、前方の道路を照らす灯具です。ロービームおよびハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行用自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は自動車の前部および後部に取り付けられ、曲がる方向を示すために点滅する灯具です。 |

| ストップライト | 自動車の後部に取り付けられ、ブレーキ使用時に点灯して車両が停止していることを示す赤色灯です。 |

| バックライト | バックライトは後退運動を示すために車両の後部に取り付けられています。 |

| テールライト | 暗闇でも見える赤色灯が道路車両の後部に取り付けられています。ストップライト、バックライト、および方向指示灯はすべてその一部です。 |

| フォグライト | 霧状の状態での道路の視界を向上させるため、または他のドライバーに車両の存在を警告するために自動車で使用される明るい灯具です。 |

| 乗用車 | 乗用車とは、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的として最大8〜9座席に設計されたものです。 |

| 商用車 | 商用車(バス、トラック、バン)とは、貨物輸送または旅客輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走行する乗り物です。 |

| 街路・道路 | 道路とストリートはいずれも、車両、人、動物が通行できる地面上の硬くて平らな表面を指します。ストリートは通常、都市や町の中にあるため、両側に住宅や建物があることが多いです。道路は田舎にあり、森や田畑を通ることもあります。 |

| 園芸照明 | 園芸は、高品質の集約的に栽培された食用植物および観賞植物を持続可能な方法で栽培、生産、販売、使用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するために、最初にすべての重要なデータポイントが特定されました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、路上の自動車台数、LED総輸入額、照明用電力消費量など、対象国および地域に関する重要な情報が、内部計算に基づいて記録または推定されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産台数、道路ネットワークなどの主要変数が特定されました。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数を用いてモデルが構築されました。

- ステップ3:市場モデルの構築: データおよび重要な業界トレンドデータ(変数)として、LEDの価格設定、LEDの普及率、ならびにマクロおよびミクロ経済要因のプロジェクションが市場予測の構築に活用されました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルによって導出されたすべての市場数値と変数が、調査対象のすべての市場における一次調査の専門家の広範なネットワークを通じて検証されました。回答者は市場の総合的な全体像を生成するために、レベルおよび機能全体にわたって選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース&サブスクリプションプラットフォーム