ドイツLED照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.23 十億米ドル |

| 市場規模 (2026) | 4.47 十億米ドル |

| 市場規模 (2031) | 5.9 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるドイツLED照明市場分析

ドイツLED照明市場規模は、2025年の42億3,000万USDから2026年には44億7,000万USDへと成長し、2026年から2031年にかけてCAGR5.72%で2031年には59億USDに達すると予測されます。この見通しは、厳格な規制上の義務、2045年に向けた野心的な気候中立目標、およびLEDコンポーネントコストの継続的な低下に後押しされ、ドイツが従来のルミネアから急速に移行していることを反映しています。[1]DIN Media、「GEG - 建物のエネルギー効率」、dinmedia.de 建設活動の活発化、スマートシティ予算の拡大、蛍光管のRoHS III段階的廃止により、商業・産業・公共インフラ全体でLED改修が不可避となっています。ドイツのメーカーは、国内生産の照明器具をエネルギー性能証明書およびESGレポーティングに対応したコネクテッドコントロールと組み合わせることで、プレミアム需要を取り込んでいます。欧州のサプライヤーが高ボリュームのアジア製輸入品に対してシェアを守る一方、競争の激しさは中程度にとどまっており、自治体系電力会社や大手物流事業者が検証済みの炭素削減と連動した長期購買契約を締結しています。

主要レポートの要点

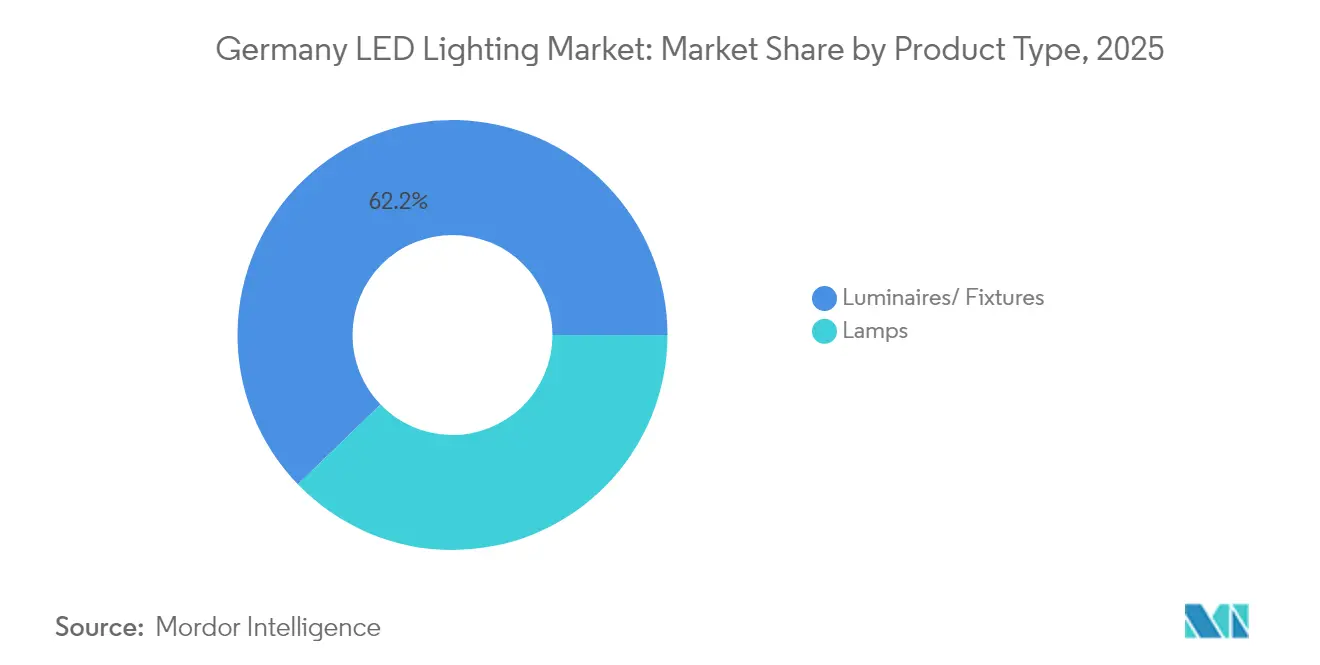

- 製品タイプ別では、ルミネア・照明器具が2025年に62.22%の収益シェアを占め首位となりました。ランプは2031年にかけてCAGR9.28%で拡大すると予測されます。

- 流通チャネル別では、卸売・小売が2025年のドイツLED照明市場において54.07%のシェアを保有し、Eコマースは最も高い成長率を示し、2031年にかけてCAGR7.62%で拡大する見込みです。

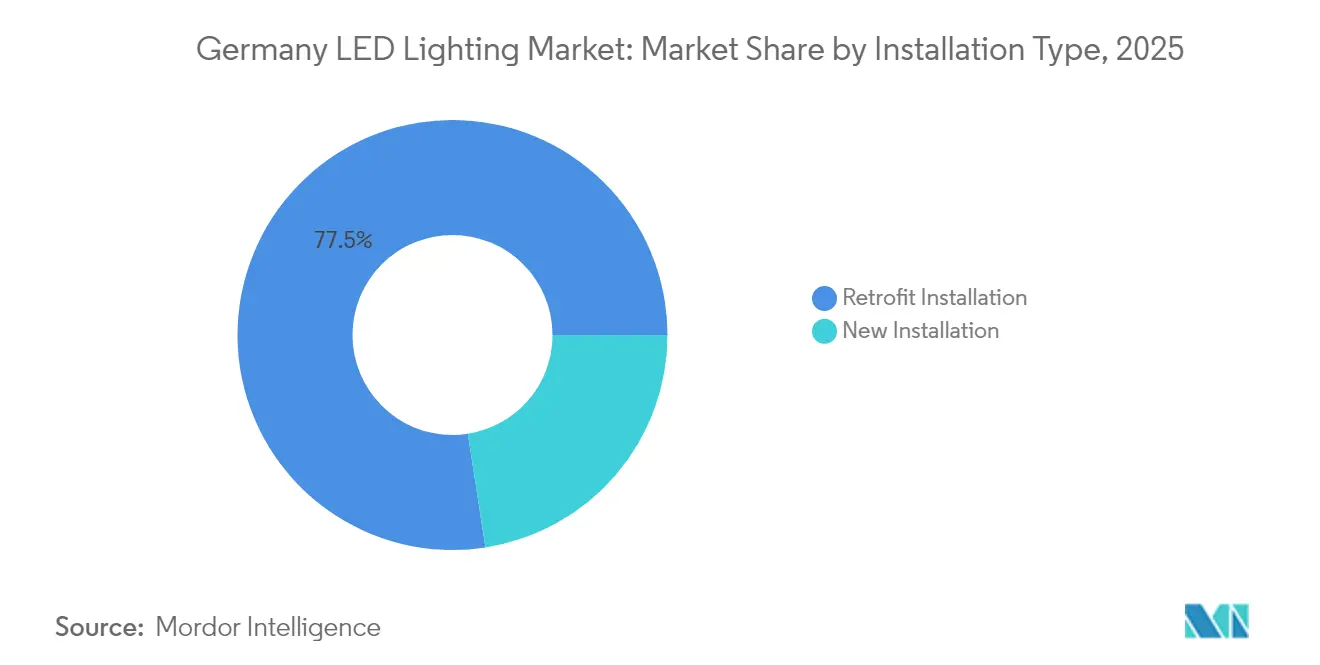

- 設置タイプ別では、改修設置が2025年のドイツLED照明市場規模の77.45%を占め、新規設置はCAGR8.17%で拡大すると予測されます。

- 用途別では、高速道路・幹線道路照明が2026年から2031年にかけてCAGR10.08%と最も速い成長軌道を示し、一方、住宅用は2025年に19.65%のシェアを占めました。

- エンドユーザー別では、屋内設置が2025年のドイツLED照明市場シェアの62.74%を占め、屋外設置は2031年にかけてCAGR9.46%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツLED照明市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツの新建物エネルギー法に基づくエネルギー効率目標 | +1.8% | 商業ビルおよび公共ビルへの集中的影響を伴う全国規模 | 中期(2〜4年) |

| 蛍光灯の段階的廃止(EU RoHS III)が改修需要を加速 | +2.1% | EU全域、ドイツ市場への即時的影響を伴う | 短期(2年以内) |

| 物流ハブにおける低炭素照明を優先する企業ESGプログラム | +0.9% | 産業回廊および主要都市に集中した全国規模 | 中期(2〜4年) |

| 制御環境農業ブームによる園芸用LEDの急増 | +0.7% | バイエルン州、ノルトライン・ヴェストファーレン州の地域クラスターを伴う全国規模 | 長期(4年以上) |

| インダストリー4.0スマート工場における動的調光照明需要 | +0.6% | 製造業地域に集中した全国規模 | 長期(4年以上) |

| ドイツ自治体電力会社による太陽光発電併設LED街路照明パイロット事業への補助 | +0.4% | 先進的な自治体での早期採用を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドイツ建物エネルギー法に基づくエネルギー効率目標

2024年の建物エネルギー法改正は、新築の非住宅建造物がコンプライアンス計算において照明負荷を明示的に含む基準建物のエネルギーの55%以下しか消費しないことを要求しています。占有許可を検証済みの一次エネルギー使用量に連動させることで、同法はLED仕様を任意のアップグレードから建築家およびオーナーにとっての法的要件へと転換しました。建物外皮またはシステムの25%を超える改修においても、エネルギー性能が低下しないことを実証しなければならず、大規模改修のたびにLEDの機会が生まれます。義務付けられたエネルギー証明書および自治体による検査との連携により、市場に継続的な視認性をもたらし、国内の照明器具メーカーが現地生産ラインを拡張し、流通業者が高められたルーメン・パー・ワット基準を満たす高性能SKUを在庫するよう促しています。

蛍光灯の段階的廃止(EU RoHS III)が改修需要を加速

EUのRoHS III指令は、2023年8月からT5およびT8蛍光灯を禁止し、欧州全域で唯一経済的なLED以外の代替品を撤廃しました。[2]Licht.de、「ランプ撤廃のタイムテーブル」、licht.de ドイツのオフィス、病院、産業プラントは今、旧来のランプ在庫が段階的に廃止されるにつれ、数百万ものソケットの不可避な転換を迫られています。危険区域の産業用ルミネアが適用除外を失ったため、多くの施設は認定された防爆型LEDユニットへのアップグレードも求められており、専門サプライヤーに対して平均を上回る利益率を支えています。逆転の見込みがなく、廃棄が2026年にかけてピーク量に達することから、マクロ経済サイクルが設備投資を鈍化させる局面においても、改修需要は底堅く推移します。

物流ハブにおける低炭素照明を優先する企業ESGプログラム

DHLを含む大規模物流事業者は、カーボンニュートラルロードマップに沿うため、新規ターミナルに在室センサーおよび昼光調光機能を備えたLEDルミネアの使用を義務付けています。24時間連続稼働によりエネルギー節減効果が高まり、プレミアムシステム価格であっても投資回収期間が魅力的なものとなっています。EU持続可能性報告基準は測定済みエネルギー使用量を求めており、炭素会計プラットフォームへのデータエクスポートが可能な計量チップおよびIoTゲートウェイを統合したLEDへの需要を押し上げています。荷主がスコープ2削減のターンキー検証を求める中、ルミネア、コントロール、ソフトウェアサブスクリプションを一括提供するサプライヤーが選好されています。

制御環境農業ブームによる園芸用LEDの急増

バイエルン州とノルトライン・ヴェストファーレン州の屋内農業クラスターは、AIを活用したスペクトルチューニングを備えたフルスペクトル園芸用ルミネアを導入しており、電力消費量を最大60%削減しながら収穫量を向上させています。生産者が屋外気候の変動性から切り離された周年生産を目指す中、ベンチャー資金および州レベルの農業補助金が採用を加速させています。ドイツのLEDスペシャリストは照明器具内にセンサーとクローズドループコントロールを組み込み、プレミアム輸出市場もターゲットとしています。現時点ではニッチですが、ドイツの食料安全保障政策への重点を踏まえると、このセグメントは長期的に安定した成長を見込めます。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業の改修における旧来のルミネアと比べた高い初期費用 | -1.2% | 中小企業への集中的影響を伴う全国規模 | 短期(2年以内) |

| 高度なコネクテッド照明に対応する熟練設置業者の差し迫った不足 | -0.8% | 労働力供給の地域格差を伴う全国規模 | 中期(2〜4年) |

| 地政学的リスクの中でのアジア製LEDチップへのサプライチェーン依存 | -0.6% | 輸入依存メーカーへの影響が大きい全国規模 | 中期(2〜4年) |

| 断片的な入札プロセスが公共建築ストックにおける普及を遅延 | -0.4% | 自治体および州の調達への集中的影響を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業の改修における旧来のルミネアと比べた高い初期費用

中小企業は、5年から7年の投資回収期間にもかかわらず、取得費用および設置費用が年間施設予算を超えることが多いため、LED改修を先送りにする傾向があります。多くの中小企業はエネルギー監査を検証したり補助金を活用したりするための社内エンジニアを持たず、意思決定の遅延を招いています。KfWを通じた連邦融資プログラムや共同購入イニシアチブが参入障壁を下げていますが、金利が低下するかコンポーネント価格がさらに下落するまで、価格感応度は高いままでしょう。[3]Viessmann、「Gebäudeenergiegesetz 2024: Stand 2025」、viessmann.de

高度なコネクテッド照明に対応する熟練設置業者の差し迫った不足

ドイツでは2024年初頭に96,580件の電気技師ポジションの空きが報告され、そのうち約3分の2がスマート照明を含むエネルギー転換プロジェクトに関連するものでした。コネクテッドルミネアは、従来の電気技師見習い制度では十分に習得されていないスキルであるコミッショニング、無線ネットワーキング、ビルディングマネジメントシステムへの統合を必要とします。業界団体とメーカーは現在、ファストトラックカリキュラムを共同開発していますが、人材パイプラインが安定するまでには数年かかり、その間、複雑な改修の展開が遅延する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合ソリューションが市場の進化を牽引

ルミネアは2025年のドイツLED照明市場シェアの62.22%を占め、デベロッパーが光学系、熱放散、コントロールに最適化した一体型システムを好んでいることが背景にあります。TRILUXなどのメーカーはモジュール式リニア照明器具を供給しており、メンテナンスを簡素化し、フルリプレースなしに将来のドライバーやセンサー交換を可能にすることでサービス寿命を延長しています。ランプのサブセグメントは、倉庫や学校の蛍光管ホルダーの大規模な既設ベースに後押しされ、最も高い成長率としてCAGR9.28%で2031年にかけて拡大すると予測されます。したがって、ランプに関するドイツLED照明市場規模は、価格下落が施設管理者にルミネア全体の交換予算化に先立つランプレベルの改修を促すにつれ、着実に拡大するでしょう。

需要のダイナミクスは、照明器具の価格プレミアムが縮小しつつある一方でパフォーマンス基準が高まっている、成熟したエコシステムを反映しています。法人バイヤーは今や100,000時間超の照度維持保証を求めており、国内メーカーはチップオンボード技術と高熱伝導性筐体の進歩を促しています。一方、コモディティ改修電球の輸入業者はコストで競争し、資金力の乏しい中小企業が大規模な資本支出を発生させることなくRoHS III規制に準拠することを可能にしています。この二極化により、ドイツLED照明市場全体の中でハイエンドとボリュームの両セグメントが持続します。

流通チャネル別:Eコマースがプロフェッショナル調達を再構築

卸売店は、現場プロジェクトサポート、キッティングサービス、有利な与信条件に依存する電気工事業者との確立された関係を背景に、2025年の市場価値の54.07%を管理しました。しかし、ドイツLED照明市場は明確なデジタルシフトを示しており、コンフィギュレーター、拡張現実レイアウトツール、48時間以内の玄関先配送が小規模案件の摩擦を除去することで、Eコマース収益はCAGR7.62%で拡大する見込みです。大手ブランドは現在、認定設置業者がオンラインでプロジェクトカートを組み立て、当日中に地域のデポで受け取ることができるハイブリッドポータルを運営しています。オンライン注文によるドイツLED照明市場規模は、小売店舗や高層住宅の迅速な改修を実施するプロフェッショナルクルーへと、DIY購入者を超えて拡大するでしょう。

直接販売は、5年間のメンテナンス条項やシステムレベルのパフォーマンス保証を含む基本契約を交渉する全国食料品チェーン、物流パーク、自治体電力会社にとって依然として重要です。これらの顧客に対して、メーカーは測光スタディ、オンサイトコミッショニング、ファイナンスソリューションをバンドルし、価格のみの競争から自社を守りながら予測可能なボリュームを確保しています。

設置タイプ別:改修主導が建築ストックの現実を反映

改修工事は2025年のドイツLED照明市場規模の77.45%を占め、2000年以前の広大な建築ストックを考慮すると、10年代後半まで低下しないと見込まれます。ミュンヘンの68,000本の街路灯アップグレードのような事業は、既存のポールと配線を維持することでプロジェクトCAPEXを削減しつつ、75%のエネルギー節減を実現できることを示しています。ただし、新築需要はオフィスタワーや物流センターがGEG基準を満たすためにLEDを初期段階から組み込むにつれ、CAGR8.17%で加速しています。ドイツの照明器具メーカーは、請負業者が改修および新規設置の双方を同一のスキルセットでコミッショニングできるよう、標準化されたDALI-2およびブルートゥースメッシュドライバーに合わせたルミネア設計を進めており、これにより労働力制約が緩和されています。

用途別:高速道路インフラがスマートシティ予算を刺激

高速道路・幹線道路のアップグレードは最も成長が速いセグメントを構成し、自治体が照明をより広範な5Gおよび電気自動車充電コリドーに統合するにつれ、2031年にかけてCAGR10.08%で拡大しています。O2テレフォニカのドイツ25大都市のLEDポールへの小セル無線機設置計画は、共有融資を解放する通信と照明の相乗効果を示しています。住宅用シェアは19.65%と依然として重要ですが、消費者の意識の高まりと電球価格の下落が家庭内転換を活発に維持する一方、普及率が飽和に近づくにつれ成長は緩やかになります。

産業団地は、振動耐性、高周囲温度耐性、電力低下後の瞬時再起動能力を理由にLEDを評価しています。一方、小売チェーンは調光可能なホワイト照明器具を活用して買い物客の滞在時間を延ばし、現在では新規ショッピングモール契約の半数に含まれているグリーンリース条項に準拠しています。園芸照明の長期的な成長余地は、植物固有のスペクトルが35%の収量増加をもたらし、新たなEU基金が都市農場に投入されていることから生まれています。

エンドユーザー別:屋外ネットワークがコネクテッドシティサービスを加速

屋内環境は依然として2025年のドイツLED照明市場シェアの62.74%を占めていますが、都市が道路、広場、歩行者用通路をセンサーリッチなルミネアで改修するにつれ、屋外プロジェクトが強いCAGR9.46%を記録しています。ハンブルクの126,000基の照明器具のロングウェーブ無線制御への転換は、集中型ダッシュボードが同時にトラックの出動回数とエネルギーコストを削減する方法を示しています。屋外ポールは大気質計、CCTV、電気自動車充電器のホストとして機能し、市議会が公共安全およびモビリティ予算項目を組み込んだ混合予算を通じてアップグレードの財源を確保することを可能にしています。

地理的分析

バイエルン州やバーデン・ヴュルテンベルク州などの南部州は、エネルギー効率の高い工場を義務付けるテクノロジー企業や自動車サプライヤーの集積により、採用をリードしています。ノルトライン・ヴェストファーレン州の密集した産業ベルトは、特に化学工業地帯において旧来の蛍光灯を置き換える防爆型LEDを中心に高い改修ボリュームを維持しています。北部沿岸州は豊富な風力エネルギーを活用し、余剰再生可能エネルギー出力とアダプティブ街路灯を組み合わせることで、ピーク時の電力網への負荷を低減しています。OECDのハンブルク2040年気候中立計画に関する調査では、建築部門における最大の電力節約手段としてLEDが挙げられており、大都市圏の気候目標が調達パイプラインをいかに持続させるかを示しています。

地域の設置業者不足は大きく異なります。ザクセン州とチューリンゲン州では大規模コネクテッド照明クルーの待機時間が6ヶ月を超えると報告されている一方、大都市ミュンヘンは隣接地区から人材を確保し、よりスムーズな展開スケジュールを維持しています。サプライチェーンの強靭性も異なり、バーデン・ヴュルテンベルク州はams OSRAMの現地チップパッケージングから恩恵を受け、アジアからの海上輸送混乱を軽減しています。EU域内の国境を越えた貿易により、オランダおよびオーストリアの工場からのドライバーおよび光学部品の迅速な出荷が可能となっていますが、アジアからのガリウム制限に関する地政学的リスクにより、ドイツのバイヤーは欧州の半導体イニシアチブを模索するよう促されています。

競争環境

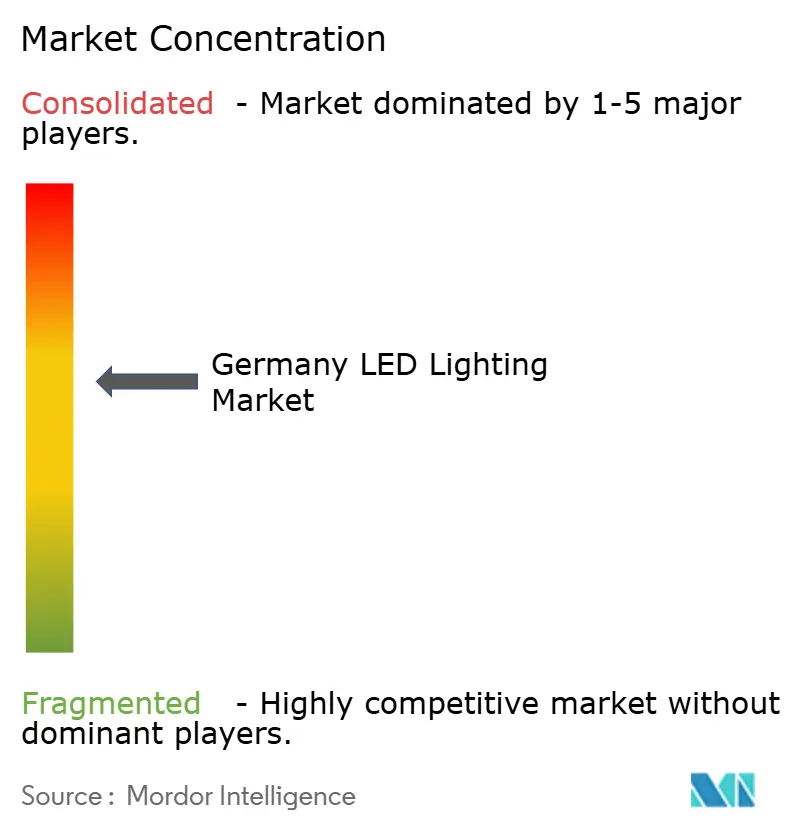

欧州拠点のリーダーであるSignifyとams OSRAMが一般照明市場のシェアを守る一方、SITECOやTRILUXなどの国内専門企業が産業・小売ニッチを支配しており、市場の断片化は中程度にとどまっています。競争上の優位性はコモディティランプではなく統合ソリューションにかかっています。SITECOは200 lm/Wを超える照明器具を市場投入し、ドイツの顧客に対して年間300万トンのCO₂削減を主張することで、気候に関するナラティブを強化しています。TRILUXによるAnsorgの買収は、高い演色性とグレア制御を必要とする自動車ショールームという垂直市場へのリーチを拡大しました。

アジアのメーカーは低マージンの改修電球カテゴリーに大量参入していますが、欧州の認証ハードルとローカルコンテンツ選好により、仕様を重視するプロジェクトへの参入は限定的です。コスト競争に対抗するため、ドイツ企業は垂直統合を拡大しています。ams OSRAMの2025年7月のEUR5億の社債発行は半導体キャパシティの資金として国内照明器具組み立てのリードタイムを短縮します。エコシステムのコラボレーションが今や差別化を推進しており、ZumtobelはIoTアナリティクスを照明にバンドルし、通信事業者はルミネアに5Gノードを共同展開することでベンダーをスマートインフラのバリューチェーンにより深く組み込んでいます。

ドイツLED照明業界のリーダー企業

OSRAM Licht AG

Signify N.V.

Trilux GmbH and Co. KG

Zumtobel Group AG

Siteco GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Zumtobel Groupは2023/24年度決算を発表し、世界的な逆風にもかかわらずドイツの収益が持続していることを確認しました。

- 2025年7月:ams OSRAMはシニアノートとしてEUR5億を調達し、マイノリティプットオプションの借り換えおよび転換社債の買い戻しを行い、ドイツの半導体ラインの資本を確保しました。

- 2025年5月:O2テレフォニカはドイツの25大都市全域での5G対応LED街路灯の全国展開を開始しました。

- 2025年1月:DHLフレートはベルリンに物流ハブを開設し、同社の企業ネットゼロ目標に沿ったスマートLEDシステムを導入しました。

ドイツLED照明市場レポートの調査範囲

農業照明、商業、産業・倉庫、住宅は屋内照明のセグメントとして対象。公共施設、街路・幹線道路、その他は屋外照明のセグメントとして対象。昼間走行灯(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他は自動車ユーティリティ照明のセグメントとして対象。二輪車、商用車、乗用車は自動車車両照明のセグメントとして対象。| ランプ |

| ルミネア・照明器具 |

| 直接販売 |

| 卸売・小売 |

| Eコマース |

| 新規設置 |

| 改修設置 |

| 商業オフィス |

| 小売店舗 |

| ホスピタリティ |

| 産業 |

| 高速道路・幹線道路 |

| 建築 |

| 公共施設 |

| 病院 |

| 園芸・植物園 |

| 住宅 |

| 自動車 |

| その他(化学、石油・ガス、農業) |

| 屋内 |

| 屋外 |

| 自動車 |

| 製品タイプ別 | ランプ |

| ルミネア・照明器具 | |

| 流通チャネル別 | 直接販売 |

| 卸売・小売 | |

| Eコマース | |

| 設置タイプ別 | 新規設置 |

| 改修設置 | |

| 用途別 | 商業オフィス |

| 小売店舗 | |

| ホスピタリティ | |

| 産業 | |

| 高速道路・幹線道路 | |

| 建築 | |

| 公共施設 | |

| 病院 | |

| 園芸・植物園 | |

| 住宅 | |

| 自動車 | |

| その他(化学、石油・ガス、農業) | |

| エンドユーザー別 | 屋内 |

| 屋外 | |

| 自動車 |

市場の定義

- 屋内照明 - 住宅用、商業用、産業用建物の屋内部分および農業照明を照らすために使用されるLEDを使用したすべてのランプおよび照明器具・ルミネアを含みます。LEDは他の照明技術と比較して高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外部の照明に使用されるLED照明器具を含みます。例えば、街路や高速道路、交通ハブ、スタジアム、駐車スペースなどの公共施設を照らすために使用されるLED照明器具が該当します。

- 自動車照明 - 照明および信号目的のために設置された照明器具を指します。車両の外部および内部照明の双方に使用されます。ヘッドランプ、フォグランプ、昼間走行灯(DRL)は外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LED照明器具が設置されるエンドユース用途領域を指します。例えば、屋内照明においては住宅、商業、産業がエンドユーザーカテゴリーとなります。自動車照明においては、主なエンドユーザーとして自動車メーカーおよびアフターマーケット販売が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系における光束の単位であり、あらゆる方向に均等に放射する1カンデラ強度の光源が立体角を通じて放射する光量に等しいです。 |

| フートキャンドル | フートキャンドル(またはfoot-candle、fc、lm/ft²、ft-cと表記)は光強度の測定単位です。1フートキャンドルは、1平方フィートを1ルーメンの光で満たすのに十分な光量として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下での自然な色の再現性を、太陽光と比較して測定するものです。指数は0から100で測定され、完全な100は光源下の物体の色が自然な太陽光の下と同じように見えることを示します。 |

| 光束 | 光束は、光源または照明器具が発する可視光の電力の尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じた値を指し、キロワット時/年(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源装置)は12VDCまたは24VDCです。定電圧仕様のLED照明は通常、正常動作に必要な入力電圧量を規定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定の出力電流(mA)向けに設計されています。定電流ドライバーで動作するLEDは、通常ミリアンペア(mA)またはアンペア(A)で規定された所定の電流供給量を必要とします。これらのドライバーは電子回路上の電圧を変化させることで、LEDシステム全体を通じて電流を一定に保ちます。 |

| 最小エネルギー性能基準(MEPS) | 最小エネルギー性能基準は、商業目的で供給または使用される前に機器・設備が満たさなければならない最低限のエネルギー性能レベルを規定します。 |

| 発光効率 | 発光効率は、照明産業で一般的に使用される測定値であり、光源が所定の電力量を使用して可視光を放射する能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク放電灯で使用)またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を光源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの使用可能時間を時間単位で表したものです。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「温かい」(黄色)または「冷たい」(青色)かを測定する尺度です。ケルビン目盛りの度数(K)で測定され、数値が高いほど光が「冷たく」なります。「K」の数値が低いほど、光が「温かく」なります。 |

| 防塵・防水性能評価(IP等級) | 電球または照明器具のIP(侵入保護)等級は、ほこりや水に対する保護レベルを示します。 |

| 忠実度指数 | 一般的な色忠実度指数Rfは、試験光源によるサンプルセット全体の色外観の再現(演色)が基準光源と比較して平均的にどれだけ忠実であるかを表します。 |

| 色域指数 | 色域面積は、「二次元色度図または色空間の平面において、光源で照らされた試験色サンプルのセットによって囲まれる面積」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを記述します。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、色、電圧、輝度などの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、光を直接当てることで物体を強調します。アクセント照明は、玄関などの場所を際立たせたり、劇的な効果を演出したりするために、住宅の内外で使用されます。 |

| 調光対応ドライバー | 調光ドライバーは二つの機能を持ちます。ドライバーとして、230V交流(AC)の電源入力を低電圧直流(DC)出力に変換します。調光器として、LEDに流れる電気エネルギー量を低減し、LEDを暗くします。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 蛍光とは、可視光や紫外線などの電磁放射を吸収した後に光を放射する材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放射される単位立体角当たりの光出力を測定します。 |

| ルクス | ルクスは、所定のエリアにおける光出力量を測定するために使用されます。1ルクスは1平方メートル当たり1ルーメンに等しいです。これにより、存在する可視光の総「量」および表面の照度を測定することができます。 |

| 均一性(U0) | 照明の均一性は、屋内外の視覚的パフォーマンスに大きな影響を与えます。均一性(U0と表記)の値は、現在の照明規定に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で除することで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目で見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長範囲を可視光と呼びます。通常、人間の目は380ナノメートルから700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることによりLEDの明るさを制御します。電流制御調光はスムーズで、高精細映像にも対応しています。光出力の最低5%まで調光することのみ可能です。 |

| デザインライトコンソーシアム | 米国とカナダのエネルギー効率関係者のパートナーシップであり、「商業部門向けの高品質、高性能かつエネルギー効率の高い照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)とは、プリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流 | 交流は、直流とは対照的に、一方向にのみ流れる電流ではなく、定期的に方向を逆転し、時間とともに大きさが連続的に変化する電流です。 |

| 直流 | 直流(DC)は単一方向の電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビーム拡散とも呼ばれる)は、光がどのように分布するかの尺度です。光の中心線に垂直な任意の平面において、ビーム角とは光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベース太陽光発電ハイマスト照明システム | 太陽光発電LEDハイマストライトは、主要交差点(環状道路、外環道路)の中央に設置された高輝度照明灯(6〜8灯)を光源とする高架型照明であり、光がない場合(指定された時間または毎晩定期的な時間)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは、光を放射する素子の一種であり、回路基板に平面実装してはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に、複数のLEDチップ(通常9個以上)がメーカーによって基板に直接接着され、単一のモジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列並行する電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球とは、フィラメントをグラフェンでコーティングしたLED電球のことです。グラフェンLED電球は通常のLED電球よりも10%効率が高く、製造コストおよび購入コストが低いとされています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)およびSONランプに代わるエネルギー効率の高い代替品として設計されています。金属構造体上に多数のLEDを使用して十分な光量を提供します。このLEDの配置はトウモロコシの穂のように見えることから、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定地域での一人当たりの平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電ステーションまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電に電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは自動車の前部に装着され、前方の道路を照らす照明装置です。ロービームおよびハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| 昼間走行灯(DRL) | 昼間走行灯は、道路を走行する自動車または自転車の前部に装着された白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前後に装着された照明であり、曲がる方向を点滅で示します。 |

| ストップライト | ブレーキ使用時に点灯し、車が停車していることを示すために自動車の後部に装着された赤色灯です。 |

| バックライト | バックライトは車両後部に装着され、後退を示します。 |

| テールライト | 道路車両の後部に装着された暗闇でも視認できる赤色灯です。ストップライト、バックライト、方向指示灯はすべてその一部です。 |

| フォグランプ | 霧の中での視界確保や他のドライバーへの車両存在の警告のために使用される自動車の強力なライトです。 |

| 乗用車 | 乗用車とは、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的とし、最大8〜9席に設計されたものです。 |

| 商用車 | 商用車(バス、トラック、バン)とは、貨物の輸送または有償旅客の輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車とは、2つの車輪で走行する乗り物です。 |

| 街路・幹線道路 | 道路および街路はいずれも、車両、人、動物が通行できる地面上の舗装された平坦な表面を指します。街路は通常、都市や町にあり、両側に住宅や建物がある場合が多いです。幹線道路は郊外にあり、森林や田畑を通ることがあります。 |

| 園芸照明 | 園芸とは、高品質の集約的に栽培された食用植物および観賞植物を持続可能な方法で育て、生産し、販売し、活用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するために、最初にすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、走行中の自動車台数、LED総輸入額、照明用電力消費量など、対象国および地域に関する重要情報を記録または内部計算に基づいて推定しました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産台数、道路ネットワークなどの主要変数を特定しました。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: データおよびLED価格、LED普及率、プロジェクトマクロ・ミクロ経済要因を含む重要な業界トレンドデータ(変数)を市場予測の構築に活用しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数学モデルを通じて導き出されたすべての市場数値および変数を、調査対象のすべての市場における一次調査専門家の広範なネットワークを通じて検証しました。回答者は、調査対象市場の総合的な見取り図を得るために、あらゆるレベルおよび職能にわたって選出されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム