不妊治療サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 39.88 十億米ドル |

| 市場規模 (2030) | 63.36 十億米ドル |

| 成長率 (2025 - 2030) | 9.70% CAGR |

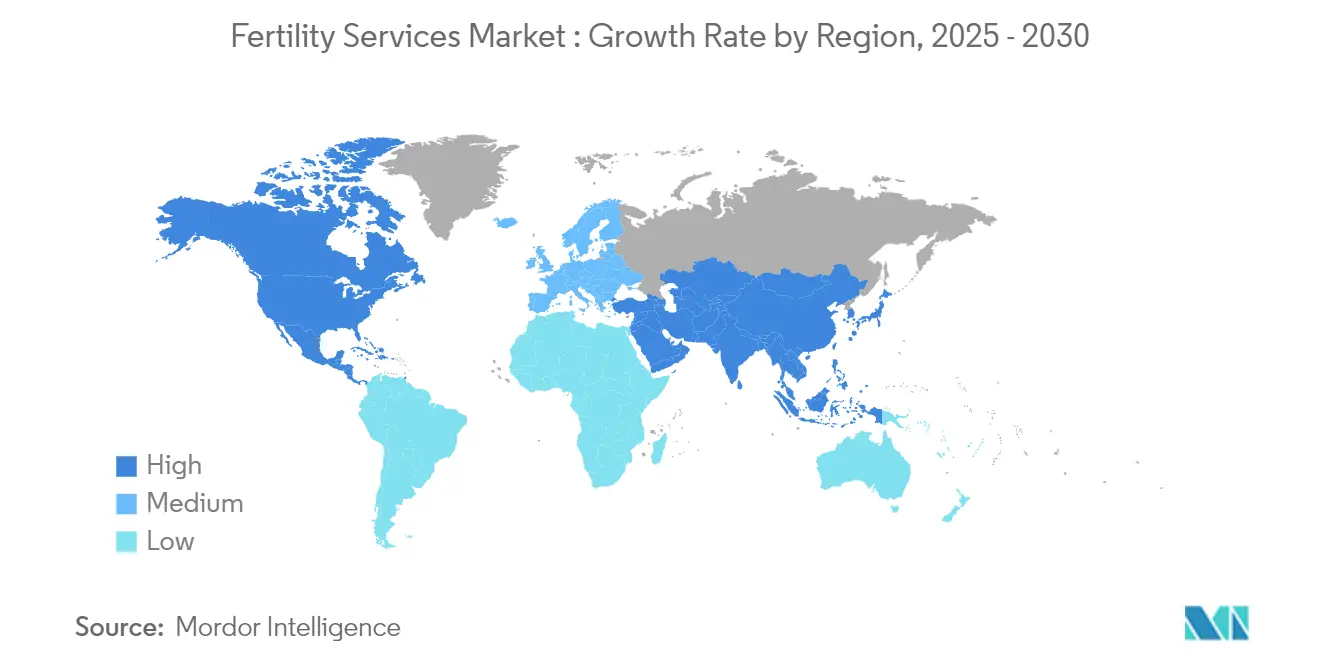

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

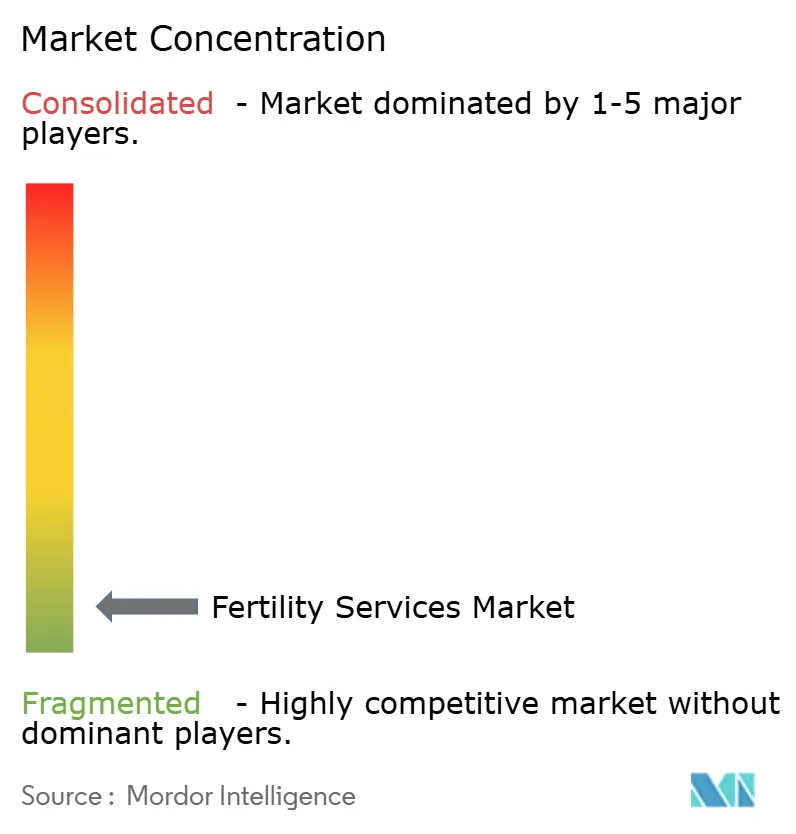

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不妊治療サービス市場分析

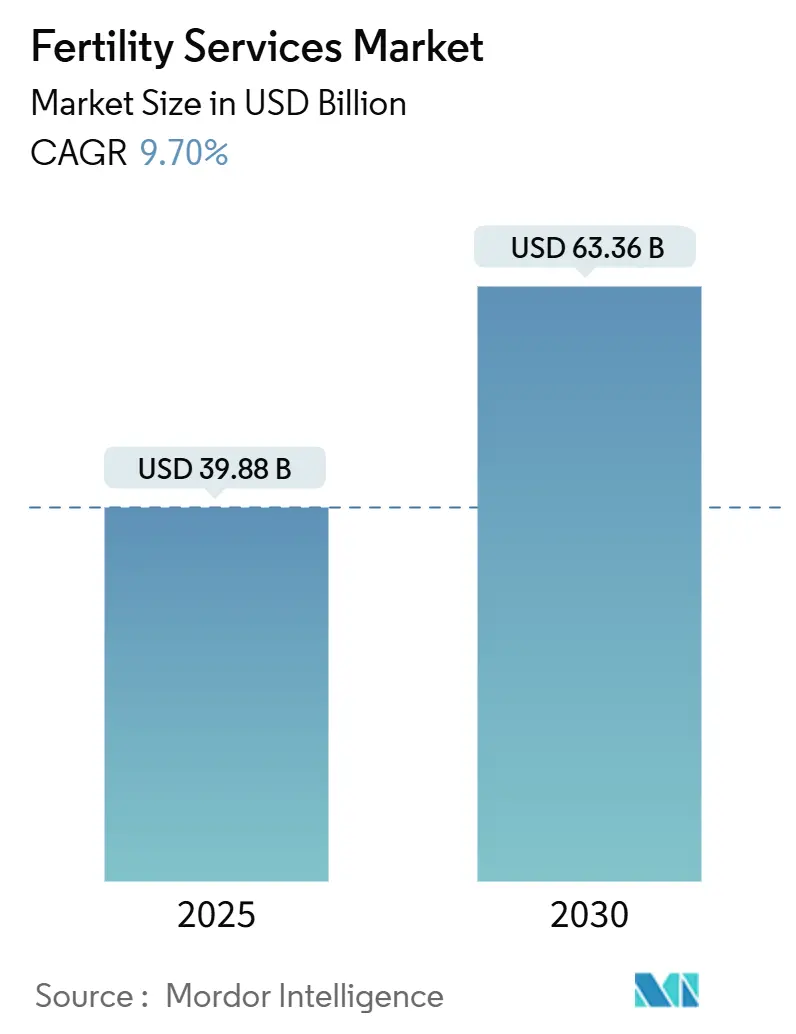

不妊治療サービス市場規模は2025年に397億8,800万米ドルと推定され、予測期間(2025年〜2030年)中にCAGR 9.70%で成長し、2030年までに633億6,000万米ドルに達すると予測されています。

不妊治療サービス市場概要

不妊治療サービス業界は、社会規範の変化と人口動態の変化によって大きな変革を経験しています。特に先進国における晩婚・晩産化の傾向が高まり、生殖補助に対する相当な需要が生まれています。世界保健機関(WHO)の2023年の最新推計によると、世界中のカップルの約17.5%が不妊の問題を抱えており、専門的な生殖医療サービスの必要性が高まっていることが浮き彫りになっています。また、業界では消費者層の顕著な変化も見られ、シングルペアレントやLGBTQ+の個人が不妊治療を求めるケースが増加しています。このような患者層の変化を受け、不妊治療クリニックはサービス内容を拡充し、より包括的な治療アプローチを採用するようになっています。

市場は、急速な技術進歩と治療方法の革新によって大きな成長を遂げています。2023年5月、Oma Fertilityは人工知能とロボット工学を導入した3つの新クリニックを開設して事業を拡大し、人間中心のケアに重点を置き続けています。同社は、AIを搭載した顕微鏡システム「Oma Sperm InSight」を導入しました。このシステムにより、胚培養士は従来の方法と比較して20〜30倍多くの精子細胞を分析できるようになり、選別プロセスが最適化されています。このような先進技術の採用により、成功率と治療成果が大幅に向上し、潜在的な患者にとっての不妊治療サービスの魅力が全体的に高まっています。

戦略的な統合と国際展開が、不妊治療サービスの市場環境における顕著な特徴となっています。2024年1月、主要な不妊治療クリニックネットワークの一つであるIndira IVFは、ネパールのカトマンズに病院を開設し、初の海外進出を果たしました。今後は東南アジア、欧州、中東、アフリカ市場への展開も計画しています。この拡大トレンドは、患者が異なる国でコスト効率の高い治療オプションを求めるクロスボーダーの生殖医療ツーリズムの増加によって補完されています。また、業界では戦略的パートナーシップの急増も見られ、不妊治療クリニックがバイオテクノロジー企業と連携して技術力とサービス内容を強化しています。

卵子凍結を中心とした妊孕性温存サービスは、ライフスタイルの選択肢の多様化と生殖に関する選択肢への意識の高まりを背景に、人気が急上昇しています。著名な不妊治療グループであるKindbodyのデータによると、2023年4月から2024年4月にかけて卵子凍結サイクルが50%増加し、前年比で大幅な上昇を記録しています。この増加傾向は、将来の家族計画に向けて生殖の選択肢を守ることを目指す人々向けに特化したクリニックやプログラムの設立を促進しています。さらに、業界は患者教育と支援への取り組みを強化しており、クリニックは不妊治療の医学的側面と感情的側面の両方を包括するホリスティックなプログラムを展開しています。

世界の不妊治療サービス市場のトレンドと洞察

世界全体における不妊率の上昇

不妊は、医療システムおよび関連産業に重大な影響をもたらす世界的な健康問題となっています。2023年、世界保健機関(WHO)は、西太平洋地域が生涯不妊有病率において23.2%と最も高い数値を記録したと報告しました。高所得国では有病率が17.8%、低・中所得国では16.5%と報告されています。この上昇傾向は、晩産化の決断、環境的影響、ライフスタイルの変化などの要因によって引き起こされています。多嚢胞性卵巣症候群(PCOS)などの疾患の有病率の増加が、不妊の問題をさらに悪化させています。2023年には、国際ガイドラインに基づくPCOSの世界的有病率は6.3%と推定されており、多嚢胞性卵巣形態(PCOM)を含むロッテルダム基準では、より高い9.8%の有病率が示されています。さらに、環境毒素、ストレス、ライフスタイルの選択への曝露による精子の質と数の低下を含む男性不妊要因が、近年ますます重要性を増しています。

現代のライフスタイルの選択が不妊率に与える影響はより明確になっており、ストレスレベルの上昇、肥満、喫煙、飲酒などの要因が重要な役割を果たしています。最近の研究では、特定の化学物質や電磁放射線への職業的曝露も、働く専門職の不妊率低下に寄与していることが明らかになっています。さらに、特に先進国における結婚や妊娠の先送りの傾向が、年齢に関連した不妊の問題を引き起こし、自然妊娠が困難になった多くのカップルが医療的支援を求めるようになっています。

生殖補助医療(ART)における技術の進歩

生殖補助医療(ART)における技術の進歩は、不妊治療を大きく変革し、成功率の向上と治療選択肢の拡大をもたらしています。2025年1月、国立医療研究機構(NIHR)の資金援助を受けた研究が、人工知能(AI)が体外受精(IVF)の成功率を向上させる可能性を強調しました。この研究では、AIが卵子を収容する小さな卵巣嚢胞である卵胞を標的とする最適なタイミングを正確に判断する能力を持ち、IVFの成功確率を高めることが強調されました。さらに、着床前遺伝子検査(PGT)などの高度な遺伝子スクリーニング技術により、生存可能な胚のより正確な特定が可能となり、遺伝性疾患のリスクが低減されています。これらの革新により、不妊治療の効率性とアクセシビリティが向上し、患者が直面する感情的・経済的な課題が同時に軽減されています。

新しい実験室技術と機器の登場も、遺伝物質のより良い保存と受精成果の改善に貢献しています。タイムラプスイメージングシステムにより、培養環境を乱すことなく胚の発育を継続的に監視できるようになり、生存可能な胚のより良い選別につながっています。さらに、凍結保存技術の進歩により、凍結卵子および胚の生存率が大幅に向上し、不妊治療のタイミングに柔軟性が生まれ、不妊治療手術の全体的な成功率が向上しています。胚の取り扱いと培養の自動化システムの開発により、人為的ミスが減少し、実験室手順の標準化が改善されています。

生殖医療に関する意識の向上

生殖医療に関する意識の向上は、医療機関や不妊治療専門家が実施する包括的な教育イニシアチブと啓発プログラムによって推進されています。2023年9月、ピュー・リサーチ・センター(PRC)が実施した調査では、米国における初産年齢の平均上昇が不妊治療の採用増加を促進していることが明らかになりました。これらの治療を利用する成人の割合は42%に増加しており、5年前に記録された33%と比較して増加しています。ソーシャルメディアプラットフォームとデジタルヘルスリソースは、不妊治療と生殖医療に関する情報の普及において重要な役割を果たし、スティグマを打ち破り、不妊に関するオープンな議論を促進しています。医療提供者もまた、教育的アウトリーチプログラムを拡充し、ワークショップ、ウェビナー、カウンセリングサービスを提供して、個人が生殖医療について十分な情報に基づいた決断を下せるよう支援しています。

不妊治療に対する社会的態度の変化は、様々な治療選択肢と成功率に関する情報へのアクセス改善を伴っています。不妊治療クリニックと医療提供者は透明性のあるコミュニケーション戦略を採用し、治療プロトコル、成功率、潜在的リスクに関する詳細な情報を提供しています。サポートグループとオンラインコミュニティは、不妊治療の過程で感情的なサポートと実践的なアドバイスを求める個人にとって貴重なリソースとして台頭しています。さらに、職場の方針も不妊治療に対応するよう進化しており、多くの組織が治療を受けている従業員に対して不妊治療給付と柔軟なスケジュール調整オプションを提供するようになっています。

不妊治療サービスへの遠隔医療の統合

不妊治療サービスにおける遠隔医療の採用は、生殖医療の提供方法に革命をもたらしています。例えば、2025年1月、この分野の著名なプロバイダーであるニューヨークのReproductive Medicine Associates(RMA)は、主要な24時間365日対応の不妊治療サポートプラットフォームであるConceiveとの戦略的パートナーシップを発表しました。このコラボレーションは、マンハッタン、ブルックリン、ウェストチェスターにあるRMAの施設での患者体験を向上させることを目的としています。このパートナーシップは、不妊治療に伴う感情的な課題を軽減しながら、患者の治療成果を改善することに焦点を当てたRMA of New Yorkの戦略的方針を反映しています。オンライン診療は不妊治療サービスのアクセシビリティを拡大し、遠隔地の患者や多忙なスケジュールを持つ患者に対応しています。さらに、デジタルヘルスプラットフォームにより、治療プロセス全体を通じた継続的なモニタリングとサポートが可能になっています。モバイルアプリケーションと患者ポータルの統合により、医療提供者と患者間のコミュニケーションが合理化され、治療の進捗状況と投薬スケジュールのリアルタイム追跡が可能になっています。これらの技術的進歩により、従来の不妊治療に伴う時間と移動の要件が大幅に削減されています。

遠隔医療サービスの拡大は、不妊治療に関わる様々な医療提供者間のより良い連携も促進しています。デジタルプラットフォームにより、専門家間での医療記録、検査結果、治療計画のシームレスな共有が可能となり、より協調的で効率的なケアの提供につながっています。遠隔モニタリング機能により、医療提供者は患者の薬物反応を追跡し、治療プロトコルを迅速に調整できるようになっています。さらに、遠隔医療プラットフォームへの人工知能の統合により、患者データを分析して治療のタイミングと投薬量を最適化するアルゴリズムを活用した、よりパーソナライズされた治療アプローチが可能になっています。この技術的統合は、治療成果を改善するだけでなく、不妊治療における患者体験全体を向上させています。

不妊治療サービス市場 手術・処置セグメント分析

不妊治療サービス市場における体外受精(IVF)セグメント

体外受精(IVF)は、不妊治療サービス市場において支配的なセグメントとしての地位を維持しており、2024年には市場シェアの約45%を占めています。この大きな市場プレゼンスは、高い成功率と胚培養および遺伝子検査能力における継続的な技術改善に起因しています。セグメントの強みは、先進国におけるIVF手術への保険適用の拡大と着床前遺伝子検査の採用増加によってさらに強化されています。胚選別への人工知能の統合により成功率が大幅に向上し、IVFは医療提供者と患者の間で最も選ばれる選択肢となっています。さらに、都市部における晩産化の傾向の高まりがIVFサービスへの需要を持続させています。セグメントの堅調なパフォーマンスは、専門的なIVFセンターの設立と世界中で増加する訓練を受けた不妊治療専門家の数によっても支えられています。

不妊治療サービス市場における代理出産セグメント

代理出産セグメントは、不妊治療サービス市場において高成長カテゴリーとして台頭しています。この成長は主に、妊娠代理出産の取り決めに対する受容の高まりと、様々な国における法的枠組みの拡大によって推進されています。セグメントの加速は、有利な規制と費用対効果の高いサービスが国際的な患者を引き付けている発展途上国において特に顕著です。胚移植技術の技術的進歩と成功率の向上が、代理出産の取り決めへの信頼を高めています。クロスボーダーの代理出産サービスの台頭と、サポートネットワークや代理出産機関の増加により、より構造化されたアクセスしやすい市場が形成されています。さらに、同性カップルやシングルペアレントに対する代理出産権の認識の高まりが、新たな市場機会を開いています。セグメントの成長は、主要な不妊治療センター全体での医療インフラの改善と代理出産プロトコルの標準化によっても支えられています。

不妊治療サービス市場 サービスセグメント分析

不妊治療サービス市場における非ドナーサービスセグメント

非ドナーサービスセグメントは、世界の不妊治療サービス市場において支配的な勢力として台頭しています。この大きな市場ポジションは主に、患者自身の遺伝物質を使用した治療への選好の高まりに起因しており、これは個人的・文化的な好みと一致することが多いです。セグメントの優位性は、先進国における広範な保険適用と高度な生殖技術の統合の進展によってさらに強化されています。さらに、セグメントは妊孕性温存技術と遺伝子検査能力における継続的な技術進歩の恩恵を受けています。不妊治療クリニックネットワークの拡大と治療プロトコルの標準化も、このセグメントの市場リーダーシップを維持する上で重要な役割を果たしています。さらに、非ドナー手術の成功率の向上と患者の意識の改善が、世界市場における支配的な地位を強化しています。

不妊治療サービス市場におけるドナーサービスセグメント

ドナーサービスセグメントは、不妊治療サービス市場において大幅な成長率を示すと予測されています。この加速した成長は、様々な文化的背景におけるドナー支援生殖の受容の高まりや、世界的にドナーサービスを支援する法的枠組みの拡大など、いくつかの要因によって推進されています。セグメントは、不妊治療の解決策を求める同性カップルやシングルペアレントからの需要の増加により、大きな勢いを経験しています。ドナースクリーニングプロセスの技術的進歩と成功率の向上が、ドナーサービスの魅力を大幅に高めています。セグメントの成長は、包括的なドナーデータベースの開発と厳格な品質管理措置の実施によってさらに推進されています。さらに、国際的なドナープログラムとクロスボーダーの不妊治療サービスの利用可能性の向上が、新たな成長機会を生み出しています。遺伝子検査とカウンセリングサービスの統合もセグメントの急速な拡大に貢献しており、不妊治療の解決策を求める将来の親にとってますます魅力的なものとなっています。

不妊治療サービス市場 サービス提供者セグメント分析

不妊治療サービス市場における不妊治療クリニックセグメント

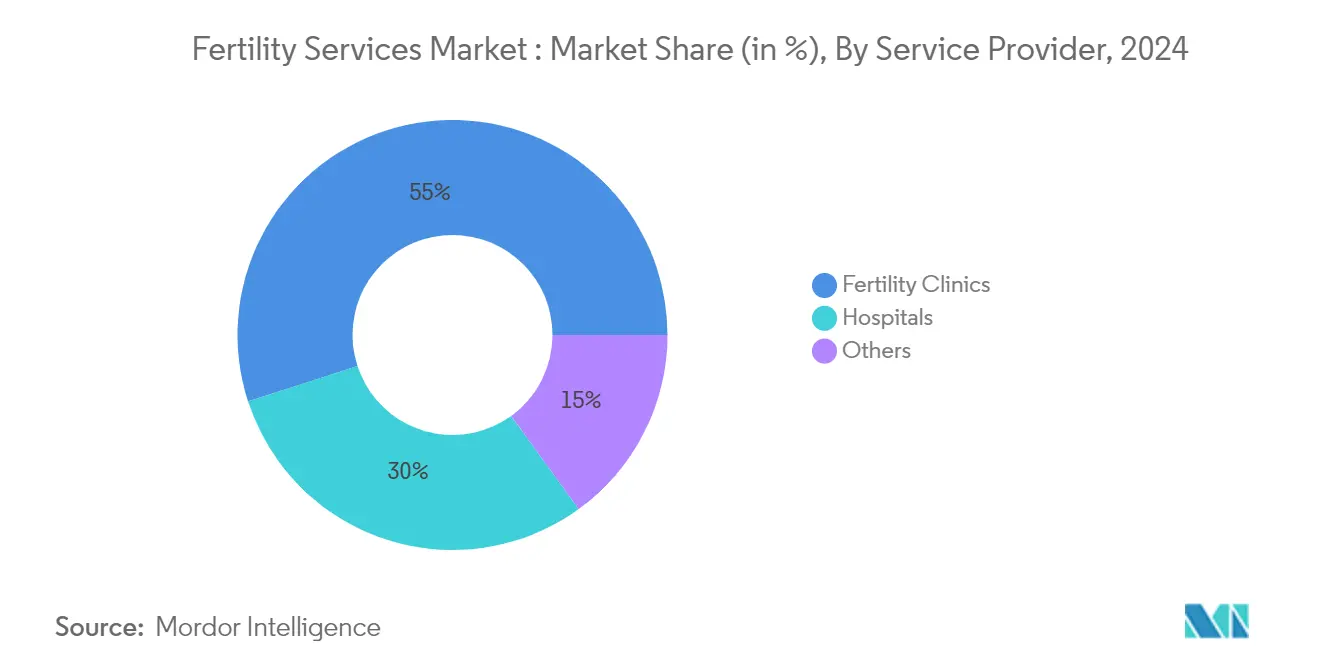

不妊治療クリニックは、不妊治療サービス市場において支配的なセグメントとして台頭しており、2024年には市場シェアの約55%を占めています。この大きな市場ポジションは、生殖医療と包括的な不妊治療ソリューションへの専門的な注力に起因しています。これらの専門施設は、不妊治療専用に設計された最先端の機器、専門的な知識、パーソナライズされたケアプロトコルを提供しています。セグメントの優位性は、特に先進地域における独立した不妊治療センターの増加によってさらに強化されています。現代の不妊治療クリニックは、タイムラプスイメージング、遺伝子検査能力、胚取り扱いの自動化システムなどの先進技術を取り入れています。不妊治療クリニックへの選好は、より高い成功率、専門的なスタッフトレーニング、標準的および複雑な不妊治療の両方を一か所で提供できる能力によっても推進されています。さらに、多くの不妊治療クリニックが精子バンクや卵子バンクとの強力なパートナーシップを確立し、サービス内容と市場ポジションを強化しています。

不妊治療サービス市場における病院セグメント

病院セグメントは、不妊治療サービス市場において最も高い成長率を経験すると予測されており、2025年から2030年にかけて推定CAGR 11%が見込まれています。この加速した成長は主に、主要な病院ネットワーク内への不妊治療部門の統合の増加によって推進されており、患者に包括的な医療サポートと救急医療施設の利点を提供しています。病院は、高度な生殖技術と専門的な不妊治療ユニットへの投資を通じて、不妊治療サービスを急速に拡大しています。セグメントの成長は、宿泊施設と術後ケアを含むパッケージを提供する病院による不妊治療のための医療ツーリズムの増加傾向によってさらに推進されています。病院での不妊治療に対する保険適用の利用可能性もこの成長軌道に貢献しています。さらに、病院は不妊治療専門家とのパートナーシップを増やし、生殖医療の卓越センターを設立することで、市場における競争力を高めています。セグメントはまた、不妊治療を求める患者の間でワンストップ医療ソリューションへの選好の高まりからも恩恵を受けています。

不妊治療サービス市場 地域セグメント分析

北米の不妊治療サービス市場

北米の不妊治療サービス市場は、高度な医療インフラ、高い意識レベル、生殖補助医療の採用増加によって堅調な成長を示しています。米国、カナダ、メキシコがこの地域の主要市場を構成しており、晩産化、不妊率の上昇、支援的な保険適用などの要因が市場拡大に貢献しています。主要な不妊治療クリニックの存在、IVF手術における技術的進歩、不妊治療の受容の高まりが地域市場の状況をさらに強化しています。

米国の不妊治療サービス市場

米国は北米の不妊治療サービス市場を支配しており、2024年には地域市場シェアの約85%を占めています。同国のリーダーシップポジションは、高度な医療システム、主要な不妊治療クリニックの存在、包括的な不妊治療オプションに起因しています。晩産化の傾向の高まり、男女ともに不妊率の増加、妊孕性温存オプションに関する意識の向上が市場成長を促進しています。さらに、Oma FertilityのAI駆動精子選別技術などの革新に代表される不妊治療への人工知能とロボット工学の統合が、市場の技術的進歩を示しています。

カナダの不妊治療サービス市場

カナダは北米において最も急成長している市場として台頭しており、2025年から2030年にかけて約8%の成長率が見込まれています。カナダ市場は、消費者の健康意識の向上と予防医療に関する意識の高まりにより急速な拡大を遂げています。同国の堅固な医療システムと支援的な規制環境が市場成長に有利な条件を生み出しています。カナダの消費者は天然・ハーブサプリメントをますます受け入れており、脳の健康製品への需要を促進しています。市場は、研究活動の増加、高齢化人口の増加、若い世代の間でのメンタルウェルネスへの関心の高まりによってさらに強化されています。

欧州の不妊治療サービス市場

欧州の不妊治療サービス市場は、ドイツ、フランス、英国、イタリア、スペインにわたる包括的なカバレッジで大きな発展を示しています。この地域は、高度な医療インフラ、支援的な規制枠組み、不妊治療に関する公衆の意識の向上から恩恵を受けています。欧州市場は、高品質な医療基準、革新的な治療アプローチ、不妊治療サービスのための医療ツーリズムの増加を特徴としています。最先端技術の統合とパーソナライズされた治療プロトコルが地域の市場ポジションをさらに強化しています。

ドイツの不妊治療サービス市場

ドイツは欧州の不妊治療サービス市場をリードしており、2024年には地域市場シェアの約25%を占めています。同国の市場リーダーシップは、堅固な医療インフラ、高度な医療技術の採用、不妊治療に対する包括的な保険適用によって支えられています。ドイツの不妊治療クリニックは、高い成功率、厳格な品質基準、革新的な治療アプローチで知られています。生殖医療における研究開発への同国の強い注力が市場成長を継続的に推進しています。

英国の不妊治療サービス市場

英国は、2025年から2030年にかけて約8.5%のCAGRが見込まれる顕著な成長ポテンシャルを示しています。市場の急速な拡大は、民間セクターへの投資の増加、妊孕性温存オプションに関する意識の向上、生殖補助技術における技術的進歩によって推進されています。英国の不妊治療セクターは、強力な規制監督、高品質な臨床実践、様々な不妊治療オプションの受容の高まりから恩恵を受けています。患者ケアの卓越性と成功率の継続的な改善への同国の注力が、加速した成長軌道に貢献しています。

アジア太平洋の不妊治療サービス市場

アジア太平洋の不妊治療サービス市場は、中国、日本、インド、オーストラリアにわたって動的な成長ポテンシャルを示しています。地域の市場拡大は、医療インフラの改善、可処分所得の増加、不妊治療に関する意識の向上によって推進されています。不妊率の増加は、ライフスタイル要因の変化や晩婚化と相まって、市場成長に貢献しています。地域はまた、医療ツーリズム、技術的進歩、不妊治療へのアクセシビリティの向上からも恩恵を受けています。

中国の不妊治療サービス市場

中国はアジア太平洋の不妊治療サービス市場において支配的な勢力として台頭しています。同国の市場リーダーシップは、大きな人口基盤、成長する中産階級の人口動態、生殖補助技術の受容の高まりに起因しています。中国市場は、医療インフラの継続的な改善、不妊治療クリニックへの投資の増加、生殖医療に関する意識の向上から恩恵を受けています。政府の支援政策と民間セクターの参加の増加が中国の市場ポジションをさらに強化しています。

インドの不妊治療サービス市場

インドはアジア太平洋地域において最も急成長している市場を代表しています。同国の急速な市場拡大は、不妊治療に関する意識の向上、医療インフラの成長、可処分所得の増加によって推進されています。医療ツーリズムにおけるインドの競争優位性は、熟練した医療専門家の存在と費用対効果の高い治療オプションと相まって、成長の勢いに貢献しています。同国の不妊治療サービスセクターは、技術的進歩と生殖補助技術の受容の高まりから恩恵を受けています。

中東・アフリカの不妊治療サービス市場

南アフリカとアラブ首長国連邦からの主要な貢献を持つ中東・アフリカの不妊治療サービス市場は、有望な成長見通しを示しています。地域の市場発展は、医療投資の増加、不妊治療に関する意識の向上、医療ツーリズムの増加を特徴としています。アラブ首長国連邦が規模の面で地域市場をリードしており、南アフリカが最も速い成長ポテンシャルを示しています。地域の市場拡大は、医療インフラの改善、技術的進歩、生殖補助技術の受容の高まりによって支えられています。

南米の不妊治療サービス市場

主にブラジルとアルゼンチンによって代表される南米の不妊治療サービス市場は、安定した成長ポテンシャルを示しています。地域の市場発展は、医療インフラの改善、不妊治療に関する意識の向上、生殖補助技術へのアクセシビリティの向上によって支えられています。ブラジルが地域最大の市場として台頭しており、アルゼンチンが最も速い成長ポテンシャルを示しています。地域の市場拡大は、医療ツーリズム、技術的進歩、人口の間での不妊治療の受容の高まりによってさらに推進されています。

競合環境

不妊治療サービス市場のトップ企業

世界の不妊治療サービス市場は、PFCLA、Mayo Foundation for Medical Education and Research (MFMER)、Cleveland Clinic、Apricity Fertility UK Limited、Kings Fertility Limited、Dallas IVF、Midwest Fertility Specialists、Europe IVF、Care Fertility、Aspire Fertility、Virtus Health、Monash IVF Groupなどの主要プレーヤーによってリードされています。これらの企業は、特に生殖補助医療(ART)と遺伝子検査能力における継続的な製品革新を通じて市場成長を推進しています。業界では、地理的プレゼンスの拡大とサービスポートフォリオの強化を目的とした重要な戦略的パートナーシップとコラボレーションが見られています。市場リーダーは、AIを活用した胚選別やデジタルヘルスプラットフォームなどの技術統合にますます注力しながら、有機的成長と買収の両方を通じてクリニックネットワークを拡大しています。業務効率化の取り組みは、クリニックネットワーク全体でのプロトコルの標準化、成功率の向上、パーソナライズされたケアアプローチによる患者体験の強化に集中しています。

市場構造は統合の加速傾向を示す

不妊治療サービス市場は、グローバルコングロマリットと専門的な地域プロバイダーの両方が大きな市場プレゼンスを維持するハイブリッドな競争構造を示しています。大手多国籍医療企業は、広範なクリニックネットワークと包括的なサービス提供を通じて支配的なポジションを確立しており、専門的な不妊治療クリニックは深い地域市場の知識とパーソナライズされたケアアプローチを通じて強力な地域プレゼンスを維持しています。市場は、大手プレーヤーが地理的フットプリントとサービス能力を拡大するために地域クリニックを買収するにつれて、統合が加速しています。

業界の状況は、様々なレベルの垂直統合を特徴としており、一部のプレーヤーは治療プロセス全体を完全に管理する一方、他のプレーヤーはバリューチェーンの特定のセグメントに注力しています。市場リーダーは、サービス内容を強化するために遺伝子検査ラボ、精子バンク、テクノロジープロバイダーとの戦略的パートナーシップをますます追求しています。クロスボーダーの拡大戦略は、特に有利な規制環境と不妊治療サービスへの需要の高まりがある地域でより一般的になっています。競争ダイナミクスは、医療の専門知識と現代的な経営実践を組み合わせた不妊治療に特化した医療グループの台頭によってさらに形成されています。

革新と患者ケアが成功を牽引

不妊治療サービス市場での成功は、費用対効果を維持しながら臨床的卓越性と技術革新を組み合わせるプロバイダーの能力にますます依存しています。確立されたプレーヤーは、高度な実験室機器への投資、治療オプションの範囲の拡大、成功率向上のための独自技術の開発によって市場ポジションを強化しています。市場リーダーはまた、品質認証、透明性のある成功率報告、包括的な患者サポートプログラムを通じて強力なブランド認知度の構築に注力しています。熟練した不妊治療専門家を引き付け、維持する能力と、紹介医師との強固な関係を維持する能力が、持続可能な成長にとって不可欠となっています。

将来の競争優位性は、業務効率を維持しながら変化する患者の好みと規制要件に適応するプロバイダーの能力にますます依存するようになるでしょう。成功要因には、患者中心のケアモデルの開発、デジタルヘルスソリューションの統合、堅固な品質管理システムの確立が含まれます。市場参加者はまた、価値に基づくケアモデルの重要性の高まりと、透明性のある価格設定と成功率に対する患者の需要の増加にも対応しなければなりません。高い臨床基準を維持しながら複雑な規制環境をナビゲートする能力は、市場が成熟し監視が強化されるにつれてますます重要になるでしょう。これらの要因を効果的にバランスさせながら強固な財務パフォーマンスを維持できるプロバイダーが、長期的な成功に最も適した位置に置かれるでしょう。

不妊治療サービス業界リーダー

Monash IVF Group

Virtus Health

Aspire Fertility

Europe IVF

Care Fertility

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:The Cigna Groupの医療給付部門であるCigna Healthcareは、Progyny, Inc.とパートナーシップを締結し、より幅広い雇用主に高度な不妊治療および家族形成ソリューションを提供することになりました。このイニシアチブにより、雇用主は妊娠前計画から産後ケアまでの不妊治療プロセス全体にわたる包括的なカバレッジを提供できるようになり、代理出産や養子縁組を含む家族形成サービスのオプションも提供されます。

- 2025年1月:NewGenIvf Groupはアジアで画期的な生涯卵子凍結サービスを導入しました。「一度の支払い、心配なし」ソリューションと称されるこのサービスは、手間のかからない妊孕性温存を約束しています。このサービスにより、顧客は一度支払うだけで無制限の卵子保存期間を享受できます。このイニシアチブは主に、より大きな生殖の柔軟性を望む働く女性や専門職を対象としています。

- 2024年10月:オンタリオ州の保健大臣と財務大臣は、カナダにおける不妊治療サービスへのアクセスを向上させるために今後2年間で1億5,000万米ドルの配分を発表しました。財務大臣のピーター・ベスレンファルビーは、オンタリオ州不妊治療プログラムへのこの資金増加により、政府が資金提供する体外受精(IVF)の対象者が3倍に拡大されると述べました。

- 2024年8月:米国を拠点とする保険会社のAetnaは、すべての対象プランにわたって子宮内人工授精(IUI)を医療給付として含めることで、不妊治療サービスへのアクセスを拡大しました。このイニシアチブは、多様な背景を持つ個人に対して家族形成の選択肢における公平性を促進するAetnaの取り組みを示しています。

世界の不妊治療サービス市場レポートの範囲

本レポートの範囲によると、不妊治療サービスとは、個人やカップルが妊娠し、不妊の課題に対処するのを支援するために設計された一連の医療処置と手術を指します。これらのサービスは通常、不妊治療クリニック、病院、専門的な生殖医療センターによって提供され、患者が親になるまでの過程において医学的、感情的、倫理的な考慮事項をサポートしています。

不妊治療サービス市場は、手術・処置、サービス、サービス提供者、地域に区分されています。手術・処置別では、市場は体外受精(IVF)、人工授精、代理出産、その他に区分されています。サービス別では、市場はドナーサービスと非ドナーサービスに区分されています。ドナーサービス別では、市場はさらに新鮮ドナーサービスと凍結ドナーサービスに区分されています。非ドナーサービス別では、市場は新鮮非ドナーサービスと凍結非ドナーサービスに区分されています。サービス提供者別では、市場は不妊治療クリニック、病院、その他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。本レポートは、上記セグメントの金額(米ドル)を提供しています。

| 体外受精(IVF) |

| 人工授精 |

| 代理出産 |

| その他 |

| ドナーサービス | 新鮮ドナーサービス |

| 凍結ドナーサービス | |

| 非ドナーサービス | 新鮮非ドナーサービス |

| 凍結非ドナーサービス |

| 不妊治療クリニック |

| 病院 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 手術・処置別 | 体外受精(IVF) | |

| 人工授精 | ||

| 代理出産 | ||

| その他 | ||

| サービス別 | ドナーサービス | 新鮮ドナーサービス |

| 凍結ドナーサービス | ||

| 非ドナーサービス | 新鮮非ドナーサービス | |

| 凍結非ドナーサービス | ||

| サービス提供者別 | 不妊治療クリニック | |

| 病院 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

不妊治療サービス市場の規模はどのくらいですか?

不妊治療サービス市場規模は2025年に397億8,800万米ドルに達し、CAGR 9.70%で成長して2030年までに633億6,000万米ドルに達すると予測されています。

不妊治療サービス市場の現在の規模はどのくらいですか?

2025年、不妊治療サービス市場規模は397億8,800万米ドルに達すると予測されています。

不妊治療サービス市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

不妊治療サービス市場で最大のシェアを持つ地域はどこですか?

2025年、北米が不妊治療サービス市場において最大の市場シェアを占めています。

この不妊治療サービス市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、不妊治療サービス市場規模は360億1,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の不妊治療サービス市場の過去の市場規模をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の不妊治療サービス市場規模を予測しています。

最終更新日: