ファミリーエンターテインメントセンター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 34.57 十億米ドル |

| 市場規模 (2031) | 47.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファミリーエンターテインメントセンター市場分析

グローバルファミリーエンターテインメントセンター市場は2025年に320億6,200万米ドルと評価され、2026年の345億7,000万米ドルから2031年には479億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率6.75%で成長する見込みです。裁量的レジャー支出の回復と、参加型・ソーシャル型フォーマットへのシフトがこの成長を牽引しています。ロケーションベースエンターテインメントおよびテーマパークへのグローバル来場者数は2025年に11億5,000万人に達し、792億米ドルの収益を生み出しており、季節的な需要急増ではなくリピート来場に依存する屋内オペレーターへの強い需要を支えています[1]IAAPA、「グローバルアトラクション産業の現状 – 2025年第3四半期」、IAAPA、iaapa.org。同市場は、天候に左右されない運営、安定したグループイベント需要、および1回の来場で複数の支出カテゴリーを収益化できる能力から恩恵を受けています。ARおよびVRの進歩、複合用途施設への展開拡大、飲食統合の強化により、より幅広い層を引き付けています。保険コストの上昇や輸入機器のインフレといった課題があるにもかかわらず、市場は底堅さを維持しています。屋内フォーマットは、家庭向けデジタル代替手段では完全に再現できないソーシャルおよびフィジカルな体験を提供し続けています。

レポートの主要ポイント

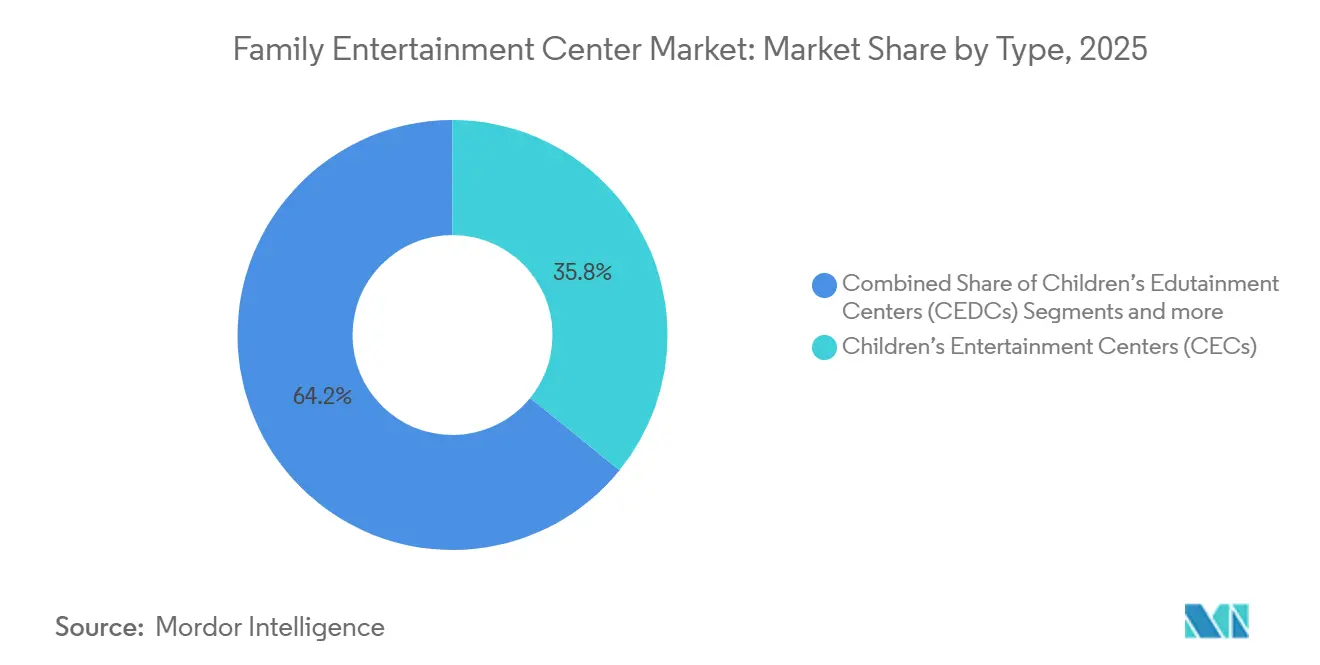

- タイプ別では、チルドレンズエンターテインメントセンターが2025年のグローバルファミリーエンターテインメントセンター市場において35.83%のシェアを占め首位となり、ロケーションベースVRエンターテインメントセンターは2031年までに年平均成長率7.80%で拡大すると予測されています。

- アクティビティエリア別では、スキル・競技ゲームが2025年のグローバルファミリーエンターテインメントセンター市場において40.21%のシェアを占め、AR・VRゲーミングゾーンは2031年までに年平均成長率8.17%で成長すると予測されています。

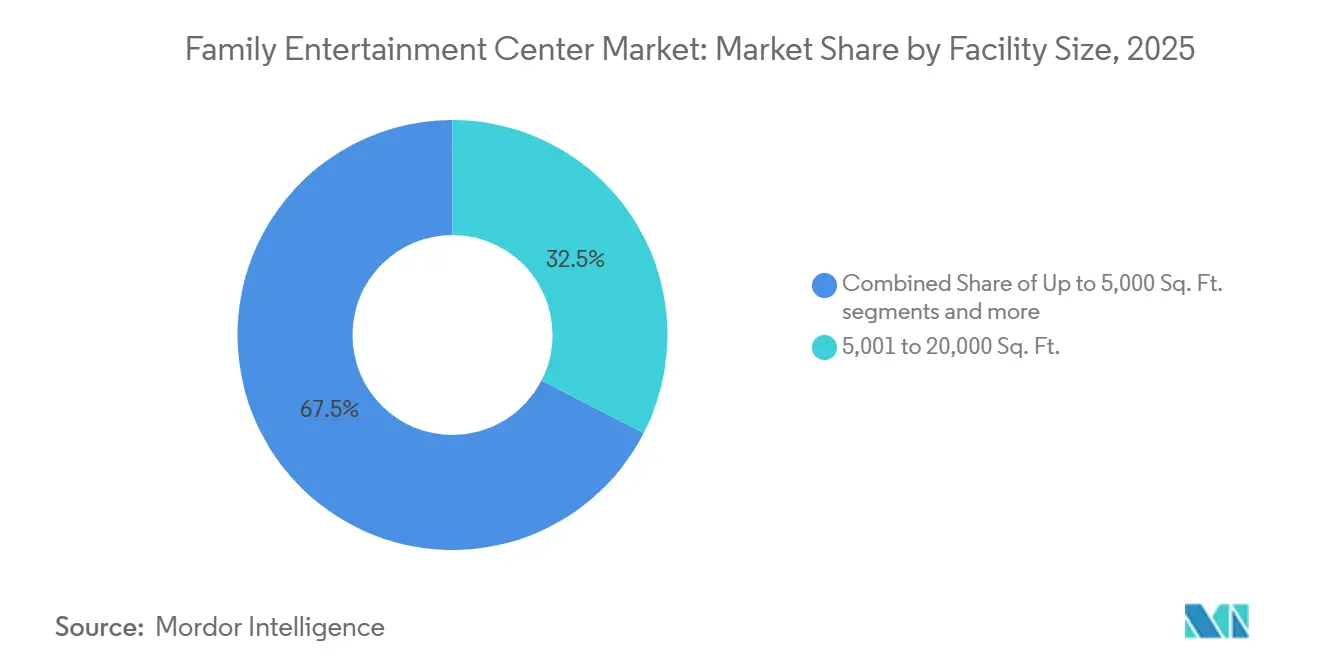

- 施設規模別では、5,001~20,000平方フィートの区分が2025年のグローバルファミリーエンターテインメントセンター市場において32.54%のシェアを保持し、1~10エーカーのフォーマットは2031年までに年平均成長率7.43%で拡大すると予測されています。

- 来場者属性別では、0~8歳の子ども連れファミリーが2025年のグローバルファミリーエンターテインメントセンター市場において31.93%のシェアを占め、13~19歳のティーンエイジャーは2031年までに年平均成長率7.32%で成長すると予測されています。

- 収益源別では、入場料・チケット販売が2025年のグローバルファミリーエンターテインメントセンター市場において44.23%のシェアを獲得し、飲食は2031年までに年平均成長率7.65%で拡大すると予測されています。

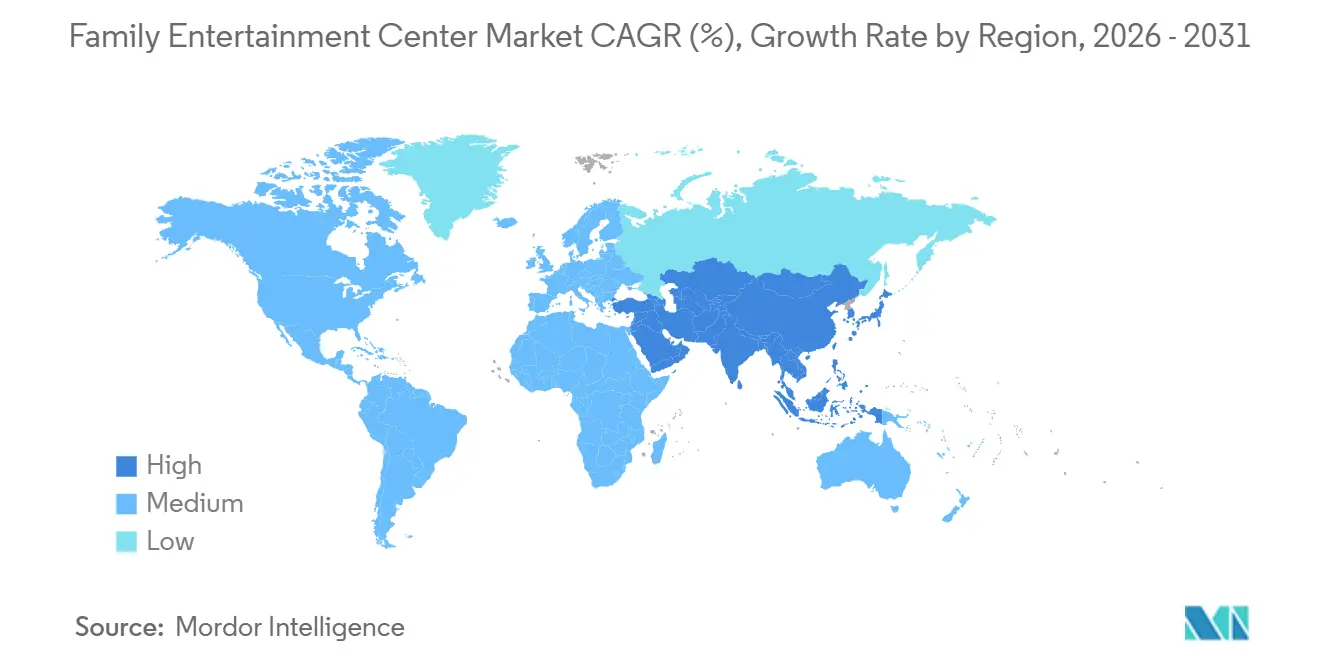

- 地域別では、北米が2025年のグローバルファミリーエンターテインメントセンター市場において34.47%のシェアを保持し、アジア太平洋は2031年までに年平均成長率8.36%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ファミリーエンターテインメントセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 体験主導型のファミリー・グループレジャー需要 | +2.0% | グローバル、特に北米と欧州で顕著 | 短期(2年以内) |

| AR/VR対応アトラクションの刷新 | +1.5% | 北米、アジア太平洋、中東・アフリカの都市部 | 中期(2~4年) |

| 都市部支出と天候に左右されない屋内エンターテインメント需要 | +1.2% | アジア太平洋、北米、南米 | 短期(2年以内) |

| マルチアクティビティ型ソーシャル施設による来場者層の拡大 | +0.8% | 北米、欧州 | 中期(2~4年) |

| 体験型アンカーへのモールスペース転換 | +0.6% | 北米、アジア太平洋 | 短期(2年以内) |

| 誕生日・学校・法人イベントの収益化 | +0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

体験主導型のファミリー・グループレジャー需要

消費者の嗜好が共有型・参加型レジャーへとシフトしており、様々な経済圏においてファミリーエンターテインメントセンター(FEC)への安定した需要を牽引しています。経済的影響調査は、組織化されたレジャーの中でFECが果たす重要な役割を強調しており、来場者数はその人気の高まりを反映しています。これらのセンターはグループ外出から恩恵を受けており、ファミリーは1回の来場で施設の複数のセクションを利用することが多いです。このダイナミクスにより、入場料、ゲーミング、飲食、イベントへの総支出が増加し、単一アトラクションへの外出よりも価値の高い来場となっています。FEC市場は、一時的な裁量支出のみに依存するのではなく、週末、学校の休暇、お祝い事に結びついたリピート来場によって繁栄し続けています。

AR/VR対応アトラクションの刷新

ARおよびVRは単なる目新しさから必須ツールへと移行し、ファミリーエンターテインメントセンター市場への新たな投資関心を喚起しています。2026年3月、Sandbox VRは世界80か所以上の施設から累計3億米ドルのチケット販売を達成したと発表しました。同社は、単一のコンテンツリリースで5,000万米ドル以上を売り上げたことを強調し、限られたスペースであっても没入型アトラクションの高い収益ポテンシャルを示しました。さらに、来場者のほぼ3分の1がリピーターであることも明らかにされました。この統計は、初回来場だけでなくリピート来場を促進するうえでコンテンツ更新が重要であることを強調しています。オペレーターにとって、このインサイトはシフトを示唆しています。すなわち、古い物理的アトラクションは、ソフトウェアとコンテンツサイクルを通じて継続的に更新されるモジュール型没入ゾーンに置き換えるか、またはそれで強化することができます。この進化により、ファミリーエンターテインメントセンター市場においてより適応性の高い設備投資プロファイルが実現します。これは特に、オペレーターが限られたフロアスペースから最大限のリターンを求める都市部において重要です。

都市部支出と天候に左右されない屋内エンターテインメント需要

都市化と余暇支出の増加が、開放的な娯楽スペーが限られた人口密集市場における屋内エンターテインメントへの需要を牽引しています。ファミリーエンターテインメントセンターは、大型屋外パークと比較して、都市の商業集積地、複合用途開発、高トラフィックエリアへの統合が容易なため、このトレンドから恩恵を受けています。天候に強い性質により、雨、猛暑、季節の変化に関わらず運営が継続されるため、安定した来場が確保されます。この優位性は北米と欧州において特に顕著であり、組織化された商業・エンターテインメントインフラが拡大しているアジア太平洋地域でも重要性が高まっています。ファミリーエンターテインメントセンター市場は、都市部の需要増加と多様な気候における屋内施設の年間を通じた安定性に支えられ、成長を続けています。

マルチアクティビティ型ソーシャル施設による来場者層の拡大

単一フォーマット施設からマルチアクティビティ型施設への移行が、ファミリーエンターテインメントセンター市場における顧客基盤を拡大しています。Dave & Buster'sは、エンターテインメントが飲食よりも大きな収益シェアを占めたと報告しており、多様な顧客ニーズに応えるデュアルフォーマットモデルの成功を示しています[2]Dave & Buster's Entertainment、「2025年度第1四半期財務結果」、Nasdaqプレスリリース、nasdaq.com。Lucky Strike Entertainmentは前年比収益成長とピーク月における好調なパフォーマンスを強調し、ゲーム、ソーシャルアクティビティ、ダイニングを組み合わせた施設の実行可能性を裏付けました。このアプローチはティーンエイジャー、ヤングアダルト、アダルトに訴求しながら、従来このセクターを支えてきたファミリー層も維持しています。市場は子ども向けプログラミングから、混合年齢層のグループイベントに対応する方向へシフトしており、汎用性を高め、単一の人口統計への依存を低減しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資とメンテナンス負担 | -1.5% | グローバル、特に第2・第3層都市および新興市場で深刻 | 長期(4年以上) |

| 家庭向けデジタルエンターテインメントとの競合 | -0.4% | 北米、欧州、東アジア | 中期(2~4年) |

| アクティブプレイフォーマットにおける賠償責任保険料の上昇 | -0.7% | 北米、オーストラリア、英国 | 短期(2年以内) |

| 輸入遊戯機器への関税と為替圧力 | -0.8% | 北米、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資とメンテナンス負担

高い初期投資は、ファミリーエンターテインメントセンター市場のオペレーター、特にアクティブプレイ、ゲーミング、飲食サービスを備えたフルサービス施設を開発するオペレーターにとって重大な課題となっています。複合フォーマット施設の設立には、継続的なメンテナンス費用を除いても多額の初期費用が必要です。関税により建設・機器の設備投資が2年間で増加し、オペレーターが安定した入場料を維持しようとする中で、以前のプロジェクト前提が複雑化しています。独立系オペレーターは、大手チェーンと比較して調達規模と財務的柔軟性が限られているため、より大きな困難に直面しています。その結果、市場はより厳格な拡大戦略を採用し、選択的な新規建設を優先し、確立された立地と実証済みの地域需要を持つオペレーターの買収への関心を高めると予想されます。

家庭向けデジタルエンターテインメントとの競合

家庭向けデジタルエンターテインメントは、その利便性、デバイス購入後の低コスト、継続的なコンテンツ更新により、重大な課題をもたらしています。このトレンドは、高速ブロードバンドアクセス、コンソールの普及、デジタルサブスクリプション習慣が確立した地域で特に顕著です。ファミリーエンターテインメントセンター(FEC)は、家庭では再現困難なユニークなソーシャルインタラクション、フィジカルアクティビティ、イベントベースの体験を提供することで優位性を維持しています。競争力を維持するために、FECオペレーターはコンテンツと施設デザインを定期的に更新する必要があります。消費者は有料の外出体験と多様な在宅代替手段を比較するようになっており、FECがリピート来場を促すためには静的なアトラクションに長期間依存することを避けることが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エデュテインメントと没入型フォーマットがCECとの差を縮小

チルドレンズエンターテインメントセンターは2025年のファミリーエンターテインメントセンター市場シェアの35.83%を占め、グローバル収益を牽引する役割を担っています。その成功は、誕生日パーティー、家族の外出、幼い子どもたちの週末リピートアクティビティへの需要と結びついています。オペレーターは飲食、リデンプション、イベントを効果的にパッケージ化し、低年齢層の来場者を引き付けています。しかし、年長の子どもや混合年齢グループが多様な体験を求めるようになり、市場における子ども向けセンターの優位性は徐々に低下しています。

ロケーションベースVRエンターテインメントセンターは2026年から2031年にかけて年平均成長率7.80%で成長すると予測されており、より速いコンテンツ更新、目新しさ、都市部に適したコンパクトなフォーマットが成長を牽引しています。2026年3月時点で世界80か所以上の施設と累計3億米ドルのチケット販売を達成したSandbox VRは、効果的なコンテンツと顧客管理による没入型フォーマットのスケーラビリティを示しています。2026年2月、LEGOグループはMerlin Entertainmentsから29か所のLEGOディスカバリーセンターおよびLEGOLANDディスカバリーセンターを買収し、ブランド体験に対するより大きな運営管理へのシフトを示しました[3]LEGOグループ、「LEGOグループがMerlin EntertainmentsからLEGOディスカバリーセンターおよびLEGOLANDディスカバリーセンターの買収を完了」、LEGOグループニュースルーム、lego.com。このトレンドは、ファミリーエンゲージメントをめぐるエデュテインメントと没入型コンセプトの競争激化を反映しています。業界は、知的財産、コンテンツ更新頻度、ブランドレガシーよりも所有権を優先するフォーマットへと移行しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

アクティビティエリア別:競技ゲームがベースを維持しながら没入型ゾーンが急成長

スキル・競技ゲームは2025年の収益の40.21%を占め、ファミリーエンターテインメントセンター市場において最大のアクティビティエリアカテゴリーとなっています。その幅広い訴求力は、子ども、ティーンエイジャー、ヤングアダルト、法人グループにまで及んでいます。ボウリング、レーザータグ、カーティング、ミニゴルフなどのアクティビティは、組織的な予約、リーグ形式の参加、リピートチャレンジを通じてエンゲージメントを促進し、週次稼働率を最適化しています。アーケードおよびリデンプションエリアは直接収益を生み出し、商品販売を通じてリピート来場を促しています。フィジカルプレイエリアは依然として重要ですが、独立したコンセプトではなく、より広い施設レイアウトに統合されるケースが増えています。

AR・VRゲーミングゾーンは2031年までに年平均成長率8.17%で成長すると予測されており、ファミリーエンターテインメントセンター市場において最も成長の速いアクティビティエリアとして台頭しています。この成長は、ハードウェアの手頃な価格の向上、コンテンツライブラリの拡充、没入型グループ体験の訴求力によって牽引されています。Sandbox VRのパフォーマンスは、定期的に更新される没入型セッションへの消費者の関心を示しています。マルチアクティビティオペレーターにとって、XRゾーンはアトラクションとしての機能と施設全体への関心を高める特徴の両方を担っています。市場はコンテンツ更新から恩恵を受けるアクティビティカテゴリーと、固定された機械的設備に依存するカテゴリーとの間でますます二極化しています。

施設規模別:中規模施設が収益をリードしながら大型フォーマットが拡大勢いを獲得

5,001~20,000平方フィートの区分は2025年の収益の32.54%を獲得し、ファミリーエンターテインメントセンター市場において最も普及している運営規模となっています。このサイズは、バランスの取れたアクティビティミックスに十分なスペースを提供しながら、インラインリテールおよびモールのリース構造に適合しています。管理可能な設備投資と目的地型来場ではなく安定したリピート来場を重視するローカル商圏に適しています。オペレーターはこの区分を活用して、チケット入場、パーティールーム、アーケードゲーム、適度な飲食提供を単一ロケーション内に組み合わせることが多いです。このフォーマットは、密集した郊外および都市部における主要な展開モデルであり続けています。

1~10エーカーのフォーマットは2031年までに年平均成長率7.43%で成長すると予測されており、より大型のマルチアクティビティ設備における勢いの増大を反映しています。Urban Air Adventure Parkは2026年4月にフィラデルフィアに30,000平方フィートの施設をオープンし、2025年の21か所の新規パークオープンに続く展開で、多様なアクティビティと幅広い来場者層に向けた大型レイアウトの活用を示しました。Miralは2026年4月にアブダビのYas Waterworldを拡張し、11か所の新しいスライドとアトラクションを追加し、資本と需要が強い地域における大型フォーマットエンターテインメントへの継続的な投資を示しました。これらの動向は、複合プログラミング、目的地型ポジショニング、複数アトラクションにわたるコスト分散によって牽引される、より大きなフットプリントへの市場のシフトを浮き彫りにしています。コンパクトな都市型フォーマットは依然として重要ですが、大型施設はより多くの拡大資本を引き付けています。

来場者属性別:幼い子ども連れファミリーが現在の支出をリードしながらティーンエイジャーが次の成長層を牽引

0~8歳の子ども連れファミリーは2025年の収益の31.93%を占め、ファミリーエンターテインメントセンター市場において最大の属性となっています。家族の外出、誕生日、学校の休暇によって促進される安定した来場が、継続的な需要を確保しています。このグループはまた、保護者や介護者を通じた飲食、商品、追加オプションへの支出も促進しています。9~12歳の子ども連れファミリーはブリッジセグメントとして機能し、子ども向けアトラクションと競技型アクティビティゾーンの両方に関与しています。幼児向けプレイと幅広いファミリー訴求を組み合わせた施設は、市場において引き続き不可欠な存在です。

13~19歳のティーンエイジャーは2031年までに年平均成長率7.32%で成長すると予測されており、最も成長の速い来場者セグメントとしてオペレーターの重要な注目対象となっています。ソーシャル競争、リデンプションゲーミング、没入型アトラクションへの嗜好は、拡大するアクティビティカテゴリーと一致しています。ヤングアダルトは、Lucky StrikeのFY2025収益成長とシーズンパスアクティビティに見られるように、ゲーミングとダイニングを組み合わせたフォーマットを通じてますます関与しており、年長の若者とアダルトからのリピート来場の価値を示しています。オペレーターは、夜間、週末、グループイベントにおける混合年齢層のソーシャル利用に対応するプログラミングを拡大しています。このアプローチは単一フォーマット内での支出機会を多様化し、ファミリーエンターテインメントセンター市場への長期的な需要を強化しています。

収益源別:チケット販売が依然としてリードするが飲食がより速く拡大

入場料・チケット販売は2025年の収益の44.23%を占め、ファミリーエンターテインメントセンター市場における中心的な役割を示しています。この収益ストリームは初期支出を獲得し、ゲーミング、飲食、イベント、商品などの追加購入を促進します。トラフィックの変化に対して高い感応度を持ち、来場者数の低下が全体的な支出に影響します。Dave & Buster'sはFY2025収益21億米ドルを報しましたが、消費者支出が正常化する中で既存店売上高が5.0%減少し、来場者数の軟化がオペレーターに与える影響を示しました[4]Dave & Buster's Entertainment、「2025年度第4四半期および通期財務結果」、Globe Newswire、globenewswire.com。これを軽減するため、市場プレイヤーはトラフィック状況が混在する中でも1人当たり支出を増加させるために二次的収益ストリームに注力しています。

飲食は2031年までに年平均成長率7.65%で成長すると予測されており、ファミリーエンターテインメントセンター市場において最も成長の速い収益源となっています。Dave & Buster'sのFY2025年度第1四半期の飲食収益は2億110万米ドルに達し、四半期総収益の35.4%を占め、大規模オペレーターがエンターテインメントと並行してホスピタリティを拡大するポテンシャルを示しました。Lucky Strikeはボウリング、ファミリーエンターテインメントセンター、ウォーターパークにわたるシーズンパスアクティベーションで1,760万米ドルを報告し、リテンションのためのバンドルモデルの重要性の高まりを示しました。マーチャンダイジングとリデンプションは、個別の獲得努力を必要とせずにロイヤルティを育成するうえで引き続き重要です。市場は入場料への依存から、強化された飲食サービス、サブスクリプション、バンドルパッケージを通じた幅広い来場収益化へと徐々にシフトしています。

地域分析

北米は2025年のファミリーエンターテインメントセンター市場シェアの34.47%を占め、グローバル収益への最大の地域貢献者となっています。同地域は、確立されたオペレーター、組織化された屋内レジャーへの消費者の親しみ、成熟したフランチャイズエコシステムから恩恵を受けています。大企業は小規模競合他社よりも保険、労働、機器コストをより効果的に吸収しています。Dave & Buster'sは243か所の施設でFY2025収益21億米ドルを報告し、35か所以上のロケーションに向けた国際フランチャイズ契約を発表し、デリー、パース、メキシコシティでのFY2026オープンを計画しています。このスケールは、他地域での新興成長機会があるにもかかわらず、市場における北米の中心的な役割を示しています。

アジア太平洋は2031年までに年平均成長率8.36%で成長すると予測されており、都市化、中間層の支出増加、中国、インド、韓国、東南アジアにわたる組織化されたエンターテインメントフォーマットの普及が成長を牽引しています。同地域では、物理的エンターテインメントにおけるメディア知的財産の採用増加と、複数の国にわたるブランド屋内体験の拡大が見られます。アジア太平洋は、言語、コンテンツ、支出行動に合わせたローカライズされたコンセプトに向けた高い成長ポテンシャルと機会を提しています。

欧州は、1回の来場当たりの高い支出、安定したモールトラフィック、競争的ソーシャライジングフォーマットへの関心により、主要な需要センターであり続けています。中東・アフリカは規模は小さいものの、大型目的地型施設への多大な投資を引き付けています。湾岸地域での最近の拡大はレジャー容量の増大を反映しており、グローバルメーカーはますます同地域を強力な成長市場として位置付けています。これにより、欧州は安定した市場として、中東・アフリカは戦略的拡大エリアとして位置付けられています。

競合環境

グローバルファミリーエンターテインメントセンター市場は高度に断片化されており、上位オペレーターが保有するシェアは小さいです。主要プレイヤーにはCEC Entertainment、Dave & Buster's、TEEG、Merlin Entertainments、KidZaniaが含まれます。独立系および地域系オペレーターが市場の残りを支配しており、多様な価格設定、テーマ、モデルでローカル来場者に対応しています。ローカルオペレーターは施設への親しみ、柔軟な価格設定、地域との関連性を通じてリピートトラフィックを維持することが多いです。しかし、大企業は購買力、技術投資、複数市場にわたるフォーマットテスト能力により業界標準に影響を与えています。

主要プレイヤーの戦略的優先事項は、フットプリント拡大、コンテンツ管理、来場収益化に焦点を当てています。Dave & Buster'sの新規ロケーション開設と国際展開計画は、地理的多様化と国内トラフィック鈍化の相殺に向けた取り組みを反映しています。LEGOによるMerlinのディスカバリーセンターポートフォリオ買収は、ブランド体験に対する直接的な運営管理へのシフトを示す知的財産所有者の動向を浮き彫りにしています。Sandbox VRとApparel Groupの中東での施設展開に向けたパートナーシップは、テクノロジー主導の挑戦者が的を絞ったコラボレーションを通じて効率的にスケールする方法を示しています。これらの戦略は、ユニット成長よりもフォーマット差別化と顧客リテンションを重視しています。

テクノロジーが市場内の競争を変革しています。アトラクションを頻繁に更新するオペレーターは、静的な設備に依存するオペレーターよりも効果的にリピート来場者を引き付けます。消費者は今や、ゲーミング、ダイニング、コンテンツ、予約の利便性、ソーシャルシェアラビリティを含む統合された体験を期待しています。機器サプライヤーはコネクテッドでデータ駆動型のシステムを導入しており、オペレーターはこれらのツールを稼働率と収益の最適化に活用しています。競争優位性は、ローカル関連性、定期的なコンテンツ更新、規律ある設備投資、ファミリー、ティーンエイジャー、アダルトに訴求しながら特定のグループへの過度な依存を避けた施設ミックスを組み合わせるオペレーターに有利に働くでしょう。

ファミリーエンターテインメントセンター産業のリーダー企業

CEC Entertainment

Dave & Buster's Entertainment

TEEG

Merlin Entertainments

KidZania

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Miralは、公開株式ティッカーを持たない非公開の政府系事業体として、2026年4月4日にアブダビのYas Waterworldを拡張する計画を発表しました。この拡張により11か所の新しいアトラクションが追加され、パーク全体のアトラクション数が70か所以上となり、提供内容が強化されます。

- 2026年4月:Urban Air Adventure Parkはフィラデルフィアに30,000平方フィートのロケーションのリースを締結し、米国内での拡大を継続しました。2025年には5件のカリフォルニアフランチャイズ契約と複数ユニットのバージニア契約を締結し、同年22か所の新規パークをオープンしました。

- 2026年3月:Sandbox VRは2026年3月までに累計チケット販売3億米ドルを達成し、来場者数は500万人以上に上りました。同社は13か国80か所以上のロケーションで運営しており、Netflixなどの企業とのパートナーシップにより「スクイッドゲームバーチャルズ」などの独占VR体験を提供しています。

- 2026年3月:Dave & Buster'sはFY2025収益21億米ドルを報告し、国内に10~12か所の新規施設をオープンする計画を発表しました。同社はニューデリー、パース、メキシコシティへの国際展開を進めており、35か所以上のグローバル店舗を開発するマスターフランチャイズ契約に支えられています。

ファミリーエンターテインメントセンター市場レポートの調査範囲

| チルドレンズエンターテインメントセンター(CEC) |

| チルドレンズエデュテインメントセンター(CEDC) |

| アダルトエンターテインメントセンター(AEC) |

| ロケーションベースVRエンターテインメントセンター(LBEC) |

| フィジカルプレイアクティビティ | トランポリンおよびニンジャコース |

| ソフトプレイおよびクライミングエリア | |

| 屋内プレイグラウンド | |

| アーケードスタジオ(ビデオゲーム、リデンプションゲーム) | |

| AR・VRゲーミングゾーン(VRアリーナおよびシミュレーター、ARおよびミックスドリアリティアトラクション) | |

| スキル・競技ゲーム(ボウリング、レーザータグ、ゴーカート、ミニゴルフ等) |

| 5,000平方フィート以下 |

| 5,001~20,000平方フィート |

| 20,001~40,000平方フィート |

| 1~10エーカー |

| 10エーカー超 |

| 0~8歳の子ども連れファミリー |

| 9~12歳の子ども連れファミリー |

| ティーンエイジャー(13~19歳) |

| ヤングアダルト(20~25歳) |

| アダルト(25歳以上) |

| 入場料・チケット販売 |

| 飲食 |

| マーチャンダイジングおよびリデンプション |

| 広告およびスポンサーシップ |

| その他の付随収益 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | チルドレンズエンターテインメントセンター(CEC) | |

| チルドレンズエデュテインメントセンター(CEDC) | ||

| アダルトエンターテインメントセンター(AEC) | ||

| ロケーションベースVRエンターテインメントセンター(LBEC) | ||

| アクティビティエリア別 | フィジカルプレイアクティビティ | トランポリンおよびニンジャコース |

| ソフトプレイおよびクライミングエリア | ||

| 屋内プレイグラウンド | ||

| アーケードスタジオ(ビデオゲーム、リデンプションゲーム) | ||

| AR・VRゲーミングゾーン(VRアリーナおよびシミュレーター、ARおよびミックスドリアリティアトラクション) | ||

| スキル・競技ゲーム(ボウリング、レーザータグ、ゴーカート、ミニゴルフ等) | ||

| 施設規模別 | 5,000平方フィート以下 | |

| 5,001~20,000平方フィート | ||

| 20,001~40,000平方フィート | ||

| 1~10エーカー | ||

| 10エーカー超 | ||

| 来場者属性別 | 0~8歳の子ども連れファミリー | |

| 9~12歳の子ども連れファミリー | ||

| ティーンエイジャー(13~19歳) | ||

| ヤングアダルト(20~25歳) | ||

| アダルト(25歳以上) | ||

| 収益源別 | 入場料・チケット販売 | |

| 飲食 | ||

| マーチャンダイジングおよびリデンプション | ||

| 広告およびスポンサーシップ | ||

| その他の付随収益 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

ファミリーエンターテインメントセンター市場の現在の規模はどのくらいですか?

ファミリーエンターテインメントセンター市場は2026年に345億7,000万米ドルであり、年平均成長率6.75%で2031年までに479億3,000万米ドルに達すると予測れています。

ファミリーエンターテインメントセンターのグローバル収益創出をリードしている地域はどこですか?

北米は2025年のグローバル収益の34.47%をリードしており、大規模な施設基盤と確立されたオペレーターエコシステムに支えられています。

2031年にかけて最も成長が速い地域はどこですか?

アジア太平洋は2026年から2031年にかけて年平均成長率8.36%で最も成長が速い地域であり、都市化と組織化されたレジャー需要の拡大に支えられています。

センタータイプの中で最も成長が速いフォーマットはどれですか?

ロケーションベースVRエンターテインメントセンターは2031年までに年平均成長率7.80%で最も成長が速いタイプであり、没入型アトラクションへの強い需要を反映しています。

ファミリーエンターテインメントセンターの収益モデルを最も明確に変えているものは何ですか?

飲食は2031年までに年平均成長率7.65%で最も成長が速い収益源であり、オペレーターがチケット販売を超えた来場当たりの幅広い支出を推進していることを示しています。

主要オペレーター間の競争はどの程度集中していますか?

上位5社のオペレーターが2025年のグローバル収益の24%しか保有していないため、競争は断片化したままであり、市場の大部分は地域系および独立系プレイヤーが占めています。

最終更新日: