ヨーロッパ豆腐市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

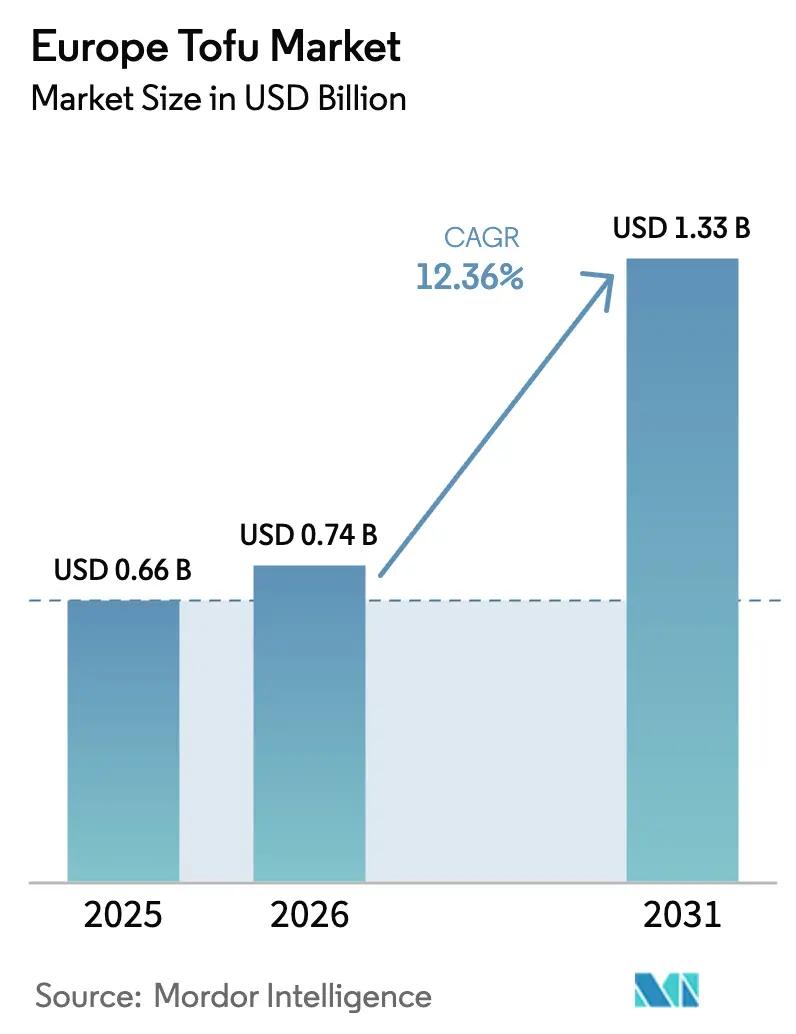

| 基準年の市場規模 (2025) | 0.66 十億米ドル |

| 市場規模 (2026) | 0.74 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 12.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ豆腐市場分析

2026年のヨーロッパ豆腐市場規模は7億4,000万USDと推定され、2025年の6億6,000万USDから成長し、2031年予測は13億3,000万USDで、2026年から2031年にかけて12.36%のCAGRで成長しています。この軌跡は、ヨーロッパ豆腐市場がニッチな代替タンパク質カテゴリーから主流の食料品定番品へと移行しつつあることを確認するものであり、政府の調達義務、小売の標準化、およびフードサービスのメニュー統合によって支えられています。デンマークの国家行動計画、欧州連合(EU)のISAAPレプリケーション・プロジェクト、および欧州投資銀行による機関融資は、豆腐への需要を系統的に誘導する政策環境を生み出しています。スモークやハーブを使用したフレーバーによる革新は、ヨーロッパの味覚嗜好に合致することで普及を加速させ、一方で大豆の現地調達は供給リスクを軽減し、サステナビリティに関するナラティブを強化しています。ヨーロッパ豆腐市場はさらに、完全アミノ酸プロファイル、クリーンラベル、およびアレルゲンフリー表示を重視するフレキシタリアン消費者によって牽引されており、豆腐をあらゆる年齢層においてプレミアムかつアクセスしやすいタンパク質の選択肢として位置づけています。

主要レポートのポイント

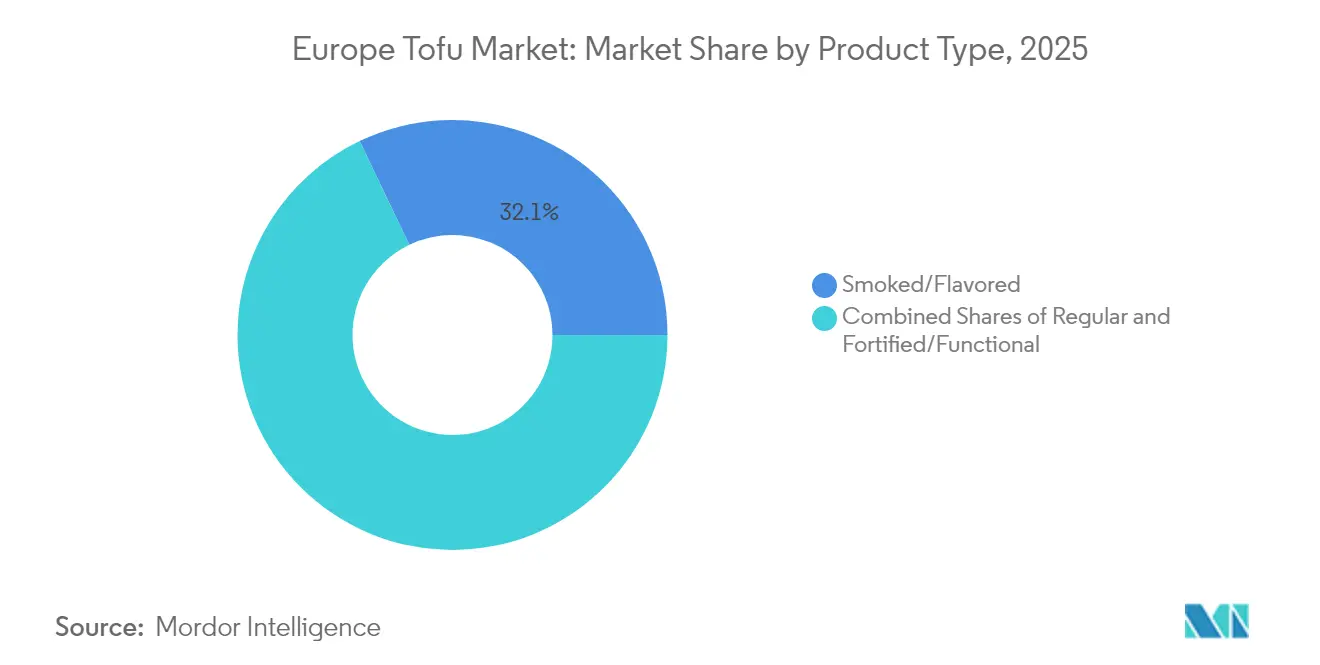

- 製品タイプ別では、スモーク・フレーバー豆腐が2025年のヨーロッパ豆腐市場シェアの32.11%を占め、2031年にかけて14.08%のCAGRで進展しています。

- 流通チャネル別では、オフトレードセグメントが2025年のヨーロッパ豆腐市場規模の68.64%を占め優位に立っており、一方オントレードセグメントは2031年にかけて最も速い14.82%のCAGRを記録すると予測されています。

- 地域別では、イギリスが2025年のヨーロッパ豆腐市場において25.42%の収益シェアを獲得し、フランスが同期間において最も高い13.55%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ豆腐市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビーガン・ベジタリアン・フレキシタリアン人口の増加 | +3.2% | グローバル、ドイツ・イギリス・オランダで最も強い影響 | 中期(2〜4年) |

| 健康・栄養意識の高まり | +2.8% | EU全域、特に北欧諸国およびドイツ | 長期(4年以上) |

| 政府および機関による促進 | +2.1% | デンマーク、ポルトガル、チェコ共和国がより広いEUへ拡大 | 短期(2年以内) |

| 革新的な製品バリエーション | +1.9% | ドイツ・イギリス・フランスが革新の中心地 | 中期(2〜4年) |

| フレーバー・テクスチャー・クリーンラベル処方の継続的改善 | +1.7% | EU全域、プレミアム市場に集中 | 長期(4年以上) |

| アレルゲンフリーおよび非GMOポジショニング | +1.4% | EU全域、特に厳格な表示要件を持つ市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビーガン・ベジタリアン・フレキシタリアン人口の増加

ヨーロッパの食習慣は、植物性食品へと急速にシフトしています。欧州食品安全機関(European Food Safety Authority)[1]欧州食品安全機関、「植物性飲料のリスク評価に関する科学的意見」、efsa.europa.euによると、ヨーロッパの肉食者の51%が年間の肉消費量を削減しており、フレキシタリアンは現在人口の27%を占めています。ドイツはこのトレンドを体現しており、ビーガン製品の売上が10%成長し、FMCG(日用消費財)セクター全体で見られた2%の成長を上回っています。ディスカウントチャネルは2020年から2024年にかけて114%という著しい成長を経験しました。このシフトは従来のベジタリアンに限定されておらず、主流の消費者も多様なタンパク質源を探索しており、容易にアクセスできる豆腐製品への安定した需要を生み出しています。拡大する消費者基盤は、革新的な豆腐バリエーションのプレミアム価格設定を支持し、従来型セグメントにおける数量成長を後押ししています。植物性レストランや専門小売店が集中する都市中心部がこのトレンドをリードしており、豆腐をニッチな健康食品ではなく主流のタンパク質代替品として位置づけています。

健康・栄養意識の高まり

食品科学ジャーナル(Journal of Food Science)に掲載された最近の研究は豆腐の健康上の利点を確認し、腸内健康への好影響および免疫機能をサポートする栄養プロファイルを強調しています。ヨーロッパの消費者はタンパク質の質と生物学的利用能にますます注目しています。このシフトは、最小限の原材料構成と伝統的な発酵方法に基づき、豆腐を加工肉製品に対する強力な代替品として位置づけています。豆腐は完全アミノ酸プロファイルに加え、イソフラボンおよびファイトニュートリエントを提供しており、機能性食品に投資する意欲のある健康志向の消費者にとって非常に魅力的です。EUの栄養透明性を義務付ける規制は消費者の信頼をさらに高めています。豆腐のシンプルな原材料リストは、多くの植物性代替肉の複雑な処方と対照的に有利に映ります。この健康志向のポジショニングが豆腐の人気を高めており、特に消化しやすいタンパク質源を求めるフィットネス愛好家や高齢者層の間で顕著です。

政府および機関による促進

デンマークの植物性食品に関する国家行動計画は、ヨーロッパの食料政策における大きな転換を示しています。この計画は、公的機関において植物性タンパク質を優先する特定の資金調達メカニズムと調達ガイドラインを確立しています。欧州投資銀行(European Investment Bank)によるHeura Foodsへの2,323万USDの融資は、植物性セクターの成長に向けた機関投資家の資本の整合が高まっていることを強調しています。EUのISAAPプロジェクトは、加盟国が同様のイニシアチブを採用するための再現可能なフレームワークを提供し、ヨーロッパ全体でより広範な政府支援を促進する可能性があります。学校、病院、企業のカフェテリアなどの機関的な購買者は、サステナビリティ目標を達成し、食事の多様性基準を満たすために豆腐をメニューに取り入れています。この体系的なアプローチは、これらの目標を達成するだけでなく、消費者の嗜好の変化に依存せず、安定した需要チャネルを確保することで市場の変動を軽減します。

革新的な製品バリエーション

ヨーロッパの豆腐メーカーは、多様な消費者の嗜好や料理用途に対応した革新的な製品を開発するために先進的な食品技術を活用しています。EIT食品(EIT Food)[2]EIT食品、「テイスティ・テクスチャー・プロジェクト – 植物性タンパク質向け新規押出成形技術」、eitfood.euの「テイスティ・テクスチャー(Tasty Texture)」プロジェクトは、植物性タンパク質向けの押出成形技術において著しい進歩を示しており、テクスチャーの改善、口当たりの向上、および調理性能の改善をもたらしています。発芽大豆豆腐バリエーションは、ビタミンおよびミネラルの含有量増加と消化吸収性の向上を提供することで際立っており、消費者にとってより健康的な選択肢となっています。Taifunの「FeTo」などの発酵豆腐製品は、ヨーロッパの消費者の味覚嗜好に合致するチーズのような風味を提供し、同地域における豆腐の訴求力をさらに拡大しています。すぐに食べられる事前マリネ済みの豆腐オプションは、準備の障壁を取り除くことで多忙で時間に制約のある消費者のニーズに応え、従来のアジア料理を超えたさまざまな料理での使用を促進しています。さらに、Clearspringが導入した一人用パッケージ(200g)の絹ごし豆腐は、分量管理の問題に効果的に対応し、食品廃棄を削減し、少人数世帯のニーズに応えることで、より幅広い層に豆腐をよりアクセスしやすく便利なものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 他の植物性タンパク質との競合 | -2.3% | EU全域、特にドイツおよびオランダ | 中期(2〜4年) |

| 厳格な規制基準 | -1.8% | フランスが先行し、EU全域への拡大の可能性 | 短期(2年以内) |

| 大豆サプライチェーンへの依存 | -1.5% | EU全域、主要加工地域に集中 | 長期(4年以上) |

| 短い賞味期限とコールドチェーン要件 | -1.1% | EU全域、特に中小規模小売業者に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

他の植物性タンパク質との競合

エンドウタンパクのアレルゲンフリー特性は、大豆過敏症を持つ消費者にとって魅力的な選択肢となっており、その中立的な風味はさまざまな料理用途における汎用性を高めています。ドイツ企業はエンドウタンパクの革新において最前線に立ち、国内産マメ科植物を活用して輸入への依存を最小化しており、これは大豆系代替品にとって重大な課題となっています。さらに、麻、ソラマメ、マイコプロテインなどの代替タンパク質は着実に市場シェアを獲得しています。この成長は、現地調達と環境サステナビリティの利点を強調する的を絞ったマーケティング活動によって推進されています。その結果、豆腐メーカーは競争圧力の高まりに直面しており、タンパク質含有量だけを売りにするのではなく、優れた味、テクスチャーの進歩、および付加価値処方の開発を優先することで製品を差別化することを余儀なくされています。

厳格な規制基準

フランスの食品・環境・労働衛生安全国立機関(ANSES)は、学校食堂における大豆系食品に対して警告を発しています。この勧告は市場アクセスに重大な障壁を生み出しており、大豆製品を摂取する3〜5歳の子供の76%がANSES[3]ANSES、「大豆系食品:ANSESは幼児における摂取制限を推奨する」、anses.frが定めるイソフラボンの毒性参照値を超えています。EU加盟国はフランスおよびドイツの食品安全勧告に沿うことが多いため、フランスのこの規制スタンスはより広範なEU政策の形成に影響を与える可能性があります。この規制は機関販売チャネルに大きな影響を与えており、これらのチャネルは安定した大量の収益フローにより豆腐メーカーにとって重要なものとなっています。さらに、汎ヨーロッパ流通を目指すメーカーは、EUの食品安全規制に対する各国の解釈の違いにより、運営の複雑化と市場参入コストの増大に直面しています。これらの規制上の不確実性は、生産能力拡大への投資を妨げるだけでなく、若い消費者をターゲットとした製品革新も制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバーバリエーションがプレミアム市場成長を牽引

2025年、スモーク・フレーバー豆腐バリエーションは市場の32.11%を占め、ヨーロッパの消費者が地元の料理の伝統とシームレスに融合できる便利なすぐに食べられるタンパク質オプションを好むことを浮き彫りにしています。2031年にかけて予測されるセグメントの顕著な14.08%のCAGRは、従来のプレーン豆腐に関連する味とテクスチャーの課題に対処する効果的な製品ポジショニングを反映しています。TaifunのBasilicoおよびRossoバリエーションは、地中海ハーブとサンドライトマトを用い、地域の風味嗜好に合致する現地化戦略を体現しています。レギュラー豆腐は、その汎用性と手頃さから引き続き相当の数量シェアを保持しており、中立的な風味のタンパク質基材を求める価格重視の消費者やフードサービス事業者に訴求しています。

強化・機能性豆腐バリエーションは最も急成長しているサブセグメントであり、基本的なタンパク質含有量を超えた栄養プロファイルを高めるためにビタミン、ミネラル、および生理活性化合物を組み込んでいます。職人的手法によって製造されTofubarの熟成・スモークバリエーションは7ヶ月の賞味期限を持ち、1キログラムあたり75.82ユーロのプレミアム価格を誇り、品質と革新に対する消費者の支払い意欲を反映しています。このセグメントは、植物性栄養に関するヨーロッパ消費者の洗練度の向上と、透明性のある原材料リストを持つ最小限加工食品への嗜好から恩恵を受けています。さらに、チーズのテクスチャーを模倣する乳酸発酵バリエーションなど発酵技術の進歩は、使用機会を拡大し、乳製品から移行するフレキシタリアン消費者を惹きつけています。

流通チャネル別:小売優位とフードサービスの加速

2025年、オフトレードチャネルは68.64%の支配的な市場シェアを保持しており、ヨーロッパ全体でニッチな健康食品店から主流のスーパーマーケットの棚への豆腐の移行を浮き彫りにしています。このセグメントのリーダーシップは、植物性製品を専用セクションに戦略的に配置し、従来のタンパク質オプションと統合することで消費を標準化する小売チェーンによって推進されています。ディスカウント小売業者は数量成長に大きく貢献しています。例えば、ドイツのディスカウントチャネルはドイツ連邦食料農業省の報告によると2020年から2024年にかけてビーガン製品販売で114%という著しい増加を記録し、コスト意識の高い消費者にとって植物性タンパク質へのアクセスをより容易にしています。さらに、オフトレードセグメント内のオンラインプラットフォームは、実店舗では対応しにくい専門バリエーションや大量購入オプションを提供することで優れた性能を発揮しています。

オントレードセグメントは市場シェアが小さいものの、2031年にかけて14.82%のCAGRが予測される最高の成長潜在性を示しています。この成長は、サステナビリティ目標を達成し多様な食事の嗜好に対応するために植物性タンパク質をますます取り入れているプロの厨房によって推進されています。The Tofoo Coのイギリスのパブチェーン「スラッグ・アンド・レタス(Slug & Lettuce)」および「JWリーズ(JW Lees)」への進出は、メニュー革新とシェフ訓練に焦点を当てた効果的なフードサービス普及戦略を浮き彫りにしています。ロイヤル・アスコット(Royal Ascot)がそのファインダイニング施設全体(約5,500名の客に提供)で植物性オプションを採用したことは、プレミアムフードサービスセクターにおける豆腐への認識の高まりを反映しています。フードサービスにおける豆腐の人気は、一貫した品質、生鮮代替品と比較した長い賞味期限、およびプロの厨房ワークフローに適した多様な調理法といった運営上の利点によってさらに支えられています。

地域分析

2025年、イギリスはヨーロッパの豆腐消費をリードし、25.42%の市場シェアを保持しています。このリーダーシップは、イギリスが植物性食品トレンドをいち早く採用したことと、代替タンパク質を標準化した先進的な小売インフラを反映しています。イギリスの消費者は、大陸の消費者と比較してアジアの風味や調理法に対する受容性が高く、豆腐の主流の食事への統合を促進しています。イギリスの豆腐販売の60%以上を占めるThe Tofoo Coは、ザ・グローサー(The Grocer)が指摘するように、本格的なアジアの生産方法を維持しながらイギリスの料理用途に焦点を当てた現地化戦略の有効性を例示しています。The Tofoo Coがテスコでテンプラおよび事前マリネオプションを特徴とする冷凍レンジを発売するなどの最近の革新は、「豆腐好奇心旺盛な」消費者をターゲットとし、豆腐の料理用途を拡大しています。イギリスの確立された有機食品流通ネットワークと消費者が高品質の植物性タンパク質に割増料金を支払う意欲が市場をさらに強化しています。

フランスは、学校食堂における大豆系食品に対するANSESの制限(3〜5歳の子供の76%に影響するイソフラボン懸念による)などの規制課題に直面しているにもかかわらず、ヨーロッパの豆腐市場で最も速い成長を経験しており、2031年にかけて13.55%のCAGRが予測されています。これらの機関的な課題に対処するため、フランスの生産者はプレミアム小売セグメントと地元の料理の伝統に合致する職人的手法に注力しています。Sojade(Triballat Noyal)などの企業は、品質意識の高い消費者を惹きつけるためにオーガニック認証と現地生産を活用しています。さらに、地中海ハーブと伝統的なフランス食材を組み合わせた革新的な風味プロファイルを導入し、市場への訴求を広げています。フランス市場は、植物性乳製品代替品を求める消費者に応えるチーズのテクスチャーを模倣した発酵豆腐バリエーションへの強い嗜好を示しています。EU有機基準(FR BIO 001)の遵守は消費者の信頼を高め、ヨーロッパ全体でのプレミアムポジショニング戦略を支援しています。

ドイツとオランダはともに成熟市場であり、確立された有機食品流通ネットワークと植物性代替品に対する長年の消費者の親しみから安定した成長を経験しています。2020年から2024年にかけて、ドイツのディスカウント小売業者はビーガン製品販売で114%という著しい増加を達成することで数量成長に大きく貢献し、価格重視の消費者にとって植物性タンパク質へのアクセスをより容易にしました。一方、オランダは進歩的な食料政策とサステナビリティに対する消費者意識の高まりに支えられ、プレミアム豆腐バリエーションにとって有利な条件を提供しています。イタリア、スペイン、ロシアなどの国々は豆腐市場における新興プレーヤーです。特にイタリアは世界第2位の豆腐輸出国として1億2,080万USDの輸出額を生み出しており、これは国内市場成長の加速を推進しうる強力な生産能力を反映しています。

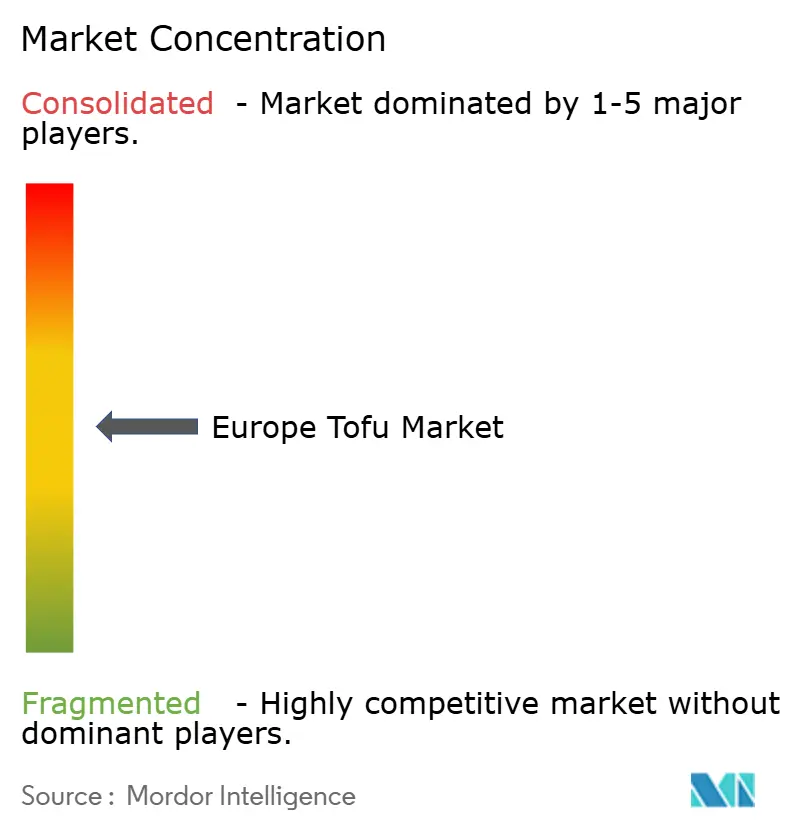

競争環境

ヨーロッパ豆腐市場では、10段階中5の集中度評価によりバランスの取れた競争が展開されています。このバランスは、確立された地域生産者と新興プレーヤーが競合し、後者が革新と戦略的ポジショニングによって独自のニッチを開拓している状況を示しています。本格的なアジアの生産技術とヨーロッパの消費者の嗜好を巧みに融合させた企業は成果を上げています。例えば、The Tofoo CoはイギリスのUK市場の60%以上を獲得し、Taifun-Tofu GmbHはドイツのオーガニックセグメントをリードしています。市場はComitis CapitalによるThe Tofoo Coの買収や、Vegan Food GroupによるTofuTownの6,970万USDでの買収など、戦略的統合の活発化が見られます。これらの動きは、市場の成長軌跡に対する投資家の信頼を示すだけでなく、確立された流通ネットワークの重要性を強調しています。

競争が激化する中、企業はテクスチャー改善、風味の現地化、および分量管理や賞味期限延長といった消費者ニーズに対応したパッケージ改良の技術を磨くための製品革新に資源を投入しています。最先端技術の採用は競争力差別化のトレードマークになりつつあります。生産者はテクスチャーの精製、風味プロファイルの強化、栄養含有量の向上に注力し、すべてクリーンラベルを確保しながら行っています。EIT食品(EIT Food)の「テイスティ・テクスチャー(Tasty Texture)」イニシアチブはその好例であり、最先端の押出成形方法と原材料改良を通じた植物性タンパク質機能の向上に対する産業のコミットメントを強調しています。

健康志向の消費者を中心にプレミアムセグメントへの需要が高まっています。これらの消費者は、オーガニック、現地調達、機能強化された豆腐バリエーションに割増料金を支払う傾向が高まっています。一方、新規参入者は職人的生産技術、直接消費者向け販売、ユニークな植物性オプションを求めるフードサービス事業者への対応によってニッチを開拓しています。EUのオーガニック認証基準は新規参入者に課題をもたらす一方で、既存生産者の市場地位を強化しています。これらの生産者はコンプライアンスの迷路を乗り越えるだけでなく、認証を品質のバッジとして活用し、ヨーロッパ全体でのプレミアム市場戦略を強化しています。

ヨーロッパ豆腐産業リーダー

Clearspring Limited

House Foods Group Inc.

Pulmuone Corporate

Taifun-Tofu GmbH

The Tofoo Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:イギリスを拠点とする植物性食品メーカーのTHISは、ドイツのスタートアップOmamiと提携し、大豆の代わりにヒヨコ豆から作られた革新的な豆腐のラインを発売しました。豆腐は「ライトリー・シーズンド(Lightly Seasoned)」と「チリ・スパイスド(Chilli Spiced)」の2種類のフレーバーで提供されています。塩コショウでマリネされた「ライトリー・シーズンド」オプションは、さまざまな料理に汎用的に使えると説明されています。一方、チリマリネを使用した「チリ・スパイスド」オプションは、メキシコ料理やアジアにインスパイアされたレシピに適しています。

- 2025年9月:Clearspringは、現代の消費者やフレキシタリアンをターゲットに、ベストセラーのオーガニック日本産豆腐の一人用(200g)バージョンを発売しました。大盛り分量に伴う食品廃棄の問題に対処するために設計されたこの一人用パックは、少人数世帯やアウトドアライフスタイルへの柔軟性を高めました。

- 2024年4月:ベルリン発のスタートアップOmamiが、ヒヨコ豆から作られた豆腐を発売しました。製品は同社自社の生産施設で製造されており、同社は短いサプライチェーンを保証しています。

- 2024年2月:Vegan Food Groupが、豆腐、植物性スプレッド、および代替肉を専門とするドイツの有機代替肉大手TofuTownを買収しました。この買収により、Vegan Food Groupはチルド、冷凍、常温食品カテゴリーにおいて、ブランドおよびプライベートブランド小売ならびにフードサービスチャネルを通じて、イギリスおよびEUでの成長を加速させることが可能になりました。

ヨーロッパ豆腐市場レポートの対象範囲

オフトレード、オントレードは流通チャネル別セグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、イギリスは国別セグメントとしてカバーされています。| レギュラー |

| スモーク/フレーバー |

| 強化/機能性 |

| オントレード | ホテル |

| レストラン | |

| ケータリング | |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンラインチャネル | |

| その他 |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ロシア |

| オランダ |

| その他のヨーロッパ |

| 製品タイプ | レギュラー | |

| スモーク/フレーバー | ||

| 強化/機能性 | ||

| 流通チャネル | オントレード | ホテル |

| レストラン | ||

| ケータリング | ||

| オフトレード | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他 | ||

| 地域 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| オランダ | ||

| その他のヨーロッパ | ||

市場の定義

- 代替肉 - ベジタリアンまたはビーガン原材料から作られた食品で、肉の代わりに食べられるものです。代替肉は通常、口当たり、風味、外観、または化学的特性など、特定の肉の種類の特性を近似させています。

- テンペ - リゾープス菌で大豆を発酵させて作られた、高タンパク質のアジア食品です。

- テクスチャード・ベジタブル・プロテイン - 大豆、エンドウ、小麦、麻などの食用タンパク質源から作られた食品アイテムは、テクスチャード・ベジタブル・プロテイン(TVP)として知られています。各ユニットは構造的完全性と識別可能なテクスチャーを持つため、調理やその他の食品調製プロセスにおいて水和に耐えます。

- 豆腐 - 豆腐は、豆乳を凝固剤で処理して作られた柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | A5は牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数字の評価は牛肉の霜降り、肉の色と輝き、テクスチャー、光沢、および脂肪の質に関係しています。A5は和牛牛肉が獲得できる最高のマークです。 |

| 屠殺場(アバトワール) | 食肉処理場の別名であり、食用を目的とした動物の屠殺に使用または関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病で、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファービリダエ科の二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ(アルバコア・ツナ) | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの独立した系群に見られる、マグロの中で最も小さな種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガス・ビーフ(Certified Angus Beef)」品質マークを受けるためには、米国アンガス協会(American Angus Association)の認証が必要です。 |

| ベーコン | 豚の背中または側面から取れる塩漬けまたはスモーク肉です。 |

| ブラック・アンガス | 角のない黒毛の牛の品種から得られた牛肉です。 |

| ボローニャ・ソーセージ | 肉から作られたイタリアのスモークソーセージで、通常は大型で豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られたドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛または子牛の胸部または下胸部から取れる肉の部位です。牛ブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に育種および飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の測定単位です。1ブッシェル=27.216kg。 |

| 枝肉(カーカス) | 食肉業者が肉を切り取る食肉動物の解体済み胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキン・テンダー | 鶏のペクトラリス・マイナー(鎖骨下)筋肉から調製された鶏肉を指します。 |

| チャック・ステーキ | 牛の肩甲骨付近の大きな肉の断面であるチャック主要部位の一部である牛肉の部位を指します。 |

| コーンド・ビーフ | 塩水で硬化させて茹でた牛ブリスケットで、通常冷たいまま提供されます。 |

| CWT | 百重量(ハンドレッドウェイト)とも呼ばれ、肉の量を定義するために使用される測定単位です。1CWT=50.80kg。 |

| ドラムスティック | もも部分を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | USDA(米国農務省)の経済調査サービス(Economic Research Service) |

| 雌羊(エウ) | 成体の雌羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレ・ミニョン | ヒレ肉の細い方の端から取れる肉の部位です。 |

| フランク・ステーキ | 牛の後四半部の前方に位置するフランクから取れた牛肉の部位です。 |

| フードサービス | レストラン、学校や病院のカフェテリア、ケータリング業者など、家庭外で食事を準備する企業、機関、および会社を含む食品産業の一部を指します。 |

| 飼料(フォレッジ) | 動物飼料を指します。 |

| 前脚の上部(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルト・ソーセージ(フランクス) | フランクフルターまたはヴュルストヒェン(Würstchen)とも知られ、オーストリアとドイツで人気の高度に味付けされたスモークソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官です。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉(グレイン・フェッド・ビーフ) | 大豆やトウモロコシなどの添加物を補った飼料で育てられた牛から得られた牛肉です。穀物肥育牛には抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉(グラス・フェッド・ビーフ) | 牧草のみを飼料として与えられた牛から得られた牛肉です。 |

| ハム | 豚の後脚から取れた豚肉を指します。 |

| HoReCa | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の細切り肉です。 |

| 神戸牛 | 日本兵庫県の神戸市内で生まれ、育てられ、屠殺された黒毛和牛(Kuroge Washu)の品種から取れた和牛です。神戸牛として分類されるためには、兵庫県内で生まれ、育てられ、屠殺されなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面と背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱硬化豚肉から作られた大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の豚脂肪の小さなキューブを組み込んでいます。 |

| パストラミ | 通常薄切りにして提供される、高度に味付けされたスモーク牛肉を指します。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下、腹部から取れる前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 新生子豚において後期繁殖不全と重篤な肺炎を引き起こす豚の疾病です。 |

| 主要部位(プライマル・カッツ) | 枝肉の主要部分を指します。 |

| クォーン(Quorn) | マイコプロテインを主原料として使用して調製された代替肉製品で、菌類の培養物を乾燥させ、結合剤として機能する卵白またはポテトタンパクと混合し、その後テクスチャーを調整してさまざまな形状に成形したものです。 |

| 加熱調理用(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原材料を含む食品製品を指します。 |

| すぐに食べられる(RTE) | 事前に調製または調理された食品製品で、食べる前にさらなる調理や準備が必要なものを指します。 |

| レトルト包装 | 食品を無菌的にパウチまたは金属缶に充填し、密封してから極めて高温に加熱して商業的に無菌状態にする食品包装プロセスです。 |

| ラウンド・ステーキ | 牛の後脚から取れる牛ステーキを指します。 |

| ランプ・ステーキ | 脚とせき柱の分割部分から取れた牛肉の部位を指します。 |

| サラミ | 発酵および乾燥熟成肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の一種で、一般的に健康に有害とされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品で、生、スモーク、または塩漬けにされることがあり、通常はケーシングに詰められます。 |

| スカロップ(帆立貝) | 二枚の肋状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性代替肉です。 |

| セルフサービス・キオスク | 顧客がキオスクで自分自身の注文を行い支払うセルフ注文のPOS(販売時点管理)システムを指し、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部および側面部分から取れた牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体からなる牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量存在する不飽和脂肪の一種です。 |

| バナメイエビ | 通常、赤道付近の人工池の海岸沿いの地域で養殖される熱帯産エビです。 |

| 和牛 | 高度な霜降り肉で知られる4系統の黒毛または赤毛の日本牛の品種から得られた牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定 堅固な予測方法論を構築するため、第1ステップで特定された変数および要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2ステップ:市場モデルの構築 予測年の市場規模推定は名目ベースで行います。価格設定にインフレは含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- 第3ステップ:検証と最終化 この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルおよび職能横断的に選定されます。

- 第4ステップ:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。