北米脱水食品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

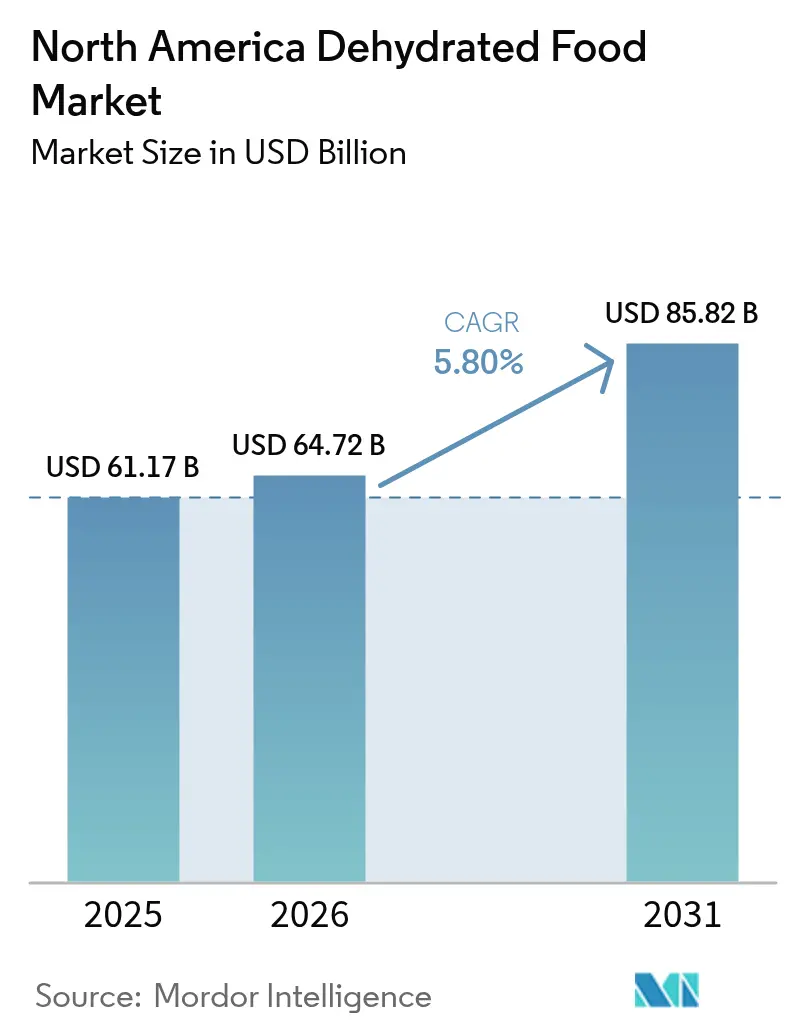

| 基準年の市場規模 (2025) | 61.17 十億米ドル |

| 市場規模 (2026) | 64.72 十億米ドル |

| 市場規模 (2031) | 85.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

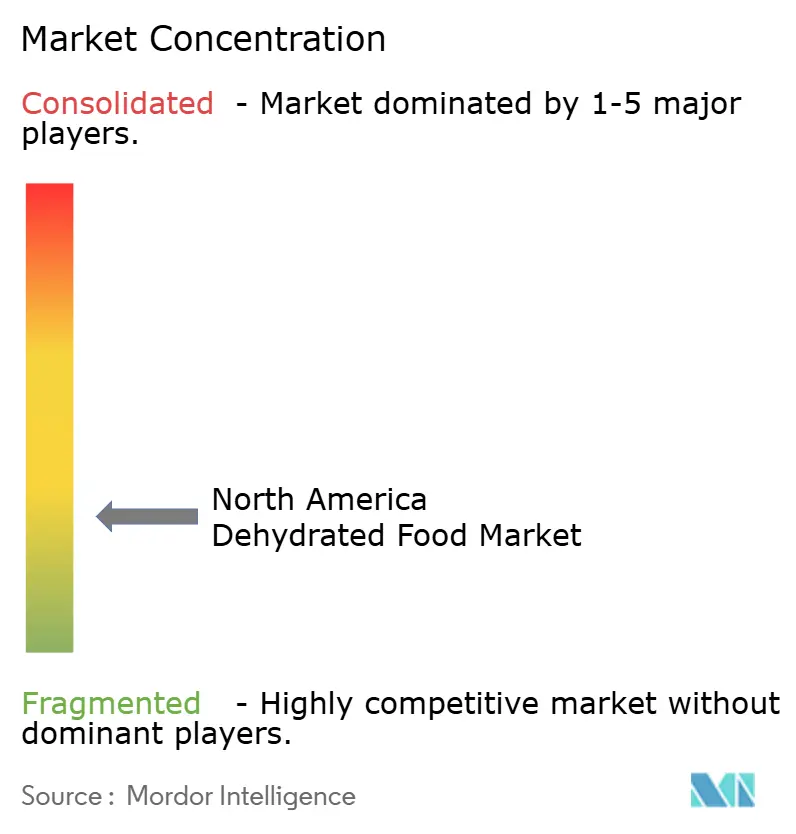

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米脱水食品市場分析

北米脱水食品市場規模は2025年にUSD 611億7,000万と評価され、2026年のUSD 647億2,000万から2031年にはUSD 858億2,000万に達すると推定されており、予測期間(2026年〜2031年)のCAGRは5.80%です。この成長は主に、食品選択において利便性、栄養価、および長期保存性をますます重視する米国、カナダ、メキシコの消費者によって牽引されています。都市部の世帯は、潜在的なサプライチェーンの混乱に対する予防措置として常温保存可能な食事ソリューションの採用を増やしており、不確実な時代における食料の確保を図っています。同時に、ハイカーやキャンパーなどのアウトドア愛好家は、バックカントリー旅行やその他のアウトドア活動中のニーズに対応した、軽量で栄養密度の高い食品オプションを好むようになっています。市場内のプレミアム化トレンドは大きな勢いを増しており、フリーズドライ技術の進歩とクリーンラベル処方に対する需要の高まりによって支えられています。これらの進展は、消費者の可処分所得の増加と連動しており、より高品質な製品を選択することを可能にしています。生産者は、市場リーチを拡大するために、ダイレクト・トゥ・コンシューマー販売チャネル、サブスクリプションベースのプログラム、および電子商取引ロジスティクスを積極的に活用しています。これらの戦略は、アクセシビリティを高めるだけでなく、製品開発プロセスに情報を提供し洗練させるデータドリブンなインサイトも提供します。さらに、エネルギー効率の高い脱水機器および垂直統合された有機サプライチェーンへの投資は、運営コストの削減において重要な役割を果たしています。これらの進歩は、既存の市場プレイヤーと新規参入者の双方に持続可能かつ収益性の高い機会を創出し、業界内での長期的な成長と競争力を確保しています。

レポートの主要ポイント

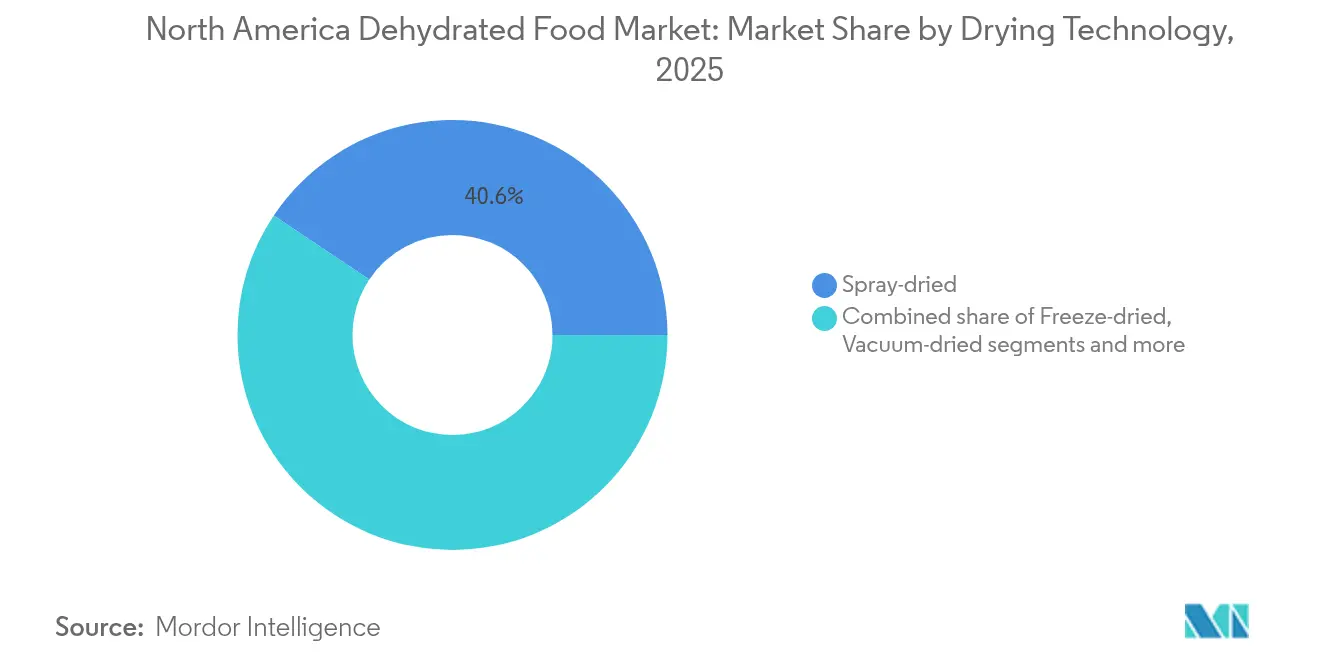

- 乾燥技術別では、スプレー乾燥製品が2025年の北米脱水食品市場シェアの40.62%をリードし、フリーズドライ形式は2031年にかけてCAGR 6.37%で拡大する見込みです。

- 製品カテゴリー別では、果物・野菜が2025年の北米脱水食品市場規模の34.92%のシェアを占め、ニュートラシューティカルおよび機能性パウダーはCAGR 6.41%で2031年に向けて拡大しています。

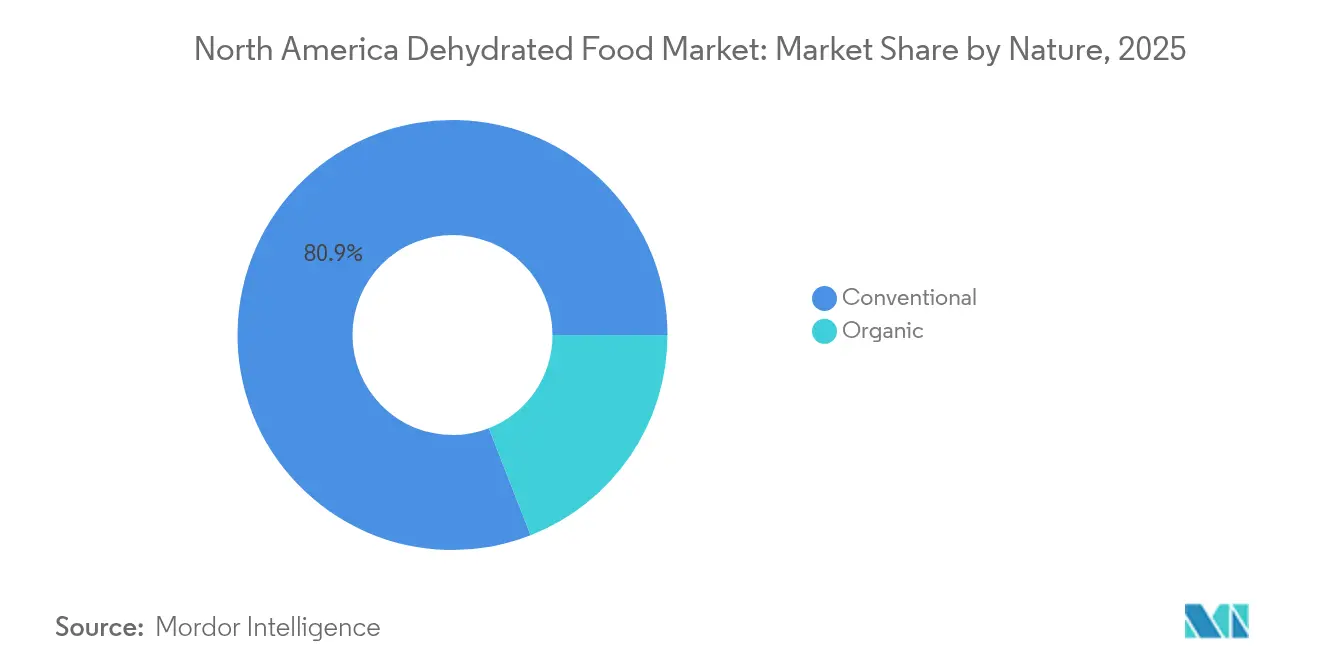

- 性質別では、従来型製品が2025年の北米脱水食品市場規模の80.92%のシェアを占め、有機バリアントはCAGR 6.52%で成長すると予測されています。

- エンドユーザー別では、産業用包装食品が2025年の収益の48.12%を獲得しましたが、電子商取引とサブスクリプションモデルの強みにより、小売はCAGR 6.66%で拡大しています。

- 地域別では、米国が2025年の地域売上の77.61%を占めましたが、中間層の拡大に伴いメキシコが2031年にかけて最速のCAGR 6.29%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米脱水食品市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRの予測への影響(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 多忙な都市部世帯における利便性の高い常温保存食品への需要の増大 | +1.2% | 米国、カナダ(都市部中心部)、メキシコ(新興中間層) | 短期(2年以内) |

| アウトドアおよびアドベンチャーアクティビティの成長 | +0.8% | 米国(国立公園、トレイルネットワーク)、カナダ(ウィルダネス観光) | 中期(2〜4年) |

| 脱水技術の進歩 | +1.1% | 米国およびカナダ | 中期(2〜4年) |

| クリーンラベル、有機、および天然脱水食品へのシフト | +1.0% | 米国、カナダ(沿岸市場)、メキシコ(都市部センター) | 長期(4年以上) |

| 植物性・ヴィーガン食の普及 | +0.9% | 米国、カナダ(大都市圏) | 長期(4年以上) |

| 脱水製品における栄養素保持に関する消費者の意識の高まり | +0.7% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多忙な都市部世帯における利便性の高い常温保存食品への需要の増大

時間に追われる専門職や共働き家庭は、冷蔵の必要をなくし食品廃棄を最小限に抑える製品を優先する食事計画戦略にますます適応しています。脱水スープ、インスタント食品、野菜パウダーは、冷凍庫スペースの制限が課題となる都市部のマイクロキッチンに特に適しています。米国国勢調査局によると、一人世帯は2023年に全米国家庭の38.1%を占めました[1]出典:米国国勢調査局、「米国の一人世帯数」、census.gov。このデモグラフィックグループは、分量が管理されており長期保存が可能な食品オプションへの強い選好を示しています。しかし、このシフトは利便性だけによって促進されているわけではありません。パンデミック時に備蓄行動が一般的となり、30日分の食料備蓄を維持する習慣が定着したことで生まれた、より広範なリスク回避的な考え方も反映しています。これらの進化する消費者ニーズに対応して、小売業者は脱水ミールキットに割り当てる棚スペースを拡大しました。これらの製品は多くの場合、常温パスタや缶詰食品の隣に戦略的に配置され、バスケットビルディングを促し販売機会を最大化しています。

アウトドアおよびアドベンチャーアクティビティの成長

アウトドアレクリエーション産業の台頭に伴い、ハイキング、キャンピング、アドベンチャースポーツの愛好家は軽量で栄養密度の高い食品ソリューションをますます求めています。アウトドアファウンデーションによると、2024年には6歳以上の米国人5,600万人以上がキャンピングを行い、過去数十年と比較して大幅な増加を記録しました[2]出典:アウトドアファウンデーション、「2025年スポーツ・フィットネス・レジャーアクティビティ主要参加報告書」、sfia.users.membersuite.com。フリーズドライのアントレは、缶詰の代替品と比較して重量対栄養の4対1の重要なアドバンテージを提供し、全ての食料を携行する必要がある複数日のトレッキングにおける不可欠な要素です。同様に、カナダのアウトドアレクリエーション経済も成長しており、パークス・カナダは2024年にバックカントリーキャンプ許可の増加を報告しており、特にブリティッシュコロンビア州とアルバータ州で顕著です。このトレンドはクロスオーバーアピールからも恩恵を受けており、緊急事態対策愛好家がバックパッカーと同じフリーズドライ製品を備蓄することで、アウトドアレクリエーションに典型的な季節的需要変動を軽減するデュアル収益ストリームを生み出しています。さらに、バンライフやオーバーランディングの人気の高まりがターゲット層を拡大しました。従来のバックパッカーを超えて、カーキャンパーやRV旅行者も脱水食品の収納効率と利便性を評価するようになっています。

脱水技術の進歩

2024年以降、フリーズドライ機器のメーカーはサイクルタイムを15〜20%削減することに成功しました。この成果は、真空ポンプ効率と熱移動最適化の進歩によるものであり、単位当たりの生産コストを大幅に削減しました。これらのコスト削減により、プロセッサーはスプレー乾燥製品が以前支配していたセグメントである中間価格帯をターゲットにすることが可能となりました。次世代フリーズドライヤーの導入は、旧システムよりも効果的に果物・野菜の細胞構造を保存することで業界にさらなる革命をもたらしました。この改善により、再水和時のテクスチャーと色の保持が向上し、フリーズドライ製品の全体的な品質が向上しました。同時に、スプレー乾燥技術も多段乾燥タワーの開発により顕著な進歩を遂げました。これらのタワーは、揮発性フレーバー化合物を保持するために特別に設計されており、特にフレーバー損失に非常に敏感なコーヒーや乳製品パウダーなどの製品に有効です。これらの技術的進歩は、プレミアムフリーズドライ製品とコモディティスプレー乾燥代替品との品質格差を大幅に縮小するという点で戦略的に重要です。その結果、業界プレイヤーは競争優位性を維持するために乾燥プロセスのみに依存するのではなく、革新的な処方とブランディング戦略による差別化にフォーカスを移すことを余儀なくされています。

クリーンラベル、有機、および天然脱水食品へのシフト

消費者が成分表示により注意を払うようになるにつれ、メーカーはレガシー製品の再処方への圧力が高まっています。精査の対象は主に人工保存料、固結防止剤、合成着色料であり、これらの懸念に対処しなければクリーンラベル競合他社に棚スペースを奪われる可能性があります。2024年には、オーガニックトレード協会によると、認証有機製品の米国売上が大幅な成長を経験し、全体市場の成長率の2倍以上となる年率5.2%の成長率を達成しました[3]出典:オーガニックトレード協会、「2024年に加速した米国有機市場の成長」、ota.com。小売業者は、有機脱水野菜・果物が20〜30%の価格プレミアムを誇りながら、非有機代替品と同等の販売率を維持していることを確認しています。このトレンドは、消費者が有機認証を優れた品質と安全性の指標と認識していることを浮き彫りにしています。さらに、このシフトは植物性食の普及とも連動しており、ヴィーガン消費者は乳製品由来の流動促進剤や動物由来の添加物を含まない脱水製品をますます好むようになっています。

抑制要因インパクト分析*

| 抑制要因 | CAGRの予測への影響(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高度な脱水プロセスにおける高エネルギー消費 | -0.6% | 米国、カナダ(電力コストが高い地域) | 短期(2年以内) |

| 生鮮農産物および冷凍食品からの激しい競争 | -0.5% | 米国、カナダ(堅牢なコールドチェーンインフラを有する都市部) | 中期(2〜4年) |

| 厳格な食品安全・表示規制 | -0.3% | 米国(FDA監督)、カナダ(CFIA)、メキシコ(COFEPRIS) | 長期(4年以上) |

| 季節的な原材料供給への依存 | -0.4% | 米国(農業地域)、メキシコ(果物栽培地帯) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な脱水プロセスにおける高エネルギー消費

フリーズドライおよび真空乾燥プロセスは、一定の低圧と正確な温度管理を伴う管理された環境を必要とします。これらの作業はエネルギーを大量に消費し、完成製品1キログラム当たりの電力消費量はスプレー乾燥と比較して3〜5倍に達します。これらのプロセスに関連するエネルギーコストは大部分が固定であり、プロセッサーが運用効率を通じて費用を削減できる機会は限られています。電力会社が石炭火力発電からの移行を進め、断続的な再生可能エネルギー源を採用するにつれて、グリッドの信頼性とデマンドチャージ構造に関連する課題がコスト管理をさらに複雑にしています。専用の太陽光や風力エネルギー設備へのアクセスがない中小規模のフリーズドライ事業者は、多国籍企業と比較して構造的に不利な立場に置かれています。これらの大規模競合他社は規模の経済から恩恵を受け、複数の施設にわたるエネルギー調達を分散させ、有利な長期電力購入契約を交渉することで、全体的なエネルギーコストを削減することができます。

生鮮農産物および冷凍食品からの激しい競争

スーパーマーケットチェーンは、冷蔵・冷凍食品セクションの拡大に多大な投資を行っています。この戦略的動きにより、消費者はベリー類、野菜、調理済み食品など、新鮮な食品の感覚的特性を忠実に再現するさまざまな製品に年間を通じてアクセスできるようになりました。冷凍野菜は特に、栄養素を最高の熟度で保存する先進的な急速冷凍技術から恩恵を受けています。この特性は、健康志向の消費者に強くアピールしており、彼らはしばしば冷凍食品を脱水代替品と比較して「加工度が低い」と認識しています。競争の激しさは特に都市市場で顕著であり、発達したコールドチェーンインフラが冷凍製品の入手可能性を支えています。これらの市場では、消費者は長期保存よりも味とテクスチャーを優先する傾向があります。その結果、脱水食品メーカーは、冷凍製品が実用的でない用途、例えばキャンプなどのアウトドアアクティビティ、緊急用備蓄キット、国際輸送などの特定のユースケースを強調することに注力しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

乾燥技術別:スプレー乾燥の優位性の中でフリーズドライが台頭

スプレー乾燥製品は2025年の市場シェアの40.62%を占め、アトマイゼーションタワーへの多大な投資およびインスタントコーヒーロースターや乳業協同組合との強固なパートナーシップによって支えられています。フリーズドライ製品はより小さな数量を占めていますが、アウトドアレクリエーションへの需要の高まりとプレミアム小売ポジショニングに牽引され、2031年にかけてCAGR 6.37%で堅調な成長を遂げています。真空乾燥製品は、繊細な生理活性化合物の保存のために穏やかな水分除去が必要な医薬品グレードのニュートラシューティカルや特殊茶ブレンドなどのニッチ市場に対応しています。メキシコと米国農村部では、手工業的な果物やハーブセグメントにおいて天日・太陽光乾燥法が依然として主流であり、低労働コストと好ましい気候条件から恩恵を受けています。一方、マイクロ波アシスト・赤外線などの革新的な乾燥技術はまだパイロット段階にありますが、エネルギー消費削減の可能性を示しています。

スプレー乾燥の支配的な市場シェアとフリーズドライの急成長との差は、バリューチェーンにおける乖離を浮き彫りにしています。産業用ベーカリーやスナックメーカーは、コモディティ原料のコスト効率の観点からスプレー乾燥を好みます。一方、消費者ブランドは、プレミアム価格を実現しユニークなテクスチャーで際立つために、ますますフリーズドライを採用しています。このダイナミクスはプロセッサーに戦略的な課題をもたらしています:高数量・低マージンのスプレー乾燥ビジネスを維持するか、それとも資本集約型の小バッチフリーズドライ生産に移行するかという選択です。季節的需要と契約要件に基づいて技術を切り替えられるハイブリッド施設が、特に産業市場と小売市場の両方にサービスを提供する中規模プロセッサーにとっての競争優位として台頭しています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

製品カテゴリー別:ニュートラシューティカルが急増する中、果物が優位

2025年には、果物・野菜が製品カテゴリー収益の34.92%を占め、小売スナッキング、フードサービスアプリケーション、産業用スープ・ソース生産における多用途性を示しました。ニュートラシューティカルおよび機能性パウダーはより小さなセグメントを占めていますが、クリーンラベルのタンパク質・食物繊維源に注力するスポーツニュートリション(栄養補助食品)ブランドや食事代替製品の製造業者に牽引され、2031年にかけてCAGR 6.41%で成長しています。食品安全への懸念と再水和された動物性タンパク質に対する消費者の懐疑心が課題をもたらす中、ニッチプレイヤーはジャーキー隣接スナックやサバイバルフードキットにおいて成功裏にポジションを確立しています。乳製品・卵パウダーは主に機関系ベーカリーや食料援助プログラムに供給されており、需要はコモディティミルク価格と政府調達サイクルに密接に連動しています。北米では、インスタントコーヒーや飲料パウダーは成熟した成長トレンドに直面していますが、シングルサーブポッドシステムやコールドブリューコンセントレートなどの革新がコーヒー消費習慣を再形成しています。

調理済み食品・スープは、脱水形式が冷凍・冷蔵代替品と直接競争する競争的カテゴリーです。このセグメントで成功するには、ナトリウム含有量のバランス調整、迅速な再水和の確保、フレーバーの複雑さの向上などの処方における専門知識と、特にアウトドア小売業者や緊急事態対策チャネルとの戦略的流通パートナーシップが必要です。スパイス、ハーブ、調味料はフードサービス事業者や家庭料理人からの安定した需要を維持しており、差別化は主に有機認証と原産国表示に限定されています。ニュートラシューティカルの台頭は重要であり、脱水製品に対する消費者認識のシフトを反映しています。これらの製品は、単に生鮮食品の常温保存可能な代替品としてではなく、現代のウェルネスとパフォーマンスの目標に沿った濃縮栄養素供給ソリューションとしてますます見なされるようになっています。

性質別:従来型規模の中で有機が加速

従来型脱水製品は2025年の市場シェアの80.92%を占め、確立された農業サプライチェーンと大衆市場向けに設計された価格戦略によって牽引されました。同時に、有機バリアントは大幅な成長を遂げており、2031年にかけてCAGR 6.52%が予測されています。この成長は特に、高い可処分所得がプレミアム価格を支える沿岸都市市場で顕著です。小売業者は企業の持続可能性目標に沿うために、USDA認証製品の優先度をますます高めています。有機の成長率は全体市場のCAGRをほぼ1パーセントポイント上回っており、より広範な経済的課題にもかかわらず有機認証に対する強い消費者需要を浮き彫りにしています。供給側では、米国における有機果物・野菜の作付面積が2024年に拡大し、以前は有機脱水食品生産の妨げとなっていた調達上の課題が緩和されました。

プロセッサーは有機認証取得の判断を慎重に評価しています。USDA国家有機プログラムは厳格な記録管理と施設分離要件を実施しており、コンプライアンスコストを増加させ、小規模事業者にとって課題を生じさせます。しかし、有機認証は通常の製品を除外する自然食品小売業者や電子商取引プラットフォームへのアクセスを提供し、セグメント化された流通景観を生み出します。これに対応するため、多くの先進的なメーカーが二重の生産ラインへの投資を進めており、有機用と従来型製品用を別々に持つことで、相互汚染リスクなしに両市場にサービスを提供できるようにしています。このアプローチは多大な先行投資を必要としますが、有機製品がアーリーアダプターを超えてメインストリームの食料品チャネルに浸透するにつれて、市場シェアを獲得する位置に企業を置くものです。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー別:産業が優位を保つ中、小売が急伸

2025年には、産業用包装食品がエンドユーザー需要の48.12%を構成し、スナック生産者、レディーミール組み立て業者、機関系フードサービス流通業者との長期供給契約によって支えられました。小売チャネルはCAGR 6.66%で2031年にかけて拡大し、産業セグメントを上回っています。この成長は、伝統的な卸売業者を迂回してサブスクリプションモデルとブランデッド電子商取引プラットフォームを活用するダイレクト・トゥ・コンシューマーブランドによって牽引されています。レストランやケータリング会社を含むフードサービス事業者は、スープ、ソース、調味料ブレンドに脱水原料を一貫して使用しています。しかし、このセグメントの成長は労働力不足とメニュー革新の周期的な性質によって制限されています。小売セクターでは、スーパーマーケットとハイパーマーケットが取引量で引き続き優位を占めていますが、オンラインストアが急速に拡大しています。このトレンドは特に、消費者が実店舗から持ち帰るよりも配送を好むようになっている大容量フリーズドライミールキットで顕著です。

専門店とコンビニエンスストアは独自のニッチを占めています。専門小売業者は有機・手工業的な脱水製品に注力し、健康志向の消費者にアピールしています。一方、コンビニエンスストアはシングルサーブの脱水スープやインスタントヌードルを在庫し、外出先の顧客に対応しています。小売の成長軌道は消費者行動のシフトを反映しています:若年層はオンラインで製品を調査し、レビューを読み、単位当たりコストを削減する自動補充プログラムに登録する傾向が強くなっています。対照的に、産業系バイヤーは一貫した供給と価格の安定性を優先し、ブランドの物語への重視度が低い傾向があります。この乖離は、カスタマイズされた販売・マーケティング戦略を必要とします。両エリアで優れたメーカーは通常、産業調達マネージャーと小売消費者の双方のニーズを効果的に対応できない統一型営業部隊の代わりに、異なる市場アプローチを持つ独立したビジネスユニットを設立しています。

地域分析

2025年、米国は北米脱水食品市場をリードし、77.61%の大きなシェアを獲得しました。この優位性は、確立された流通ネットワーク、調理済み食品の高い一人当たり消費量、および強固なアウトドアレクリエーションインフラから生じています。フリーズドライのバックパッキング食品、インスタントスープ、脱水野菜パウダーは、食料品チェーン、アウトドア専門店、電子商取引プラットフォームを通じて広く入手可能です。しかし、米国市場の成熟度は、都市化と可処分所得の増加によって消費者基盤が拡大しているメキシコの新興セグメントと比較して、より緩やかな成長をもたらしています。米国食品医薬品局(FDA)の2024年の食品表示規制の更新は、アレルゲン表示と栄養含有量の主張に焦点を当てており、脱水食品メーカーのコンプライアンスコストを増加させ、規制の専門知識を欠く小規模プレイヤーにとってより高い参入障壁を生み出しています。

メキシコは2031年にかけてCAGR 6.29%で成長すると予測されており、北米地域の中で最速の成長率です。この成長は、メキシコシティ、グアダラハラ、モンテレイなどの都市における拡大する中間層によって牽引されており、彼らは利便性に重点を置いた食事ソリューションをますます採用しています。中小企業向け補助金付きローンなどの政府施策は、食品加工インフラを近代化し、国内脱水食品生産者の資本障壁を低減しています。乾燥チレ、ハーブ、スパイスに対するメキシコ消費者の強い文化的嗜好は、脱水製品のより広範な採用への自然な入り口を提供しています。しかし、農村部のコールドチェーンの制限と断片化した小売景観は、冷凍代替品に対して常温保存可能な脱水形式に構造的な優位性を与え、持続的な市場浸透を支えています。

カナダの脱水食品市場は着実に成長していますが、小さな人口とオンタリオ州、ケベック州、ブリティッシュコロンビア州への需要集中による制限があります。カナダ食品検査庁の規制は米国FDAの基準と密接に連動しており、国境を越えた貿易を促進する一方で、カナダのプロセッサーにとっての差別化の機会を制限しています。特にバックカントリーキャンピングとウィルダネス観光を含むアウトドアレクリエーションは需要の主要な推進力であり続けており、アルバータ州とブリティッシュコロンビア州でのフリーズドライ食品の販売を支えています。一方、米国およびカナダとの経済的つながりを持つカリブ海および中央アメリカ地域を含む「北米その他」は、わずかな市場シェアを占めています。しかし、リゾート地の観光・ホスピタリティセクターをターゲットとする輸出業者にとってニッチな機会を提供しています。

競合環境

北米脱水食品市場は適度に断片化されています。多国籍コングロマリットはコモディティ原料のスプレー乾燥能力を支配し、専門的なフリーズドライ事業者はアウトドアや緊急事態対策市場などのプレミアムニッチを支配しています。既存プレイヤーは調達、エネルギー契約、流通における規模の優位性を活用しています。しかし、テクノロジー主導のディスラプターは、ダイレクト・トゥ・コンシューマーチャネルとサブスクリプションモデルを活用して従来の小売ゲートキーパーを迂回しています。市場における主要戦略には、有機農業への垂直統合、固定コストを複数ブランドに分散するコパッキングパートナーシップ、およびより急成長する需要を取り込むためのメキシコへの地理的拡大が含まれます。

ハイブリッドな小売・フードサービス形式、例えば厨房労働を削減することを目指すレストランチェーン向けに設計された脱水ミールキットなど、いまだ活用されていない機会が残っています。さらに、アダプトゲンやプロバイオティクスを脱水ベースに統合する機能性食品処方も成長の可能性を持っています。メーカーは変化する消費者ニーズに合わせた製品革新に注力しています。拡大は競争力を高めようとするプレイヤーにとって重要な戦略です。生産革新は特に重視されており、主要プレイヤーは需要に応え市場での競争力を維持しようと努めています。主要プレイヤーにはThrive Foods, LLC、Van Drunen Farms、Harmony House Foods Inc.、Mother Earth Products、The Kraft Heinz Companyが含まれます。

2024年の特許出願は、エネルギー効率の高い乾燥方法とテクスチャー最適化技術への関心の高まりを示しており、多くの出願者がマイクロ波アシストフリーズドライシステムに注力しています。新興のディスラプターには、脱水原料をゼロウェイストソリューションとして推進する植物性ミールキットスタートアップや、顧客データを活用してフレーバープロファイルと分量サイズをカスタマイズする電子商取引ネイティブブランドが含まれます。ISO 22000食品安全マネジメント規格およびFSSC 22000認証への準拠は、大手小売チェーンにサービスを提供するサプライヤーの標準要件となっています。これらの認証は品質保証コストを増加させますが、サードパーティ監査とトレーサビリティシステムを管理できる十分な資本を持つプレイヤー間での市場シェア統合にも貢献しています。

北米脱水食品業界リーダー

Van Drunen Farms

Harmony House Foods Inc.

Mother Earth Products

Thrive Foods, LLC

The Kraft Heinz Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Open Farmは新しいフリーズドライ生食リジェネラティブ調達ラムラング(羊の肺)トリーツを発売しました。この製品はOpen Farmがランド・トゥ・マーケット(Land to Market)イニシアチブによる検証を受けた初めての製品です。

- 2025年5月:The Kraft Heinz Companyは米国工場の改良のためにUSD 30億を投資し、10年で最大の工場投資を行いました。これらの改良は、工場効率の向上、コスト削減、および同社の投資決定において重要な役割を果たした関税の影響を軽減するために設計されています。

- 2024年3月:Brothers All Naturalは最新製品、インフューズドフルーツクリスプスを発表しました。これらのクリスプスは、富士リンゴの甘さと3種類の人気ベリーの鮮やかなジュースを組み合わせた製品です。この製品はカリフォルニア州アナハイムのナチュラルプロダクツエキスポウェストで初めて披露されました。インフューズドフルーツクリスプスは、ラズベリー、ブルーベリー、ストロベリーをそれぞれインフューズした富士リンゴの3つの魅力的なフレーバーの組み合わせで提供されています。

北米脱水食品市場レポートの調査範囲

| スプレー乾燥 |

| フリーズドライ |

| 真空乾燥 |

| 天日・太陽光乾燥 |

| その他の乾燥技術 |

| 果物・野菜 |

| 肉類・海産物 |

| 乳製品・卵 |

| インスタントコーヒーおよびその他の飲料 |

| 調理済み食品・スープ |

| スパイス、ハーブ、調味料 |

| ニュートラシューティカルおよび機能性パウダー |

| 従来型 |

| 有機 |

| 産業用包装食品 | |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| コンビニエンスストア | |

| オンライン小売店 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 乾燥技術別 | スプレー乾燥 | |

| フリーズドライ | ||

| 真空乾燥 | ||

| 天日・太陽光乾燥 | ||

| その他の乾燥技術 | ||

| 製品カテゴリー別 | 果物・野菜 | |

| 肉類・海産物 | ||

| 乳製品・卵 | ||

| インスタントコーヒーおよびその他の飲料 | ||

| 調理済み食品・スープ | ||

| スパイス、ハーブ、調味料 | ||

| ニュートラシューティカルおよび機能性パウダー | ||

| 性質別 | 従来型 | |

| 有機 | ||

| エンドユーザー別 | 産業用包装食品 | |

| フードサービス | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| コンビニエンスストア | ||

| オンライン小売店 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答されている主要な質問

北米脱水食品市場の2031年の予測価値はいくらですか?

市場はCAGR 5.80%を反映して2031年までにUSD 858億2,000万に達すると予測されています。

北米で最も急速に拡大している乾燥技術はどれですか?

フリーズドライはCAGR 6.37%で成長しており、プレミアムポジショニングとアウトドアレクリエーション需要によって牽引されています。

なぜメキシコは米国より成長が速いと予想されているのですか?

中間層所得の増加と食品加工近代化のための政府融資がメキシコのCAGR 6.29%を支えています。

有機セグメントは従来型製品と比較してどのくらいの規模ですか?

有機製品はより小さなベースを持っていますが、CAGR 6.52%で拡大しており、従来型の成長を上回っています。

最終更新日: