欧州バス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

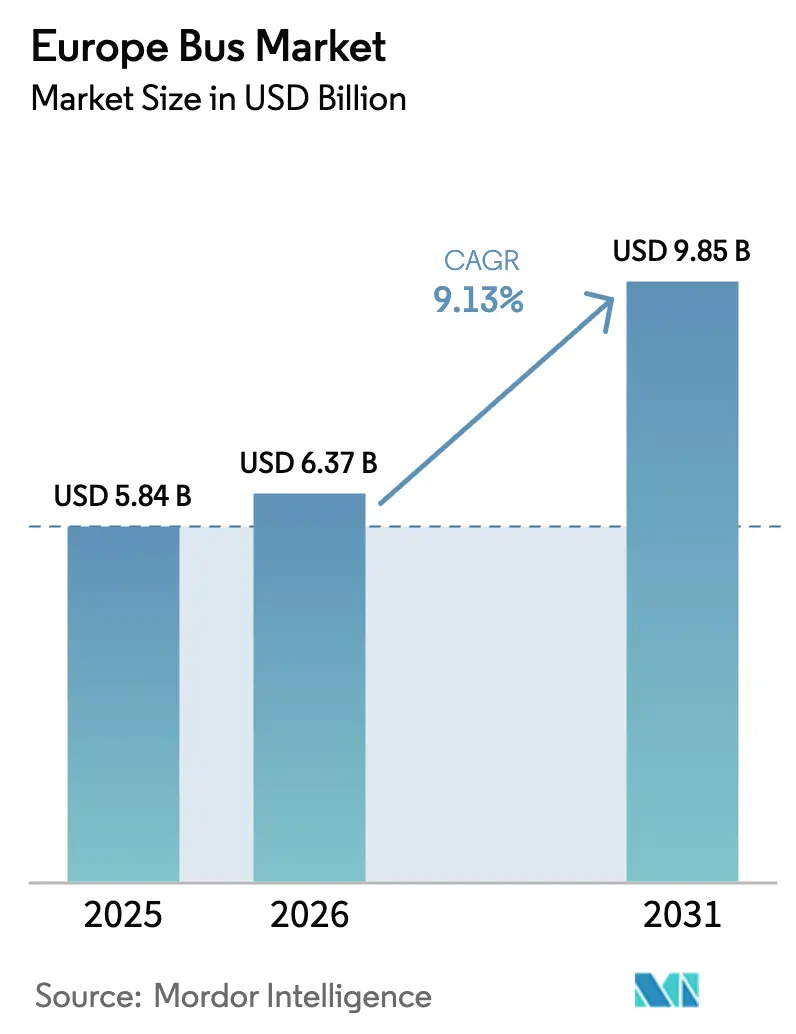

| 基準年の市場規模 (2025) | 5.84 十億米ドル |

| 市場規模 (2026) | 6.37 十億米ドル |

| 市場規模 (2031) | 9.85 十億米ドル |

| 成長率 (2026 - 2031) | 9.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州バス市場分析

欧州バス市場規模は、2025年のUSD 58億4,000万から2026年にはUSD 63億7,000万に成長し、2026〜2031年のCAGR 9.13%で2031年にはUSD 98億5,000万に達すると予測されています。成長を牽引する要因としては、交通機関に対してゼロエミッション車両の購入を義務付ける規制上のクォータ、多数の自治体によるゼロエミッションゾーンの設定、そして都市部の乗客数がパンデミック前の水準に大幅に回復していることが挙げられます。事業者はディーゼルからバッテリー電気自動車へと調達の重点を移しており、一部のパイロットプログラムでは水素燃料電池プラットフォームへの移行も進んでいます。この転換は、総保有コスト(TCO)モデルが高走行距離の運用サイクルにおいてこれらの代替手段をディーゼルよりも有利と評価し始めたことを背景としています。EU復興・強靭化ファシリティ、各国のKsNI補助金、MOVES IIIのような都市レベルの施策を通じて投入される政府の景気刺激策が、初期投資リスクを軽減しています。しかし、2026年に補助金の削減が見込まれる中、バッテリー・アズ・ア・サービス、残存価値保証、リース構造への関心が高まっています。競争環境も激化しており、中国系参入企業がバッテリーコストの低下を活かす一方、欧州の既存OEMはファイナンス、テレマティクス、デポ統合サービスをバンドル提供することで市場シェアの維持を図っています。

主要レポートのポイント

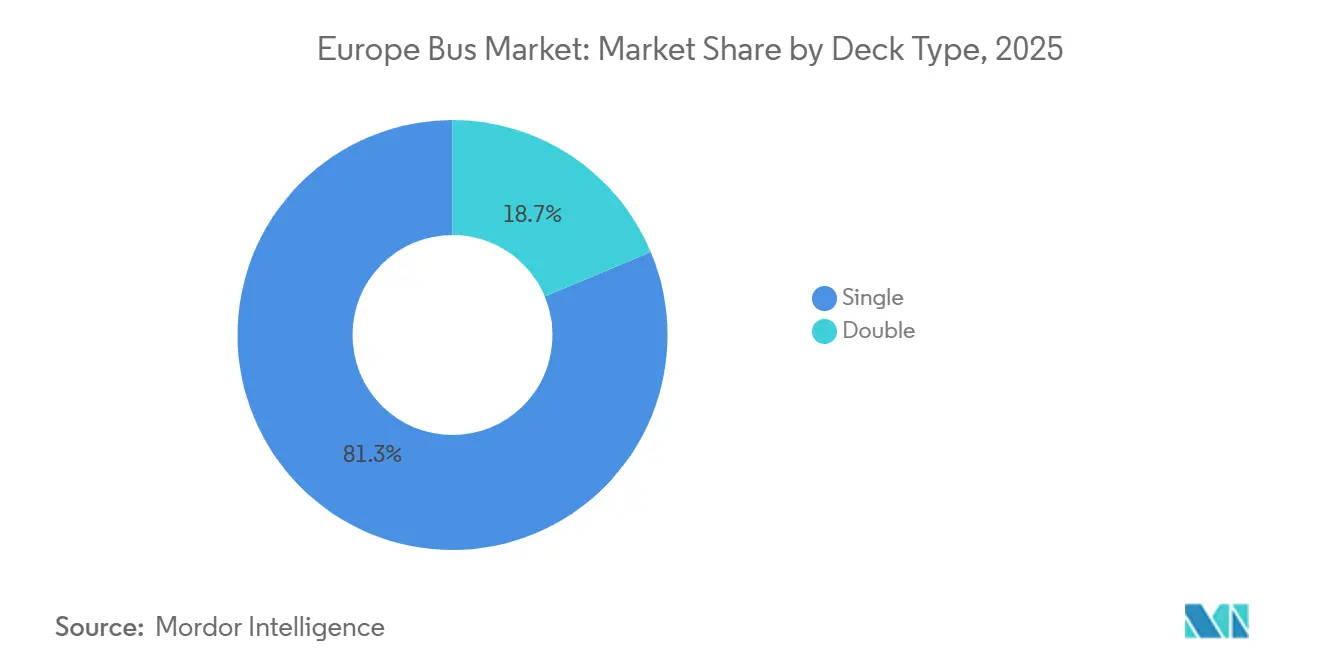

- デッキタイプ別では、シングルデッキモデルが2025年に81.31%のシェアを占め、ダブルデッカーはCAGR 9.15%で成長しています。

- 用途別では、路線バスが2025年の欧州バス市場規模の67.37%を占め、都市間コーチが最も速い9.21% CAGRで2031年まで成長しています。

- 燃料タイプ別では、ディーゼルが2025年の欧州バス市場シェアの56.71%を占め、バッテリー電気自動車は2031年まで9.24% CAGRで拡大しています。

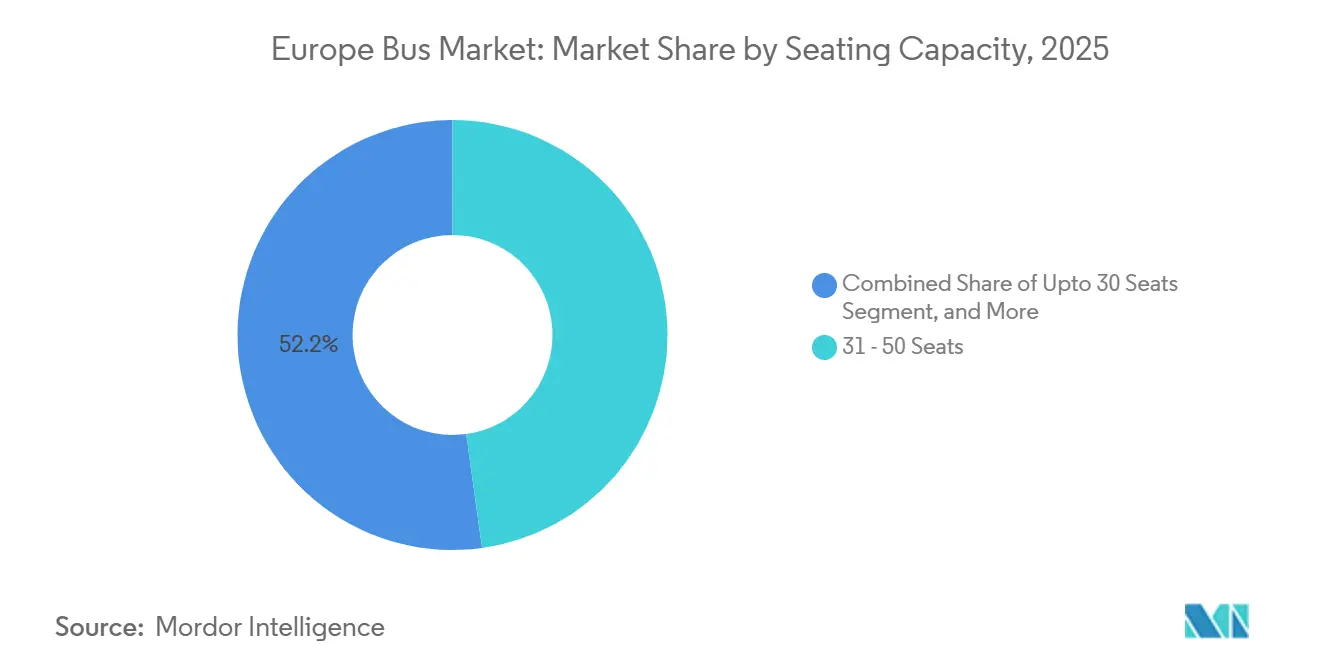

- 座席数別では、31〜50席クラスが2025年に47.83%のシェアを保持し、30席以下のミニバスは9.17% CAGRで拡大しています。

- 全長別では、9〜12mのユニットが2025年の納入台数の63.47%を占め、9m未満のバスは9.27% CAGRで増加しています。

- 国別では、ドイツが2025年の収益の28.71%を占めていますが、イタリアはPNRR資金による大型入札を背景に9.19% CAGRで最も速く成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州バス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU クリーンバス義務 | +2.4% | EU全域、特にドイツ、フランス、オランダ | 中期(2〜4年) |

| 都市部の低排出・ゼロエミッションゾーンの拡大 | +2.1% | 西欧中核部(イギリス、フランス、ドイツ、イタリア)、スペイン・ポーランドへ拡大中 | 短期(2年以内) |

| EU復興・強靭化ファシリティの資本支出 | +1.8% | 南欧・東欧(イタリア、スペイン、ポーランド、ルーマニア) | 中期(2〜4年) |

| 新型コロナウイルス後の公共交通機関の乗客数回復 | +1.5% | 世界全体、スカンジナビア・ドイツ・フランスでの回復が速い | 短期(2年以内) |

| OEMによる「バッテリー・アズ・ア・サービス」と残存価値保証 | +1.2% | EU全域、イギリス・オランダ・ドイツでの早期導入 | 中期(2〜4年) |

| 都市間低床型電気バス入札の拡大 | +0.9% | ドイツ、スウェーデン、オランダ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU クリーンバス義務(2025年/2030年目標)

クリーン車両指令のもと、加盟国は2025年までに調達するバスの相当割合をクリーン車両とし、2030年にはその要件をさらに引き上げることが義務付けられています [1]EUR-Lex、「道路輸送車両のクリーン化・エネルギー効率化促進に関する指令(EU)2019/1161」、eur-lex.europa.eu。特に、これらのバスの半数はゼロエミッション駆動系を搭載しなければなりません。これを受け、事業者は対応を急いでいます。例えばDB Regioは、数千台規模の大型複数年契約を締結しました。この動きは潜在的なペナルティを回避するだけでなく、バッテリー電気プラットフォームへの需要を確固たるものにしています。過剰適合の証拠も見られます。2024年にEUで納入された新型都市バスのほぼ半数がゼロエミッション車両であり、前年から顕著に増加しており、車両計画の転換を示しています [2]Transport & Environment、「2024年欧州市場でゼロエミッションバスが躍進」、transportenvironment.org。各加盟国の規制に柔軟に対応できるモジュラープラットフォームを持つOEMが最も恩恵を受け、迅速なスケールアップに向けた有利なポジションを確立しています。

都市部の低排出・ゼロエミッションゾーンの拡大

欧州全土の35都市がゼロエミッションゾーンを導入または発表しており、特定エリアでのディーゼルバスを事実上禁止しています。この動きは内燃機関(ICE)資産の早期廃棄を加速させています。ロンドンは現在1,800台以上の電気バスを保有し、2025年以降に導入される新型ダブルデッカーバスはすべてゼロエミッション車両であることを義務付けています [3]ロンドン市長室、「ロンドン車両電動化最新情報 2025年」、london.gov.uk。同様に、パリは2025年までにRATPの車両を完全電動化する計画を進めており、4,700台の電気バスと対応する充電インフラの整備が必要となっています。これらのゼロエミッションゾーンは市場を二分する結果をもたらしています。都市部の事業者は厳格なコンプライアンス期限に直面する一方、郊外の事業者はまだディーゼルを使用する柔軟性を持っており、歴史的な市街地を走行するのに適した9m未満の小型バスへの需要を押し上げています。

新型コロナウイルス後の公共交通機関の乗客数回復

ドイツ、フランス、スカンジナビアでは、運賃収入がほぼパンデミック前の水準に回復し、車両投資を先送りしていた事業者のキャッシュフローが改善されています。乗客数が安定する中、DB Regioは大型の枠組み契約を締結しており、イギリスやスペインでも同様の入札が行われています。2024年後半に混雑が生じた路線では、連節型バッテリー電気バスやダブルデッカーバスの導入が進み、人件費を増やすことなく1便あたりの輸送力を向上させています。

EU復興・強靭化ファシリティの資本支出

多額のRRF資金により、公共交通機関の電動化が大きく後押しされています。オーストリア、イタリア、スペインの自治体は数年以内に資金を確約する必要があり、時間との戦いを強いられています。オーストリアは電気バスの購入と充電デポに相当額を割り当てています。一方、イタリアのPNRRはローマとミランの都市に同等の投資を振り向けています。迅速な納入を約束できるSolaris、Daimler、Volvoなどのメーカーは競合他社を一貫して上回っています。しかし一方で、スペインやポーランドのコスト意識の高い都市はBYDやYutongの製品に傾いています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家電気バス購入補助金の段階的廃止 | -1.3% | ドイツ、イギリス、フランス、スペイン | 短期(2年以内) |

| デポの系統連系および電力容量の遅延 | -1.1% | 高密度都市部(ロンドン、パリ、ベルリン、ミラノ) | 中期(2〜4年) |

| プロドライバー不足 | -0.8% | イギリス、ドイツ、フランス、スペイン | 短期(2年以内) |

| 水素燃料電池バスの高い初期コスト | -0.7% | ドイツ、オランダ、イギリス(パイロット市場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家電気バス購入補助金の段階的廃止

ドイツはKsNI補助金を定価の大幅に低い割合に引き下げました。一方、イギリスのZEBRAプログラムは2024年3月に失効し、直接の後継策は見当たりません。資金調達の課題に対応するため、事業者はDaimlerやVolvoなどのOEMとのバッテリーリースや残存価値契約に頼るようになっています。資本制約を抱える地域の車両は電動化を先送りする可能性があり、新たな財政的解決策が導入されるまで一時的に受注が落ち込む可能性があります。

デポの系統連系および電力容量の遅延

ロンドン、ベルリン、ミラノなどの高密度都市では、配電網事業者の承認に相当な時間がかかり、大規模車両の展開が遅れています。これに対応するため、事業者は納入を段階的に行い、デポの負荷を軽減するためのオポチュニティ充電ソリューションをテストしています。しかし、追加のインフラコストが回収期間を延ばし、短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デッキタイプ別:ダブルデッカーが都市部で存在感を高める

ダブルデッカーは2031年まで9.15% CAGRで拡大しています。このデッキタイプの欧州バス市場規模は、2025年にシングルデッキが81.31%のシェアを占めているにもかかわらず、シングルデッキよりも速いペースで拡大する見込みです。最近の契約には、Go-Ahead Oxfordへ納入されたWrightbus StreetDeck Electroliners 104台や、アイルランドの国家交通局が発注した800台の枠組み契約が含まれており、イギリスとアイルランドにおける強い代替需要を示しています。中国のOEMもこのセグメントへの参入をテストしています。YutongのU11DDトライアルは、長距離都市間運行を目的とした662 kWhのバッテリー容量を提供しています。成長は、ロンドン、ダブリン、ベルファストなど、限られた路肩スペースで高輸送力車両が必要とされる需要に結びついています。

シングルデッカーは、低い取得コスト、より広い高さクリアランス、成熟したサービスネットワークにより、日常的な都市運行において引き続き主流を占めます。しかし、その成長率の低さは、急激な増加ではなく漸進的な台数増加を示唆しています。OEMの差別化は、欧州大陸全体でさまざまなドア位置や内装仕様に迅速に型式認定できるモジュラーレイアウトの提供にかかっています。

用途別:都市間コーチが長距離路線を電動化

路線バスが2025年の納入台数の67.37%を占めましたが、都市間およびモーターコーチ用途が2031年まで最も速い9.21% CAGRを記録し、欧州バス市場を変革するでしょう。VolvoのBus 8900 Electricはスウェーデンのスヴェアランドスタフィーケンから60台の受注を獲得し、DB Regioは地域路線向けにBYD製電気コーチ200台を追加しました。事業者は、ベルリン〜ハンブルク間やマドリード〜バレンシア間などの主要路線でのディーゼル代替の転換点として、認定航続距離500〜700 kmを挙げています。

スクールバスやチャーターのニッチ市場は依然として小規模ですが、EUのアクセシビリティ義務に準拠するためのステップフリー・低床コーチ設計への移行が漸進的な需要を生み出しています。路線バスと都市間バスの両方でドライブトレインと電子機器を共有するプラットフォームを持つOEMは、スケールメリットを享受し、マージンを向上させながら事業者の部品在庫管理を簡素化しています。

燃料タイプ別:バッテリー電気がディーゼルを追い越す

ディーゼルは2025年に56.71%のシェアで欧州バス市場の最大の収益貢献者となり、バッテリー電気自動車はCAGR 9.24%で成長すると予測されています。この転換は、パック価格をUSD 120/kWh以下に押し下げるリン酸鉄リチウムの低コスト化、3時間でのデポ充電の高速化、および規制上のゼロ排気ガス規制によって推進されています。

燃料電池電気バスは、USD 8/kgを超える水素コストと充填インフラの不足により、依然としてパイロット規模にとどまっています。ドイツとオランダはそれぞれ現在200台未満の運用にとどまっています。プラグインハイブリッドとCNGは過渡的な存在であり、都市部のアクセス規制がゼロエミッション適合を中心に厳格化されるにつれてシェアを失っています。

座席数別:ミニバスがファーストマイル需要に対応

30席以下のミニバスは、都市がゼロエミッションゾーン向けのファースト・ラストマイル循環バスに投資するにつれ、9.17% CAGRで拡大するでしょう。このクラスの欧州バス市場規模は、IVECOのeDailyやKarsanのe-JESTなどのモデルに支えられており、いずれもフィーダー路線に適した200km未満の航続距離を提供しています。西欧の高齢化する人口動態もステップフリーのコンパクト車両を後押ししています。

中型の31〜50席レイアウトは2025年に最大の47.83%のシェアを維持しており、ほとんどの郊外路線において輸送力と機動性のバランスを取っています。このクラスのダブルアクスル仕様は、都市と都市間の両方の運用サイクルに容易に適応でき、残存価値を高め、より長い車両更新間隔をサポートしています。

バス全長別:コンパクトモデルが歴史的地区を走行

9m未満のバスは最も成長が速い全長セグメントであり、9.27% CAGRで成長すると予測されています。ローマ、セビリア、リスボン、ストックホルムの歴史的地区では大型車両の規制が強まっており、コンパクトモデルが唯一の現実的な選択肢となっています。例えばBluebusの6mモデルは、126 kWhのバッテリーパックで280 kmの都市走行航続距離を提供しており、日中の補充電を挟んだ16時間の運用に十分な性能を持っています。

標準的な9〜12mクラスは、2025年に63.47%の市場シェアを持ち、路線タイプを問わない汎用性から全体的な納入台数において引き続き主流を占めるでしょう。しかし、ほぼすべての主要OEMがこの全長内で少なくとも2つの電気モデルを市場投入するにつれ、競争が激化し、先行者が享受していた価格プレミアムが侵食されています。

地域分析

ドイツは2025年の欧州バス市場において28.71%のシェアを維持しました。成長は、デポインフラコストの相当部分をカバーする連邦KsNI補助金と、DB Regioによる数千台規模の大型枠組み契約によって支えられています。ベルリンはすでに数百台の電気バスを運行しており、今十年末までに車両の完全電動化を目指しています。ハンブルクとミュンヘンも同様の軌跡をたどっていますが、都心部のデポにおける系統容量の制限により、展開スケジュールが1年以上延長されています。

フランス、イギリス、スペインは合わせて市場売上の相当部分を占めています。フランスのRATPは多額の補助金計画により数千台の電気バスのオプションを確保しました。一方、スペインのMOVES IIIプログラムはバルセロナとマドリードの両方に多額の資金を配分しました。ロンドンは欧州最大の電気バス車両を誇り、注目すべき台数を保有しています。しかし、ZEBRAスキームの失効により、イングランドの事業者は地方自治体の資金と民間リースに頼らざるを得なくなり、今後数年間の受注見通しが低下しています。

イタリアは9.19% CAGRで最も急速に成長している国別セグメントであり、2026年までに資金を確約しなければならないPNRR資金によって触媒されています。IVECOによるローマでの数百台の電気バスに関する大型契約や、ATMミラノによる相当台数の入札などの契約が調達の緊急性を浮き彫りにしています。一方、ポーランド、ルーマニア、バルト諸国でも成長見通しが明るくなっており、結束基金からの補助金がBYDやYutongなどのメーカーからの競争力ある入札と連動しています。

競争環境

競争の激しい欧州バス市場では、既存プレーヤーがサービス契約を通じて市場シェアを激しく守る一方、低コスト参入企業が従来の価格規範に挑戦しています。2025年には、Daimler、Volvo、MAN、Solarisなどの主要プレーヤーが電気バスの大量受注を共同で確保し、欧州全土にわたる広範な部品・メンテナンスネットワークを活用しています。一方、BYDとYutongはバッテリーにおける大幅なコスト優位性を活かし、イタリア、スペイン、東欧などの価格感応度の高い市場での入札を獲得しています。

ニッチプレーヤーは特定の用途に特化することで独自の地位を確立しています。Wrightbusはイギリスにおけるダブルデッカーバスの電動化を牽引し、IrizarとVDLはスカンジナビアにおける低床都市間コーチ入札の定番ブランドとなっており、Karsanのe-JESTは低速で運行する都市シャトル契約で選ばれています。Ebuscoは軽量複合材料製の3.0モデルで注目を集めており、印象的な航続距離を誇り、総保有コスト(TCO)において強力な競合として位置づけられています。

革新的なファイナンスソリューションが市場での差別化要因となっています。DaimlerとVolvoは「バッテリー・アズ・ア・サービス」モデルを導入し、年間走行距離に基づく固定月額料金でエネルギー貯蔵、予知保全、リサイクルをパッケージとして提供しています。これに対し、中国のOEMは車両とデポソリューションをバンドルした包括的なパッケージを展開しており、特に系統アップグレードが容易な地域での迅速な導入を可能にしています。

欧州バス産業のリーダー企業

Volvo Buses

Mercedes Benz Group AG

Solaris Bus & Coaches

MAN Truck & Bus

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Daimler Busesが、EUR 960万の連邦資金を受け、ドイツのリューネブルクで20基の充電ポイントと20台のeCitaroを備えた電気バスデポの建設契約を受注。

- 2025年5月:VAGニュルンベルクが31台のeCitaro G連節バスを受領し、電気公共交通への移行を確固たるものに。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、欧州バス市場を、EU-27、英国、EFTA、および候補国において公共または民間の旅客輸送向けに認可された、総重量5メトリックトン超の新車・工場製造の単層デッキ、二階建て、連節式、およびコーチスタイルのバスの新規販売から生じる収益として定義する。Mordor Intelligenceによれば、本スコープはUNECE M2/M3分類に準拠し、ディーゼル、ハイブリッド、バッテリー電気、および燃料電池のパワートレインを対象とする一方、マイクロシャトルおよびアフターマーケットサービスは除外する。

スコープ除外事項:本モデルは、バン派生型ミニバス、中古輸入車、ならびに部品または保守契約からの収益を除外する。

セグメンテーション概要

- デッキタイプ別

- シングル

- ダブル

- 用途別

- 路線バス

- 都市間バス・モーターコーチ

- スクールバス

- その他

- 燃料タイプ別

- ディーゼル

- バッテリー電気

- プラグインハイブリッド

- 燃料電池電気

- その他

- 座席数別

- 30席以下

- 31〜50席

- 50席超

- バス全長別

- 9m以下

- 9〜12m

- 12m超

- 国別

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他欧州

詳細な調査方法論とデータ検証

一次調査

欧州のフリートオペレーター、リース銀行、シャシーOEM製品責任者、および充電インフラ計画担当者へのインタビューにより、二次調査の結果を検証し、普及障壁を確認し、ディーゼルおよびゼロエミッション車種における平均販売価格のベンチマークを行った。ドイツ、イタリア、および北欧諸国の都市調達担当者へのサーベイにより、更新サイクルおよび補助金転嫁の前提条件を検証した。この直接的なフィードバックにより、調査結果に組み込まれた総所有コスト差分を精緻化することができた。

デスクリサーチ

Eurostatの旅客キロメートル統計、ACEAの新規バス登録データ、およびEUクリーン車両指令のクォータ申告書などの公開統計を起点として基準需要を設定した。各国交通省、DVV Media Groupの電動バス導入レポート、UN Comtradeに登録された貿易データ、およびバッテリーコスト曲線に関する査読済み論文から追加的な文脈情報を取得した。企業レベルの情報については、アナリストがD&B HooversおよびDow Jones Factivaを活用し、Marklinesがモデル別生産台数を提供した。これらのソースは例示としてのみ引用されており、Mordorのアナリストが四半期ごとの更新時に参照する内部リポジトリに蓄積されている。また、クロスチェックおよび明確化のために多数の追加出版物も参照した。

市場規模推計と予測

トップダウン再構築は2024年の新規登録および輸入・輸出データを起点とし、インセンティブ控除を調整した中央値OEM請求価格を用いて評価される。選択的なボトムアップのサプライヤー積み上げが妥当性検証として機能する。主要なモデルドライバーには、バッテリーパックのkWh単価、クリーンバスクォータの段階的引き上げ、自治体入札パイプライン、実質GDP成長率、およびディーゼルからBEVへの総所有コストパリティのタイミングが含まれる。多変量回帰によりこれらの変数を過去の販売台数変動と結び付け、ARIMAオーバーレイが循環的ショックを捉えた上で、2030年まで予測を延伸する。小規模経済圏のデータギャップは、人口統計的に類似した国々の普及率アナログを用いて補完する。

データ検証と更新サイクル

アウトプットはACEAの四半期リリース、ユーロ為替レートの再計算、および主要OEM開示情報との分散スキャンを経て検証され、異常値が検出された場合はアナリストによる再確認が行われる。公表前に2名のレビュアーが承認する。レポートは年次で更新され、補助金制度、主要入札、または排出規制がベースラインに重大な影響を与える場合には中間修正が行われる。

欧州バスベースラインの信頼性が高い理由

公表されている推計値がしばしば乖離するのは、各社が異なる車両クラス、価格スタック、および更新頻度を採用しているためである。

主要なギャップ要因としては、コーチやミニバスが含まれているかどうか、電動バスのインセンティブがどのように控除されているか、および換算に使用される通貨年度が挙げられる。Mordorの厳格なスコープ整合、年次更新、およびデュアルパス検証により、数値の一貫性と意思決定への即応性が維持されている。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 6.41 Bn(2025年) | Mordor Intelligence | |

| USD 10.6 Bn(2025年) | Global Consultancy A | 重複排除なしに長距離コーチおよびシャトルバンを追加計上 |

| USD 14.44 Bn(2024年) | Industry Journal B | アフターマーケット部品を一括計上し、2023年FXおよび線形CAGR繰り越しを使用 |

| USD 5.12 Bn(2024年) | Regional Consultancy C | EU主要8カ国のみを対象とし、ゼロエミッション車両を除外 |

これらの比較は、スコープの不一致と価格前提を排除した場合、Mordorのバランスの取れたアプローチが投資家および計画担当者にとって最も透明性が高く再現性のあるベースラインを提供することを示している。

レポートで回答される主要な質問

欧州バス市場の現在の規模はどのくらいですか?

市場は2026年にUSD 63億7,000万の収益を生み出し、2031年にはUSD 98億5,000万に達すると予測されています。

欧州における新規バス受注をリードしている技術は何ですか?

ディーゼルがリードしており、2025年の納入台数の56.71%を占めていますが、バッテリー電気自動車は2031年まで9.24% CAGRで成長しています。

ダブルデッカーバスが人気を集めている理由は何ですか?

ロンドンやダブリンなどの都市では、路肩スペースを拡大することなくゼロエミッション規制を満たす高輸送力車両が必要とされており、ダブルデッカーの9.15% CAGRを牽引しています。

補助金削減は調達にどのような影響を与えていますか?

ドイツとイギリスにおける1台あたりの補助金の減少により、事業者は前払い購入の代わりにバッテリーリースや残存価値保証に移行しています。

2031年まで最も成長が速い市場はどの国ですか?

イタリアは最も高い9.19% CAGRを記録しており、期限付きのPNRR復興資金とローマ・ミランでの大型入札によって後押しされています。

電気バス普及における主なインフラ上の課題は何ですか?

デポにおける十分な系統連系容量の確保であり、高密度都市部では大規模車両の展開が12〜18ヶ月遅延する可能性があります。

最終更新日: