米国量子コンピューティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

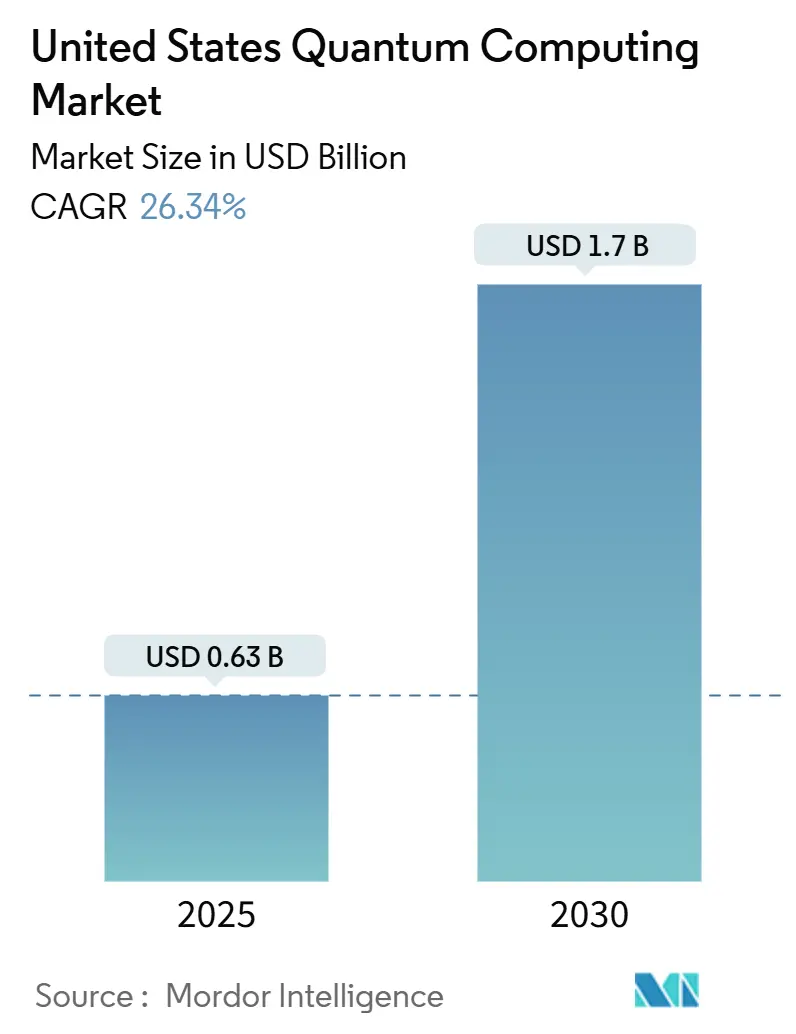

| 市場規模 (2025) | 0.63 十億米ドル |

| 市場規模 (2030) | 1.7 十億米ドル |

| 成長率 (2025 - 2030) | 26.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国量子コンピューティング市場分析

米国量子コンピューティング市場規模は2025年に6億3,000万米ドルとなり、26.34%のCAGRで拡大して2030年までに17億米ドルに達する見込みであり、このセクターの急速な商業化軌道を裏付けています。CHIPSおよび科学法に基づく連邦歳出、NISTによる2024年の耐量子暗号標準の公表、および暗号インフラを将来にわたって保護しようとする企業の緊急性が収束し、普及を加速させています。超伝導プラットフォームは量子ビット数の継続的なスケーリングにより圧倒的なリードを維持していますが、エラー訂正の突破口がパフォーマンスギャップを縮小するにつれ、トポロジカルアーキテクチャが勢いを増しています。クラウドベースの量子コンピューティング・アズ・ア・サービスの提供がアクセシビリティを向上させる一方、古典・量子ハイブリッドワークフローは最適化、シミュレーション、セキュリティのユースケースを試みる企業の価値実現までの時間を短縮しています。冷凍機および同位体に関するサプライチェーンのボトルネックの継続と中堅人材の不足が成長を抑制しているものの、長期的な見通しを損なうものではありません。

主要レポートのポイント

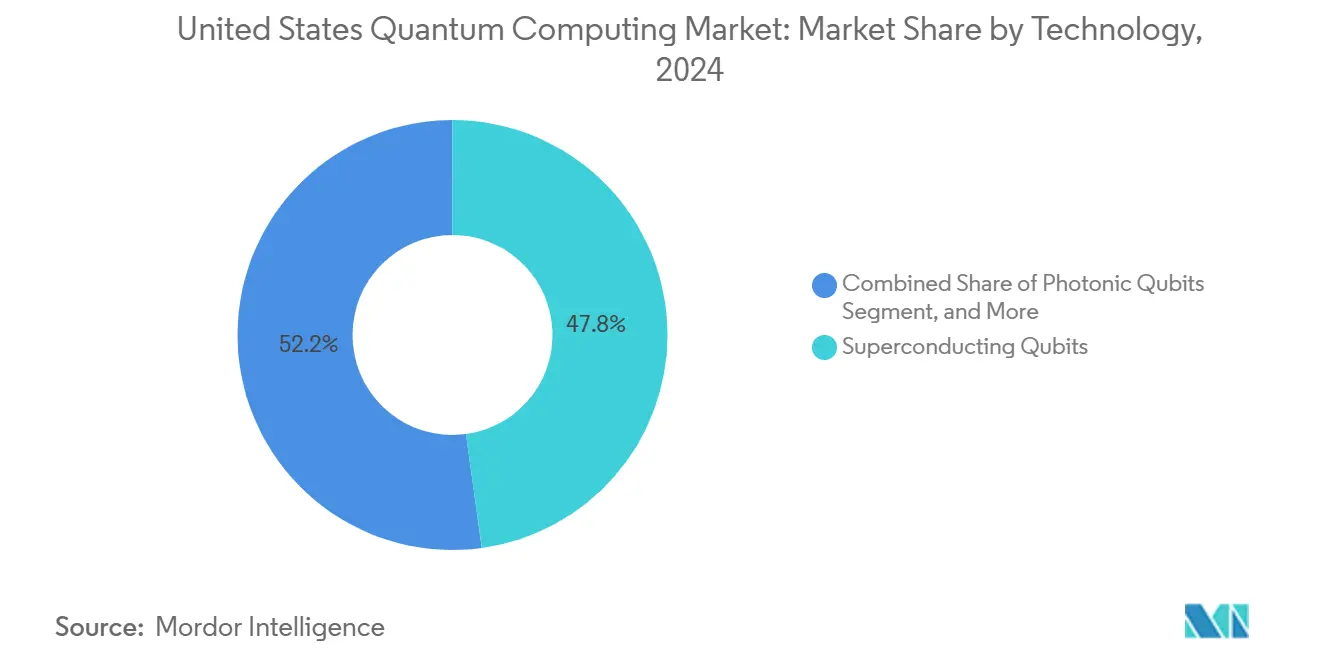

- 技術別では、超伝導量子ビットが2024年の米国量子コンピューティング市場シェアの47.83%をリードし、一方でトポロジカル量子ビットは2030年にかけて27.22%のCAGRで成長すると予測されています。

- 展開モデル別では、クラウド提供型の量子コンピューティング・アズ・ア・サービスが2024年の米国量子コンピューティング市場規模の59.73%を占め、古典・量子ハイブリッドソリューションは2030年にかけて27.56%のCAGRで成長する見込みです。

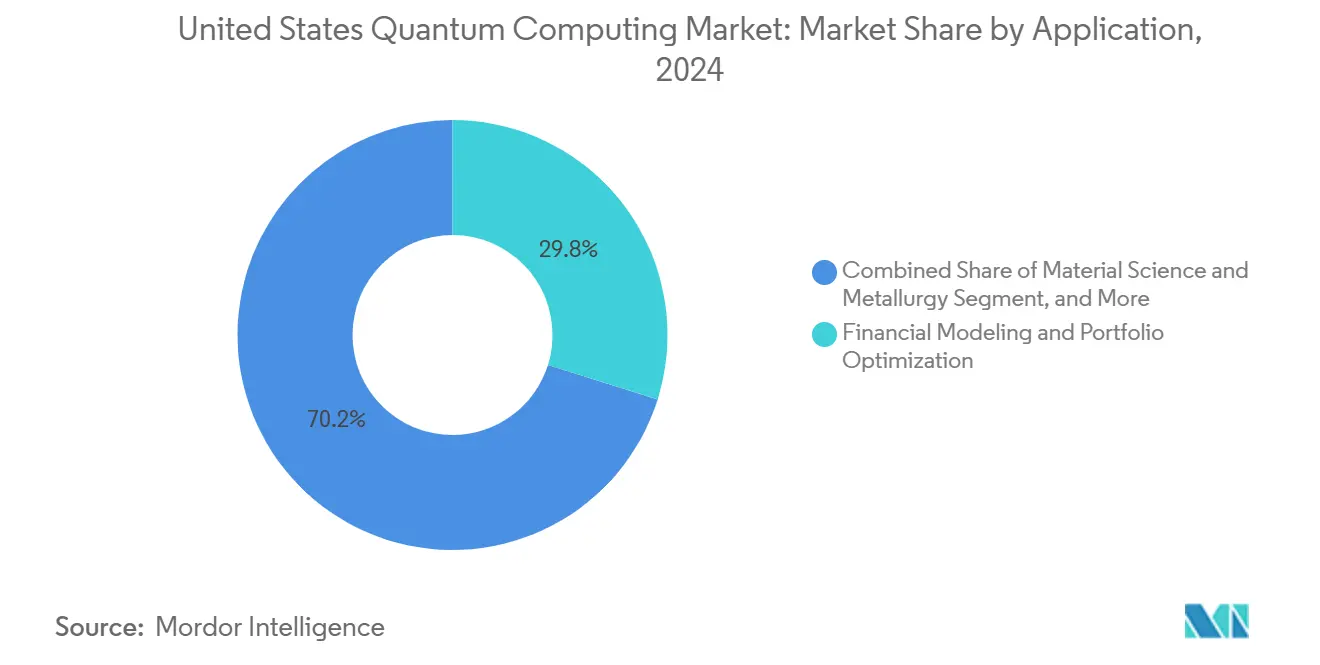

- アプリケーション別では、金融モデリングおよびポートフォリオ最適化が2024年の米国量子コンピューティング市場規模の29.84%を占め、創薬および分子シミュレーションは同期間に26.99%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、BFSIが2024年の米国量子コンピューティング市場収益の28.73%を生み出し、ヘルスケアおよびライフサイエンスは2030年にかけて最速の27.07%のCAGRで成長する軌道にあります。

米国量子コンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CHIPSおよび科学法の後続歳出による連邦研究開発資金の加速 | +4.2% | 全国規模、量子ハブに集中 | 中期(2〜4年) |

| 量子対応クラウド開発者エコシステムの台頭(AWS Braket、Azure Quantum、IBM Q) | +3.8% | 全国規模、西海岸がリード | 短期(2年以内) |

| 防衛用途向け冷凍機および光子サプライチェーンの戦略的国内回帰 | +2.9% | 北東部および西部地域 | 長期(4年以上) |

| 耐量子暗号移行評価に対する企業需要 | +3.1% | 全国規模、BFSIセクターに集中 | 中期(2〜4年) |

| AI評価高原後のディープテックハードウェアへのベンチャーキャピタルのシフト | +2.7% | 西海岸のベンチャーハブ | 短期(2年以内) |

| 量子コリドーと人材パイプラインを確保するための州レベルのインセンティブ(ニューヨーク州、コロラド州、イリノイ州) | +1.9% | 対象州地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CHIPSおよび科学法の後続歳出による連邦研究開発資金の加速

量子情報科学への連邦支出は2024年に12億米ドルに急増し、2023年比40%増となり、超伝導、トラップイオン、光子モダリティにわたる商業化パイプラインを触媒しました。[1]ホワイトハウス、「ファクトシート:バイデン・ハリス政権、量子コンピューティングの推進に向けた新たな取り組みを発表」、whitehouse.gov 各々5年間で1億2,500万米ドルの資金を持つ5つの新たな国立量子センターが、学際的な専門知識を集約し、官民連携を促進しています。国家量子イニシアティブ法の再授権により、NSF、DOE、NISTの使命が応用研究を中心に整合され、戦略的に重要なスタートアップへの長期資本を拡大する新たなエクイティ出資アプローチが導入されました。これらのイニシアティブは中国との投資格差を縮小し、人材育成を加速させることで、中期的に国内ハードウェア、ソフトウェア、専門サービスへの需要を押し上げます。

量子対応クラウド開発者エコシステムの台頭

AWS Braket、Azure Quantum、IBM Qは2024年に数十のハードウェアパートナーを共同で受け入れ、量子実験を資本集約的な取り組みから従量課金制サービスへと変革しました。[2]Microsoft Azure、「Azure量子開発キット」、azure.microsoft.com エンタープライズ開発者は現在、使い慣れたSDKを通じて量子アルゴリズムをプロトタイプ化し、古典的なパイプラインに統合し、希釈冷凍機やクリーンルーム設備を取得することなく迅速に反復できます。クラウドエコシステムは好循環を生み出します。利用率の向上がより豊富なテレメトリーをもたらし、それがコンパイラの最適化とハードウェアの改良にフィードバックされます。創薬、リスク分析、サプライチェーンルーティングにおける初期の商業パイロットは量子優位性への道筋を示し、プラットフォームプロバイダーの近期収益の可視性を強化しています。

防衛用途向け冷凍機および光子サプライチェーンの戦略的国内回帰

国防総省は2024年に、量子コンピューターに不可欠な希釈冷凍機、単一光子検出器、光子集積回路の製造を国内化するために3億米ドルを充当しました。[3]国防総省、「国防総省、量子技術イニシアティブを発表」、defense.gov 欧州ベンダーへの依存を軽減することで、これらの措置はリードタイムを短縮し、ITAR準拠を改善し、機密性の高い防衛ワークロードを保護します。コロラド州とニューヨーク州のクラスター助成金は、装置メーカーが量子ハードウェア企業と同一地域に立地することを奨励し、地域サプライチェーンハブを生み出しています。国内生産能力が拡大するにつれ、ハードウェアベンダーはコンポーネントサプライヤーとのより緊密な連携から恩恵を受け、反復的な設計サイクルを加速させ、生産歩留まりを向上させます。

耐量子暗号移行評価に対する企業需要

2024年8月にNISTが耐量子暗号標準を最終化したことで、業界全体の準備状況監査が引き起こされました。[4]米国国立標準技術研究所、「NISTが最初の3つの最終化された耐量子暗号標準を公表」、nist.gov 大手銀行は複数年にわたる移行予算を組み、米国上位3行の1つは量子安全インフラに2億米ドルを投じることを約束しました。ヘルスケア企業も同様に、電子健康記録を保護するためのコンプライアンス経路を加速させており、量子の普及を明確な規制マイルストーンに結び付けています。サイバーコンサルタントや専門ソフトウェアインテグレーターはプロジェクトパイプラインが満杯であると報告しており、大規模なフォールトトレラントマシンが登場する前でも、セキュリティ義務が米国量子コンピューティング市場を刺激できることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国内の希釈冷凍機製造能力の不足 | -2.8% | 全国規模、すべての量子ハードウェア展開に影響 | 中期(2〜4年) |

| 超高純度ヘリウム3およびその他の特殊同位体の入手可能性の制限 | -1.9% | 全国規模、サプライチェーン依存 | 長期(4年以上) |

| 博士レベルの理論家に対する中堅量子アルゴリズムエンジニアの不足 | -1.5% | 全国規模、テクノロジーハブに集中 | 短期(2年以内) |

| デュアルユース量子ハードウェアに対する不確実な輸出規制体制 | -1.2% | 全国規模、国際パートナーシップに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国内の希釈冷凍機製造能力の不足

現在、国内サプライヤーは3社のみが10ミリケルビン以下の冷凍システムを製造しており、年間約50台をサポートしているのに対し、2027年までの予測需要は200台を超えます。欧州の優位性により12〜18ヶ月のリードタイムが生じ、スタートアップの運転資本要件を引き上げ、パイロットプロジェクトのタイムラインを延長しています。2024年に授与されたDOE助成金は米国の生産能力を4倍にすることを目指していますが、複雑なろう付け、振動絶縁、極低温配管の技術が成熟するには数年かかります。防衛顧客は、ITAR規制が機密環境での外国製クライオスタットを禁止しているため、さらなる障壁に直面しており、供給をさらに逼迫させています。

超高純度ヘリウム3およびその他の特殊同位体の入手可能性の制限

年間の世界ヘリウム3生産量は主に核兵器の解体から得られる約15,000リットル近辺に留まっており、供給は散発的で政治的に敏感です。量子システムメーカーは中性子検出器や医療画像診断アプリケーションとこの同位体を巡って競合し、価格を押し上げ、調達の不確実性を高めています。DOEのトリチウム崩壊プログラムは2028年以降の段階的な供給増加を約束していますが、それまでの間、ハードウェアベンダーはヘリウム3の回収に投資し、断熱消磁などの代替冷却方式を模索しています。これらの回避策は複雑さ、コスト、エンジニアリングリスクを増大させ、近期の展開モメンタムを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:超伝導のリーダーシップ、トポロジカルの破壊的革新が醸成中

超伝導量子ビットは2024年の米国量子コンピューティング市場収益の47.83%をもたらし、IBMの1,121量子ビットCondorプロセッサに代表される急速な量子ビット数スケーリングに支えられています。超伝導プラットフォームの米国量子コンピューティング市場規模は、従来のCMOSファウンドリから継承された製造技術が密度向上を推進し続けることで、2030年までに8億米ドルに達すると予測されています。しかし、この技術のノイズへの感度と冷却要件が代替モダリティへの関心を高めています。

トポロジカル量子ビットはまだ初期段階ですが、MicrosoftのマヨラナベースのブレークスルーがFixed有のエラー抑制を約束することから、27.22%のCAGRで拡大すると予測されています。IonQとQuantinuumのトラップイオンアーキテクチャは最適化タスクに高忠実度ゲートを求める企業に訴求し、光子量子ビットは量子ネットワーキングと安全な通信をターゲットにしています。量子アニーラーは物流と金融における組み合わせ最適化に対応するニッチな存在に留まっています。全体として、この多様性により米国量子コンピューティング市場はハードウェアの成熟に伴い、異なるパフォーマンス、コスト、規制要件を満たすことができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの優位性、ハイブリッドの勢い

クラウド量子サービスは2024年の支出の59.73%を占め、企業がエキゾチックなハードウェアを所有するよりもレンタルを好む傾向を反映しています。このセグメントの米国量子コンピューティング市場規模は、AWS、IBM、Azureが容量を拡大し、ハードウェアの多様性を加え、開発者ツールを拡充するにつれ、2030年までに10億米ドルを超える軌道にあります。サブスクリプションベースのアクセスは概念実証サイクルを短縮し、設備投資を運用費用にシフトさせ、中堅企業を引き付けています。

最も成長の速い展開モデルである古典・量子ハイブリッドソリューションは27.56%のCAGRで、量子カーネルをHPCワークフローに統合し、古典的な制御ロジックを維持しながら量子スピードアップを活用しています。オンプレミスマシンはエアギャップ環境を必要とする防衛および規制セクターで存続していますが、コストプレミアムが需要を狭いコホートに限定しています。時間の経過とともに、エラー率が低下し冷凍機のフォームファクターが縮小するにつれ、ハイブリッドアーキテクチャが純粋なクラウド消費に取って代わる可能性がありますが、クラウドは新規採用者のデフォルトの入口であり続けるでしょう。

アプリケーション別:金融がリード、創薬が加速

金融最適化は量子モンテカルロとポートフォリオリバランスアルゴリズムを使用して2024年の収益シェアの29.84%を確保しました。初期パイロットはデリバティブ価格設定における実行時間の短縮をもたらし、BFSIのファーストムーバーの姿勢を強化しました。金融アプリケーションの米国量子コンピューティング市場シェアは他の垂直市場が拡大するにつれて徐々に縮小すると予想されますが、総需要の拡大を考慮すると絶対的な支出は依然として増加するでしょう。

26.99%のCAGRで拡大している創薬および分子シミュレーションは、リード候補スクリーニングの加速に対する製薬業界の意欲を反映しています。RocheとIBMのコラボレーションはタンパク質折り畳みの時間枠の短縮を目標としており、これは早期の臨床参入に転換できる具体的なビジネス上の利益です。サイバーセキュリティ、物流最適化、機械学習の加速、材料科学は規制マイルストーンと連邦研究助成金に沿った成長機会の第二波を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIが先頭、ヘルスケアが急速に拡大

BFSIコホートは定量的トレーディングデスク、リスクマネージャー、コンプライアンスチームがわずかな速度優位性を引き出そうと奔走する中、2024年収益の28.73%を獲得しました。2030年までに米国量子コンピューティング市場規模における優位性はわずかに低下するものの、バーゼルIVやSECのサイバーリスク開示などの段階的な規制が支出モメンタムを維持しています。

27.07%のCAGRで成長しているヘルスケアおよびライフサイエンスは、量子シミュレーションが生物製剤と低分子の研究開発タイムラインを圧縮する方法を例示しています。政府および防衛セグメントは量子安全通信を優先し、自動車、航空宇宙、エネルギー産業は材料設計とサプライチェーンルーティングを試験しています。NSF助成金に支えられた学術機関は、後に商業スタックに移行するアルゴリズム革新の坩堝として機能し続けています。

地理的分析

カリフォルニア州は米国量子コンピューティング市場に携わる企業本社と研究センターの40%以上を擁し、クラウドサービス大手への近接性と深いベンチャーキャピタルプールから恩恵を受けています。GoogleのサンタバーバララボとIBMのアルマデン施設、そして多数のスタートアップが人材、知的財産、パイロット顧客の臨界質量を提供しています。ワシントン州はMicrosoftのレドモンドの存在と強固な大学プログラムを通じて西海岸のリーダーシップを補完しています。

北東部はニューヨークにあるIBMの量子本部とMIT、ハーバード、イェールの学術ノードを通じて前進しています。ニューヨーク州の1億米ドルのコリドーイニシアティブを含む州レベルのインセンティブがハードウェアメーカーとソフトウェアスピンアウトを引き付けています。ニューヨーク市の金融サービスの集積が量子リスク分析への即座の需要を供給し、ボストンのイノベーションエコシステムが商業的役割への博士研究員の安定した流れを生み出しています。

中西部と南部の州は地理的参加を多様化するための連邦資金を確保しています。コロラド州はNIST研究所を活用し、イリノイ州はネットワーク量子研究のためにアルゴンヌ国立研究所を活用し、テキサス州は税制優遇措置を通じてハードウェアサプライヤーを誘致しています。これらのプログラムは人材育成パイプラインと専門的な製造能力を重視し、米国量子コンピューティング市場の人材とサプライチェーン基盤を従来のテクノロジーハブを超えて拡大しています。

競争環境

競争はテクノロジー大手、資金力のある純粋プレイヤー、ニッチなソフトウェアスペシャリストにまたがり、適度に断片化した構造を生み出しています。IBMは超伝導設置容量でリードし、世界最大の量子クラウドネットワークを運営し、サブスクリプション料金を請求して共同開発パートナーシップを提供しています。Googleはアルゴリズムパフォーマンスと公開ベンチマークに注力し、MicrosoftはAzureスタックとの相乗効果に沿ってトポロジカルフォールトトレランスに集中しています。

Rigetti、IonQ、Quantinuumはそれぞれ超伝導、トラップイオン、集積フォトニクスという差別化されたハードウェアを開拓し、エラー率またはゲート接続性において既存企業を追い越すことを目指しています。特許出願は2024年にIBM単独で3,000件を超え、知的財産の軍拡競争が激化していることを示しています。ZapataやQC Wareなどの垂直ソフトウェアプロバイダーはアルゴリズムツールキットとハイブリッドランタイム環境を収益化し、複数のハードウェアバックエンドとパートナーシップを結んでいます。

2024年の戦略的動向は商業化の成熟を示しています。IBMは1,000量子ビットのマイルストーンを達成し、Googleは3億米ドルの製薬アライアンスを確保し、MicrosoftはマヨラナQビットを実証し、AWSはBraketのハードウェアラインナップを拡充しました。Rigetti向けの防衛契約とQuantinuum向けの国立研究所コラボレーションは、政府が資金提供者と最初の顧客という二重の役割を担っていることを強調しています。これらの発展は総じてイノベーションのペースを高める一方、量子ネットワーキングやエラー軽減ソフトウェアなどの未開拓ニッチをターゲットにする新規参入者の余地を残しています。

米国量子コンピューティング産業リーダー

IBM Corporation

Google LLC

Microsoft Corporation

Amazon Web Services, Inc.

Rigetti and Co, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:IBMは選定されたエンタープライズクライアントに対して1,121量子ビットCondorシステムへのベータアクセスを開始し、量子ユーティリティマイルストーンの最初の商業化フェーズを示しました。

- 2024年10月:IBMはCondorプロセッサを使用した最適化ワークロードにおける量子ユーティリティの結果を発表し、エンタープライズパートナーに対する具体的なスピードアップを実証しました。

- 2024年9月:Googleの3億米ドルのRocheとのパートナーシップが腫瘍学薬候補の量子加速分子シミュレーションを推進しました。

- 2024年8月:Microsoftはマヨラナフェルミオンの信頼性の高い操作を達成し、フォールトトレラントなトポロジカル量子ビットに向けた重要な一歩を踏み出しました。

米国量子コンピューティング市場レポートの範囲

米国量子コンピューティング市場レポートは、技術(量子アニーリング、超伝導量子ビット、トラップイオン量子ビット、光子量子ビット、トポロジカル量子ビット、その他の新興モダリティ)、展開モデル(オンプレミス、クラウドベースの量子コンピューティング・アズ・ア・サービス、ハイブリッド)、アプリケーション(創薬、金融モデリング、物流最適化、暗号技術、材料科学、機械学習、その他のアプリケーション)、エンドユーザー産業(ヘルスケア、BFSI、自動車、化学、エネルギー、政府、学術、IT、その他の産業)、地理(北東部、中西部、南部、西部)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 量子アニーリング |

| 超伝導量子ビット |

| トラップイオン量子ビット |

| 光子量子ビット |

| トポロジカル量子ビット |

| その他の技術 |

| オンプレミス量子コンピューター |

| クラウドベースの量子コンピューティング・アズ・ア・サービス |

| ハイブリッド(古典+量子)ソリューション |

| 創薬および分子シミュレーション |

| 金融モデリングおよびポートフォリオ最適化 |

| 物流・ルーティングおよびサプライチェーン最適化 |

| 暗号技術およびサイバーセキュリティ |

| 材料科学および冶金 |

| 機械学習およびAI加速 |

| その他のアプリケーション |

| ヘルスケアおよびライフサイエンス |

| 銀行・金融サービス・保険(BFSI) |

| 自動車および航空宇宙 |

| 化学および材料 |

| エネルギーおよびユーティリティ |

| 政府および防衛 |

| 学術および研究機関 |

| ITおよび通信 |

| その他のエンドユーザー産業 |

| 技術別 | 量子アニーリング |

| 超伝導量子ビット | |

| トラップイオン量子ビット | |

| 光子量子ビット | |

| トポロジカル量子ビット | |

| その他の技術 | |

| 展開モデル別 | オンプレミス量子コンピューター |

| クラウドベースの量子コンピューティング・アズ・ア・サービス | |

| ハイブリッド(古典+量子)ソリューション | |

| アプリケーション別 | 創薬および分子シミュレーション |

| 金融モデリングおよびポートフォリオ最適化 | |

| 物流・ルーティングおよびサプライチェーン最適化 | |

| 暗号技術およびサイバーセキュリティ | |

| 材料科学および冶金 | |

| 機械学習およびAI加速 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | ヘルスケアおよびライフサイエンス |

| 銀行・金融サービス・保険(BFSI) | |

| 自動車および航空宇宙 | |

| 化学および材料 | |

| エネルギーおよびユーティリティ | |

| 政府および防衛 | |

| 学術および研究機関 | |

| ITおよび通信 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2025年の米国量子コンピューティング市場の規模はどのくらいですか?

2025年には6億3,000万米ドルと評価されており、2030年までに17億米ドルに成長すると予測されています。

現在、商業展開をリードしている技術は何ですか?

超伝導量子ビットが2024年収益の47.83%を占め、急速な量子ビット数スケーリングによって支えられています。

最も成長の速いエンドユーザーセグメントはどれですか?

ヘルスケアおよびライフサイエンスは量子対応創薬により2030年にかけて27.07%のCAGRで拡大しています。

クラウドサービスが普及に不可欠な理由は何ですか?

クラウドベースの量子コンピューティング・アズ・ア・サービスモデルが設備投資の障壁を取り除き、2024年の展開支出の59.73%を獲得しています。

ハードウェアのスケールアップを最も制約するサプライチェーンの課題は何ですか?

国内の希釈冷凍機生産能力の制限が12〜18ヶ月のリードタイムを課し、プロジェクトコストを押し上げています。

最終更新日: