Tamaño y Participación del Mercado de Computación Cuántica de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

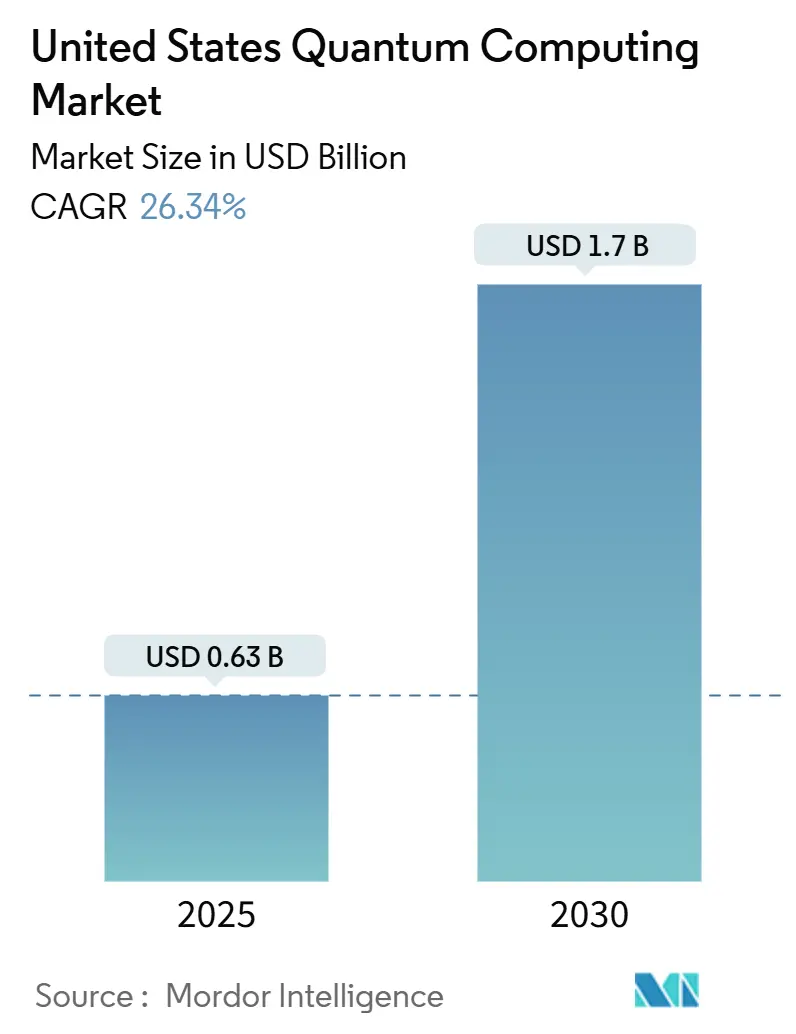

| Tamaño del Mercado (2025) | 0.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.7 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Cuántica de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de computación cuántica de los Estados Unidos se sitúa en USD 0,63 millones en 2025 y se proyecta que se expanda a una CAGR del 26,34% para alcanzar USD 1,7 mil millones en 2030, lo que subraya la rápida trayectoria de comercialización del sector. Las asignaciones federales en virtud de la Ley CHIPS y Ciencia, la publicación en 2024 por parte del Instituto Nacional de Estándares y Tecnología de estándares de cifrado resistentes a la computación cuántica, y la urgencia corporativa de proteger la infraestructura criptográfica ante los desafíos futuros convergen para acelerar la adopción. Las plataformas superconductoras mantienen un liderazgo destacado gracias a la continua escalabilidad en el número de cúbits, aunque las arquitecturas topológicas están ganando impulso a medida que los avances en corrección de errores reducen la brecha de rendimiento. Las ofertas de computación cuántica como servicio basadas en la nube impulsan la accesibilidad, mientras que los flujos de trabajo híbridos clásico-cuánticos acortan el tiempo de generación de valor para las empresas que experimentan con casos de uso de optimización, simulación y seguridad. Los persistentes cuellos de botella en la cadena de suministro en torno a la criogenia y los isótopos, junto con la escasez de talento en etapa intermedia de carrera, moderan el crecimiento pero no desvían las perspectivas a largo plazo.

Conclusiones Clave del Informe

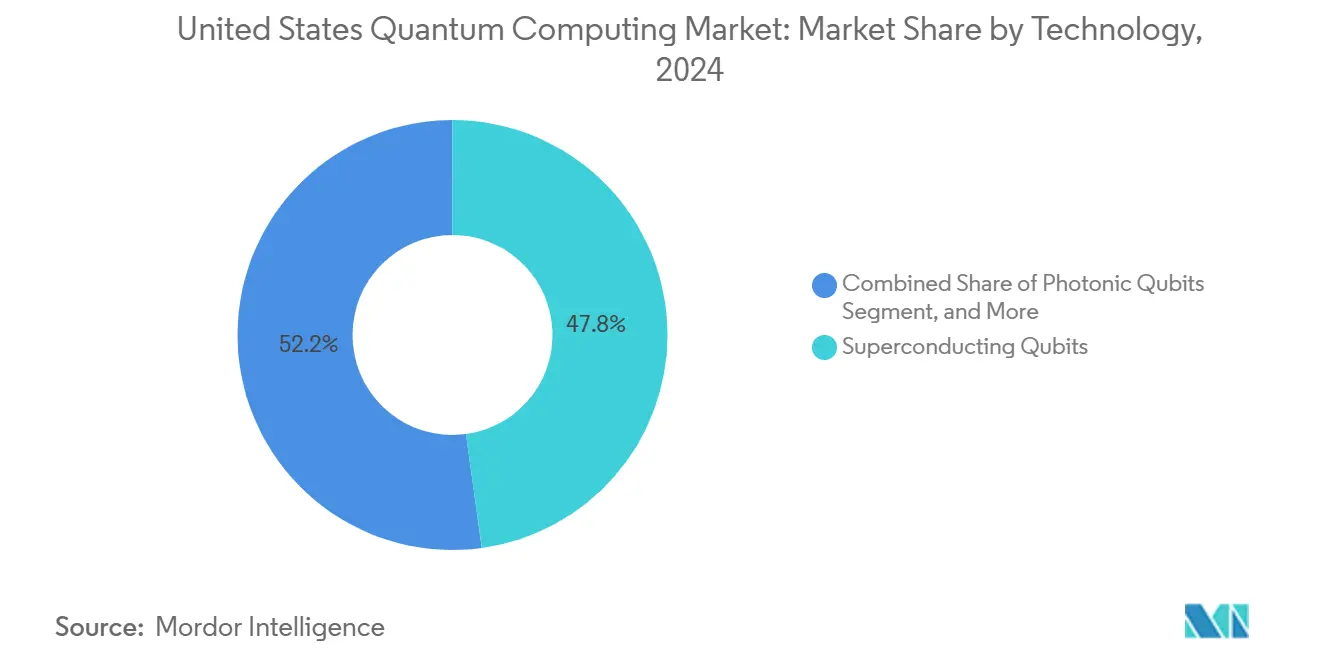

- Por tecnología, los cúbits superconductores lideraron con una participación del 47,83% en el mercado de computación cuántica de los Estados Unidos en 2024, mientras que se prevé que los cúbits topológicos avancen a una CAGR del 27,22% hasta 2030.

- Por modelo de implementación, la computación cuántica como servicio entregada en la nube capturó el 59,73% del tamaño del mercado de computación cuántica de los Estados Unidos en 2024; se prevé que las soluciones híbridas clásico-cuánticas crezcan a una CAGR del 27,56% hasta 2030.

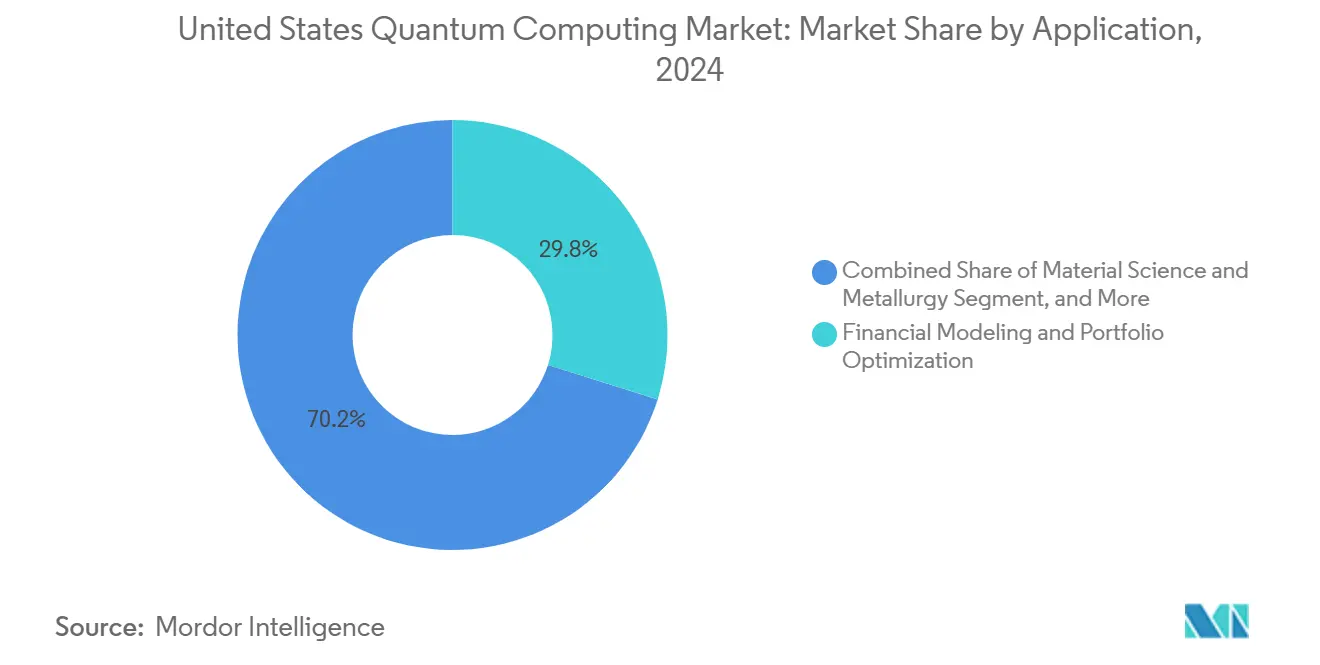

- Por aplicación, el modelado financiero y la optimización de carteras representaron el 29,84% del tamaño del mercado de computación cuántica de los Estados Unidos en 2024, mientras que se proyecta que el descubrimiento de fármacos y la simulación molecular se expandan a una CAGR del 26,99% en el mismo horizonte.

- Por industria de usuario final, el sector BFSI generó el 28,73% de los ingresos de 2024 en el mercado de computación cuántica de los Estados Unidos, y se prevé que la salud y las ciencias de la vida alcancen la CAGR más rápida del 27,07% hasta 2030.

Tendencias e Información del Mercado de Computación Cuántica de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento federal acelerado de I+D a través de las apropiaciones de seguimiento de la Ley CHIPS y Ciencia | +4.2% | Nacional, concentrado en centros cuánticos | Mediano plazo (2-4 años) |

| Auge de ecosistemas de desarrolladores en la nube listos para la computación cuántica (AWS Braket, Azure Quantum, IBM Q) | +3.8% | Nacional, con liderazgo de la Costa Oeste | Corto plazo (≤ 2 años) |

| Relocalización estratégica de las cadenas de suministro criogénicas y fotónicas para aplicaciones de defensa | +2.9% | Regiones del Noreste y Oeste | Largo plazo (≥ 4 años) |

| Demanda corporativa de evaluaciones de migración hacia criptografía poscuántica | +3.1% | Nacional, concentración en el sector BFSI | Mediano plazo (2-4 años) |

| Desplazamiento del capital de riesgo hacia hardware de tecnología profunda tras la meseta de valoración de la IA | +2.7% | Centros de capital de riesgo de la Costa Oeste | Corto plazo (≤ 2 años) |

| Incentivos a nivel estatal (NY, CO, IL) para anclar corredores cuánticos y canales de talento | +1.9% | Regiones estatales específicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento Federal Acelerado de I+D a Través de las Apropiaciones de Seguimiento de la Ley CHIPS y Ciencia

Los desembolsos federales para la ciencia de la información cuántica se dispararon a USD 1,2 mil millones en 2024, un salto del 40% respecto a 2023, catalizando los canales de comercialización en modalidades superconductoras, de iones atrapados y fotónicas.[1]Casa Blanca, "HOJA DE DATOS: La Administración Biden-Harris Anuncia Nuevas Acciones para Avanzar en la Computación Cuántica," whitehouse.gov Cinco nuevos centros nacionales de computación cuántica, cada uno dotado con USD 125 millones durante cinco años, concentran experiencia multidisciplinaria y fomentan la colaboración público-privada. La reautorización de la Ley de Iniciativa Nacional de Computación Cuántica alineó los mandatos de la Fundación Nacional de Ciencias, el Departamento de Energía y el Instituto Nacional de Estándares y Tecnología en torno a la investigación aplicada, mientras que un novedoso enfoque de participación accionaria extiende capital paciente a empresas emergentes de importancia estratégica. Estas iniciativas reducen la brecha de inversión con China y aceleran el desarrollo de la fuerza laboral, elevando así la demanda de hardware, software y servicios profesionales nacionales a mediano plazo.

Auge de Ecosistemas de Desarrolladores en la Nube Listos para la Computación Cuántica

AWS Braket, Azure Quantum e IBM Q incorporaron colectivamente decenas de socios de hardware en 2024, transformando la experimentación cuántica de una empresa intensiva en capital a un servicio de pago por uso.[2]Microsoft Azure, "Kit de Desarrollo de Azure Quantum," azure.microsoft.com Los desarrolladores empresariales ahora pueden crear prototipos de algoritmos cuánticos a través de kits de desarrollo de software familiares, integrarlos en canales clásicos e iterar rápidamente sin adquirir refrigeradores de dilución ni instalaciones de sala limpia. Los ecosistemas en la nube producen un ciclo virtuoso: una mayor utilización genera telemetría más rica, que retroalimenta las optimizaciones del compilador y los refinamientos del hardware. Los primeros pilotos comerciales en descubrimiento de fármacos, análisis de riesgos y enrutamiento de cadenas de suministro ilustran el camino hacia la ventaja cuántica, reforzando la visibilidad de ingresos a corto plazo para los proveedores de plataformas.

Relocalización Estratégica de las Cadenas de Suministro Criogénicas y Fotónicas para Aplicaciones de Defensa

El Departamento de Defensa destinó USD 300 millones en 2024 para localizar la fabricación de refrigeradores de dilución, detectores de fotón único y circuitos integrados fotónicos indispensables para las computadoras cuánticas.[3]Departamento de Defensa, "El Departamento de Defensa Anuncia Iniciativas de Tecnología Cuántica," defense.gov Al mitigar la dependencia de proveedores europeos, estas medidas comprimen los plazos de entrega, mejoran el cumplimiento de la normativa ITAR y protegen las cargas de trabajo de defensa sensibles. Las subvenciones de agrupamiento en Colorado y Nueva York incentivan a los fabricantes de equipos a colocarse junto a las empresas de hardware cuántico, generando centros regionales de cadena de suministro. A medida que la capacidad nacional escala, los proveedores de hardware se benefician de una coordinación más estrecha con los proveedores de componentes, acelerando los ciclos de diseño iterativo y aumentando los rendimientos de producción.

Demanda Corporativa de Evaluaciones de Migración hacia Criptografía Poscuántica

Los estándares de cifrado resistentes a la computación cuántica finalizados por el Instituto Nacional de Estándares y Tecnología en agosto de 2024 desencadenaron auditorías de preparación en toda la industria.[4]Instituto Nacional de Estándares y Tecnología, "El Instituto Nacional de Estándares y Tecnología Publica los Primeros 3 Estándares de Cifrado Poscuántico Finalizados," nist.gov Los principales bancos presupuestaron migraciones de varios años, con una de las tres principales instituciones estadounidenses comprometiendo USD 200 millones en infraestructura cuánticamente segura. Las empresas de salud también aceleran los caminos de cumplimiento para salvaguardar los registros electrónicos de salud, vinculando la adopción cuántica a hitos regulatorios claros. Las consultoras de ciberseguridad e integradores de software especializados reportan carteras de proyectos completas, ilustrando cómo los mandatos de seguridad pueden estimular el mercado de computación cuántica de los Estados Unidos incluso antes de que lleguen las máquinas tolerantes a fallos a gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de capacidad de fabricación de refrigeradores de dilución dentro de los EE. UU. | -2.8% | Nacional, afectando todas las implementaciones de hardware cuántico | Mediano plazo (2-4 años) |

| Disponibilidad limitada de helio-3 ultrapuro y otros isótopos especiales | -1.9% | Nacional, dependiente de la cadena de suministro | Largo plazo (≥ 4 años) |

| Escasez de ingenieros de algoritmos cuánticos en etapa intermedia de carrera frente a teóricos de nivel doctoral | -1.5% | Nacional, concentrado en centros tecnológicos | Corto plazo (≤ 2 años) |

| Régimen de control de exportaciones incierto para hardware cuántico de doble uso | -1.2% | Nacional, afectando las asociaciones internacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Capacidad de Fabricación de Refrigeradores de Dilución dentro de los EE. UU.

Solo tres proveedores nacionales producen actualmente sistemas de refrigeración por debajo de 10 milikelvin, apoyando aproximadamente 50 máquinas por año frente a una demanda proyectada que supera las 200 unidades para 2027. El dominio europeo crea plazos de entrega de 12 a 18 meses, elevando los requisitos de capital de trabajo para las empresas emergentes y extendiendo los plazos de los proyectos piloto. Las subvenciones del Departamento de Energía otorgadas en 2024 tienen como objetivo cuadruplicar la capacidad de los EE. UU., pero las competencias complejas de soldadura fuerte, aislamiento de vibraciones y plomería criogénica tardarán varios años en madurar. Los clientes de defensa enfrentan un obstáculo adicional porque las restricciones ITAR prohíben los crióstatos extranjeros en entornos clasificados, lo que estrecha aún más la oferta.

Disponibilidad Limitada de Helio-3 Ultrapuro y Otros Isótopos Especiales

La producción global anual de helio-3 permanece limitada a cerca de 15.000 litros, derivada en gran parte del desmantelamiento de armas nucleares, lo que hace que el suministro sea esporádico y políticamente sensible. Los constructores de sistemas cuánticos compiten con los detectores de neutrones y las aplicaciones de imágenes médicas por el isótopo, lo que infla los precios y añade incertidumbre en la adquisición. El programa de decaimiento de tritio del Departamento de Energía promete aumentos incrementales de suministro después de 2028, pero hasta entonces, los proveedores de hardware están invirtiendo en la recuperación de helio-3 y explorando esquemas de enfriamiento alternativos como la desmagnetización adiabática. Estas soluciones alternativas añaden complejidad, costo y riesgo de ingeniería, frenando el impulso de implementación a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Liderazgo Superconductor, Disrupción Topológica en Gestación

Los cúbits superconductores aportaron el 47,83% de los ingresos de 2024 en el mercado de computación cuántica de los Estados Unidos, impulsados por la rápida escalabilidad en el número de cúbits ejemplificada por el procesador Condor de 1.121 cúbits de IBM. Se proyecta que el tamaño del mercado de computación cuántica de los Estados Unidos para plataformas superconductoras alcance USD 800 millones para 2030, a medida que las técnicas de fabricación heredadas de las fundiciones CMOS convencionales continúan impulsando las ganancias de densidad. Sin embargo, la sensibilidad de la tecnología al ruido y las demandas de enfriamiento alimentan el interés en modalidades alternativas.

Los cúbits topológicos, aunque incipientes, se prevé que se expandan a una CAGR del 27,22% a medida que los avances de Microsoft basados en Majorana prometen supresión intrínseca de errores. Las arquitecturas de iones atrapados de IonQ y Quantinuum atraen a las empresas que buscan compuertas de alta fidelidad para tareas de optimización, mientras que los cúbits fotónicos apuntan a las redes cuánticas y las comunicaciones seguras. Los recocedores cuánticos siguen siendo un nicho, abordando la optimización combinatoria en logística y finanzas. Colectivamente, esta diversidad posiciona al mercado de computación cuántica de los Estados Unidos para satisfacer diferentes requisitos de rendimiento, costo y regulación a medida que el hardware madura.

Por Modelo de Implementación: Dominio de la Nube, Impulso Híbrido

Los servicios cuánticos en la nube representaron el 59,73% del gasto de 2024, lo que refleja la preferencia de las empresas por alquilar en lugar de poseer hardware exótico. Se prevé que el tamaño del mercado de computación cuántica de los Estados Unidos del segmento supere USD 1 mil millones para 2030, a medida que AWS, IBM y Azure amplían la capacidad, añaden diversidad de hardware y amplían las herramientas para desarrolladores. El acceso basado en suscripción acorta los ciclos de prueba de concepto y convierte el gasto de capital en gasto operativo, atrayendo a empresas del mercado medio.

Las soluciones híbridas clásico-cuánticas, el modelo de implementación de más rápido crecimiento con una CAGR del 27,56%, integran núcleos cuánticos en flujos de trabajo de computación de alto rendimiento, aprovechando las aceleraciones cuánticas mientras se retiene la lógica de control clásica. Las máquinas en instalaciones propias persisten en los sectores de defensa y regulados que requieren entornos con espacio de aire, pero la prima de costo limita la demanda a un grupo reducido. Con el tiempo, a medida que las tasas de error disminuyan y los factores de forma criogénicos se reduzcan, las arquitecturas híbridas podrían desplazar el consumo puramente en la nube, aunque la nube seguirá siendo el punto de entrada predeterminado para los nuevos adoptantes.

Por Aplicación: Las Finanzas Lideran, el Descubrimiento de Fármacos se Acelera

La optimización financiera utilizó algoritmos de Monte Carlo cuántico y reequilibrio de carteras para asegurar una participación de ingresos del 29,84% en 2024. Los primeros pilotos entregaron reducciones en el tiempo de ejecución en la valoración de derivados, reforzando la postura de pionero del sector BFSI. Se espera que la participación del mercado de computación cuántica de los Estados Unidos para las aplicaciones financieras se contraiga gradualmente a medida que otros sectores escalen, pero el gasto absoluto seguirá aumentando dada la expansión de la demanda total.

El descubrimiento de fármacos y la simulación molecular, que se expanden a una CAGR del 26,99%, reflejan el apetito de la industria farmacéutica por acelerar la selección de candidatos líderes. La colaboración de Roche con IBM apunta a reducir los plazos de plegamiento de proteínas, un beneficio empresarial tangible que puede traducirse en una entrada clínica más temprana. La ciberseguridad, la optimización logística, la aceleración del aprendizaje automático y la ciencia de materiales forman una segunda ola de oportunidades de crecimiento alineadas con los hitos regulatorios y las subvenciones de investigación federales.

Por Industria de Usuario Final: BFSI a la Cabeza, Salud con Rápido Crecimiento

El grupo BFSI capturó el 28,73% de los ingresos de 2024, ya que las mesas de negociación cuantitativa, los gestores de riesgos y los equipos de cumplimiento se apresuraron a obtener incluso ventajas marginales de velocidad. Aunque su dominio en el tamaño del mercado de computación cuántica de los Estados Unidos se reducirá ligeramente para 2030, las regulaciones incrementales como Basilea IV y las divulgaciones de riesgo cibernético de la Comisión de Bolsa y Valores preservan el impulso del gasto.

La salud y las ciencias de la vida, que crecen a una CAGR del 27,07%, ejemplifican cómo la simulación cuántica comprime los plazos de I+D para biológicos y moléculas pequeñas. Los segmentos de gobierno y defensa priorizan las comunicaciones cuánticamente seguras, mientras que las industrias automotriz, aeroespacial y energética experimentan con el diseño de materiales y el enrutamiento de cadenas de suministro. Las instituciones académicas, impulsadas por las subvenciones de la Fundación Nacional de Ciencias, continúan sirviendo como crisoles para la innovación en algoritmos que luego migra hacia las plataformas comerciales.

Análisis Geográfico

California concentra más del 40% de las sedes corporativas y centros de investigación involucrados en el mercado de computación cuántica de los Estados Unidos, beneficiándose de la proximidad a los gigantes de los servicios en la nube y un profundo fondo de capital de riesgo. El laboratorio de Santa Bárbara de Google, las instalaciones de Almaden de IBM y una constelación de empresas emergentes proporcionan una masa crítica de talento, propiedad intelectual y clientes piloto. El estado de Washington complementa el liderazgo de la Costa Oeste a través de la presencia de Microsoft en Redmond y sólidos programas universitarios.

El Noreste avanza a través de la sede cuántica de IBM en Nueva York y los nodos académicos del Instituto Tecnológico de Massachusetts, la Universidad de Harvard y la Universidad de Yale. Los incentivos a nivel estatal, incluida la iniciativa de corredor de USD 100 millones de Nueva York, atraen a fabricantes de hardware y empresas derivadas de software. La densidad de servicios financieros en la ciudad de Nueva York suministra demanda inmediata para el análisis de riesgos cuánticos, mientras que el ecosistema de innovación de Boston alimenta un flujo constante de postdoctorados hacia roles comerciales.

Los estados del Medio Oeste y del Sur aseguran financiamiento federal para diversificar la participación geográfica. Colorado aprovecha los laboratorios del Instituto Nacional de Estándares y Tecnología, Illinois recurre al Laboratorio Nacional de Argonne para la investigación de redes cuánticas, y Texas atrae a proveedores de hardware a través de incentivos fiscales. Estos programas enfatizan los canales de desarrollo de la fuerza laboral y las capacidades de fabricación especializadas, ampliando la base de talento y cadena de suministro del mercado de computación cuántica de los Estados Unidos más allá de los centros tecnológicos tradicionales.

Panorama Competitivo

La competencia abarca gigantes tecnológicos, empresas puras bien financiadas y especialistas en software de nicho, produciendo una estructura moderadamente fragmentada. IBM lidera en capacidad superconductora instalada y opera la red cuántica en la nube más grande del mundo, cobrando tarifas de suscripción y ofreciendo asociaciones de codesarrollo. Google se centra en el rendimiento de algoritmos y los puntos de referencia públicos, mientras que Microsoft se concentra en la tolerancia a fallos topológica, alineando su hoja de ruta con las sinergias de la plataforma Azure.

Rigetti, IonQ y Quantinuum son pioneros en hardware diferenciado, superconductor, de iones atrapados y fotónica integrada, respectivamente, con el objetivo de superar a los titulares en tasas de error o conectividades de compuertas. Las solicitudes de patentes superaron las 3.000 solo para IBM en 2024, lo que señala una escalada en la carrera de propiedad intelectual. Los proveedores de software vertical como Zapata y QC Ware monetizan conjuntos de herramientas de algoritmos y entornos de ejecución híbridos, asociándose con múltiples backends de hardware.

Los movimientos estratégicos en 2024 ilustran la maduración de la comercialización: IBM alcanzó el hito de 1.000 cúbits, Google aseguró una alianza farmacéutica de USD 300 millones, Microsoft demostró cúbits de Majorana y AWS amplió el catálogo de hardware de Braket. Los contratos de defensa con Rigetti y las colaboraciones con laboratorios nacionales para Quantinuum subrayan el doble papel del gobierno como financiador y primer cliente. Colectivamente, estos desarrollos aceleran el ritmo de innovación al tiempo que dejan espacio para que nuevos participantes apunten a nichos no atendidos como las redes cuánticas y el software de mitigación de errores.

Líderes de la Industria de Computación Cuántica de los Estados Unidos

IBM Corporation

Google LLC

Microsoft Corporation

Amazon Web Services, Inc.

Rigetti and Co, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: IBM inició el acceso beta a su sistema Condor de 1.121 cúbits para clientes empresariales seleccionados, marcando la primera fase de comercialización de su hito de utilidad cuántica.

- Octubre de 2024: IBM reveló resultados de utilidad cuántica en cargas de trabajo de optimización utilizando el procesador Condor, demostrando aceleraciones tangibles para socios empresariales.

- Septiembre de 2024: La asociación de USD 300 millones de Google con Roche avanzó en la simulación molecular acelerada cuánticamente para candidatos a fármacos oncológicos.

- Agosto de 2024: Microsoft logró la manipulación confiable de fermiones de Majorana, un paso crítico hacia los cúbits topológicos tolerantes a fallos.

Alcance del Informe del Mercado de Computación Cuántica de los Estados Unidos

El Informe del Mercado de Computación Cuántica de los Estados Unidos está Segmentado por Tecnología (Recocido Cuántico, Cúbits Superconductores, Cúbits de Iones Atrapados, Cúbits Fotónicos, Cúbits Topológicos, Otras Modalidades Emergentes), Modelo de Implementación (En Instalaciones Propias, Computación Cuántica como Servicio Basada en la Nube, Híbrido), Aplicación (Descubrimiento de Fármacos, Modelado Financiero, Optimización Logística, Criptografía, Ciencia de Materiales, Aprendizaje Automático, Otras Aplicaciones), Industria de Usuario Final (Salud, BFSI, Automotriz, Química, Energía, Gobierno, Academia, Tecnologías de la Información, Otras Industrias) y Geografía (Noreste, Medio Oeste, Sur, Oeste). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Recocido Cuántico |

| Cúbits Superconductores |

| Cúbits de Iones Atrapados |

| Cúbits Fotónicos |

| Cúbits Topológicos |

| Otras Tecnologías |

| Computadoras Cuánticas en Instalaciones Propias |

| Computación Cuántica como Servicio Basada en la Nube |

| Soluciones Híbridas (Clásicas + Cuánticas) |

| Descubrimiento de Fármacos y Simulación Molecular |

| Modelado Financiero y Optimización de Carteras |

| Optimización de Logística, Enrutamiento y Cadena de Suministro |

| Criptografía y Ciberseguridad |

| Ciencia de Materiales y Metalurgia |

| Aceleración del Aprendizaje Automático e IA |

| Otras Aplicaciones |

| Salud y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Automotriz y Aeroespacial |

| Química y Materiales |

| Energía y Servicios Públicos |

| Gobierno y Defensa |

| Academia e Institutos de Investigación |

| Tecnologías de la Información y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| Por Tecnología | Recocido Cuántico |

| Cúbits Superconductores | |

| Cúbits de Iones Atrapados | |

| Cúbits Fotónicos | |

| Cúbits Topológicos | |

| Otras Tecnologías | |

| Por Modelo de Implementación | Computadoras Cuánticas en Instalaciones Propias |

| Computación Cuántica como Servicio Basada en la Nube | |

| Soluciones Híbridas (Clásicas + Cuánticas) | |

| Por Aplicación | Descubrimiento de Fármacos y Simulación Molecular |

| Modelado Financiero y Optimización de Carteras | |

| Optimización de Logística, Enrutamiento y Cadena de Suministro | |

| Criptografía y Ciberseguridad | |

| Ciencia de Materiales y Metalurgia | |

| Aceleración del Aprendizaje Automático e IA | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Salud y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Automotriz y Aeroespacial | |

| Química y Materiales | |

| Energía y Servicios Públicos | |

| Gobierno y Defensa | |

| Academia e Institutos de Investigación | |

| Tecnologías de la Información y Telecomunicaciones | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de computación cuántica de los Estados Unidos en 2025?

Está valorado en USD 630 millones en 2025 y se prevé que crezca a USD 1,7 mil millones para 2030.

¿Qué tecnología lidera actualmente las implementaciones comerciales?

Los cúbits superconductores representan el 47,83% de los ingresos de 2024, sostenidos por la rápida escalabilidad en el número de cúbits.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

La salud y las ciencias de la vida se expanden a una CAGR del 27,07% hasta 2030 debido al descubrimiento de fármacos habilitado por la computación cuántica.

¿Por qué son los servicios en la nube críticos para la adopción?

Los modelos de computación cuántica como servicio basados en la nube eliminan las barreras de gasto de capital, capturando el 59,73% del gasto en implementación de 2024.

¿Qué desafío de la cadena de suministro restringe más el escalado del hardware?

La capacidad limitada de refrigeradores de dilución nacionales impone plazos de entrega de 12 a 18 meses e infla los costos de los proyectos.

Última actualización de la página el: