ヨーロッパ量子コンピューティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2030) | 3.28 十億米ドル |

| 成長率 (2025 - 2030) | 24.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ量子コンピューティング市場分析

ヨーロッパ量子コンピューティング市場規模は2025年に11億米ドルに達し、2030年までに32億8,000万米ドルに達すると予測されており、予測期間中のCAGRは24.42%となります。デジタル・ヨーロッパ・プログラムおよびホライズン・ヨーロッパを中心とした国家・EU レベルの公的資金が、インフラおよびスキルパイプラインの急速な拡大を支えています。ハードウェアは依然として最大の収益貢献セグメントですが、フランクフルト、ダブリン、アムステルダム、チューリッヒにホストされたクラウドプラットフォームを活用する企業が増えるにつれ、サービスとしての量子コンピューティングモデルへの需要はさらに急速に拡大しています。フォトニクスシステムは極低温冷却を回避できるため注目を集めており、一方でゲートベースアーキテクチャは高忠実度の研究ワークロードで引き続き主流の地位を占めています。量子安全暗号化に向けた規制上の推進力は、ポートフォリオ最適化や分子シミュレーションにおける初期の価値実証と相まって、この地域の学術的強みを自動車、金融、ライフサイエンスにおける明確な産業ユースケースと結びつけています。

主要レポートのポイント

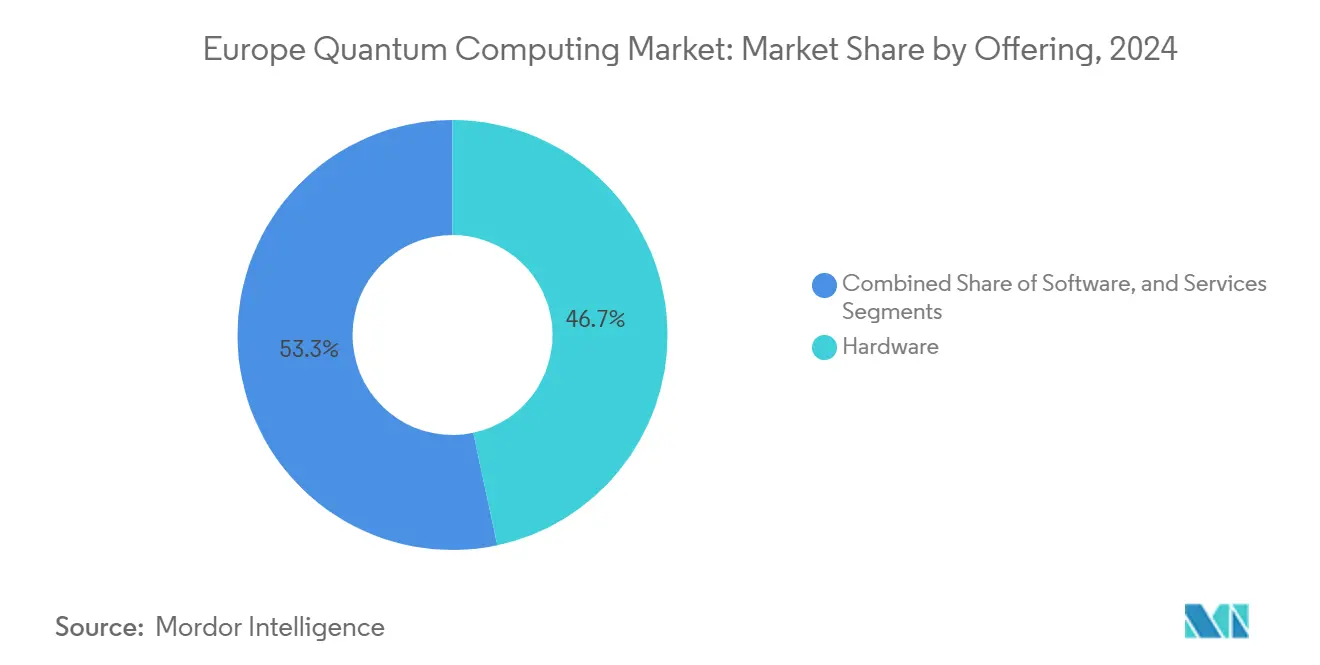

- 提供形態別では、ハードウェアが2024年のヨーロッパ量子コンピューティング市場シェアの46.66%を占め、サービスは2030年までにCAGR 26.11%で拡大すると予測されています。

- 技術別では、ゲートベースシステムが2024年に54.39%の収益シェアでリードし、フォトニクスプラットフォームは2030年までにCAGR 25.29%で成長する見込みです。

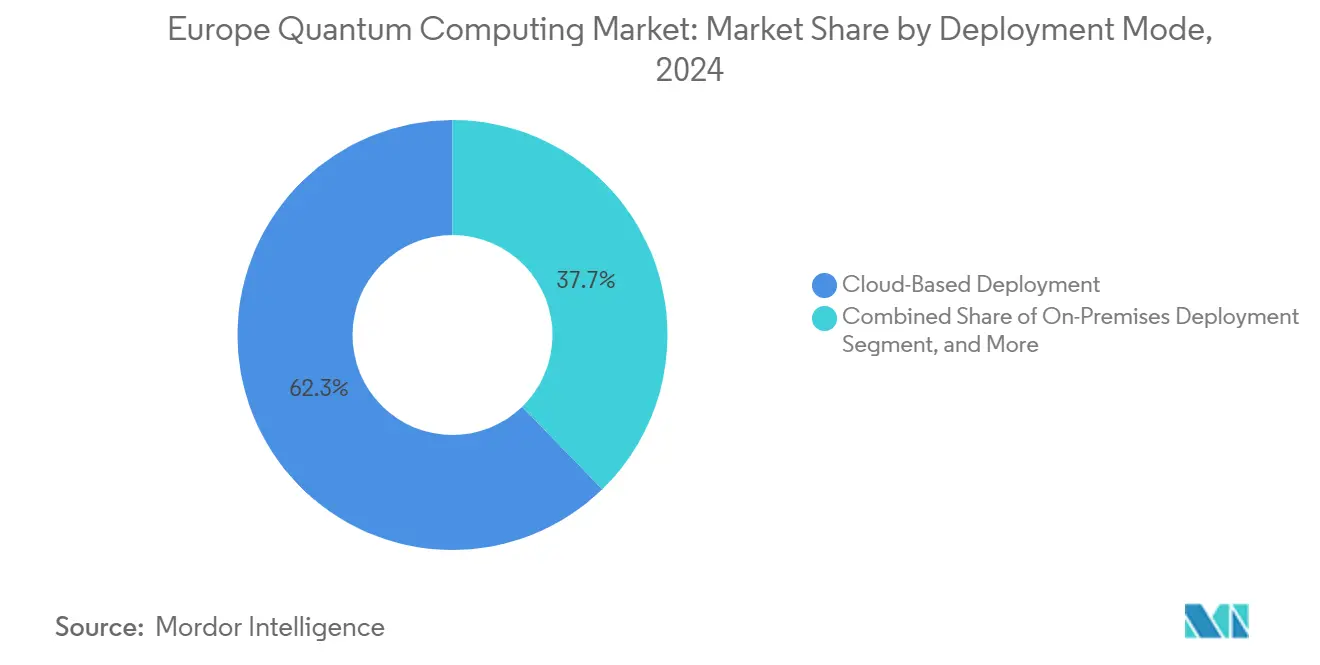

- 展開モード別では、クラウドベースソリューションが2024年のヨーロッパ量子コンピューティング市場規模の62.27%のシェアを獲得し、ハイブリッドモデルは2025年から2030年にかけてCAGR 24.93%で拡大すると予測されています。

- アプリケーション別では、暗号化およびサイバーセキュリティが2024年のヨーロッパ量子コンピューティング市場規模の28.73%のシェアを占め、創薬およびライフサイエンスはCAGR 25.01%で前進しています。

- 地域別では、ドイツが2024年のヨーロッパ量子コンピューティング市場シェアの21.85%を占め、スペインは2030年までに最速のCAGR 25.55%を記録すると予想されています。

ヨーロッパ量子コンピューティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUデジタル・ヨーロッパ・プログラムの量子資金の急増 | +4.20% | ドイツ、フランス、オランダが中核で北欧諸国への波及効果あり | 中期(2〜4年) |

| 金融リスクモデリングにおける企業の急速な採用 | +3.80% | ドイツ、イギリス、フランスの金融センター | 短期(2年以内) |

| ヨーロッパのデータセンターにおけるローカル量子クラウドの利用可能性 | +3.50% | ドイツ、オランダ、アイルランドに集中したグローバル展開 | 中期(2〜4年) |

| ヨーロッパのハードウェアスタートアップへのベンチャーキャピタル流入の増加 | +2.90% | ドイツ、フランス、イギリス、スペインでの新興活動 | 長期(4年以上) |

| 欧州銀行監督機構による量子安全暗号化の義務化 | +2.10% | 金融ハブに焦点を当てたEU全域 | 短期(2年以内) |

| 総所有コストを低減する極低温CMOSコントロールエレクトロニクス | +1.80% | ドイツ、オランダ、スイスの製造地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUデジタル・ヨーロッパ・プログラムの量子資金の急増

デジタル・ヨーロッパは2024年から2027年にかけて量子プロジェクトに13億8,000万ユーロ(15億6,000万米ドル)を配分し、クラウドテストベッド、量子ビット製造施設、スキルアカデミーへの専用公募を創設しています。[1]欧州委員会、「デジタル・ヨーロッパ・プログラム」、digital-strategy.ec.europa.eu Pasqal、IQMおよびその他のヨーロッパベンダーへの助成金は試験的な導入を補助し、商業展開サイクルを効果的に短縮しています。このプログラムはまた、研究プロトタイプを産業デモンストレーターへと転換する地域コンピテンスセンターの共同資金提供も行っており、知的財産をEU域内に留める取り組みを推進しています。その結果、企業はヨーロッパベースのハードウェア上で最適化・シミュレーションワークロードを試験する直接的なインセンティブを受け取り、62.27%のクラウド展開シェアを強化しています。総じて、この資金急増はヨーロッパ量子コンピューティング市場の予測CAGRに対して最大の増分的な押し上げ効果をもたらしています。

金融リスクモデリングにおける企業の急速な採用

バーゼルIIIの自己資本規制により、銀行はストレステストの精度向上を迫られており、量子モンテカルロおよびポートフォリオ最適化の実験が推進されています。ドイツ銀行、BNPパリバ、サンタンデールはそれぞれ、ヨーロッパのデータセンターにホストされたクラウド上の超伝導バックエンドで概念実証を実施しています。[2]欧州銀行監督機構、「ICTおよびセキュリティリスク管理ガイドライン」、eba.europa.eu 初期試験では、一夜のリスクサイクルを短縮するランタイム削減が示されており、経営陣はこれを直接収益化可能な成果と見なしています。ほとんどの概念実証が従量課金制サービスで実行されるため、銀行は設備投資を回避し、価値実現までの時間を短縮しています。この勢いは暗号化中心のワークロードシェアを高め、クラウドオペレーターへのサービス収益を促進し、ヨーロッパ量子コンピューティング市場サービスのCAGR 26.11%を強化しています。

ヨーロッパのデータセンターにおけるローカル量子クラウドの利用可能性

フランクフルト、ダブリン、アムステルダム、チューリッヒの新しい量子リージョンは、高度に規制された業種のレイテンシーおよびデータ主権の制約に対応しています。Amazon、IBM、Microsoftは、古典的なHPCノードをトラップイオン、超伝導、フォトニクスプロセッサと同一拠点に配置し、顧客データをEU域内に保持するハイブリッド実行パスを実現しています。[3]Amazon Web Services、「ヨーロッパ量子リージョン」、aws.amazon.com 企業は標準SDKを通じてこれらのエンドポイントを統合し、量子カーネルを既存のAIパイプラインと融合させています。低レイテンシーとGDPR準拠が利用率を向上させ、設備投資の重いオンプレミス構築よりもサブスクリプションモデルを優位にしています。その結果、クラウドはほとんどの新規参入者にとってデフォルトの入口となり、ハイブリッド構成に対するCAGR 24.93%の期待を強化しています。

ヨーロッパのハードウェアスタートアップへのベンチャーキャピタル流入の増加

Pasqal、planqc、Universal Quantumのプレスリリースは、2024年から2025年にかけて2億8,000万ユーロ(3億1,790万米ドル)を超える累積エクイティ流入を発表しており、ソブリンファンドおよびディープテック投資家が資金を提供しています。[4]Pasqal、「中性原子ロードマップ」、pasqal.com 資本はファブ拡張、量子ビット制御エレクトロニクス、室温フォトニクスに充当されており、米国のサプライチェーンへのヨーロッパの歴史的な依存を低減しています。大規模なシードラウンドにより、スタートアップは早期にサービスとしての量子コンピューティングを提供できるようになり、ハードウェアとマネージドサービスの境界が曖昧になっています。したがって、資金調達の勢いはヨーロッパ量子コンピューティングの対象市場基盤を拡大し、地域のサプライネットワークに対する回復力を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 量子エンジニアリング人材の深刻な不足 | -3.20% | ドイツ、イギリス、フランスおよびEU全域への波及 | 中期(2〜4年) |

| 希釈冷凍インフラの高い資本コスト | -2.40% | EU全域、特に小規模市場への影響 | 長期(4年以上) |

| 2025年以降のEUによる特殊極低温コンポーネントの輸出規制 | -1.90% | EU域外パートナーシップへの影響を伴うEU全域 | 短期(2年以内) |

| マルチベンダー統合のためのハードウェアインターフェース標準の欠如 | -1.50% | ヨーロッパの企業採用に特に影響するグローバルな課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

量子エンジニアリング人材の深刻な不足

大学が年間に輩出する量子専門エンジニアは1,500人未満であるのに対し、ミュンヘン、パリ、アムステルダム、オックスフォードでの求人は4,000件を超えています。従来のソフトウェア職に対して50%のプレミアム給与が今や一般的となっており、スタートアップのバーンレートを圧迫しています。政府の奨学金制度は存在しますが、ほとんどが労働力供給に転換されるまでに数年を要します。人材不足はロードマップの実行スケジュールを遅らせ、企業はヨーロッパ域外への特殊ファームウェアや製造タスクのアウトソーシングを余儀なくされ、戦略的自律性の目標を損なっています。

希釈冷凍インフラの高い資本コスト

超伝導プロセッサは20ミリケルビン以下で動作するため、1台あたり50万〜200万ユーロ(56万5,000〜226万米ドル)の希釈冷凍機が必要です。施設はまた、振動絶縁フロア、RF遮蔽、ヘリウム回収システムの予算も確保しなければなりません。このような初期コストにより、小規模な研究室やSMEはオンプレミス展開から締め出され、クラウドへの依存を強化しています。フォトニクスプラットフォームは室温動作を約束していますが、それらの製品は依然として初期段階の試験にとどまっており、高い資本コストがヨーロッパ量子コンピューティング市場拡大の近期的な制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ハードウェアがリードするがサービスの拡大が速い

ハードウェアは2024年に最大の収益を生み出しました。フィンランド、フランス、ドイツでの製造拡張により、ヨーロッパベースのファブが地域需要を供給できる体制が整いました。IQMのヘルシンキの新ラインは1億2,800万ユーロ(1億4,460万米ドル)の資金提供を受け、年間5,000量子ビットを超える生産量を達成しました。これらの生産量は、ハードウェアの観点からヨーロッパ量子コンピューティング市場の46.66%のシェアを占めました。しかし、サービスは企業がパイロットプログラムからマネージドサブスクリプションへと移行するにつれ、最高のCAGR 26.11%を記録すると予測されています。サービスに関連するヨーロッパ量子コンピューティング市場規模は、統合、アルゴリズム設計、トレーニングパッケージに牽引され、10年末までに10億米ドルを超えると予想されています。ハードウェアサプライヤーは顧客の継続的な関与を維持するためにコンサルティングサービスをバンドルするようになっており、従来のバリューチェーンの境界が曖昧になっています。

プロセッサのサブセグメントでは、超伝導アレイが出荷をリードし、次いで高忠実度ゲート研究に最適化されたトラップイオンセットアップが続いています。フォトニクスは規模は小さいものの、極低温の必要性を排除することで総所有コストの面で競争力を持っています。コンサルティングサービスは、銀行、製薬大手、自動車OEMが量子対応評価を発注するにつれて成長しました。QuantinuumのTKETやCambridge Quantumのサイバーセキュリティスイートなどのアプリケーション固有のミドルウェアが、増分的なライセンス収益を牽引しています。これらのトレンドは総じてエコシステムの成熟を加速させ、クラウドプロバイダーに隣接する収益プールを開拓しています。

技術別:フォトニクスの圧力下にあるゲートベースの優位性

ゲートベースアーキテクチャは2024年に54.39%の収益を占めました。これは確立されたツールチェーンとクロスベンダーベンチマークによるものです。ゲートベースシステムから派生するヨーロッパ量子コンピューティング市場規模は、誤り訂正と論理量子ビットのスケールアウトに焦点を当てた公的研究助成金の基盤となっています。Pasqal、Orca Computing、Xanaduが主導するフォトニクスプロセッサは、室温動作と光ファイバー互換性を提供することで、強力なCAGR 25.29%の見通しを示しています。中性原子およびトラップイオンソリューションは、長い干渉時間にわたって高いゲート忠実度を必要とする学術コンソーシアムにとって引き続き魅力的です。

量子アニーラーは組み合わせ最適化においてニッチな地位を確立し、物流およびエネルギー分野での応用を見出しています。トポロジカル量子ビットはまだ商業化前の段階にありますが、オランダとドイツの研究機関が欧州委員会の支援を受けてマヨラナベースのデバイスを試作しています。各技術バリアントはソフトウェアスタックの設計に影響を与え、ミドルウェアベンダーはハードウェアの特異性からユーザーを保護する抽象化レイヤーを提供するよう促されています。

展開モード別:まずクラウド、次にハイブリッド

クラウドベースのインスタンスは2024年に62.27%の収益を獲得しました。これは初期段階の実験の予算に合致した実績ある従量課金モデルを反映しています。AWS、IBM、MicrosoftによるヨーロッパへのGDPR準拠処理の保証は、規制された業種にとって譲れない条件であり続けています。量子リソースがオンプレミスのHPCクラスターと相互運用するハイブリッド構成は、企業が量子カーネルを既存のAIおよびシミュレーションワークフローに統合するにつれ、CAGR 24.93%で成長すると予測されています。この戦略はデータ転送のレイテンシーを軽減し、機密データセットをローカルのセキュアゾーン内に保持します。

オンプレミス展開はインフラの高コストにより主要な研究センター以外では稀ですが、主権防衛プログラムにとっては依然として不可欠です。モジュール式クライオスタットとラックマウント型コントロールエレクトロニクスを特徴とするリファレンスアーキテクチャは障壁の低減を目指していますが、広範な普及は将来のコスト曲線に依存しています。その間、クラウドオペレーターは通信キャリアと協力して、ほぼリアルタイムの金融ワークロードに不可欠な10ミリ秒未満の往復時間を確保する専用リンクを提供しています。

アプリケーション別:暗号化がリード、ライフサイエンスが加速

暗号化およびサイバーセキュリティは2024年に28.73%の収益シェアを占めました。これは量子安全標準の採用を機関に義務付ける欧州銀行監督機構の指令によって牽引されています。ドイツとフランスの主要光ファイバー回廊に沿った量子鍵配送パイロットが、本番展開への準備態勢を検証しています。創薬およびライフサイエンスは最高のCAGR 25.01%の見通しを持つと予測されており、RocheやSanofiなどの企業が量子シミュレーションを活用して古典的手法よりも効率的に分子コンフォメーションを評価しています。最適化アプリケーションは製造スケジューリングやサプライチェーンルーティングで広く普及しており、金融モデリングはモンテカルロシミュレーションの分散削減から直接恩恵を受けています。

材料科学研究は量子アルゴリズムを活用してバッテリー正極の化学を研究し、EUのグリーンディール目標を支援しています。政府および防衛プロジェクトは衛星ベースの量子通信と慣性航法に焦点を当てています。これらのワークロードは総じて収益源を多様化し、予測期間中に単一の業種が需要を独占しないようにしています。

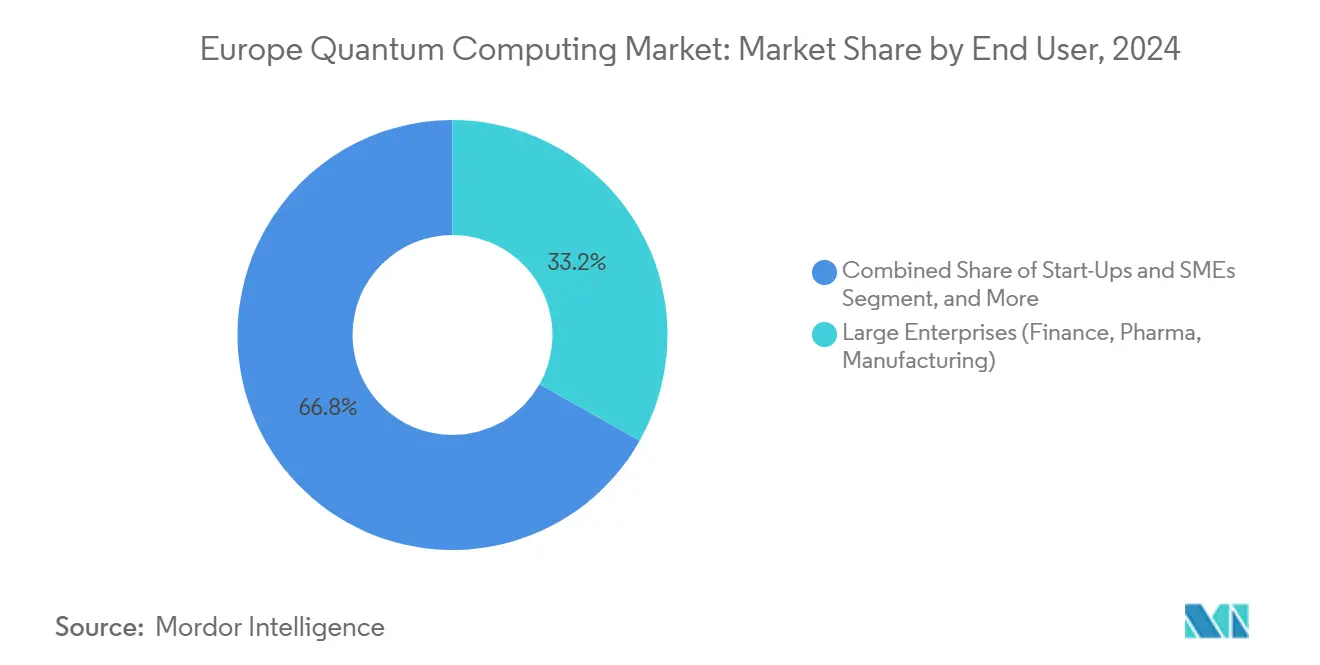

エンドユーザー別:大企業がシェアを保持、SMEが成長を牽引

金融、製薬、自動車の大企業は2024年に33.19%の収益シェアを確保しました。これはヨーロッパ量子コンピューティング市場においてクラウドプラットフォーム上での概念実証を限定的な本番環境へと移行させたことによるものです。スタートアップおよびSMEは最速のCAGR 25.89%を誇り、設備投資の障壁を取り除くサービスとしての量子コンピューティングモデルによって力を得ています。学術・政府研究機関は人材育成と初期アルゴリズム実証を提供することで基盤的な役割を果たし続けています。防衛機関は欧州防衛基金の2億4,500万ユーロの配分に支援された安全な通信と量子レーダーにおける戦略的プロジェクトを維持しています。

共同開発協定を通じた企業参加が深まっています。BMWはPasqalとバッテリー研究で協力し、BASFはQuantinuumと触媒研究で連携しています。これらのクロスセクターアライアンスは、より大きなサプライチェーンに統合するSMEの学習曲線を短縮し、主要産業クラスター周辺のエコシステム密度を強化しています。

地域分析

ドイツは2024年に21.85%の最大収益シェアを生み出しました。これは量子ビット製造からソフトウェアツールチェーンまでのフルスタック開発に資金を提供する20億ユーロの国家プログラムに支えられています。マックス・プランク研究所とフォルクスワーゲンなどのOEMとのパートナーシップが、サプライチェーン最適化における初期の商業パイロットを生み出しています。ミュンヘンは連邦量子コンピューティングハブを擁しており、マルチソースハードウェアを収容し、大学や企業に従量課金制のアクセスを提供しています。フィンランドおよびオランダとの国際協力協定が、極低温技術とコントロールエレクトロニクスのサプライネットワークを拡大しています。

スペインは最高のCAGR 25.55%を記録しており、バルセロナ・スーパーコンピューティング・センターの量子部門とカタルーニャの活発なスタートアップシーンによって推進されています。Qilimanjaro のコヒーレントアニーリングプロトタイプは物流・金融パイロットを引き付け、国家助成金がSMEの実験バウチャーを補助しています。好調な成長軌跡は、学術研究者、地元投資家、航空宇宙・観光業の産業アンカークライアントとの緊密な連携から生まれています。スペインの進歩は、小規模経済がクラウドおよび共有インフラモデルを通じて飛躍的な発展を遂げられることを示しています。

イギリスはオックスフォード大学とケンブリッジ大学がOxford Quantum CircuitsやUniversal Quantumなどのスピンアウトに人材を供給する重要な存在であり続けています。ブレグジット後の資金継続性は10億ポンドの国家量子戦略によって確保されており、ホライズン・ヨーロッパの共同公募でヨーロッパのカウンターパートとの協力を維持しています。フランスは中性原子研究を優先する18億ユーロのフランス量子計画から恩恵を受け、イタリア、オランダ、北欧諸国は量子ネットワーキングとセンシングのニッチ分野に特化しています。国家戦略の多様性は総じてコンピテンスセンターのモザイクを生み出しており、相互接続されることでヨーロッパ量子コンピューティング市場全体の競争力を高めています。

競争環境

ヨーロッパ量子コンピューティング市場は、ハイパースケールクラウドプロバイダーと地域のハードウェアチャンピオンが共存する中程度の集中度を示しています。IBM、Google、Microsoftはグローバルな研究開発能力を活用して、ゲートベースおよび誤り訂正ロードマップにおけるファーストムーバーの優位性を維持しています。IQMやPasqalなどのヨーロッパ企業は、自動車、製薬、エネルギークライアントとの地理的近接性を維持し、ワークロード固有のパフォーマンス指標にシステムを適合させることでこのトレンドに対抗しています。Orca ComputingやXanaduなどのフォトニクス参入企業は、極低温のボトルネックを排除し、既存の通信インフラと整合することで既存企業に挑戦しています。

戦略的アライアンスが増殖しています。IQMはAtoと提携して超伝導プロセッサを古典的なHPCセンターに統合し、PasqalはSiemensと産業最適化ソフトウェアで協力しています。欧州特許庁の特許分析によると、ヨーロッパは2024年に量子関連で1,247件の出願を生み出し、量子技術に関連するグローバル出願の23%を占めています。

パイプラインは誤り訂正、量子インターコネクト、極低温制御に及んでおり、生の量子ビット数を超えた将来の競争を示唆しています。全体として、サプライヤーは差別化を確保するために垂直統合に傾く傾向がありますが、多くのソフトウェアツールのオープンソース性がロックインを防ぎ、エンドユーザーの切り替えコストを管理可能な水準に保っています。

ヨーロッパ量子コンピューティング産業リーダー

IBM Corporation

Quantinuum Ltd.

IonQ Inc.

D-Wave Quantum Inc.

Pasqal SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:北欧の量子イニシアチブQuNorthが、MicrosoftおよびAtom Computingとのパートナーシップのもと、デンマークに商業規模の量子コンピュータを展開・運用するために8,800万米ドルの投資で発足しました。

- 2025年3月:EuroHPC共同事業体がイタリアに設置される新しい量子コンピュータの調達契約に署名しました。これは約1億5,000万米ドルの投資を表しており、Pasqalが140量子ビット以上から始まる中性原子量子システムを納入するために選定されました。

- 2025年1月:フランスを拠点とする耐障害性超伝導量子ビットを専門とする量子コンピューティングスタートアップAlice & Bobが、2030年までに商業的に有用な量子コンピュータの開発を加速するためにシリーズBラウンドで1億1,000万米ドルを調達しました。

- 2025年1月:EQSPACEコンソーシアムが、複数のEU研究機関にわたるスケーラブルなシリコンベース量子コンピューティング技術を推進するために、欧州イノベーション評議会パスファインダーオープンプログラムから350万米ドルの資金提供を受けました。

ヨーロッパ量子コンピューティング市場レポートの範囲

ヨーロッパ量子コンピューティング市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、技術(量子アニーリング、その他)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、アプリケーション(暗号化およびサイバーセキュリティ、その他)、エンドユーザー(政府研究機関、学術・研究大学、その他)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | 量子プロセッサ | 超伝導量子ビット |

| トラップイオン | ||

| 量子ドット | ||

| その他の量子プロセッサハードウェア | ||

| 量子アニーラー | ||

| 量子センサーおよびデバイス | ||

| ソフトウェア | 量子アルゴリズム | |

| 量子シミュレーションソフトウェア | ||

| 量子暗号化ソフトウェア | ||

| ミドルウェアおよび開発ツール | ||

| サービス | コンサルティング | |

| 統合 | ||

| サービスとしての量子コンピューティング(QaaS) |

| 量子アニーリング | |

| ゲートベース量子コンピューティング | 超伝導 |

| トラップイオン | |

| トポロジカル量子ビット | |

| フォトニクス量子コンピューティング | |

| その他の新興技術 |

| オンプレミス展開 |

| クラウドベース展開 |

| ハイブリッド展開 |

| 暗号化およびサイバーセキュリティ |

| 最適化問題 |

| 創薬およびライフサイエンス |

| 材料科学 |

| 金融モデリングおよびリスク分析 |

| 人工知能および機械学習 |

| 政府および防衛アプリケーション |

| 政府研究機関 |

| 学術・研究大学 |

| 大企業(金融、製薬、製造) |

| スタートアップおよびSME |

| 防衛機関 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| 提供形態別 | ハードウェア | 量子プロセッサ | 超伝導量子ビット |

| トラップイオン | |||

| 量子ドット | |||

| その他の量子プロセッサハードウェア | |||

| 量子アニーラー | |||

| 量子センサーおよびデバイス | |||

| ソフトウェア | 量子アルゴリズム | ||

| 量子シミュレーションソフトウェア | |||

| 量子暗号化ソフトウェア | |||

| ミドルウェアおよび開発ツール | |||

| サービス | コンサルティング | ||

| 統合 | |||

| サービスとしての量子コンピューティング(QaaS) | |||

| 技術別 | 量子アニーリング | ||

| ゲートベース量子コンピューティング | 超伝導 | ||

| トラップイオン | |||

| トポロジカル量子ビット | |||

| フォトニクス量子コンピューティング | |||

| その他の新興技術 | |||

| 展開モード別 | オンプレミス展開 | ||

| クラウドベース展開 | |||

| ハイブリッド展開 | |||

| アプリケーション別 | 暗号化およびサイバーセキュリティ | ||

| 最適化問題 | |||

| 創薬およびライフサイエンス | |||

| 材料科学 | |||

| 金融モデリングおよびリスク分析 | |||

| 人工知能および機械学習 | |||

| 政府および防衛アプリケーション | |||

| エンドユーザー別 | 政府研究機関 | ||

| 学術・研究大学 | |||

| 大企業(金融、製薬、製造) | |||

| スタートアップおよびSME | |||

| 防衛機関 | |||

| 地域別 | ドイツ | ||

| イギリス | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

レポートで回答される主要な質問

2025年のヨーロッパ量子コンピューティング市場の規模はどのくらいですか?

ヨーロッパ量子コンピューティング市場規模は2025年に11億米ドルです。

2030年までのヨーロッパにおける量子コンピューティング収益に期待されるCAGRはどのくらいですか?

収益は2025年から2030年にかけてCAGR 24.42%で成長すると予測されています。

現在最も支出を生み出している展開モデルはどれですか?

クラウドベースのサービスとしての量子コンピューティングモデルが2024年時点で62.27%の収益シェアを占めています。

現在採用率でリードしているヨーロッパの国はどこですか?

ドイツが20億ユーロの連邦プログラムの支援を受けて21.85%の市場シェアでリードしています。

最も急速に拡大しているセグメントはどれですか?

サービスは2030年までに最高のCAGR 26.11%を記録すると予測されています。

フォトニクスプロセッサが注目を集めている理由は何ですか?

室温で動作するため、コストのかかる極低温システムが不要となり、実用的な展開が加速します。

最終更新日: