Tamanho e Participação do Mercado de Computação Quântica dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

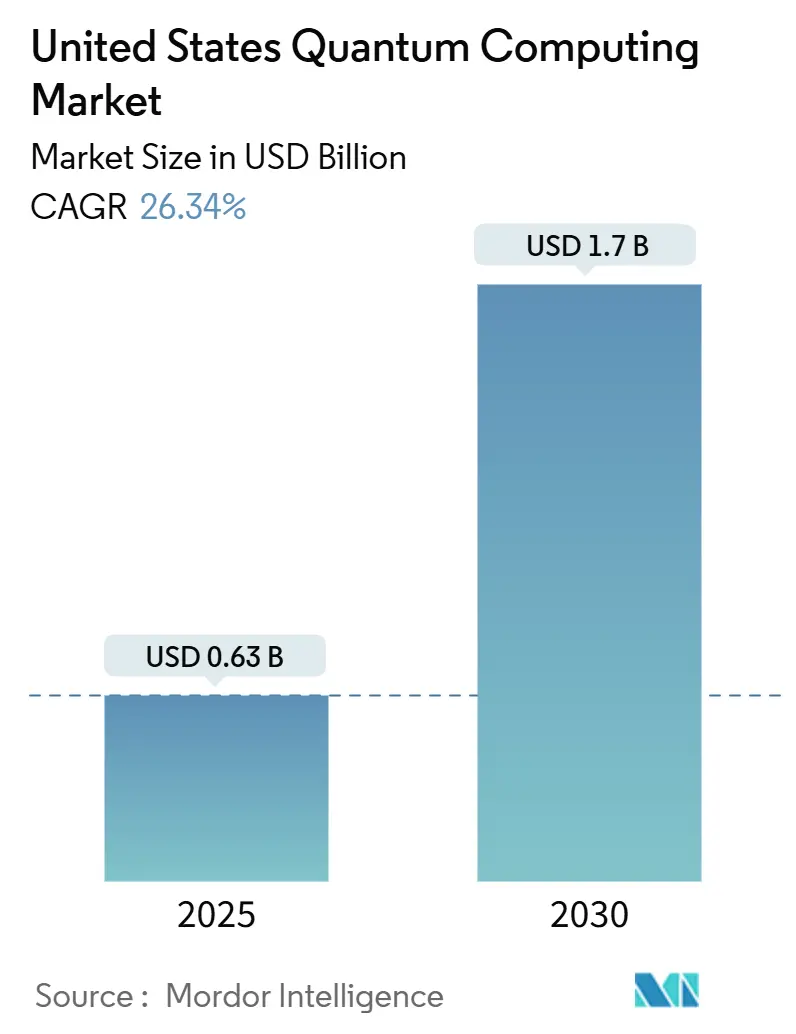

| Tamanho do Mercado (2025) | 0.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.7 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Quântica dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de computação quântica dos Estados Unidos está em USD 0,63 milhão em 2025 e deve expandir a um CAGR de 26,34% para atingir USD 1,7 bilhão até 2030, ressaltando a rápida trajetória de comercialização do setor. As dotações federais no âmbito da Lei CHIPS e Ciência, a publicação em 2024 pelo NIST de padrões de criptografia resistentes à computação quântica e a urgência corporativa de proteger a infraestrutura criptográfica para o futuro estão convergindo para acelerar a adoção. As plataformas supercondutoras mantêm uma liderança expressiva graças ao contínuo aumento da contagem de qubits, mas as arquiteturas topológicas ganham impulso à medida que avanços na correção de erros reduzem a diferença de desempenho. As ofertas de computação quântica como serviço baseadas em nuvem impulsionam a acessibilidade, enquanto fluxos de trabalho híbridos clássico-quânticos encurtam o tempo de geração de valor para empresas que experimentam casos de uso de otimização, simulação e segurança. Gargalos persistentes na cadeia de suprimentos relacionados à criogenia e isótopos, aliados à escassez de talentos em nível intermediário de carreira, moderam o crescimento, mas não comprometem as perspectivas de longo prazo.

Principais Conclusões do Relatório

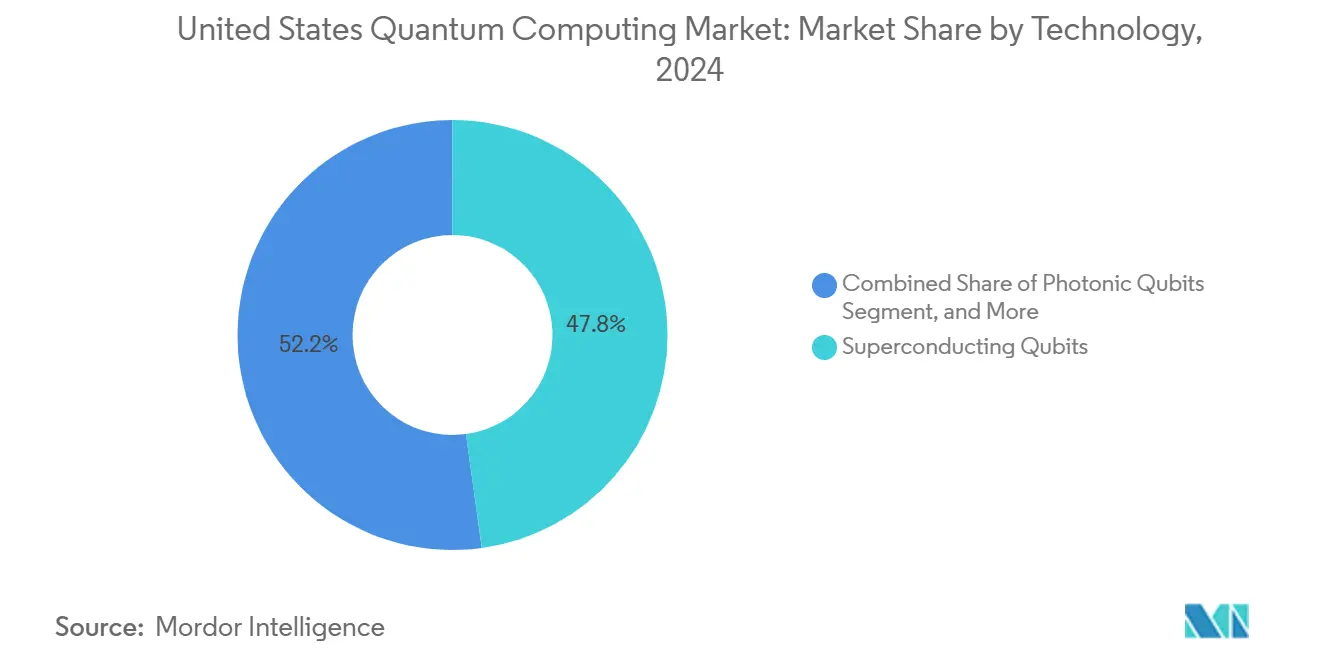

- Por tecnologia, os qubits supercondutores lideraram com 47,83% de participação no mercado de computação quântica dos Estados Unidos em 2024, enquanto os qubits topológicos têm previsão de avançar a um CAGR de 27,22% até 2030.

- Por modelo de implantação, a computação quântica como serviço entregue via nuvem capturou 59,73% do tamanho do mercado de computação quântica dos Estados Unidos em 2024; as soluções híbridas clássico-quânticas estão posicionadas para crescer a um CAGR de 27,56% até 2030.

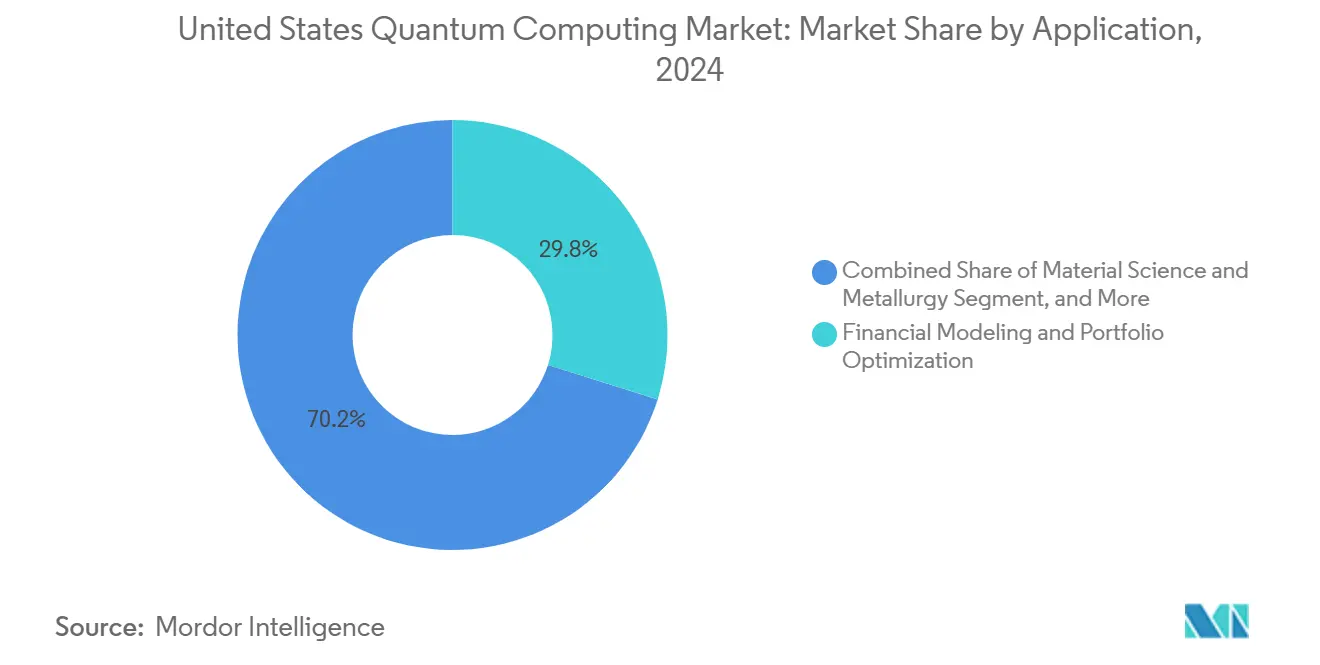

- Por aplicação, a modelagem financeira e a otimização de portfólio responderam por 29,84% do tamanho do mercado de computação quântica dos Estados Unidos em 2024, enquanto a descoberta de medicamentos e a simulação molecular devem expandir a um CAGR de 26,99% no mesmo horizonte.

- Por setor de usuário final, o BFSI gerou 28,73% da receita de 2024 no mercado de computação quântica dos Estados Unidos, e saúde e ciências da vida estão no caminho para o CAGR mais rápido de 27,07% até 2030.

Tendências e Perspectivas do Mercado de Computação Quântica dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Financiamento federal acelerado de P&D por meio de dotações subsequentes à Lei CHIPS e Ciência | +4.2% | Nacional, concentrado em polos quânticos | Médio prazo (2 a 4 anos) |

| Ascensão de ecossistemas de desenvolvedores em nuvem prontos para computação quântica (AWS Braket, Azure Quantum, IBM Q) | +3.8% | Nacional, com liderança da Costa Oeste | Curto prazo (≤ 2 anos) |

| Relocalização estratégica das cadeias de suprimentos criogênicas e fotônicas para aplicações de defesa | +2.9% | Regiões Nordeste e Oeste | Longo prazo (≥ 4 anos) |

| Demanda corporativa por avaliações de migração para criptografia pós-quântica | +3.1% | Nacional, concentração no setor BFSI | Médio prazo (2 a 4 anos) |

| Migração do capital de risco para hardware de tecnologia profunda após o platô de valorização da IA | +2.7% | Polos de capital de risco da Costa Oeste | Curto prazo (≤ 2 anos) |

| Incentivos estaduais (NY, CO, IL) para ancorar corredores quânticos e pipelines de talentos | +1.9% | Regiões estaduais específicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento Federal Acelerado de P&D por Meio de Dotações Subsequentes à Lei CHIPS e Ciência

Os desembolsos federais para ciência da informação quântica aumentaram para USD 1,2 bilhão em 2024, um salto de 40% em relação a 2023, catalisando pipelines de comercialização nas modalidades supercondutora, de íons aprisionados e fotônica.[1]Casa Branca, "FICHA INFORMATIVA: Governo Biden-Harris Anuncia Novas Ações para Avançar a Computação Quântica," whitehouse.gov Cinco novos centros nacionais de computação quântica, cada um dotado de USD 125 milhões ao longo de cinco anos, concentram expertise multidisciplinar e fomentam a colaboração público-privada. A reautorização da Lei de Iniciativa Quântica Nacional alinhou os mandatos da NSF, do DOE e do NIST em torno da pesquisa aplicada, enquanto uma nova abordagem de participação acionária estende capital paciente a startups de importância estratégica. Essas iniciativas reduzem a lacuna de investimento em relação à China e aceleram o desenvolvimento da força de trabalho, elevando assim a demanda por hardware, software e serviços profissionais domésticos no médio prazo.

Ascensão de Ecossistemas de Desenvolvedores em Nuvem Prontos para Computação Quântica

AWS Braket, Azure Quantum e IBM Q integraram coletivamente dezenas de parceiros de hardware em 2024, transformando a experimentação quântica de um empreendimento intensivo em capital em um serviço de pagamento por uso.[2]Microsoft Azure, "Kit de Desenvolvimento Quântico do Azure," azure.microsoft.com Desenvolvedores corporativos agora podem prototipar algoritmos quânticos por meio de SDKs familiares, integrá-los a pipelines clássicos e iterar rapidamente sem adquirir refrigeradores de diluição ou instalações de sala limpa. Os ecossistemas em nuvem produzem um ciclo virtuoso: maior utilização gera telemetria mais rica, que retroalimenta otimizações de compiladores e refinamentos de hardware. Pilotos comerciais iniciais em descoberta de medicamentos, análise de risco e roteamento de cadeia de suprimentos ilustram o caminho para a vantagem quântica, reforçando a visibilidade de receita de curto prazo para os provedores de plataforma.

Relocalização Estratégica das Cadeias de Suprimentos Criogênicas e Fotônicas para Aplicações de Defesa

O Departamento de Defesa destinou USD 300 milhões em 2024 para localizar a fabricação de refrigeradores de diluição, detectores de fóton único e circuitos integrados fotônicos indispensáveis aos computadores quânticos.[3]Departamento de Defesa, "Departamento de Defesa Anuncia Iniciativas de Tecnologia Quântica," defense.gov Ao mitigar a dependência de fornecedores europeus, essas medidas comprimem os prazos de entrega, melhoram a conformidade com o ITAR e protegem cargas de trabalho sensíveis de defesa. Subsídios de agrupamento no Colorado e em Nova York incentivam fabricantes de equipamentos a se co-localizarem com empresas de hardware quântico, gerando polos regionais de cadeia de suprimentos. À medida que a capacidade doméstica escala, os fornecedores de hardware se beneficiam de uma coordenação mais estreita com os fornecedores de componentes, acelerando os ciclos de design iterativo e aumentando os rendimentos de produção.

Demanda Corporativa por Avaliações de Migração para Criptografia Pós-Quântica

Os padrões de criptografia resistentes à computação quântica finalizados pelo NIST em agosto de 2024 desencadearam auditorias de prontidão em todo o setor.[4]Instituto Nacional de Padrões e Tecnologia, "NIST Publica os Primeiros 3 Padrões Finalizados de Criptografia Pós-Quântica," nist.gov Os principais bancos orçaram migrações plurianuais, com uma das três maiores instituições dos EUA comprometendo USD 200 milhões com infraestrutura segura contra ameaças quânticas. Empresas de saúde também aceleram os caminhos de conformidade para proteger registros eletrônicos de saúde, vinculando a adoção da computação quântica a marcos regulatórios claros. Consultorias de segurança cibernética e integradores de software especializados relatam pipelines de projetos completos, ilustrando como os mandatos de segurança podem estimular o mercado de computação quântica dos Estados Unidos mesmo antes da chegada de máquinas tolerantes a falhas em larga escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de capacidade de fabricação de refrigeradores de diluição dentro dos EUA | -2.8% | Nacional, afetando todas as implantações de hardware quântico | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de hélio-3 ultrapuro e outros isótopos especiais | -1.9% | Nacional, dependente da cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Escassez de engenheiros de algoritmos quânticos em nível intermediário de carreira em comparação com teóricos de nível de doutorado | -1.5% | Nacional, concentrado em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Regime de controle de exportações incerto para hardware quântico de uso dual | -1.2% | Nacional, afetando parcerias internacionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Capacidade de Fabricação de Refrigeradores de Diluição dentro dos EUA

Apenas três fornecedores domésticos produzem atualmente sistemas de refrigeração abaixo de 10 milikelvin, suportando aproximadamente 50 máquinas por ano em comparação com uma demanda projetada superior a 200 unidades até 2027. A dominância europeia cria prazos de entrega de 12 a 18 meses, elevando os requisitos de capital de giro para startups e prolongando os cronogramas de projetos piloto. As subvenções do DOE concedidas em 2024 visam quadruplicar a capacidade dos EUA, mas as competências complexas de brasagem, isolamento de vibração e encanamento criogênico levarão vários anos para amadurecer. Os clientes de defesa enfrentam um obstáculo adicional porque as restrições do ITAR proíbem criostatos estrangeiros em ambientes classificados, restringindo ainda mais o fornecimento.

Disponibilidade Limitada de Hélio-3 Ultrapuro e Outros Isótopos Especiais

A produção global anual de hélio-3 permanece limitada a cerca de 15.000 litros, derivada em grande parte do desmonte de armas nucleares, tornando o fornecimento esporádico e politicamente sensível. Os construtores de sistemas quânticos competem com detectores de nêutrons e aplicações de imagem médica pelo isótopo, inflacionando os preços e adicionando incerteza de aquisição. O programa de decaimento de trítio do DOE promete aumentos incrementais de fornecimento após 2028, mas até lá, os fornecedores de hardware estão investindo na recuperação de hélio-3 e explorando esquemas alternativos de resfriamento, como a desmagnetização adiabática. Essas soluções alternativas adicionam complexidade, custo e risco de engenharia, amortecendo o impulso de implantação no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Liderança Supercondutora, Disrupção Topológica em Gestação

Os qubits supercondutores entregaram 47,83% da receita de 2024 no mercado de computação quântica dos Estados Unidos, impulsionados pelo rápido aumento da contagem de qubits exemplificado pelo processador Condor de 1.121 qubits da IBM. O tamanho do mercado de computação quântica dos Estados Unidos para plataformas supercondutoras deve atingir USD 800 milhões até 2030, à medida que as técnicas de fabricação herdadas das fundições CMOS convencionais continuam a impulsionar os ganhos de densidade. No entanto, a sensibilidade da tecnologia ao ruído e às demandas de resfriamento alimenta o interesse em modalidades alternativas.

Os qubits topológicos, embora incipientes, têm previsão de expandir a um CAGR de 27,22% à medida que os avanços baseados em Majorana da Microsoft prometem supressão intrínseca de erros. As arquiteturas de íons aprisionados da IonQ e da Quantinuum atraem empresas que buscam portas de alta fidelidade para tarefas de otimização, enquanto os qubits fotônicos visam redes quânticas e comunicações seguras. Os recozedores quânticos permanecem em nicho, abordando a otimização combinatória em logística e finanças. Coletivamente, essa diversidade posiciona o mercado de computação quântica dos Estados Unidos para satisfazer diferentes requisitos de desempenho, custo e regulatórios à medida que o hardware amadurece.

Por Modelo de Implantação: Dominância da Nuvem, Impulso Híbrido

Os serviços quânticos em nuvem comandaram 59,73% dos gastos de 2024, refletindo a preferência das empresas por alugar em vez de possuir hardware exótico. O tamanho do mercado de computação quântica dos Estados Unidos do segmento está no caminho de superar USD 1 bilhão até 2030, à medida que AWS, IBM e Azure ampliam a capacidade, adicionam diversidade de hardware e expandem as ferramentas para desenvolvedores. O acesso por assinatura encurta os ciclos de prova de conceito e converte despesas de capital em despesas operacionais, atraindo empresas do mercado intermediário.

As soluções híbridas clássico-quânticas, o modelo de implantação de crescimento mais rápido com CAGR de 27,56%, integram núcleos quânticos em fluxos de trabalho de computação de alto desempenho, explorando acelerações quânticas enquanto retêm a lógica de controle clássica. As máquinas locais persistem em setores de defesa e regulamentados que exigem ambientes isolados, mas o prêmio de custo confina a demanda a um grupo restrito. Com o tempo, à medida que as taxas de erro caem e os fatores de forma criogênicos diminuem, as arquiteturas híbridas poderiam deslocar o consumo puramente em nuvem, mas a nuvem permanecerá o ponto de entrada padrão para novos adotantes.

Por Aplicação: Finanças Lidera, Descoberta de Medicamentos Acelera

A otimização financeira utilizou algoritmos de Monte Carlo quântico e rebalanceamento de portfólio para garantir 29,84% de participação na receita em 2024. Os pilotos iniciais entregaram reduções no tempo de execução na precificação de derivativos, reforçando a postura de pioneiro do BFSI. A participação no mercado de computação quântica dos Estados Unidos para aplicações financeiras deve contrair gradualmente à medida que outros segmentos verticais escalam, mas os gastos absolutos ainda aumentarão dado o crescimento total da demanda.

A descoberta de medicamentos e a simulação molecular, expandindo a um CAGR de 26,99%, refletem o apetite da indústria farmacêutica por acelerar a triagem de candidatos a compostos líderes. A colaboração da Roche com a IBM visa reduzir os prazos de dobramento de proteínas, um benefício comercial tangível que pode se traduzir em entrada clínica mais precoce. Segurança cibernética, otimização logística, aceleração de aprendizado de máquina e ciência de materiais formam uma segunda onda de oportunidades de crescimento alinhadas com marcos regulatórios e subsídios de pesquisa federal.

Por Setor de Usuário Final: BFSI na Liderança, Saúde Acelerando Rapidamente

O grupo BFSI capturou 28,73% da receita de 2024, à medida que mesas de negociação quantitativa, gestores de risco e equipes de conformidade correram para obter mesmo vantagens marginais de velocidade. Embora sua dominância no tamanho do mercado de computação quântica dos Estados Unidos diminua ligeiramente até 2030, regulamentações incrementais como Basileia IV e as divulgações de risco cibernético da SEC preservam o impulso dos gastos.

Saúde e ciências da vida, crescendo a um CAGR de 27,07%, exemplificam como a simulação quântica comprime os cronogramas de P&D para biológicos e pequenas moléculas. Os segmentos de governo e defesa priorizam comunicações seguras contra ameaças quânticas, enquanto as indústrias automotiva, aeroespacial e de energia experimentam com design de materiais e roteamento de cadeia de suprimentos. As instituições acadêmicas, impulsionadas por prêmios da NSF, continuam a servir como caldeirões de inovação em algoritmos que posteriormente migram para pilhas comerciais.

Análise Geográfica

A Califórnia ancora mais de 40% das sedes de empresas e centros de pesquisa envolvidos no mercado de computação quântica dos Estados Unidos, beneficiando-se da proximidade com gigantes de serviços em nuvem e de um profundo pool de capital de risco. O laboratório de Santa Bárbara do Google, as instalações de Almaden da IBM e uma constelação de startups fornecem uma massa crítica de talentos, propriedade intelectual e clientes piloto. O estado de Washington complementa a liderança da Costa Oeste por meio da presença da Microsoft em Redmond e de robustos programas universitários.

O Nordeste avança por meio da sede quântica da IBM em Nova York e de nós acadêmicos no MIT, em Harvard e em Yale. Incentivos estaduais, incluindo a iniciativa de corredor de USD 100 milhões de Nova York, atraem fabricantes de hardware e spinouts de software. A densidade de serviços financeiros na cidade de Nova York fornece demanda pronta para análise de risco quântico, enquanto o ecossistema de inovação de Boston alimenta um fluxo constante de pós-doutorandos em funções comerciais.

Os estados do Meio-Oeste e do Sul garantem financiamento federal para diversificar a participação geográfica. O Colorado aproveita os laboratórios do NIST, Illinois explora o Laboratório Nacional de Argonne para pesquisa em redes quânticas, e o Texas atrai fornecedores de hardware por meio de incentivos fiscais. Esses programas enfatizam pipelines de desenvolvimento da força de trabalho e capacidades de fabricação especializadas, ampliando a base de talentos e cadeia de suprimentos do mercado de computação quântica dos Estados Unidos além dos polos tecnológicos tradicionais.

Cenário Competitivo

A concorrência abrange gigantes tecnológicos, empresas puras bem financiadas e especialistas em software de nicho, produzindo uma estrutura moderadamente fragmentada. A IBM lidera em capacidade supercondutora instalada e opera a maior rede de nuvem quântica do mundo, cobrando taxas de assinatura e oferecendo parcerias de codesenvolvimento. O Google foca no desempenho de algoritmos e em benchmarks públicos, enquanto a Microsoft se concentra na tolerância a falhas topológica, alinhando seu roteiro com as sinergias da pilha Azure.

Rigetti, IonQ e Quantinuum pioneiram hardware diferenciado — supercondutores, íons aprisionados e fotônica integrada, respectivamente — visando superar os incumbentes em taxas de erro ou conectividades de portas. Os depósitos de patentes superaram 3.000 apenas para a IBM em 2024, sinalizando uma corrida armamentista de propriedade intelectual em escalada. Provedores de software vertical como Zapata e QC Ware monetizam kits de ferramentas de algoritmos e ambientes de execução híbridos, fazendo parceria com múltiplos back-ends de hardware.

Os movimentos estratégicos em 2024 ilustram a comercialização em maturação: a IBM atingiu o marco de 1.000 qubits, o Google garantiu uma aliança farmacêutica de USD 300 milhões, a Microsoft demonstrou qubits de Majorana e a AWS ampliou o portfólio de hardware do Braket. Contratos de defesa para a Rigetti e colaborações com laboratórios nacionais para a Quantinuum ressaltam o duplo papel do governo como financiador e primeiro cliente. Coletivamente, esses desenvolvimentos intensificam o ritmo de inovação, ao mesmo tempo que deixam espaço para novos entrantes visarem nichos não atendidos, como redes quânticas e software de mitigação de erros.

Líderes do Setor de Computação Quântica dos Estados Unidos

IBM Corporation

Google LLC

Microsoft Corporation

Amazon Web Services, Inc.

Rigetti and Co, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A IBM iniciou o acesso beta ao seu sistema Condor de 1.121 qubits para clientes corporativos selecionados, marcando a primeira fase de comercialização de seu marco de utilidade quântica.

- Outubro de 2024: A IBM revelou resultados de utilidade quântica em cargas de trabalho de otimização usando o processador Condor, demonstrando acelerações tangíveis para parceiros corporativos.

- Setembro de 2024: A parceria de USD 300 milhões do Google com a Roche avançou na simulação molecular acelerada por computação quântica para candidatos a medicamentos oncológicos.

- Agosto de 2024: A Microsoft alcançou a manipulação confiável de férmions de Majorana, um passo crítico em direção a qubits topológicos tolerantes a falhas.

Escopo do Relatório do Mercado de Computação Quântica dos Estados Unidos

O Relatório do Mercado de Computação Quântica dos Estados Unidos é Segmentado por Tecnologia (Recozimento Quântico, Qubits Supercondutores, Qubits de Íons Aprisionados, Qubits Fotônicos, Qubits Topológicos, Outras Modalidades Emergentes), Modelo de Implantação (Local, Computação Quântica como Serviço Baseada em Nuvem, Híbrido), Aplicação (Descoberta de Medicamentos, Modelagem Financeira, Otimização Logística, Criptografia, Ciência de Materiais, Aprendizado de Máquina, Outras Aplicações), Setor de Usuário Final (Saúde, BFSI, Automotivo, Químicos, Energia, Governo, Academia, TI, Outros Setores) e Geografia (Nordeste, Meio-Oeste, Sul, Oeste). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Recozimento Quântico |

| Qubits Supercondutores |

| Qubits de Íons Aprisionados |

| Qubits Fotônicos |

| Qubits Topológicos |

| Outras Tecnologias |

| Computadores Quânticos Locais |

| Computação Quântica como Serviço Baseada em Nuvem |

| Soluções Híbridas (Clássicas + Quânticas) |

| Descoberta de Medicamentos e Simulação Molecular |

| Modelagem Financeira e Otimização de Portfólio |

| Otimização de Logística, Roteamento e Cadeia de Suprimentos |

| Criptografia e Segurança Cibernética |

| Ciência de Materiais e Metalurgia |

| Aprendizado de Máquina e Aceleração de IA |

| Outras Aplicações |

| Saúde e Ciências da Vida |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Automotivo e Aeroespacial |

| Químicos e Materiais |

| Energia e Utilidades |

| Governo e Defesa |

| Academia e Institutos de Pesquisa |

| TI e Telecomunicações |

| Outros Setores de Usuário Final |

| Por Tecnologia | Recozimento Quântico |

| Qubits Supercondutores | |

| Qubits de Íons Aprisionados | |

| Qubits Fotônicos | |

| Qubits Topológicos | |

| Outras Tecnologias | |

| Por Modelo de Implantação | Computadores Quânticos Locais |

| Computação Quântica como Serviço Baseada em Nuvem | |

| Soluções Híbridas (Clássicas + Quânticas) | |

| Por Aplicação | Descoberta de Medicamentos e Simulação Molecular |

| Modelagem Financeira e Otimização de Portfólio | |

| Otimização de Logística, Roteamento e Cadeia de Suprimentos | |

| Criptografia e Segurança Cibernética | |

| Ciência de Materiais e Metalurgia | |

| Aprendizado de Máquina e Aceleração de IA | |

| Outras Aplicações | |

| Por Setor de Usuário Final | Saúde e Ciências da Vida |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Automotivo e Aeroespacial | |

| Químicos e Materiais | |

| Energia e Utilidades | |

| Governo e Defesa | |

| Academia e Institutos de Pesquisa | |

| TI e Telecomunicações | |

| Outros Setores de Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de computação quântica dos Estados Unidos em 2025?

Está avaliado em USD 630 milhões em 2025 e tem previsão de crescer para USD 1,7 bilhão até 2030.

Qual tecnologia lidera atualmente as implantações comerciais?

Os qubits supercondutores comandam 47,83% da receita de 2024, sustentados pelo rápido aumento da contagem de qubits.

Qual é o segmento de usuário final de crescimento mais rápido?

Saúde e ciências da vida estão expandindo a um CAGR de 27,07% até 2030 devido à descoberta de medicamentos habilitada pela computação quântica.

Por que os serviços em nuvem são críticos para a adoção?

Os modelos de computação quântica como serviço baseados em nuvem removem barreiras de despesas de capital, capturando 59,73% dos gastos de implantação de 2024.

Qual desafio da cadeia de suprimentos mais restringe o aumento de escala do hardware?

A capacidade doméstica limitada de refrigeradores de diluição impõe prazos de entrega de 12 a 18 meses e infla os custos dos projetos.

Página atualizada pela última vez em: