Marktgröße und Marktanteil des Quantencomputing-Marktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

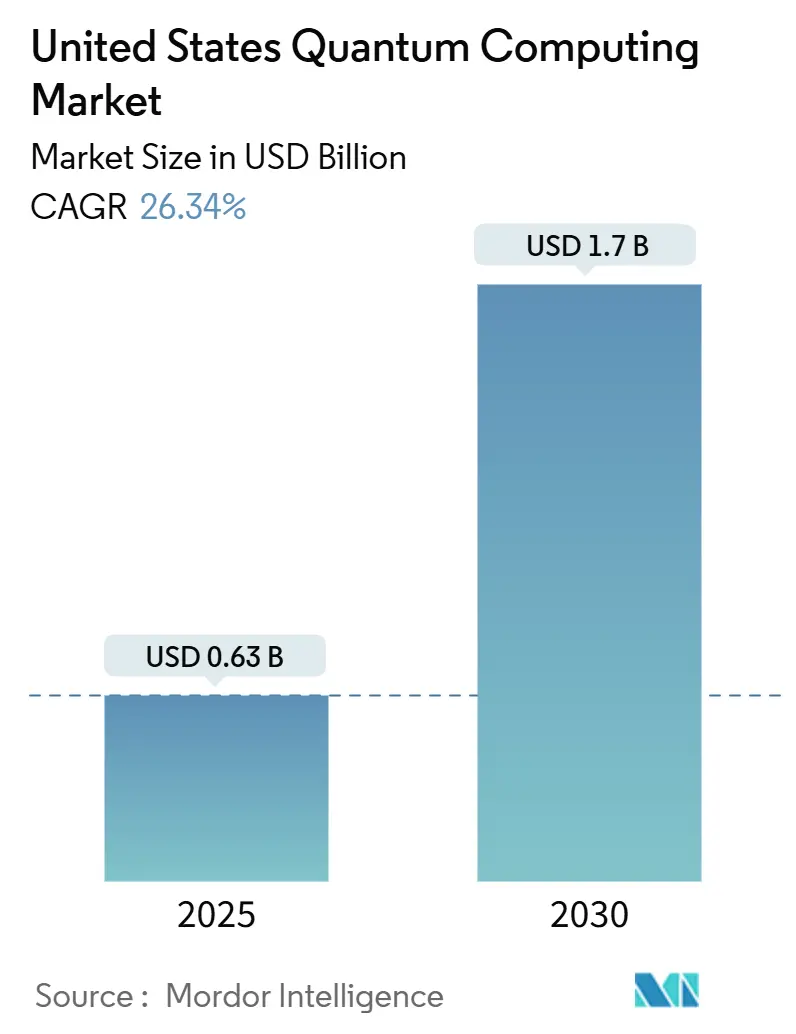

| Marktgröße (2025) | 0.63 Milliarden US-Dollar |

| Marktgröße (2030) | 1.7 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Quantencomputing-Marktes der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Quantencomputing-Marktes der Vereinigten Staaten beläuft sich im Jahr 2025 auf 0,63 Millionen USD und soll mit einer CAGR von 26,34 % auf 1,7 Milliarden USD bis 2030 wachsen, was die rasche Kommerzialisierungsdynamik des Sektors unterstreicht. Bundeshaushaltsmittel im Rahmen des CHIPS and Science Act, die Veröffentlichung quantenresistenter Verschlüsselungsstandards durch das NIST im Jahr 2024 sowie der unternehmerische Druck zur Zukunftssicherung kryptografischer Infrastrukturen konvergieren und beschleunigen die Akzeptanz. Supraleitende Plattformen behaupten eine beherrschende Stellung dank kontinuierlicher Skalierung der Qubit-Anzahl, während topologische Architekturen an Dynamik gewinnen, da Durchbrüche bei der Fehlerkorrektur die Leistungslücke verringern. Cloudbasierte Angebote für Quantencomputing als Dienst fördern die Zugänglichkeit, während hybride klassisch-quantenmechanische Arbeitsabläufe die Zeit bis zur Wertschöpfung für Unternehmen verkürzen, die Optimierungs-, Simulations- und Sicherheitsanwendungsfälle erproben. Anhaltende Lieferkettenengpässe bei Kryotechnik und Isotopen sowie ein Mangel an erfahrenen Fachkräften mittlerer Karrierestufe dämpfen das Wachstum, gefährden jedoch nicht die langfristige Perspektive.

Wesentliche Erkenntnisse des Berichts

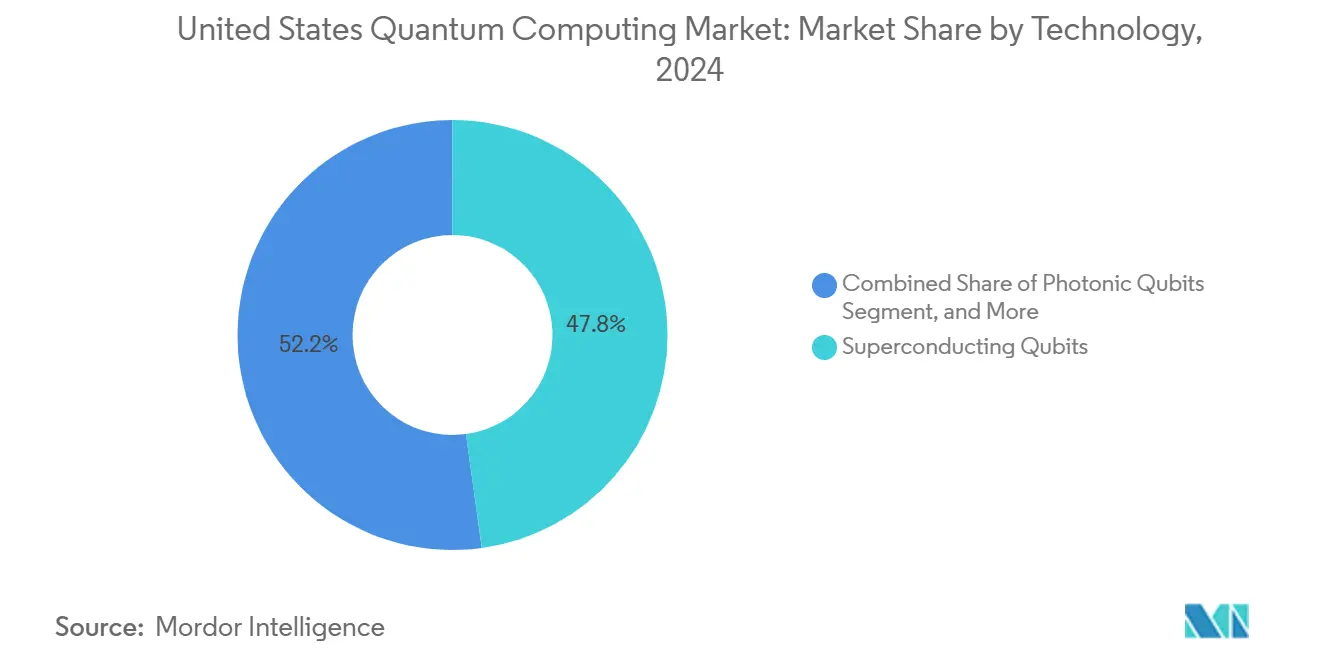

- Nach Technologie führten supraleitende Qubits mit einem Marktanteil von 47,83 % am Quantencomputing-Markt der Vereinigten Staaten im Jahr 2024, während topologische Qubits bis 2030 voraussichtlich mit einer CAGR von 27,22 % wachsen werden.

- Nach Bereitstellungsmodell entfiel auf cloudbasiertes Quantencomputing als Dienst im Jahr 2024 ein Anteil von 59,73 % an der Marktgröße des Quantencomputing-Marktes der Vereinigten Staaten; hybride klassisch-quantenmechanische Lösungen sollen bis 2030 mit einer CAGR von 27,56 % wachsen.

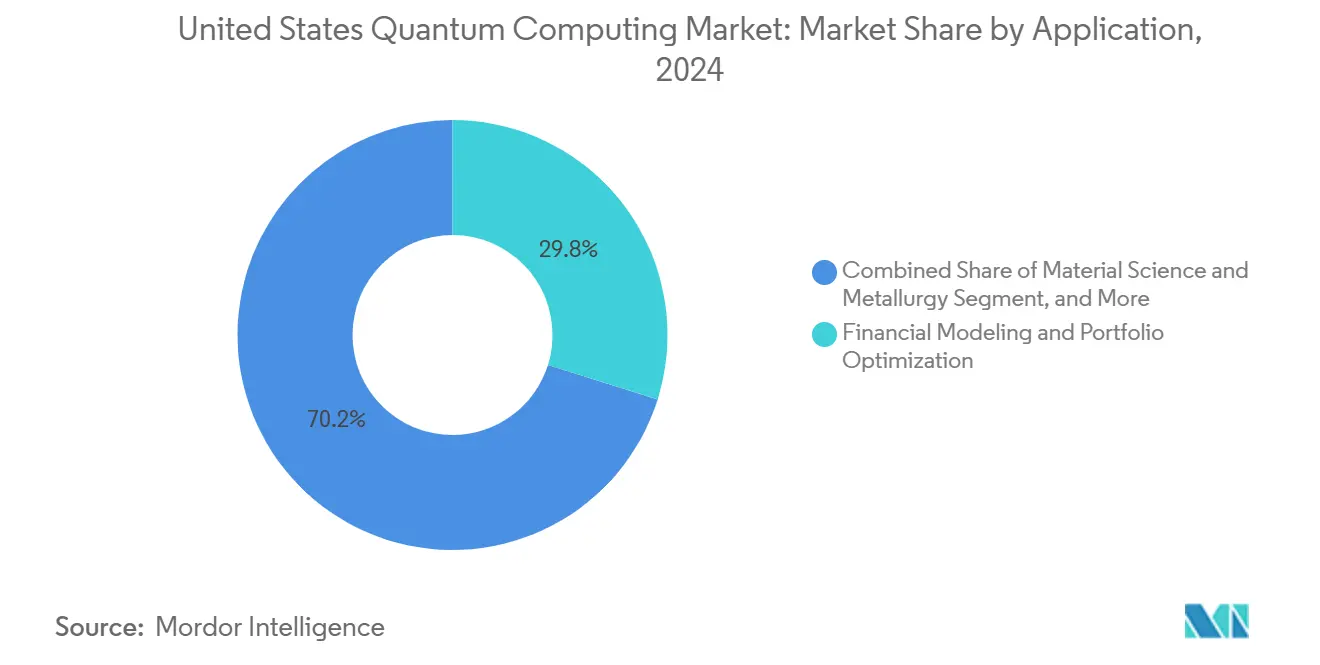

- Nach Anwendung entfielen auf Finanzmodellierung und Portfoliooptimierung im Jahr 2024 29,84 % der Marktgröße des Quantencomputing-Marktes der Vereinigten Staaten, während Wirkstoffforschung und molekulare Simulation im gleichen Zeitraum voraussichtlich mit einer CAGR von 26,99 % wachsen werden.

- Nach Endnutzerbranche erzielte BFSI im Jahr 2024 28,73 % des Umsatzes im Quantencomputing-Markt der Vereinigten Staaten, und Gesundheitswesen sowie Biowissenschaften sind auf dem Weg zur schnellsten CAGR von 27,07 % bis 2030.

Trends und Erkenntnisse des Quantencomputing-Marktes der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Bundes-F&E-Mittelzufluss durch Folgezuweisungen des CHIPS and Science Act | +4.2% | National, konzentriert in Quantenzentren | Mittelfristig (2–4 Jahre) |

| Aufstieg quantenbereit er Cloud-Entwicklerökosysteme (AWS Braket, Azure Quantum, IBM Q) | +3.8% | National, mit Führungsrolle der Westküste | Kurzfristig (≤ 2 Jahre) |

| Strategische Rückverlagerung kryogener und photonischer Lieferketten für Verteidigungsanwendungen | +2.9% | Nordost- und Westregionen | Langfristig (≥ 4 Jahre) |

| Unternehmensnachfrage nach Bewertungen zur Migration auf Post-Quanten-Kryptografie | +3.1% | National, Konzentration im BFSI-Sektor | Mittelfristig (2–4 Jahre) |

| Verlagerung von Risikokapital hin zu Deep-Tech-Hardware nach dem Bewertungsplateau bei künstlicher Intelligenz | +2.7% | Risikokapitalzentren an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize (New York, Colorado, Illinois) zur Verankerung von Quantenkorridoren und Talentpipelines | +1.9% | Gezielte Staatsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Bundes-F&E-Mittelzufluss durch Folgezuweisungen des CHIPS and Science Act

Die Bundesausgaben für Quanteninformationswissenschaft stiegen im Jahr 2024 auf 1,2 Milliarden USD, ein Anstieg von 40 % gegenüber 2023, was Kommerzialisierungspipelines in supraleitenden, Ionen-Fallen- und photonischen Modalitäten katalysiert.[1]Weißes Haus, „FACT SHEET: Biden-Harris-Administration kündigt neue Maßnahmen zur Förderung des Quantencomputings an”, whitehouse.gov Fünf neue nationale Quantenzentren, jedes mit 125 Millionen USD über fünf Jahre ausgestattet, bündeln multidisziplinäre Expertise und fördern die öffentlich-private Zusammenarbeit. Die Neugenehmigung des National Quantum Initiative Act stimmte die Mandate der Nationalen Wissenschaftsstiftung, des Energieministeriums und des NIST auf angewandte Forschung ab, während ein neuartiger Eigenkapitalbeteiligungsansatz geduldiges Kapital für strategisch wichtige Start-ups bereitstellt. Diese Initiativen verringern den Investitionsrückstand gegenüber China und beschleunigen die Personalentwicklung, wodurch die Nachfrage nach inländischer Hardware, Software und professionellen Dienstleistungen mittelfristig steigt.

Aufstieg quantenbereiter Cloud-Entwicklerökosysteme

AWS Braket, Azure Quantum und IBM Q haben im Jahr 2024 gemeinsam Dutzende von Hardwarepartnern aufgenommen und damit Quantenexperimentierung von einem kapitalintensiven Unterfangen in einen nutzungsbasierten Dienst verwandelt.[2]Microsoft Azure, „Azure Quantum Development Kit”, azure.microsoft.com Unternehmensentwickler können nun Quantenalgorithmen über vertraute SDKs prototypisieren, sie in klassische Pipelines integrieren und schnell iterieren, ohne Verdünnungskühler oder Reinraumanlagen anschaffen zu müssen. Cloud-Ökosysteme erzeugen einen positiven Kreislauf: Höhere Auslastung liefert reichhaltigere Telemetriedaten, die wiederum in Compiler-Optimierungen und Hardware-Verbesserungen einfließen. Frühe kommerzielle Pilotprojekte in der Wirkstoffforschung, Risikoanalyse und Lieferkettenplanung veranschaulichen den Weg zum Quantenvorteil und stärken die kurzfristige Umsatzsichtbarkeit für Plattformanbieter.

Strategische Rückverlagerung kryogener und photonischer Lieferketten für Verteidigungsanwendungen

Das Verteidigungsministerium hat im Jahr 2024 300 Millionen USD für die Lokalisierung der Fertigung von Verdünnungskühlern, Einzelphoton-Detektoren und photonischen integrierten Schaltkreisen bereitgestellt, die für Quantencomputer unverzichtbar sind.[3]Verteidigungsministerium, „Verteidigungsministerium kündigt Quantentechnologie-Initiativen an”, defense.gov Durch die Verringerung der Abhängigkeit von europäischen Lieferanten werden Lieferzeiten verkürzt, die ITAR-Konformität verbessert und sensible Verteidigungsarbeitslasten gesichert. Clusterzuschüsse in Colorado und New York setzen Anreize für Gerätehersteller, sich in der Nähe von Quantenhardwareunternehmen anzusiedeln, und schaffen regionale Lieferkettenzentren. Mit zunehmender inländischer Kapazität profitieren Hardwareanbieter von einer engeren Koordination mit Komponentenlieferanten, was iterative Designzyklen beschleunigt und Produktionsausbeuten steigert.

Unternehmensnachfrage nach Bewertungen zur Migration auf Post-Quanten-Kryptografie

Die im August 2024 finalisierten quantenresistenten Verschlüsselungsstandards des NIST lösten branchenweite Bereitschaftsprüfungen aus.[4]Nationales Institut für Standards und Technologie, „NIST veröffentlicht die ersten 3 finalisierten Post-Quanten-Verschlüsselungsstandards”, nist.gov Führende Banken budgetierten mehrjährige Migrationen, wobei ein führendes US-Institut unter den Top-3 200 Millionen USD für quantensichere Infrastruktur bereitstellte. Gesundheitsunternehmen beschleunigen ebenfalls Compliance-Pfade zum Schutz elektronischer Gesundheitsakten und verknüpfen die Quantenadoption mit klaren regulatorischen Meilensteinen. Cyber-Beratungsunternehmen und spezialisierte Softwareintegratoren berichten von vollen Projektpipelines, was veranschaulicht, wie Sicherheitsvorschriften den Quantencomputing-Markt der Vereinigten Staaten stimulieren können, noch bevor großskalige fehlertolerante Maschinen verfügbar sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an Fertigungskapazitäten für Verdünnungskühler innerhalb der USA | -2.8% | National, betrifft alle Quantenhardware-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von ultrareinem Helium-3 und anderen Spezialiso topen | -1.9% | National, abhängig von der Lieferkette | Langfristig (≥ 4 Jahre) |

| Mangel an erfahrenen Quantenalgorithmus-Ingenieuren mittlerer Karrierestufe gegenüber Theoretikern auf Doktoratsniveau | -1.5% | National, konzentriert in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Ungewisses Exportkontrollregime für Quantenhardware mit doppeltem Verwendungszweck | -1.2% | National, betrifft internationale Partnerschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Fertigungskapazitäten für Verdünnungskühler innerhalb der USA

Derzeit produzieren nur drei inländische Lieferanten Kältesysteme unter 10 Millikelvin, die etwa 50 Maschinen pro Jahr unterstützen, gegenüber einem prognostizierten Bedarf von über 200 Einheiten bis 2027. Die europäische Dominanz schafft Lieferzeiten von 12 bis 18 Monaten, erhöht den Betriebskapitalbedarf für Start-ups und verlängert die Zeitpläne für Pilotprojekte. Im Jahr 2024 vergebene Zuschüsse des Energieministeriums zielen darauf ab, die US-Kapazität zu vervierfachen, doch komplexe Löt-, Schwingungsisolierungs- und Kryoleitungskompetenzen werden mehrere Jahre zur Reifung benötigen. Verteidigungskunden stehen vor einer zusätzlichen Hürde, da ITAR-Beschränkungen ausländische Kryostaten in klassifizierten Umgebungen verbieten, was das Angebot weiter verknappt.

Begrenzte Verfügbarkeit von ultrareinem Helium-3 und anderen Spezialiso topen

Die jährliche weltweite Helium-3-Produktion bleibt bei etwa 15.000 Litern gedeckelt, die größtenteils aus der Demontage von Kernwaffen stammen, was das Angebot sporadisch und politisch sensibel macht. Quantensystemhersteller konkurrieren mit Neutronendetektoren und medizinischen Bildgebungsanwendungen um das Isotop, was die Preise in die Höhe treibt und Beschaffungsunsicherheiten schafft. Das Tritium-Zerfallsprogramm des Energieministeriums verspricht schrittweise Angebotserhöhungen nach 2028, aber bis dahin investieren Hardwareanbieter in die Helium-3-Rückgewinnung und erkunden alternative Kühlverfahren wie adiabatische Entmagnetisierung. Diese Umgehungslösungen erhöhen Komplexität, Kosten und technisches Risiko und dämpfen die kurzfristige Bereitstellungsdynamik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Supraleitende Führungsposition, topologische Disruption im Entstehen

Supraleitende Qubits erzielten 47,83 % des Umsatzes im Quantencomputing-Markt der Vereinigten Staaten im Jahr 2024, gestützt durch rasche Skalierung der Qubit-Anzahl, exemplifiziert durch IBMs 1.121-Qubit-Condor-Prozessor. Die Marktgröße des Quantencomputing-Marktes der Vereinigten Staaten für supraleitende Plattformen soll bis 2030 800 Millionen USD erreichen, da aus konventionellen CMOS-Foundries übernommene Fertigungstechniken weiterhin Dichtezuwächse vorantreiben. Dennoch schürt die Empfindlichkeit der Technologie gegenüber Rauschen und Kühlanforderungen das Interesse an alternativen Modalitäten.

Topologische Qubits sind zwar noch in einem frühen Stadium, sollen aber mit einer CAGR von 27,22 % wachsen, da Microsofts Majorana-basierte Durchbrüche eine intrinsische Fehlerunterdrückung versprechen. Ionen-Fallen-Architekturen von IonQ und Quantinuum sprechen Unternehmen an, die hochpräzise Gatter für Optimierungsaufgaben suchen, während photonische Qubits auf Quantennetzwerke und sichere Kommunikation abzielen. Quanten-Annealer bleiben eine Nische und adressieren kombinatorische Optimierung in Logistik und Finanzen. Insgesamt positioniert diese Vielfalt den Quantencomputing-Markt der Vereinigten Staaten, um unterschiedliche Leistungs-, Kosten- und regulatorische Anforderungen zu erfüllen, wenn die Hardware reift.

Nach Bereitstellungsmodell: Cloud-Dominanz, hybride Dynamik

Cloud-Quantendienste machten 59,73 % der Ausgaben im Jahr 2024 aus, was die Präferenz der Unternehmen widerspiegelt, exotische Hardware zu mieten statt zu besitzen. Die Marktgröße des Segments im Quantencomputing-Markt der Vereinigten Staaten ist auf dem Weg, bis 2030 1 Milliarde USD zu überschreiten, da AWS, IBM und Azure die Kapazitäten erweitern, die Hardwarevielfalt erhöhen und die Entwicklerwerkzeuge ausbauen. Abonnementbasierter Zugang verkürzt Proof-of-Concept-Zyklen und verlagert Investitionsausgaben zu Betriebsausgaben, was mittelständische Unternehmen anzieht.

Hybride klassisch-quantenmechanische Lösungen, das am schnellsten wachsende Bereitstellungsmodell mit einer CAGR von 27,56 %, integrieren Quantenkerne in HPC-Arbeitsabläufe und nutzen Quantenbeschleunigungen, während klassische Steuerungslogik beibehalten wird. On-Premises-Maschinen bleiben in Verteidigungs- und regulierten Sektoren bestehen, die luftgespaltene Umgebungen erfordern, aber der Kostenaufschlag begrenzt die Nachfrage auf eine enge Gruppe. Mit der Zeit, wenn Fehlerraten sinken und kryogene Formfaktoren schrumpfen, könnten hybride Architekturen den reinen Cloud-Verbrauch verdrängen, doch die Cloud bleibt der Standard-Einstiegspunkt für neue Nutzer.

Nach Anwendung: Finanzen führt, Wirkstoffforschung beschleunigt sich

Finanzoptimierung nutzte Quanten-Monte-Carlo- und Portfolioausgleichsalgorithmen, um im Jahr 2024 einen Umsatzanteil von 29,84 % zu sichern. Frühe Pilotprojekte lieferten Laufzeitreduzierungen bei der Derivatepreisgestaltung und stärkten die Vorreiterposition des BFSI-Sektors. Der Marktanteil des Quantencomputing-Marktes der Vereinigten Staaten für Finanzanwendungen soll allmählich sinken, wenn andere Branchen skalieren, aber die absoluten Ausgaben werden angesichts der wachsenden Gesamtnachfrage weiter steigen.

Wirkstoffforschung und molekulare Simulation, die mit einer CAGR von 26,99 % wachsen, spiegeln den Appetit der Pharmaindustrie auf die Beschleunigung der Leitstruktur-Kandidaten-Selektion wider. Die Zusammenarbeit von Roche mit IBM zielt darauf ab, Zeitrahmen für die Proteinfaltung zu verkürzen – ein greifbarer Geschäftsvorteil, der in einen früheren klinischen Einstieg übersetzt werden kann. Cybersicherheit, Logistikoptimierung, Beschleunigung des maschinellen Lernens und Materialwissenschaft bilden eine zweite Wachstumswelle, die auf regulatorische Meilensteine und Bundesforschungsförderungen ausgerichtet ist.

Nach Endnutzerbranche: BFSI an der Spitze, Gesundheitswesen holt schnell auf

Die BFSI-Gruppe erzielte 28,73 % des Umsatzes im Jahr 2024, da quantitative Handelsabteilungen, Risikomanager und Compliance-Teams darum bemüht waren, auch marginale Geschwindigkeitsvorteile zu erzielen. Obwohl die Dominanz der Marktgröße des Quantencomputing-Marktes der Vereinigten Staaten bis 2030 leicht nachlassen wird, erhalten schrittweise Regulierungen wie Basel IV und die Cyber-Risiko-Offenlegungspflichten der US-Börsenaufsichtsbehörde die Ausgabendynamik aufrecht.

Gesundheitswesen und Biowissenschaften, die mit einer CAGR von 27,07 % wachsen, veranschaulichen, wie Quantensimulation F&E-Zeitpläne für Biologika und niedermolekulare Verbindungen verkürzt. Regierungs- und Verteidigungssegmente priorisieren quantensichere Kommunikation, während Automobil-, Luft- und Raumfahrt- sowie Energiebranchen mit Materialdesign und Lieferkettenplanung experimentieren. Akademische Einrichtungen, gestützt durch Zuschüsse der Nationalen Wissenschaftsstiftung, dienen weiterhin als Brutstätten für Algorithmeninnovationen, die später in kommerzielle Stacks migrieren.

Geografische Analyse

Kalifornien beherbergt mehr als 40 % der Unternehmenshauptsitze und Forschungszentren, die im Quantencomputing-Markt der Vereinigten Staaten tätig sind, und profitiert von der Nähe zu Cloud-Dienstgiganten und einem tiefen Risikokapitalpool. Googles Labor in Santa Barbara, IBMs Almaden-Einrichtungen und eine Konstellation von Start-ups bilden eine kritische Masse an Talenten, geistigem Eigentum und Pilotkunden. Der Bundesstaat Washington ergänzt die Westküstenführerschaft durch Microsofts Präsenz in Redmond und robuste Universitätsprogramme.

Der Nordosten entwickelt sich durch IBMs Quantenhauptsitz in New York und akademische Knotenpunkte am Massachusetts Institute of Technology, der Harvard University und der Yale University weiter. Staatliche Anreize, darunter New Yorks Initiative für einen Korridor in Höhe von 100 Millionen USD, ziehen Hardwarehersteller und Software-Spin-offs an. Die Dichte an Finanzdienstleistungsunternehmen in New York City liefert eine bereite Nachfrage nach Quanten-Risikoanalysen, während das Innovationsökosystem Bostons einen stetigen Strom von Postdoktoranden in kommerzielle Rollen speist.

Bundesstaaten im Mittleren Westen und im Süden sichern sich Bundesförderung zur Diversifizierung der geografischen Beteiligung. Colorado nutzt die NIST-Laboratorien, Illinois greift auf das Argonne National Laboratory für vernetzte Quantenforschung zurück, und Texas wirbt mit Steueranreizen um Hardwarelieferanten. Diese Programme betonen Personalentwicklungspipelines und spezialisierte Fertigungskapazitäten und verbreitern die Talentbasis und Lieferkettenbasis des Quantencomputing-Marktes der Vereinigten Staaten über die traditionellen Technologiezentren hinaus.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über Technologiegiganten, gut finanzierte reine Quantenunternehmen und spezialisierte Softwareanbieter, was eine mäßig fragmentierte Struktur ergibt. IBM führt bei der installierten supraleitenden Kapazität und betreibt das weltweit größte Quanten-Cloud-Netzwerk, erhebt Abonnementgebühren und bietet Co-Entwicklungspartnerschaften an. Google konzentriert sich auf Algorithmusleistung und öffentliche Benchmarks, während Microsoft sich auf topologische Fehlertoleranz konzentriert und seinen Fahrplan mit Azure-Stack-Synergien abstimmt.

Rigetti, IonQ und Quantinuum entwickeln differenzierte Hardware – supraleitend, Ionen-Fallen und integrierte Photonik – und streben danach, etablierte Anbieter bei Fehlerraten oder Gatterverbindungen zu übertreffen. Patentanmeldungen überstiegen 2024 allein bei IBM 3.000, was ein eskalierendes Rennen um geistiges Eigentum signalisiert. Vertikale Softwareanbieter wie Zapata und QC Ware monetarisieren Algorithmus-Toolkits und hybride Laufzeitumgebungen und arbeiten mit mehreren Hardware-Backends zusammen.

Strategische Schritte im Jahr 2024 veranschaulichen die reifende Kommerzialisierung: IBM erreichte den 1.000-Qubit-Meilenstein, Google sicherte sich eine Pharma-Allianz im Wert von 300 Millionen USD, Microsoft demonstrierte Majorana-Qubits, und AWS erweiterte das Hardware-Portfolio von Braket. Verteidigungsverträge mit Rigetti und Zusammenarbeiten mit nationalen Labors für Quantinuum unterstreichen die doppelte Rolle der Regierung als Förderer und Erstkunde. Insgesamt erhöhen diese Entwicklungen das Innovationstempo und lassen gleichzeitig Raum für neue Marktteilnehmer, die unversorgte Nischen wie Quantennetzwerke und Software zur Fehlerminderung anvisieren.

Marktführer im Quantencomputing-Markt der Vereinigten Staaten

IBM Corporation

Google LLC

Microsoft Corporation

Amazon Web Services, Inc.

Rigetti and Co, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: IBM begann mit dem Beta-Zugang zu seinem 1.121-Qubit-Condor-System für ausgewählte Unternehmenskunden und markierte damit die erste Kommerzialisierungsphase seines Quantennutzungs-Meilensteins.

- Oktober 2024: IBM veröffentlichte Ergebnisse zur Quantennutzung bei Optimierungsarbeitslasten mit dem Condor-Prozessor und demonstrierte greifbare Beschleunigungen für Unternehmenspartner.

- September 2024: Googles Partnerschaft mit Roche im Wert von 300 Millionen USD trieb die quantenbeschleunigte molekulare Simulation für Onkologie-Wirkstoffkandidaten voran.

- August 2024: Microsoft erzielte eine zuverlässige Manipulation von Majorana-Fermionen, ein entscheidender Schritt in Richtung fehlertoleranter topologischer Qubits.

Berichtsumfang des Quantencomputing-Marktes der Vereinigten Staaten

Der Bericht über den Quantencomputing-Markt der Vereinigten Staaten ist segmentiert nach Technologie (Quanten-Annealing, supraleitende Qubits, Ionen-Fallen-Qubits, photonische Qubits, topologische Qubits, andere aufkommende Modalitäten), Bereitstellungsmodell (On-Premises, cloudbasiertes Quantencomputing als Dienst, hybrid), Anwendung (Wirkstoffforschung, Finanzmodellierung, Logistikoptimierung, Kryptografie, Materialwissenschaft, maschinelles Lernen, andere Anwendungen), Endnutzerbranche (Gesundheitswesen, BFSI, Automobilindustrie, Chemie, Energie, Regierung, Wissenschaft, IT, andere Branchen) und Geografie (Nordosten, Mittlerer Westen, Süden, Westen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Quanten-Annealing |

| Supraleitende Qubits |

| Ionen-Fallen-Qubits |

| Photonische Qubits |

| Topologische Qubits |

| Andere Technologien |

| On-Premises-Quantencomputer |

| Cloudbasiertes Quantencomputing als Dienst |

| Hybride (klassische und quantenmechanische) Lösungen |

| Wirkstoffforschung und molekulare Simulation |

| Finanzmodellierung und Portfoliooptimierung |

| Logistik-, Routing- und Lieferkettenoptimierung |

| Kryptografie und Cybersicherheit |

| Materialwissenschaft und Metallurgie |

| Maschinelles Lernen und Beschleunigung künstlicher Intelligenz |

| Andere Anwendungen |

| Gesundheitswesen und Biowissenschaften |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Automobil- und Luft- und Raumfahrtindustrie |

| Chemie und Materialien |

| Energie und Versorgungsunternehmen |

| Regierung und Verteidigung |

| Wissenschaft und Forschungseinrichtungen |

| IT und Telekommunikation |

| Andere Endnutzerbranchen |

| Nach Technologie | Quanten-Annealing |

| Supraleitende Qubits | |

| Ionen-Fallen-Qubits | |

| Photonische Qubits | |

| Topologische Qubits | |

| Andere Technologien | |

| Nach Bereitstellungsmodell | On-Premises-Quantencomputer |

| Cloudbasiertes Quantencomputing als Dienst | |

| Hybride (klassische und quantenmechanische) Lösungen | |

| Nach Anwendung | Wirkstoffforschung und molekulare Simulation |

| Finanzmodellierung und Portfoliooptimierung | |

| Logistik-, Routing- und Lieferkettenoptimierung | |

| Kryptografie und Cybersicherheit | |

| Materialwissenschaft und Metallurgie | |

| Maschinelles Lernen und Beschleunigung künstlicher Intelligenz | |

| Andere Anwendungen | |

| Nach Endnutzerbranche | Gesundheitswesen und Biowissenschaften |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Automobil- und Luft- und Raumfahrtindustrie | |

| Chemie und Materialien | |

| Energie und Versorgungsunternehmen | |

| Regierung und Verteidigung | |

| Wissenschaft und Forschungseinrichtungen | |

| IT und Telekommunikation | |

| Andere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Quantencomputing-Markt der Vereinigten Staaten im Jahr 2025?

Er wird im Jahr 2025 auf 630 Millionen USD geschätzt und soll bis 2030 auf 1,7 Milliarden USD wachsen.

Welche Technologie führt derzeit bei kommerziellen Bereitstellungen?

Supraleitende Qubits machen 47,83 % des Umsatzes im Jahr 2024 aus, gestützt durch rasche Skalierung der Qubit-Anzahl.

Welches ist das am schnellsten wachsende Endnutzersegment?

Gesundheitswesen und Biowissenschaften wachsen bis 2030 mit einer CAGR von 27,07 % aufgrund der quantengestützten Wirkstoffforschung.

Warum sind Cloud-Dienste für die Akzeptanz entscheidend?

Cloudbasierte Modelle für Quantencomputing als Dienst beseitigen Investitionsausgabenhürden und erfassen 59,73 % der Bereitstellungsausgaben im Jahr 2024.

Welche Lieferkettenherausforderung schränkt die Hardware-Skalierung am stärksten ein?

Begrenzte inländische Kapazitäten für Verdünnungskühler verursachen Lieferzeiten von 12 bis 18 Monaten und erhöhen die Projektkosten.

Seite zuletzt aktualisiert am: