エクサスケールコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

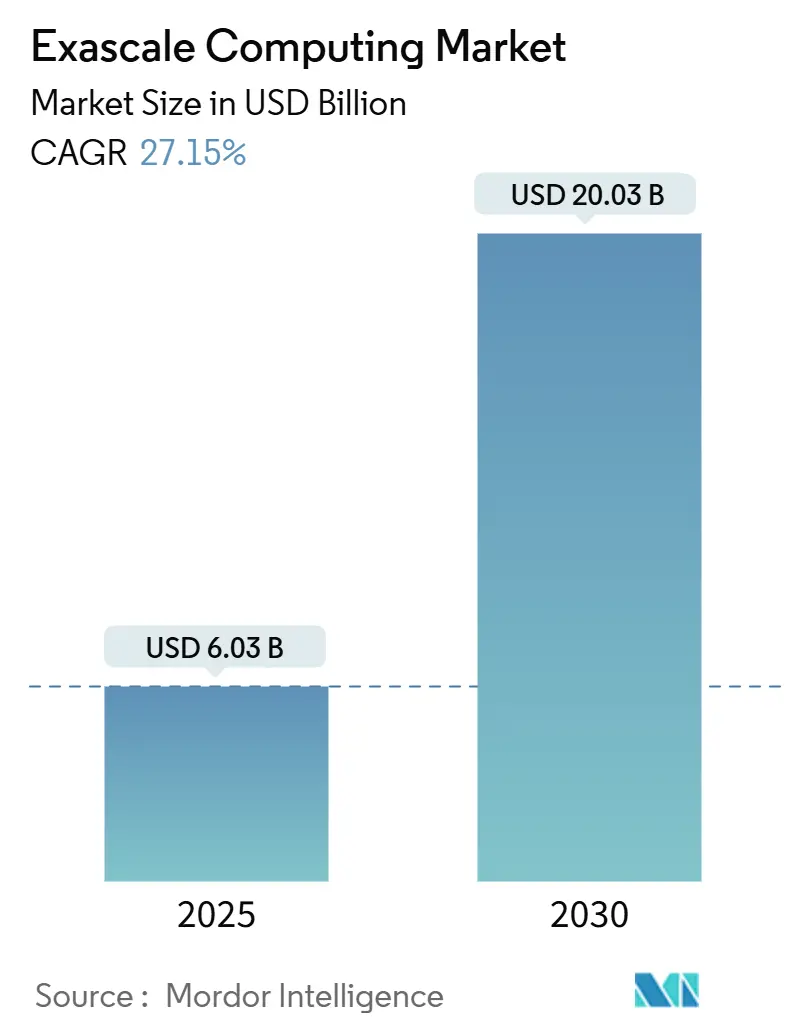

| 市場規模 (2025) | 6.03 十億米ドル |

| 市場規模 (2030) | 20.03 十億米ドル |

| 成長率 (2025 - 2030) | 27.15% CAGR |

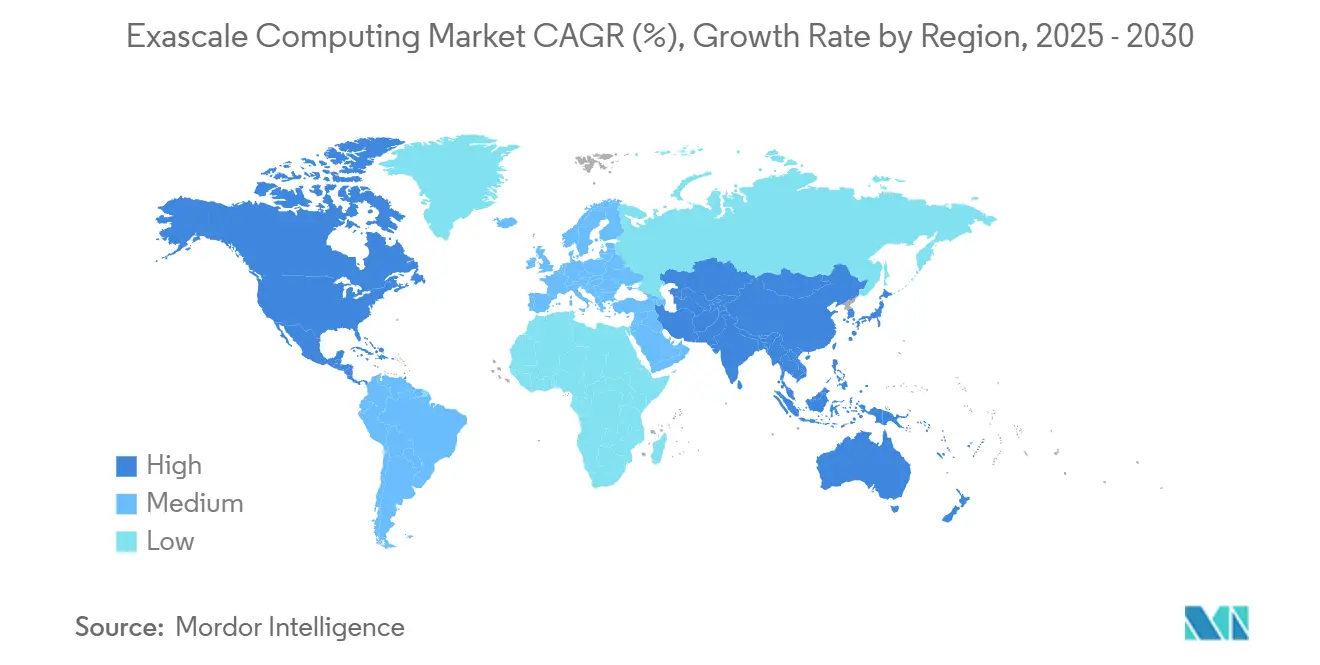

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

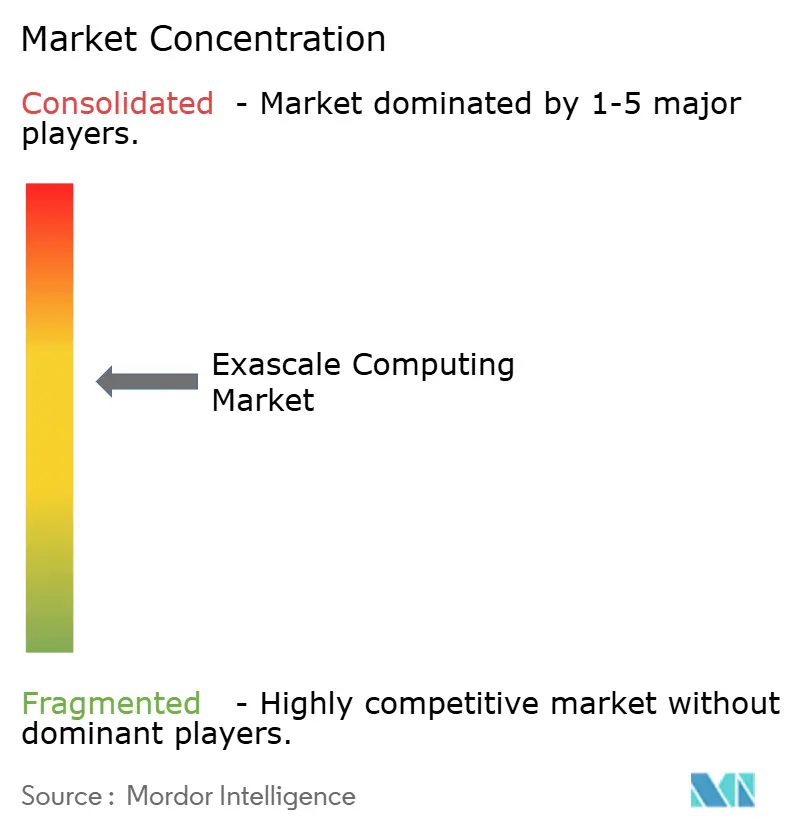

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエクサスケールコンピューティング市場分析

エクサスケールコンピューティング市場規模は2025年に60億3,000万USDと評価されており、2030年までに200億3,000万USDに達すると予測され、27.15%のCAGRで前進します。堅調な公共支出、AIを中心としたハードウェアへの急増する投資、および激化する地政学的競争が、調達サイクルを共同で加速させ、資金調達パイプラインをマクロ経済の変動に対して強靭に保っています。米国、中国、欧州連合、および日本の各政府は、次世代システムの構築に合計120億USD超を割り当てており、この規模の資本は、民間予算が引き締まる局面においても、コンポーネントに対する複数年にわたる需要を支えています。商業クラウドプロバイダーは現在、オンデマンドインスタンスに部分的なエクサスケール性能を組み込み、これまで予算や専門知識が不足していた中規模企業へのアクセスを拡大しています。同時に、特化型アクセラレータを備えたヘテロジニアスアーキテクチャが、大規模言語モデルのトレーニング、デジタルツインシミュレーション、高解像度気候予測など、ペタスケールインフラでは従来実用的でなかった新たなクラスのワークロードを可能にしています。5ナノメートル以下のサプライチェーン制約は近期的な障壁として残っていますが、チップレットパッケージングとオープンソースインターコネクトの並行した進歩により、今後4年間で調達先の多様化とリスクの軽減が期待されています。

主要レポートのポイント

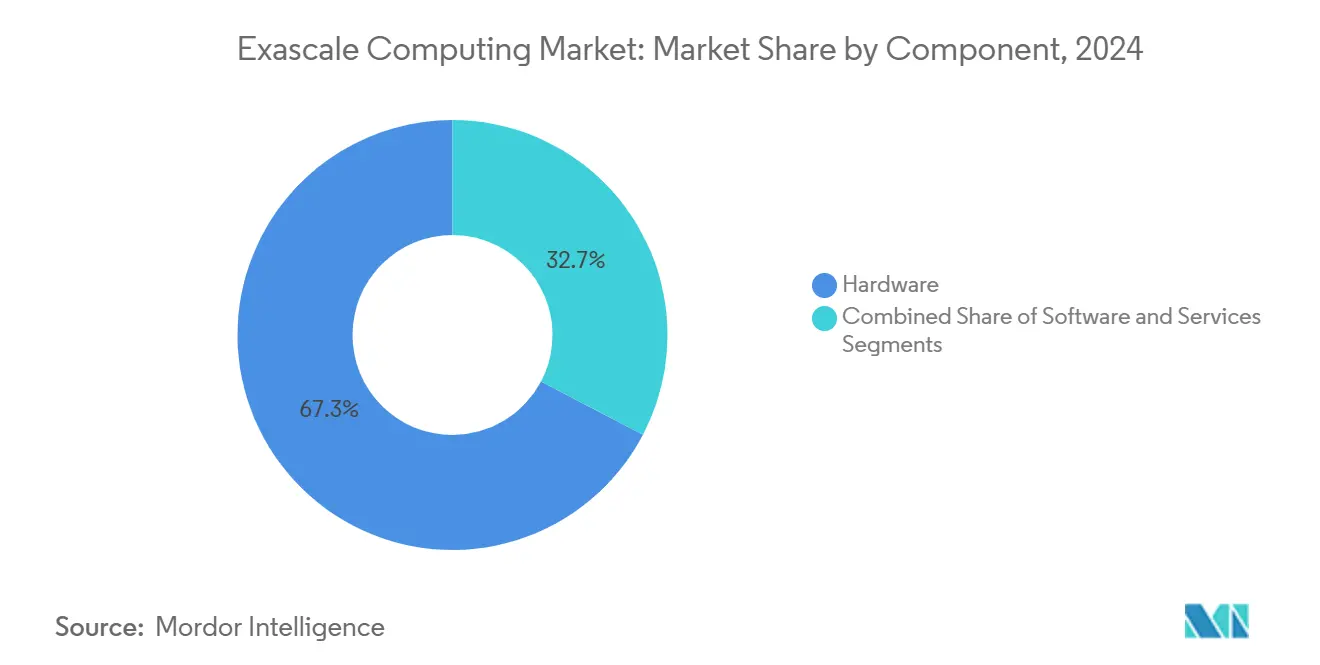

- コンポーネント別では、ハードウェアが2024年に67.32%の収益シェアをリードし、サービスは2030年にかけて27.69%のCAGRで拡大する見込みです。

- アーキテクチャ別では、ヘテロジニアスシステムが2024年にエクサスケールコンピューティング市場シェアの69.87%を占め、2030年にかけて27.76%のCAGRで成長する見通しです。

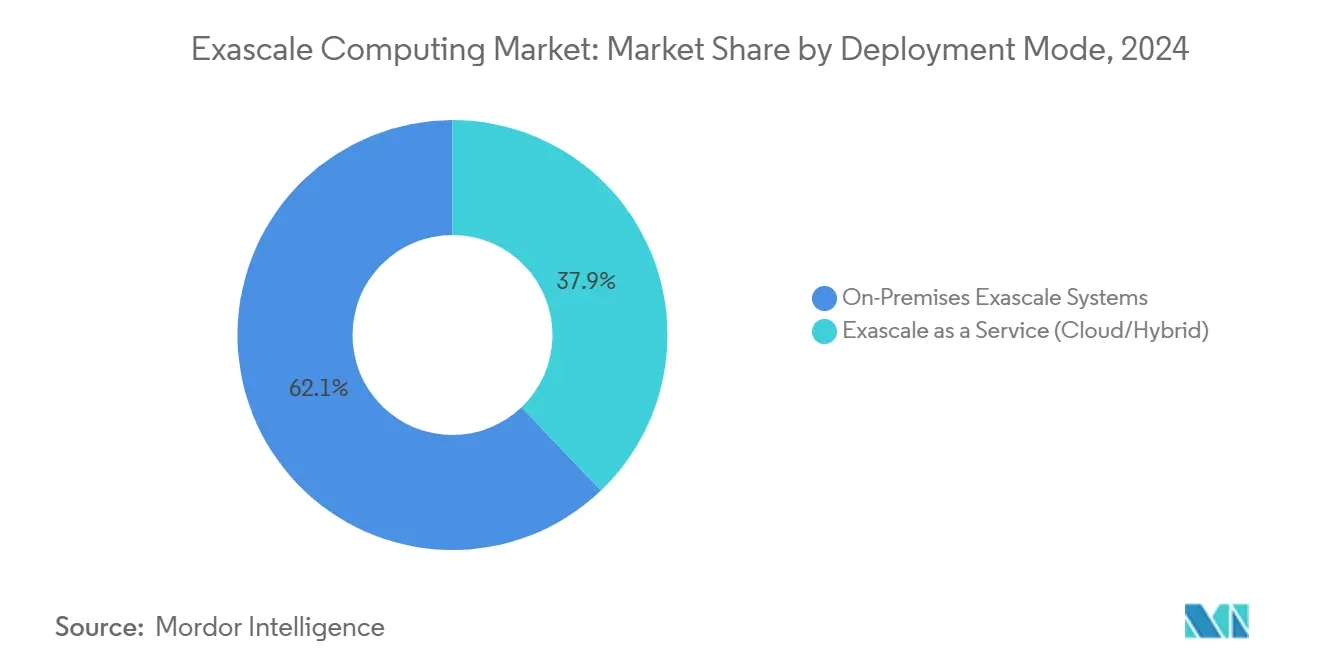

- 展開モード別では、オンプレミス設置が2024年にエクサスケールコンピューティング市場規模の62.13%のシェアを保持し、サービスとしてのエクサスケールは2030年にかけて27.54%の最高CAGRを記録する見込みです。

- 最終用途別では、政府および国立研究所が2024年の支出の45.89%を占め、ライフサイエンス・製薬セクターは2030年にかけて28.87%のCAGRで上昇すると予測されています。

- 地域別では、北米が2024年に収益シェアの38.74%を占め、アジア太平洋は同期間に28.24%のCAGRで前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエクサスケールコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府資金によるエクサスケール推進の加速 | +4.2% | 世界規模、北米・中国・EUに集中 | 中期(2〜4年) |

| AIおよびMLワークロードの急増による極限性能需要の拡大 | +5.8% | 世界規模、北米およびアジア太平洋での早期採用 | 短期(2年以内) |

| 産業設計におけるデジタルツイン活用の拡大 | +3.1% | 北米およびEUが中核、アジア太平洋への波及 | 中期(2〜4年) |

| 気候モデリングおよび気象予測の複雑性の高まり | +2.9% | 世界規模、気候脆弱地域に重点 | 長期(4年以上) |

| 商業クラウドプロバイダーのエクサスケールセグメントへの参入 | +4.7% | 北米およびEU、アジア太平洋へ拡大 | 短期(2年以内) |

| オープンソースチップレットエコシステムの台頭によるコスト削減 | +3.4% | 世界規模、製造集中はアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府資金によるエクサスケール推進の加速

連邦機関および超国家機関は、研究アジェンダを即時のハードウェア発注に転換する数十億ドル規模のプログラムでエクサスケールコンピューティング市場を支援しています。米国エネルギー省だけでも、Frontier、Aurora、El Capitanなど、それぞれ1エクサフロップ以上の持続性能を発揮するシステムに18億USDを充当しています。[1]米国エネルギー省、「DOEエクサスケールコンピューティングプロジェクト」、ENERGY.GOV 欧州はEuroHPC共同事業体を通じてこれに追随しており、フィンランドとイタリアで稼働する汎欧州共有スーパーコンピュータに80億EUR(90億4,000万USD)を確保しています。中国および日本における同様の資金調達の流れは、少なくとも半世紀にわたる予測可能な需要を確保し、インテグレーターおよびコンポーネントサプライヤーの商業リスクを低減しています。国内製造を優遇する調達規則は、支出の相当部分を地域ベンダーに誘導し、地域サプライチェーンを強化しています。最後に、これらのプログラムの下で締結された国境を越えた研究協力は、ソフトウェア開発コストの償却を助け、ベストプラクティスの普及を加速させています。

AIおよびMLワークロードの急増による極限性能需要の拡大

大規模言語モデル、動画理解システム、および生成科学アプリケーションは、トレーニング中に数十億のパラメータと数兆回の浮動小数点演算を必要とし、ペタスケールの閾値を超えています。NVIDIAは、トランスフォーマーモデルを1兆パラメータにスケールするには約10^25回の浮動小数点演算が必要であり、これは密結合エクサスケールクラスターでのみ達成可能であることを実証しました。企業がAI強化気候モデルや分子シミュレーションを追求するにつれ、国立研究所が導入するものと同じ低レイテンシネットワークおよび高帯域幅メモリを重視するようになり、それが民間セクターの調達を促進しています。AIインファレンスと時間ステップ物理学を融合したハイブリッドワークロードも、GPU、テンソルコア、およびベクタープロセッサを搭載したヘテロジニアスノード設計を促進しています。この好循環により、新たにトレーニングされたAIモデルが下流の商業アプリケーションに即座に利用可能となり、さらなるシステム拡張を検証することで、より広範なイノベーションが可能になります。

産業設計におけるデジタルツイン活用の拡大

製造業者は現在、物理的な資産を停止させることなくパラメータ変更をテストするために、生産ライン全体をソフトウェア上でミラーリングしています。自動車メーカーは可変風洞条件下で完全な車両の空力熱モデルを実行し、航空宇宙の主要企業は翼構造を大規模に反復しています。化学プラントのデジタルツインは触媒反応をリアルタイムでマッピングし、収率を最大化するためにプロセス制御を調整します。ヘテロジニアスエクサスケールノードはシミュレーションの実行時間を数週間から数時間に短縮し、設計スプリントを加速させ、データ駆動型エンジニアリング文化を育んでいます。より多くの運用センサーがデジタルツインにデータを供給するにつれ、コンピュートワークロードは持続的に高くなり、オンデマンドエクサスケールリソースのサブスクリプションを維持します。このトレンドは、インダストリー4.0の取り組みがすでに幅広い経営幹部の支持を享受している北米および西欧で特に顕著です。

気候モデリングおよび気象予測の複雑性の高まり

キロメートルスケールの気候予測に対する社会的需要が、気象機関により大規模な観測データセットを取り込む動機を与えています。コミュニティ地球システムモデルv3は現在エクサスケール容量で稼働しており、実行時間ウィンドウを損なうことなくより細かい解像度を提供しています。[2]国立大気研究センター、「CESM3が利用可能に」、NCAR.EDU 欧州およびアジアの気象センターにおける同様のアップグレードは、台風追跡および降雨予測の精度を向上させ、農業、物流、および災害対応に具体的な経済的利益をもたらしています。従来の数値ソルバーとAI駆動のダウンスケーリングを組み合わせることで、コンピュート要件がさらに強化され、長期的なシステム更新サイクルが固定されます。気候科学は世界的な公共財としての地位を持つため、予算配分は経済サイクルにかかわらず持続し、エクサスケールコンピューティング市場にとってもう一つの構造的成長レバーを提供しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| システムの電力消費および冷却コストの増大 | -3.8% | 世界規模、高エネルギーコスト地域で深刻 | 短期(2年以内) |

| レガシーコードにおけるソフトウェア並列化のボトルネック | -2.9% | 世界規模、既存の研究機関に影響 | 中期(2〜4年) |

| 5nm未満の先端ノードにおけるサプライチェーンの不安定性 | -4.1% | 世界規模、製造集中はアジア太平洋 | 短期(2年以内) |

| 専門的なエクサスケール人材プールの不足 | -2.7% | 世界規模、新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

システムの電力消費および冷却コストの増大

現代のエクサスケールマシンは20〜30MWの継続電力を消費し、これはペタスケールの前世代機の約3倍であり、Frontierのような施設では年間電気代がほぼ1,500万USDに達します。液浸冷却およびリアドア熱交換ユニットは、レガシー空冷ラックと比較して設備投資を最大40%増加させます。高料金地域に立地するオペレーターはコスト上の不利に直面し、再生可能エネルギー源や補助エネルギーグリッドの近くへのデータセンター立地選定を促すことが多くなっています。カーボンニュートラルの義務付けにより追加的な複雑さが生じ、利害関係者はPUE(電力使用効率)の改善および再生可能エネルギー調達証書への投資を余儀なくされ、ROI予測を損なう可能性があります。

レガシーコードにおけるソフトウェア並列化のボトルネック

多くの高価値科学コードは、数百万ではなく数万の並列スレッド向けに最適化されたままです。アルゴンヌ国立研究所は、ベンチマーク対象アプリケーションのうち30%のみが、プレエクサスケールテストベッドでの80%ノード利用率に効率的にスケールしたことを発見しました。[3]アルゴンヌ国立研究所、「エクサスケールコンピューティングに向けた科学アプリケーションの準備」、ANL.GOV これらのコードの再設計には、アルゴリズムの再設計、ハイブリッドMPI-OpenMPの採用、および徹底的な検証が必要であり、アプリケーションごとに数人年を消費することが多くあります。これらのボトルネックが解消されるまで、一部のユーザーは高価なハードウェアを十分に活用できず、認識される利益が損なわれ、アップグレードのタイムラインに影響を与えます。その結果、コードの近代化の専門知識を提供するサービスプロバイダーが、より広いエクサスケールコンピューティング産業の中で戦略的な重要性を増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの台頭に直面

ハードウェアセグメントは40億6,000万USDを生み出し、2024年の支出の67.32%に相当し、エクサフロップ性能の閾値を満たすプロセッサ、アクセラレータ、およびメモリスタックの構築における資本集約的な性質を確認しています。その総額の中で、GPUおよびテンソル処理ユニットは、AIワークロードがレガシーMPIバウンドシミュレーションを上回るにつれ、最も速い収益成長を記録しました。絶対値では、通信オーバーヘッドがコンピュートサイクルを上回るにつれ、高度なネットワーキングおよび高帯域幅メモリが部品表の増大する部分を占めるようになっています。サービスのエクサスケールコンピューティング市場規模は今日では比較的小さいですが、27.69%のCAGRで拡大しており、クライアントが統合、チューニング、および継続的なメンテナンスをアウトソースする意欲を反映しています。

今後を見据えると、多くの製薬および金融企業は、独自クラスターではなくマネージドオファリングを通じてコンピュートサイクルを調達する意向を示しており、定期収益モデルへの漸進的な傾斜を示唆しています。コードポーティングパイプラインを習得したサービスプロバイダーはより高いマージンを獲得できます。なぜなら、ソフトウェアスタックの最適化がヘテロジニアスノードから価値を引き出す上での最大の障壁であり続けているからです。ハードウェアベンダーは、ファームウェア、ドライバー、および最適化ツールチェーンをバンドルすることで顧客の粘着性を維持し、統合された価値提案を強化することで対応しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アーキテクチャ別:ヘテロジニアスシステムが特化型性能を実現

ヘテロジニアスプラットフォームは2024年の支出の69.87%を占め、2030年にかけてホモジニアスクラスターを年間270ベーシスポイント上回るペースで成長すると予測されています。このようなシステムは、CPU、GPU、および場合によってはFPGAをノードレベルのパッケージに統合し、それぞれが疎行列乗算やステンシル計算などの特定のワークロードに合わせて調整されています。エクサスケールコンピューティング市場シェアの優位性は、優れた性能対消費電力比から生まれており、電力予算が30MWに制限されている場合の重要な販売ポイントとなっています。

しかし、ヘテロジニアス性はプログラミングパラダイムを複雑にします。開発者は、移植可能なコードベースを維持しながら、CUDA、SYCL、および低レベルの組み込み関数を扱わなければなりません。統一メモリやタスクベーススケジューラなどの成功したスタック抽象化は、ユーザー採用において不釣り合いに大きな役割を果たします。オープンスタンダードインターフェースを推進するベンダーは、アクセラレータのアタッチ率を高めるエコシステム乗数効果を享受できる可能性があります。逆に、ホモジニアスCPU中心のシステムは、決定論的な動作を優先し攻撃対象領域を最小化する厳格に規制された環境で存続しており、従来のノードアーキテクチャには長い、ただし縮小しつつある、滑走路があることを示しています。

展開モード別:クラウドサービスが従来モデルに挑戦

オンプレミス設置は依然として年間支出の37億5,000万USD超を占めており、レイテンシやデータ主権のリスクを冒せない機関を反映しています。このコホートには、兵器設計研究所、地震イメージングセンター、および特定の金融清算機関が含まれます。2024年の収益の3分の1のみを占めるサービスとしてのエクサスケールは、Amazon Web Services、Microsoft Azure、およびGoogle Cloudが部分的なエクサスケールインスタンスを発表するにつれ、最も速い軌跡を記録しています。従量課金制の価格設定により8桁の資本障壁が排除され、四半期ごとのストレステストなどの断続的なワークロードに不可欠な弾力性が提供されます。

ローカルクラスターがベースラインワークロードを処理し、クラウドバーストがピーク需要をカバーするハイブリッドモデルは、初期パイプライン段階で高スループットの分子ドッキングを必要とするライフサイエンス企業にすでに共鳴しています。ネットワーク接続型セキュアエンクレーブとゼロトラストアーキテクチャは、残存するデータセキュリティの懸念を軽減するのに役立っています。透明なコストダッシュボードと自動化されたジョブスケジューラを組み合わせたプロバイダーは、ユーザーの移行を加速させる可能性が高く、展開の選択を生の性能と同様に運用の簡素さの問題にしています。

最終用途産業別:政府のリーダーシップが商業的挑戦に直面

政府および国立研究所は歴史的に消費を支配してきましたが、商業分野が成熟するにつれ、その45.89%のシェアは徐々に低下すると予想されています。防衛プログラムは、特に暗号化分析および核備蓄管理において、絶対的なハードウェア量を引き続き牽引しています。同時に、ライフサイエンスセグメントは、シミュレーションから臨床までのタイムラインを短縮するAI対応創薬に牽引され、2030年までに約20億USDの新規需要を追加すると予測されています。エネルギー企業のエクサスケールコンピューティング市場規模も、高忠実度の貯留層モデルを探査ワークフローに統合するにつれ拡大しています。

学術コンソーシアムは共有資金メカニズムを活用して地域スーパーコンピュータを設立し、小規模機関へのアクセスを民主化しています。一方、製造業者はスマートファクトリーの展開にエクサスケールデジタルツインを組み込み、ダウンタイムを削減し設計反復を最適化しています。このような多様化は、公共予算への過度な依存を軽減し、政治的政権によって主権資金サイクルが変動する中でも、ベンダーの収益ストリームを安定させます。

地域分析

北米はエクサスケールコンピューティング市場の中心地であり続け、2024年の支出に23億4,000万USDを貢献しており、Frontier、Aurora、そして間もなくEl Capitanシステムによって支えられています。NVIDIA、AMD、Intelなどの企業を擁する同地域の強力な半導体エコシステムは、研究開発ロードマップとエンドユーザー要件の緊密な結合を確保しています。CHIPS・科学法に基づく連邦インセンティブは、国内ノードの製造障壁をさらに低下させ、供給の安全性を強化しています。カナダは、急成長するバイオテク産業を支援するAI重点クラスターで地域のフットプリントを補完し、メキシコは地震リスク分析のための適度な容量をパイロット展開しています。

アジア太平洋は28.24%の最高地域CAGRを達成しており、主に中国の国産プロセッサプログラムと、収束型AI・科学ワークロードを目標とする日本のポスト富岳ロードマップによって牽引されています。インド、韓国、およびオーストラリアにおける新興の取り組みが幅を加え、それぞれ気候モデリング、ゲノム研究、および鉱物探査に対応しています。クラウドオペレーターは、主要な大都市圏の近くにエクサスケールポッドを配置することで普及を加速させ、データ集約型ユーザーのネットワークホップを削減しています。

欧州はEuroHPC共同事業体の下で安定した10%台半ばの成長が続くと予想されています。LUMIおよびLeonardoの設置はすでにペタスケールプラスのレベルで稼働しており、2026年までに完全なエクサフロップ能力に移行すると期待されています。エネルギー価格は北米より高いものの、スカンジナビアおよび南欧における積極的な再生可能エネルギーの整備が運用コストを相殺しています。中東・アフリカおよび南米は依然として新興市場ですが、アラブ首長国連邦のソブリンファンドおよびブラジルの農業研究機関がパイロット展開の初期兆候を示しています。

競合環境

エクサスケールコンピューティング市場は中程度の集中度を示しており、Hewlett Packard Enterprise、IBM、およびLenovoがマルチラック統合の大部分を占めています。国立研究所との数十年にわたる関係により、それぞれ1億USD超のサービス契約を伴う早期の設計受注が可能となっています。NVIDIA、AMD、およびIntelは、プラットフォーム全体の性能に大きな影響を与える独自のアクセラレータおよびソフトウェアエコシステムにより、同等の影響力を持っています。NVIDIAによるMellanoxの買収により、高帯域幅ネットワーキングがそのロードマップに直接組み込まれ、AMDのEPYCおよびInstinctラインはIntelの歴史的なシェアに挑戦しています。

新規参入者はチップレットアーキテクチャとオープンソース命令セットを活用してニッチを開拓しています。現在Intelの一部となったSiPearlは、買収が欧州における地域的な足場を確保する方法を示しています。Cerebras SystemsおよびSambaNova Systemsは、汎用GPUから特化型カーネルをオフロードできるウェーハスケールまたは再構成可能なAIアクセラレータに注力しています。クラウドプロバイダーは、AWSのTrainiumおよびMicrosoftのMaiaなどのカスタムシリコンを設計することで垂直統合を進め、供給を確保しTCOを削減しています。

戦略的な動きは垂直統合と持続可能性を浮き彫りにしています。HPEの液冷Discoveryスーパーコンピュータは、密度と電力予算のバランスを取っています。LenovoのノースカロライナI州の製造工場はリードタイムを短縮し、米国の入札における国内コンテンツ規則を活用しています。一方、DellのISO 14001認証は、スコープ2排出量を追跡する顧客にアピールしています。これらの行動は総じて基準を引き上げ、後発企業に対する新たな参入障壁を設定しています。

エクサスケールコンピューティング産業のリーダー

Hewlett Packard Enterprise Company

International Business Machines Corporation

Lenovo Group Limited

Dell Technologies Inc.

Atos SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Hewlett Packard Enterpriseは、米国エネルギー省と21億USDの契約を締結し、ローレンスリバモア国立研究所に次世代エクサスケールシステム「Discovery」を納入することを発表しました。このシステムは先進的な液冷技術とAI最適化アクセラレータを搭載しています。

- 2025年9月:NVIDIA Corporationは、エクサスケールAIワークロード向けに設計されたH200 NVLプラットフォームを発表しました。強化されたメモリ帯域幅と最適化されたテンソル処理により、H100比で1.8倍の性能向上を実現しています。

- 2025年8月:Intel Corporationは、SiPearlの8億5,000万USDの買収を完了し、欧州エクサスケール市場における地位を強化するとともに、高性能コンピューティング向けに最適化されたARMベースのプロセッサ技術を追加しました。

- 2025年6月:Amazon Web Servicesは、グローバルインフラを通じてエクサスケール性能への部分的なアクセスを提供するエクサスケールコンピュートクラウド(EC3)インスタンスを導入し、専用スーパーコンピューティング施設を持たない組織に極限スケールのコンピューティング能力をもたらしました。

世界のエクサスケールコンピューティング市場レポートの範囲

エクサスケールコンピューティング市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、アーキテクチャ(ヘテロジニアスおよびホモジニアス)、展開モード(オンプレミスエクサスケールシステム、およびサービスとしてのエクサスケール)、最終用途産業(政府および国立研究所、学術・研究機関、防衛・情報機関、ライフサイエンス・製薬、エネルギー、製造・自動車、金融サービス、気象・気候モデリングセンター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ハードウェア | プロセッサ |

| アクセラレータ(GPU、FPGA、ASIC) | |

| メモリおよびストレージ | |

| 高速インターコネクト | |

| ソフトウェア | |

| サービス |

| ヘテロジニアス(CPU+アクセラレータ) |

| ホモジニアス(CPUのみ) |

| オンプレミスエクサスケールシステム |

| サービスとしてのエクサスケール(クラウド/ハイブリッド) |

| 政府および国立研究所 |

| 学術・研究機関 |

| 防衛・情報機関 |

| ライフサイエンス・製薬 |

| エネルギー(石油、ガス、原子力、再生可能エネルギー) |

| 製造・自動車 |

| 金融サービス |

| 気象・気候モデリングセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ハードウェア | プロセッサ | |

| アクセラレータ(GPU、FPGA、ASIC) | |||

| メモリおよびストレージ | |||

| 高速インターコネクト | |||

| ソフトウェア | |||

| サービス | |||

| アーキテクチャ別 | ヘテロジニアス(CPU+アクセラレータ) | ||

| ホモジニアス(CPUのみ) | |||

| 展開モード別 | オンプレミスエクサスケールシステム | ||

| サービスとしてのエクサスケール(クラウド/ハイブリッド) | |||

| 最終用途産業別 | 政府および国立研究所 | ||

| 学術・研究機関 | |||

| 防衛・情報機関 | |||

| ライフサイエンス・製薬 | |||

| エネルギー(石油、ガス、原子力、再生可能エネルギー) | |||

| 製造・自動車 | |||

| 金融サービス | |||

| 気象・気候モデリングセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年のエクサスケールコンピューティング市場の予測値は?

市場は27.15%のCAGRで成長し、2030年までに200億3,000万USDに達すると予測されています。

2030年にかけて最も速く成長するコンポーネントセグメントはどれですか?

サービスは、企業がマネージドエクサスケール能力を求めるにつれ、27.69%のCAGRで最も速いペースを記録しています。

新規展開においてヘテロジニアスアーキテクチャが好まれる理由は何ですか?

CPU、GPU、および特化型アクセラレータを組み合わせることで、AIおよびハイブリッドワークロードに対してより高い性能対消費電力比を実現しています。

2030年にかけて最も高い成長率を記録する地域はどこですか?

アジア太平洋は、中国および日本への大規模投資により28.24%のCAGRでリードしています。

クラウドプロバイダーは採用パターンにどのような影響を与えていますか?

サービスとしてのエクサスケールは資本障壁を低下させ、企業がオンデマンドで部分的なエクサフロップ容量を借りることを可能にしています。

エクサスケールシステムの完全な活用を制限する主な課題は何ですか?

レガシーソフトウェアは数百万のコアにわたって効率的にスケールできないことが多く、大規模なコードの近代化が必要です。

最終更新日: