電力小売市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

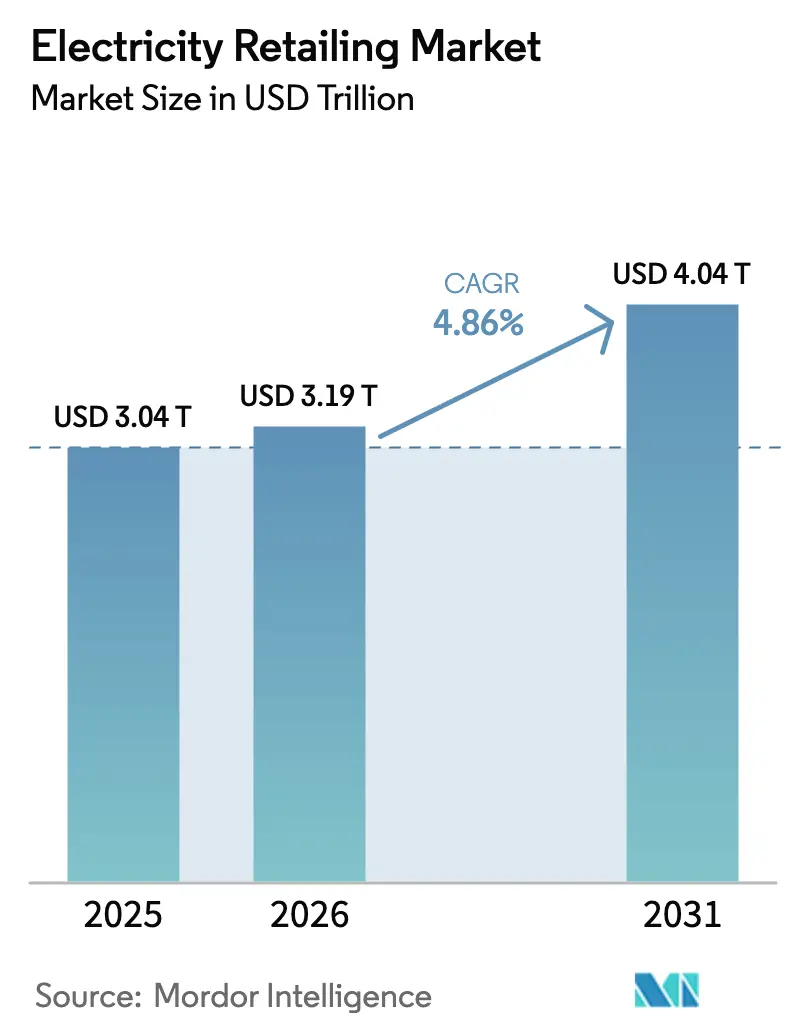

| 市場規模 (2026) | 3.19 兆米ドル |

| 市場規模 (2031) | 4.04 兆米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

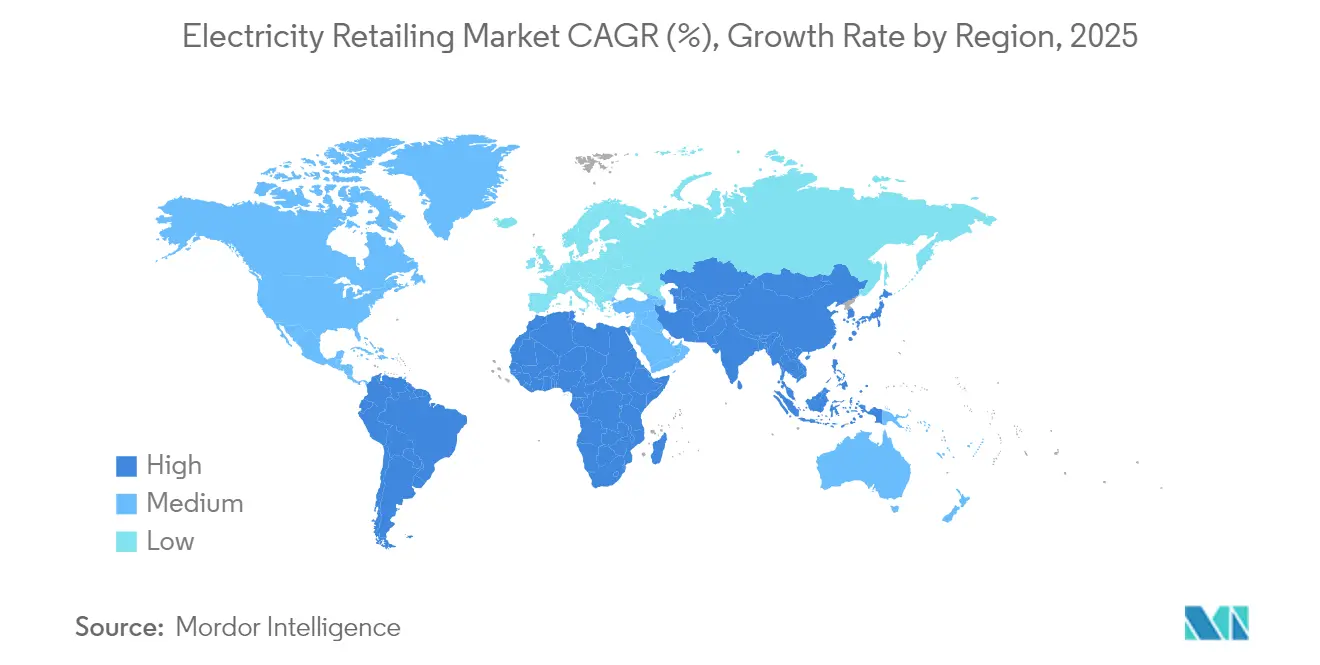

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

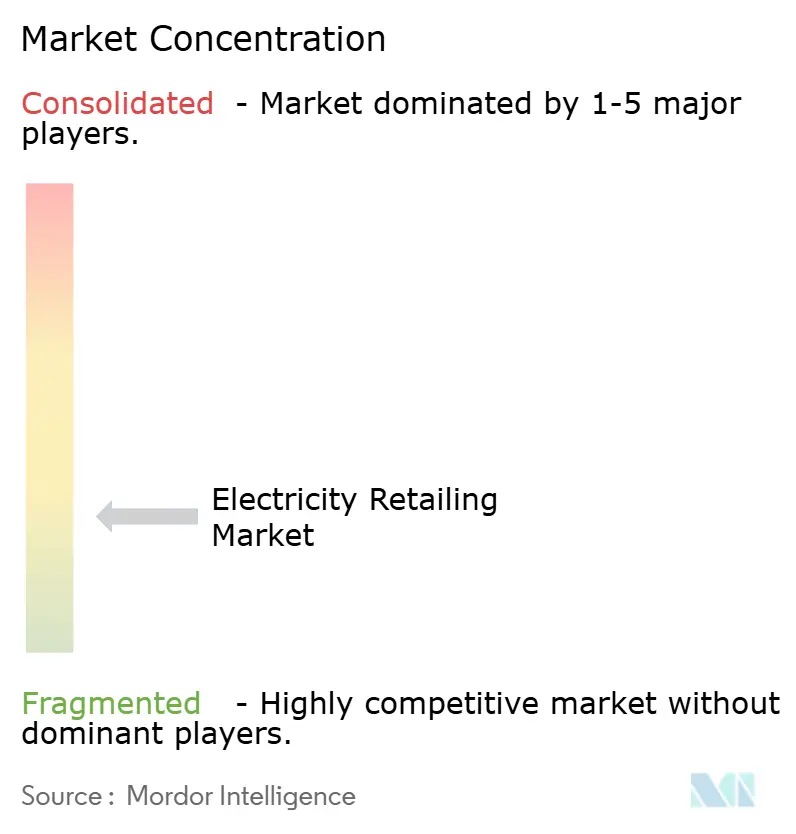

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力小売市場分析

電力小売市場規模は2025年に3兆400億米ドルと評価され、2026年の3兆1,900億米ドルから2031年には4兆400億米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は4.86%です。

輸送の継続的な電化、再生可能エネルギー豊富な電力網への持続的な投資、および顧客インターフェースのデジタル化加速により、世界中の小売業者の収益源が拡大しています。アジア太平洋地域は供給側でのリーダーシップを維持し、一方で北米および欧州におけるデータセンター需要と急速な公共充電インフラの展開が前例のない負荷成長機会を生み出しました。高度なメータリングインフラを導入した電力会社は詳細な消費データを取得し、それが新たな料金革新を支えました。同時に、規制当局が脆弱な顧客を保護するためにデフォルト料金を延長し、プロシューマーが屋根置き太陽光発電と蓄電池によって需要の一部を相殺したことで、マージンの変動性が高まりました。テクノロジー活用型の新規参入者はこれらの相互作用を利用してバンドルサービスを提供し、電力小売市場の競争環境を再形成しています。

レポートの主要ポイント

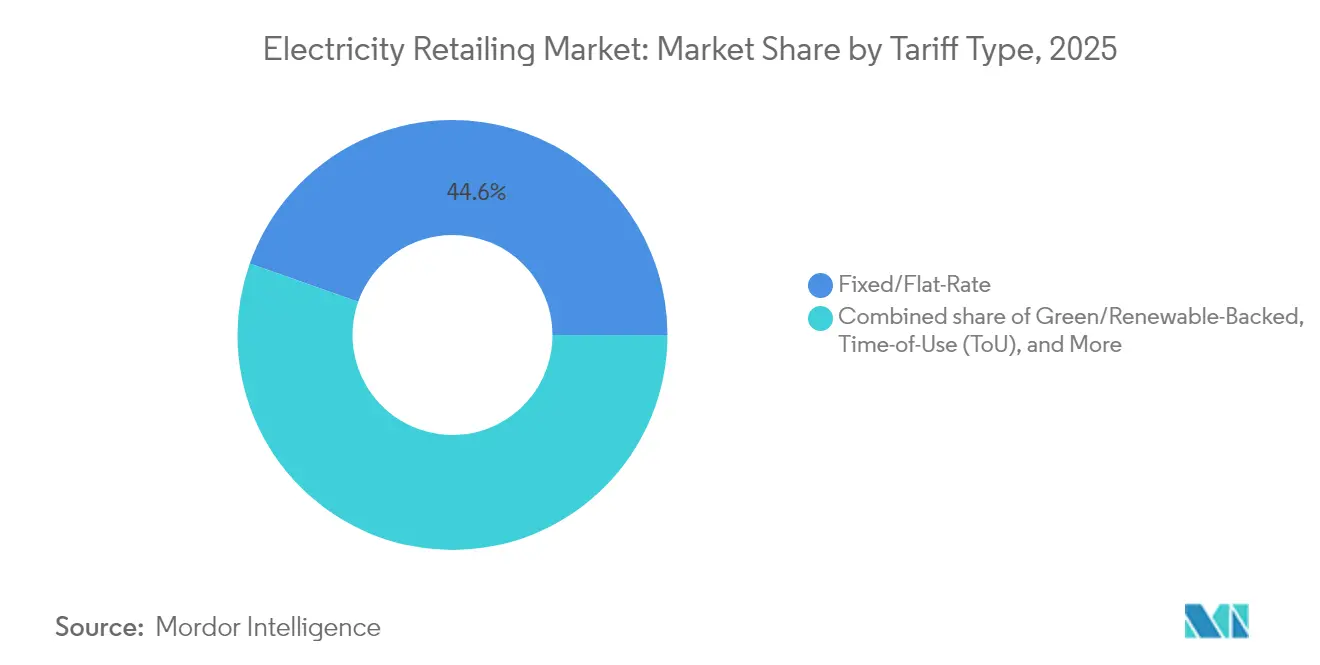

- 料金タイプ別では、固定/均一料金プランが2025年の電力小売市場シェアの44.61%を占め、グリーン/再生可能エネルギー連動料金は2031年にかけて年平均成長率7.38%を記録すると予測されています。

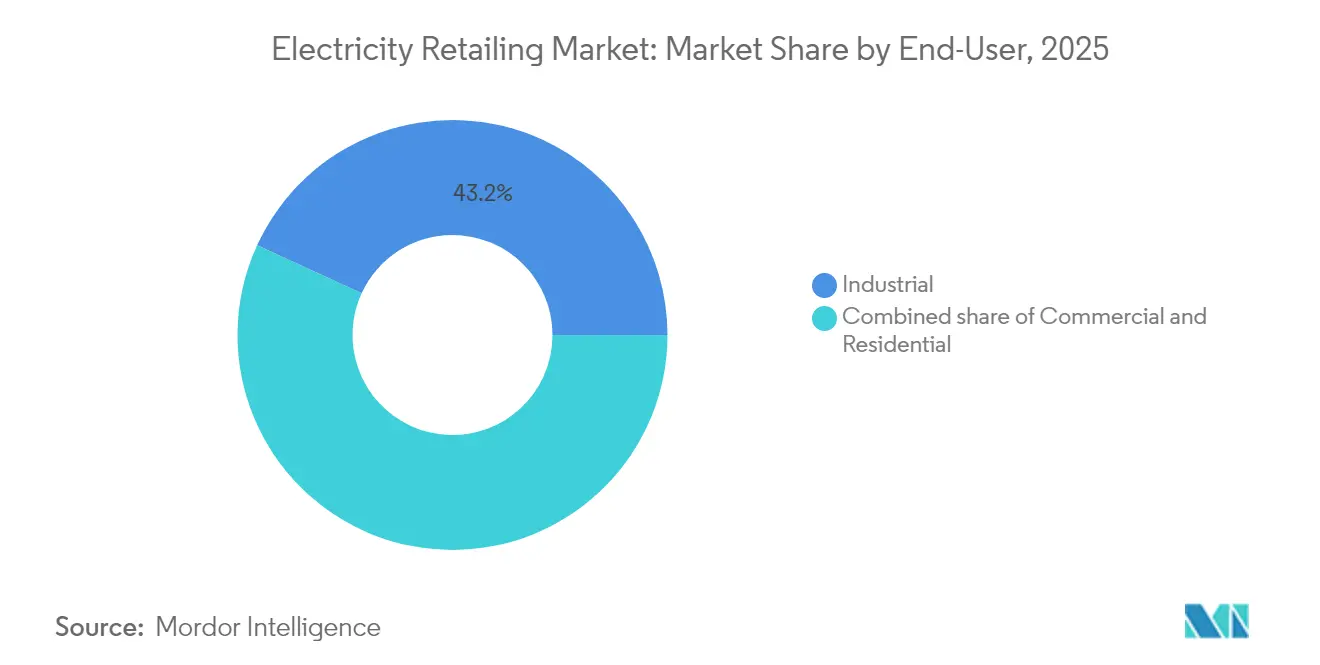

- エンドユーザー別では、産業セグメントが2025年の電力小売市場規模の43.15%を占め、商業セグメントは2031年にかけて年平均成長率5.92%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年の電力小売市場において46.02%の収益シェアを占め、予測期間中に年平均成長率5.72%が見込まれています。

- 2024年には6社の既存大手サプライヤーが英国の小売量の91%を支配しており、23社のライセンス取得競合他社が存在する中での寡占構造を反映しています。

- MicrosoftとBrookfieldによる10.5GWのグローバル再生可能エネルギー電力購入契約(PPA)は、これまでに締結された最大の単一バイヤー契約であり、24時間365日クリーンエネルギー供給に向けた企業の傾向を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電力小売市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市電力網におけるEV充電負荷の急増 | +1.20% | 北米、欧州、中国 | 中期(2〜4年) |

| デジタル対応の切り替えおよび価格比較ポータル | +0.80% | 欧州、北米、オーストラリア | 短期(2年以内) |

| スマートメーターの全国展開 | +0.90% | 欧州、オーストラリア、日本 | 中期(2〜4年) |

| 需要家側蓄電池エネルギー貯蔵システム(BESS)アグリゲーションへの小売業者参入 | +0.70% | 北米、オーストラリア、ドイツ | 長期(4年以上) |

| ブロックチェーンベースのピアツーピアエネルギー取引パイロット | +0.30% | オーストラリア、欧州、米国の一部の州 | 長期(4年以上) |

| 小売製品としての企業向け24時間365日再生可能エネルギー電力購入契約(PPA) | +1.10% | 北米、欧州、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市電力網におけるEV充電負荷の急増

電気自動車(EV)の普及が都市部の需要曲線を再形成しており、カリフォルニア州では2025年までに200万台以上のEVが走行すると予想され、2035年までには1,250万台に達するとの予測があります。北米の電力会社は2024年に充電インフラへの設備投資を前年比でほぼ倍増させており、電化の勢いの規模を示しています。負荷柔軟性プログラムにより、データセンター事業者はピーク時に使用量を削減して系統連系を確保できるようになっており、テキサス州の仮想発電所(VPP)パイロットプロジェクトでは、低価格時間帯に蓄電池を充電しシステムピーク時に放電することで顧客の電気代を40%削減できることが実証されています。(1)Sonnen、「テキサス州における仮想発電所の節約効果」、sonnen.comこれらの取り組みは、電力小売市場が双方向かつサービス豊富なモデルへと進化していることを示しています。

デジタル対応の切り替えおよび価格比較ポータル

消費者のリアルタイムオファーへのアクセスが急速に拡大し、2025年までに英国の家庭の90%が時間帯別料金を認知するようになりましたが、実際に切り替えを検討しているのは半数未満にとどまっています。ドイツは2025年までに動的料金の義務化を法制化しており、エンドユーザーが消費パターンを再生可能エネルギーの出力パターンに合わせるのを支援するアルゴリズムアドバイザーの活躍の場が生まれています。直感的なアプリベースの顧客体験を構築した小売業者は解約率を低下させながらデジタルに精通した顧客を獲得しており、電力小売市場全体でプラットフォーム競争が激化しています。

スマートメーターの全国展開(欧州連合、オーストラリア、日本)

スペイン、スウェーデン、フィンランドはすでにメーター普及率95%を超えていますが、ドイツと英国は技術的・プライバシー関連の遅延を経験した後に追いつこうとしています。オーストラリアは2030年までにほぼ全国展開を目指していますが、最新の会計年度では推定請求に関する顧客苦情が13%に上昇しました。スマートメーターのデータは現在、需要応答、車両から電力網への給電(V2G)、および詳細な信用リスク分析に活用されており、電力小売市場における動的製品の礎を形成しています。

需要家側蓄電池エネルギー貯蔵システム(BESS)アグリゲーションへの小売業者参入

カリフォルニア州はCAISOの管轄内の設置済み蓄電池容量を2020年の500MWから2024年半ばまでに11,200MWに増加させ、その半分が太陽光発電と併設されています。オランダの送電系統運用者(TSO)であるTenneT社は、2030年までに最大12.7GWの蓄電池が接続される可能性があると予測しており、アグリゲーションサービスの収益論理を強化しています。小売業者は、現地の太陽光発電と蓄電池ディスパッチを組み合わせた固定価格エネルギーを顧客に保証する初期費用ゼロのサブスクリプションオファーを展開しており、これは電力小売市場における顧客価値の獲得を再定義する差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制されたデフォルト料金および価格上限によるマージン圧縮 | -1.80% | 欧州、オーストラリア、規制された米国市場 | 短期(2年以内) |

| プロシューマーの自家消費による負荷の侵食 | -1.10% | オーストラリア、カリフォルニア、ドイツ、スペイン | 中期(2〜4年) |

| 家庭のエネルギー債務増加に伴う信用リスクの急増 | -0.70% | 英国、欧州、米国の一部の州 | 短期(2年以内) |

| 再生可能エネルギー比率の高い市場における小売業者への系統利用課徴金 | -0.90% | ドイツ、オーストラリア、デンマーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制されたデフォルト料金および価格上限によるマージン圧縮

2025〜26年のオーストラリアのデフォルト市場オファーは、卸売コストの転嫁を反映して住宅料金の上限を最大8.9%引き上げる一方、小売業者のマージン上昇余地を制限しました。2024年のドイツの家庭用電力価格は1kWhあたり平均0.4519ユーロで、その半分以上が税金と課徴金によるものであり、小売業者の差別化余地を圧縮しています。韓国でも同様の介入により既存のKEPCOが累積債務を抱えることとなり、政策目標が電力小売市場のリスク・リターンプロファイルを歪める可能性を示しています。

家庭のエネルギー債務増加に伴う信用リスクの急増

2024年末までに英国の滞納額は29億ポンドを超え、サプライヤーは貸倒引当金を積み増し、オンボーディング時の信用審査を厳格化しました。(2)Ofgem、「エネルギー債務および顧客脆弱性レポート2025」、ofgem.gov.uk欧州大陸でも同様のストレスが見られ、政府の電気代軽減策にもかかわらずイタリアのデフォルトサービスの滞納額が前年比27%増加しました。小売業者はプリペイドオプション、分割払いプラン、および的を絞ったエネルギー効率アドバイザリーサービスを展開して売掛金リスクを抑制しています。スマートメーターデータを活用したフィンテック型の支払い傾向分析により、切断件数が減少していますが、プライバシーへの懸念は依然として残っています。債務コストの上昇は運転資本を圧迫し、電力小売市場がデジタルシステムと顧客獲得への記録的な投資を必要とする時期に戦略的な余裕を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

料金タイプ別:グリーン製品が既存プランを上回る成長

固定/均一料金プランは、価格変動の中で家庭が請求額の確実性を優先したため、2025年に44.61%のシェアを維持しました。グリーン/再生可能エネルギー連動オファーは、低炭素スコープ2フットプリントを求める企業サプライチェーンと気候価値に生活スタイルを合わせる消費者に牽引され、年平均成長率7.38%で成長しました。規制された動的料金を利用するスペインの家庭は、太陽光発電が豊富な午後の時間帯に使用量をシフトすることで年間8〜11%の節約を実現しました。動的/リアルタイム料金は依然としてニッチですが、スウェーデンやフィンランドのようにスマートメーターがほぼ全エンドポイントをカバーしている地域で普及しました。ABBのゼロ初期費用蓄電池バンドルに代表されるサブスクリプション型エネルギー・アズ・ア・サービスモデルは、電力小売市場がコモディティ販売から統合ソリューションへとシフトしていることを示しています。

競争の場では、デジタルエンゲージメントと行動インサイトがますます重視されています。AI駆動の使用量予測とゲーミフィケーションされたモバイルダッシュボードに投資した小売業者は、同業他社と比較して解約率が40%低いと報告しています。規制緩和された米国の州では、アプリベースのブランドが再生可能エネルギーオフセットとキャッシュバックロイヤルティを組み合わせることでミレニアル世代を獲得しており、料金の仕組みではなく顧客体験が電力小売業界全体での差別化を促進することを再確認しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業負荷の加速

産業顧客は2025年の取引量の43.15%を占めましたが、ハイパースケールデータセンターの成長が商業セグメントを年平均成長率5.92%の見通しへと押し上げ、バージニア州、オハイオ州、フランクフルトでは地域の電力網容量のボトルネックリスクが生じる可能性があります。これらのキャンパスに電力を供給する小売業者は、24時間365日の運用を管理するために容量予約料金とカーテールメント条項を交渉するケースが増えています。ヒートポンプと車両充電による住宅の電化は着実に進んでいますが、家電製品の初期費用によって制約されています。

商業バイヤーも24時間365日電力購入契約(PPA)と需要家側蓄電池を先導しており、小売料金を相殺する補助サービス収益を解放しています。同時に、鉄鋼水素炉から半導体工場に至る産業プロセスの電化により、アジア太平洋だけで2030年のベースライン需要に120TWhが追加される可能性があり、産業セグメントの歴史的な変動性を低下させ、電力小売市場のマクロ経済サイクルに対するレジリエンスを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は46.02%のシェアと年平均成長率5.72%の見通しでリードしており、広東省の6,500億kWhの省内取引所とインドの70GWを超える再生可能エネルギー建設パイプラインが支えています。日本と韓国では卸売・小売スプレッドの拡大がフィンテック対応の新規参入者を引き付けていますが、料金上限の不確実性も存在します。

欧州は構造的に高い税金と課徴金に悩まされており、2024年のドイツの家庭用電気代の54%を占めていましたが、高度な電力網のデジタル化が動的料金と需要応答のプラットフォームを提供しています。北欧の小売業者はほぼ100%のスマートメーター普及率を活用して時間単位のグリーン証書を販売しており、イノベーションが規制上の障壁を相殺する方法を示しています。

北米では前例のない商業負荷の申請が発生しており、Xcel Energyだけで6.7GWのデータセンター系統連系提案を審査しました。一方、豊富なガスと加速する再生可能エネルギーが卸売コストの急騰を緩和しました。州ごとの規制がリスク・リターンプロファイルのモザイクを生み出していますが、健全な流動性と洗練されたヘッジが投資家にとって堅固な電力小売市場規模を支えています。

競争環境

電力小売市場は中程度の集中度を示しています。既存の大手企業が日本、ドイツ、および米国の一部でメーターポイント数を支配していますが、デジタルチャレンジャーが規制緩和ゾーンで切り替え顧客の増加するシェアを獲得しています。Iberdrolaは2026年までにネットワーク強化と再生可能エネルギーに410億ユーロを充当し、Duke Energyの2025〜2029年の830億米ドルの設備投資計画は電力網の近代化を目標としており、これらは既存企業の規模優位性を守る動きです。

プラットフォーム中心の新規参入者はAIベースの料金選択、マイクロPPAアグリゲーション、リアルタイムカーボントラッキングを展開しています。英国のデータによると、2024年には6社の大手サプライヤーが依然として住宅アカウントの91%を支配していましたが、アプリ専業サプライヤーは顧客基盤を前年比35%増加させており、潜在的な解約ポテンシャルを示しています。M&Aは選択的であり、Eni Gas e LuceによるAldro Energíaの買収は、有機的なライセンス取得の障壁なしにイベリア半島への即時参入を実現しました。

技術力が純粋な購買力を上回るようになっています。SonnenのテキサスVPPは連邦エネルギー規制委員会(FERC)オーダー2222の市場アクセスを集約された住宅用蓄電池のために収益化し、ABBのBESSアズ・ア・サービスは中小企業の資本制約を取り除いています。ブロックチェーンパイロットやピアツーピアの取り組みと相まって、これらのモデルは料金競争からプラットフォームエコシステムへのシフトを示しており、電力小売市場の定義的な軌跡となっています。

電力小売業界リーダー

AGL Energy Ltd.

China Huadian Corporation LTD. (CHD)

Electricite de France SA.

Engie SA

Duke Energy Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Duke Energyは2025年第1四半期の1株当たり利益(EPS)が前年比22%増加したことを発表し、2025〜2029年の期間に830億米ドルの資本投資計画を明らかにしました。

- 2025年5月:ABBは商業クライアント向けのサブスクリプション型モデルである蓄電池エネルギー貯蔵システム・アズ・ア・サービス(BESSaaS)を最近ローンチしました。

- 2025年4月:NextEra Energyは、2025年から2029年にかけて500億米ドルを投資し、主にフロリダ・パワー・アンド・ライト(FPL)子会社を通じて2034年までに25ギガワットの新たな再生可能エネルギーと蓄電池容量を追加する計画です。

- 2025年3月:Tata Powerの子会社であるTata Power Renewable Energy Ltd(TPREL)は、アーンドラ・プラデーシュ州政府と覚書(MoU)を締結し、総投資額4兆9,000億インドルピー(約59億米ドル)で7ギガワット(GW)の再生可能エネルギープロジェクトを開発することになりました。

グローバル電力小売市場レポートの調査範囲

電力小売とは、発電から最終消費者への電力の最終販売です。これは、発電、送電、配電を含む電力供給の第4の主要ステップです。

電力小売市場は、エンドユーザーおよび地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。エンドユーザー別では、市場は住宅、商業、産業にセグメント化されています。本レポートは主要地域における電力小売市場の市場規模と予測もカバーしています。市場規模と予測は、収益(米ドル)に基づいて各セグメントについて実施されています。

| 固定/均一料金 |

| 時間帯別(ToU) |

| 動的/リアルタイム |

| グリーン/再生可能エネルギー連動 |

| サブスクリプション型(エネルギー・アズ・ア・サービス) |

| 住宅 |

| 商業 |

| 産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合(ASEAN)諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 料金タイプ別 | 固定/均一料金 | |

| 時間帯別(ToU) | ||

| 動的/リアルタイム | ||

| グリーン/再生可能エネルギー連動 | ||

| サブスクリプション型(エネルギー・アズ・ア・サービス) | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合(ASEAN)諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバルの電力小売収益は現在どの程度の規模ですか?

電力小売市場規模は2026年に3兆1,900億米ドルに達し、2031年までに4兆400億米ドルに拡大すると予測されています。

2031年に向けて最も成長が速い料金カテゴリーはどれですか?

グリーン/再生可能エネルギー連動プランは、企業のサステナビリティ義務と消費者の気候意識に支えられ、年平均成長率7.38%を記録しています。

商業負荷が産業負荷よりも急速に拡大しているのはなぜですか?

ハイパースケールデータセンターとAIコンピュートクラスターが商業需要を押し上げ、産業の緩やかな成長に対して年平均成長率5.92%を牽引しています。

スマートメーターは小売業者の戦略においてどのような役割を果たしていますか?

ほぼリアルタイムのデータが動的料金、需要応答、信用分析を可能にし、新たなサービスモデルの基盤を形成しています。

小売業者は顧客のエネルギー債務にどのように対処していますか?

サプライヤーはプリペイドオプション、分割払い、データ駆動型リスクスコアリングを導入して増加する滞納を抑制しています。

市場シェアと成長でリードしている地域はどこですか?

アジア太平洋地域は46.02%のシェアと年平均成長率5.72%の見通しを持ち、大規模な電化と再生可能エネルギー投資に牽引されています。

最終更新日: