米国コーヒーポッドおよびカプセル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

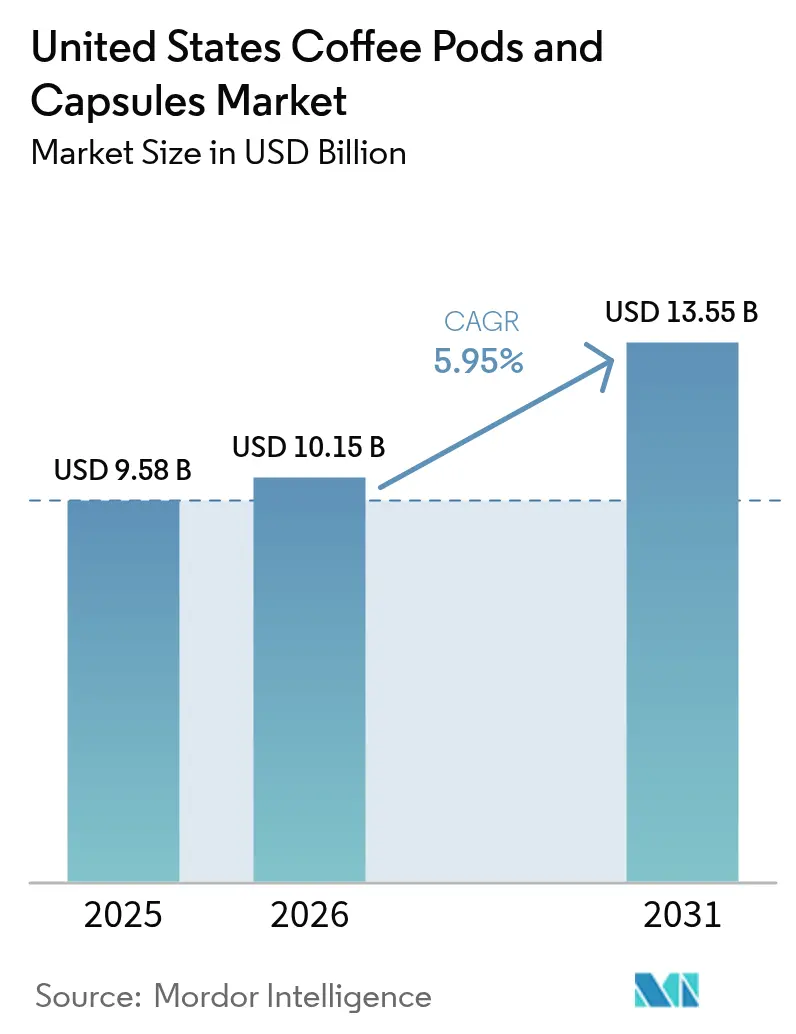

| 基準年の市場規模 (2025) | 9.58 十億米ドル |

| 市場規模 (2026) | 10.15 十億米ドル |

| 市場規模 (2031) | 13.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コーヒーポッドおよびカプセル市場分析

米国のコーヒーポッドおよびカプセル市場規模は2025年に95億8,000万米ドルと評価され、2026年の101億5,000万米ドルから2031年には135億5,000万米ドルへと成長し、予測期間(2026〜2031年)中のCAGRは5.95%と推定されます。利便性は引き続き購買の主要な動機となっている一方、規制当局の監視強化および消費者の使い捨て廃棄物に対する懸念が、素材革新と製品の再設計を促進しています。主要ブランドは、堆肥化可能なフォーマット、プレミアムなシングルオリジンSKU、および補充を自動化するコネクテッド醸造システムを中心にポートフォリオの再ポジショニングを開始しています。さらに、プレミアム化が進むことで、家庭がスペシャルティフレーバー、有機認証、および注文を簡素化するIoT対応ブリューワーへアップグレードするにつれ、平均販売価格の差が拡大しています。持続可能性に注力する新規参入者が既存企業に十分に対応されていないニッチ市場を狙い、大型小売業者が実証済みのサーキュラーソリューションを優先して棚スペースの割り当てを絞り込むなか、競争激度も高まっています。

主要レポートのポイント

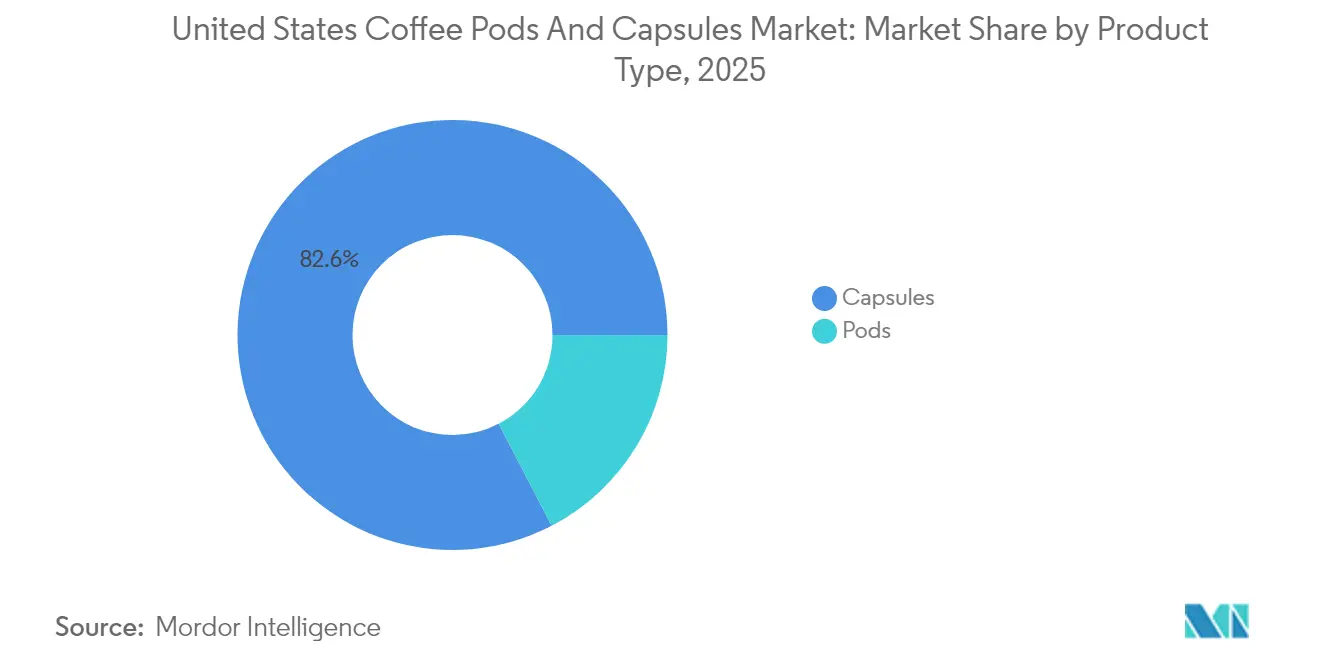

- 製品タイプ別では、カプセルが2025年に82.63%の収益シェアをリードしており、ポッドは2031年にかけて7.85%のCAGRで拡大する見込みです。

- フレーバー別では、プレーンコーヒーが2025年に72.05%を占めており、フレーバーバリアントは7.43%のCAGRで増加する見通しです。

- 包装材料別では、プラスチックが2025年に45.88%のシェアを維持しており、堆肥化可能・生分解性フォーマットは6.95%のCAGRで拡大しています。

- コーヒーロースト別では、ミディアムローストが2025年のコーヒーポッドおよびカプセル市場規模の50.74%を占めており、ライトローストは7.08%のCAGRで上昇する見込みです。

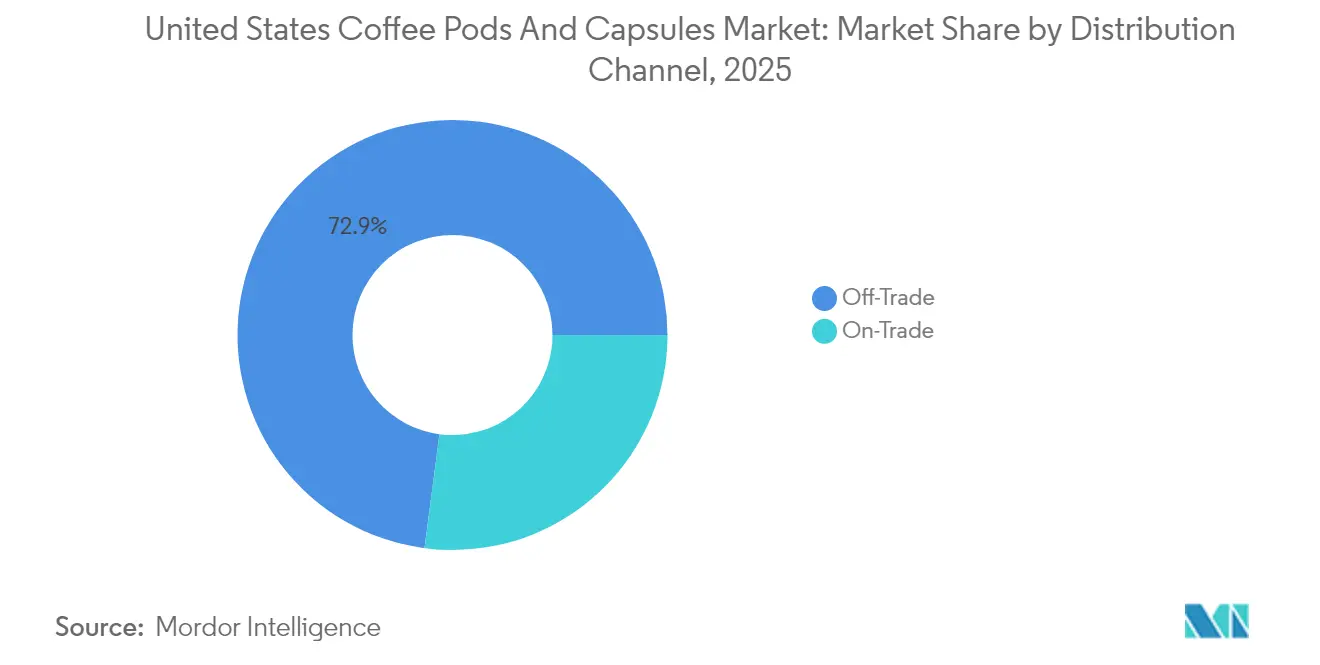

- 流通チャネル別では、オフトレードが2025年のコーヒーポッドおよびカプセル市場シェアの72.92%を占め、オントレードは2031年にかけて7.56%のCAGRで成長すると予測されています。

- 原材料別では、一般豆が2025年に75.83%のシェアを維持しており、シングルオリジンおよびオーガニックスペシャルティコーヒーは7.7%のCAGRで上昇する見込みです。

- 地理別では、南部地域が2025年に36.14%のシェアを保有しており、西部地域は2031年にかけて6.65%のCAGRで最も急速な成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国コーヒーポッドおよびカプセル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測に対する(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 家庭における便利なシングルサーブコーヒーへの需要増加 | +1.2% | 全国規模、北東部および西部地域での採用が最も強い | 中期(2〜4年) |

| スペシャルティおよびプレミアムなポッド・カプセルの入手可能性拡大 | +1.0% | 全国規模、西部および北東部市場で早期の成果 | 中期(2〜4年) |

| 新フレーバー、強化オプション、および機能向上の導入 | +0.8% | 全国規模、フレーバー革新は南部および中西部に集中 | 短期(2年以内) |

| 環境に優しい製品ソリューションの進歩 | +1.1% | 全国規模、西部および北東部における規制圧力が主導 | 長期(4年以上) |

| コーヒーポッドおよびカプセルに向けたマーケティング戦略とプロモーション活動 | +0.6% | 全国規模、セレブリティとのパートナーシップが若年層の関与を促進 | 短期(2年以内) |

| データ駆動型補充を可能にするIoT接続ブリューワーの台頭 | +0.4% | 西部および北東部地域、都市部へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家庭における便利なシングルサーブコーヒーへの需要増加

コーヒー市場はシングルサーブオプションへの大きなシフトを示しており、2025年春の全米コーヒーデータトレンドレポートによれば、米国人の66%が毎日コーヒーを飲み、シングルカップ醸造システムが醸造の好みの42%を占めています。[1]出典:全米コーヒー協会(NCA)、「他のどの飲料よりも多くの米国人が毎日コーヒーを飲み、ボトル入り飲料水が再び2位」、ncausa.org。シングルサーブポッドの利便性は、家庭での醸造とコーヒーショップの品質の間のギャップを効果的に埋めており、消費者による毎週の外出時コーヒー購入の一貫性がその証拠です。また、米国人は毎日5億1,600万杯のコーヒーを消費しており、ポッドベースのシステムが従来のドリップ醸造方法を着実に置き換えています。さらに、FDAが1食当たり5カロリー未満のコーヒーを「健康的」と表示することを許可する最近の分類は、低カロリーコーヒーポッドバリアントへの需要増加をもたらすと期待されています。Keurig Dr Pepper、NestléのNespresso、およびStarbucksを含む主要企業は、多様なフレーバーと持続可能なオプションを提供するポッドを開発することでこのトレンドに対応しています。オンラインおよび小売チャネルを通じたコーヒーポッドの入手可能性の拡大により、消費者はさまざまな高品質な家庭での醸造オプションにアクセスできるようになりました。このアクセスしやすさと、健康意識の高い持続可能な製品への消費者の好みが組み合わさることで、コーヒーポッドおよびカプセル市場の成長を引き続き促進しています。

スペシャルティおよびプレミアムなポッド・カプセルの入手可能性拡大

プレミアムおよびスペシャルティコーヒーポッドとカプセルは、ニッチなセグメントを超えて進化し、市場において不可欠な提供物となっています。スペシャルティコーヒー協会の2024年全米コーヒーデータトレンドレポートによれば、米国人の45%が先週スペシャルティコーヒーを消費しており、実質的な市場需要を示しています。[2]出典:スペシャルティコーヒー協会、「2024年全米コーヒーデータトレンド スペシャルティコーヒーブレイクアウトレポートが公開」、sca.coffee。プレミアムな提供物には現在、シングルオリジン認証、有機コンプライアンス、および機能性成分が含まれており、より高い利益率を実現しています。2024年3月に施行されたUSDA(米国農務省)の有機施行強化規則は、改善された有機認証ガイドラインおよびサプライチェーン検証を通じてプレミアムコーヒーのポジショニングを強化しました。ミレニアル世代はこの市場変革に大きな影響を与えており、18〜34歳の消費者の3分の2以上がシングルサーブのレディトゥドリンクコーヒーを好み、持続可能なオプションに対してより多くを支払う意欲を示しています。市場のイノベーションは、2025年にNespressoがOatlyと提携してバリスタエディションのコーヒーポッドを生産するといった戦略的パートナーシップに見られます。Illy、Lavazza、およびPeet's Coffeeのような企業は、倫理的に調達された独特のコーヒーを便利なフォーマットで提供するため、スペシャルティカプセルの提供を拡大しました。したがって、米国のスペシャルティコーヒー市場は成長を続けており、小売業者と生産者はプレミアムなポッドおよびカプセルの提供を増やすよう促されています。品質と持続可能性へのこの注力が、コーヒーポッドセグメントにおける市場拡大と製品イノベーションを促進しています。

新フレーバー、強化オプション、および機能向上の導入

米国のコーヒーポッドおよびカプセル市場のブランドは、新フレーバー、強化オプション、および機能向上の導入を通じてイノベーションを推進しています。従来の季節限定フレーバーを超え、企業は進化する消費者の健康ニーズと味覚の好みに沿った機能的な提供物に注力しています。代表的な例として、Two Rivers Coffee Companyとのコラボレーションによる2024年8月のEggo Coffeeのローンチが挙げられます。これらのポッドは5つのワッフルにインスパイアされたフレーバーを特徴としています:ブルーベリー、チョコレートチップ、シナモントースト、メープルシロップ、およびバニラ。ノスタルジックなワッフルの味とプレミアムコーヒーを組み合わせることで、これらのフレーバープロファイルは特に朝食時のコーヒーの訴求力を高めることを目指しています。同様に、チャーガキノコを注入したOGI CoffeeのコナチェリーブレンドはFunctional Coffeeへの高まる需要を強調しており、認知的および健康上の利点を求める消費者に対応しています。FDAのGRASノーティスNo.868は1食当たり最大300mgのコーヒーフルーツエキストの使用を許可しており、抗酸化物質が豊富な処方の開発を可能にし、健康中心の飲料への業界の注力を強化しています。また、どのコーヒー豆でも使用できる再利用可能なコーヒーポッドであるXpodのようなイノベーションが、カスタマイズと環境持続可能性を融合させています。これらの進歩はコーヒーポッドのフレーバーおよび機能的なスペクトルを広げ、より健康意識が高く環境意識のある消費者層を引き付けながら、米国における シングルサーブコーヒーの魅力を高めています。

環境に優しい製品ソリューションの進歩

環境の持続可能性はコーヒーポッドおよびカプセルの製造における中核的な運用要件となっており、環境に優しい製品開発における重要な進歩を促進しています。最近の素材科学の発展により、NatureWorksとIMAのKEYGEAポッドのように、産業堆肥化のためのIngeo™ PLAバイオポリマーから製造された実用的な堆肥化可能なポッドの製造が可能となり、醸造基準も維持されています。Nespressoは2024年のミラノデザインウィークにて生分解性ポリマーライニングを施した82%の紙パルプからなる家庭堆肥化可能なカプセルを導入することでこの進歩を実証しました。これらのカプセルは専門的な製造プロセスを通じて家庭および産業の堆肥化認証を満たしながら、コーヒーの品質と香りの保持を維持します。この開発はEUの包装・包装廃棄物規制(24ヶ月以内の堆肥化可能性を要求)やサーキュラービジネスモデルを推進するISO 59010:2024フレームワークなど、増加する規制と整合しています。米国では、拡大生産者責任(EPR)法により、製造業者は包装廃棄物処理の財務的責任を負うことが求められ、持続可能な製品開発が促進されています。したがって、プレミアムコーヒーブランドはコーヒーポッドおよびカプセル市場において品質基準を維持しながら環境への配慮を製品開発に組み込んでおり、持続可能性とパフォーマンスの両方に対する市場の要件を反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測に対する(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨て廃棄物に関する環境への懸念 | -0.9% | 全国規模、西部および北東部で規制圧力が最も強い | 中期(2〜4年) |

| 消費者の選択に影響を与える互換性の問題 | -0.6% | 全国規模、独自システムが切り替えを制限 | 長期(4年以上) |

| 原材料の調達または流通の不安定性 | -0.7% | 全国規模、ブラジルおよびベトナムにサプライチェーンが集中 | 短期(2年以内) |

| バルク・醸造オプションと比較した高コスト | -0.5% | 全国規模、中西部および南部での価格感度が最も高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨て廃棄物に関する環境への懸念

コーヒーポッドおよびカプセル市場において、使い捨てコーヒーポッド廃棄物に関する環境上の懸念は、規制上および企業の説明責任の課題へと発展しています。2024年、米国証券取引委員会(SEC)はKeurig Dr Pepperに対し、K-CupポッドのリサイクラビリティについてのMisleadingな記述に対して150万米ドルの罰金を科しました。SECは、Keurigの2019年度および2020年度の年次報告書がポッドの効果的なリサイクラビリティを主張する一方、主要なリサイクル会社がこれらのポッドのカーブサイドリサイクルの実行可能性に疑問を呈し、受け入れないとしていたことを省略していたと判断しました。さらに、オレゴン州、コロラド州、カリフォルニア州、ミネソタ州、およびメイン州における拡大生産者責任(EPR)法は、製造業者に包装廃棄物処理の資金調達を義務付けており、使い捨てポッドの経済モデルに影響を与えています。これらの規制は、より高い生産コストにもかかわらず、持続可能な代替手段への業界全体の投資を必要とし、特に小規模な製造業者にコンプライアンスコストをもたらします。厳格な規制と高まる環境意識の組み合わせにより、コーヒーポッド製造業者は商業的に実行可能な持続可能なソリューションを開発することを強いられています。このシフトは、正確な環境報告の重要性と、使い捨てコーヒーシステムの環境への影響を軽減するための包装設計および廃棄方法の改善の必要性を強調しています。

消費者の選択に影響を与える互換性の問題

独自の醸造システムはコーヒーポッドおよびカプセル市場において人為的な参入障壁を生み出し、消費者の選択を制限する一方で、製造業者に安定した収益をもたらしています。Keurigの2.0システムは、Keurig以外のポッドを検出すると「Oops!」というメッセージを表示するポッド認識技術によってこれを実証しており、サードパーティ製品の使用を防いでいます。このアプローチにより消費者はKeurigブランドのポッドに限定され、他の製造業者にとって市場機会が制限されます。Keurig、Nespresso、その他のシステムを含む主要プラットフォーム間での標準化の欠如により、消費者は特定のデバイスとポッドの組み合わせにコミットする必要があります。この制限は市場の柔軟性を低下させ、新しい製品提供を持つ企業に参入障壁を生み出します。現在の市場構造は、消費者をクローズドエコシステム内に閉じ込め、品質や好みに基づく選択を許可しないことで、価格競争とイノベーションを妨げています。柔軟な醸造オプションに対する消費者需要の高まりにより、製造業者の独自システムとユーザーの互換性への期待との間に緊張が生じています。この市場のダイナミクスは、コーヒーポッドおよびカプセルセグメントの継続的な市場発展を確保するために、製造業者のコントロールと消費者の選択のバランスを取るよう業界に課題を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポッドイノベーションにもかかわらずカプセルが支配

カプセルは2025年に82.63%の市場シェアを保有しており、消費者はシールされたアルミニウムおよびプラスチック設計による一貫した醸造パフォーマンスとフレーバー保持能力を重視しています。ポッドはKeurigのK-Roundの堆肥化可能なポッドや、環境への配慮と利便性を組み合わせた再利用可能なポッドシステムのような開発に支えられ、2031年にかけて7.85%のCAGRで成長しています。この成長パターンは製品開発に対する環境懸念の影響を示しており、カプセル製造業者は堆肥化可能な素材に注力し、ポッドメーカーは素材科学のソリューションを進歩させています。NespressoのペーパーパルプカプセルやFLO GroupのKEYGEAの堆肥化可能なポッドなどの最近のイノベーションは、両セグメントが持続可能なオプションへと移行していることを示しています。

カプセルとポッドの間の競争は、利便性だけでなく醸造システムの互換性と環境パフォーマンスに焦点を当てるようになりました。カプセルは確立した流通ネットワークと消費者の親しみやすさを通じて優位性を維持しています。ポッドは独自システムの開発を必要とせず、サードパーティの製造業者に市場参入の機会を提供します。どんなコーヒー豆でも再利用可能なポッドを作れるXpodのような製品は、カプセルシステムが対応できないカスタマイズオプションを通じてポッドが市場シェアを獲得できることを示しています。ISO 18606:2013の有機リサイクル基準は両セグメントの素材選択に影響を与えており、カプセルの従来の技術的優位性を低下させる可能性のある規制上の整合を生み出しています。

注記: 全セグメントの個別シェアはレポートご購入後にご利用いただけます

フレーバー別:フレーバーイノベーションのなかでプレーンコーヒーが支配を維持

2025年、プレーンコーヒーは72.05%の支配的な市場シェアを保有しており、人工フレーバーよりも豆の品質と専門的なロースティングを重視する伝統的なコーヒーの価値に対する消費者の強い好みを反映しています。一方、フレーバーコーヒーは成長軌道にあり、2031年にかけて7.43%のCAGRで拡大しています。この成長はブランドコラボレーションと機能性成分の統合によって促進されており、従来のコーヒーのプロファイルを超えた差別化された提供物を生み出しています。Eggo Coffeeの5つのワッフルにインスパイアされたフレーバーやNespressoとOatly Baristaのパートナーシップのような注目のイノベーションは、製造業者が親しみやすい味覚プロファイルを活用して従来の機会を超えてコーヒーの消費機会を拡大している様子を示しています。

フレーバーイノベーションは、味覚と機能的なベネフィットをますます組み合わせています。例えば、チャーガキノコを注入したOGI Coffeeのコナチェリーブレンドはカフェインのベネフィットとともに認知機能の向上を提供し、健康意識の高い消費者をターゲットにしています。コーヒーフルーツエキスト(1食当たり最大300mg)に対するFDAのGRAS承認により、製造業者はウェルネストレンドに沿い、プレミアム価格を実現する抗酸化物質が豊富な処方を導入できるようになりました。また、Dunkin'のリミテッドエディションS'moresのような季節限定の提供物は緊迫感とコレクタビリティを生み出し、リピート購入を促進しながら、製造業者が恒久的なフレーバー候補の市場受容性をテストすることを可能にしています。全米コーヒー協会のデータはバニラとモカが最も人気のあるフレーバーオプションであることを示しており、製造業者がイノベーションと実証された消費者の好みのバランスを取るためのインサイトを提供しています。

包装材料別:持続可能性が素材イノベーションを促進

2025年、プラスチックは包装材料の景観において支配的な勢力を維持し、45.88%の市場シェアを獲得しています。しかし、堆肥化可能・生分解性代替品は牽引力を得ており、2031年にかけて6.95%のCAGRが見込まれています。この成長は、規制上の圧力と消費者の好みの変化が従来の包装に依存する製造業者に課題をもたらすなか、持続可能な素材の重要性の高まりを強調しています。EUの包装・包装廃棄物規制(24ヶ月以内の堆肥化可能性を施行)は、業界全体での素材科学への多大な投資を促進しました。アルミニウム包装は優れたバリア特性と堅固なリサイクルインフラのためにプレミアムなポジションを維持しており、NatureWorksのIngeo™ PLAバイオポリマー技術のような進歩により、堆肥化可能な代替品が同等のパフォーマンスを達成できるようになっています。

オレゴン州、コロラド州、カリフォルニア州、ミネソタ州、メイン州などの州における拡大生産者責任(EPR)法は、製造業者に廃棄コストの財務的責任を負わせることで包装の経済学を変革しています。これらの規制は持続可能なデザインに直接的な経済的インセンティブを生み出します。ISO 59020:2024は包装のサーキュラリティパフォーマンスを評価するための標準化されたフレームワークを提供しており、ISO 59010:2024はサーキュラービジネスモデルへの移行のためのガイダンスを提供しています。共同の取り組みもこのシフトを促進しています。例えば、NatureWorksとIMAの堆肥化可能なポッドシステムは、サプライチェーンのパートナーシップが小規模な製造業者でも大規模な資本投資なしに持続可能な包装ソリューションを採用できることを示しています。さらに、EVOHコンテンツがわずか2%でリサイクル基準を超えるW&H Groupのリサイクラブルコーヒーのスタンドアップパウチは、バリア性能を損なうことなくイノベーションが持続可能性を促進している例を示しています。

コーヒーロースト別:ミディアムローストのリーダーシップがライトローストの成長に直面

ミディアムローストコーヒーは2025年に50.74%の先進的な市場シェアを保有しており、暗いローストに関連する苦みを避けながら酸味とボディを最適化するバランスのとれたフレーバープロファイルに対する消費者の好みを反映しています。ライトローストコーヒーは最も急速な成長を経験しており、2031年にかけて7.08%のCAGRが見込まれています。この成長は、産地の特性を強調するスペシャルティコーヒーのトレンドと、繊細なフレーバー体験を求める消費者の口蓋の洗練化によって促進されています。このパターンは、消費者が独特の感覚体験と職人的な魅力を提供する製品にプレミアム価格を支払う意欲を示す、より広いプレミアム化トレンドと一致しています。

ライトローストへのシフトは、7.7%のCAGRで最も急成長している原材料カテゴリーであるシングルオリジンおよびオーガニックスペシャルティコーヒーの拡大と密接に結びついています。ダークローストコーヒーは、消費者の好みが従来のダイナースタイルのコーヒーからテロワールと加工方法を際立たせるより複雑なフレーバープロファイルへとシフトするにつれ、安定しているが低下しているシェアを維持しています。スペシャルティコーヒー協会の2024年の調査は、米国人の45%が先週スペシャルティコーヒーを消費したことを示しており、ロースト嗜好が高品質なコーヒー体験への教育と露出によってますます形成されていることを実証しています。規制コンプライアンス要因がロースト区分に与える影響は最小限ですが、USDAの有機認証要件は調達の決定に影響を与え、認証製品のロースタープロファイルの最適化に間接的に影響を与えます。

流通チャネル別:オントレードの回復の中でのオフトレードの支配

オフトレードチャネルは2025年に72.92%の市場シェアで支配しており、消費者が自宅またはオフィスでコーヒーハウス体験を楽しめるシングルサーブシステムの利便性を強調しています。一方、オントレードチャネルは力強い拡大を見せており、2031年にかけて7.56%のCAGRで成長しています。この成長は、差別化された提供物によるプレミアム価格の追求だけでなく、従来のエスプレッソ調製に通常関連する人件費の削減を目指すフードサービスオペレーターによって促進されています。オントレードチャネルの急増はフードサービス消費のポストパンデミックの回復を示しています。さらに、ホスピタリティ、ヘルスケア、コーポレート環境などのセクターは、職人的な調製方法よりも一貫性とスピードを優先しながら、シングルサーブシステムをますます採用しています。

製造業者とフードサービスディストリビューターとのパートナーシップは、このオントレードの拡大において極めて重要な役割を果たしています。これらのコラボレーションは、機器、消耗品、およびメンテナンスサービスを含むターンキーソリューションを提供しています。Keurig Dr PepperとLavazzaの拡大されたアライアンスはその一例であり、製造業者が確立したフードサービスネットワークを活用して商業市場に参入している様子を示しています。ホテルや医療施設がゲストと患者の両方のサービスにシングルサーブシステムを利用するなど、スペシャルティなオントレードの応用が増加しています。このシフトはサービス品質を向上させるだけでなく、従来の小売チャネルよりも収益性の高い収益の流れを生み出します。オフトレードチャネルはeコマースとサブスクリプションベースのモデルの利便性に支えられて繁栄し続けていますが、特に一般的な食料品店において小売統合からのマージン圧力に苦慮しています。

注記: 全セグメントの個別シェアはレポートご購入後にご利用いただけます

原材料別:スペシャルティが勢いを増す中での一般コーヒーのリード

2025年、一般コーヒーは75.83%の支配的な市場シェアを誇っています。この支配は、包装と加工コストの二重のプレッシャーがより厳密な原材料最適化を促すシングルサーブシステムのコスト敏感なダイナミクスを強調しています。一方、シングルオリジン、オーガニック、スペシャルティコーヒーを含むセグメントは、2031年にかけて7.7%のCAGRが見込まれる力強い成長軌道にあります。この急増は主に、トレーサビリティと持続可能性を約束するだけでなく、独特のフレーバー体験を提供する製品にプレミアムを支払う消費者の意欲によって促進されています。このようなトレンドは市場の二極化を示唆しています:一方では価値重視の一般製品が、他方では独自性をより高いマージンのために活用するプレミアムスペシャルティの提供が。

2024年3月はUSDAの有機施行強化規則の展開を記しています。このイニシアチブは認証プロセスを合理化し、製造業者がサプライチェーンの完全性を維持しながら有機製品のプレミアム価格を実現できるよう支援しています。一方、国家有機プログラムの2025年のレビューでは国家リストの47種類の物質に新たな期間が与えられ、2030年まで有機コーヒー加工の規制上の明確性を確保しています。スペシャルティコーヒーは進化しており、機能的なベネフィットへの重点が高まっています。例えば、現在FDAのGRASノーティスNo.868が承認されたコーヒーフルーツエキスト処方は抗酸化作用の主張を掲げることができ、プレミアム価格の正当性を強化しています。Planet2050とCoffee Impact Collectiveのインセッティングプログラムのようなパートナーシップは、持続可能性の取り組みがスペシャルティコーヒーのための新しい価値提案を生み出し、従来の有機認証の境界を超えていることを示す重要なシフトを浮き彫りにしています。

地理的分析

南部地域は2025年のコーヒーポッドおよびカプセル市場において36.14%の支配的なシェアを保有しており、利便性重視の製品を好む大規模な人口基盤と確立したコーヒー消費習慣によって支えられています。このリーダーシップは、多様な人口層にわたる効率的な製品配置を可能にする地域の広範な小売インフラと流通ネットワークによってさらに支えられています。南部のフレーバーコーヒーオプション、特にバニラとモカへの好みは、プレミアム価格とブランド差別化を促進するフレーバーイノベーションへの広範な市場トレンドと一致しています。対照的に、西部地域は2031年にかけて6.65%のCAGRで最も急速な成長を経験しており、より高い可処分所得、環境意識、およびより高いマージンを実現するプレミアムコーヒー製品の早期採用によって促進されています。

北東部地域は全米コーヒー協会のデータによれば住民の67%が毎日コーヒーを消費しており、コーヒー消費の強度でリードしています。しかし、伝統的な醸造方法と職人的なコーヒー体験への強い好みにより、ポッドおよびカプセル市場では小さなシェアを占めています。この地域の洗練されたコーヒー文化は、産地の特性と持続可能な調達を強調するプレミアムシングルサーブ製品の機会を生み出しますが、価格感度がより広範な市場浸透への障壁であり続けています。中西部地域は、利便性と価値提案がプレミアムポジショニングや環境への配慮よりも購買決定を左右するという、コーヒー消費に対する実用的なアプローチを反映した穏やかな成長予測を示す安定した需要パターンを示しています。

地域規制のダイナミクスが市場発展をますます形成しています。カリフォルニア州、オレゴン州、その他の西部州における拡大生産者責任(EPR)法は、製造業者が価格戦略に組み込まなければならないコンプライアンスコストを導入しています。西部地域の環境規制でのリーダーシップは持続可能な包装ソリューションのイノベーションを促進しており、他の地域が同様のフレームワークを採用するにつれて、最終的に業界基準となる可能性があります。人口統計的トレンドは、全地域の都市部のミレニアル世代が持続可能に調達されたコーヒーに対してプレミアムを支払う意欲があり、3分の2以上が利便性と品質のバランスをとるシングルサーブのレディトゥドリンクオプションを消費していることを示しています。Select Milk ProducersとWestrock Coffeeのテキサス州での加工施設建設に向けたコラボレーションのような地域パートナーシップの台頭は、原材料や加工能力への地理的な近接性が市場開発戦略にどのように影響を与えるかを強調しています。

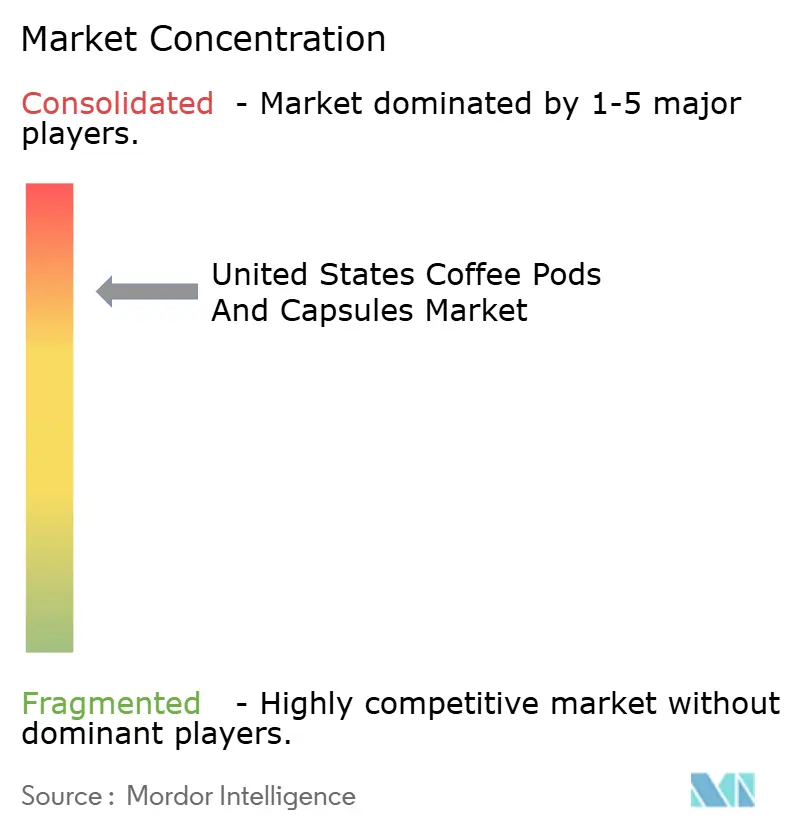

競合環境

Keurig Dr Pepper、Nestlé S.A.、Kraft Heinz Company、Luigi Lavazza、およびJAB Holding Companyを含む主要プレーヤーが、米国の高度に集約されたコーヒーポッドおよびカプセル市場を支配しています。これらの企業は、独自の醸造システム、独占的な小売パートナーシップ、および大規模なマーケティング投資を活用して、高い参入障壁を確立し、消費者を自社のエコシステムに囲い込むことでプレミアム価格を持続させています。環境規制が厳しくなり、消費者の好みが変化するにつれて、競争の焦点は利便性から持続可能性とプレミアム化へと移行しています。このトレンドは、製造業者が堆肥化可能なポッドとサーキュラーエコノミーモデルを採用するよう促しています。

Keurig Dr Pepperのような主要企業は、防御的な戦略から積極的なイノベーションへとシフトしています。環境への懸念に対応しながら独自の優位性を維持するために、次世代醸造システムと環境に優しい堆肥化可能なポッドを導入しています。一方、OGI Coffeeのような新興プレーヤーは、包装廃棄物を最小限に抑え、チャーガキノコのような健康重視の成分を組み込んだ濃縮コーヒーフォーマットを発売することでホワイトスペースの機会を特定しています。これらのイノベーションは、持続可能で機能的に強化された製品への高まる消費者需要と一致しています。

市場内での技術採用が加速しています。IoT接続ブリューワーはデータ駆動型の補充と予測注文を可能にし、消費者行動のより深いインサイトと安定した収益の流れを通じて競争上の優位性を提供しています。規制の発展も競合環境を形成しています。例えば、2024年にSECがKeurig Dr Pepperに対してリサイクラビリティの誤解を招く主張を理由に150万米ドルの罰金を科したことは、市場における重要な競争上の差別化要因として透明性とコンプライアンスの重要性が高まっていることを強調しています。

米国コーヒーポッドおよびカプセル産業のリーダー企業

Keurig Dr Pepper Inc.

Nestlé S.A.

JAB Holding Company

Luigi Lavazza S.p.A.

The Kraft Heinz Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:スウェーデンのオーツ麦ミルク会社であるOatlyは、Nestlé傘下のコーヒー大手Nespressoと提携し、グローバル規模でオーツ麦ミルクコーヒーカプセルの期間限定ラインを発売しました。Nespressoの「Oatly Barista Edition」コーヒーは、英国、米国、中国、オーストラリアを含む15カ国以上でローンチされました。この独占ブレンドは期間限定でNespressoの公式オンラインプラットフォームと世界中のブティックを通じて提供されました。

- 2024年11月:米国を拠点とする著名な垂直統合コーヒー製造業者であるTrilliant Food & Nutritionは、最新製品であるVictor Allen'sの高品質プレミアムコーヒーポッドの発売を発表しました。これらのコーヒーポッドはシングルサーブポッドコーヒーメーカーと互換性があるよう設計された60個入りのバラエティパックで提供されました。このパックにはコロンビアコーヒーブレンド、エスプレッソロースト、メキシココーヒーブレンド、ブラジルコーヒーブレンドのそれぞれ15個ずつのポッドが含まれていました。

- 2024年9月:1世紀以上の専門知識を持つ著名なコーヒーロースターであるNew England Coffee Companyは、植物ベースのメッシュを使用したBPI認定の商業用堆肥化可能なシングルサーブポッドの発売を発表しました。ブレックファストブレンド、ブルーベリーコブラー、キャラメルマキアート、ヘーゼルナッツクリームなどの人気ブレンドを含む全シングルサーブフレーバーが新しいポッドフォーマットで導入されました。

米国コーヒーポッドおよびカプセル市場レポートの範囲

ポッドとカプセルはコーヒーのシングルポーションの分量です。コーヒーポッドまたはパッドは、丸いティーバッグのような紙フィルターに入ったコーヒー粉の事前包装された分量です。コーヒーカプセルはポッドと同じコンセプトで、事前包装された計量されたコーヒーの分量です。これらは「カプセル」に収納されており、一度使用すると廃棄する必要があります。

米国のコーヒーポッドおよびカプセル市場はタイプと流通チャネルによってセグメント化されています。タイプ別では、市場はポッドとカプセルに二分されています。流通チャネル別では、市場はオフトレードとオントレードにセグメント化されています。オフトレードの流通チャネルはさらに、スーパーマーケット・ハイパーマーケット、スペシャルティストア、コンビニエンス・食料品店、およびオンライン小売店にセグメント化されています。

市場規模は上記の全セグメントについて米ドルベースの金額で算出されています。

| ポッド |

| カプセル |

| プレーン |

| フレーバー |

| アルミニウム |

| プラスチック |

| 堆肥化可能・生分解性 |

| ライトロースト |

| ミディアムロースト |

| ダークロースト |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| スペシャルティストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| オントレード |

| 一般 |

| シングルオリジン・オーガニック・スペシャルティコーヒー |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 製品タイプ別 | ポッド | |

| カプセル | ||

| フレーバー別 | プレーン | |

| フレーバー | ||

| 包装材料別 | アルミニウム | |

| プラスチック | ||

| 堆肥化可能・生分解性 | ||

| コーヒーロースト別 | ライトロースト | |

| ミディアムロースト | ||

| ダークロースト | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| スペシャルティストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 原材料別 | 一般 | |

| シングルオリジン・オーガニック・スペシャルティコーヒー | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国のコーヒーポッドおよびカプセル市場の現在の価値はいくらですか?

市場は2026年に101億5,000万米ドルと評価されており、2031年までに135億5,000万米ドルに達する見込みです。

どの製品フォーマットが最も急速に成長していますか?

ポッドフォーマットは堆肥化可能な素材と再利用可能なデザインにより7.85%のCAGRで拡大しています。

米国のどの地域が最も急速に成長すると予測されていますか?

西部地域はより高い所得と強い環境意識のため、6.65%のCAGRを記録すると予測されています。

購買決定における持続可能性の重要性はどの程度ですか?

新たな規制と消費者需要が堆肥化可能・リサイクラブルな包装を後押ししており、サプライチェーン全体で急速なイノベーションを促しています。

最終更新日: