米国医療ツーリズム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

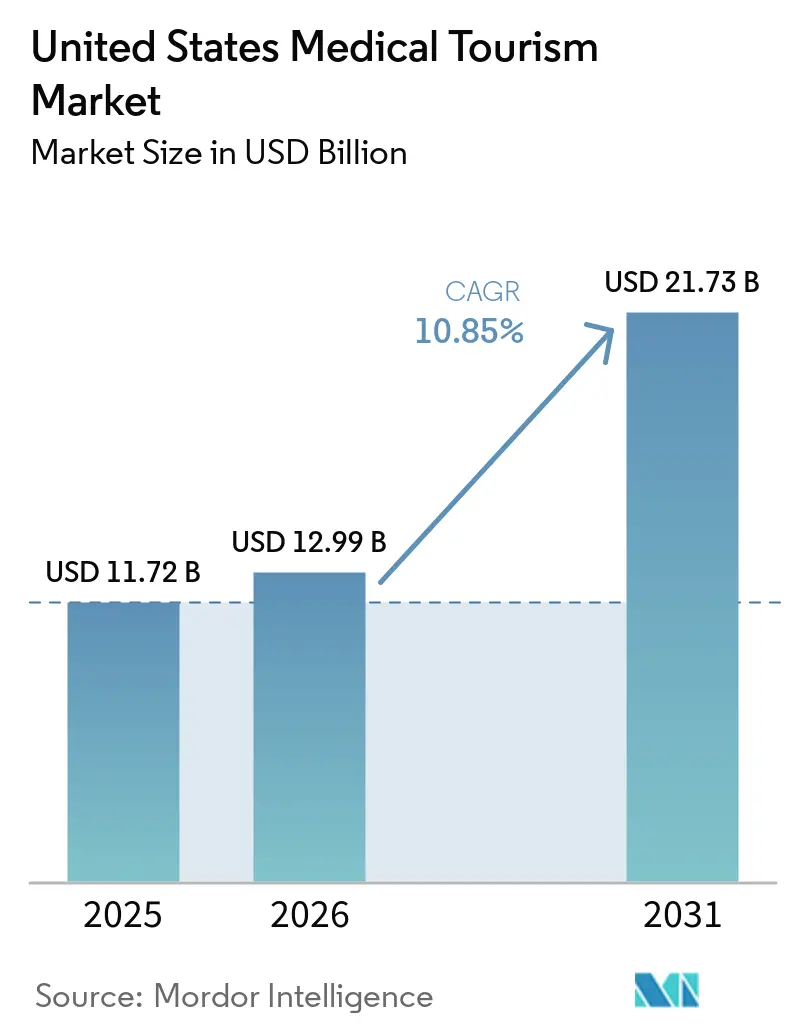

| 基準年の市場規模 (2025) | 11.72 十億米ドル |

| 市場規模 (2026) | 12.99 十億米ドル |

| 市場規模 (2031) | 21.73 十億米ドル |

| 成長率 (2026 - 2031) | 10.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国医療ツーリズム場分析

米国医療ツーリズム市場規模は、2025年に117億2,000万米ドル、2026年に129億9,900万米ドルと予測され、2031年までに217億3,000万米ドルに達し、2026年から2031年にかけて10.85%のCAGRで成長する見込みです。

この市場は二極化した需要パターンによって形成されており、多くの米国居住者がより低コストの医療を求めて国外へ渡航する一方、国際患者は他では入手困難な高度専門治療を求めて米国へ渡航しています。国内の医療費負担圧力は依然として中心的な力であり、2025年の平均家族保険料は26,993米ドルに達し、平均個人免責額は1,886米ドルに上昇しており、選択的処置や専門家による処置において自費および国境を越えた選択肢の重要性が維持されています。テレヘルスを活用したセカンドオピニオンも患者がシステムに参入する方法を変えており、デジタルトリアージは現在、インバウンドとアウトバウンド両方の経路における早期獲得チャネルとして機能しています。Mayo Clinicの外来デジタル受診は2025年に17%増加して120万件に達し、Cleveland Clinicは3大陸にまたがるシステム全体で2025年の営業収益が約180億米ドルに達したと報告しており、デジタルおよび物理的キャパシティにおける規模が確立されたブランドを強化していることを示しています。したがって、米国医療ツーリズム市場における競争は中程度から高程度であり、プレミアムな学術センターがインバウンドの複雑症例を守り、ファシリテーターが価格に敏感なアウトバウンド需要を競い合い、フォローアップケアのギャップと限られた保険の携行性が依然として広範な普及への明確な制動力として機能しています。

主要レポートのポイント

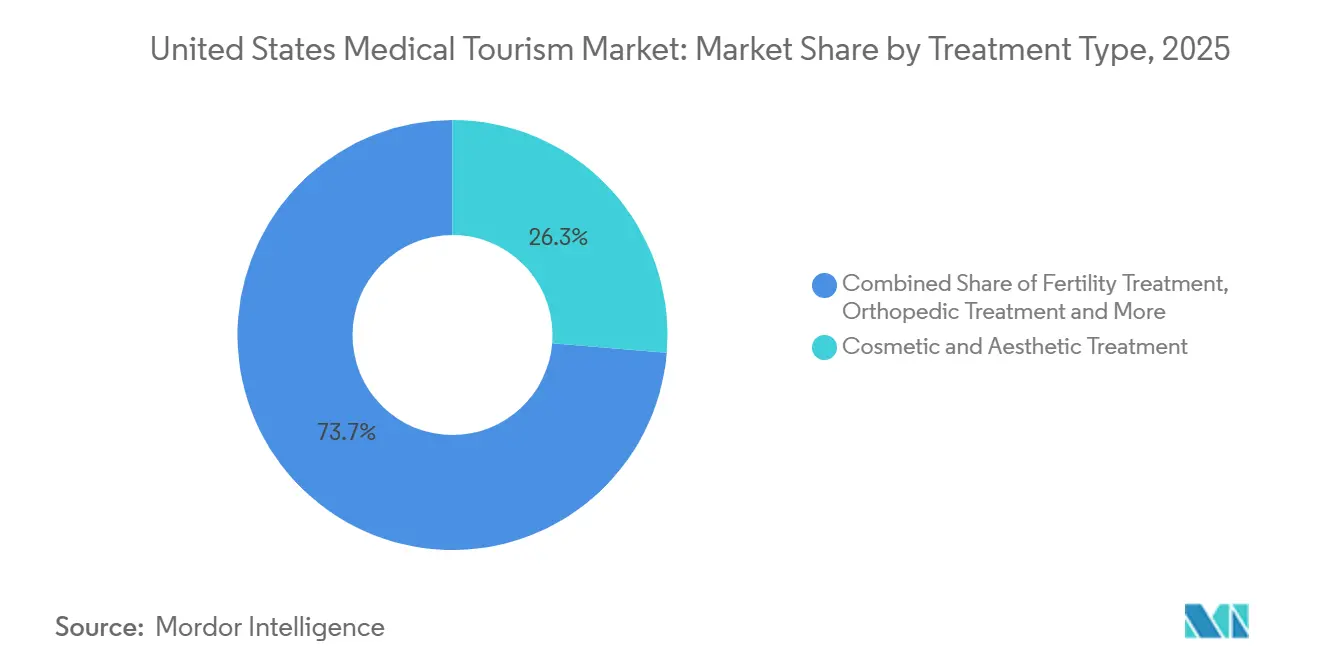

- 治療タイプ別では、美容・審美治療が2025年の米国医療ツーリズム市場シェアの26.31%を占め、不妊治療は2031年までに12.38%のCAGRで拡大すると予測されています。

- サービスプロバイダー別では、国内米国病院・医療システムが2025年の米国医療ツーリズム市場規模の51.24%を占め、テレヘルスセカンドオピニオンプラットフォームは2031年までに13.52%のCAGRで成長すると予測されています。

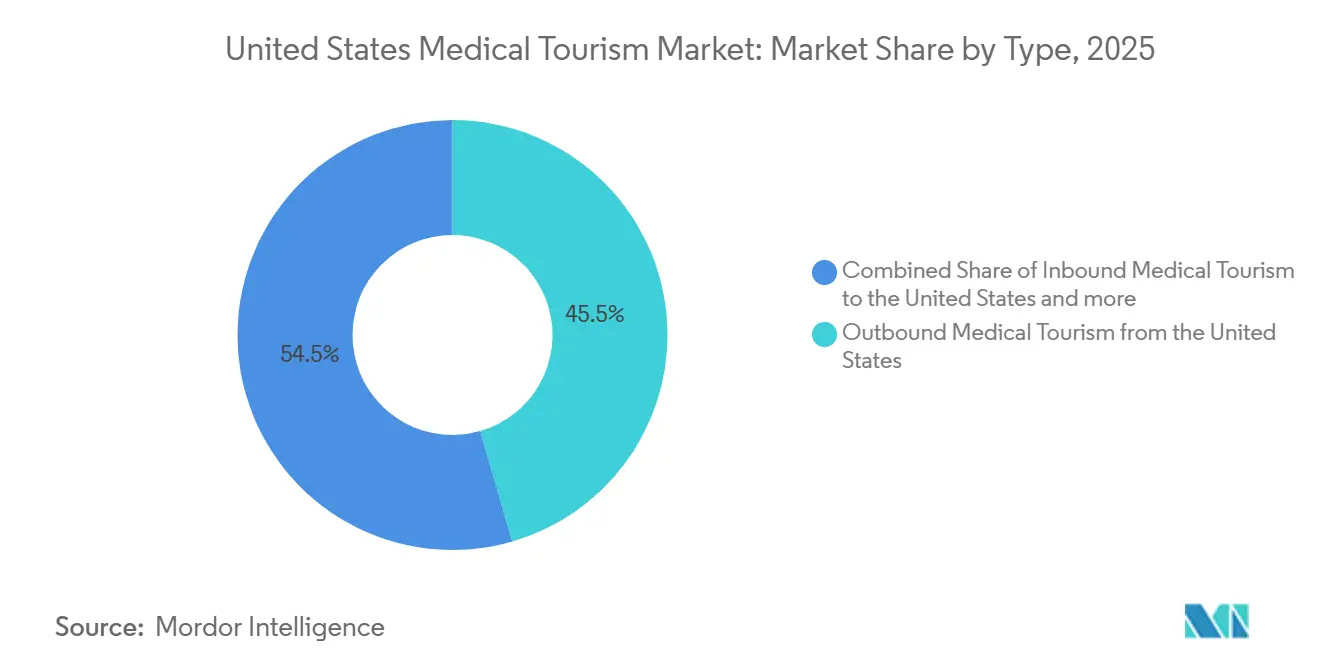

- タイプ別では、米国からのアウトバウンド医療ツーリズムが2025年に45.52%のシェアを占め、米国へのインバウンド医療ツーリズムは2031年までに11.55%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国医療ツーリズム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内自己負担コストの上昇と雇用主給付の ギャップ | +2.8% | 全国的、無保険・低保険州(テキサス州、フロリダ州、ジョージア州)に集中 | 短期(2年以内) |

| 選択的処置における米国の国境を越えた価格裁定 | +2.2% | 米国・メキシコ国境回廊、コロンビア、コスタリカ、タイへの波及 | 短期(2年以内)から中期(2〜4年) |

| 認定テレヘルス主導のセカンドオピニオンの拡大 | +1.4% | グローバル、中東・南アジア・東アジア・ラテンアメリカでの主要な普及 | 中期(2〜4年) |

| デジタル連携によるケアナビゲーションと コンシェルジュモデルの成長 | +1.0% | 全国(米国)、湾岸諸国および東南アジアからのインバウンド獲得 | 中期(2〜4年) |

| キャパシティ不足と待機時間の民間自費医療への波及 | +0.9% | 米国国内、メキシコおよびカナダへのアウトバウンド緩和 | 短期(2年以内) |

| 米国居住者からの国境を越えた不妊治療、歯科、審美需要 | +1.3% | 米国アウトバウンド先:メキシコ、スペイン、チェコ共和国、ギリシャ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内自己負担コストの上昇がアウトバウンドフローを加速

医療費の負担圧力は政策問題の域を超え、米国医療ツーリズム市場内の患者行動に直接影響を与えています。米国の平均的な家族の医療費総額は2025年に35,119米ドルに達し、外来施設コストは同年に8.5%上昇し、非緊急処置に関する財政的負担が強化されました。雇用主提供の保険も多くの家族を無防備な状態に置いており、被保険労働者の72%が個人保険の自己負担上限額3,000米ドル超に直面し、21%が6,000米ドル超に直面しています。この負担は、特に給付プランが補償を除外したり困難な事前承認を要求したりする場合に、多くの中間所得層の患者を歯科、審美、肥満外科、不妊治療の自費渡航へと誘導しています。実際の効果として、医療費の負担圧力は単に医療アクセスを低下させるだけでなく、需要を組織化されたアウトバウンドチャネルや非公式な国境を越えた医療経路へと転換させています。これにより、コストストレスは米国医療ツーリズム市場における最も明確な需要量ドライバーの一つとなっており、特に患者が自ら延期、比較、資金調達できる処置において顕著です。

選択的処置における米国の国境を越えた価格裁定

国内外の治療費の価格差は、米国医療ツーリズム市場の主要な商業エンジンの一つであり続けています。胃スリーブ切除術は米国では15,000〜25,000米ドルかかるのに対し、メキシコでは4,000〜6,500米ドルであり、国内の事前承認には通常3〜6ヶ月かかるのに対し、海外では1〜4週間です。メキシコはまた、2024年末までに米国とカナダから140万人の患者を受け入れ、ラテンアメリカで最も重要な目的地であり、世界最大級の目的地の一つとしての地位を強化しました。バハ・カリフォルニア州だけで医療ツーリズムから年間推定20億米ドルを生み出しており、年間450万人の医療関連訪問者の60%が米国から来ており、この回廊がいかに深く統合されているかを示しています。この回廊における競争優位性は現在、価格だけでなく、近接性、バイリンガルコーディネーション、米国向けロジスティクス、テレヘルスサポートに依存しています。その結果、米国・メキシコルートは独自の紹介ロジック、患者の期待、リピート需要パターンを持つ国境を越えた医療システムとして機能するようになっています。

認定テレヘルス主導のセカンドオピニオンの拡大

テレヘルス主導のセカンドオピニオンは、補助的なサービスではなく、米国医療ツーリズム市場の構造的な一部となりつつあります。テレヘルスセカンドオピニオンプラットフォームは2026年から2031年にかけて13.52%のCAGRで成長すると予測されており、そのペースは患者が渡航を決定する前に専門家のレビューを求めるようになっていることを反映しています。Mayo Clinicの外来デジタル受診は2025年に17%増加して120万件に達し、主要な学術システム内でバーチャルエンゲージメントがすでに意味のある規模で機能していることを示しています。Cleveland Clinicも2025年のクリニック現状報告書において、バーチャルセカンドオピニオンのリーチをより広範なAIおよびデジタルケア戦略に結びつけており、後の治療決定のフィーダーとしてのバーチャルレビューの活用を支持しています。これは、米国医療ツーリズム市場が、物理的な接触が発生する前に評価、トリアージ、信頼構築ができるプロバイダーをますます優遇していることを意味します。

デジタル連携によるケアナビゲーションとコンシェルジュモデルの成長

デジタル連携によるナビゲーションは、患者が米国医療ツーリズム市場を移動する方法を変えています。コンシェルジュモデルは、多くの患者がかつて自分で処理していた記録転送、プロバイダーマッチング、渡航コーディネーション、ケア後のコミュニケーションを担うようになっています。その役割が重要なのは、意図と完了した治療の間の摩擦が処置前に最も高くなることが多く、特に患者が複数の目的地やプロバイダーを比較する場合に顕著だからです。ナビゲーションプラットフォームはまた、好み、コンバージョン、アウトカムに関する患者データの層を作り出し、臨床資産を所有していない場合でもレバレッジを与えます。これらのモデルが成熟するにつれて、競争は単純な紹介活動から、低い離脱率とより良い継続性を持つ完全な患者ジャーニーを管理する能力へとシフトしています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管轄区域をまたいだ処置後フォローアップの断片化 | -1.2% | 全国(米国)、特に国境を越えたケアコーディネーション規範が限られた州 | 短期(2年以内)から中期(2〜4年) |

| アウトバウンド治療に対する保険償還の制限 | -0.9% | 全国的、無保険率が高い州(テキサス州、フロリダ州)でより大きな影響 | 短期(2年以内) |

| 州レベルのライセンスと医療過誤の複雑性 | -0.6% | 全国的、テレヘルスに州内ライセンスを要求する大規模州に集中 | 中期(2〜4年) |

| アウトカムの透明性と包括的価格設定に関するプロバイダーの信頼問題 | -0.5% | グローバル(アウトバウンド目的地)、不妊治療および審美セグメントで感度が高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

管轄区域をまたいだ処置後フォローアップの断片化

処置後の継続性は、米国医療ツーリズム市場における最も明確な運営上の弱点の一つであり続けています。海外で手術を受けた患者は、元のプロバイダーが地域の医療ネットワークの法的・臨床的・行政的範囲外にある国内システムに戻ることが多いです。米国の医師は自分が行っていない処置の合併症を管理する義務はなく、多くの患者は帰国後に自分で専門家のフォローアップを手配しなければなりません。この負担は、構造化されたファシリテーターや病院連携のナビゲーションモデルを使用せずにコスト上の理由で渡航した患者に最も重くのしかかります。米国疾病予防管理センター(CDC)はすでに、アウトバウンド治療計画には帰国後のフォローアップケアを含めるべきと述べており、このリスクが実際には一貫して管理されていないにもかかわらず認識されていることを示しています[1]米国疾病予防管理センター、「医療ツーリズム」、イエローブック:国際旅行のための健康情報、cdc.gov。

アウトバウンド治療に対する保険償還の制限

保険設計は依然として、米国医療ツーリズム市場がアウトバウンド側でどこまで拡大できるかを制限しています。海外に渡航する多くの患者は自費で渡航しており、国際プロバイダーが許容できる臨床品質を提供できる場合でも、補償構造が国境を越えて移動することはほとんどありません。これにより需要に分断が生じており、高所得の患者はプレミアムな国内自費または主要な米国センターを選択しやすい一方、低所得の患者はコスト主導のアウトバウンドオプションでより多くのリスクを負います。実際の効果は、償還される需要の低下だけでなく、所得グループや処置タイプ間での不均等な品質リスクでもあります。したがって、限られた携行性は、医療費の負担圧力が国内システム外を探す患者をさらに増やし続けている間も、より広範な公式化への構造的な制動力として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:美容・歯科需要が患者数を支える

美容・審美治療は2025年に26.31%で最大のシェアを占め、米国医療ツーリズム市場における主要な治療カテゴリーとなりました。米国形成外科学会は、2024年に米国で160万件の美容外科手術と2,850万件の低侵襲治療が行われ、美容外科の件数が1%増加し、低侵襲処置が3%増加したと報告しました[2]米国形成外科学会、「2024年の経済的不確実性にもかかわらず審美的健康への関心は一貫していた」、ASPS プレスリリース、plasticsurgery.org。この持続的な需要は、価格に敏感な体型形成や乳房処置のためのアウトバウンド渡航が依然として活発である理由を説明するとともに、米国認定外科医の安全プロファイルと専門家としての評判を求める患者のインバウンド需要が依然として存在することを示しています。韓国も2025年に米国からの患者数が増加し、到着者数が70.4%増加して173,000人に達し、外国人患者の62%以上が皮膚科治療を受けており、海外でのプレミアム審美ケアが独自の米国セグメントを引き付けていることを示しています。

歯科治療は第2位のカテゴリーであり続け、米国医療ツーリズム産業において最も件数の多いアウトバウンド処置グループです。CDCは、2024年に推定55万人の米国患者が歯科治療のためにメキシコに渡航したと報告しており、これはインプラントや全顎修復が国内システムよりもはるかに安価であるためです。整形外科および肥満外科処置も重要な位置を占めており、患者は緊急ケアよりも価格を比較し、渡航を計画し、国内の遅延を回避しやすいです。不妊治療は最も成長が速いカテゴリーであり、このセグメントの米国医療ツーリズム市場規模は2031年までに12.38%のCAGRで拡大すると予測されており、高い国内コストと限られた補償に直面する患者からの強い国境を越えた需要に支えられています。がん治療は、先駆的な腫瘍学プログラム、高度な診断の深さ、複雑なケアコーディネーションが主要な米国学術センターに集中しているため、インバウンド需要の中核であり続けています。この組み合わせは、米国医療ツーリズム市場における治療需要が、方向だけに傾くのではなく、価格主導のアウトバウンド渡航と能力主導のインバウンド渡航の両方にまたがっていることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービスプロバイダー別:病院システムがリードし、デジタルプラットフォームが台頭

国内米国病院・医療システムは2025年の米国医療ツーリズム市場規模の51.24%を占め、プロバイダー全体においてトップの地位を維持しました。これらのシステムは、専門的な評判、臨床の深さ、研究能力、および小規模なプレイヤーが容易に匹敵できないブランド化された国際患者プログラムを組み合わせているため、インバウンド医療渡航の中心に位置しています。Cleveland Clinicは2025年に約180億米ドルの営業収益と約1,600万件の患者接触を報告し、Mayo Clinicは140カ国以上の患者を治療し、161,590件の外科手術を実施し、2,065件の固形臓器移植を完了しました。したがって、米国医療ツーリズム産業は、インバウンドケアの目的地としても国内自費意思決定のベンチマークとしても、大規模な病院システムに依存し続けています。

テレヘルスセカンドオピニオンプラットフォームは最も成長が速いプロバイダーグループであり、2026年から2031年にかけて13.52%のCAGRで拡大しており、デジタルレビューが患者ジャーニーの上流に移動していることを示しています。多くの場合、バーチャル専門家レビューは渡航前に行われ、特に診断確認と治療計画において渡航を代替することもあります。TranscarentやMediPocket USAなどのプラットフォームは、セカンドオピニオンを雇用主給付構造に結びつけることが増えており、商業モデルが一回限りの患者獲得から定期的な企業収益へと変化しています。国境を越えた専門病院と医療ツーリズムファシリテーターは依然として重要な役割を果たしていますが、デジタルトリアージとコンシェルジュコーディネーションが紹介チェーンの一部を吸収するにつれて、両グループとも圧力に直面しています。HCA Healthcareも2026年に55〜60億米ドルの承認済み資本パイプラインで参入し、2025年に約100の外来事業ユニットを追加しており、大規模プレイヤーがキャパシティとアクセスインフラに引き続き多額の投資を行っていることを示しています。このプロバイダー構造は、米国医療ツーリズム市場を病院主導の権威とプラットフォーム主導のアクセシビリティの間でバランスを保っています。

タイプ別:アウトバウンド量がリードし、インバウンドが最速成長

米国からのアウトバウンド医療ツーリズムは2025年に45.52%のシェアを占め、米国医療ツーリズム市場において最大のタイプセグメントとなりました。主な理由は構造的なコスト圧力であり、何百万人もの無保険・低保険の患者が、多くの選択的または専門家による処置において外国での治療を唯一の現実的な選択肢と見なしています。メキシコはこのフローにおいて支配的な目的地であり続け、2024年に米国とカナダから140万人の患者を受け入れ、医療ツーリズム収益で25億米ドル以上を生み出しました。アウトバウンドの組み合わせも歯科や肥満外科を超えて広がっており、INEGIデータに関連する報告によると、整形外科、脊椎手術、幹細胞療法、不妊治療がバハ・カリフォルニア州の入国患者プロファイルにおいてより大きな役割を担っています。

米国へのインバウンド医療ツーリズムは2031年までに11.55%のCAGRで成長すると予測されており、米国医療ツーリズム市場内で最も成長が速いタイプとなっています。この市場側面は、遺伝子療法、CAR-T細胞療法、陽子線・炭素イオン放射線腫瘍学、多臓器移植、希少疾患診断など、価格ではなく専門的なアクセスによって成長しています。Dana-Farberの新しいがん病院プロジェクトと承認された5,050万米ドルの陽子線治療センターは将来の腫瘍学インフローに向けた明確なキャパシティを追加し、Stanford Health Careは2026年4月に小児および成人がん患者向けの新しい陽子線治療施設を開設しました。米国内の国内自費医療渡航は、患者が低コスト、より優れた専門家、または短い待機時間を求めて州をまたいで移動するため、依然として意味のある安定したセグメントです。これらのタイプのダイナミクスを総合すると、米国医療ツーリズム市場がアウトバウンドのコスト裁定とインバウンドのプレミアム専門化の両方を通じて拡大していることが示されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

米国へのインバウンド医療ツーリズムは2031年までに11.55%のCAGRで成長すると予測されており、米国医療ツーリズム市場の高複雑性分野において最も強力な目的地の一つとなっています。ヒューストン、マイアミ、ボストン、ニューヨーク、およびロチェスター、ジャクソンビル、フェニックスのMayo Clinicクラスターは、専門家の深さ、国際患者サービス、認知度の高い臨床ブランドを組み合わせているため、主要な受け入れハブであり続けています。Mayo Clinicは2025年に140カ国以上の患者を治療し、161,590件の外科手術を完了し、外来デジタル受診を17%増加させて120万件に達し、インバウンドリーチと渡航前エンゲージメントの規模を示しました[3]Mayo Clinic、「Mayo Clinicの2025年の実績が患者中心のミッションを推進」、Mayo Clinic ニュースネットワーク、newsnetwork.mayoclinic.org。Cleveland Clinic アブダビも2024年に国際患者数が35%増加したと報告しており、より複雑な症例のフィーダーとしての役割がCleveland Clinicネットワーク全体のグローバル紹介ポジションを支えています。

メキシコとラテンアメリカは米国居住者にとって最も成熟したアウトバウンド回廊を形成しており、米国医療ツーリズム市場の中心であり続けています。メキシコは2024年に米国とカナダから140万人の患者を受け入れ、バハ・カリフォルニア州だけで年間推定20億米ドルの医療ツーリズム収益を生み出しており、組織化された国境を越えたケアの規模を示しています。メキシコでの処置は、整形外科、肥満外科、美容処置、歯科修復などの外科カテゴリーにおいて、同等の米国価格より36〜89%低いと報告されており、この回廊の持続力を説明しています。コロンビアもボゴタとメデジンのJCI認定病院を通じて不妊治療や専門ケアでより注目されるようになっており、バハ・カリフォルニア州は孤立したプロバイダーアウトリーチではなく、組織化されたコングレスと連携した目的地プロモーションを通じて自らを売り込み続けています。このシフトは、米国・メキシコ回廊により多くの制度的支援とより耐久性のある患者獲得モデルを与えるため重要です。

ヨーロッパとアジア太平洋は、同じ価値提案で競争するのではなく、米国医療ツーリズム市場内で異なるニーズに対応しています。スペイン、チェコ共和国、ギリシャは米国の不妊治療渡航者にとって主要なヨーロッパの目的地であり続け、韓国は審美・皮膚科処置の強力な目的地として台頭しています。タイとインドは依然として、より急性の外科処置のために米国患者を引き付けており、デジタルスクリーニングとコーディネーションの改善により距離が障壁になりにくくなっていることを示しています。この地理的パターンは、メキシコが依然として支配的なアウトバウンドルートであるとしても、米国医療ツーリズム市場がもはや一つの目的地回廊だけを中心に展開していないことを確認しています。

競争環境

米国医療ツーリズム市場は、集中したインバウンドセグメントと断片化したアウトバウンドセグメントに構造的に分かれたままです。インバウンド側では、Mayo Clinic、Cleveland Clinic、Johns Hopkins Medicine International、Dana-Farber、MD Andersonが主に臨床的評判、専門的な深さ、国際患者プログラムの信頼性で競争しています。Mayo Clinicの「Bold. Forward. Unbound.」戦略には、高度なデジタルツール、新施設、フロリダ州で開発中の南北アメリカ初の炭素イオン療法プログラムが含まれており、現在の患者数を単に守るのではなく、グローバルな引力を深めるための長期的な取り組みを示しています。Cleveland Clinicも同様の論理に従い、規律ある世界展開を通じて、アブダビでロボット処置を拡大し、ロンドンのがんセンターが2027年末までに患者ケアに向けて進んでいます。

アウトバウンドの競争はより断片化しており、単一のファシリテーターが米国医療ツーリズム市場全体の大きな部分を支配しているようには見えません。ファシリテーター、コンシェルジュ代理店、目的地国の病院ネットワークは、ブランド支配ではなく、包括的価格設定、コーディネーション品質、認定、患者の信頼で競争しています。この市場の部分は、多くの雇用主提供プランが外国での治療を除外しているにもかかわらず、増加する自己保険雇用主グループが選択された処置のコスト管理のために構造化された医療渡航を評価しているため、公式化の余地がまだあります。Better by MTAの2026年1月のプラチナネットワーク拡大は、ファシリテーターエコシステムが個人の自費取引を超えて、厳選された品質と支払いサポートを備えた企業対応モデルへと移行しようとしていることを示しました。JCI認定は、特に低コストの外国オプションを比較する際に認識可能な保証マーカーを求める米国患者にとって、この分野で最も目に見える品質シグナルの一つであり続けています。

デジタル患者獲得は現在、米国医療ツーリズム市場における最も明確な競争の戦場の一つです。テレヘルスセカンドオピニオン、遠隔トリアージ、渡航前症例レビューは競争を上流にシフトさせており、強力な臨床コンテンツ、専門家へのアクセス、確立された信頼を持つ機関に利益をもたらします。Mayo Clinicのデジタル受診の増加とCleveland Clinicのデジタル戦略はどちらも、主要なプロバイダーがこの層を仲介業者だけに任せていないことを示しています。その結果、インバウンドのリーダーシップがエリートシステムの間で比較的集中したままである一方、アウトバウンドのファシリテーションは依然として分散しており、プラットフォーム主導の破壊に開かれた競争分野となっています。

米国医療ツーリズム産業リーダー

Cleveland Clinic

Mayo Clinic

Johns Hopkins Medicine International

HCA Healthcare

Mass General Brigham

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:マサチューセッツ州公衆衛生審議会がDana-Farber Cancer Instituteのボストンキャンパスに5,050万米ドルの陽子線治療センターを建設する申請を承認し、建設は2026年春に開始され、施設は2027年末に患者への開放が予定されており、米国医療ツーリズム市場のインバウンド腫瘍学キャパシティを拡大します。

- 2026年4月:Stanford Health CareとAlameda Health Systemが、セント・ローズ病院においてカリフォルニア州イーストベイでの専門ケアアクセスを拡大するための戦略的協力を発表し、Stanford管理下での医療・外科ベッドキャパシティのリースと開発を含み、国内外の患者に対するStanfordの患者紹介ネットワークを拡大する動きです。

米国医療ツーリズム市場レポートの範囲

レポートの範囲として、医療ツーリズムとは、医療治療、医療サービス、または処置を受けるために国際的な国境を越えて渡航する慣行を指します。患者はしばしば、手頃な価格で高品質のケアや、母国では利用できないか、より高価な専門的治療にアクセスするために医療ツーリズムを求めます。

米国医療ツーリズム市場のセグメンテーションは、治療タイプ、サービスプロバイダー、タイプによって分類されています。治療タイプ別では、歯科ケア、美容・審美処置、不妊治療サービス、整形外科ケア、心臓血管サービス、眼科ケア、肥満外科サービス、神経科ケア、がんケア、その他の医療サービスが含まれます。サービスプロバイダー別では、米国の病院・医療システム、海外の専門病院、医療ツーリズム代理店・コンシェルジュサービス、テレヘルスセカンドオピニオンサービスが含まれます。タイプ別では、米国へのインバウンド医療ツーリズム、米国からのアウトバウンド医療ツーリズム、米国内の国内自費医療渡航にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 歯科治療 |

| 美容・審美治療 |

| 不妊治療 |

| 整形外科治療 |

| 心臓血管治療 |

| 眼科治療 |

| 肥満外科治療 |

| 神経科治療 |

| がん治療 |

| その他の治療 |

| 国内米国病院・医療システム |

| 国境を越えた専門病院 |

| 医療ツーリズムファシリテーター・コンシェルジュ代理店 |

| テレヘルスセカンドオピニオンプラットフォーム |

| 米国へのインバウンド医療ツーリズム |

| 米国からのアウトバウンド医療ツーリズム |

| 米国内の国内自費医療渡航 |

| 治療タイプ別 | 歯科治療 |

| 美容・審美治療 | |

| 不妊治療 | |

| 整形外科治療 | |

| 心臓血管治療 | |

| 眼科治療 | |

| 肥満外科治療 | |

| 神経科治療 | |

| がん治療 | |

| その他の治療 | |

| サービスプロバイダー別 | 国内米国病院・医療システム |

| 国境を越えた専門病院 | |

| 医療ツーリズムファシリテーター・コンシェルジュ代理店 | |

| テレヘルスセカンドオピニオンプラットフォーム | |

| タイプ別 | 米国へのインバウンド医療ツーリズム |

| 米国からのアウトバウンド医療ツーリズム | |

| 米国内の国内自費医療渡航 |

レポートで回答される主要な質問

米国医療ツーリズム市場の2026年のポジションは?

米国医療ツーリズム市場は2026年に129億9,900万米ドルに達し、10.85%のCAGRで2031年までに217億3,000万米ドルに達すると予測されています。

米国の患者が治療のために海外に渡航する理由は何ですか?

最も強い理由は、保険料の上昇、免責額の増加、および選択的処置(特に歯科、審美、肥満外科、不妊治療)における大きな価格差です。

この分野でどの治療カテゴリーが需要をリードしていますか?

美容・審美治療が2025年に26.31%のシェアでリードし、不妊治療は2031年までに12.38%のCAGRで最も成長が速いカテゴリーです。

現在最も強いポジションを持つプロバイダーグループはどれですか?

国内米国病院・医療システムが2025年に51.24%のシェアでリードしており、国際患者プログラム、専門的な深さ、大規模な臨床インフラを組み合わせているためです。

米国へのインバウンドケアのより速い成長を促進しているものは何ですか?

成長は、主要な米国機関が追加している複雑な腫瘍学、移植、遺伝子療法、陽子線治療キャパシティを含む高度な専門的アクセスによって支えられています。

テレヘルスとデジタルナビゲーションはどのように患者行動を変えていますか?

バーチャルセカンドオピニオンとデジタルナビゲーションは、患者の意思決定をケアジャーニーの早い段階に移動させており、プロバイダーが渡航前に症例をスクリーニングし、信頼を構築し、需要を転換するのに役立っています。

最終更新日: