拡張型検知・対応市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

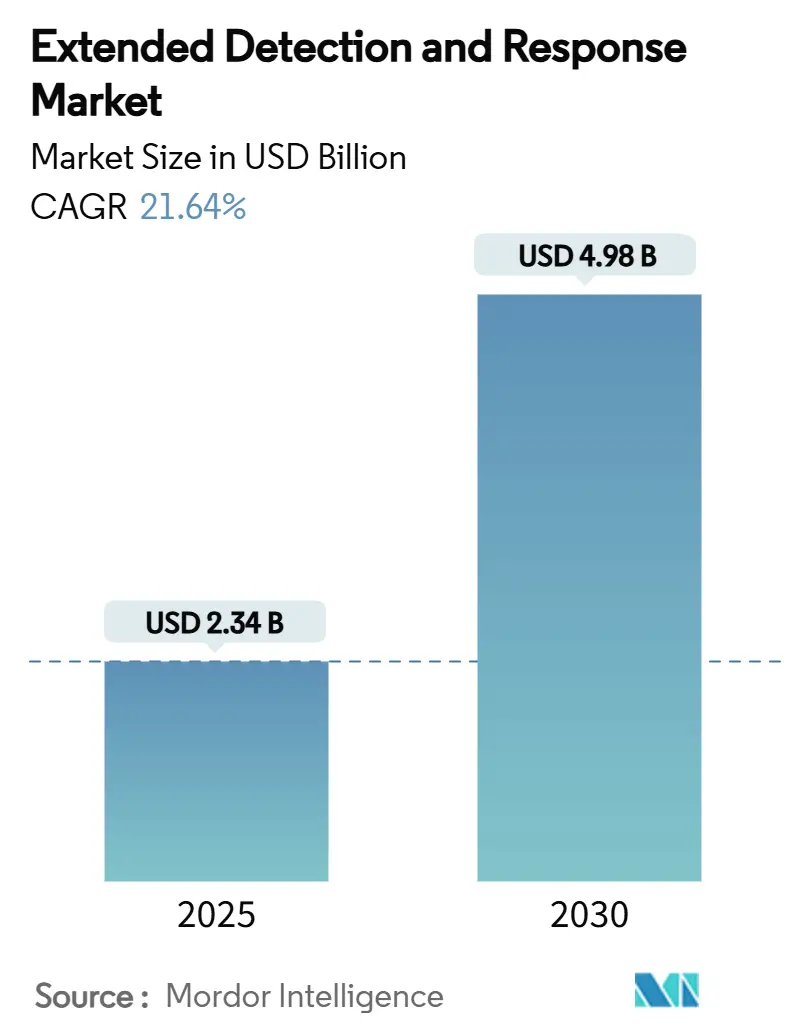

| 市場規模 (2025) | 2.34 十億米ドル |

| 市場規模 (2030) | 4.98 十億米ドル |

| 成長率 (2025 - 2030) | 21.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる拡張型検知・対応市場分析

拡張型検知・対応市場規模は2025年に23億4,000万米ドルと評価され、予測期間中に年平均成長率21.64%で拡大し、2030年までに49億8,000万米ドルに達する見込みです。この急速な成長軌道は、エンドポイント、ネットワーク、クラウドワークロード、アイデンティティにわたる脅威検知を、マルチベクター攻撃に対応できる単一の分析レイヤーに統合するよう企業に対する圧力が高まっていることを反映しています。AI駆動型分析、より厳格な情報漏洩開示規制、高騰するサイバー保険料がプラットフォームの普及を加速させており、従来のセキュリティオペレーションセンターとネットワークオペレーションセンターのサイロ崩壊が運用モデルを再構築しています。クラウドファーストの展開が依然として主流ですが、組織がデータ主権の要件とグローバルなテレメトリ相関の必要性を両立させようとする中、ハイブリッドモデルが勢いを増しています。主要ベンダーがツールの乱立を抑制しエンドツーエンドの対応オーケストレーションを実現するために買収とプラットフォーム統合戦略を推進する中、競争の激化が続いています。

主要レポートのポイント

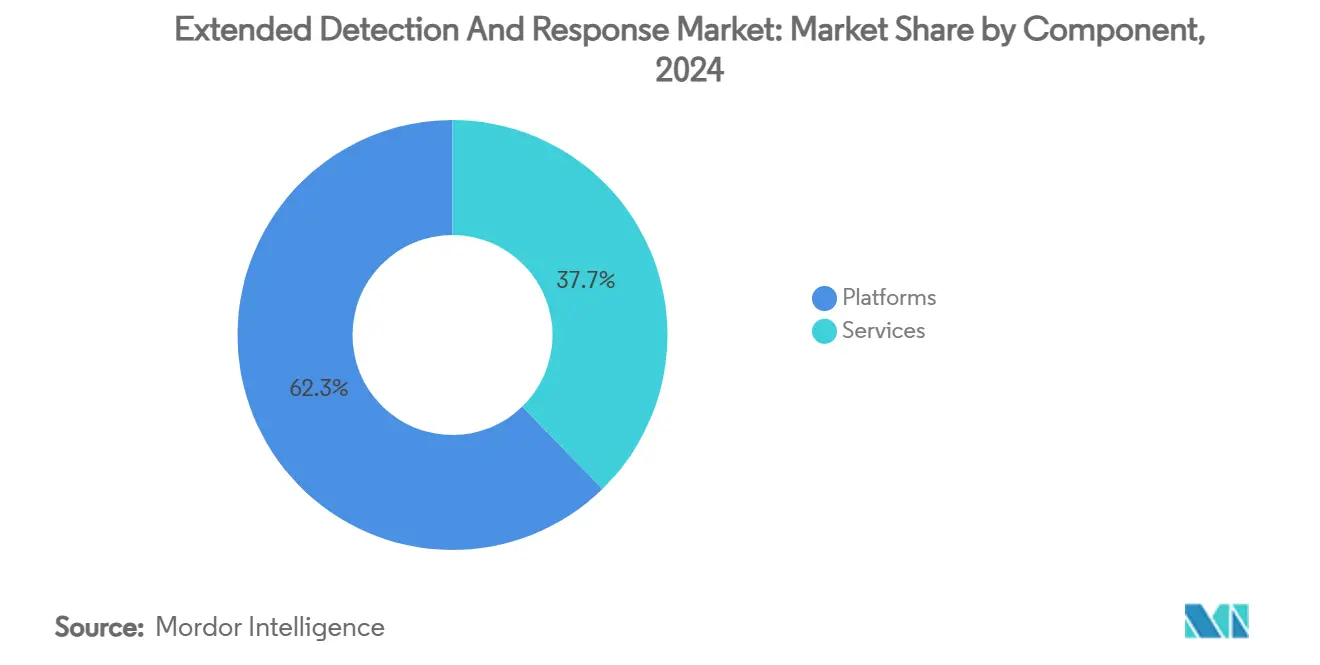

- コンポーネント別では、プラットフォームが2024年の拡張型検知・対応市場において62.3%の収益シェアを占め、一方でサービスは2030年に向けて年平均成長率25.25%で成長すると予測されており、マネージドサービスへの需要の高まりを示しています。

- 展開モード別では、クラウドベースのソリューションが2024年に71.4%のシェアを占め、ハイブリッド展開は企業がデータ所在地義務と可視性のバランスを取る中、2030年まで年平均成長率26.1%で最も急速に成長しています。

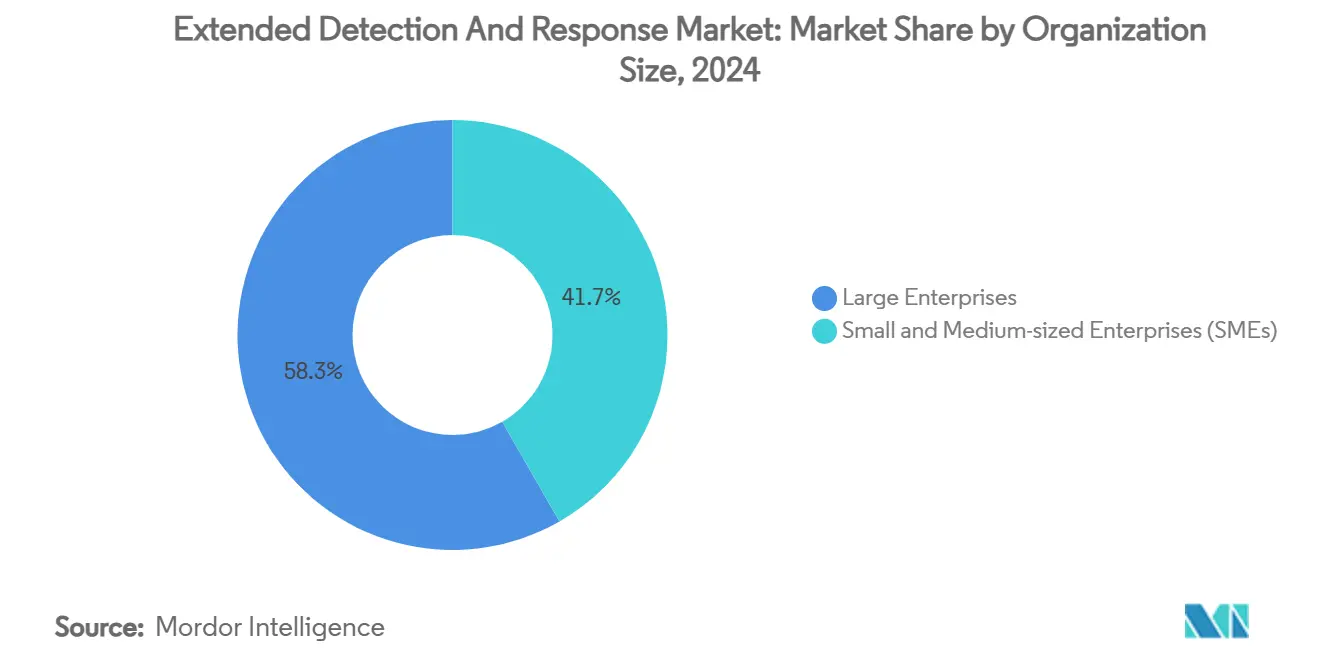

- 組織規模別では、大企業が2024年に58.3%の採用率を占め、中小企業はクラウドネイティブの使いやすさを背景に年平均成長率27.1%で成長する見込みです。

- エンドユーザー産業別では、BFSIが2024年の拡張型検知・対応市場規模において24.1%のシェアでトップとなり、ヘルスケア・ライフサイエンスは2030年に向けて年平均成長率23.1%が見込まれています。

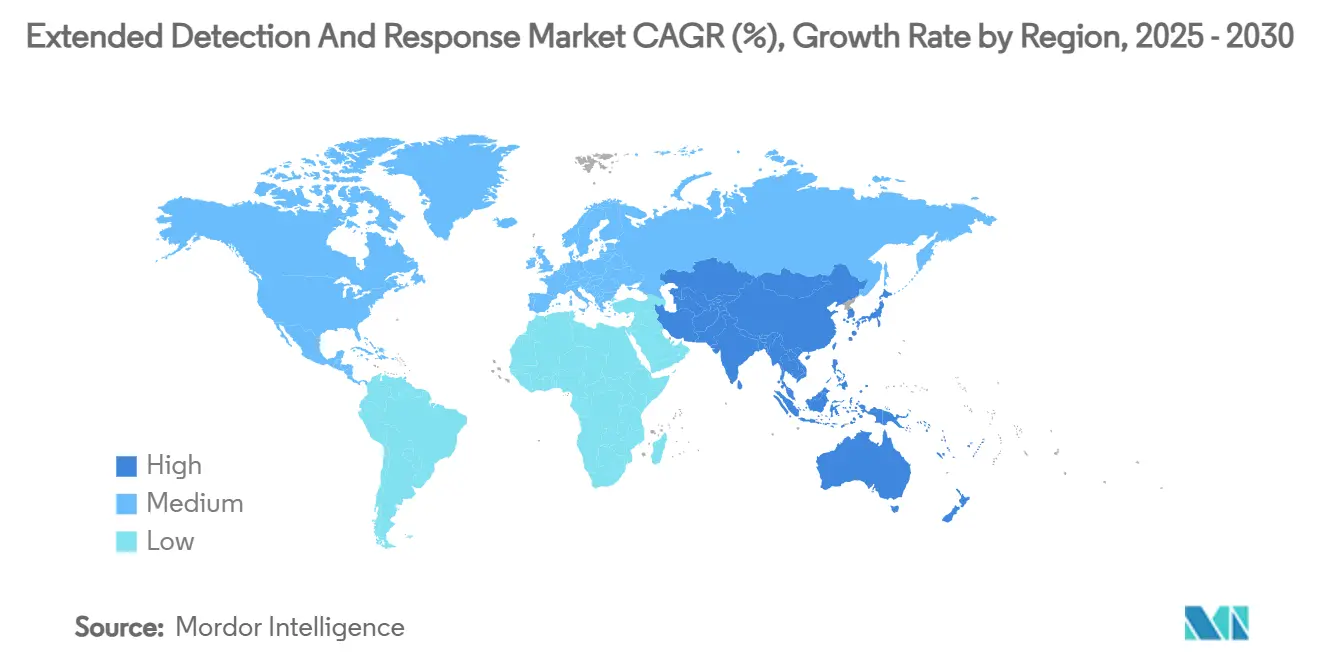

- 地域別では、北米が2024年に42.2%のシェアで首位を占め、アジア太平洋は同期間に年平均成長率19.1%で加速すると予測されています。

グローバル拡張型検知・対応市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI駆動型脅威分析の需要 | +4.2% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 複雑なマルチベクターサイバー攻撃の急増 | +3.8% | グローバル、BFSI・重要インフラで最も高い | 短期(2年以内) |

| SOCとNOC業務の統合 | +2.9% | 北米とEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報漏洩開示に関する規制上の義務 | +3.1% | 北米とEU、アジア太平洋への波及 | 短期(2年以内) |

| ハイブリッド環境全体にわたる統合テレメトリの必要性 | +2.7% | グローバル、マルチクラウド企業 | 中期(2〜4年) |

| サイバー保険料の最適化 | +1.8% | 北米とEU、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI駆動型脅威分析の需要

組織は拡張型検知・対応プラットフォームを採用し、機械学習によって毎日数十億件のシグナルを優先度付けされたインシデントに変換することで、アナリストの過負荷を解消しています。Microsoftのセキュリティオペレーション環境は毎日78兆件のシグナルを処理し、生成AIを使用してノイズをフィルタリングし、高精度の脅威を浮き彫りにしています。[1]Microsoft、「統合セキュリティオペレーションプラットフォームにおけるサイバーセキュリティインシデントの相関」、techcommunity.microsoft.com 同ベンダーのフィッシングトリアージエージェントは、滞留時間を数時間から数分に短縮する自律的な調査への移行を示しています。銀行の経営幹部は不正検知を生成AIの最重要ユースケースとして位置付けており、金融サービスにおける拡張型検知・対応市場の強い普及を促進しています。自己学習型対応プレイブックを可能にするエージェンティックAIは、ベンダーがAI対応の敵対者をリアルタイムで無力化しようと急ぐ中、現在主要なR&Dの焦点となっています。この勢いは、進化する攻撃者の手口に対応できるのはAIネイティブのテレメトリ相関のみであるという業界のコンセンサスを裏付けています。

複雑なマルチベクターサイバー攻撃の急増

攻撃者はエンドポイント、電子メール、クラウドワークロード、運用技術をますます連鎖させ、ポイントソリューションをすり抜けるよう設計された同期型キャンペーンを展開しています。ENISAは2024年にランサムウェアとDDoSを最も報告されたインシデントタイプとして記録し、複数のベクターを同時に調整するサービスとしてのサイバー犯罪ツールキットの急増を指摘しました。製造業はIT-OT統合ポイントを悪用した脅威アクターによる混乱の拡大により、サイバー犯罪による損失が33%増加しました。インド準備銀行の監視では2023年中に4億件のマルウェアインスタンスが検出され、金融システムに対するマルチベクターターゲティングの規模が浮き彫りになりました。Recorded FutureはAI生成フィッシングの量が1,265%急増していることを発見し、説得力のある多段階攻撃を仕掛けるための生成コンテンツを攻撃者が活用していることを示しています。これらのトレンドは相関の深さと速度に対するハードルを引き上げ、拡張型検知・対応市場の採用を、異なるセキュリティイベントを単一のインシデントナラティブに解決できるプラットフォームへと向かわせています。

SOCとNOC業務の統合

セキュリティオペレーションセンターとネットワークオペレーションセンターの間の従来のファイアウォールは、組織がパフォーマンスの異常がセキュリティ上の脅威を示す可能性があると認識するにつれて解消されつつあります。Black Hat 2024でのCiscoのデモンストレーションでは、NOCワークフローにXDRテレメトリを組み込むことで、孤立したSOCツールでは見えなかったマルウェア活動が明らかになることが示されました。早期採用者はセキュリティネットワークオペレーションセンターを構築し、予算を統合し、平均検知時間を短縮し、インシデント対応をビジネスサービスの可用性と整合させています。エネルギー公益事業者などの産業オペレーターは統合を運用技術ネットワークにまで拡張し、プラントフロア資産全体でゼロトラストポリシーの適用を可能にしています。その結果生まれた統合テレメトリファブリックは、拡張型検知・対応市場の展開における中核的なアーキテクチャ原則として台頭しています。

情報漏洩開示に関する規制上の義務

より迅速な情報漏洩通知法により、取締役会は重大なインシデントを数日以内に検知、範囲特定、開示できることを確認することを余儀なくされています。米国証券取引委員会は現在、上場企業に対してインシデント発生から4営業日以内に8-Kを提出することを義務付けており、このタイムラインは手動調査では対応できません。欧州のNIS2指令および金融、ヘルスケア、エネルギー分野の業種別規則も同様に、ほぼリアルタイムの状況認識を要求しています。重要インフラオペレーターはまた、重要インフラに対するサイバーインシデント報告法にも準拠する必要があり、自動化された脅威相関エンジンの展開への圧力が高まっています。これらの義務は、規制当局が期待する監査対応可能なフォレンジックを提供できるのは統合プラットフォームのみであるため、拡張型検知・対応市場のアドレス可能な範囲を拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| XDRスキルを持つサイバーセキュリティ人材の不足 | -2.8% | グローバル、北米と欧州で深刻 | 中期(2〜4年) |

| データ主権と所在地に関する懸念 | -1.9% | 厳格なローカライゼーションを持つEUとアジア太平洋 | 長期(4年以上) |

| ツールの乱立と統合の複雑さ | -1.6% | グローバル、大企業 | 短期(2年以内) |

| 検知回避のための生成AIの敵対的利用 | -1.3% | グローバル、先進経済国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

XDRスキルを持つサイバーセキュリティ人材の不足

世界的に480万人のサイバーセキュリティ専門家が不足しており、多くの組織が拡張型検知・対応プログラムを適切に運営できない状況にあります。[2]ISC2、「サイバーセキュリティ人材の現状2024」、isc2.org ISC2のデータによると、スキルギャップは2024年中に19%拡大した一方、人材の成長はほぼ横ばいでした。XDRの専門知識はさらに希少であり、アナリストは従来のセキュリティカリキュラムではほとんど教えられない脅威ハンティング、相関ロジック、対応自動化のスキルを組み合わせる必要があります。ボストン コンサルティング グループは、公募されたサイバー職の72%しか充足されておらず、企業はマネージドXDRプロバイダーへのアウトソーシングやAIアシスタントへの依存を余儀なくされていると指摘しています。Ciscoの調査では、XDRコンソール内のAIチャットインターフェースがトリアージ時間とアナリストの燃え尽き症候群を軽減することが示されていますが、高重大度インシデントには依然として人間の監視が必要です。この人材のボトルネックは採用を遅らせ、拡張型検知・対応市場の成長見通しを制約しています。

データ主権と所在地に関する懸念

規制当局はデジタル主権を主張し、機密テレメトリを国境内に留めることを要求しています。欧州連合の姿勢は、企業がローカルストレージを維持しながら侵害の痕跡を選択的に共有するハイブリッド拡張型検知・対応展開へと向かわせています。Thalesは、暗号化キーの所有権と場所が取締役会レベルの優先事項となり、プラットフォームベンダーに対して独自キー持ち込みモデルと詳細な保持ポリシーのサポートを強いていると報告しています。セキュリティチームは、データ移動の制限がグローバルなコンテキストに依存する相関エンジンを盲目にし、検知の有効性を低下させる可能性を懸念しています。Wallarmは、GDPRコンプライアンスと国境を越えたログ分析を要求する高度な脅威ハンティングの間の緊張を強調しています。これらの制約はフェデレーテッド分析のイノベーションを促進しますが、特に高度に規制されたセクターにおける近期の拡張型検知・対応市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームが基盤として維持され、サービスが加速

プラットフォームは2024年収益の62.3%を占め、組織がサイロ化されたツールセットを置き換えるために統合テレメトリ相関を優先しました。拡張型検知・対応市場シェアの優位性は、Microsoft、Palo Alto Networks、CrowdStrikeがエンドポイント、ネットワーク、クラウド分析を単一のコンソールにバンドルし、ストレージニーズを7.4倍削減しながら99%の相関精度を達成していることに起因しています。同時に、サービスは深刻な人材ギャップに対処するマネージドXDRサービスに牽引され、2030年まで年平均成長率25.1%が見込まれています。プロフェッショナルサービスチームは、レガシーSIEM展開からのデータ移行をサポートし、カスタム検知ロジックを開発し、24時間365日の対応オーケストレーションを提供しますが、これらの機能はほとんどの企業が内部でスタッフを確保できないものです。ベンダーのロードマップがすぐに使える自動化を重視するにつれ、サービスパートナーは基本的なプラットフォーム運用ではなく、継続的なチューニングと専門的な脅威ハンティングへとシフトするでしょう。

サービスの急増は、成果ベースの契約への高まる選好と一致しており、セキュリティリーダーがテクノロジースタックではなくインシデント封じ込め指標でプロバイダーをベンチマークできるようにしています。Palo Alto Networksとのマネージドシャムの提供においてRed Canaryが協力していることは、中堅市場の予算に合わせたサービス主導の価値創造を例示しています。プラットフォームサプライヤーはローコードのプレイブックビルダーとAIコパイロットを組み込むことで対応し、社内チームの参入障壁を下げ、拡張型検知・対応市場をさらに拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:ハイブリッドモデルが戦略的重要性を獲得

クラウドベースのソリューションは、弾力的なスケーリング、集中型アップデート、迅速な価値実現時間により、2024年支出の71.4%を占めました。しかし、ハイブリッド構成は企業が所在地規則と機密データ管理に直面する中、年率26.1%で成長すると予測されています。Microsoftのマルチテナント管理アップデートは、クラウドネイティブコンソールがポリシーの要求に応じてローカルログ保持を可能にしながらインシデント監視をフェデレートできることを示しています。オンプレミスは、エアギャップネットワークを維持するか決定論的レイテンシを必要とする重要インフラオペレーターにとって引き続き不可欠です。

ハイブリッドアーキテクチャは通常、テレメトリストレージを分割し、高感度ログをオンプレミスに保持しながらメタデータをクラウド分析エンジンに転送します。この設計により、組織はグローバルな脅威インテリジェンスエンリッチメントを犠牲にすることなくコンプライアンスを満たすことができ、拡張型検知・対応市場の進化を柔軟なデータファブリック機能へと向かわせています。ソブリンクラウドゾーンと顧客管理暗号化キーを実証できるベンダーは、規制対象の購買者の間で競争上の優位性を持つでしょう。

組織規模別:民主化が中小企業の採用を促進

大企業は2024年採用の58.3%を占め、複数のクラウド、データセンター、OT環境を統合するために拡張型検知・対応市場規模の優位性を活用しました。しかし、中小企業はクラウドネイティブのライセンスティアが重いインフラの前提条件を取り除き、ベストプラクティスの検知をバンドルするため、現在年平均成長率27.1%を記録しています。Stellar CyberとJudy Securityのパートナーシップは、マネージドサービスプロバイダー向けにエンタープライズグレードのオープンXDRをパッケージ化し、中小企業の予算に合わせた固定料金のSOC機能を提供しています。

中小企業は、洗練された脅威アクターが規模に関係なくサプライチェーンパートナーを標的にすることをますます認識しています。自動化されたプレイブック、厳選された検知、組み込みAIアシスタントを備えたクラウドサブスクリプションは、少人数チームにとって持続可能なレベルまでアナリストの作業時間を削減します。ベンダーがマルチテナントダッシュボードと使用量ベースの価格設定を洗練させるにつれ、拡張型検知・対応産業はCRMやコラボレーションツールで観察されたSaaS採用曲線を反映するよう設定されています。

エンドユーザー産業別:ヘルスケアが急増、BFSIがリードを維持

BFSIは2024年に24.1%の収益シェアを占め、銀行が不正分析、規制コンプライアンス、サイバー保険資格を追求しています。このセクターは拡張型検知・対応市場の機能を活用して、取引監視と行動分析を照合し、口座、デバイス、ネットワーク層にわたる早期の支払い不正検知を実現しています。一方、ヘルスケア・ライフサイエンスは電子医療記録のデジタル化とランサムウェアの標的化に牽引され、2030年まで年平均成長率23.1%を記録しています。デロイトは、インドの病院がITバジェットの最大10%をサイバーセキュリティに割り当てており、2027年までに15%に達するとの予測があると指摘しています。

製造業の採用はIT-OT統合がレガシー産業制御システムを露出させるにつれて加速しています。エネルギー公益事業者はグリッド資産全体でゼロトラストセグメンテーションを優先し、XDRに依存して運用技術ログと企業ITイベントを融合させています。小売・eコマースプラットフォームはXDRを採用してピークシーズンの取引を保護し、ロイヤルティデータを守っています。このセクターの多様性はアドレス可能な需要を広げ、長期的な拡張型検知・対応市場の回復力を支えています。

地域分析

北米は2024年に42.2%のシェアを維持し、厳格な開示義務と早期のベンダー存在感によるものです。SECの4日間報告規則は、XDRコンソールに組み込まれたインシデント重要性評価エンジンへの迅速な投資を促進しています。Capital Oneなどの金融機関はAIネイティブの脅威分析を適用して滞留時間を短縮し、地域のリーダーシップを強化しています。[3]Everest Group、「2025年のBFSセクター」、everestgrp.com 人材不足は依然として深刻ですが、マネージドXDRの採用が人員不足を補い、拡張型検知・対応市場の勢いを維持しています。

アジア太平洋は、クラウド採用の加速、サイバー保険条項、デジタルインフラ支出に牽引され、2030年まで年平均成長率19.1%で成長すると予測されています。NTT DATAは地域の銀行の58%が生成AIセキュリティのユースケースを探求していると報告しており、XDR展開を触媒しています。インドの病院は世界で最も高いサイバー攻撃量に直面しており、セキュリティ予算の急速な拡大を促しています。製造業の輸出業者はハイブリッドXDRを採用して世界中に分散した工場を保護しながら、ローカルのデータ主権法を遵守しています。政府が資金提供する重要インフラプログラムが拡張型検知・対応市場の基盤をさらに拡大しています。

欧州はNIS2指令とGDPRの下で着実に成長しています。データ所在地の要件がハイブリッドアーキテクチャと国内クラウドゾーンを育成しています。顧客管理暗号化キーを提供するベンダーがシェアを獲得し、マネージドサービスプロバイダーが小規模市場のスキル不足を補っています。南米と中東・アフリカは絶対数では遅れていますが、初期資本支出を回避するサブスクリプションベースのマネージドXDRを通じて採用が増加しています。地域間の脅威インテリジェンス共有は依然として制約となっていますが、統合検知の魅力が拡張型検知・対応市場全体の需要を押し上げ続けています。

競合環境

市場はリーダーが買収を通じてポートフォリオを拡大するにつれて、適度に分散しながらも統合が進んでいます。Microsoft、Palo Alto Networks、CrowdStrikeは、統合データファブリック上でエンドポイント、ネットワーク、アイデンティティ、クラウドテレメトリを統合することで規模の経済を強化しています。Sophosは2025年2月に8億5,900万米ドルのSecureworks買収を完了し、中堅市場向けサービスを強化しました。[4]CRN、「SophosがSecureworksの8億5,900万米ドルの買収を完了」、crn.com Ciscoの280億米ドルのSplunk買収は、エンドツーエンドの可視性のためにSIEMとXDRスタックを統合するより広範なトレンドを示しています。

戦略的アライアンスがチャネルリーチを深めています:CrowdStrikeはGoogle Cloud、Dell、HCLTechと協力してマネージド検知・対応バンドルを提供しています。ベンダーはトリアージタスクの80〜90%を自動化するAIネイティブエンジンを強調し、人間のアナリストを戦略的なハンティングに位置付けています。破壊的企業は垂直統合された既存企業に対して差別化するためにオープンアーキテクチャモデルを推進しています。運用技術と中堅市場の簡素化に焦点を当てた業種別バリアントが、ホワイトスペースの成長ベクターを生み出しています。

プラットフォームベンダーはデータ取り込みコスト、プレイブックカタログの幅、サービスプロバイダー環境に適したマルチテナントのロールベースアクセスで競争しています。ツール統合イニシアチブがライセンスオーバーヘッドの削減を目指す中、パートナーエコシステムとマーケットプレイス統合が購買者の意思決定にますます影響を与えています。拡張型検知・対応市場の軌道は、統合と多様なテレメトリを取り込み進化するコンプライアンス体制に適応するために必要な柔軟性のバランスにかかっています。

拡張型検知・対応産業のリーダー

Palo Alto Networks Inc.

Microsoft Corporation

CrowdStrike Holdings Inc.

Cisco Systems Inc.

Trend Micro Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Sophosは8億5,900万米ドルのSecureworks買収を完了し、Taegis XDRプラットフォームを統合して中堅市場のカバレッジを拡大し、脆弱性とアイデンティティ脅威検知を既存のコントロールと組み合わせました。

- 2025年2月:Kasperskyは「Kaspersky Next」を発売しました。これはランサムウェアとデータ漏洩の圧力に対抗するため、クラウドおよびオンプレミス展開向けにエンドポイント保護、EDR、XDR機能を組み合わせた3層スイートです。

- 2025年1月:DarktraceとXage Securityがパートナーシップを締結し、AI駆動型異常検知とゼロトラストアクセスを統合し、OTおよびIT環境全体の重要インフラ防衛を強化しました。

- 2024年11月:N-ableがAdluminを2億5,000万米ドルで買収し、クラウドネイティブXDRとマネージド検知を追加してITプロバイダー向けのセキュリティサービスを統合しました。

グローバル拡張型検知・対応市場レポートの範囲

| プラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア・ライフサイエンス |

| ITおよびテレコム |

| 政府・防衛 |

| 小売・eコマース |

| 製造業 |

| エネルギー・公益事業 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケア・ライフサイエンス | |||

| ITおよびテレコム | |||

| 政府・防衛 | |||

| 小売・eコマース | |||

| 製造業 | |||

| エネルギー・公益事業 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

拡張型検知・対応市場の現在の価値はいくらですか?

拡張型検知・対応市場規模は2025年に23億4,000万米ドルであり、2030年までに49億8,000万米ドルに達すると予測されています。

2025年から2030年の拡張型検知・対応市場の予測CAGRはいくらですか?

市場は予測期間中に年平均成長率21.64%で成長すると予測されています。

拡張型検知・対応市場で最も急速に成長している展開モデルはどれですか?

ハイブリッド展開は、組織がクラウドの効率性とデータ主権の要件のバランスを取る中、年平均成長率26.1%で拡大しています。

拡張型検知・対応市場をリードする産業セグメントはどれですか?

BFSIは現在、不正検知の優先事項と規制コンプライアンスのニーズに牽引され、24.1%で最大のシェアを保有しています。

中小企業がますます拡張型検知・対応ソリューションを採用している理由は何ですか?

クラウドネイティブプラットフォームとサービスとしてのXDRモデルがコストとスキルの障壁を下げ、中小企業がエンタープライズグレードの脅威検知・対応にアクセスできるようにしています。

拡張型検知・対応市場で最も急速な成長が見込まれる地域はどこですか?

アジア太平洋はデジタルトランスフォーメーション支出と新興の規制義務に牽引され、2030年まで年平均成長率19.1%で成長すると予測されています。

最終更新日: