米国SMSマーケティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 9.99 十億米ドル |

| 市場規模 (2030) | 28.19 十億米ドル |

| 成長率 (2025 - 2030) | 23.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国SMSマーケティング市場分析

米国SMSマーケティング市場規模は2025年に99億9,000万米ドルと推定され、2030年までに281億9,000万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率23.05%で成長します。スマートフォンの普及拡大、定額テキストプランの浸透、および全国的な10DLC登録への移行により、テキストメッセージングは低コストの通知ツールから戦略的なエンゲージメントチャネルへと進化しました。マーケターはメールの飽和状態やサードパーティクッキーの廃止に対応するため、SMSをオムニチャネルスタックに組み込む動きを強めており、AIパーソナライゼーションツールがクリックスルー率と広告費用対効果を向上させています。クラウドプラットフォームは、増大するキャンペーン量に対応したスケーリングとTCPAコンプライアンスの効率化を実現するため、配信において主流となっています。グローバルなCPaaS(Communications Platform as a Service)ベンダーがEコマース専門企業や業種特化型の競合に対してシェアを守る中、競争の激しさは中程度にとどまっています。しかし、キャリアのパススルー手数料の上昇とメッセージ疲労は、米国SMSマーケティング市場にとって短期的な逆風となっています。

主要レポートのポイント

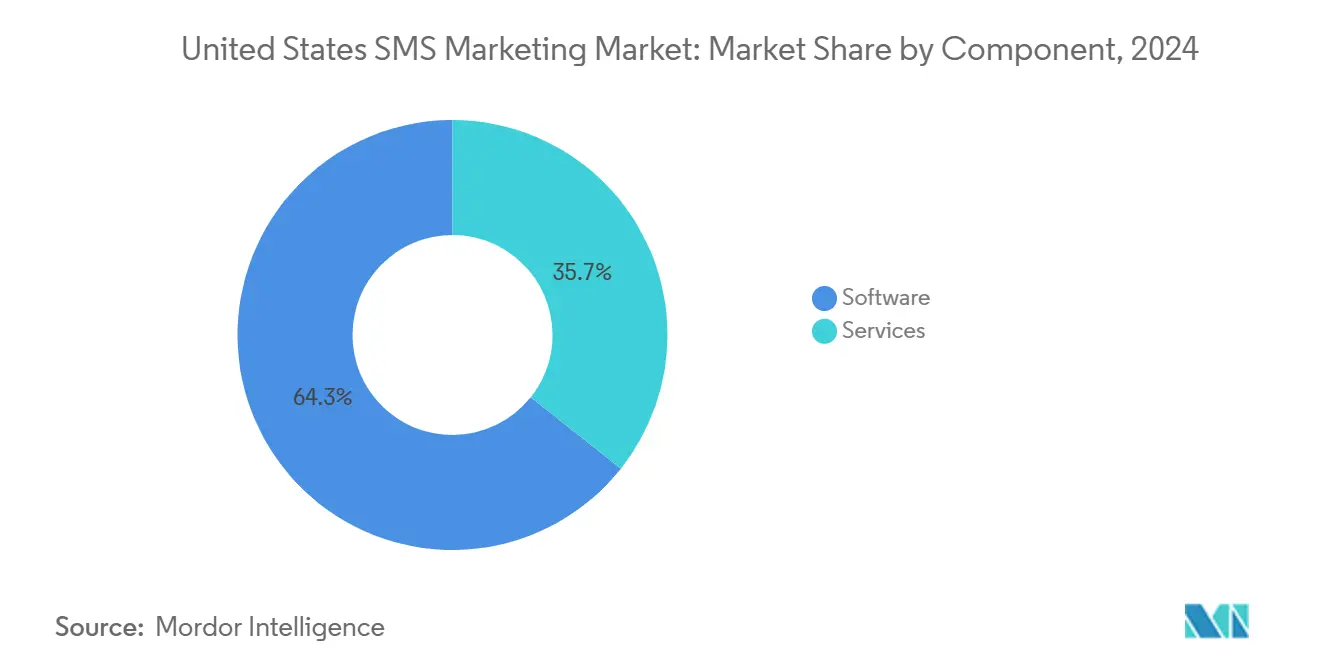

- コンポーネント別では、ソフトウェアが2024年の米国SMSマーケティング市場において64.32%のシェアを占めてトップとなりました。サービスは2030年にかけて年平均成長率24.87%で拡大する見込みです。

- 企業規模別では、大企業が2024年の米国SMSマーケティング市場規模の57.89%を占めました。中小企業は2030年にかけて年平均成長率24.94%で成長する見通しです。

- 展開モード別では、クラウドベースのソリューションが2024年の米国SMSマーケティング市場規模の74.53%を占めました。クラウド導入は2030年にかけて年平均成長率24.71%を維持する見込みです。

- 業種別では、小売・Eコマースが2024年に23.87%の収益シェアを獲得しました。ヘルスケアは2030年にかけて年平均成長率23.24%で拡大すると予測されています。

米国SMSマーケティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよび定額テキストの堅調な普及 | +4.2% | 全国的、特に南部および西部で顕著 | 中期(2〜4年) |

| オムニチャネルエンゲージメントスタックの統合 | +5.8% | 全地域の主要都市圏 | 長期(4年以上) |

| 10DLC A2Pコンプライアンスの義務化 | +3.7% | 全国的、特に北東部および西部で厳格 | 短期(2年以内) |

| AI主導のパーソナライゼーション | +6.1% | 西部および北東部での早期導入 | 中期(2〜4年) |

| ファーストパーティデータの緊急性 | +2.9% | デジタルファースト州 | 短期(2年以内) |

| RCSフォールバックの有効化 | +1.8% | 全国のキャリアカバレッジに依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよび定額テキストの堅調な普及

ほぼ全国民がスマートフォンを所有し、定額テキストプランと組み合わせることで、メッセージごとのコスト障壁が取り除かれ、SMSはスケーラブルなエンゲージメントチャネルとなっています。キャリアはすでに1日あたり6億1,300万件以上のRCSメッセージを処理しており、拡大するキャンペーン量を支えるのに十分なネットワーク余力があることを示しています。[1]Infobip、「グローバルモバイルメッセージングレポート2024」、INFOBIP.COM その結果、企業はかつてメールを必要としていた複数ステップのナーチャリングフローを設計するようになり、米国SMSマーケティング市場への依存度が深まっています。

オムニチャネルエンゲージメントスタックの統合

マーケターはSMSトリガーをカスタマーデータプラットフォームやジャーニービルダーに組み込むようになっており、リアルタイムの行動に合わせたタイミングでチャネル反応率を向上させています。Klaviyoは、2つのチャネルを連携させた場合、SMSの受信者1人あたりの収益がメールと比較して29倍高いと報告しています。[2]Klaviyo、「SMSとメールマーケティング」、KLAVIYO.COM 統合の複雑さが機能豊富なCPaaSオファリングへのプラットフォーム標準化を促すため、米国SMSマーケティング市場はその恩恵を受けています。

10DLC A2Pコンプライアンスの義務化

ピアツーピアルートから登録済み10DLCキャンペーンへのキャリア主導の移行により、ブランドのアイデンティティが正式化され、スパムが制限され、専用スループットが割り当てられます。コンプライアンスには登録費用と運用上の負担が伴い、小規模プロバイダーにとっては吸収が困難であるため、確立されたベンダーへの収益集中が進み、米国SMSマーケティング市場の長期的な拡大を支えています。

AI主導のパーソナライゼーション

SMSプラットフォーム内の大規模言語モデルの機能により、予測的な送信タイミング、コピーのバリエーション、次善のオファーロジックが実現し、クリックスルー率が向上してオプトアウトが減少します。Klaviyoの顧客の25%以上がローンチから3か月以内に生成AIオーディエンスツールを採用しており、急速な商業的普及を裏付けています。これらの成果は、マーケターの米国SMSマーケティング市場に対する選好を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャリアのパススルー手数料の上昇 | -2.8% | 全国的、特に大量送信者への影響が大きい | 短期(2年以内) |

| TCPAクラスアクション訴訟リスク | -1.9% | 北東部および西部でリスクが高い | 中期(2〜4年) |

| 消費者のオプトアウト率の上昇 | -1.4% | チャネルが飽和した都市部 | 中期(2〜4年) |

| アプリ内通知およびプッシュ通知との競合 | -1.2% | デジタル成熟度の高い業界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャリアのパススルー手数料の上昇

主要キャリアがA2P追加料金を導入したことで、メッセージごとの経済性が悪化し、予算予測が複雑になっています。Twilio はその重大な影響を理由にこれらの手数料を有機的収益から分離しており、ブランドに対する直接的なマージン圧力を示しています。ボリュームディスカウントを受けられない小規模送信者はコストショックが最も大きく、米国SMSマーケティング市場全体のトラフィック成長を抑制する可能性があります。

TCPAクラスアクション訴訟リスク

Fashion Novaおよびその他の小売業者が関与した和解事例は、同意管理の不備がいかに高額な結果をもたらすかを示しています。[3]Reuters、「Fashion NovaがテキストメッセージをめぐるTCPAクラスアクションの和解に合意」、REUTERS.COM 訴訟への懸念から、ブランドはキャンペーンの頻度を抑制しコンプライアンスツールへの投資を行うようになっており、これが導入の摩擦を生む一方で、専門プロバイダーにとってはサービス収益の機会を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームが収益を支える

ソフトウェアは2024年の米国SMSマーケティング市場規模の64.32%を占め、自動化・分析・オムニチャネルオーケストレーション機能への需要を反映しています。プロフェッショナルサービスは規模は小さいものの、企業が統合の設定、同意管理、AI主導のジャーニー設計のために専門家を雇用するため、2030年にかけて年平均成長率24.87%でソフトウェアを上回る成長が見込まれています。ソフトウェア層は継続的なサブスクリプション収益を獲得し、サービスは専門知識を収益化することで、両者が米国SMSマーケティング市場の運営基盤を形成しています。

2025年から2030年にかけて、厳格なTCPA監査と複雑な10DLC登録が実践的なガイダンスを必要とするため、サービスの拡大が見込まれます。APIを中心とするベンダーはコンサルティングをマージン向上手段として位置づけ、キャリア追加料金の変動性を相殺しています。AIの機能が成熟するにつれ、サービスチームは業種固有の言語とコンプライアンスに合わせてモデルを調整し、米国SMSマーケティング市場を能力主導の成長軌道に乗せ続けるでしょう。

企業規模別:中小企業の採用が加速

大企業は2024年の米国SMSマーケティング市場シェアの57.89%を維持し、大量スループットと高度なセグメンテーションを活用して全国規模のキャンペーンを展開しています。一方、中小企業はセルフサービスインターフェースによるオンボーディング時間の短縮とサブスクリプション階層の小規模予算への適合により、年平均成長率24.94%というより速い収益成長を実現しています。この民主化により、米国SMSマーケティング市場のアドレス可能なベースが拡大し、収益の集中が分散されています。

中小企業は使いやすさと既製のEコマース統合を優先しており、ShopifyやWooCommerceのストアが数分でキャンペーンを開始できるようにしています。Podiumやその他のローカライズされたプラットフォームは、非技術系チームに対していかに迅速に価値を創出できるかを示し、初回ユーザーを継続的な支出者へと転換しています。一方、大企業はAIとデータエンリッチメントに注力し、既存プラットフォーム内でのウォレットシェアを拡大しています。両セグメントがユーザー1人あたりの平均収益を拡大させ、米国SMSマーケティング市場の成長軌道を強化しています。

展開モード別:クラウドが引き続き主流

クラウドソリューションは2024年の米国SMSマーケティング市場規模の74.53%を占め、弾力的なスケーリング、組み込みの冗長性、およびキャリアルールの自動更新により、2030年にかけて年平均成長率24.71%を維持する見込みです。オンプレミス導入は、データ主権またはレガシー統合が必要な場合にのみ継続されており、そのシェアは年々縮小しています。

グローバルなCPaaSベンダーは米国内のデータセンターとマルチクラウドの耐障害性に多額の投資を行い、ホリデーセールなどのピーク時のメッセージスループットを保証しています。クラウド展開はまた、ベンダーが一元的にアップデートを配信するため、新しいコンプライアンス機能へのアクセスを迅速化します。これらの要因が相まって、クラウドは米国SMSマーケティング市場における新規プロジェクトの大半にとって事実上の標準となっています。

業種別:ヘルスケアが急成長、小売がトップを維持

小売・Eコマースは2024年に支出の23.87%を獲得し、注文確認、配送通知、即時収益を生むプロモーション配信を通じてトップを維持しています。ヘルスケアは最も速い成長率を示すと予測されており、年平均成長率23.24%で、医療提供者が予約リマインダー、処方箋受け取り、遠隔医療トリアージにSMSを活用しています。HIPAA(医療保険の携行性と責任に関する法律)は、安全なメッセージングを提供するパートナーへの関心を高め、平均契約額を押し上げています。

金融サービスは不正アラートや二要素認証にSMSを活用し、ホスピタリティ・旅行業界はゲスト体験を向上させるために即時の旅程更新やチェックインリンクを利用しています。政府機関は市民への通知、緊急アラート、プログラム登録にSMSを活用しており、米国SMSマーケティング市場の社会的な広がりを拡大しています。ヘルスケアでの成功は、隣接する規制産業においても同様のプライバシー重視のユースケースを誘発する可能性があります。

地域分析

地域ごとの普及状況は経済パターンを反映しています。南部では、急成長するEコマース企業やサードパーティ物流企業が大量のトランザクションテキストを送信しており、地域収益の基盤を形成しています。I-10回廊沿いの倉庫物流の強みは、日常的なスループットを維持し、米国SMSマーケティング市場にサービスを提供するベンダーのスケールメリットを支えています。

西部のテクノロジークラスターは機能革新とRCSパイロットを加速させています。同地域の企業は、画像、ボタン、決済をメッセージ内に組み合わせたコンバーセーショナルコマースをベータテストしています。この実験は、後に全国展開される機能ロードマップに影響を与えます。ベンチャー資金はサンフランシスコ、ロサンゼルス、シアトルに集中しており、スタートアップが最先端のCPaaS APIに即座にアクセスし、強固なパートナーエコシステムを育成できる環境を提供しています。

北東部では規制当局の監視が最も厳しく、監査証跡と同意オーケストレーションへの需要を形成しています。銀行や保険会社はSMSを主にセキュリティ上重要なタスクに活用しており、プレミアムな単価経済に貢献しています。中西部は製造業のアラートとヘルスケアの予約リマインダーを組み合わせており、米国SMSマーケティング市場に対して安定した、しかし目立たない成長をもたらしています。

競合環境

市場は中程度に分散した状態が続いています。Twilioは2024年の通信収益として44億6,000万米ドルを報告しており、これは全体事業の93%に相当し、キャリアレート交渉とネットワーク稼働率においてスケールメリットを示しています。Sinchは2025年に全Tier 1キャリアにわたるRCSの完全カバレッジを確保し、リッチメディア配信能力によって差別化を図っています。

業種特化型の専門企業が競争を激化させています。AttentiveとPostscriptはShopifyブランドに特化し、クリエイティブテンプレートと収益アトリビューションをバンドルしています。Klaviyoはメールとシームレスに統合されたSMSを統合プラットフォームとして提供し、チャネル統合を求めるマーチャントの市場シェアを獲得しています。エンタープライズバイヤーはAIの成熟度、コンプライアンスツール、および総所有コストを評価しており、ベンダー間のロードマップの収束を促しています。

戦略的な動きとしては、SinchのコンバーセーショナルAIのためのモデルコンテキストプロトコルや、Twilioの初のGAAP営業利益があり、これによりAIイノベーションを資金調達するための製品拡張に向けたフリーキャッシュフローが強化されています。Link MobilityによるFireTextの買収などのM&A活動は、ベンダーがスケールを拡大しキャリア手数料を吸収してAIイノベーションを資金調達しようとする中で、継続的な統合が進んでいることを示しています。これらのダイナミクスが総合的に機能を強化し、米国SMSマーケティング市場内での高い乗り換えコストを維持しています。

米国SMSマーケティング業界リーダー

Twilio Inc.

Sinch AB

Infobip Ltd.

Vonage Holdings Corp.

EZ Texting (CallFire Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Sinchが全Tier 1キャリアにわたるブランドカルーセルとメディアリッチメッセージを可能にする企業向けRCSを全国展開

- 2025年8月:Sinchがエンタープライズメッセージング向けのコンテキスト対応型会話エージェントを実現するモデルコンテキストプロトコルを発表

- 2025年2月:Link MobilityがFireTextの買収を完了し、米国の顧客基盤を拡大

- 2025年2月:Twilioが初のGAAP営業利益を報告し、米国SMSマーケティング市場における運営の成熟を示す

米国SMSマーケティング市場レポートの範囲

| ソフトウェア | SMSマーケティング自動化プラットフォーム |

| バルクSMSゲートウェイ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 大企業 |

| 中小企業(SME) |

| クラウドベース |

| オンプレミス |

| 小売・Eコマース |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| ホスピタリティ・旅行 |

| メディア・エンターテインメント |

| 政府・非営利 |

| その他の業種 |

| コンポーネント別 | ソフトウェア | SMSマーケティング自動化プラットフォーム |

| バルクSMSゲートウェイ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 業種別 | 小売・Eコマース | |

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケア | ||

| ホスピタリティ・旅行 | ||

| メディア・エンターテインメント | ||

| 政府・非営利 | ||

| その他の業種 | ||

レポートで回答される主要な質問

2030年までに米国のSMS支出はどの程度になるか?

米国SMSマーケティング市場規模は、年平均成長率23.05%で2030年までに281億9,000万米ドルに達すると予測されています。

どの地域が最も速く拡大しているか?

西部は、テクノロジー企業がAIパーソナライゼーションとRCS機能を採用するにつれ、最高の年平均成長率23.83%を記録すると予測されています。

ビジネステキストメッセージングの主なコンプライアンス要件は何か?

ブランドはキャリアのブロックや訴訟を回避するために、10DLCキャンペーンを登録し、TCPAルールに基づいて同意を管理する必要があります。

小売以外で最も急速に採用が進んでいる業種はどこか?

ヘルスケアは予約リマインダーと安全な患者コミュニケーションにより、年平均成長率23.24%で進展しています。

キャリア手数料がマーケターにとって懸念事項である理由は何か?

新たなA2P追加料金がメッセージごとのコストを引き上げ、キャンペーン予算を圧迫し、ブランドに送信量の最適化を促しています。

今日の主要SMSプラットフォームを差別化するものは何か?

主要な要因には、AI主導のパーソナライゼーション、オムニチャネル統合、自動化されたコンプライアンス、および完全なRCSサポートが含まれます。

最終更新日: