産業用安全手袋市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.34 十億米ドル |

| 市場規模 (2031) | 19.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用安全手袋市場分析

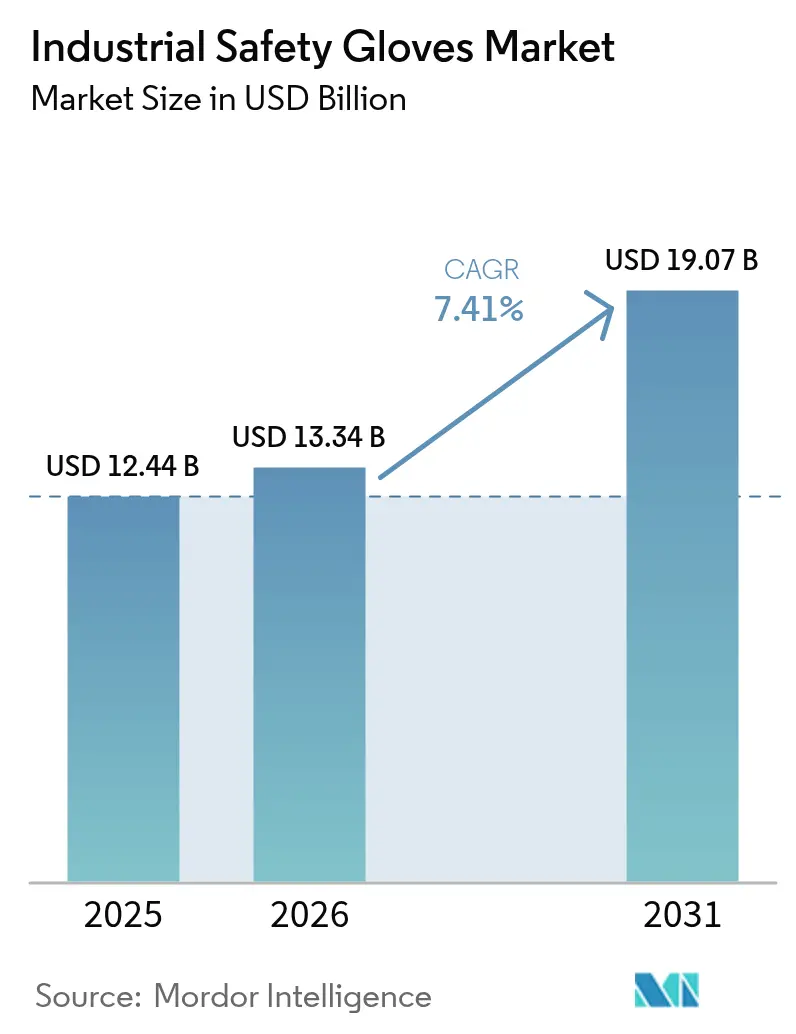

世界の産業用安全手袋市場規模は2025年に124億4,000万米ドルと評価され、2026年の133億4,000万米ドルから2031年には190億7,000万米ドルに達すると推定されており、予測期間2026年~2031年において年平均成長率(CAGR)7.41%を記録する見込みです。世界の産業用安全手袋市場は、製造業、建設業、石油・ガス、医療、化学などの産業における職場安全意識の高まりと、より厳格な労働保護規制の施行により成長しています。急速な産業化と自動化により、機械的・化学的・熱的・生物学的ハザードへの労働者の暴露が増大し、耐切創性、耐薬品性、耐熱性を含むタスク特化型保護手袋の採用が促進されています。さらに、電子商取引の物流・倉庫業の拡大により、資材取り扱い作業における手の保護ニーズが高まっています。医療分野でも、衛生管理のための高性能使い捨て手袋の需要が継続しています。ニトリル、ネオプレン、高性能繊維などの素材における革新により、耐久性、快適性、グリップ力が向上し、交換頻度の増加と普及拡大につながり、市場成長に貢献しています。

主要レポートのポイント

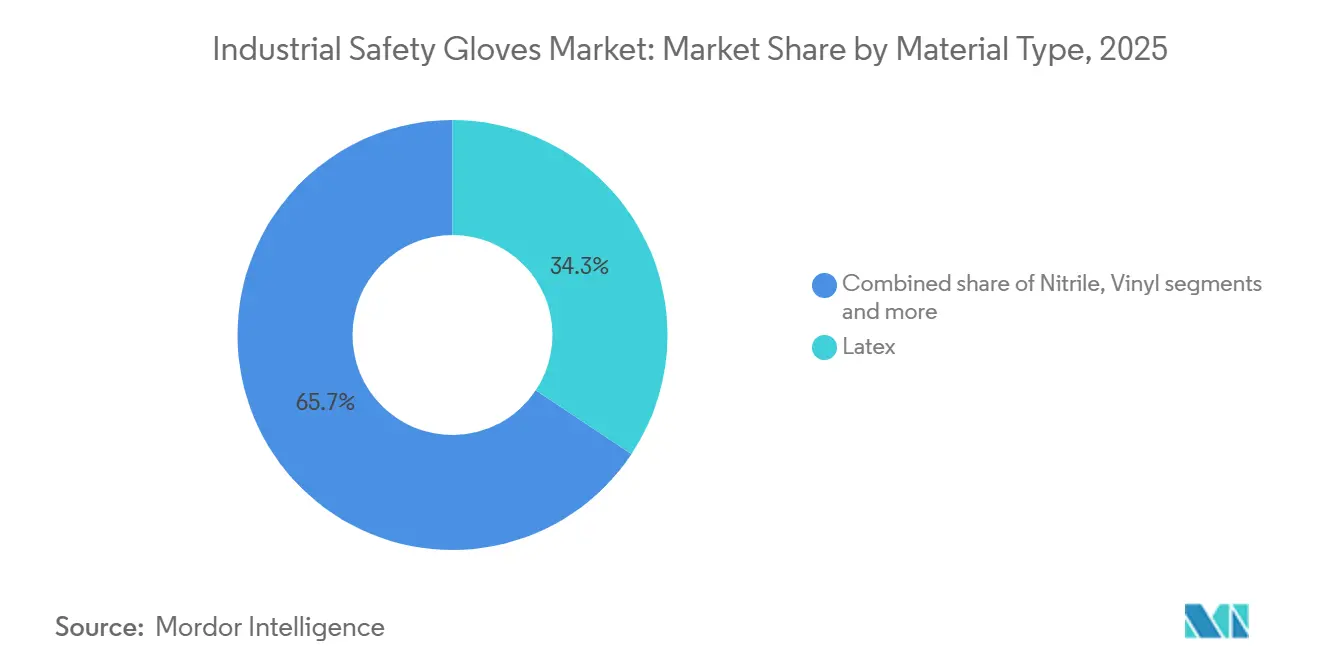

- 素材タイプ別では、ラテックスが2025年の産業用安全手袋市場シェアの34.34%を占め、HPPEは2026年~2031年にかけてCAGR 8.67%で拡大する見込みです。

- 製品タイプ別では、再利用可能手袋が2025年の売上の76.88%をリードし、使い捨て手袋は2031年までにCAGR 8.13%で成長すると予測されています。

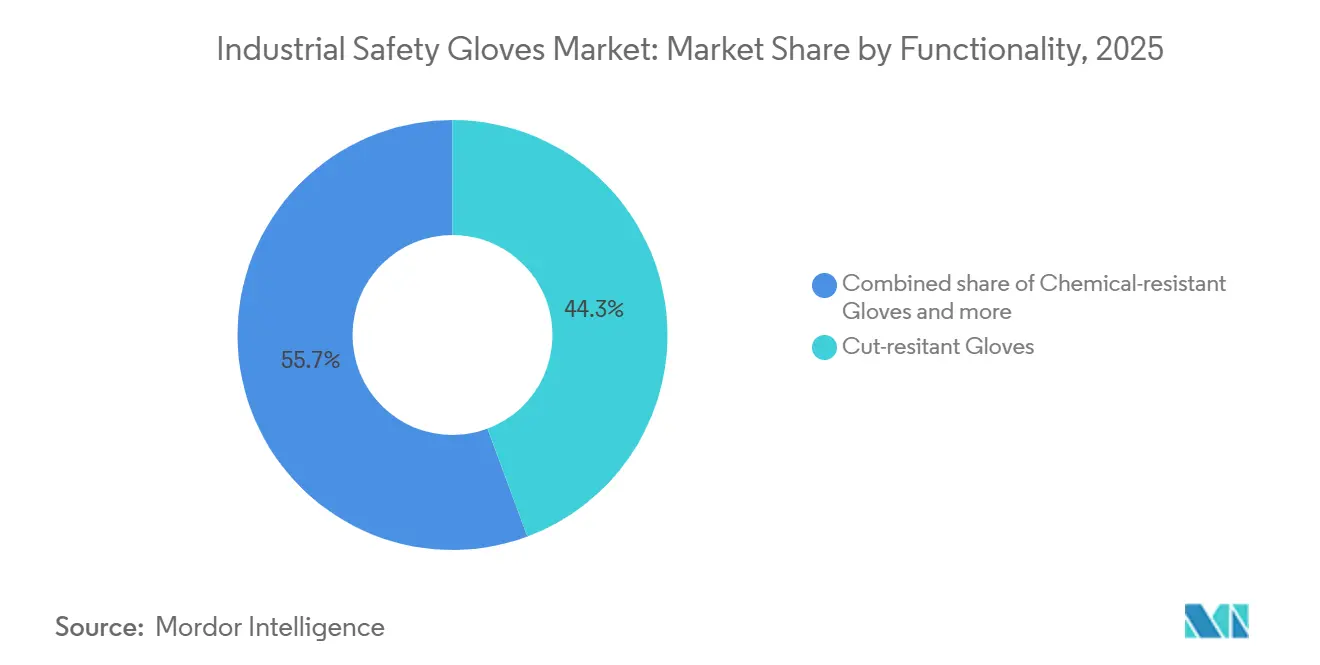

- 機能性別では、耐切創性手袋が2025年に44.32%のシェアを占め、耐熱・耐炎性手袋は2031年までにCAGR 8.85%で拡大しています。

- エンドユーザー別では、自動車が2025年の需要の24.54%を占め、製薬製造は2026年~2031年にかけてCAGR 8.91%が見込まれています。

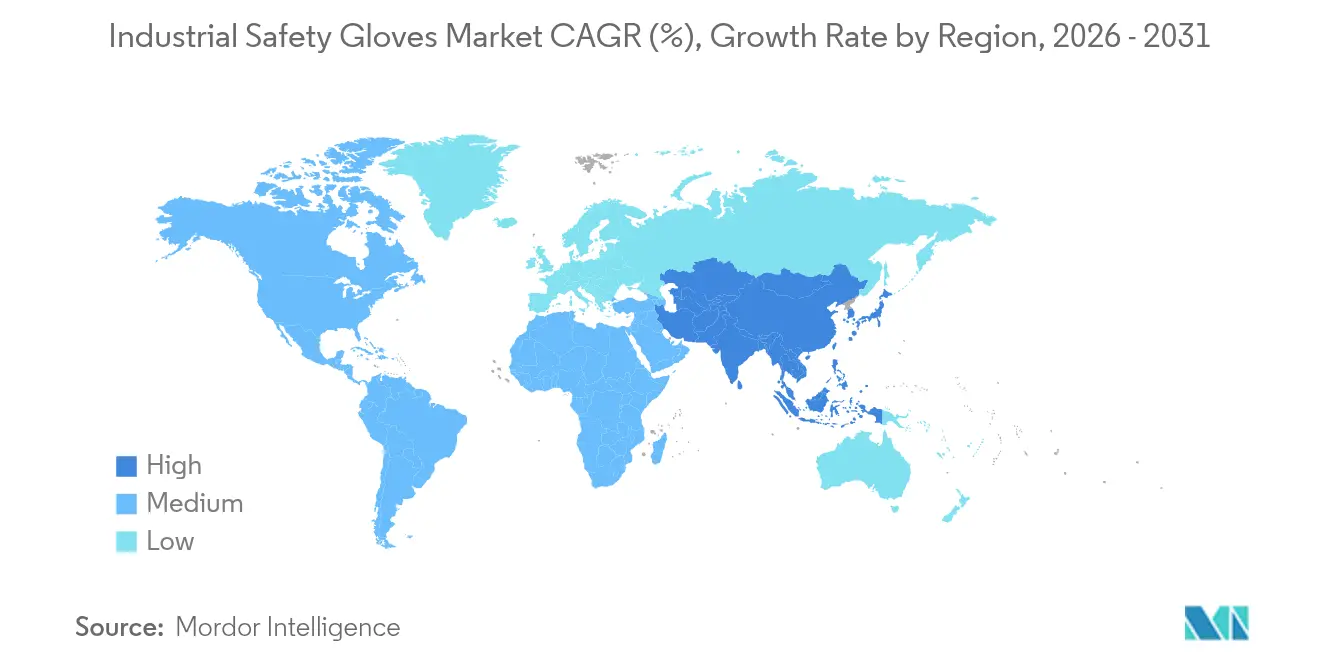

- 地域別では、北米が2025年の金額の32.44%を占め、アジア太平洋が2031年までにCAGR 8.53%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用安全手袋市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的職場安全衛生規制 | +1.8% | 北米と欧州連合で最も強力な施行が行われており、世界規模 | 中期(2~4年) |

| 従業員の安全と保護への関心の高まり | +1.3% | 世界規模、特に先進市場において | 長期(4年以上) |

| 自動車、建設、鉱業、化学、石油・ガスなどの産業の拡大 | +1.5% | アジア太平洋が中核、中東・南米への波及 | 中期(2~4年) |

| 産業事故および負傷事故の増加 | +1.0% | 世界規模、新興製造拠点での発生率が高い | 短期(2年以内) |

| 手袋素材の進歩 | +1.6% | 北米と欧州のイノベーションセンターが主導する世界規模 | 長期(4年以上) |

| 特に医療・製薬分野における使い捨て手袋の需要増加 | +1.4% | 北米、欧州、アジア太平洋の製薬クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な世界的職場安全衛生規制

世界的に厳格化する労働安全規制が産業用安全手袋の需要を促進しており、企業は負傷を防止し法的制裁を回避するために適切な手の保護を提供することが求められています。規制当局は検査を強化し、コンプライアンス基準を施行し、より高額の財政的罰則を課しており、製造業、建設業、化学物質取り扱いなどの産業において雇用主が個人用保護具を標準化するよう促しています。例えば、労働安全衛生局(OSHA)は2025年に重大違反に対する最大罰則を1件あたり16,550米ドルに設定し、コンプライアンス違反のコストを大幅に引き上げました[1]出典:労働安全衛生局、「OSHA罰則」、osha.gov。その結果、組織は予防措置として認定保護手袋の採用を増やしており、市場成長に貢献しています。

自動車、建設、鉱業、化学、石油・ガスなどの産業の拡大

労働集約的かつ危険を伴う産業の拡大は、産業用安全手袋の需要を大幅に促進しています。これらの産業では、労働者が鋭利な工具、重い資材、油、溶剤、高温機器を取り扱うことが多いためです。製造業、建設業、自動車産業、化学処理などの産業では、作業の性質上、負傷リスクが高くなっています。生産能力の増強やインフラプロジェクトの拡大により、負傷リスクを最小化し中断のない操業を確保するための保護手袋が必要とされています。例えば、2026年2月にインドの重工業省が公表したデータによると、インド自動車工業会(SIAM)を参照し、自動車産業だけで国のGST収入の約15%を占め、バリューチェーン全体で約3,000万人の雇用を支えています[2]出典:重工業省、「重工業セクターの現状」、pib.gov.in。このような大規模な産業労働力は、労働者を保護し規制を遵守するための保護手袋の継続的な調達を支えています。さらに、厳格な安全基準と政府規制が、職場事故を防止し従業員の安全を確保するためのこれらのセクターにおける産業用安全手袋の使用の重要性をさらに強調しています。

手袋素材の進歩

手袋素材の進歩は、保護性と使いやすさの両方を向上させることで、産業用安全手袋の採用増加を促進しています。メーカーは、軽量で柔軟なデザインを維持しながら、切創、穿刺、化学物質、熱への耐性を向上させた高性能繊維、エンジニアリングポリマー、多層コーティングを導入しています。通気性の向上、油性条件下でのグリップ力の改善、タッチスクリーン対応、人間工学的フィットなどの機能により、作業者の疲労を軽減し生産性を向上させ、作業中の一貫した手袋使用を促進しています。さらに、耐久性の向上と洗濯可能なデザインにより交換頻度が低下し、雇用主にとってよりコスト効率の高い手袋となっています。これらの性能と快適性の向上により、精密製造、電子機器、自動車組み立て、化学物質取り扱いへの応用が拡大し、市場成長を促進しています。

特に医療・製薬分野における使い捨て手袋の需要増加

医療および製薬生産における衛生管理と汚染防止の要件の高まりが、使い捨て安全手袋の需要増加を促進しています。病院、研究室、製薬製造施設は、人員、機器、無菌製品間の交差汚染を防ぐために使い捨て手袋に依存しており、日常業務中の頻繁な交換が必要です。規制ガイドラインもこの慣行を支持しています。例えば、米国食品医薬品局(FDA)の「無菌処理による無菌医薬品製造に関する業界向けガイダンス:現行の適正製造基準」では、汚染リスクを低減するために、初期ガウニング後に無菌手袋を定期的に消毒または交換することを推奨しています[3]出典:食品医薬品局、「無菌処理による無菌医薬品製造に関する業界向けガイダンス:現行の適正製造基準」、fda.gov。これらの厳格な手順基準により、一貫した大量の手袋使用が促進され、使い捨て手袋が世界の産業用安全手袋市場における重要な成長ドライバーとして位置づけられています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラテックス、ニトリル、ポリマー原料の価格変動と上昇 | -1.2% | 世界規模、アジア太平洋の製造拠点で最も深刻 | 短期(2年以内) |

| 低コスト・低品質メーカーとの激しい競争 | -0.9% | アジア太平洋と中東、世界的に価格敏感なセグメントへの波及 | 中期(2~4年) |

| コモディティ化による価格圧力と利益率の低下 | -0.7% | 世界規模、特に中堅メーカーに影響 | 長期(4年以上) |

| 多くの新興市場における個人用保護具(PPE)の認知度と採用率の低さ | -0.5% | 南アジア、サハラ以南アフリカ、南米の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラテックス、ニトリル、ポリマー原料の価格変動と上昇

天然ラテックス、ニトリルゴム、合成ポリマーを含む主要原材料の価格変動は、生産コストを増加させ価格安定性を低下させることで、産業用安全手袋市場に課題をもたらしています。これらの素材は石油化学原料と農業供給条件に依存しており、原油価格の変動、気象関連の混乱、サプライチェーンの問題に対して脆弱です。突然のコスト増加はメーカーの利益率を圧迫し、エンドユーザーへの製品価格の上昇につながることが多く、特に中小規模の産業における大量購入を抑制します。不安定な原材料コストは長期契約と在庫管理を複雑にし、購買決定を遅らせ、一貫した市場成長を妨げます。

低コスト・低品質メーカーとの激しい競争

特に非組織的または非認定メーカーからの低コスト生産者との激しい競争は、価格への下方圧力をかけ、確立されたブランドの利益率を低下させることで、世界の産業用安全手袋市場を制約しています。これらのサプライヤーは、耐久性や安全性能基準を満たしていないにもかかわらず、コスト重視の購買者を引き付ける低コスト製品を提供することが多いです。その結果、プレミアムメーカーは、特に調達決定が主にコスト主導である発展途上の産業地域において、価値を示し高価格を正当化することに課題を抱えています。この競争環境は先進素材とイノベーションへの投資を抑制し、認定高性能手袋の採用を妨げ、最終的に市場全体の成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:HPPEがラテックスの優位性を崩す

ラテックスセグメントは2025年に34.34%の市場シェアを占め、高性能ポリエチレン(HPPE)産業用安全手袋は2026年から2031年の予測期間中に8.67%の成長率で拡大する見込みです。ラテックス産業用安全手袋の需要は、その優れた弾力性、触覚感度、確実なグリップ力によって促進されており、医療、食品加工、研究室、軽製造などのセクターにおける精密取り扱い作業に理想的です。フィット感が手の器用さを高め、反復作業中の作業者の疲労を軽減し、一貫した使用を促進します。さらに、ラテックス手袋は生物学的汚染物質や軽度の化学物質に対する効果的な保護を提供しながら、多くの合成代替品と比較してコスト効率が高いです。快適性、衛生管理、手頃な価格のこの組み合わせにより、大量の使い捨て用途に実用的な選択肢となっています。

HPPE産業用安全手袋の成長は、金属加工、自動車組み立て、ガラス取り扱い、建設などの重工業における高度な耐切創保護への需要増加に起因しています。HPPE繊維は高い強度対重量比を提供し、鋭利なエッジや摩耗に対する保護を提供しながら、手袋を軽量で柔軟に保ちます。耐久性、長い使用寿命、油や機械的ストレスへの耐性により、交換頻度が低下し生産性が向上します。これらの特性により、HPPE手袋は労働者の安全と長期的なコスト効率を優先する雇用主にとって魅力的な選択肢となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:再利用可能手袋がリードする中で使い捨て手袋が拡大

再利用可能手袋は2025年の市場価値の76.88%を占め、複数シフトの耐久性と洗濯可能性が1回あたりのコストを低下させる自動車組み立て、建設、一般製造における優位性を反映しています。しかし、使い捨て手袋は製薬クリーンルームプロトコル、食品安全規制、使い捨て製品を義務付ける医療感染管理基準に牽引され、2031年まで年率8.13%で拡大しています。再利用可能産業用安全手袋の需要は主に、建設、金属加工、鉱業、石油・ガスなどの重工業によって促進されており、これらの産業では労働者が摩耗、切創、熱、化学物質などのリスクに定期的にさらされています。雇用主は、長い耐用年数、頻繁な交換を減らすことによるコスト効率、高リスク作業への強化された保護のために、コーティング生地、革、またはエンジニアリング繊維で作られた耐久性のある手袋を好みます。さらに、持続可能性への取り組みが再利用可能手袋の使用を促進しており、廃棄物を削減し安全基準を維持しながら長期的な操業サイクルをサポートします。

使い捨て産業用安全手袋の需要は、医療、製薬、食品加工、研究室、クリーンルーム製造などの産業における厳格な衛生管理と汚染防止の要件により増加しています。これらの産業は、労働者、機器、敏感な製品間の交差接触を防ぐために使い捨て手袋に依存しており、日常業務中の頻繁な手袋交換が必要です。使いやすさ、一貫した清潔さ、すぐに入手できることにより、短時間の作業や厳格な衛生基準を維持しなければならない環境において不可欠なものとなっています。

機能性別:電池製造でヒートレジスタンスが急増

耐切創性手袋は2025年の機能性セグメントの44.32%を占め、自動車組み立て、建設、金属加工産業からの需要に牽引されています。しかし、耐熱・耐炎性バリアントは2031年まで年率8.85%で最も速い成長率で拡大する見込みです。耐切創性手袋は、板金、ガラス、刃物、エンジニアリングコンポーネントなどの鋭利な素材を取り扱う産業での需要が増加しています。製造業、自動車組み立て、物流、倉庫業、建設などのセクターでは、精密作業のための器用さを維持しながら裂傷から保護する手袋が必要です。自動切断工具と高速生産ラインの使用により負傷リスクが高まり、雇用主は柔軟性と信頼性の高い機械的保護の両方を提供する高強度繊維手袋を提供するよう促されており、事故を減らしダウンタイムを最小化しています。

耐熱・耐炎性手袋は主に、溶接、鋳造所、鍛造、ガラス生産、石油・ガスメンテナンスなど、高温、火花、溶融材料を伴う用途に使用されます。これらの手袋により、作業者はグリップや器用さを損なうことなく熱い機器や表面を安全に取り扱うことができます。断熱・難燃素材の採用は、より厳格な防火規制と火傷負傷防止の必要性によって促進されています。企業は高温環境での作業者の安全を強化し中断のない操業を確保するために、特殊な熱保護手袋への依存を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:製薬が自動車を上回る成長

自動車セクターは2025年のエンドユーザー間で24.54%のシェアを占め、全カテゴリーの中で最大でした。しかし、製薬製造は2031年まで年率8.91%で最も速い成長率が期待されています。自動車産業では、金属部品、工具、潤滑剤、組み立て機器の大規模な手作業が行われており、切創、擦り傷、油への暴露などのリスクをもたらします。溶接、プレス、塗装、部品組み立てに従事する労働者は、生産性を維持しながらグリップ、器用さ、機械的保護を確保する手袋を必要とします。車両生産の増加、複雑なコンポーネント設計、自動化機械の採用により安全需要が高まり、メーカーは負傷を最小化し生産中断を回避するために組み立てライン全体で保護手袋を標準化するようになっています。

製薬施設では、医薬品の製剤化、包装、研究室試験中に厳格な汚染管理と無菌取り扱いが必要であり、安全手袋の一貫した使用が求められます。従業員は有効成分、化学物質、無菌製品との直接接触を避けなければならず、頻繁な手袋交換と高い衛生基準の遵守が求められます。品質保証プロトコルとクリーンルーム慣行への準拠が、製造プロセス全体を通じて製品の完全性、作業者の安全、規制コンプライアンスを確保するための認定保護手袋の使用を促進しています。

地域分析

北米は2025年の世界市場価値の32.44%を占め、厳格なOSHA施行、高いPPEコンプライアンス率、自動車・製薬製造におけるプレミアム性能手袋へのシフトによって支えられています。北米では、産業用安全手袋の需要は、職場責任防止と保険規制への準拠に対する地域の重点によって促進されています。企業は補償請求と法的リスクを最小化するために保護具に積極的に投資しています。さらに、ロボット工学や精密機器などの先進製造技術の使用増加により、人間と機械の相互作用中の細かい運動制御をサポートする特殊な手の保護が必要とされています。大規模な組織化された販売業者と安全供給契約の存在が、複数拠点の企業全体での個人用保護具(PPE)の標準化された調達を促進しています。さらに、労働力訓練プログラムと組合の安全慣行が産業施設での一貫した手袋使用に貢献しています。

アジア太平洋は2031年まで年率8.53%で拡大しており、全地域の中で最も速く、中国、インド、東南アジアでの製造能力の追加と、日本、韓国、オーストラリアなどの先進市場での規制施行の改善によって促進されています。アジア太平洋地域では、産業用安全手袋市場は主に中小規模製造クラスターと受託生産拠点の急速な成長によって促進されています。グローバルブランドに供給するこれらの施設は、労働者保護のための購買者監査基準を遵守することが求められています。輸出志向の工場は、国際的な調達要件に準拠し第三者コンプライアンス検査に合格するために、標準化された保護具の採用を増やしています。さらに、技術教育と職業訓練プログラムの拡大が、新しい労働者の間で職場負傷防止への意識を高めています。組織化された工業団地と経済特区の発展が保護具の集中調達をさらに支援し、地域全体での手袋の安定した需要を確保しています。

欧州では、産業用安全手袋市場は労働者の人間工学と長期的な職業健康への強い関心によって促進されています。企業は長時間の作業シフト中の疲労を最小化し快適性を高めるように設計された保護具を採用しています。雇用主は安全機器を生産性向上策に組み込み、機械、航空宇宙コンポーネント、精密工学などの高品質製造セクターでのグリップ精度を向上させ取り扱いエラーを減らす手袋を優先しています。さらに、持続可能性目標がリサイクル可能で責任ある調達の保護製品の採用を促進しています。構造化された労働者訓練と認定プログラムが産業職場全体での保護具の一貫した使用をさらに支援しています。

競争環境

世界の産業用安全手袋市場は適度に集中しており、3M、Ansell、Honeywell、Top Glove、Radians, Inc.などの主要多国籍メーカーが市場を支配しています。これらの企業は広範な製品ポートフォリオとグローバルな流通ネットワークを活用して、大規模な産業購買者との強固な関係を維持しています。認定されたアプリケーション特化型保護と一貫した製品品質の提供に注力しています。一方、多数の地域および自社ブランドメーカーが特に価格敏感なセグメントで激しく競争し、標準的な保護手袋カテゴリーで継続的な競争圧力を生み出しています。

市場競争は2つの異なる戦略によって特徴付けられています。確立された国際ブランドは、高性能製品ラインの拡大、技術能力の強化、要求の厳しい産業用途向けに調整された先進素材と特殊設計による差別化を優先しています。一方、中小・地域メーカーはコスト効率の高い生産と競争力のある価格設定に注力し、手頃な価格が高度な性能機能より優先される市場でのボリューム契約を確保しています。

イノベーションは市場差別化において重要な役割を果たしており、メーカーは複雑な産業タスク向けの多機能保護ソリューションと人間工学的に設計された手袋を開発しています。コネクテッド保護具と素材工学の進歩による耐久性とユーザー快適性の向上にも取り組んでいます。しかし、先進ソリューションの採用は依然として段階的であり、購買者はしばしば性能上の利点とコスト面を比較検討します。このダイナミクスにより、プレミアムと価値志向の両サプライヤーが競争環境内で共存することができます。

産業用安全手袋業界リーダー

3M Corporation

Ansell Limited

Top Glove Corporation Berhad

Honeywell International Inc.

Radians, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ハイデラバードを拠点とするインドの著名なニトリル手袋メーカーであるWadi Surgicalsは、Enlivaブランドの下で加速剤フリーニトリル手袋を発売し、注目すべき製品開発を示しました。広範な研究と国際的な技術協力を通じて開発されたこれらの手袋はインド初のものであり、皮膚刺激やアレルギーリスクを低減することで強化された手の保護を提供します。

- 2025年5月:ハイデラバードを拠点とするニトリル手袋メーカーWadi Surgicalsは、フラッグシップブランドEnlivaの下でインド初の加速剤フリーニトリル手袋を発売しました。広範な研究開発(R&D)を通じて開発されたこれらの手袋は、アレルギー性接触皮膚炎に関連するチウラム、カルバメート、MBTなどの化学加速剤を排除しています。非感作性架橋剤で製造されたこの手袋は、皮膚科学的安全性、機械的強度、耐薬品性を確保しています。

- 2025年4月:中国を拠点とするIntco Medicalは、独自のSyntex合成使い捨てラテックス手袋を世界市場に投入し、従来の天然ラテックス製品の代替品を提供しました。Syntexシリーズは、天然ラテックス素材の限界に対処しながら、性能、安全性、耐久性を向上させるように設計されています。これらの手袋はEN455およびEN374規格を満たし、FDAおよびEU CE規制に準拠しており、医療、食品取り扱い、産業安全用途での使用に適しています。

- 2024年4月:MAPA Professionalは、産業用途の持続可能性要件に対応するリサイクルポリエステル構造を特徴とするUltrane 664エコデザイン手袋を発売しました。この製品発売は、PPE調達決定における環境意識の高まりを反映しています。

- 2024年4月:Medicomはフランスのベッセ=シュル=ブレイに8,800万ユーロのManiKHeirニトリル手袋施設を開設しました。これはヨーロッパ初の使い捨てニトリル手袋製造工場であり、年間9億枚という印象的な生産能力を誇ります。欧州のサプライチェーンを強化するために設計されたこの施設は、統合水処理システムやリサイクル可能なニトリルゴム技術などの先進機能を組み込み、パンデミック中に明らかになった脆弱性に対処しています。

- 2024年2月:AnsellはMICROFLEX® Mega Texture 93-256を発売しました。これは超テクスチャードニトリル使い捨て手袋です。このオレンジ色の手袋は、産業労働者が耐久性のある保護とともに確実なグリップを享受できることを保証しました。特に自動車修理工場の作業者は、その耐引き裂き性、高視認性、強化されたグリップにより理想的と感じました。MICROFLEX® 93-256は自動車作業者にとって重要なバリアとして機能し、油、汚れ、化学物質、さらには発がん性物質などの日常的なハザードから保護しました。

世界の産業用安全手袋市場レポートの範囲

産業用安全手袋は、作業プロジェクト中に着用する個人用保護具であり、手首から指先まで手を覆い保護します。産業用安全手袋市場は、素材タイプ、製品タイプ、エンドユーザー、地域によってセグメント化されています。素材タイプに基づき、ラテックス、ニトリル、HPPE、その他の素材タイプにセグメント化されています。製品タイプ別では、市場は再利用可能手袋と使い捨て手袋にセグメント化されています。エンドユーザー別では、市場はさらに自動車、建設、食品産業、製薬、鉱業、石油・ガス、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| ラテックス |

| ニトリル |

| 高性能ポリエチレン(HPPE) |

| ビニール |

| ネオプレン |

| その他 |

| 使い捨て手袋 |

| 再利用可能手袋 |

| 耐切創性手袋 |

| 耐薬品性手袋 |

| 耐熱・耐炎性手袋 |

| その他 |

| 自動車 |

| 建設 |

| 食品産業 |

| 製薬 |

| 鉱業 |

| 石油・ガス |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| ロシア | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 素材タイプ別 | ラテックス | |

| ニトリル | ||

| 高性能ポリエチレン(HPPE) | ||

| ビニール | ||

| ネオプレン | ||

| その他 | ||

| 製品タイプ別 | 使い捨て手袋 | |

| 再利用可能手袋 | ||

| 機能性別 | 耐切創性手袋 | |

| 耐薬品性手袋 | ||

| 耐熱・耐炎性手袋 | ||

| その他 | ||

| エンドユーザー別 | 自動車 | |

| 建設 | ||

| 食品産業 | ||

| 製薬 | ||

| 鉱業 | ||

| 石油・ガス | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年にかけて世界の産業用安全手袋の需要はどのくらいの速さで成長しますか?

総消費金額はCAGR 7.41%で上昇し、産業用安全手袋市場規模は133億4,000万米ドルから190億7,000万米ドルに拡大する見込みです。

2031年までに最も多くのシェアを獲得する素材はどれですか?

HPPE手袋は、自動車・建設の購買者がANSI A9切創レベルにアップグレードするにつれて、年率8.67%で拡大し、最も高い成長を記録する見込みです。

予測期間中に最大の絶対収益を追加する地域はどこですか?

アジア太平洋は年率8.53%で成長すると予測されており、中国、インド、ベトナムの新しい製造ラインと地域基準の強化から恩恵を受けています。

最も強い成長ポテンシャルを示すエンドユーザーセグメントはどれですか?

製薬製造は最も速いCAGR 8.91%を記録しており、バイオ製造の拡大とGMP規則が特殊な耐薬品性使い捨て手袋を必要とするためです。

最終更新日: