MENA建築サービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

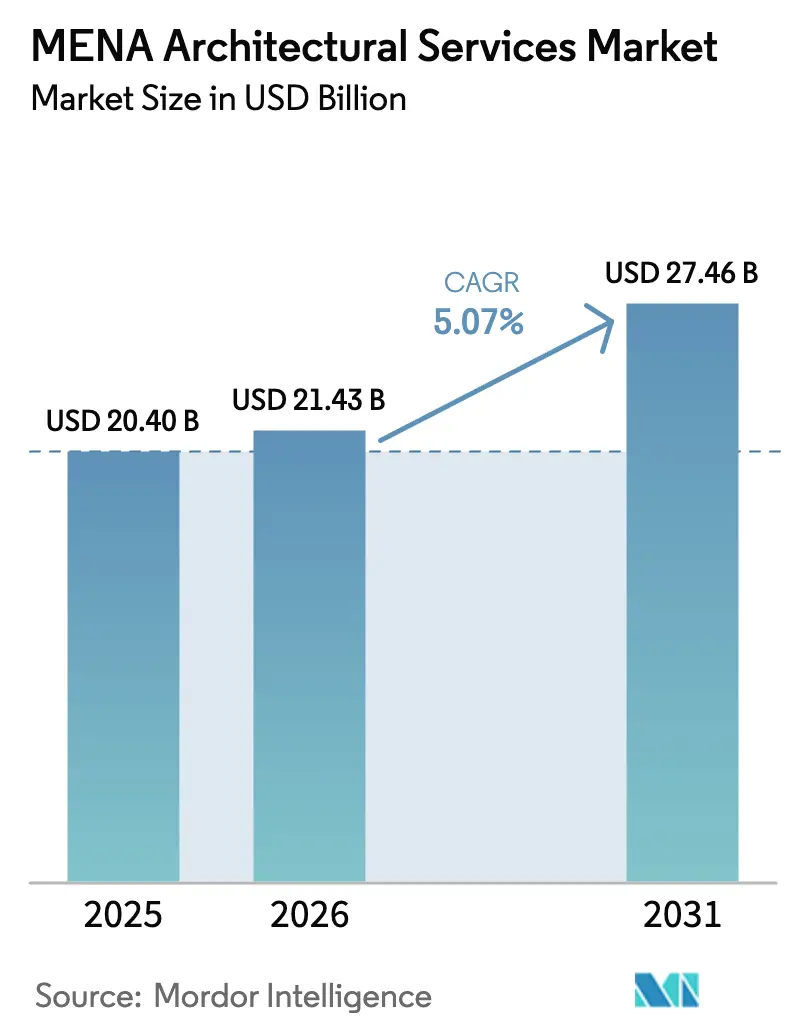

| 基準年の市場規模 (2025) | 20.40 十億米ドル |

| 市場規模 (2026) | 21.43 十億米ドル |

| 市場規模 (2031) | 27.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMENA建築サービス市場分析

2026年のMENA建築サービス市場規模は217億4,300万USDと推定され、2025年の204億USDから成長し、2031年には274億6,000万USDに達する見込みで、2026年〜2031年にかけて年平均成長率5.07%で成長します。政府による大規模プロジェクトへの積極的な支出、デジタル設計に関する義務的規制、グリーンビルディングへの需要増加がこの成長軌道を支えています。ビジョン2030と年間550億USDの契約パイプラインに支えられたサウジアラビアが地域拡大の中核を担い、アラブ首長国連邦(UAE)とカタールは航空、複合用途、スポーツインフラプログラムを通じて規模とペースに貢献しています。文化遺産保全やBIMコンサルティングなどの専門サブセグメントは、規制当局が文化資産や歴史地区にデジタルツイン要件を課すにつれ、市場全体を上回るペースで拡大しています。設計建設スタートアップへの強力な政府系ファンドの支援と、官民パートナーシップを通じた民間セクターの参加拡大が機会の幅を広げています。しかしながら、原油価格の変動と建設コストのインフレ、特に2025年に世界で最も急速にコストが上昇しているサウジアラビアでは、資金調達と価格設定のリスクが生じています。

主要レポートのポイント

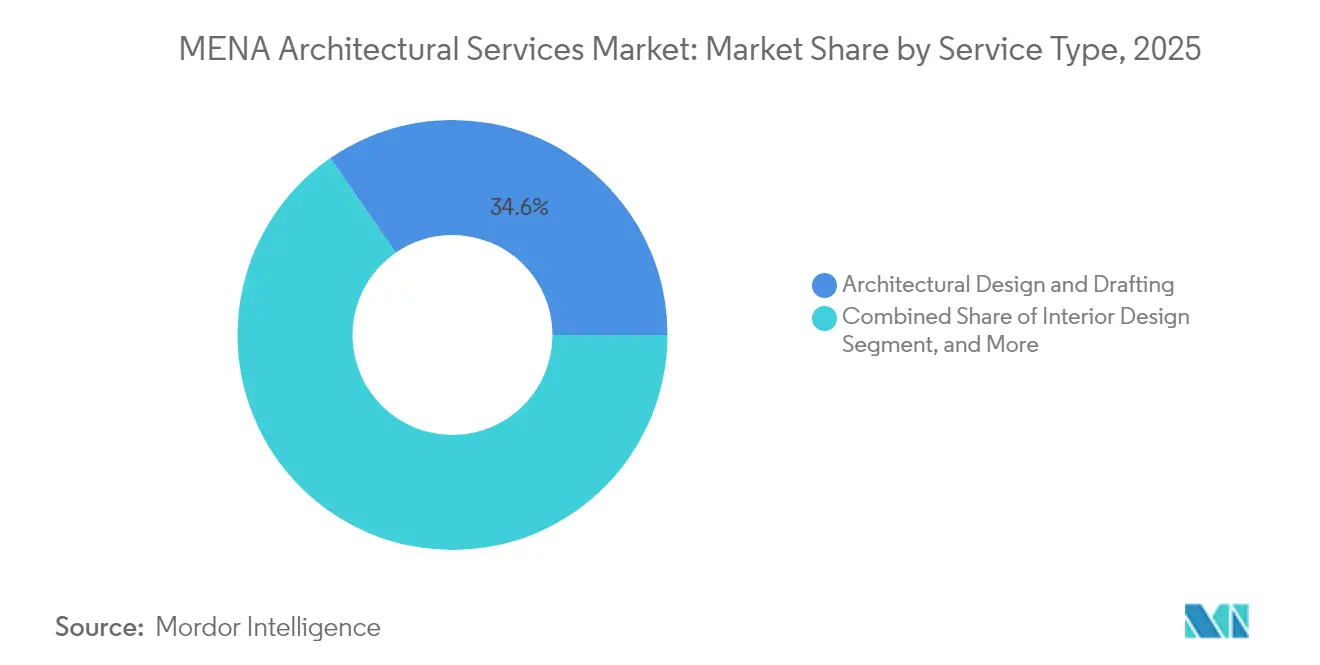

- サービスタイプ別では、建築設計・製図が2025年のMENA建築サービス市場シェアの34.62%をリードし、文化遺産保全とBIMコンサルティングは2031年にかけて年平均成長率5.73%で拡大する見込みです。

- エンドユーザーセクター別では、商業プロジェクトが2025年のMENA建築サービス市場規模の30.78%を占め、医療は2031年にかけて年平均成長率5.42%で成長すると予測されています。

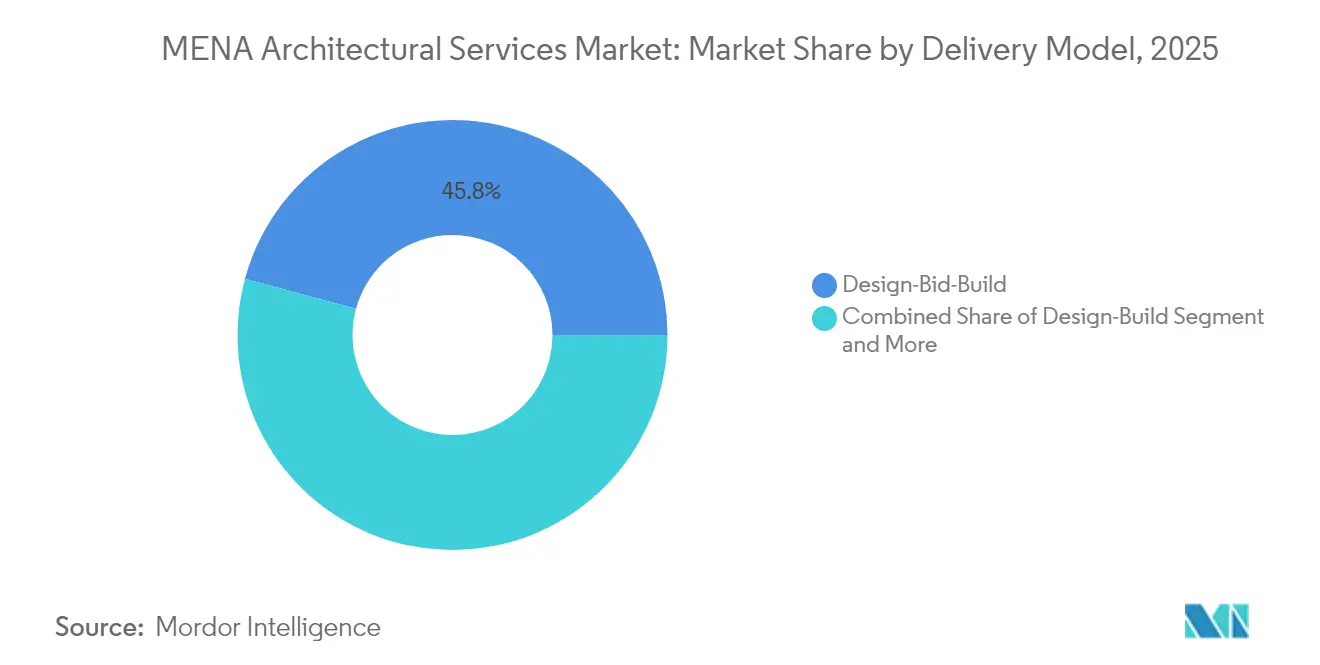

- デリバリーモデル別では、設計入札建設が2025年に市場シェアの45.78%を占め、引き続き主要な調達ルートであり、統合プロジェクトデリバリーは2031年にかけて最も高い成長率5.49%を記録すると予測されています。

- 地域別では、サウジアラビアが2025年に67.35%のシェアでMENA建築サービス市場を支配し、カタールは2025年から2031年にかけて最高の年平均成長率5.32%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

MENA建築サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 政府主導の 大規模プロジェクトパイプライン | +2.1% | サウジアラビア、 UAE、カタール | 中期 (2〜4年) |

| 持続可能な グリーンビルディングへの需要増加 | +1.8% | UAE とサウジアラビアが主導するグローバル | 長期 (4年以上) |

| 急速な 都市化と人口増加 | +1.5% | エジプト、 モロッコ、アルジェリア、ヨルダン | 長期 (4年以上) |

| GCC全域での BIM導入義務化 | +1.2% | GCC 中核、エジプトとヨルダンへの波及 | 短期 (2年以内) |

| 文化 遺産修復への投資 | +0.9% | サウジアラビア、 エジプト、モロッコ | 中期 (2〜4年) |

| 政府系ファンドによる 設計建設スタートアップへの支援 | +0.7% | GCC 諸国、特にUAEとサウジアラビア | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

政府主導の大規模プロジェクトパイプライン

この地域の3兆7,000億USDの建設パイプラインは、MENA建築サービス市場における最大の需要エンジンです。[1]AECOM、「中東不動産・建設ハンドブック2024」、aecom.com サウジアラビアの5,000億USDのNEOMプログラムだけでもサービス要件を一変させており、BechtelとParsonsが年間1億2,000万人の旅客を目標とする新キング・サルマン国際空港を管理しています。[2]Engineering News-Recordスタッフ、「サウジアラビア、メガ空港プロジェクトにBechtelとParsonsを選定」、enr.com ザ・ラインの初期規模を2030年までに2.4キロメートルに縮小するなどのプロジェクト範囲の調整は、複雑な都市計画、ランドスケープ、統合デリバリーの専門知識への需要を抑制していません。ドバイとドーハの並行するメガ空港は、航空ターミナル建築全体にわたる機会を拡大しています。これらの数十億ドル規模の事業は、政府が透明なコストとスケジュール管理を義務付けるにつれ、リスク管理、デジタル調整、持続可能性のスキルを任意から必須へと引き上げています。地域合弁構造とデジタルツインワークフローを組み込んだ国際企業が、継続的な受注を確保するうえで最も有利な立場にあります。

持続可能なグリーンビルディングへの需要増加

グリーンビルディングコードが急速に成熟しており、MENA建築サービス市場はライフサイクルエネルギーモデリングと低炭素材料を基本スコープに統合することを余儀なくされています。UAEのエスティダマ、ドバイグリーンビルディング規制、およびLEEDの普及は、合計15億平方フィートに及ぶ5,255件の地域プロジェクトをカバーし、地域のベンチマークを設定しています。[3]Green Business Certification Inc.、「GBCI MENA」、gbci.org 地域の気候に最適化されたサウジアラビアのモスタダム評価システムは、LEEDに対する文化的に共鳴する代替案として支持を集めています。[4]IOP Publishing、「モスタダム対LEED:サウジアラビアにおける持続可能性に向けた市場変革」、iopscience.iop.org 市場調査によると、現在グリーンプロジェクトが60%を超えるポートフォリオを提供している企業はわずか11%ですが、クライアントが実証可能なエネルギー削減を求めるにつれ、そのシェアは2024年までに26%に上昇すると予想されています。ドバイのLEEDプラチナ認証を取得したDEWAソーラーイノベーションセンターなどの旗艦プロジェクトは、高性能建築の商業的実行可能性を示しています。ゆりかごから墓場までの炭素会計を提供し、第三者認証を確保できる企業は、プレミアムフィーを獲得し、クライアントとの関係を深めることができます。

急速な都市化と人口増加

北アフリカの若い人口は住宅、医療、教育への需要を高め、MENA建築サービス市場に対して回復力のある受注残をもたらしています。エジプトは、世界最高となる1,000メートルタワーを特徴とする新行政首都全体を建設しており、超高層ビル設計、高速垂直輸送、強靭なインフラへの需要を強化しています。モロッコの11万5,000席のグランスタッド・ハッサン2世とアルジェリアの30億USD規模の海水淡水化プログラムは、スタジアムから産業用設備に至るまでの機会の幅広さを示しています。エジプトだけでも2030年までに3万8,000床の病院ベッドを追加する必要があり、その費用は80億〜130億USDに上り、地域の設計能力を圧迫しています。そのため、政府は医療、教育、住宅機能を単一の地区に集約した複合用途マスタープランを発注しており、多分野にわたる建築チームへの需要が高まっています。

GCC全域でのBIM導入義務化

ドバイ市は2024年にBIM義務化の対象をすべての公共プロジェクト、20階を超えるタワー、20万平方フィートを超える建物に拡大し、MENA建築サービス市場におけるデジタルデリバリーの普及を加速させています。しかし、スキル不足とソフトウェアコストに制約され、BIMを大規模に活用している地域企業はわずか25%にとどまっています。サウジアラビアには拘束力のあるBIM法令はありませんが、大手デベロッパーが入札にBIM成果物を組み込むようになり、市場は急速な普及に向けて動いています。クライアントはレベル2以上のBIMをますます要求するようになっており、コンサルタント会社はトレーニングとプラットフォームの相互運用性への投資を余儀なくされています。ターンキーBIMコンサルティングと現場でのスキルアップを提供する企業は、規制当局とオーナーがデジタルツイン標準に収束し、手戻りを削減して資産パフォーマンスを向上させるにつれ、先行者優位を確保します。

制約要因の影響分析*

| 制約要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高性能設計における 熟練人材不足 | -1.4% | GCCと北アフリカで深刻なグローバル | 短期 (2年以内) |

| 公共建設支出に影響する 原油価格の変動 | -1.1% | GCC 中核、エジプトとヨルダンへの二次的影響 | 中期 (2〜4年) |

| 外国企業を制限する 現地化クォータ | -0.8% | サウジアラビア、 UAEおよび波及効果 | 長期 (4年以上) |

| 統合契約における 知的財産所有権の紛争 | -0.5% | 地域全体、 特に国際企業に影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高性能設計における熟練人材不足

資格を持つ建築家、BIMコーディネーター、持続可能性スペシャリストの慢性的な不足が、MENA建築サービス市場全体のデリバリースケジュールを制約しています。UAEでは、エンジニアリング雇用主の93%が採用困難を報告しており、大企業の58%が候補者に必要な技術的深度が欠けていると述べています。サウジアラビアの1兆6,800億USDのプロジェクトパイプラインは競争を激化させており、KEO Internationalのような企業はビジョン2030の需要に対応するため、2024年に従業員数を2,600人に倍増させました。クライアントがAI対応の設計最適化と高度な計算ワークフローを要求するにつれ、スキルギャップは拡大しています。そのため、国際的な事務所は大学と提携し、BIM、持続可能性、文化遺産デジタル化に焦点を当てた社内アカデミーを運営しています。政府は現地化プログラム(例えばUAEセンテニアルプラン2071)を強化して国内の専門知識を育成していますが、これらの取り組みが拡大した人材プールに転換されるまでには数年かかるでしょう。

公共建設支出に影響する原油価格の変動

石油連動型の財政収入は引き続きGCC諸国の予算サイクルを形成し、MENA建築サービス市場に資金調達の不確実性をもたらしています。実証的研究は、サウジアラビア、クウェート、カタール、UAEにおける原油価格とGDP成長の長期的な正の相関を確認しており、これが公共入札量の循環的変動に転換されています。価格の低下により政府はプロジェクトを延期または段階的に実施することを余儀なくされており、資金調達圧力の中でNEOMの人口目標が修正されたことがその例です。UAEのような多角化した経済は観光、物流、金融を通じてショックをより良く吸収しますが、支払いが遅延すると地域の請負業者は依然としてキャッシュフローの圧迫に直面します。変動性を軽減するため、オーナーはコスト上昇条項と、公共・民間の利害関係者間で価格リスクを分担する混合融資モデルを採用しています。柔軟な人員配置と地理的に多様なポートフォリオを持つ建築事務所は、商品サイクルをより効果的に乗り越えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルトランスフォーメーションが従来のサービスを再形成

建築設計・製図は2025年のMENA建築サービス市場シェアの34.62%を維持し、複合用途および インフラ案件の安定した流れに支えられています。しかし、BIM成果物の義務化がコアワークフローを再定義し、企業を2D図面作成からデータリッチなデジタルツインへのシフトを促しています。エンジニアリングサービスは、NEOMのようなプロジェクトが土木、構造、MEPパッケージにわたる多分野協働を必要とするため、収益の27.65%を占めています。インテリアデザインはドバイとリヤドのハイエンドホスピタリティに支えられ14.72%を占め、都市計画とランドスケープ業務は大規模プロジェクト内のグリーンコリドー義務化に牽引され年平均成長率5.51%で進展しています。

文化遺産保全とBIMコンサルティングはニッチではあるものの、2031年にかけて年平均成長率5.73%で拡大し、MENA建築サービス市場全体の成長を上回ると予測されています。HBIMを用いた歴史的カイロのデジタル化は、レーザースキャニング、点群モデリング、バーチャルリアリティによるストーリーテリングの融合という新興トレンドを体現しています。AI駆動の設計最適化を提供する企業は、クライアントが炭素強度の削減と承認の迅速化を追求するにつれ、プレミアムフィーを獲得しています。サウジアラビアのモスタダムやドバイのエミレーツグリーンビルディングカウンシルのベンチマークを含む進化する規制環境は、認証経路に関するアドバイザリー専門知識を必要としています。その結果、アドバイザリーおよびコンサルタントに帰属するMENA建築サービス市場規模は、オーナーが従来の設計図面に加えてエンドツーエンドの戦略的指導を求めるにつれ、拡大する見込みです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーセクター別:医療が成長リーダーとして台頭

商業用不動産は2025年のMENA建築サービス市場規模の30.78%を占め需要を主導し、炭化水素以外への経済多角化を目的としたオフィス、小売、ホスピタリティ投資が牽引しています。住宅セグメントは2025年に25.16%と堅調を維持し、特にエジプトとモロッコにおける人口動態と都市化の圧力に支えられています。機関・公共プロジェクトは2025年に28.22%を占め、教育キャンパス、政府庁舎、サウジアラビアのニュー・ムラッバ地区を含む文化センターを取り込んでいます。

医療は最も急速に成長するセクターであり、2031年にかけて年平均成長率5.42%で成長し、MENA建築サービス市場内での貢献度を高めると予測されています。エジプトの3万8,000床追加の義務化は、最大130億USDに上る三次病院、外来クリニック、遠隔医療ハブを必要としています。LEEDゴールドおよびWELLビルディング基準に準拠して設計されたドバイのハムダン・ビン・ラシッドがん病院などの旗艦施設は、患者中心のテクノロジー対応ケア環境へのシフトを示しています。Burjeel Holdingsのような民間事業者は2024年上半期にAED24億の収益を計上しており、専門的な腫瘍科、不妊治療、リハビリセンターへの民間セクターの意欲を裏付けています。この勢いは、建築家がAI診断スイート、無菌物流ロボティクス、適応型ICUポッドを統合し、設計思想を次世代の臨床ワークフローに合わせることを促しています。

デリバリーモデル別:統合的アプローチが支持を集める

設計入札建設は、順次入札に慣れた政府省庁を中心に、MENA建築サービス市場全体で主要な調達ルートであり続けています。しかし、複雑な大規模プロジェクトが統合プロジェクトデリバリー(IPD)の採用を加速させており、2031年にかけて年平均成長率5.49%を記録すると予測されています。IPDは同時並行エンジニアリング、リスク共有契約、早期請負業者参加を促進し、ビジョン2030と万博主導のマイルストーンによって設定された短縮されたタイムラインにとって不可欠です。官民パートナーシップ(PPP)は規模を拡大しており、GCC諸国は合計2兆5,000億USDの計画済み民間セクター参加プロジェクトを有し、サウジアラビアは改訂されたコンセッション法を通じて民間資本を誘致しています。

設計建設は、単一責任体制がデリバリースケジュールを短縮するため、鉄道と空港ターミナルで支持を集めていますが、石油・ガスで主流のEPCフレームワークと比較すると地域での認知度はまだ低い状況です。ヨルダンの42件のPPPパイプライン(主に水と エネルギー分野)は、小規模経済が財政ギャップを埋めるために民間資本を活用する方法を示していますが、パンデミックによる交通量の減少がクイーン・アリア空港での再交渉を余儀なくさせました。したがって、MENA建築サービス産業は、協働とデータの透明性を重視する多様化したデリバリーモデルのもとで繁栄するために、マルチ契約ガバナンス、高度なコスト管理アルゴリズム、統合スケジューリングを習得しなければなりません。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

サウジアラビアは2025年にMENA建築サービス市場の67.35%を占め、コストインフレ圧力にもかかわらずビジョン2030が積極的な資本支出を維持しました。同国のポートフォリオは立方体のムカアブランドマーク、複数の物流ゾーン、空港拡張にわたり、膨大な設計リソースを必要とするパイプラインを強化していますが、2025年に世界で最も急速に上昇している材料・労働コストにも直面しています。地域本部インセンティブを含む義務的現地化規則が、外国企業が公共工事の入札に参加するために恒久的なサウジ法人を設立するにつれ、競争環境を再形成しています。

UAEのドバイはリヤドやドーハと比較してコスト競争力のある建設環境を提供しており、アブダビは再生可能エネルギーを60%調達するマスダールシティのイノベーションハブに体現されるカーボンポジティブな都市主義を追求しています。BIM義務化、複数認証グリーンコード、投資家に優しい法的枠組みが、エミレーツを地域の拠点として活用するグローバルスタジオを引き付けています。カタールは規模は小さいものの、ワールドカップ後の経済多角化と追加のLNGインフラを背景に、2031年にかけて年平均成長率5.32%で最も急速に成長する地域となる見込みです。

北アフリカは多様性と規模をもたらしています。エジプトは2025年に地域シェアの10.21%を占め、新行政首都と医療メガプロジェクトに支えられています。モロッコの2030年FIFAワールドカップ準備(11万5,000席のグランスタッド・ハッサン2世を含む)はスポーツ建築に注目を集め続け、アルジェリアの海水淡水化推進は産業用設備設計を必要としています。オマーンは年平均成長率5.21%の潜在力を示していますが、BIM導入は依然として低く、デジタルファーストのコンサルタント会社に余地を提供しています。6カ国にまたがるBUILD MEなどの地域全体のイニシアチブは、気候中立ビルディングベンチマークと一貫したエネルギー分類システムを導入し、対応可能な持続可能性市場を拡大しています。

競合環境

MENA建築サービス市場は、グローバル大手と機動力のある地域専門企業をほぼ同等に受け入れています。AECOMは2024年度に150億3,000万USDのグローバル収益と550億USDのバックログを報告し、中東の設計・プログラム管理受注の記録的なシェアを挙げています。KEO Internationalは全体収益で23%の成長を達成し、テクノロジーセンターと地域人材ハブを組み込むことでサウジアラビアで驚異的な102%の急増を記録しました。デジタル差別化が入札の成否を左右しており、AECOMとOne Click LCAのアライアンスのようなパートナーシップは、クライアントがネットゼロ目標を追求する中で決定的な要因となる具体化炭素計算機を設計ワークフローに直接組み込んでいます。

現地化政策が競争の境界を再描画しています。サウジアラビアの地域本部義務化は、外国企業に実質的な現地拠点の設立を強制するか、公共契約を失うかの選択を迫り、迅速にスケールアップできる国内企業に利益をもたらしています。文化遺産デジタルツイン専門企業がディスラプティブなニッチプレーヤーとして台頭しており、Middle East Architecture Network(MEAN)は計算設計と3Dプリンティングを活用して現代的な形態と土着の工芸を融合させ、博物館やパビリオンの受注を獲得しています。一方、多分野企業は垂直統合を強化しており、AECOMのTK Elevatorとのエレベーター製造合弁事業は、ビジョン2030の産業化目標に沿った設備サプライチェーンへの参入を示しています。

スポーツ、医療、文化メガプロジェクトが注目の機会を牽引しています。PopulousのAracmoスタジアムコンセプトは同社をサウジアラビアの2034年ワールドカップ招致に向けて位置付け、HKSの2万席のディリーヤ・アリーナはサウジアラビアの地質に根ざした没入型ファン体験への需要を示しています。契約規模と期間は複数年のフレームワーク契約を締結できる企業に報いますが、コスト変動の上昇が財務リスクの閾値を高めています。その結果、市場全体として、支払い遅延を吸収し、研究開発に投資し、地域採用プログラムを維持できる資本力のあるプレーヤーが有利な立場にあります。

MENA建築サービス産業のリーダー企業

AECOM Technology Corporation

KEO International Consultants

AtkinsRéalis Limited

Omrania and Associates

Foster + Partners Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:TK ElevatorとAlatは、ビジョン2030の産業目標を支援するため、サウジアラビアでエレベーターおよびエスカレーターの製造を現地化する1億6,000万EURの合弁事業を設立しました。

- 2025年2月:ドバイ市とTherme Groupは、Diller Scofidio + Renfroが設計した高さ100メートルのサーマルウェルネス施設「Therme Dubai – Islands in the Sky」を発表しました。

- 2024年11月:Burjeel Holdingsは2024年上半期の収益がAED24億であったと報告し、専門施設の拡大とサウジアラビアでの合弁事業によるプライマリーケアの展開を挙げました。

- 2024年8月:Populousはサウジアラビアの2034年ワールドカップ招致に向けたAracmoスタジアムのコンセプトを発表しました。

MENA建築サービス市場レポートの範囲

建築サービスには、フィジビリティスタディ、建築プログラミング、プロジェクト管理(設計、建設書類の作成、建設管理を含む)が含まれます。

MENA建築サービス市場レポートは、サービスタイプ(建築設計・製図、インテリアデザイン、エンジニアリングサービス、都市計画・ランドスケープ、建設・プロジェクト管理、建築アドバイザリー・コンサルタント、文化遺産保全・BIMコンサルティング)、エンドユーザーセクター(商業、機関・公共、住宅、医療、産業、その他の専門施設)、デリバリーモデル(設計入札建設、設計建設、統合プロジェクトデリバリー、官民パートナーシップ)、および地域(UAE、サウジアラビア、カタール、クウェート、バーレーン、オマーン、エジプト、モロッコ、アルジェリア、ヨルダン、レバノン)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| 建築設計・製図 |

| インテリアデザイン |

| エンジニアリングサービス |

| 都市計画・ランドスケープ |

| 建設・プロジェクト管理 |

| 建築アドバイザリー・コンサルタント |

| 文化遺産保全・BIMコンサルティング |

| 商業(オフィス、小売、ホスピタリティ) |

| 機関・公共 |

| 住宅 |

| 医療 |

| 産業 |

| その他の専門施設 |

| 設計入札建設 |

| 設計建設 |

| 統合プロジェクトデリバリー(IPD) |

| 官民パートナーシップ(PPP) |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| クウェート |

| バーレーン |

| オマーン |

| エジプト |

| モロッコ |

| アルジェリア |

| ヨルダン |

| レバノン |

| サービスタイプ別 | 建築設計・製図 |

| インテリアデザイン | |

| エンジニアリングサービス | |

| 都市計画・ランドスケープ | |

| 建設・プロジェクト管理 | |

| 建築アドバイザリー・コンサルタント | |

| 文化遺産保全・BIMコンサルティング | |

| エンドユーザーセクター別 | 商業(オフィス、小売、ホスピタリティ) |

| 機関・公共 | |

| 住宅 | |

| 医療 | |

| 産業 | |

| その他の専門施設 | |

| デリバリーモデル別 | 設計入札建設 |

| 設計建設 | |

| 統合プロジェクトデリバリー(IPD) | |

| 官民パートナーシップ(PPP) | |

| 国別 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン | |

| エジプト | |

| モロッコ | |

| アルジェリア | |

| ヨルダン | |

| レバノン |

レポートで回答される主要な質問

2026年のMENA建築サービス市場の現在の価値はいくらですか?

市場は2026年に217億4,300万USDに達し、2031年までに274億6,000万USDに達すると予測されています。

この地域の建築家が直面する主要な課題は何ですか?

BIM、持続可能性、文化遺産保全におけるスキル不足と、原油価格連動の資金調達変動性が主要な逆風です。

2031年にかけて地域の設計需要において最も急速に拡大しているエンドユーザーセクターはどれですか?

医療がエジプト、UAE、サウジアラビア全体の病院・クリニック投資に牽引され、2031年にかけて年平均成長率5.42%の見通しでリードしています。

デジタルトランスフォーメーションはMENAの建築実務にどのような影響を与えていますか?

GCC全域でのBIM義務化とAI導入の拡大が、企業をデータリッチなデジタルツインワークフローと統合プロジェクトデリバリーへと向かわせています。

最終更新日: