電動フォークリフト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 49.98 十億米ドル |

| 市場規模 (2030) | 64.15 十億米ドル |

| 成長率 (2025 - 2030) | 5.12% CAGR |

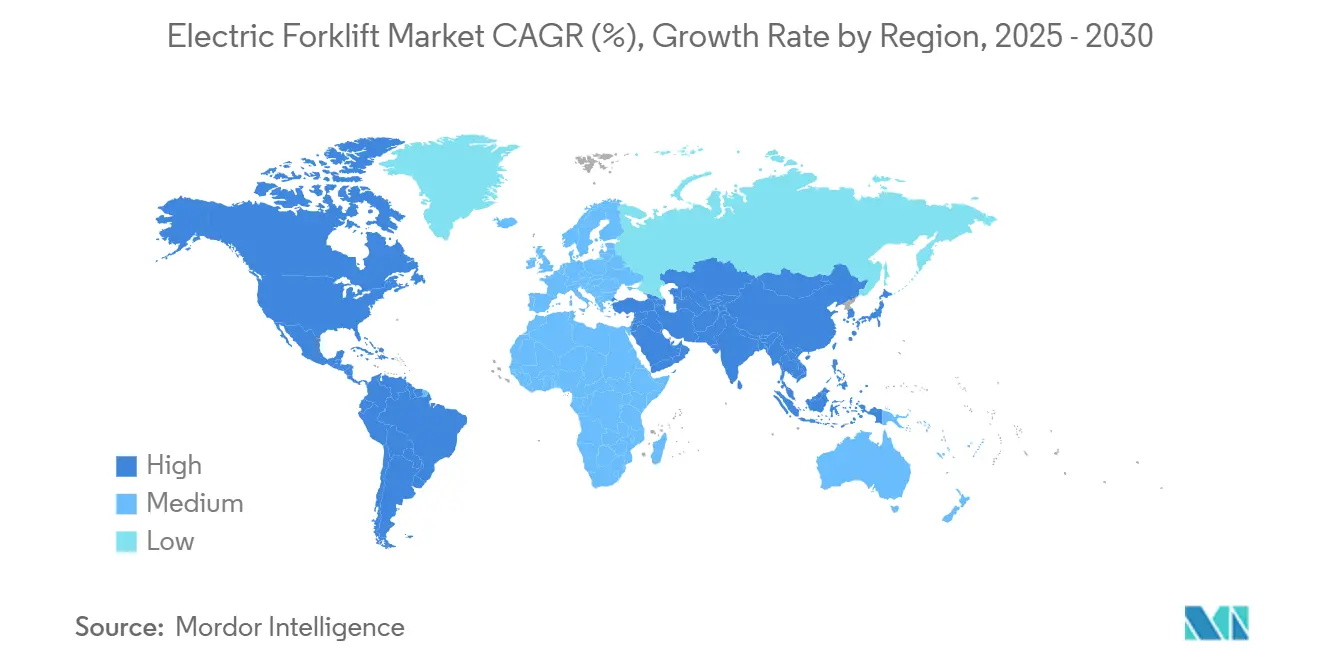

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

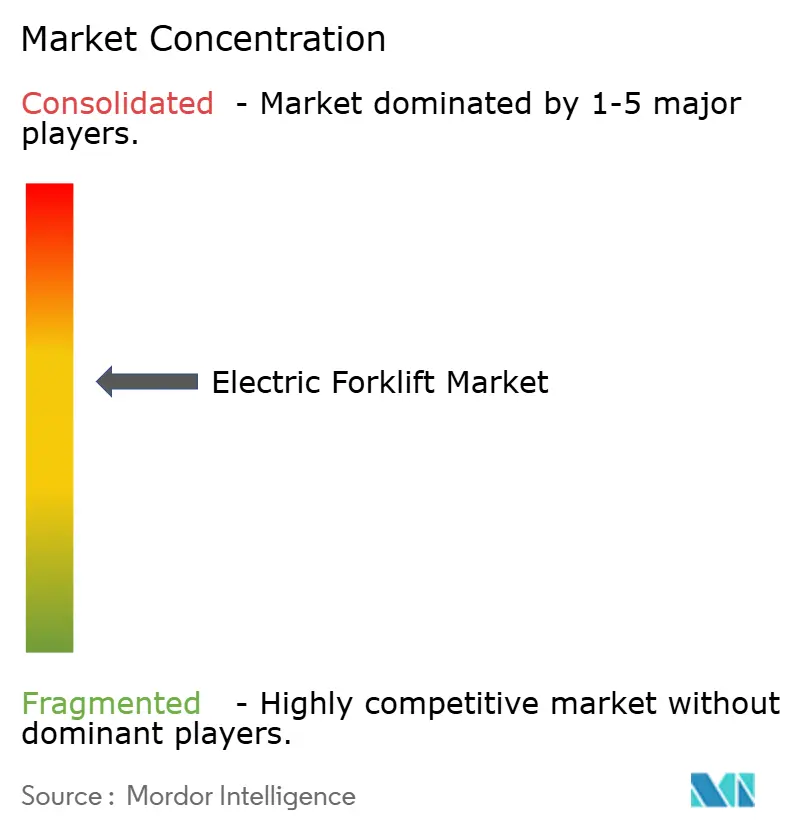

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動フォークリフト市場分析

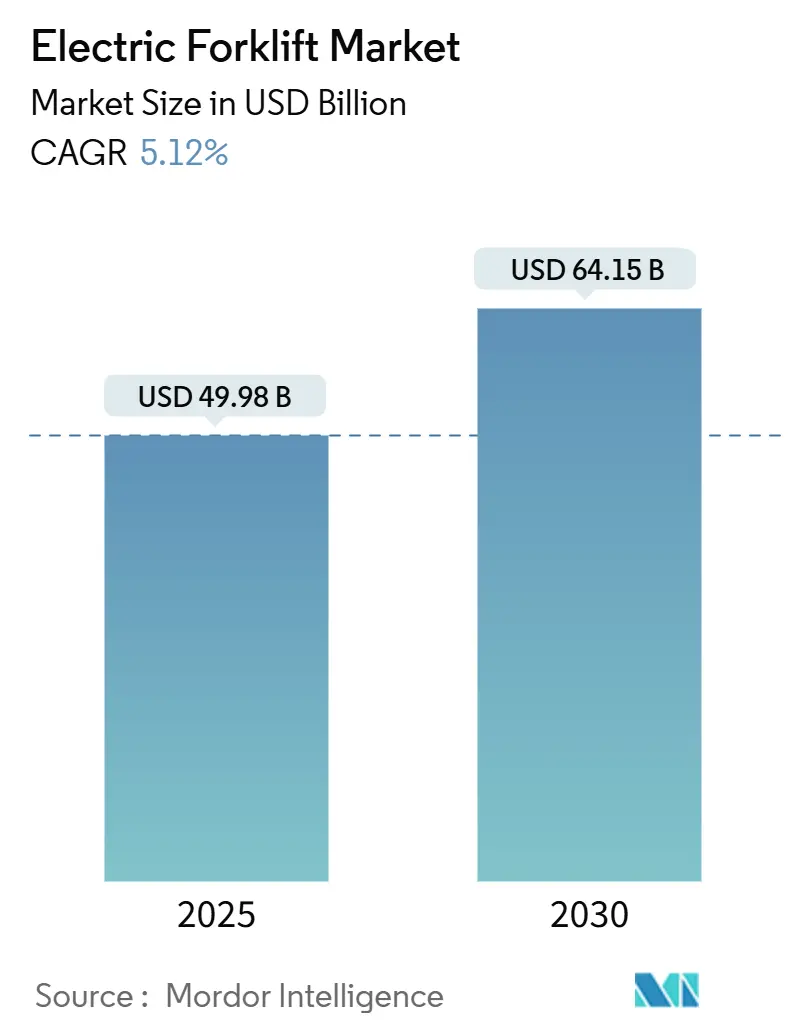

電動フォークリフト市場は2025年に499億8,000万米ドルに達し、予測期間中に年平均成長率(CAGR)5.12%を反映して2030年までに641億5,000万米ドルに達すると予測されています。成長は、特にカリフォルニア州の先進クリーン車隊規則(Advanced Clean Fleets Rule)に代表されるゼロエミッション義務化と、24時間365日稼働・換気不要のマテリアルハンドリングソリューションを必要とする持続的なeコマースの拡大によって推進されています。フリートオペレーターはまた、リチウムイオン電池コストの低下、バッテリー・アズ・ア・サービス(BaaS)契約の台頭、および総所有コスト(TCO)優位性を高めるAI対応メンテナンスプラットフォームにも対応しています。倉庫の高密度化トレンドはクラスII狭通路トラックを優位にし、全固体電池のロードマップは2027年以降にさらなる性能向上をもたらすと期待されています。主要OEMが専用電動製造能力とアフターマーケットサービス収益を確保するための統合充電エコシステムに投資する中、競争の激しさは中程度に留まっています。

主要レポートのポイント

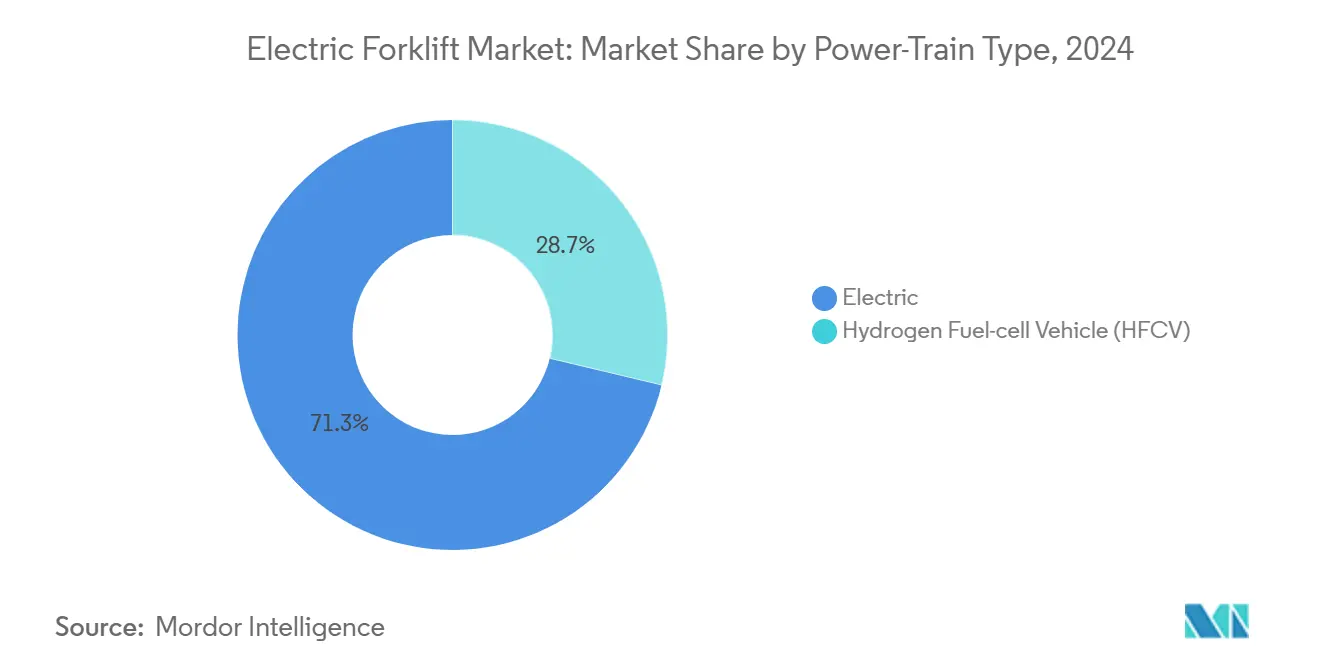

- パワートレイン別では、電動フォークリフトが2024年の電動フォークリフト市場において71.27%のシェアを占め、2030年にかけて年平均成長率(CAGR)11.79%で拡大しています。

- 車両クラス別では、クラスIIIパレットトラックが2024年の電動フォークリフト市場において40.31%のシェアを保有しており、クラスII狭通路トラックは2030年にかけて年平均成長率(CAGR)9.28%で成長すると予測されています。

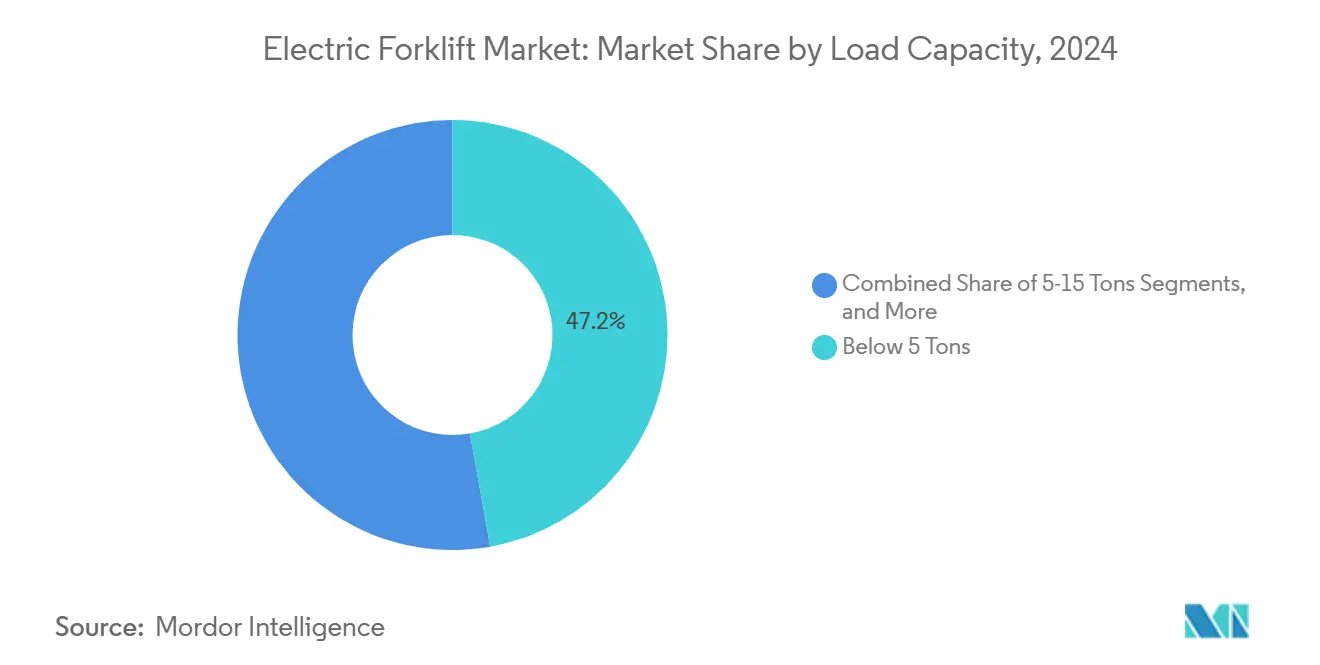

- 積載能力別では、5トン未満のユニットが2024年の電動フォークリフト市場において47.19%のシェアを占め、5~15トンセグメントは2030年にかけて年平均成長率(CAGR)10.21%で拡大しています。

- エンドユーザー別では、物流・倉庫業が2024年の電動フォークリフト市場において37.71%のシェアを占め、食品・飲料業は2030年にかけて年平均成長率(CAGR)11.61%で成長しています。

- 地域別では、アジア太平洋地域が2024年に43.29%のシェアで電動フォークリフト市場を支配しており、南米は2030年までに最も速い地域別年平均成長率(CAGR)10.72%が見込まれています。

世界の電動フォークリフト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース倉庫ブーム | +1.8% | 北米およびアジア太平洋地域に集中するグローバル市場 | 短期(2年以内) |

| ゼロエミッションマテリアルハンドリング機器(MHE)義務化 | +1.5% | 北米およびEUが中心、アジア太平洋地域へ拡大 | 中期(2~4年) |

| リチウムイオン電池コストの低下 | +1.2% | グローバル | 中期(2~4年) |

| OEMバッテリー・アズ・ア・サービス(BaaS) | +0.9% | 北米およびEU、アジア太平洋地域でパイロットプログラム実施中 | 長期(4年以上) |

| 全固体電池ロードマップ(2027年以降) | +0.6% | グローバル、日本・韓国が主導 | 長期(4年以上) |

| TCO最適化のためのAI予知保全 | +0.4% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

eコマース主導による急速な倉庫拡大

狭通路フルフィルメントセンターでは現在、12フィートではなく8~10フィートの通路が求められており、保管密度を高めるクラスIIトラックへの需要が高まっています[1]「狭通路フォークリフトと倉庫密度」、Leavitt Machinery、leavittmachinery.com。電動ドライブトレインは、換気が制限され精密制御が重要な密閉空間において優れた性能を発揮します。自動化対応がさらに電動プラットフォームへの移行を促進しています。これは、無人搬送車(AGV)システムが瞬時のトルクと再現性の高い操縦性に依存しているためです。オペレーターは、リチウムイオントラックが年末年始の繁忙期においても安定したパフォーマンスを維持し、鉛酸電池交換に伴うシフト交代時の遅延を回避できることを確認しています。eコマースの成長は交換サイクルを加速させ、フリート総数を拡大させており、電動フォークリフト市場の上昇軌道を強化しています。

ゼロエミッションマテリアルハンドリング機器に関する義務化

カリフォルニア州は2024年に倉庫でのゼロエミッションフォークリフトの導入を義務付け、不遵守に対しては許可制限と罰金を課しています。同様の規制は、より広範な脱炭素化政策の下、米国の他の地域やEU加盟国にも波及しています。ユーロ7は産業用車両にも電池耐久性要件を拡大し、フリートに長寿命リチウムイオンプラットフォームの採用を促しています[2]「ユーロ7提案」、欧州委員会、europa.eu。労働安全衛生機関はディーゼル粒子状物質のリスクを強調しており、電動化の採用を労働力の安全確保の観点からも不可欠なものとしています[3]「倉庫におけるディーゼル排気ガス」、米国労働安全衛生局、osha.gov。その結果、多くのオペレーターはTCOの均衡がまだ達成されていない段階でも、コンプライアンスを優先して機器の更新を2~3年前倒ししています。

OEMバッテリー・アズ・ア・サービス(BaaS)モデル

電池の所有権は、サブスクリプション型契約を通じてフリートオペレーターからOEMへと移行しています。これらのモデルは、電池の供給、充電インフラ、メンテナンス、および使用済み電池のリサイクルを月額サービスとして統合しています。初期コストの障壁を排除することで、小規模フリートでも先進的なリチウムイオン技術をより利用しやすくなります。プロバイダーはクラウドベースの分析を活用して電池の健全性を積極的に管理し、交換スケジュールを立てることで、高い稼働率を確保し、業務上の混乱を軽減します。このアプローチは、従来の自己管理システムと比較して、フリートの信頼性を高め、コスト管理を合理化します[4]マテリアルハンドリングにおけるバッテリー・アズ・ア・サービス、

、ABB Ltd.、new.abb.com。BaaSトレンドは残存価値を安定させ、電動ユニットの二次市場への信頼を高めています。

TCO最適化を推進するAI対応予知保全

高度なエッジセンサーがモーター、油圧、および電池システムを継続的に監視し、リアルタイムデータをクラウドプラットフォームに送信して潜在的な部品故障をかなり前から予測します。この技術の早期採用者は、ダウンタイムの削減とメンテナンスサイクルの延長により、業務効率の大幅な改善を実現しています。これらのメリットは高稼働率フリート全体で複合的に積み重なり、電動機器のコスト効率を高め、長期的な電動化戦略に対するフリートマネージャーの信頼を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 内燃機関(ICE)に対する高い電動車(EV)初期コスト | -1.1% | 価格に敏感な市場で特に顕著なグローバル市場 | 短期(2年以内) |

| 鉛酸電池リサイクルのボトルネック | -0.8% | 新興市場に集中するグローバル市場 | 中期(2~4年) |

| 水素充填インフラの不足(1MW超) | -0.6% | グローバル、北米および欧州で最も深刻 | 長期(4年以上) |

| ブラウンフィールドサイトにおける電力網の制約 | -0.5% | 北米およびEU、アジア太平洋地域の工業地帯へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鉛酸電池リサイクルのボトルネック

フリートの電動化に伴い、従来の鉛酸電池パックを適切に廃棄する必要がありますが、一部の新興市場ではリサイクル能力が交換率に追いついていません。非公式なリサイクルルートは環境・安全上の危険をもたらし、規制当局の監視を強化させています。回収ネットワークが拡大するまで、一部のオペレーターは二重の化学物質管理を避けるためにリチウムイオン採用を遅らせています。OEMと金属精錬業者の合弁事業が地域格差の解消を目指していますが、許認可のタイムラインと資本コストにより、この制約は少なくとも2028年まで継続する見込みです。

ブラウンフィールドサイトにおける電力網容量の制約

既存倉庫への急速充電設備の後付けには、多くの場合、数十万ドル規模の電力設備アップグレードと12~18ヶ月の系統連系遅延が伴います[5]「商業デポの電動化障壁」、カリフォルニア州エネルギー委員会、energy.ca.gov。スマート充電器と系統背後の蓄電システムが負荷プロファイルを平準化しない限り、ピーク需要料金が電動TCOの優位性を損なう可能性があります。エネルギー省の研究では、柔軟な需要応答によってアップグレードコストを大幅に削減できる可能性が示唆されていますが、電力会社とオペレーターの協力および高度なマイクログリッド制御が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パワートレインタイプ別:電動の優位性が加速

電動構成は2024年の電動フォークリフト市場において71.27%のシェアを占め、2030年にかけて年平均成長率(CAGR)11.79%で推移しており、これは電動フォークリフト市場全体の成長率のほぼ2倍です。電動フォークリフト市場シェアの急増は、リチウムイオンの優れたエネルギー密度、急速充電能力、およびメンテナンス負担の軽減と相関しています。水素燃料電池ユニットは15,000ポンドを超える重作業用途において新興ニッチを占めていますが、インフラの不足が即時の規模拡大を妨げています。

電池コストの継続的な低下が電動フォークリフト産業の鉛酸からの移行を強化する一方、ナトリウムイオンの概念実証試験は将来的な化学物質の多様化を示しています。OEMのプラットフォーム共通化により、フリートオペレーターは大規模なシャーシ再設計なしに化学物質を切り替えることができ、残存価値を保護し移行リスクを低減します。これらの要因が総合的に、電動パワートレインを次の10年間の調達戦略の中心に位置付けています。

車両クラス別:狭通路ソリューションが成長を牽引

クラスIIIパレットトラックは2024年の電動フォークリフト市場において40.31%のシェアを保有しており、高回転率のドック作業から恩恵を受けています。しかし、クラスII狭通路トラックは、フルフィルメントセンターが保管密度の向上を追求する中、電動フォークリフト市場内で最も速い年平均成長率(CAGR)9.28%を2030年にかけて示しています。クラスIライダーユニットは引き続き汎用屋内外用途に対応し、ヤード作業に対応するニューマチックタイヤオプションを追加しています。

不動産コストの上昇が、高ベイラッキングシステムと狭通路トラックを組み合わせて垂直保管を最大化するスペース最適化倉庫設計へのシフトを促しています。倉庫設計者は、ガイドレール、レーザーポジショニング、AGV互換性などの高度なナビゲーション技術を建築計画に組み込んでいます。このアプローチは、クラスII機器を運用ツールおよび長期インフラ戦略の中核コンポーネントとして位置付け、施設設計を将来対応の自動化と整合させています。

積載能力別:中間セグメントが加速

5トン未満のユニットは2024年の電動フォークリフト市場規模において47.19%のシェアを占め、ユビキタスなパレット化貨物の移動に対応しています。ACモータートルクの進歩と大容量リチウムイオンパックがディーゼルとの性能差を縮小する中、5~15トンモデルへの需要は年平均成長率(CAGR)10.21%で拡大しています。BaaS契約はこのセグメントにおける高い電池コストを中和し、設備投資の急増なしに複数シフト運用を可能にします。

Crown Equipmentなどのメーカーは現在、7,000ポンドの電動ニューマチックを提供しており、屋内外混合サイトでの実用性を証明しています。セグメントが成熟するにつれ、残存価値データは5年後にディーゼルとの均衡を示しており、さらなる移行を促進しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品・飲料が成長を主導

物流・倉庫業は2024年の電動フォークリフト市場において37.71%のシェアで支配的であり、世界的なeコマースの普及を反映しています。食品・飲料業は最も速い年平均成長率(CAGR)11.61%を記録しています。これは、リチウムイオンが−20°Cの冷蔵庫においても高い容量を維持し、電池交換室でのダウンタイムを削減するためです。自動車・電子機器製造業は、精密ハンドリングと排気ガス管理のために電動採用を着実に維持しています。

小売チェーンは、買い物客を妨げることなく補充時間を延長するために静粛な電動フォークリフトを採用しており、建設会社はディーゼル排気ガスが禁止されている屋内工事で中容量モデルを試験導入しています。用途の拡大がこの技術の汎用性を強化しています。

地域分析

アジア太平洋地域は2024年の電動フォークリフト市場において43.29%のシェアを獲得し、中国の統合された電池サプライチェーンとインドの2026年までに1億平方フィートの新規倉庫を目標とする計画に支えられ、電動フォークリフト市場の中核であり続けています。南米は予測期間中に年平均成長率(CAGR)10.72%で成長しており、ブラジルの製造業とアルゼンチンの農産物輸出物流が牽引しています。

北米は第2位にランクされており、カリフォルニア州のゼロエミッション期限とクラスIIフリートを必要とするeコマースフルフィルメントクラスターが支えています。カナダの冷蔵庫への導入はリチウムイオンの氷点下での耐久性を実証しており、メキシコの輸出志向型工場は多国籍企業のスコープ3目標を満たすために電動フォークリフトを指定しています。電力設備アップグレードの遅延は依然として障壁ですが、商業用充電設備に対する連邦インセンティブが回収期間を短縮しています。

欧州の脱炭素化アジェンダは着実な成長を確保しています。ドイツは自動車物流向けに重作業用電動モデルを発注し、フランスはコールドチェーン最適化ユニットに投資し、英国はネットゼロの企業公約を達成するために狭通路採用を加速しています。スカンジナビアの事例研究は、−30°Cの施設においても電動統合がシームレスであることを示しており、より広い地域のベストプラクティスを体現しています。

競合状況

電動フォークリフト市場は中程度の集中度を維持しています。Toyota Industries、KION Group、およびJungheinrichは、グローバルな製造規模、BaaSプラットフォーム、およびディーラーサービスネットワークを活用して相当のシェアを保有しています。KIONのクラウドテレメトリースイートは、アフターマーケット部品収益を確保する予知分析を提供しています。

BYDやEP Equipmentなどの中堅競合他社は、垂直統合された電池供給に支えられた積極的な価格設定を展開し、価格に敏感なアジア太平洋市場へのアクセスを拡大しています。CrownとRaymondは、それぞれ屋外対応ニューマチックと高リーチ倉庫トラックというセグメントニッチに集中して利益率を守っています。水素専門のPlug PowerとHyster-Yaleは、オンサイト燃料補給投資を正当化する複数シフトフリートを運営する小売業者との提携を育成しています。

自動車用電池メーカーはフォークリフト用電池パックを追加的な販売量として注目しており、電池コストをさらに圧縮し、既存OEMの独自化学物質の優位性を侵食する恐れがあります。その結果、次の戦略的フロンティアは、フリートの稼働率、エネルギーコスト、およびオペレーターの安全性を最適化するソフトウェアエコシステムを中心に展開されています。

電動フォークリフト産業のリーダー企業

Toyota Industries Corporation

KION Group AG

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:温度管理食品の輸送・物流における欧州のリーダーであるSTEFグループは、水素燃料電池機器のサプライヤーであるToyota Material Handling Europeおよび包括的なグリーン水素ソリューションのプロバイダーであるPlug Powerと提携して、2つの水素プロジェクトを立ち上げました。

- 2025年3月:Hangcha Groupは最新の電動フォークリフトと倉庫機器を発表し、最先端のインテリジェント物流エコシステムを導入しました。この動きは、欧州の持続可能な重作業運用への緊急ニーズとスケーラブルな自動化への推進に直接対応するものです。

世界の電動フォークリフト市場レポートの調査範囲

| 電動 | 鉛酸 |

| リチウムイオン | |

| 水素燃料電池車(HFCV) |

| クラスI(電動ライダートラック) |

| クラスII(電動狭通路) |

| クラスIII(電動パレット) |

| 5トン未満 |

| 5~15トン |

| 15トン超 |

| 製造業 |

| 物流・倉庫業 |

| 建設・インフラ |

| 小売・卸売 |

| 食品・飲料コールドチェーン |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| パワートレインタイプ別 | 電動 | 鉛酸 |

| リチウムイオン | ||

| 水素燃料電池車(HFCV) | ||

| 車両クラス別 | クラスI(電動ライダートラック) | |

| クラスII(電動狭通路) | ||

| クラスIII(電動パレット) | ||

| 積載能力別 | 5トン未満 | |

| 5~15トン | ||

| 15トン超 | ||

| エンドユーザー産業別 | 製造業 | |

| 物流・倉庫業 | ||

| 建設・インフラ | ||

| 小売・卸売 | ||

| 食品・飲料コールドチェーン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

電動フォークリフト市場の現在の世界的な価値とその成長予測は?

市場は2025年に499億8,000万米ドルに達し、2030年までに641億5,000万米ドルに達すると予測されており、年平均成長率(CAGR)5.12%に相当します。

電動フォークリフト内で最も速く拡大しているパワートレインタイプはどれですか?

純電動プラットフォーム、特にリチウムイオン構成は年平均成長率(CAGR)11.79%で進歩しており、水素燃料電池の代替品を上回っています。

クラスII狭通路トラックが人気を集めている理由は何ですか?

フルフィルメントセンターは保管密度を高める8~10フィートの狭通路を好んでおり、クラスIIトラックをスペースに制約のある高スループット作業に最適な選択肢としています。

バッテリー・アズ・ア・サービスはフリートの経済性をどのように改善しますか?

BaaSは電池コストを資本予算から運営予算へと移行させ、稼働率を保証し、フリートの総運営費を15~20%削減できます。

ブラウンフィールドサイトにおける電動フォークリフト採用を遅らせる可能性のある主要な制約は何ですか?

電力網容量の不足により、多くの場合、高額な電力設備アップグレードと長い系統連系タイムラインが必要となり、急速充電インフラの展開が遅延します。

最終更新日: