米国乳製品デザート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 21.85 十億米ドル |

| 市場規模 (2026) | 22.44 十億米ドル |

| 市場規模 (2031) | 25.62 十億米ドル |

| 成長率 (2026 - 2031) | 2.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国乳製品デザート市場分析

米国乳製品デザート市場規模は2026年にUSD 224.4億と推定され、2025年の USD 218.5億から成長し、2031年にはUSD 256.2億に達する見込みであり、2026年から2031年にかけてCAGR 2.69%で成長しています。市場は予測期間中に着実に成長する見込みですが、個々のセグメントのパフォーマンスは大きなばらつきを示しています。冷凍デザートは際立ったカテゴリーとして台頭しており、消費者嗜好の変化と製品提供におけるイノベーションに牽引され、従来のアイスクリームと比較してはるかに速い成長を遂げています。以前は影響を受けていたオントレードチャネルは、今や力強い回復を見せており、消費者の外食習慣の復活を反映しています。さらに、ナッツとキャラメルの組み合わせなどのプレミアムフレーバーが消費者の強い共感を呼び、その人気の高まりに貢献しています。ユニリーバが人工知能(AI)対応冷凍庫を戦略的に導入したことは、顧客エンゲージメントの向上、売上拡大、市場全体の成長促進における先進的な流通技術の変革的可能性を示しています。高タンパク、乳糖不耐症対応、グルカゴン様ペプチド-1(GLP-1)フレンドリーなオプションなど、特定の食事ニーズに対応した製品に対する消費者需要の高まりは、従来の製品ラインで見られた停滞を相殺するのに役立っています。さらに、米国農務省(USDA)が提供する冷蔵保管助成金は、廃棄を減らし、効率的な流通を確保する上で重要な役割を果たしており、多様な地域にわたって製品の入手可能性を改善しています。

主要レポートの要点

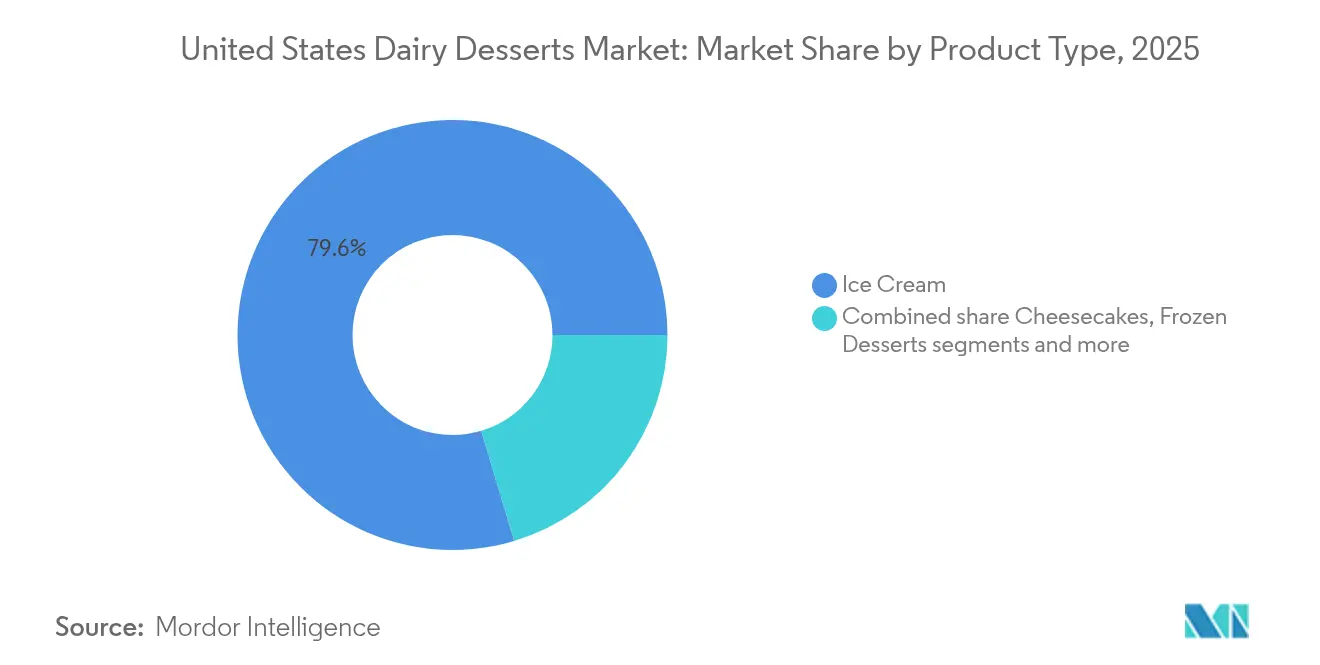

- 製品タイプ別では、アイスクリームが2025年の米国乳製品デザート市場シェアの79.63%を占め、冷凍デザートは2031年にかけてCAGR 3.83%で拡大しています。

- 包装別では、カップ・タブが2025年の米国乳製品デザート市場規模の39.72%を占め、2031年にかけてCAGR 3.82%で成長する見込みです。

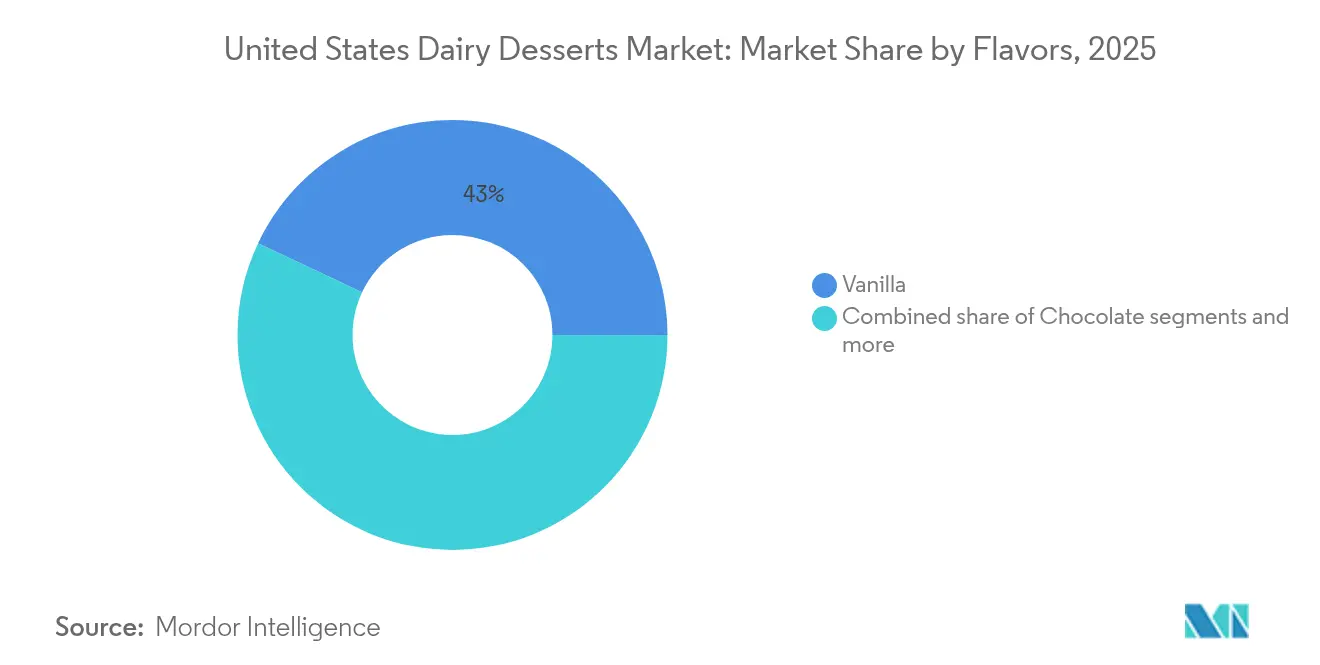

- フレーバー別では、バニラが2025年に42.98%の売上シェアをリードし、ナッツとキャラメルが2031年にかけて最速のCAGR 4.08%を記録する見込みです。

- 流通チャネル別では、オフトレードが2025年に数量の80.92%を占め、オントレードは2031年にかけてCAGR 3.6%で回復しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国乳製品デザート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 脂肪分削減・無糖・乳糖不耐症対応の乳製品デザートを求める健康意識の高い消費者層の増加 | +0.8% | 全国規模、都市部の大都市圏と西海岸に集中 | 中期(2〜4年) |

| 新しい原材料やフレーバーを使ったプレミアムかつ革新的な乳製品デザート製品への需要の増加 | +0.6% | 全国規模、北東部と太平洋地域で最も強い | 中期(2〜4年) |

| 地域をまたいで製品品質と入手可能性を確保する強固なコールドチェーンインフラ | +0.4% | 全国規模、バージニア州・アイオワ州・中西部でのUSDA資金による拡張 | 長期(4年以上) |

| 持続可能な包装と環境に優しい製品への関心の高まり | +0.3% | 全国規模、カリフォルニア州・オレゴン州・北東部の各州が先導 | 中期(2〜4年) |

| スーパーマーケット、ハイパーマーケット、オンライン小売業者を含む流通ネットワークの拡大 | +0.4% | 全国規模、郊外・農村部でのEコマースの拡大 | 短期(2年以内) |

| チョコレート・いちご・チーズケーキなどのフレーバーや多様なオプションへの需要の高まり | +0.3% | 全国規模、地域的な嗜好あり(南部ではナッツ・キャラメル、西部ではフルーツベース) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

脂肪分削減・無糖・乳糖不耐症対応の乳製品デザートを求める健康意識の高い消費者層の増加

国際食品情報協議会(International Food Information Council)の2024年調査によると、米国の消費者は砂糖の摂取を減らすことにますます注力しています[1]出典:国際食品情報協議会(International Food Information Council)、「2024年IFIC食品・健康調査」、ific.org。この変化は、特定の栄養基準を満たしながら満足感を提供するように再調整された乳製品デザートへの構造的な需要を生み出しています。このトレンドに応えて、Two SpoonsはGLP-1(グルカゴン様ペプチド-1)フレンドリーなアイスクリームラインを2024年に発売しました。この製品は高タンパク含量と低糖質を特徴とし、GLP-1薬を使用している推定1,200万人の米国人を特定の対象としており、これらの人々はしばしば従来の高カロリーデザートへの食欲低下を報告しています。同様に、Perfect Dayの精密発酵ホエイタンパクは、乳製品と生物学的に同一でありながら動物を使用せずに製造されており、BreyersがLactose-Freeアイスクリームのバリエーションを導入することを可能にしました。これらの製品はクリーミーな食感とリッチな味わいを保ち、乳糖不耐症を自己申告する米国成人の36パーセントのニーズに応えています。甘味料のイノベーションも急速に進んでいます。アルロースやタガトースなどの原材料はスクロースの甘さの70パーセントを提供しながら、血糖値への影響はほとんどありません。これらの進歩により、メーカーはスコーパビリティの維持に不可欠な食感や凝固点降下などの重要な製品特性を損なうことなく、「砂糖不使用」を謳うことが可能となっています。さらに、米国食品医薬品局(FDA)が2024年にヨーグルト摂取と2型糖尿病リスク低減を関連付ける適格健康強調表示を発表したことで、ヨーグルトベースの冷凍デザートやパルフェへの規制上の支持が提供されています。これにより、これらの製品は単なる随意のおやつとして見られるのではなく、健康上の利点を提供する機能性の嗜好品として位置付けられています。

新しい原材料やフレーバーを使ったプレミアムかつ革新的な乳製品デザート製品への需要の増加

2025年、Talentiはマスカルポーネジェラート・エスプレッソチョコレートファッジ・コールドブリューコーヒーソルベなどのイタリアン・ティラミスを含む5層フォーマットのジェラートレイヤーズを発売しました。このローンチは、マルチテクスチャーの複雑さがいかにプレミアム価格を正当化し、リピート購入を促進できるかを浮き彫りにしました。2024年には、Häagen-DazsがKung Fu Teaと協力し、マンゴー・グアバ・ドラゴンフルーツを含むボバインスパイアードフレーバーを発売し、USD 30億の米国バブルティー市場をターゲットにしました。このイニシアチブは、視覚的に魅力的でインスタグラム映えする製品やカテゴリーをまたいだイノベーションを重視するZ世代の消費者を惹きつけることを目的としていました。Heritage Kulfiは、カルダモン・サフランピスタチオ・ローズなど南アジアにインスパイアされたフレーバーの入手可能性を主流のスーパーマーケットにまで拡大しました。この動きは、450万人の南アジア系ディアスポラと、本格的なエスニックフレーバーへの消費者の関心の高まりに対応するものです。Danone北米はOikos、Light + Fit、Too Good & Co.ブランドの下でREMIXコレクションを発売しました。このコレクションでは100種類以上の原材料をスクリーニングして50種類以上のフレーバーオプションを開発し、一食あたり最大15グラムのタンパクを提供しながら嗜好性と機能的な利点を組み合わせた、ナッツを前面に出したCocoアーモンドチョコレートやソルテッドキャラメルなどのバリエーションを含みます。

地域をまたいで製品品質と入手可能性を確保する強固なコールドチェーンインフラ

2023年、米国農務省(USDA)のデータによると、米国の冷蔵保管能力は37億立方フィートに達し、そのうち80%が冷凍スペースに割り当てられていました[2]出典:米国農務省(United States Department of Agriculture)、「冷蔵倉庫の収容能力」、esmis.nal.usda.gov。この保管能力は、国際乳食品協会(International Dairy Foods Association、IDFA)が強調するように、全国の乳製品デザートの流通を支える基盤として機能しています。2024年、米国農務省(USDA)の農村・食品供給インフラ助成金は、バージニア州にUSD 630万、アイオワ州にUSD 520万を提供し、冷蔵保管と急速冷凍設備の拡張を支援しました。これらの投資は、アイスクリームと冷凍デザートの地域物流の強化を目的としています。さらに、Producers Dairyは2024年に運用効率を向上させる冷凍設備の改修に USD 200万を割り当てました。Straus Family Creameryは電気ヒートポンプシステムを試験導入し、エネルギー消費量を30%削減しました。これらの取り組みは、コールドチェーン能力の向上と持続可能性の推進に向けた業界のコミットメントを示しています。

持続可能な包装と環境に優しい製品への関心の高まり

Bubbiesは、もちアイスクリームラインを堆肥化可能なトレーに移行することで、年間310トンのプラスチック使用量を削減することに成功しました。この戦略的な動きは、2024年の全米レストラン協会(National Restaurant Association)の調査で強調されているように、リサイクル可能な包装を優先する米国消費者の73%の嗜好に合致しています。So Delicious Dairy Freeは、2030年までに100%リサイクル可能または堆肥化可能な包装を達成することを約束しており、持続可能性への取り組みを示しています。Cabot Creamery Cooperativeは、乳製品デザートカップに30%の消費後リサイクル(PCR)コンテンツを統合し、バージンプラスチックへの需要を大幅に削減するとともに、カリフォルニア州・メイン州・オレゴン州などの州における拡大生産者責任(EPR)義務の遵守を確保しました。Clover Sonoramaは、アイスクリームポートフォリオの80%を板紙カップに移行し、年間34,000ポンドのプラスチックを削減しました。同社はまた、森林管理協議会(FSC)認証を活用して環境意識の高い小売業者や消費者にアピールしました。Ben & Jerryʼsは、持続可能性の目標を支援するために繊維ベースの包装とFSC認証素材の使用を強調しました。同様に、Danone北米は消費後リサイクル(PCR)コンテンツとHow2Recycleラベルを採用し、製品ライフサイクルの終わりにおける分別とリサイクル率の向上を目指しました。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 従来の乳製品デザートに含まれる高糖質・高脂肪に関する健康上の懸念 | -0.4% | 全国規模、都市部および沿岸市場で特に敏感 | 中期(2〜4年) |

| 食品安全・表示・品質遵守に関する厳格な規制 | -0.3% | 全国規模、州レベルでのばらつきあり(カリフォルニア州・メイン州・オレゴン州) | 長期(4年以上) |

| 輸送・保管中の製品腐敗リスクの可能性 | -0.2% | 全国規模、コールドチェーンが限られたサンベルト地帯および農村部で深刻 | 短期(2年以内) |

| 季節的な需要変動による売上数量の変動 | -0.2% | 全国規模、厳しい冬の北部の州で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の乳製品デザートに含まれる高糖質・高脂肪に関する健康上の懸念

従来のアイスクリームのフォーマットは一般的に半カップあたり高い糖質と脂肪を含んでおり、男女ともに1日の添加糖の制限を推奨する食事ガイドラインと相反しています。Halo Topは2024年8月末の52週間に大幅な前年比売上減少を経験し、味を犠牲にした低カロリーオプションから離れる消費者嗜好のシフトを反映しています。健康志向のトレンドの変化に対応して、BreyersはいちごとロッキーロードフレーバーのCarb Smartバーを発売しました。これらは満足感を維持しながら炭水化物の削減とポーションコントロールを提供するよう設計されています。さらに、SmearcaseはコテージチーズベースのアイスクリームであるFrocoを発売しました。これは1パインあたり高いタンパク含量を提供し、従来のアイスクリームと比較して脂肪分を削減し、コラーゲンを添加しています。この製品は、スナックやデザートにタンパクを優先する米国消費者の大部分を対象としています。

食品安全・表示・品質遵守に関する厳格な規制

米国食品医薬品局(FDA)の食品安全近代化法(FSMA)規則204は、チーズケーキやムースなどの人気デザートの重要な原材料であるソフトチーズおよびフレッシュチーズのトレーサビリティの強化を義務付けています。当初2026年1月に予定されていた遵守期限は、2028年7月まで延長が提案されています。この規制は、企業が24時間の電子記録保持を維持し、トレーサビリティロットコードを付与し、サプライチェーンのあらゆる段階で重要データ要素を記録することを求めています。さらに、FDAは飽和脂肪・ナトリウム・添加糖の含有量を高・中・低に分類するパッケージ前面の表示を提案しています。この表示イニシアチブは、消費者の認識に影響を与えることで従来の乳製品デザートに潜在的な影響を与える可能性があります。小売業者は高糖質の最小在庫管理単位(SKU)のリストを削除したり、より目立たない棚位置に追いやったりすることで対応する可能性があり、これが売上と視認性に影響する可能性があります。さらに、ヨーグルトと2型糖尿病との関連に関するFDAの適格健康強調表示への準拠には、臨床試験または系統的レビューを通じた厳格な実証が必要です。このプロセスには数年にわたるコミットメントと多大な財政的投資が必要で、多くの場合数百万ドルに上ります。このような要件は、DanoneやGeneral Millsなどの確立されたメーカーに競争上の優位性をもたらしますが、これらの需要を満たすリソースを持つ大企業にとっては有利です。逆に、中小規模および新興ブランドは必要なリソースの確保が困難であり、市場での革新と効果的な競争が制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷凍デザートがアイスクリームを上回る

もちアイスクリーム、ギリシャヨーグルトバー、ジェラートは冷凍デザート市場を変革しており、2031年にかけて年間成長率3.83%で成長すると予測されています。この成長率は市場の基準成長率2.69%のほぼ2倍であり、消費者嗜好の大幅なシフトを示しています。アイスクリームは2025年に79.63%という圧倒的な市場シェアを維持しているものの、市場の飽和と健康的な代替品への消費者嗜好の高まりにより、より遅いペースで成長しています。BubbiesとMy/Mochiは、2024年にそれぞれ3つの新フレーバーを導入することで、もちアイスクリームの普及促進において重要な役割を果たしました。Bubbiesはチョコレートピーナッツバター・チュロ・ミントチョコレートチップフレーバーを発売し、My/Mochiの新フレーバーは非公開です。これらのブランドは、1個あたり通常80〜110カロリーのポーションコントロールと、Z世代(ジェンZ)とミレニアル世代の消費者の共感を呼ぶ視覚的に魅力的なデザインに注力しています。これらの若い世代は、従来のパイントサイズの提供よりもスナック可能で便利なフォーマットを優先しており、もちアイスクリームを人気の選択肢にしています。Yassoのギリシャヨーグルトバーは、1本あたり5〜6グラムのタンパクを提供し、2024年までに15,000以上の小売拠点に流通ネットワークを拡大しました。これにより、冷凍ヨーグルトは嗜好性と栄養のギャップを埋める機能性デザートとして位置付けられ、バランスのとれた選択肢を求める健康意識の高い消費者にアピールしています。さらに、アイスクリームサンドイッチとノベルティバーは戦略的なライセンスパートナーシップを通じて成長を遂げました。例えば、Wells EnterprisesはNutellaとKinder Buenoラインを発売し、UnileverはトーストマシュマロコアとHersheyʼsチョコレートをフィーチャーしたスモアズバーを含むBreyers Campfire Collectionを発売しました。これらのコラボレーションは、親しみやすく信頼のあるフレーバーを革新的なフォーマットで提供することで、家庭を惹きつけるカテゴリーをまたいだライセンスの有効性を浮き彫りにしています。このようなパートナーシップは消費者の関心を高めるだけでなく、試し買いを促進し、冷凍デザート製品のリーチをさらに拡大します。

包装タイプ別:カップ・タブが持続可能性と利便性を通じて優位に立つ

カップ・タブは2025年に39.72%の市場シェアを占め、2031年にかけてCAGR 3.82%で成長する見込みです。この成長は、一人前のポーションコントロールへの消費者需要、持続可能な板紙の使用増加、および冷凍スペースを最大化するスタッカブルで棚安定性のあるフォーマットへの小売業者の嗜好によって牽引されています。Wells Enterprisesは、年間2億ガロン以上をポリスチレンからポリプロピレンカップに移行し、リサイクル可能性を向上させるとともに、カリフォルニア州・メイン州・オレゴン州などの州における拡大生産者責任(EPR)義務への準拠を実現しました。

Berry Globalは、2024年にWalmart・Kroger・PublixでBlue Bunny向けにリサイクル可能なポリプロピレンと高密度ポリエチレン(HDPE)製のTwistパインツを発売しました。これは持続可能な包装がコスト効率と必要なバリア特性を維持しながら全国流通を実現できることを示しています。さらに、Huhtamakiのアイコン包装は95%バイオベース素材で構成されており、環境面での優位性を通じて差別化を図り、リサイクル可能な包装を優先する消費者の73%にアピールしようとする中規模クリーマリーとのパイロットプログラムに参入しました。

フレーバー別:プレミアム化の加速とともにナッツとキャラメルが急成長

バニラは2025年に42.98%の市場シェアを占め、ミックスインのベースとしての適応性と幅広い年齢層への広範な人気によって牽引されています。その人気は市場における定番フレーバーとしての役割を裏付けています。一方、ナッツとキャラメルのフレーバーは最も急成長しているセグメントとして台頭しており、2031年にかけてCAGR 4.08%が予測されています。この成長は、食感を高め製品にプレミアムなポジショニングを提供するソルテッドキャラメル・ヘーゼルナッツ・ピーカンなどの原材料の採用によって支えられています。

Coolhausのバルサミックイチジクとマスカルポーネパインツや、Talentiのヘーゼルナッツチョコレートチップなどの例は、欧州のパティスリーにインスパイアされることの多い洗練されたフレーバーの組み合わせが、ニッチな提供から主流の受容へと移行しつつあることを示しています。このシフトは主に、小売製品にレストランクオリティの体験を求めるミレニアル世代とX世代の消費者によって牽引されています。

流通チャネル別:オントレードの回復がオフトレードの成長を上回る

スーパーマーケット・ハイパーマーケット・コンビニエンスストア・オンライン小売プラットフォームを含むオフトレードチャネルは、2025年の総数量の80.92%を占めました。Walmart・Kroger・Albertsonsなどの主要小売業者と地域チェーンは合わせて、米国のグローサリー売上の60%を占め、冷凍デザート市場を形成する上でのオフトレードチャネルの重要な役割を浮き彫りにしています。さらに、商務省(Department of Commerce)国勢調査局は、季節変動を調整したが価格変動は調整していない2025年第2四半期の米国小売Eコマース売上の推定値が、2025年第1四半期と比較して1.4%(±0.9%)増加したと報告しました。

一方、レストラン・クイックサービスレストラン(QSR)・フードサービス施設などのオントレードアウトレットは着実に回復しており、2031年にかけて年間成長率3.6%が予測されています。この回復は、企業がパンデミック後の環境に適応するにつれてデザートメニューと期間限定オファリングが再導入されていることによって牽引されています。全米レストラン協会(National Restaurant Association)は、デリバリーとテイクアウトを含む総オフプレミスフードサービス売上が2019年比で49%高く、デリバリーだけで65%増加したと報告しました。これは、従来のダインイン体験を超えた進化する消費者需要に応えるために、個別包装バー・カップ・サンデーキットなどデリバリー向けにカスタマイズされた冷凍デザートの成長機会が拡大していることを示しています。

地理的分析

米国乳製品デザート市場は、地域の嗜好とインフラによって形成されており、国内の成長パターンに影響を与えています。カリフォルニア州・オレゴン州・ワシントン州を含む西海岸は、持続可能な包装とプレミアムフレーバーのイノベーションをリードしています。Clover Sonoramaのような企業は板紙カップへの移行を行い、Straus Family Creameryは電気ヒートポンプを試験導入し、Tillamookはライフサイクル評価に基づいて包装の意思決定を行っています。これらの取り組みは、カリフォルニア州上院法案第54号(SB 54)などの規制要件と、環境に責任ある製品への消費者需要の高まりによって推進されています。一方、ニューヨーク州・ペンシルバニア州・マサチューセッツ州を含む北東部では、オントレードチャネルで強い回復が見られます。ニューヨーク市のレストランの高密度と観光業は、冷凍デザートの一人当たり消費量が全国平均より15〜20%高い結果をもたらしています。Jeni's Splendid Ice CreamsやVan Leeuwen Ice Creamなどのブランドは、マンハッタンとブルックリンのフラッグシップスクープショップを活用して客足を集め、グロッサリー小売チャネルへの拡大前にブランド認知度を構築しています。

イリノイ州・インディアナ州・アイオワ州・ウィスコンシン州などの州をカバーする中西部は、酪農場と加工施設への近接性から恩恵を受けています。2024年には、イリノイ州・インディアナ州・テキサス州で3つの新しいアイスクリーム製造施設が稼働し、2025年にはアイダホ州とニューヨーク州での追加キャパシティが計画されています。これらの開発は輸送コストを削減し、流通中の廃棄につながる可能性のある温度変動を最小限に抑えます。テキサス州・フロリダ州・ジョージア州を含む南部では、年間を通じた温暖な気候が全国平均より40%高い夏季需要を生み出しています。しかし、華氏100度を超える熱波は冷凍エネルギーコストを20〜30%増加させ、荷積み・荷降ろし中の廃棄リスクを高めます。これらの課題に対処するために、流通業者は断熱ブランケット・ドライアイス・迅速輸送ソリューションへの投資を行っています。さらに、米国農務省(USDA)は2024年にバージニア州にUSD 630万、アイオワ州にUSD 520万を授与し、冷蔵保管と急速冷凍の拡張を支援することで、アイスクリームと冷凍デザートの地域物流能力を強化し、農村部の廃棄率を推定15〜20%削減しました。

農村部および郊外市場もEコマースの拡大から恩恵を受けています。例えば、Dippin' Dotsの全国直接消費者向け配送と、2024年のMilk Barの3,500のスーパーマーケットへの参入は、ヘリテージブランドが職人的なポジショニングを損なうことなく流通を拡大できることを示しています。さらに、Robomartの自律移動アイスクリームストアやFlytrexのドローン配送パイロットなどのイノベーションが、ラストマイルソリューションをテストしています。これらの進歩は、スピードと利便性が購買決定に重要な密集した都市部市場における競争優位性を再定義することを目的としています。

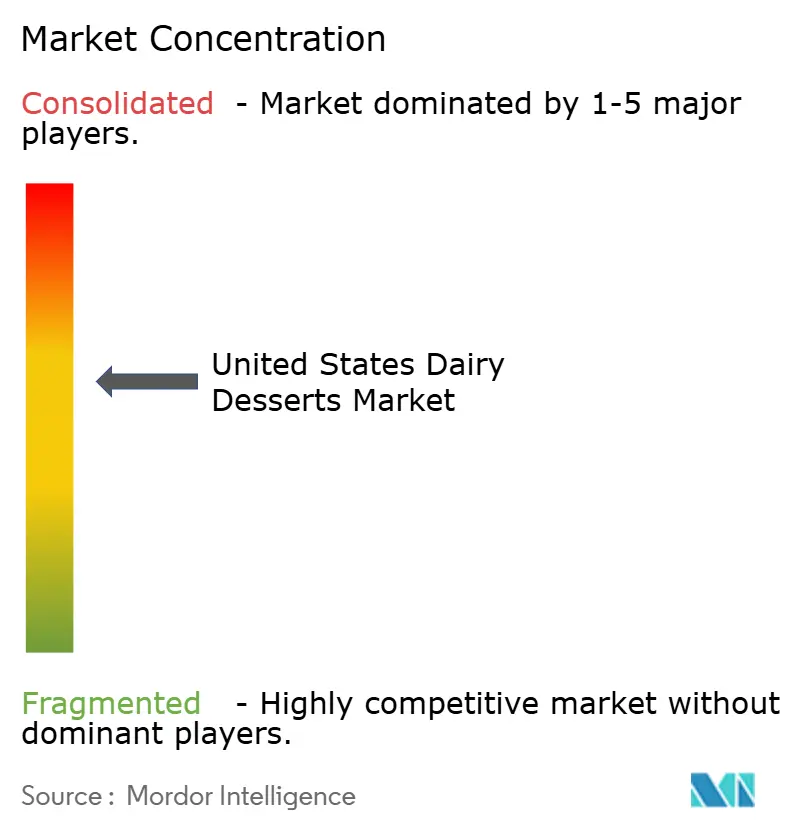

競合環境

米国乳製品デザート市場は中程度の統合を示しており、地域企業やニッチプレーヤーが独自の製品ポジショニング・革新的な流通チャネル・戦略的コラボレーションを通じてプレゼンスを拡大する機会を生み出しています。ユニリーバがアイスクリーム部門を分離する決定(EUR 75億、約USD 82億の収益を生み出す)は、競合環境を再構築すると予想されます。新たに独立したエンティティは、大規模なコングロマリット内での運営の制約なしにパートナーシップの形成・地理的拡大・製品ポートフォリオの合理化に注力する計画です。同様に、General Millsが2024年9月にYoplait・Go-Gurt・Ouiなどのブランドを含む北米ヨーグルトポートフォリオをLactalisとSodiaalにUSD 21億で売却したことや、Campbell Soup Companyが2024年3月にNoosaを所有するSovos BrandsをUSD 27億で買収したことは、コアの乳製品デザートオファリングへの戦略的シフトを反映しています。これらの取引は、既存の流通ネットワークと製造能力を活用して業務効率を推進することを目的としています。

先進技術の採用は、主要メーカーの競争優位性をさらに高めています。2025年までに、ユニリーバは米国全土に35万台のAI対応冷凍庫を配備し、画像キャプチャ技術とリアルタイム補充アラートを使用した在庫最適化によって売上を12%向上させました。このような技術的進歩は、相当な財政的投資なしには中小ブランドが再現することが困難です。

これらの動向は、米国乳製品デザート市場の進化するダイナミクスを浮き彫りにしており、戦略的な再編と技術的イノベーションが競合環境を形成しています。大手メーカーがリソースを活用して市場ポジションを強化する一方、地域・ニッチプレーヤーはイノベーションと的を絞った戦略によって差別化を図る機会を持っています。

米国乳製品デザート産業リーダー

Blue Bell Creameries, Inc.

Conagra Brands Inc.

Dairy Farmers of America Inc.

Froneri International Limited

Gifford's Dairy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ユニリーバはTalenti・Breyers・Popsicle・Good Humor・Magnum・Klondikeにわたる2025年米国アイスクリームラインナップを発表し、Talenti ジェラートレイヤーズ(チョコレートチップクッキーバッター・イタリアンティラミス・スニッカードゥードルクッキー)、Breyers Campfire Collection(トーストマシュマロ・グラハムクラッカー・HersheyʼSチョコレート)、Carb Smartバー(いちご・ロッキーロード)を含む20以上の新製品を発売し、品揃えの多様化と食事のニッチへのターゲティングを継続していることを示しました。

- 2024年10月:Prairie Farms DairyがSmithFoodsを買収しました。SmithFoodsはオハイオ州に本拠を置く牛乳・サワークリーム・カッテージチーズ・アイスクリーム・カスタードミックスのメーカーで、金額は非開示です。この買収はPrairie Farmsの乳製品工場ネットワークを補完し、オハイオ州でのフットプリントを拡大するとともに、600以上の酪農家家族に価値を還元し、製造・配送に支障なく円滑な統合を目指すものです。

- 2024年4月:Rich ProductsはSpecialty Treat Shop タートルチーズケーキムースパルフェを発売しました。チーズケーキムースとタートルスタイルの具材(チョコレート・キャラメル・ナッツ)を組み合わせたグラブ・アンド・ゴーの一人前デザートで、フードサービス小売業者とコンビニエンスチャネルを対象にして衝動買いとプレミアムな嗜好機会を取り込むことを目的としています。

米国乳製品デザート市場レポートの範囲

チーズケーキ・冷凍デザート・アイスクリーム・ムース・その他は製品タイプ別セグメントとしてカバーされています。オフトレード・オントレードは流通チャネル別セグメントとしてカバーされています。| チーズケーキ |

| 冷凍デザート |

| アイスクリーム |

| ムース |

| その他 |

| カップ・タブ |

| スティック・バー |

| その他 |

| バニラ |

| チョコレート |

| フルーツベース |

| ナッツとキャラメル |

| その他 |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| 専門小売業者 | |

| スーパーマーケットとハイパーマーケット | |

| その他 | |

| オントレード |

| 製品タイプ別 | チーズケーキ | |

| 冷凍デザート | ||

| アイスクリーム | ||

| ムース | ||

| その他 | ||

| 包装タイプ別 | カップ・タブ | |

| スティック・バー | ||

| その他 | ||

| フレーバー別 | バニラ | |

| チョコレート | ||

| フルーツベース | ||

| ナッツとキャラメル | ||

| その他 | ||

| 流通チャネル別 | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| 専門小売業者 | ||

| スーパーマーケットとハイパーマーケット | ||

| その他 | ||

| オントレード | ||

市場の定義

- バター - バターは牛乳のクリームをかき混ぜることで製造される脂肪球・水・無機塩の黄色から白色の固体エマルションです。

- 乳製品 - 乳製品には牛乳と、バター・チーズ・アイスクリーム・ヨーグルト・濃縮乳・脱脂粉乳を含む牛乳から製造されるあらゆる食品が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の原材料を含み、アイスミルクやシャーベットなどの特別な食事目的のための冷凍乳製品デザートやソルベを含め、消費前に冷凍または半冷凍される製品を意味します。

- サワーミルクドリンク - サワーミルクとは、牛乳の発酵によって得られる酸味のある濃く凝固した牛乳です。ケフィア・ラバン・バターミルクなどのサワーミルクドリンクが研究で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生のバターに化学的処理を施し、特定の乳化剤や外来原材料を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズです。フレッシュで天然の塩・天然の着色料・酵素・高品質の牛乳など、天然でシンプルな製品・原材料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップと多くの異なる形態の原材料が必要です。プロセスチーズの製造にはナチュラルチーズを溶かし、乳化させ、保存料やその他の人工原材料・着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰した牛乳の上に現れるクリームの単一の層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含んでおり、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ・パイ・プディングのトッピングや、ソース・スープ・フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍した状態で食べることを意図したデザートです。例:シャーベット・ソルベ・冷凍ヨーグルト |

| UHTミルク(超高温殺菌ミルク) | 非常に高い温度で加熱された牛乳です。牛乳の超高温殺菌(UHT)処理には、135〜154℃で1〜8秒間加熱することが含まれ、芽胞形成病原微生物を死滅させることで、数ヶ月の賞味期限を持つ製品が得られます。 |

| 非乳製品バター・植物性バター | ココナッツ・パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド・カシューナッツ・ココナッツなどのナッツや、大豆・プランテン・オーツ・エンドウ豆などのその他の食品から製造されるヨーグルトです。 |

| オントレード | レストラン・QSR・バーを指します。 |

| オフトレード | スーパーマーケット・ハイパーマーケット・オンラインチャネル等を指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレイ地方で製造される、柔らかくやや崩れやすい、カビ熟成されたブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取が限定的または機会的なセミベジタリアン食を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、牛乳に含まれる糖分である乳糖に対する消化系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース・フルーツピューレ、またはワイン・リキュール・はちみつなどのその他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物と牛乳やクリームなどの乳製品を使って作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵が不要な食品です。 |

| DSD(ダイレクトストアデリバリー) | DSD(ダイレクトストアデリバリー)とは、製品を製造工場から直接小売業者に届けるサプライチェーン管理におけるプロセスです。 |

| OUコーシャー | OUコーシャー(Orthodox Union Kosher)は、ニューヨーク市に本拠を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳・生クリーム・砂糖を使って作られた冷凍クリーミーデザートです。 |

| グラスフェッドカウ(牧草飼育牛) | グラスフェッドカウ(牧草飼育牛)は、様々な草やクローバーを食べる牧草地で放牧されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模の推定は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値・変数・アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を作成するために、様々なレベルと職務にわたって選択されます。

- ステップ4:調査の成果 シンジケートレポート・カスタムコンサルティング業務・データベース・サブスクリプションプラットフォーム