英国テレコムMNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 30.46 十億米ドル |

| 市場規模 (2026) | 31.53 十億米ドル |

| 市場規模 (2031) | 36.98 十億米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

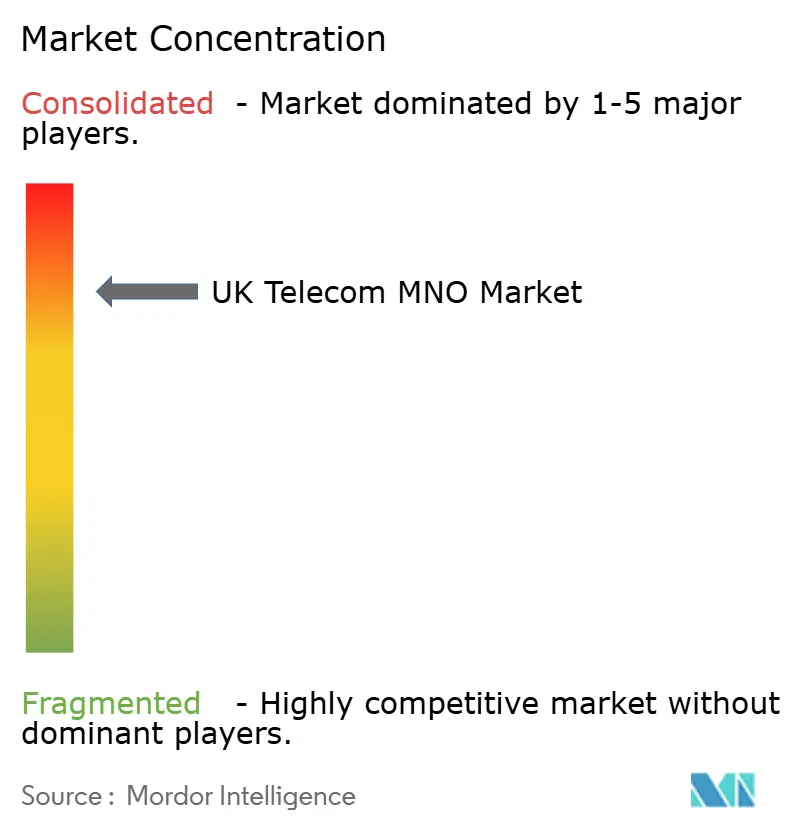

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国テレコムMNO市場分析

英国テレコムMNO市場規模は、2025年の304億6,000万USDから2026年には315億3,000万USDへと成長し、2026年から2031年にかけての年平均成長率3.24%で、2031年までに369億8,000万USDに達すると予測されています。加入者数の観点では、市場は2025年に1億157万加入者と評価され、2026年の1億393万加入者から2031年には1億1,562万加入者へと、予測期間(2026年~2031年)中に年平均成長率2.13%で成長する見込みです。5Gスタンドアローン展開の急速な進展、固定・モバイル融合バンドルへの需要の高まり、および積極的な農村カバレッジ施策が、表面上の成長率が緩やかに見える中でも収益プールを拡大しています。2025年のVodafone・Three合併後の統合により規模の効率性が解放され、700万顧客の平均4G速度が即座に40%向上し、高密度5G展開の基盤が整いました。ネットワークスライシングおよびマルチアクセスエッジコンピューティングに対する企業の需要がプレミアム契約獲得へと結びつき始める一方、インフレ連動型値上げを禁じるOfcomの厳格な規制により、事業者は透明な料金体系と付加価値サービスへの依存を余儀なくされています。ミリ波スペクトラム費用、エネルギー料金、およびネットゼロへのコミットメントがトラフィック量と並行して進展しているため、資本集約度は引き続き高い水準にあります。

主要レポートのポイント

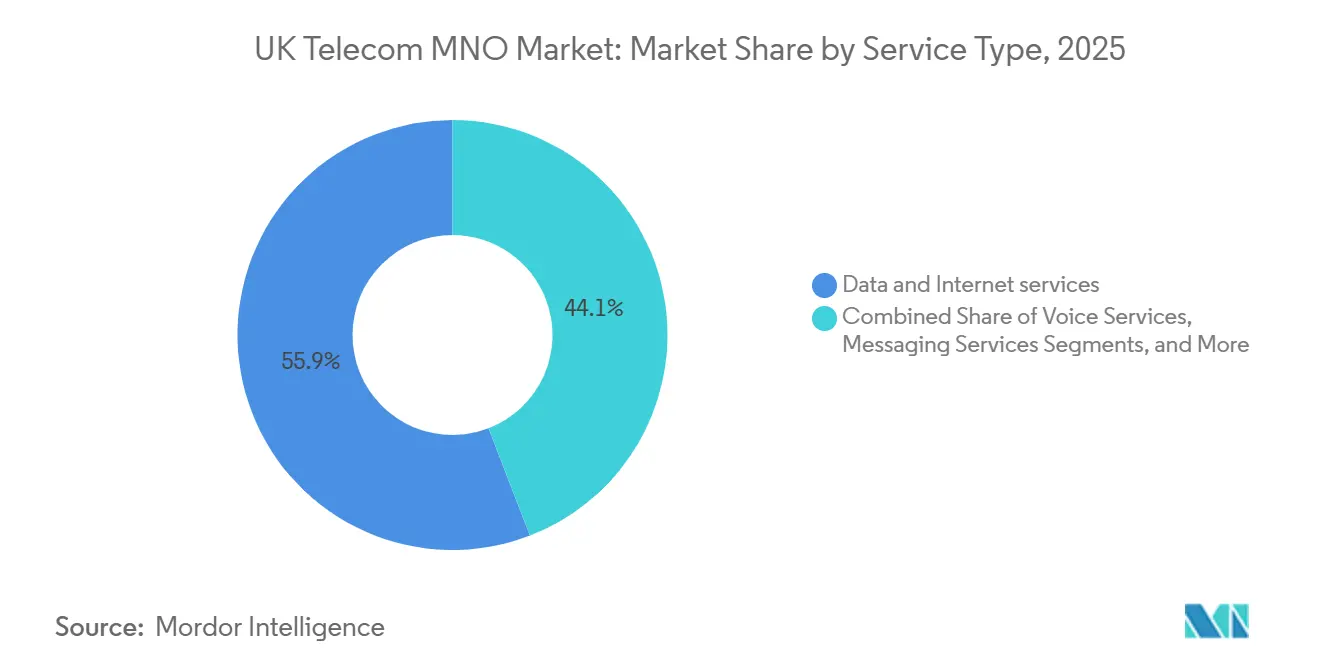

- サービスタイプ別では、データおよびインターネットサービスが2025年の英国テレコムMNO市場シェアの55.87%を占め、一方でIoTおよびM2Mサービスは2031年までに年平均成長率4.42%を記録すると予測されています。

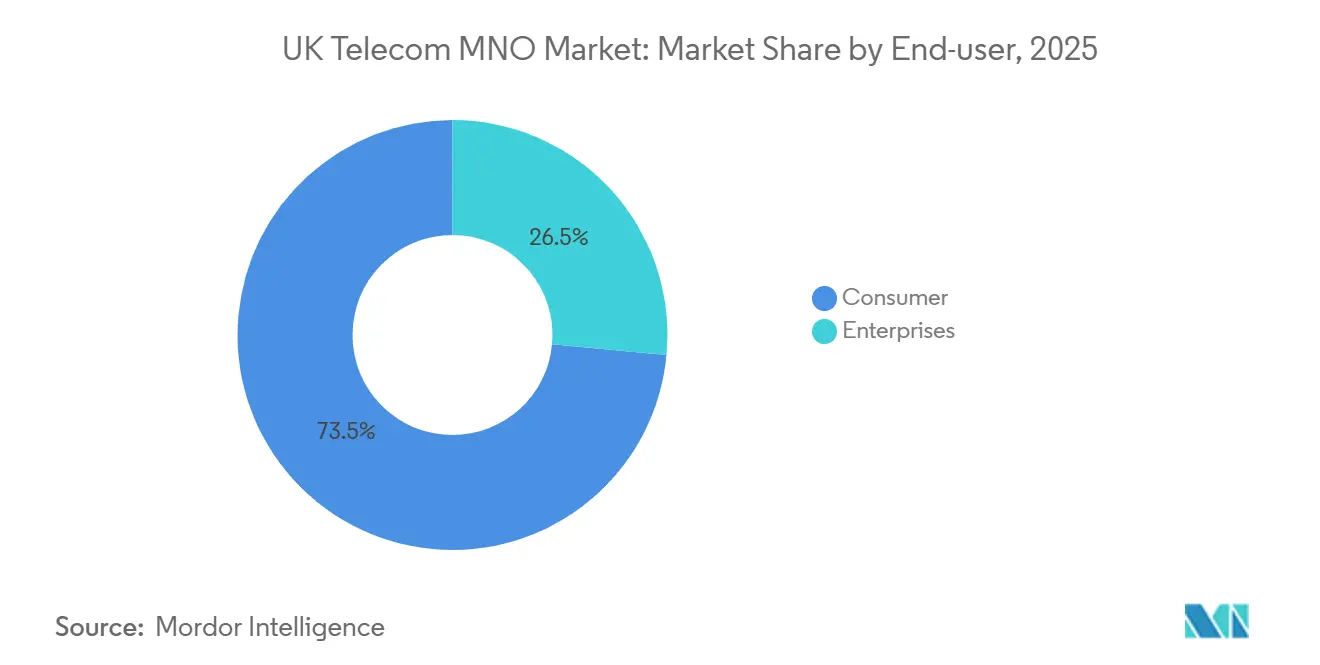

- エンドユーザー別では、消費者セグメントが2025年に73.52%の収益シェアでリードし、企業セグメントは2031年までに最速の年平均成長率3.66%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国テレコムMNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gスタンドアローン展開がプレミアムARPU向上を加速 | +0.8% | 全国規模、ロンドン・マンチェスター・バーミンガムが主導 | 中期(2~4年) |

| 固定・モバイル融合バンドルが解約率低減を深化 | +0.7% | 全国規模、Virgin Media O2ケーブルおよびBT Openreach FTTPゾーンで最も顕著 | 短期(2年以内) |

| 共有農村ネットワークが新たな需要ポケットへのカバレッジを拡大 | +0.3% | イングランド農村部、スコットランド、ウェールズ、北アイルランド | 中期(2~4年) |

| CPI+3.9%の料金インデックス連動が従来のトップライン成長を保護 | +0.5% | 全国規模、2025年の禁止により将来の影響は制限 | 短期(2年以内) |

| MEC基盤の垂直産業向けネットワークスライシング保証が新たな収益源を解放 | +0.4% | 全国規模、中部地方の製造ハブおよびNHSトラストでの早期採用 | 長期(4年以上) |

| OfcomのオープンRANルールが5Gスモールセル許可を短縮 | +0.2% | 都市部および交通回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアローン展開がプレミアムARPU向上を加速

スタンドアローンアーキテクチャは2025年に全国で稼働し、4Gアンカーを排除して対象企業ワークロードのエンドツーエンドレイテンシを10ミリ秒未満に削減しました。EEは現在、消費者ポストペイドARPUの3~5倍の保証スライスパッケージを販売しており、Virgin Media O2と合併したVodafone-Threeエンティティは今後10年間で合計110億GBP(147億4,000万USD)を高密度化に投入します。製造、物流、医療の早期採用者が確定的なパフォーマンスへの支払い意欲を実証し、ユーザーあたりの混合収益の構造的な向上を示しています。3.4~3.8GHzにわたるスペクトラムの深さと新たな26GHzブロックにより、事業者は最小限の干渉でトラフィックを分離でき、知覚されるサービス品質と粘着性が向上します。リリース17ファームウェアを搭載したデバイスが増えるにつれ、プレミアムティアが新規アクティベーションのシェアを拡大し、小売価格上限にもかかわらず英国テレコムMNO市場全体の収益を押し上げると予想されます。

固定・モバイル融合バンドルが解約率低減を深化

事業者はギガビットブロードバンド、5Gデータ、ストリーミング特典を単一の請求書にバンドルし、シングルプレイ料金と比較して世帯解約率を最大30%削減しています。Virgin Media O2のVoltベースはすでに住宅顧客の約4分の1を占め、モバイルのみのユーザーと比較して月次収益が40~50%高くなっています。BTはOpenreachファイバーを活用してEE加入者を長期契約に取り込み、獲得コストを削減するとともに端末ファイナンスの柔軟性を解放しています。融合された世帯は固定・モバイルの両スクリーンでより多くのデータを消費し、マージンを侵食することなくボリューム成長を加速させます。Ofcomは固定アクセスに対してホールセールルールを施行していますが、ケーブルには適用していないため、統合プレイヤーは純粋なモバイル競合他社が複製困難な経済的優位性を維持しています。

共有農村ネットワークが新たな需要ポケットへのカバレッジを拡大

官民共同の共有農村ネットワークは、スコットランド、ウェールズ、北イングランドの遠隔地域への4G拡張を1年早く95%の地理的目標を達成しました。共同タワー建設により1サイトあたりの設備投資が約40%削減され、過去10年間で初めて過疎地域が経済的に実現可能となりました。カバレッジの拡大により農業・観光業における潜在需要が解放され、リモートワーカーは信頼性の低い衛星リンクをモバイルブロードバンドに置き換えています。Ofcomの合理化されたサイト取得コードにより許可取得期間が12ヶ月未満に短縮され、農村道路や鉄道回廊でのスモールセル展開が加速しています。農村部のARPUは都市部の水準を下回るものの、増分的な利用がスペクトラム利用率を高め、将来のライセンス更新に影響するユニバーサルサービス義務を満たしています。

MEC基盤の垂直産業向けネットワークスライシング保証が新たな収益源を解放

マルチアクセスエッジコンピューティングと組み合わせた専用ネットワークスライスが、10ミリ秒未満のレイテンシで遠隔医療、予知保全、自律走行車の調整をサポートするようになりました。BTの企業部門は2025年に年間150万GBP(201万USD)相当の契約を獲得し、VodafoneのNHSパイロットは輻輳のない高精細診断を実証しました。価格はスライスあたり月額500~2,000GBPの範囲で、収益を消費者データバンドルから切り離しています。事業者はコンサルティング型の販売サイクルに直面しますが、一度組み込まれると、ミッションクリティカルなスライスはほぼゼロの解約率と強力なアップセルポテンシャルを示します。予測期間にわたり、スライスの収益化は基本的な接続性の成長を上回り、インフレによるコスト上昇に対してEBITDAを下支えすると予測されます。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペクトラムおよびエネルギーコストがEBITDAマージンを圧迫 | -0.6% | 全国規模、レガシー銅線事業者で深刻 | 短期(2年以内) |

| MVNO移行が生活費危機における表面上のARPUを希薄化 | -0.4% | 全国規模、プリペイドおよび低所得セグメント | 短期(2年以内) |

| ネットゼロ目標がグリーンネットワーク向け設備投資を前倒し | -0.3% | 全国規模、高密度都市スモールセルゾーン | 中期(2~4年) |

| ネット中立性および環境賦課金が差別的価格設定を制限 | -0.2% | 全国規模、Ofcom監督下 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペクトラムおよびエネルギーコストがEBITDAマージンを圧迫

2025年のミリ波オークションにより3億4,300万GBP(4億6,000万USD)のライセンス料が追加され、事業者あたりの年間スペクトラム費用は約2億GBPに達しました。[1]Ofcom、「通信データテーブル 2025年第3四半期」、ofcom.org.uk 出典:Vodafone plc、「企業IoTパフォーマンス 2025年更新」、vodafone.com 同時に、無線サイトの電力料金が15~20%上昇し、トラフィック量が加速する中でネットワーク運用費用が膨らんでいます。レガシー銅線を抱える事業者はファイバー中心の競合他社よりもギガバイトあたりのワット数が高く、競争上の優位性が損なわれています。EEとVodafoneはオフピーク時間帯にキャリアを動的にシャットダウンするAIベースのエネルギー管理ソフトウェアをテストしていますが、節約効果が規模に達するまでには数年かかる見込みです。それまでの間、サービスコストの上昇がマージンの余裕を狭め、農村部の高密度化への裁量的投資を遅らせる可能性があります。

MVNO移行が生活費危機における表面上のARPUを希薄化

Giffgaff、Smarty、Lebaraなどの格安仮想事業者は既存事業者の料金を最大50%下回り、2024年から2025年のインフレ急騰時に価格に敏感な消費者を引き付けました。Virgin Media O2は2025年初頭に12万2,800件のポストペイド解約を記録しましたが、これは予算制約のある世帯を引き付けるSIMのみのお得なプランの直接的な結果です。Ofcomの統計によると、データ量が着実に増加しているにもかかわらず、業界全体のARPUは前年比で14.20GBP(19.03USD)から13.58GBP(18.18USD)へと低下しています。合併関連の是正措置により2028年までMVNOホールセール料金が凍結され、事業者が転送価格を引き上げる能力が制限され、低コストセグメントの魅力が保護されています。既存事業者は解約者を取り戻すためのフランカーブランドを立ち上げていますが、これらのサービスは混合マージンを圧縮し、英国テレコムMNO市場全体でプロモーション価格設定行動を定着させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:IoTの加速が収益ミックスを再形成

データおよびインターネットサービスは2025年の英国テレコムMNO市場シェアの55.87%を支配し、家庭および企業のワークロードがモバイルブロードバンドへ移行するとともに、ファイバー普及が遅れた地域での固定回線の代替が進んでいることを反映しています。四半期モバイルトラフィックは2025年第3四半期に1,257ペタバイトに達し、マルチギガバイトの通信量を必要とする高精細動画、クラウドゲーミング、リモートワークアプリケーションに牽引されて前年比18%増となりました。しかし、IoTおよびM2M接続は2026年から2031年にかけて年平均成長率4.42%で拡大し、英国テレコムMNO市場規模内の他のすべてのサービスラインを上回ると予測されています。デバイスあたり月額1~3GBP(1.27~3.81USD)で価格設定されたナローバンドIoTおよびLTE-Mスマートメーターの展開は、予測可能な定期収益と最小限の増分トラフィック負荷を提供します。音声とSMSは、オーバーザトップアプリが従来の通話とテキストを置き換えるにつれて長期的な低下を続け、両者とも独立した収益源ではなく、無制限データにバンドルされた維持機能へと変化しています。

メッセージング収益も同様の圧力に直面する一方、OTTおよびペイTVパートナーシップは、事業者にほとんど追加コストをかけずに知覚価値を高めるバンドルストリーミング権を通じて補助的な収入を加えています。固定・モバイルのハイブリッドバンドルは解約率を20~30%低下させ、世帯支出を40~50%引き上げることでウォレットシェアを深め、融合型サービスへの構造的な傾斜を強化しています。IoTの勢いは、2025年までに全国5,300万台のスマートメーターを設置するという政府の義務と、自動車メーカーが無線ソフトウェア更新のためにセルラーモデムを組み込んでいることから恩恵を受けています。産業クライアントは保証されたアップタイムと専用サポートに対して消費者料金の2~3倍を支払っており、IoTが2031年まで英国テレコムMNO市場シェアの増大するシェアを獲得する理由を裏付けています。5Gリリース17モジュールが規模を拡大するにつれ、接続デバイスの数量は倍増し、製造、医療、物流のワークフロー全体にセルラー接続が組み込まれる見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:企業のマージン拡大が消費者ボリュームを上回る

消費者回線は2025年の英国テレコムMNO市場シェアの73.52%を占め、全国で8,000万以上のアクティブSIMに支えられています。その規模にもかかわらず、プライベート5G、ネットワークスライシング、マルチアクセスエッジコンピューティングがポストペイド端末プランよりもはるかに豊かな単位経済性を持つため、企業収益は2031年まで年平均成長率3.66%で成長すると予測されています。BTのビジネスモバイル部門は2025年度に12億200万GBP(15億3,000万USD)を記録し、消費者部門は35億900万GBP(44億6,000万USD)を達成し、より小さなユーザーベースでも戦略的な価格決定力を発揮できることを示しています。プライベート5G工場は通常、10ミリ秒未満のレイテンシを保証する専用スライスに月額2,000~5,000GBP(2,540~6,350USD)を支払っており、平均消費者ARPUの20~30GBP(25.40~38.10USD)をはるかに上回っています。

VodafoneのNHSパイロットは、ネットワークスライス型遠隔医療が輻輳のない高精細診断をサポートできることを証明し、ミッションクリティカルなトラフィックのプレミアム価格ポイントを検証しました。企業はまた、月額5~10GBP(6.35~12.70USD)の収益を複数年の契約可視性とともにもたらす数千のIoTエンドポイントを展開しており、端末解約とは独立したスケーリングモデルを実現しています。一方、消費者の収益性はMVNOの値引きによって圧迫されており、既存事業者はVirgin Media O2のVoltのような融合バンドルでシェアを守ることを余儀なくされ、解約率を約4分の1低下させています。より多くの企業がスタンドアローン5GとエッジコンピューティングをEmbrace(採用)するにつれ、消費者回線がボリューム指標を引き続き支配する中でも、サービスセグメントは英国テレコムMNO市場規模のより大きなシェアを占めるようになる見込みです。

地理的分析

都市回廊が収益の不均衡なシェアを生み出しており、ロンドン、マンチェスター、バーミンガム、グラスゴーが2025年のモバイル売上高の約40%を占めています。高密度なスモールセルグリッドと豊富なファイバーバックホールにより、優れたユーザースループットを実現するキャリアアグリゲーションが可能となっています。EEの5Gプラスのフットプリントは人口の66%をカバーし、これらの大都市圏の拠点に支えられています。[2]Liberty Global。「投資家向け情報 - 財務結果。」2026年1月19日アクセス。https://www.libertyglobal.com/investor-relations/financial-results/

農村部のスコットランド、ウェールズ、北イングランドは共有農村ネットワークの恩恵を受け、2025年に95%のカバレッジ目標を達成し、農業、観光、在宅勤務ユーザーの新たなSIMアクティベーションへと結びつきました。これらの地域での経済的リターンは薄いものの、規制上および評判上の要因が継続的な投資を促しています。ウェールズでのオープンRANの早期パイロットは20~30%のコスト削減を実証し、設備投資予算を延ばすことができるハイランド展開のテンプレートを作成しました。

北アイルランドは、特にローミングにおいてアイルランドの料金が英国のプランを下回ることが多いため、国境を越えた競争上の緊張をもたらしています。Vodafone-Three合併によりスペクトラムが統合され、低密度地域でのカバレッジが強化され、将来の効率向上が期待されています。予測期間にわたり、都市部が農村部の義務に資金を提供し続け、英国テレコムMNO市場全体でバランスの取れた、しかし不均等な収益マップを維持することになります。

競争環境

市場構造は、2025年5月のVodafone-Three合併によって決定的に変化し、10年間で110億GBP(147億4,000万USD)のネットワーク投資を誓約する2,880万加入者のリーダーが誕生しました。Virgin Media O2はケーブルブロードバンドとモバイルを統合することで融合の堀を維持し、シングルプレイサービスと比較して世帯支出を40~50%高めています。[3]財務報告とニュース。」2026年1月19日アクセス。https://www.bt.com/about/bt/our-company/bt-group-plc/financial-reporting-and-news BTのEEブランドはOpenreachファイバーのリーチを活用してモバイルをクロスセルし、獲得コストを削減してマルチプレイアカウントを固定しています。

規制条件により3年間のMVNOホールセール料金の凍結が義務付けられ、価格に敏感なトラフィックを吸収する格安ブランドを保護しつつも競争圧力を維持しています。事業者は現在、プライベート5G工場や病院ネットワークなどのホワイトスペース企業機会を追求しています。BTは2027年までに年間5,000万GBP(6,700万USD)のプライベートスライス収益を目標とし、VodafoneのオープンRANパイロットはサイトコストを最大30%削減し、より迅速な都市高密度化を約束しています。競争上の差別化は、英国テレコムMNO市場において上昇するコストが営業マージンを希薄化するよりも速く5Gスタンドアローン機能と融合型サービスを収益化する能力にますます依存するようになるでしょう。

3つの既存事業者はまた、ベンダー多様化とソフトウェア定義インフラを通じて新たな効率性を解放する競争を繰り広げています。VodafoneのオープンRANロールアウトはサイトコストを約30%削減し、契約更新時にエリクソンとノキアに価格とサポートモデルの改善を迫っています。EEは2万の無線サイトにわたってAI駆動のエネルギー管理ソフトウェアをパイロット展開しており、2027年までに電力使用量を15%削減し、ケーブル電力を使用する競合他社との運用費用の差を縮小することが期待されています。Virgin Media O2は、2028年までに少なくとも10都市で高密度スモールセルグリッドを必要とするミリ波カバレッジ義務に対して融合の優位性のバランスを取る必要があり、固定回線のアップグレードが資本を吸収する中で統合リソースを圧迫しています。一方、Ofcomのサプライヤー多様性推進により、すべての事業者がロックインリスクなしにベストオブブリードの機能を組み合わせられるマルチベンダーコアへと移行しています。これらの戦略的転換は総じて、英国テレコムMNO市場における重要な成功要因として、純粋な規模の経済から技術的な俊敏性へのシフトを示しています。

英国テレコムMNO産業リーダー

EE Limited (BT Group)

Virgin Media O2

VodafoneThree

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Vodafoneはネットワーク統合をThreeと完了し、統一された5Gスタンドアローンコアを展開し、700万ユーザーの4G速度を40%向上させました。

- 2025年12月:BTは再生可能エネルギーとAI駆動のRAN効率向上に5億GBP(6億7,000万USD)を投入し、2027年までに電力使用量を15%削減することを目指しています。

- 2025年11月:Virgin Media O2はVolt Maxを導入しました。これは月額80~100GBP(107.20~134.00USD)で価格設定された2Gbpsケーブルと無制限5Gのバンドルで、解約率を25%削減しています。

- 2025年10月:Ofcomは26GHzおよび40GHzスペクトラムをオークションにかけ、2028年までの都市カバレッジ義務とともに3億4,300万GBP(4億5,962万USD)でVirgin Media O2に78.8MHzを割り当てました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、英国テレコム市場を、ライセンスを受けた事業者が英国領域内で販売するモバイル音声・データ、固定音声、固定ブロードバンド、管理ホールセールアクセス、ペイTV/OTTアドオンから得るすべての国内収益と定義しています。スターリングで計上された収益は、世界の読者が数値を容易に比較できるよう、年間平均為替レートを使用して米ドルに換算されています。

スコープの除外事項:ネットワーク機器の販売、端末の小売、および英国グループが英国外の子会社から報告する収益は、この評価の対象外となります。

セグメンテーション概要

- テレコム全体収益とARPU

- サービスタイプ

- 音声サービス

- データおよびインターネットサービス

- メッセージングサービス

- IoTおよびM2Mサービス

- OTTおよびペイTVサービス

- その他のサービス(付加価値サービス、ローミングおよび国際、企業およびホールセールなど)

- エンドユーザー

- 企業

- 消費者

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を裏付けるため、イングランド、スコットランド、ウェールズ、北アイルランド全域のネットワーク財務マネージャー、ホールセール製品責任者、農村ファイバーコンソーシアムリーダー、Ofcom政策アドバイザーにインタビューを実施しました。5G普及、ファイバー展開の経済性、価格見通しに関する彼らの見解は、主要な弾力性のストレステストと、公開データが沈黙している仮定の精緻化に役立てられました。

デスク調査

Mordorのアナリストは、Ofcomの四半期通信市場レポート、国家統計局の産業勘定、科学・イノベーション・技術省の政策文書、ITUおよびOECDのテレコム指標などの権威ある無料データセットから始めました。これらは加入者数、サービスミックス、過去の支出パターンを確立します。Companies Houseに保管されている企業の申告書、投資家向けプレゼンテーション、慎重に精査されたプレスリリースが財務状況を補完し、政策協議文書が規制コストドライバーを明らかにします。一部の有料リソース、取引フロー向けのDow Jones Factiva、事業者セグメント分割向けのD&B Hooversが重要なギャップを埋めています。上記の出典は、デスク調査を支える広範な証拠基盤を例示するものであり、網羅するものではありません。多くの追加資料が検証と明確化に役立てられています。

市場規模の算定と予測

トップダウンの構造は、監査済みの事業者収益から始まり、Mordorのサービス分類に再マッピングされ、通貨、事業者間の相殺、VATに対して調整されます。これらの合計は、選択的なボトムアップチェック(サンプリングされたARPU×アクティブSIM、固定ブロードバンドARPU×加入者回線、タワーリース料)を通じて裏付けられ、過小または過大評価を検出します。モデルを駆動する変数には、世帯ブロードバンド普及率、5G加入者シェア、建物までの光ファイバーカバレッジ、インフレ調整済み混合ARPUトレンド、スペクトラム料金の軌跡、企業ICT支出指数が含まれます。5年間の見通しは、収益をこれらの指標とマクロGDPに結びつける多変量回帰を採用し、シナリオ分析が政策や合併のショックを捉えます。チャネルチェックがボリュームギャップを明らかにした場合、最終的な三角測量の前に事業者ガイダンスに基づく補間が不連続性を埋めます。

データ検証と更新サイクル

モデルの出力は、異常フィルター、OfcomおよびONSベンチマークとの差異チェック、承認前の第2アナリストレビューを経ます。データセットは年次で更新され、料金上限、主要なM&A、スペクトラムオークションなどの重要なイベントがベースラインを変化させた場合には中間改訂を実施します。最終的な公開前の確認により、クライアントが最新の検証済み見解を受け取ることを保証します。

MordorのUKテレコムベースラインが投資家の信頼を獲得する理由

公開されている数値が一致しないことが多いのは、出版社によってカウントするサービス、予測の期間、入力の更新頻度が異なるためです。

主要なギャップドライバーには、対照的なスコープ(一部はデバイスハードウェアやグローバル子会社を含む)、通貨換算ポイントの違い、ホールセールトランジット費用の取り扱い、年度途中の規制変更を無視する可能性のある更新頻度が含まれます。Mordorの厳格なサービスレベルマッピングと年次事業者申告書の照合により、これらの歪みを軽減し、意思決定者にバランスの取れた基準点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された出典 | 主要なギャップドライバー |

|---|---|---|

| 358億9,000万USD(2024年) | ||

| 1,304億9,000万USD(2025年) | グローバルコンサルタントA | デバイス販売と国外ローミングを含む;通貨はEMEA全体で混合;事業者申告書との照合なし |

| 666億USD(2024年) | 産業データ会社B | 地域ARPUの外挿を使用し、英国のホールセール相殺を見落としている |

| 345億5,000万USD(2024年) | 地域コンサルタントC | 小売ストリームのみを報告し、相互接続とリースライン収益を省略している |

この比較は、スコープの規律、データの新鮮さ、デュアルパス検証が一致する場合(Mordorのアプローチがそうであるように)、結果として得られるベースラインが透明かつ再現可能であり、戦略的選択のための信頼できるガイダンスをステークホルダーに提供することを強調しています。

レポートで回答される主要な質問

2026年における英国テレコムMNO市場の規模は?

英国テレコムMNO市場規模は2026年に315億3,000万USDで、2031年に向けて年平均成長率3.24%の見通しです。

どのサービスタイプが収益をリードしていますか?

データおよびインターネットサービスは2025年に英国テレコムMNO市場シェアの55.87%を占め、動画とクラウドゲーミングトラフィックの増加に牽引されています。

最も急速に成長しているセグメントはどれですか?

IoTおよびM2Mサービスは、スマートメーターの展開と接続デバイスの普及が加速する中、2031年まで年平均成長率4.42%で拡大すると予測されています。

企業需要は成長をどのように形成しますか?

製造業と医療向けのプライベート5Gネットワークとネットワークスライシング保証が、企業セグメントを年平均成長率3.66%で押し上げています。

Vodafone-Three合併はどのような影響をもたらしますか?

合併により2,880万顧客を持つ最大の事業者が誕生し、5Gを高密度化するために110億GBPを投入し、容量と規模の効率性を向上させています。

なぜエネルギーコストが制約要因となっているのですか?

スペクトラム費用と2024年から2025年にかけての電力料金の15~20%の上昇により、運営費用が増加し、レガシーインフラを持つ事業者のEBITDAマージンが圧迫されています。

最終更新日: