米国小売物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

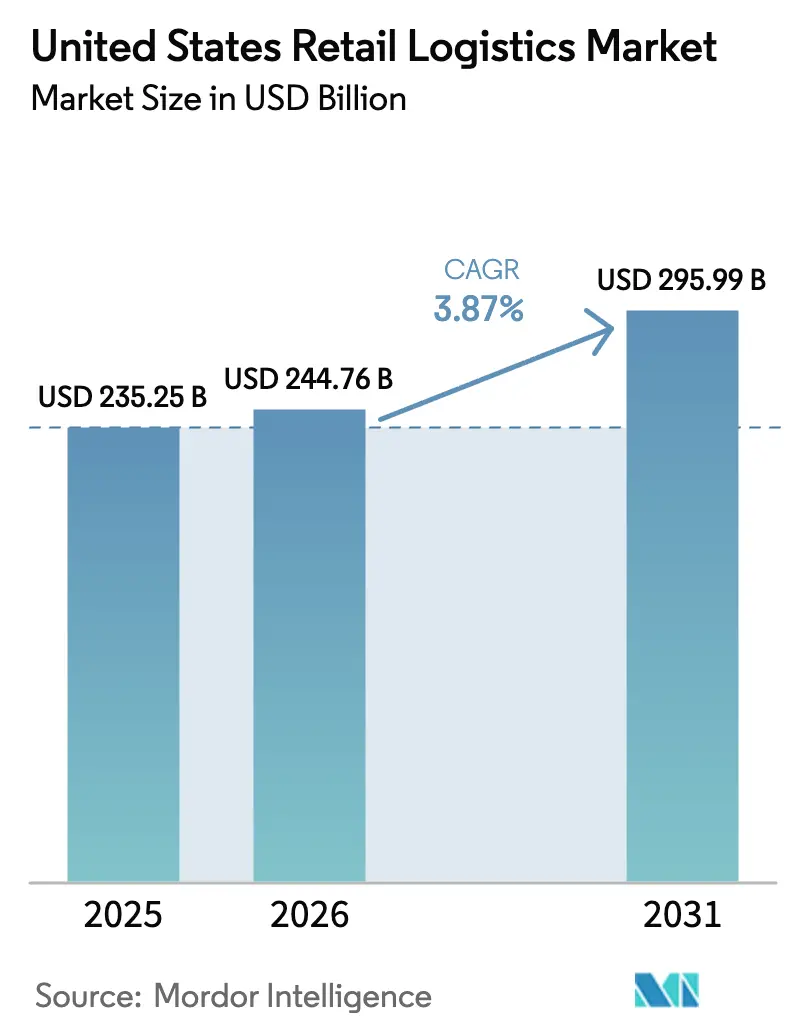

| 基準年の市場規模 (2025) | 235.25 十億米ドル |

| 市場規模 (2026) | 244.76 十億米ドル |

| 市場規模 (2031) | 295.99 十億米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国小売物流市場分析

米国小売物流市場規模は2025年に2,352億5,000万米ドルと評価され、2026年の2,447億6,000万米ドルから2031年には2,959億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.87%となっています。

小売業者は店舗をフルフィルメントノードへと転換し始めており、温度管理ネットワークは複雑なバイオロジクスのパイプラインに対応するために拡大し、連邦政府のグリーンコリドープログラムが電動長距離輸送フリートへの移行を加速させています。輸送サービスは引き続き米国小売物流市場の中核を担っていますが、キッティング、逆物流、特殊包装などの付加価値サービスが、ブランドがフルフィルメント体験で差別化を図る中でシェアを拡大しています。急速なBOPIS(オンライン購入・店舗受取)の普及、ニアショアリングによる在庫再配置、リアルタイム可視化プラットフォームが、米国小売物流市場全体における資産配置と資本配分の意思決定を再構築しています。

主要レポートのポイント

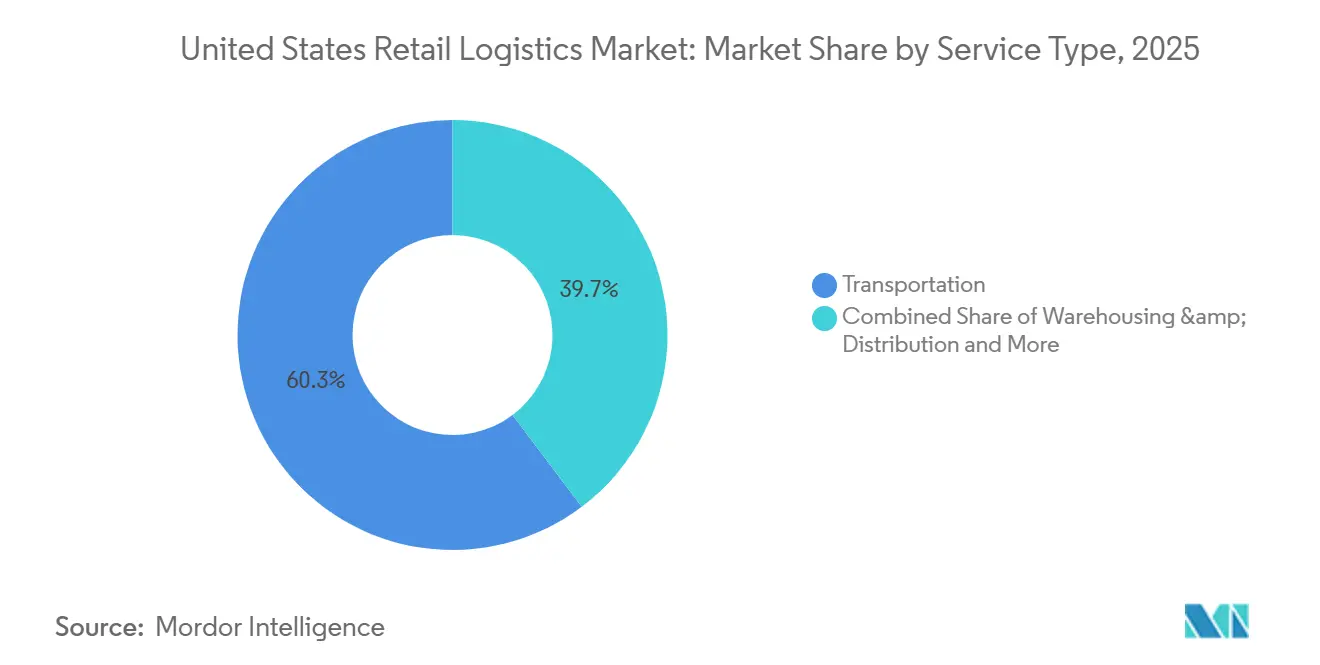

- サービスタイプ別では、輸送が2025年の米国小売物流市場シェアの60.26%を占め、付加価値物流は2026年から2031年にかけて年平均成長率(CAGR)6.66%で拡大する見込みです。

- 製品タイプ別では、食品・飲料が2025年に29.31%の収益シェアでトップとなり、ヘルスケア・医薬品は2031年まで年平均成長率(CAGR)7.04%で成長すると予測されています。

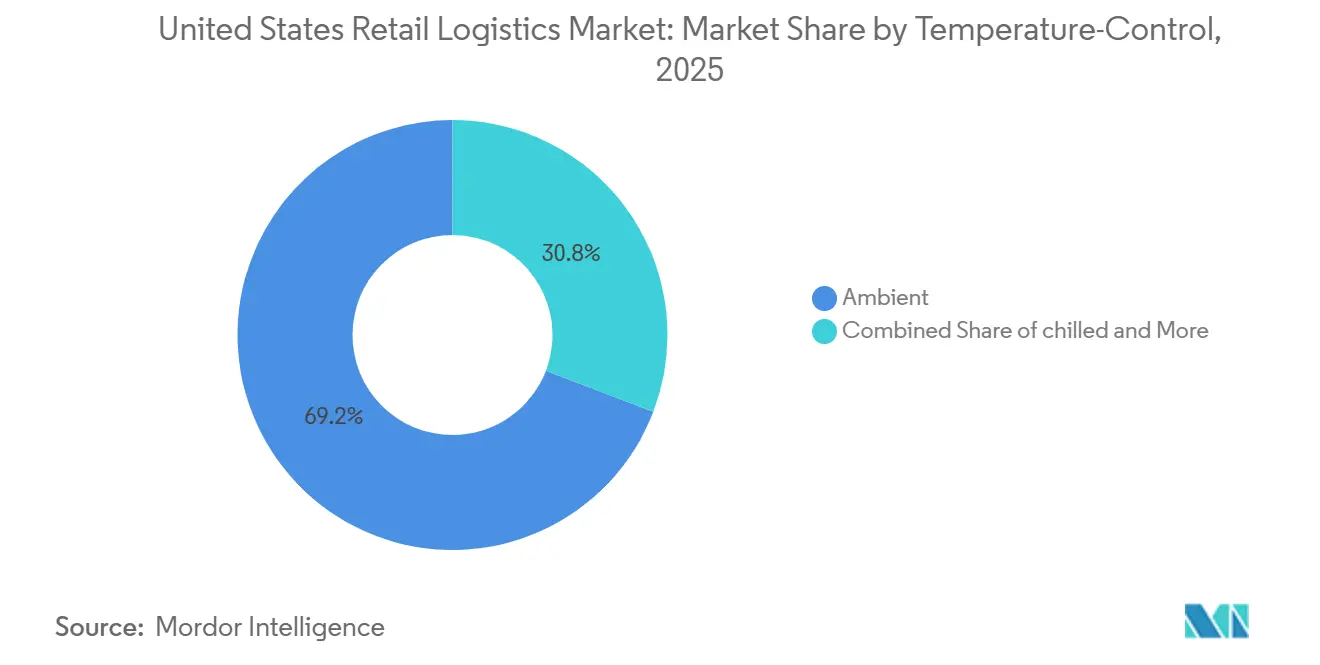

- 温度管理要件別では、常温が米国小売物流市場規模の69.19%を占め、冷凍物流は2031年までに年平均成長率(CAGR)8.20%で拡大する見込みです。

- 地域別では、南部が2025年の米国小売物流市場規模の30.50%のシェアを占め、2026年から2031年にかけて年平均成長率(CAGR)4.42%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国小売物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オムニチャネルBOPIS拡大 | +1.1% | 全国郊外クラスター | 短期(2年以内) |

| バイオロジクス主導の超低温需要 | +0.8% | ボストン、サンフランシスコ、RTPハブ | 中期(2年~4年) |

| ニアショアリングおよび「米国製」インセンティブ | +0.7% | テキサス州、アリゾナ州、カリフォルニア州、ラストベルト | 長期(4年以上) |

| リアルタイム貨物可視化プラットフォーム | +0.5% | 全国 | 中期(2年~4年) |

| サブスクリプション型定期配送 | +0.6% | 都市部および郊外回廊 | 短期(2年以内) |

| ゼロエミッショントラック回廊への資金援助 | +0.3% | I-5、I-95主要ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネルBOPIS(オンライン購入・店舗受取)拡大

BOPIS(オンライン購入・店舗受取)は、デジタルの利便性と実店舗ネットワークを融合させることで、郊外の小売物流を再構築し続けています。小売業者は、迅速な注文準備を可能にする専用受取エリア、カーブサイドレーン、マイクロフルフィルメントバックルームを収容するために、店舗のフットプリントを積極的に再設計しています。このモデルは、顧客が受取時に追加購入を行うことが多いため、店舗への集客を増やしながら、ラストマイル配送コストを削減します。大手チェーンがリアルタイムの在庫可視化とシームレスなアプリベースの注文に投資するにつれて競争圧力が高まり、スピードと信頼性に対する顧客の期待が高まっており、中小規模の小売業者はこれに対応することが難しい場合があります。郊外人口の増加とeコマースの普及が深まるにつれ、BOPISは付加価値サービスではなく、デフォルトのフルフィルメントオプションになりつつあります[1]Digital Commerce 360、「BOPIS:オンライン購入・店舗受取」、digitalcommerce360.com。

バイオロジクス主導の超低温需要

バイオロジクス医薬品、細胞・遺伝子治療、mRNAベースの治療薬の急速な成長が、特殊な超低温保管・流通インフラへの需要を牽引しています。これらの治療薬はしばしば厳格な温度範囲を必要とし、場合によっては-70°Cという低温が求められるため、高度なコールドチェーン物流、冗長電源システム、高度に監視された輸送ネットワークが必要となります。ボストン、サンフランシスコ、リサーチトライアングルパーク(RTP)などのイノベーションクラスターでは、医療機関や研究機関向けに特化した温度管理倉庫とラストマイル配送ソリューションへの投資が増加しています。デリケートなバイオロジクスの取り扱いの複雑さは、物流プロバイダーがリアルタイム追跡、予測リスク管理、コンプライアンス重視の業務を採用することを促し、医薬品サプライチェーン全体の高度化とコスト構造を向上させています[2]BioSpace、「バイオファーマにおけるコールドチェーン物流の重要性の高まり」、biospace.com。

ニアショアリングおよび「米国製」インセンティブ

地政学的リスク、サプライチェーンの混乱、政府のインセンティブが組み合わさり、国内製造とニアショアリングへの移行が加速しています。半導体、電気自動車、先端製造業などの分野における「米国製」生産を奨励する政策が、テキサス州、アリゾナ州、カリフォルニア州、ラストベルトの一部などの地域における産業用スペースと物流インフラへの需要を牽引しています。この移行は貨物フローを再構築し、内陸配送ハブの重要性を高め、海外サプライヤーへの依存を減らしてレジリエンスを向上させるためにサプライチェーンを短縮しています。この移行には多大な資本投資と規模拡大のための時間が必要ですが、長期的にはより安定した地域集中型の物流ネットワークを生み出すことが期待されています。

リアルタイム貨物可視化プラットフォーム

リアルタイムの貨物可視化を提供するデジタルプラットフォームは、サプライチェーン全体での物品の移動方法を変革しています。GPS追跡、IoTセンサー、クラウドベースの分析を統合することで、これらのシステムは荷送人と物流プロバイダーに、出荷場所、状態、到着予定時刻に関するエンドツーエンドの透明性を提供します。この可視性は不確実性を低減し、関係者間の調整を改善し、遅延やルート変更などの混乱に対する積極的な対応を可能にします。企業が在庫水準の最適化、顧客サービスの向上、滞留時間の削減を目指す中、全国的に導入が加速しています。時間の経過とともに、これらのプラットフォームはデータを使用してボトルネックを予測し、意思決定を自動化する予測ツールへと進化し、貨物エコシステム全体の効率性とレジリエンスを高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用不動産の空室率の低水準 | -0.6% | インランドエンパイア、ダラス・フォートワース、シカゴ、ニュージャージー州 | 短期(2年以内) |

| 貨物盗難の増加と保険コストの上昇 | -0.4% | カリフォルニア州、テキサス州、フロリダ州の回廊 | 中期(2年~4年) |

| クラウド物流スタックにおけるサイバーセキュリティの脆弱性 | -0.3% | 全国のクラウドTMS/WMSユーザー | 中期(2年~4年) |

| シャーシ不足の継続 | -0.2% | ロサンゼルス/ロングビーチ、ニューヨーク/ニュージャージー、サバンナ、ヒューストン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業用不動産の空室率の低水準

インランドエンパイア、ダラス・フォートワース、シカゴ、ニュージャージー州北部などの主要物流ハブにおける継続的な低空室率が、サプライチェーンの拡大を制約しています。利用可能な倉庫スペースが過去最低水準にある中、テナントはリース料の上昇、立地選択の制限、キャパシティ確保のためのリードタイムの長期化に直面しています。この不均衡は、eコマースと自動化に適した現代的な高天井施設において特に深刻であり、供給が依然として不足しています。その結果、入居者は最適でない立地や古い施設を余儀なくされ、輸送の非効率性と運営コストが増加しています。短期的には、これらの制約がネットワークのスケーラビリティを制限し、急成長する小売業者やサードパーティ物流プロバイダーの拡大計画を遅らせています[3]CoStar、「米国産業用空室率、第3四半期に5.6%へ小幅上昇」、costar.com。

貨物盗難の増加と保険コストの上昇

貨物盗難は、特にカリフォルニア州、テキサス州、フロリダ州の高輸送量貨物回廊において、より組織的かつテクノロジーを活用した脅威となっています。犯罪ネットワークは、身元詐称、積荷の横取り、サイバーを利用した出荷の転用などの手口を駆使し、高価値で転売しやすい商品を標的にしています。これに対応して、保険会社は保険料を引き上げ、補償条件を厳格化し、場合によってはリスクの高いルートから完全に撤退しています。荷送人と運送業者は、GPS追跡、安全な駐車場、審査済みの運送業者ネットワークなどの強化されたセキュリティ対策への投資を迫られており、コストと業務の複雑さが増しています。中期的には、これらの圧力が利益率を侵食し、より安全ではあるが効率の低い回廊への貨物フローの迂回や再構築につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値機能がプレミアム成長を牽引

輸送サービスは2025年の米国小売物流市場シェアの60.26%を生み出しました。キッティング、逆物流、ラベリングなどの付加価値サービスは年平均成長率(CAGR)6.66%で増加しており、小売業者がフルフィルメントの差別化に向けてシフトしていることを反映しています。統合パートナーシップは現在、輸送、倉庫保管、カスタマイズをバンドルし、引き渡しを減らして可視性を向上させています。

倉庫オペレーターは、配送ハブ内に軽製造ステーション、返品センター、パッケージレベルのパーソナライゼーションを組み込んでいます。ブランドは、配送精度や返品対応時間などの顧客体験指標がロイヤルティに直接影響するため、これらの機能に対してプレミアムを支払っています。このシフトにより、倉庫はコストセンターからサプライチェーン内の価値創出ノードへと変革しています。その結果、スピード、カスタマイズ、データ可視性を統合できるオペレーターが、B2Bおよびダイレクト・トゥ・コンシューマー市場の両方で競争上の優位性を獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

温度管理要件別:バイオロジクス需要により冷凍セグメントが急増

常温物流は2025年の米国小売物流市場規模の69.19%を占めましたが、冷凍キャパシティは-80°Cから-196°Cの取り扱いを必要とするバイオロジクスに後押しされ、年平均成長率(CAGR)8.20%で最も速く成長しました。供給は依然として逼迫しており、全国の冷蔵倉庫の空室率は4%を下回り、専門業者の拡張とIPO資金調達ラウンドを促しています。

バイオテクノロジークラスター近くの新しい「超低温」マイクロデポが、ヘルスケア出荷における米国小売物流市場規模の拡大を支えています。オペレーターはGDP認証、冗長電源、リアルタイム温度テレメトリーによって差別化を図る一方、高度な在庫管理と自動化されたハンドリングシステムが廃棄を削減し、配送を加速させています。ラストマイル運送業者との戦略的パートナーシップは、厳格なコールドチェーンSLAを満たし、サービスカバレッジを拡大するためにますます重要になっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:食品・飲料がトップ、ヘルスケア・バイオロジクスが急増

食品・飲料は2025年の米国小売物流市場規模の29.31%を維持しており、全国の人口にサービスを提供する広範な常温、チルド、冷凍ネットワークに支えられています。ヘルスケア・医薬品は、バイオロジクス、専門薬局の拡大、患者への直接配送に後押しされ、2031年まで年平均成長率(CAGR)7.04%で成長をリードしています。GDP準拠施設、リアルタイム温度監視、保管連鎖追跡、規制の専門知識が高い参入障壁を生み出しています。

UPSによるカナダドル22億(米ドル16億)のAndlauer Healthcare買収や、欧州のコールドチェーン専門業者Frigo-TransおよびBPLの買収などの戦略的買収は、特殊物流に対するプレミアムを裏付けています。高齢化人口とパーソナライズド医療の普及が、景気サイクルからほぼ切り離された持続的な需要を確保しています。電子機器はeコマースの恩恵を受けていますが、マージン圧力に直面しており、アパレル・フットウェアはファストファッションサイクルに適応し、家具は住宅トレンドとホワイトグローブオムニチャネル配送を通じて緩やかに成長しています。

地域分析

地域別の物流パフォーマンスは米国全体で大きく異なります。南部は2025年に30.50%の市場シェアでトップとなり、2031年まで年平均成長率(CAGR)4.42%で成長し、港湾アクセス、製造業の集積、ビジネスフレンドリーな規制に牽引されています。テキサス州はヒューストンと鉄道ネットワークを通じた年間1兆米ドル超の貨物で優位に立ち、ニアショアリングとCHIPS法主導の投資から恩恵を受けています。フロリダ州の人口増加と観光業が特殊な需要を生み出す一方、ジョージア州は水インフラの整備が遅れているにもかかわらず、強力な航空貨物接続性と70か所以上の即時着工可能な産業用地を提供しています。

北東部は、密集した人口とニューヨーク/ニュージャージー港(2023年に950万TEU)を経由した輸入により高い貨物量を処理していますが、産業用空室率は3%を下回っています。中西部は中央の地理的優位性とクラスI鉄道ネットワークを活用しており、シカゴは混雑にもかかわらず米国のインターモーダル輸送量の25%以上を管理しています。西部はアジアからの輸入の玄関口であり、ロサンゼルス/ロングビーチがコンテナ輸送の40%を取り扱っていますが、混雑、シャーシ不足、高コストにより一部の貨物がメキシコ湾岸および東海岸の港湾に流れています。

南西部の成長は空室率の正常化と労働力の逼迫により鈍化していますが、アリゾナ州は安定した電力と半導体関連インフラの恩恵を受けています。州際通商が出荷金額の約60%を占めており、インフラの制約と規制の違いを乗り越えられる複数地域ネットワークの必要性が浮き彫りになっています。

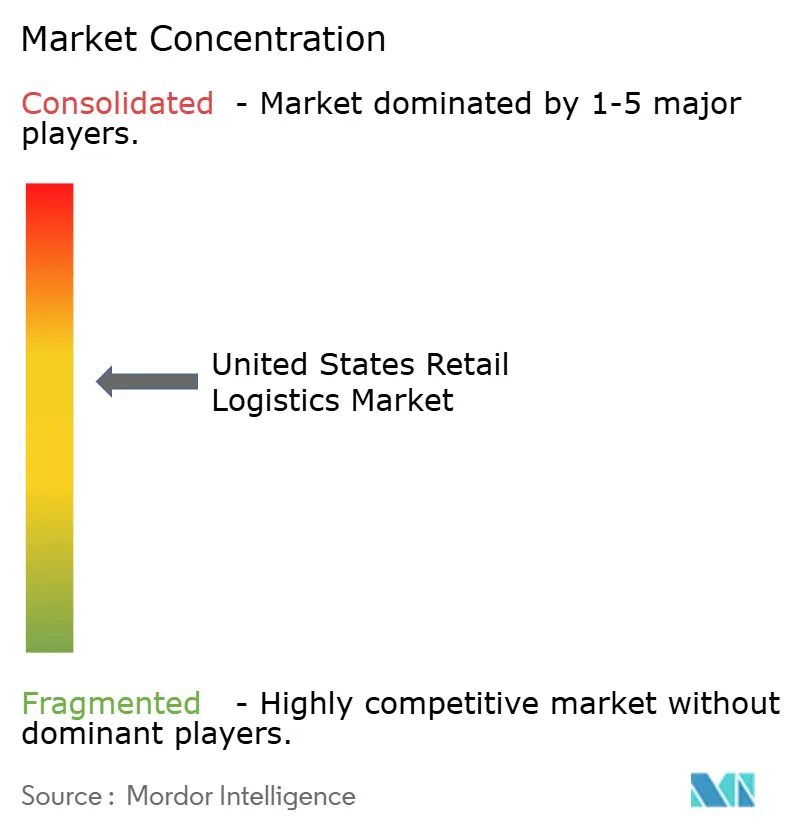

競争環境

米国小売物流市場は中程度に分散していますが、統合型運送業者、特殊3PL、テクノロジー対応ブローカーが重複するセグメントで競争しながら高マージンのニッチを狙う中、統合が加速しています。冷蔵保管は集中しており、Lineage LogisticsとAmericoldがLineageの44億米ドルのIPOとAmericoldによるAgro Merchants Groupの17億4,000万米ドルの買収を経て、主要市場キャパシティの71%を支配しています。輸送は依然として分散していますが、上位25社の有償運送業者が収益の35%を獲得し、買収と有機的成長を通じて拡大しています[4]Pharma Commerce、「バイオファーマにおけるコールドチェーン物流の未来」、pharmacommerce.com。

競争は、75万台以上の倉庫ロボットを運用し、20億点以上の当日または翌日配送を行うAmazonなどのeコマース大手によってさらに激化しており、従来の3PLに直接挑戦しています。戦略的買収は、DSVによる143億ユーロ(167億米ドル)のSchenker買収やUPSによるカナダドル30億超(米ドル21億9,000万超)のヘルスケア買収に代表されるように、規模だけでなく、ヘルスケア物流、自動化、越境貿易における特殊能力をますます標的にしています。テクノロジーは現在、主要な差別化要因となっており、プロバイダーの87%がコストと効率の優位性を推進するためにリアルタイム可視化、予測AI、倉庫自動化に投資しています。農村部配送、中堅市場のBOPISフルフィルメント、IIJAの回廊資金援助に支えられたゼロエミッションフリートにおいてホワイトスペースの機会が残っています。

米国小売物流産業のリーダー企業

UPS

FedEx

DHL Group

C.H. Robinson

XPO Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Amazonが米国の数百都市で超高速(1時間および3時間)配送ウィンドウを展開し、即時配送のベンチマークを押し上げるサービスイノベーションを実現しました。

- 2025年11月:UPSがAHGの買収を完了し、コールドチェーン、医薬品、特殊物流サービスを強化しました。

- 2025年11月:C.H. Robinsonがテキサス州エルパソに45万平方フィート超の倉庫・クロスドッキングキャパシティを追加し、越境物流のフットプリントを拡大し、米国・メキシコゲートウェイのフットプリントを200万平方フィート超に拡大しました。

- 2025年1月:UPSがFrigo-TransおよびBPLの買収を完了し、汎欧州医薬品ネットワークを確立しました。

米国小売物流市場レポートの調査範囲

| 輸送 | 道路 |

| 航空 | |

| 鉄道 | |

| 海上 | |

| 倉庫・配送 | |

| 付加価値サービスおよびその他(キッティング、包装、ラベリング) |

| コールドチェーン | 常温(15~25°C) |

| チルド(2~8°C) | |

| 冷凍(0°C未満) | |

| 非コールドチェーン |

| 食品・飲料 |

| アパレル・フットウェア |

| 電子機器・家電 |

| ヘルスケア・医薬品 |

| 家具・ホームファニッシング |

| その他 |

| 北東部 |

| 中西部 |

| 南東部 |

| 南西部 |

| 西部 |

| サービスタイプ別 | 輸送 | 道路 |

| 航空 | ||

| 鉄道 | ||

| 海上 | ||

| 倉庫・配送 | ||

| 付加価値サービスおよびその他(キッティング、包装、ラベリング) | ||

| 温度管理要件別 | コールドチェーン | 常温(15~25°C) |

| チルド(2~8°C) | ||

| 冷凍(0°C未満) | ||

| 非コールドチェーン | ||

| 製品タイプ別 | 食品・飲料 | |

| アパレル・フットウェア | ||

| 電子機器・家電 | ||

| ヘルスケア・医薬品 | ||

| 家具・ホームファニッシング | ||

| その他 | ||

| 地域別(米国) | 北東部 | |

| 中西部 | ||

| 南東部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

2026年から2031年にかけての米国小売物流市場の予測年平均成長率(CAGR)はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)3.87%で拡大する見込みです。

米国小売物流において最も速く成長しているサービスタイプはどれですか?

キッティングや逆物流などの付加価値物流サービスは、2031年まで年平均成長率(CAGR)6.66%で成長しています。

米国小売物流において冷凍キャパシティが急増している理由は何ですか?

超低温保管を必要とするバイオロジクス、細胞・遺伝子治療からの需要が、冷凍物流キャパシティを年平均成長率(CAGR)8.20%に押し上げています。

米国のどの地域が小売物流収益をリードしていますか?

南部が2025年収益の30.50%を占め、港湾アクセス、人口流入、ニアショアリング主導の製造業成長から恩恵を受けています。

小売業者はどのように店舗を活用して物流コストを削減していますか?

多くのチェーンが店舗内BOPISとカーブサイドピックアップを通じてオンライン注文を処理し、ラストマイルの工程を排除してバスケットサイズを増加させています。

米国小売物流における統合を示す最近のM&A案件にはどのようなものがありますか?

主な例として、DSVによる143億ユーロ(167億米ドル)のSchenker買収と、UPSによるカナダドル22億(米ドル16億)のAndlauer Healthcare買収が挙げられます。

最終更新日: