英国Eコマース倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

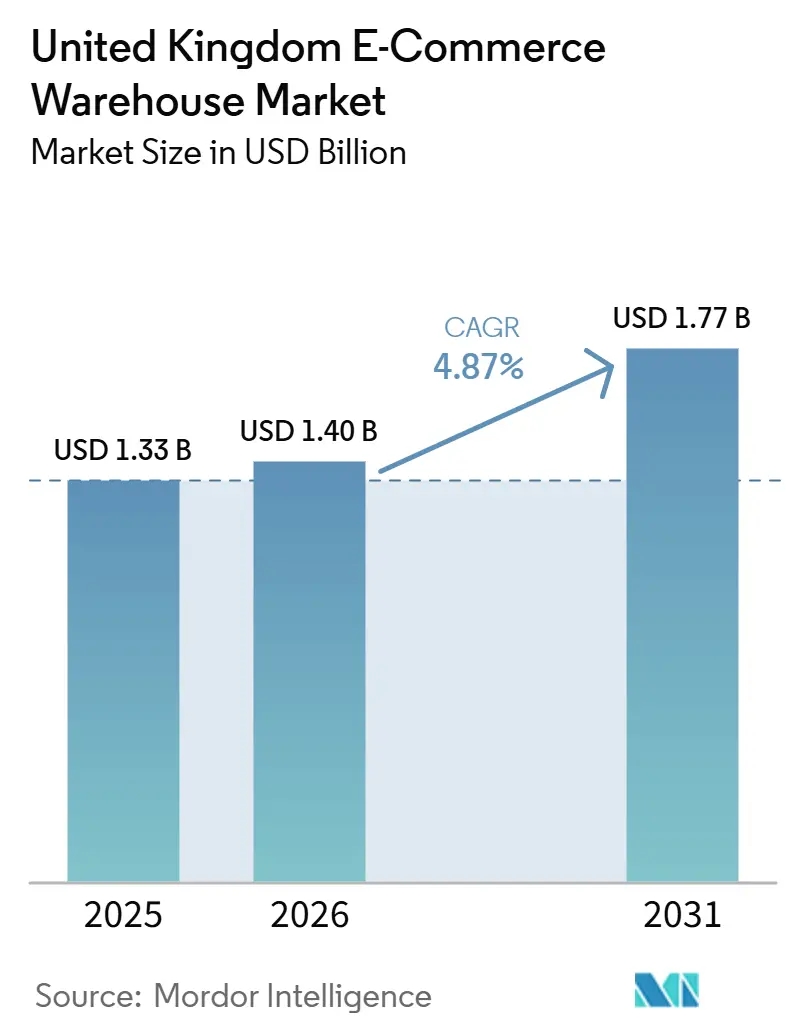

| 基準年の市場規模 (2025) | 1.33 十億米ドル |

| 市場規模 (2026) | 1.40 十億米ドル |

| 市場規模 (2031) | 1.77 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

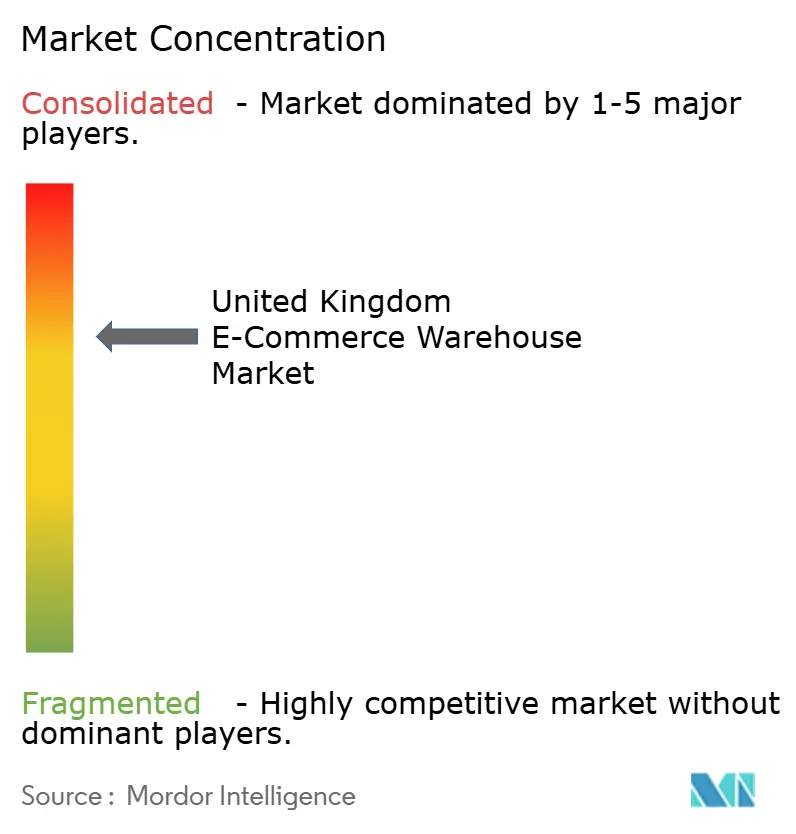

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国Eコマース倉庫市場分析

英国Eコマース倉庫市場規模は、2025年の13億3,000万米ドルから2026年には14億米ドルに拡大し、年平均成長率4.87%で成長して2031年までに17億7,000万米ドルに達する見込みです。

越境物流を加速する通関改革、持続可能性に向けた改修投資の拡大、返品が多いオムニチャネルモデルへの移行が相まって、英国Eコマース倉庫市場全体にわたる立地選定、設計、資本予算の在り方を再構築しています。電力系統の接続が需要に追いつかないため、自動化設備の稼働開始は計画より遅れていますが、サービスとしてのロボティクス(RaaS)サブスクリプションが高スループット技術へのアクセスを広げています[1]「英国国境目標運用モデル」、英国内閣府、gov.uk。金利変動が借入コストを押し上げる中、デベロッパーは投機的開発から事前賃貸契約付きプロジェクトへと軸足を移しており、フリーポートのインセンティブが新規建設をスコットランドおよびウェールズへと誘導し、イングランドの従来の優位性を超えた成長の多様化が進んでいます。

主要レポートのポイント

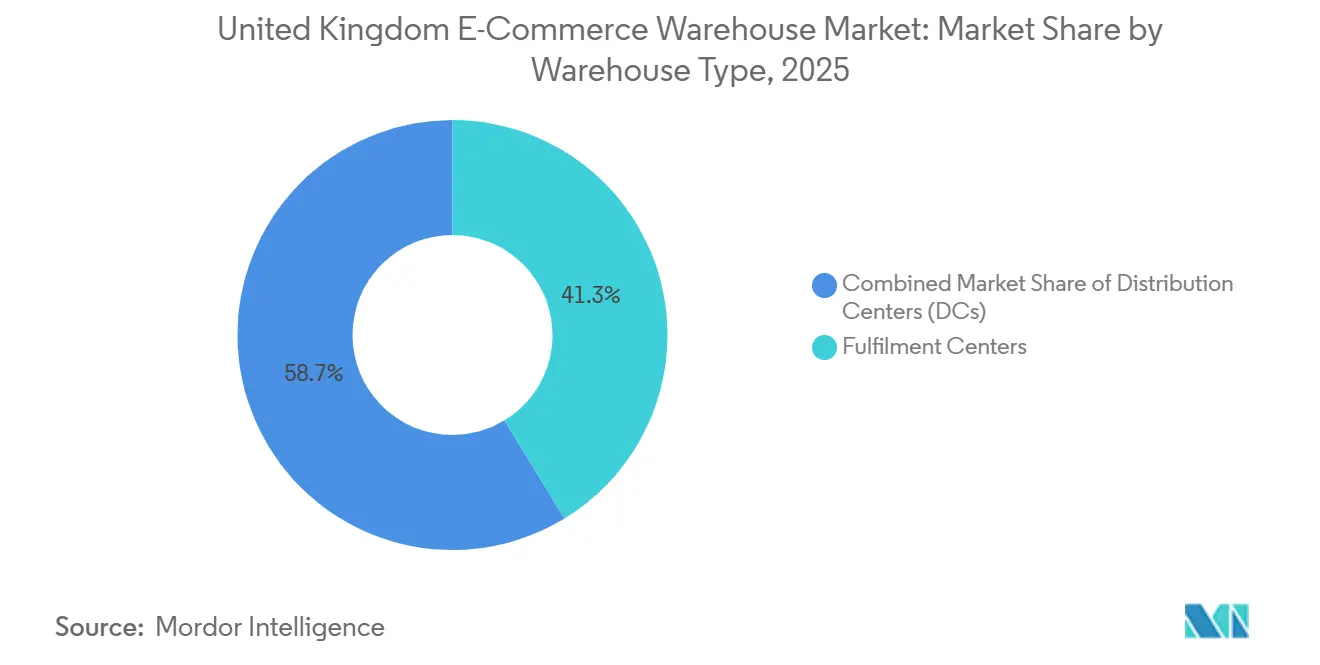

- 倉庫タイプ別では、フルフィルメントセンターが2025年の英国Eコマース倉庫市場シェアの41.28%を占め、ダークストア/マイクロフルフィルメントセンターは2031年までに年平均成長率10.1%で拡大する見込みです。

- サービスタイプ別では、保管が2025年の英国Eコマース倉庫市場規模の52.97%を占め、付加価値サービスは2031年まで年平均成長率9.57%で成長する見込みです。

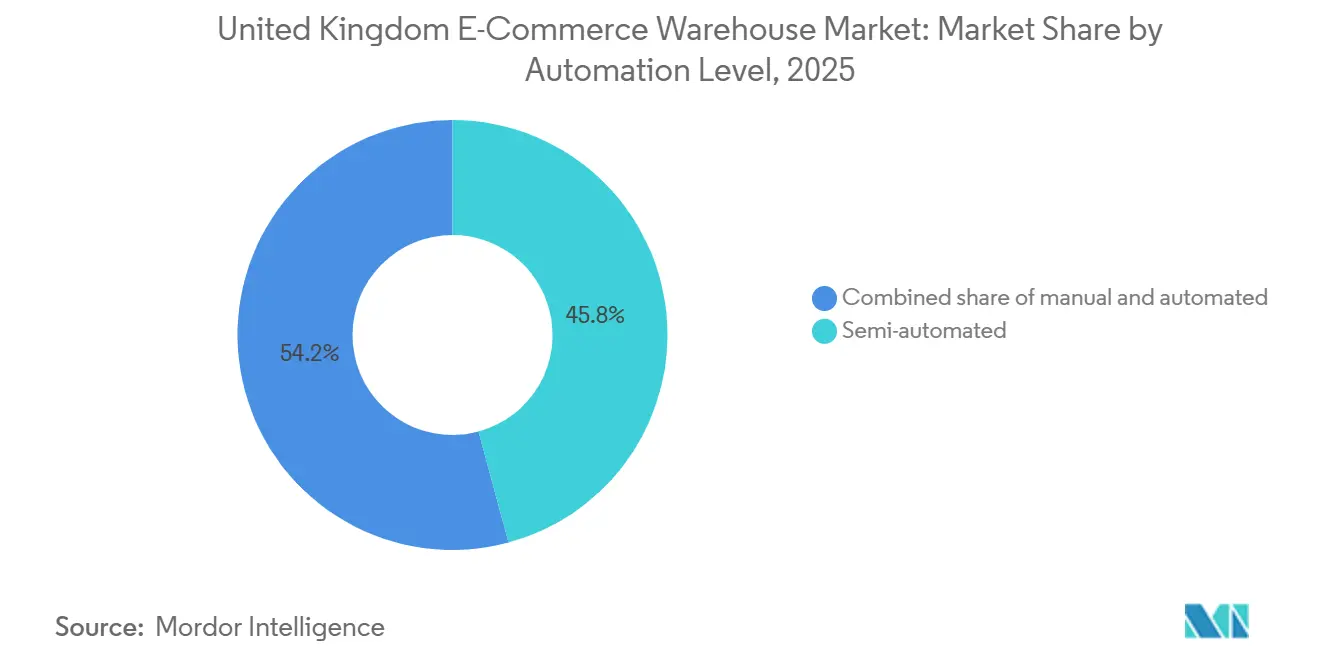

- 自動化レベル別では、半自動化施設が2025年の英国Eコマース倉庫市場シェアの45.81%を占め、自動化施設は2026年から2031年にかけて年平均成長率9.18%で拡大する見込みです。

- エンドユーザー産業別では、食料品・日用消費財(FMCG)が2025年の英国Eコマース倉庫市場において24.02%の市場シェアでトップとなり、医薬品・美容・ウェルネスは2031年まで年平均成長率9.68%が見込まれます。

- 地域別では、イングランドが2025年の英国Eコマース倉庫市場において44.14%のシェアを占め、スコットランドはフリーポート税制優遇を背景に2026年から2031年にかけて最速の年平均成長率8.71%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国Eコマース倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブレグジット後の通関簡素化による越境小包流入の加速 | +0.9% | イングランドおよびスコットランドの港湾近接地域 | 中期(2〜4年) |

| オムニチャネル返品量の急増による逆物流スペース需要の増大 | +1.1% | 都市部のイングランドおよびウェールズ、全国的な広がり | 短期(2年以内) |

| 持続可能性義務化による改修需要の解放 | +0.8% | イングランドを先行し、その後スコットランドおよびウェールズへ | 長期(4年以上) |

| サービスとしてのロボティクスによる自動化アクセスの拡大 | +0.7% | 主要物流ハブ | 中期(2〜4年) |

| 空き小売資産の都市型ハブへの転換 | +0.6% | 英国全土の主要都市 | 短期(2年以内) |

| EU向け小包のフリーポートにおけるクロスドッキング需要 | +0.5% | スコットランドおよびウェールズのフリーポート、一部のイングランド拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブレグジット後の通関簡素化による越境小包流入の加速

2024年に導入された国境目標運用モデルの完全施行により、EU小包の通関時間が48〜72時間から6〜12時間に短縮され、2025年第4四半期までに取扱量が2019年水準の94%まで回復しました。港湾から30分圏内の保税施設は15〜20%の賃料プレミアムを獲得しており、英国Eコマース倉庫市場は指定国境管理ポスト近辺への集積を強めています。フリーポートへの隣接により、3PLは輸入関税を負担することなくEU向け貨物をクロスドッキングでき、小売業者の総物流コストを8〜12%削減できます。用地をめぐる激しい競争により、沿岸部の工業用地価格は内陸の同等物件を25〜35%上回り、デベロッパーは用地確保のために低い利回りを受け入れざるを得ない状況です。通関効率の高い拠点への集中は、英国Eコマース倉庫市場における港湾中心の供給不足を一層深刻化させています。

オムニチャネル返品量の急増による逆物流スペース需要の増大

2025年にはアパレルの返品率が28〜32%、電子機器が18〜22%に達し、事業者は床面積の15〜20%を返品のトリアージ、品質評価、再販フローに充てることを余儀なくされています。逆物流は1注文あたりの取扱工程を40〜50%増加させ、人件費を押し上げるとともに、ソフトウェア主導の処分ロジックを不可欠なものとしています。修繕、再ラベル貼付、再販出荷を組み合わせた施設は1ユニットあたり2.50〜6.30米ドルの手数料上乗せを実現し、付加価値サービスの年平均成長率9.57%という見通しを支えています。小売業者は48時間での在庫再統合サイクルを基準とするため、リードタイムが英国Eコマース倉庫市場における契約獲得の決定要因となっています。標準化された返品プロセスを持たない事業者は、ペナルティ条項の厳格化に伴い利益率の低下に直面しています。

持続可能性義務化による改修需要の解放

2030年を目標とするEPCランクBの達成要件は既存ストックの約3分の2に影響を与え、32億〜38億米ドル規模の改修パイプラインを生み出しています[2]「小売における返品管理」、英国小売コンソーシアム、brc.org.uk。屋上太陽光発電は現地電力消費の最大40%を代替することで6年以内に投資回収が可能となり、BREEAM「優秀」認証は8〜12%の賃料プレミアムを確保します。英国Eコマース倉庫市場では、老朽化した倉庫が割引価格で取引された後、断熱材、LED照明、換気設備の改善によって迅速にアップグレードされる動きが見られます。テナントはグリーン条項を活用し、評価が低下した場合にエネルギーコストをオーナーに転嫁できるようにしており、オーナーは継続的なパフォーマンス監視を求められています。改修工事業者の受注残は18〜24か月に及んでおり、コンプライアンス期限を超えた持続的な需要を示しています。

サービスとしてのロボティクスによる自動化アクセスの拡大

RaaS契約は1台あたり月額2,500〜5,100米ドルで提供され、購入モデルと比較して設備投資を60〜70%削減します。スループットは100〜150%向上し、精度は99.8%に達するため、中規模企業も英国Eコマース倉庫市場においてティア1の基準に匹敵する水準を実現できます。フリートはシーズンピーク時に40〜60%の柔軟な拡縮が可能で遊休資本が生じませんが、Wi-Fiメッシュおよび充電ドックのインフラ改修には1平方フィートあたり19〜32米ドルのコストが発生します。電力需要の急増は、すでに接続に最大48か月の遅延が生じている電力系統の割当を圧迫しています。事業者はロボット台数と電力上限のバランスを取りながら、ピック・トゥ・ライトと自律移動ロボット(AMR)のハイブリッド構成を採用してリスクをヘッジしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金利変動による借入資金を活用した開発の制約 | -0.8% | 全国的、特にイングランドで深刻 | 短期(2年以内) |

| 電力系統容量の不足による自動化施設の遅延 | -0.7% | 主要物流回廊 | 中期(2〜4年) |

| 事業税再評価の不確実性 | -0.6% | 主にイングランド | 短期(2年以内) |

| サイバー保険料の上昇 | -0.5% | 高度自動化施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金利変動による借入資金を活用した倉庫開発の制約

2025年に基準金利が4.5〜5.25%の間で変動したことにより、シニアローンの金利は6.5〜7.5%に上昇し、投機的開発における自己資本要件は35〜45%に達しました[3]「金融政策報告書2025年2月」、イングランド銀行、bankofengland.co.uk。供給パイプラインは2022年のピークから35〜45%縮小し、主要回廊の空室率は3%を下回る水準に逼迫しています。デベロッパーは着工前に大手Eコマース事業者と15年リースを締結するフォワードファンディング方式に傾倒しており、流動性は低下するものの英国Eコマース倉庫市場内のリスクは安定化しています。財務基盤の弱い中小地域デベロッパーはプロジェクトを一時停止または撤退し、土地バンクの集約が加速するとともに優良資産への資金集中が進んでいます。

電力系統容量の不足による高度自動化施設の稼働開始遅延

高スループット倉庫には5〜10MWの電力が必要ですが、ロンドン、ミッドランズ、マンチェスター周辺では接続待ちが36〜48か月に及んでいます。データセンターおよびEV充電器の競合需要が地域の余剰容量の70〜80%を吸収しているため、デベロッパーは二次的な立地に転換するか自動化計画を縮小せざるを得ません。現地太陽光発電と蓄電池の組み合わせでピーク負荷の30〜40%をカバーできますが、初期費用として1平方フィートあたり51〜76米ドルが必要です。将来の蓄電池交換に対応した事前配線を施したプロジェクトは承認が早まり、英国Eコマース倉庫市場における差別化要因となっています。電力系統事業者は設備増強を約束していますが、4〜6年のリードタイムにより2030年まではボトルネックが続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:港湾中心のマイクロフルフィルメントの台頭

フルフィルメントセンターは2025年の英国Eコマース倉庫市場シェアの41.28%を占めており、全国配送向けに1万〜5万SKUを取り扱っています。マイクロフルフィルメント形式は、小売業者が2時間配送を実現するために都市部の40〜60%高い賃料を受け入れることで、年平均成長率10.1%で拡大しています。これらの1万5,000〜2万5,000平方フィートのノードは600平方フィートあたり1台のロボットを配置し、キロワット密度を高めています。物流センターは都市部のスポークに毎夜供給する地域ハブとして需要を維持しています。コールドチェーン倉庫は医薬品コンプライアンスおよびチルド食料品の成長に牽引され25〜35%の賃料プレミアムを享受しており、英国Eコマース倉庫市場に対する耐性を高めています。

保税倉庫、逆物流、クロスドッキングのハイブリッドを含む「その他」カテゴリーは、関税留保や再販などの特化機能を収益化しており、プレミアム手数料が複雑性を相殺しています。小売資産の転換はグリーンフィールド開発に比べて設備投資を50〜60%削減できますが、大型トラックのアクセスや荷役時間に制約が生じます。デベロッパーはこれらのトレードオフを調整していますが、ラストマイル排出削減の不可避な必要性が都市型ダークストアを有利にし、英国Eコマース倉庫市場への浸透を深めています[4]「適正流通基準」、医薬品・医療製品規制庁、gov.uk。

サービスタイプ別:返品主導の付加価値サービスの拡大

保管は依然として英国Eコマース倉庫市場規模の52.97%を占めていますが、付加価値サービスのシェアは2031年まで年平均成長率9.57%で最も速く拡大しています。返品検査、修繕、キッティング、パーソナライゼーションは1ユニットあたり2.50〜6.30米ドルを実現し、基本保管収益の4倍に相当します。平均バスケット品目数の増加に伴いピッキング・梱包の複雑性が高まり、マルチゾーン仕分けおよび軽組立ステーションが必要となっています。

事業者は床面積の15〜20%を品質ラボとブランド包装ラインを備えた付加価値セルに割り当てています。厳選されたアソートメントと季節テーマを要求するサブスクリプションボックスのフルフィルメントがこの転換を後押ししています。高度な倉庫管理システム(WMS)ダッシュボードがサービス時間を記録し、英国Eコマース倉庫市場全体でサービスレベル合意(SLA)の証拠として手数料の正当性を支えています。

自動化レベル別:半自動化形式が中間領域を維持

半自動化倉庫は2025年の英国Eコマース倉庫市場シェアの45.81%を占め、完全自動化のスループットの40〜60%を設備投資の3分の1で実現しています。手動オペレーションは大型SKUに対して継続していますが、賃金上昇と人材確保の課題に直面しています。自動化施設は年平均成長率9.18%で成長していますが、電力系統の接続待ちが稼働開始を遅らせています。

RaaS はこのギャップを埋め、ユーザーがロボット稼働時間単位で料金を支払い、ブラックフライデーのピーク時にフリートを柔軟に拡縮できるようにしています。床面、電力、データ設備の改修には1平方フィートあたり38〜63米ドルのコストが発生するため、多くの投資家は24時間365日のロボット稼働に対応した仕様で新築することを選択しています。英国Eコマース倉庫市場は、老朽化した手動ストックと次世代自動化ハブという二極化が進み、中間的な選択肢はほとんど存在しない状況となっています。

エンドユーザー産業別:医薬品がコールドチェーン拡大を牽引

食料品・日用消費財(FMCG)は取扱量の多さから2025年の英国Eコマース倉庫市場において24.02%のシェアでトップとなりましたが、医薬品・美容・ウェルネスは2031年まで年平均成長率9.68%を記録する見込みです。処方薬のEファーマシーおよび化粧品のコールドチェーン需要が、15〜25℃の温度管理室および適正流通基準(GDP)準拠のトレーサビリティへの需要を高めています。

アパレルの取扱量は依然として高水準ですが変動が大きく、30%を超える返品率が特化した再販施設の整備を促しています。電子機器のフルフィルメントには帯電防止対策とセキュリティケージが必要となり、内装費用が40〜60%増加します。家具物流は高い内部有効高と重荷重対応床を重視するため、都市圏周辺の大型施設が有利となります。セクターミックスの多様化が英国Eコマース倉庫市場全体の稼働率リスクを緩和しています。

地域分析

イングランドは2025年の英国Eコマース倉庫市場において44.14%のシェアを維持しており、ロンドン、ミッドランズ、マンチェスター都市圏が中核を担っています。開発許可の取得に18〜24か月を要する遅延により空室率は3%を下回っています。DHL のコベントリーにおける2億9,100万米ドルの大型施設はメガシェッドへの旺盛な需要を示していますが、電力系統の混雑により一部プロジェクトは周辺地域への移転を余儀なくされ、輸送距離と炭素負荷が増大しています。

スコットランドは年平均成長率8.71%を記録する見込みで、英国Eコマース倉庫市場において最も高い成長率となっています。フォースおよびインバネスのフリーポートが2034年まで関税留保を付与し、工業用地コストはイングランドより30〜40%低い水準にあります。洋上風力サプライチェーンは50トンクレーン設備を必要とし、深水岸壁近辺に大型施設を生み出しています。イングランドと比較した事業税の安定性もさらなる魅力となっています。

ウェールズはレクサム工業団地周辺に550万平方フィートの新規物流ストックを目標とする12億7,000万米ドルの投資ゾーン計画を展開しており、自動車および生命科学のインシェアリングによって強化されています。北アイルランドはプロトコル規則に基づくデュアルマーケットアクセスを活用し、単一の物流センターで英国および欧州連合のEコマースの両方に対応でき、越境在庫コストを10〜15%削減しています。地方分権国家全体として、イングランドの優位性を徐々に侵食し、英国Eコマース倉庫市場に地理的な耐性を付加しています。

競合状況

DSV は2025年にDB Schenkerを151億米ドルで買収し、国内で1,200万平方フィートのフットプリントを形成するとともに、英国Eコマース倉庫市場における上位5社のシェアを60%超に引き上げました。GXO は2026年にWincantonを吸収合併し、年間5,700万米ドルのシナジー効果を解放してコントラクト物流における首位を確固たるものとしました。テスコやセインズベリーズなどの小売業者は自社フルフィルメントを内製化し、3PLへの支出シェアを削減する一方で、RaaSベンダーとの自動化パートナーシップを深化させています。

テクノロジーが競争の主戦場となっています。事業者はピッキング精度99.8%および30分の締め切り延長を公表しており、遅れをとる企業は脆弱な立場に置かれています。ランサムウェア被害が120〜150%急増したことを受け、サイバーレジリエンスは任意から必須へと移行しています。現在のポリシーでは多要素認証、ネットワークセグメンテーション、24時間体制のセキュリティオペレーションセンター(SOC)サポートが求められ、年間6万3,000〜19万米ドルの追加コストが発生します。

都市型ハブのデベロッパーは商業施設の空き物件を1万5,000〜2万5,000平方フィートのマイクロフルフィルメントノードに転換しており、グリーンフィールド開発の半分のコストで当日配送を目指すファッションブランドからリースを確保しています。フリーポート専門の3PLはEU向け小包の陸揚げコストを8〜12%削減できると宣伝し、規制上の裁定取引を戦略的ニッチとして打ち出しています。資本が環境・社会・ガバナンス(ESG)資格を持つ大規模プラットフォームに集中する中、英国Eコマース倉庫市場内でバーベル構造を強化しながら業界再編が続いています。

英国Eコマース倉庫産業のリーダー企業

GXO Logistics

Kuehne+Nagel

DSV A/S

DHL Group

CMA CGM Group(CEVA Logistics含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GXO Logisticsがウィンカントン買収の規制当局の承認を取得し、1,500万平方フィートを統合して5,700万米ドルのコストシナジーを目標としています。

- 2026年3月:DPDがクローリーおよびシッティングボーンに自動化デポを開設し、4億1,800万米ドルの拡張計画のもと各施設で1日8万個の小包を処理しています。

- 2026年3月:Kuehne+NagelがイーストミッドランズゲートウェイにChangan英国向けの3,600平方メートルの温度管理部品倉庫を開設しました。

- 2026年2月:GXOがグラスゴー造船所においてBAEシステムズとの6年間の倉庫保管契約を延長しました。

英国Eコマース倉庫市場レポートの調査範囲

| フルフィルメントセンター |

| 物流センター(DC) |

| コールドチェーン倉庫 |

| ダークストア/マイクロフルフィルメントセンター |

| その他(逆物流ハブ、保税倉庫、複合用途スペース等) |

| 保管 |

| ピッキングおよび梱包 |

| 付加価値サービスおよびその他(キッティング、ラベル貼付) |

| 手動 |

| 半自動化 |

| 自動化 |

| アパレルおよびフットウェア |

| 民生用電子機器 |

| 食料品および日用消費財(FMCG) |

| 医薬品、美容およびウェルネス |

| 家庭用品および家具 |

| その他 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 倉庫タイプ別 | フルフィルメントセンター |

| 物流センター(DC) | |

| コールドチェーン倉庫 | |

| ダークストア/マイクロフルフィルメントセンター | |

| その他(逆物流ハブ、保税倉庫、複合用途スペース等) | |

| サービスタイプ別 | 保管 |

| ピッキングおよび梱包 | |

| 付加価値サービスおよびその他(キッティング、ラベル貼付) | |

| 自動化レベル別 | 手動 |

| 半自動化 | |

| 自動化 | |

| エンドユーザー産業別 | アパレルおよびフットウェア |

| 民生用電子機器 | |

| 食料品および日用消費財(FMCG) | |

| 医薬品、美容およびウェルネス | |

| 家庭用品および家具 | |

| その他 | |

| 地域別 | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答される主要な質問

2031年における英国Eコマース倉庫市場の予測値はいくらですか?

市場は2031年までに17億7,000万米ドルに達し、2026年からの年平均成長率4.87%を反映しています。

英国で最も成長が速い倉庫形式はどれですか?

ダークストアおよびマイクロフルフィルメントセンターは、都市近接性が配送時間を短縮するため、年平均成長率10.1%で拡大しています。

付加価値サービスが英国の倉庫事業者にとって重要な理由は何ですか?

オムニチャネル返品の増加とパーソナライゼーション需要の高まりにより、事業者は検査、キッティング、修繕ゾーンを追加せざるを得なくなっており、これらは高い手数料を生み出し再販を加速させます。

完全自動化の普及に対する主な障壁は何ですか?

電力系統容量の不足により、5〜10MWの負荷に対して36〜48か月の接続遅延が発生し、事業者は半自動化またはハイブリッドソリューションの採用を余儀なくされています。

最も高い成長ポテンシャルを示す地域はどこですか?

スコットランドはフリーポートの税制優遇、低い土地コスト、再生可能エネルギー物流需要を背景に年平均成長率8.71%を記録する見込みです。

RaaS は自動化の経済性をどのように変えますか?

サービスとしてのロボティクスは初期設備投資の60〜70%を削減し、事業者がシーズンに応じてフリートを柔軟に拡縮しながらスループットを100〜150%向上させることを可能にします。

最終更新日: