すぐに飲める飲料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

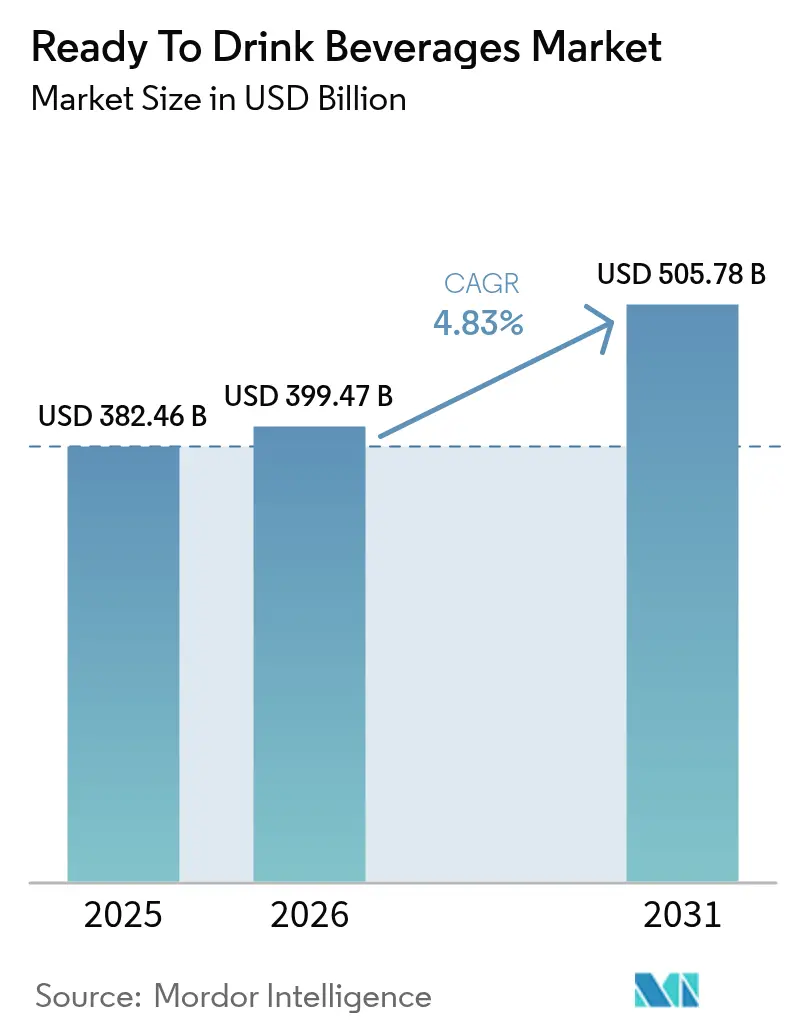

| 市場規模 (2026) | 399.47 十億米ドル |

| 市場規模 (2031) | 505.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるすぐに飲める飲料市場分析

すぐに飲める飲料市場の規模は、2025年の3,824億6,000万米ドルから2026年には3,994億7,000万米ドルに成長し、2026年から2031年にかけて4.83%のCAGRで2031年までに5,057億8,000万米ドルに達すると予測されています。都市化の進展、通勤時間の長期化、家庭での食事準備時間の短縮などの要因が、シングルサーブ形式への需要を押し上げています。また、ウェルネスへの関心の高まりが、機能性栄養に対する消費者の嗜好をシフトさせています。添加糖類を制限し特定の合成着色料を禁止する規制措置が、クリーンラベルレシピ、本物の原材料調達、低カロリーオプションへの移行を促しています。特に、コンビニエンスストアとデータ主導の直接消費者向け(DTC)モデルの統合という流通イノベーションが、コールドチェーンインフラが未発達な地域においても、ニッチなSKUの入手可能性を高めています。デポジット返却制度に支えられたアルミ缶の採用と、包装の持続可能性に対する消費者意識の高まりが、従来のPETを成長面で上回っています。さらに、特にコーヒー、カカオ、サトウキビ砂糖における原材料コストの上昇が、多国籍企業と新興ブランドの双方に対し、ヘッジ戦略の最適化、製品改良の加速、利益率維持のための包装サイズ調整を促しています。

主要レポートのポイント

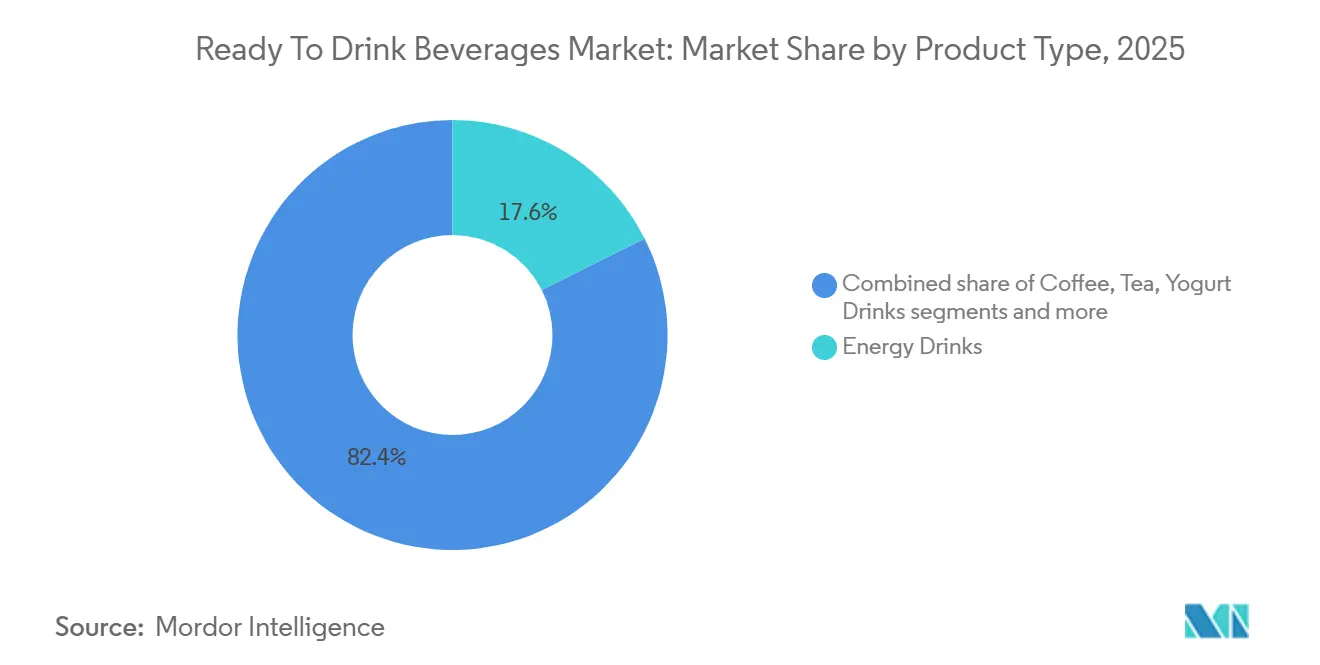

- 製品タイプ別では、エナジードリンクが2025年のすぐに飲める飲料市場シェアの17.59%をリードし、乳製品および乳製品代替品は2031年までに5.28%のCAGRで成長すると予測されています。

- 原材料別では、従来型製剤が2025年のすぐに飲める飲料市場規模の68.15%を占め、天然・オーガニック製品は2026年から2031年にかけて5.97%のCAGRで拡大しています。

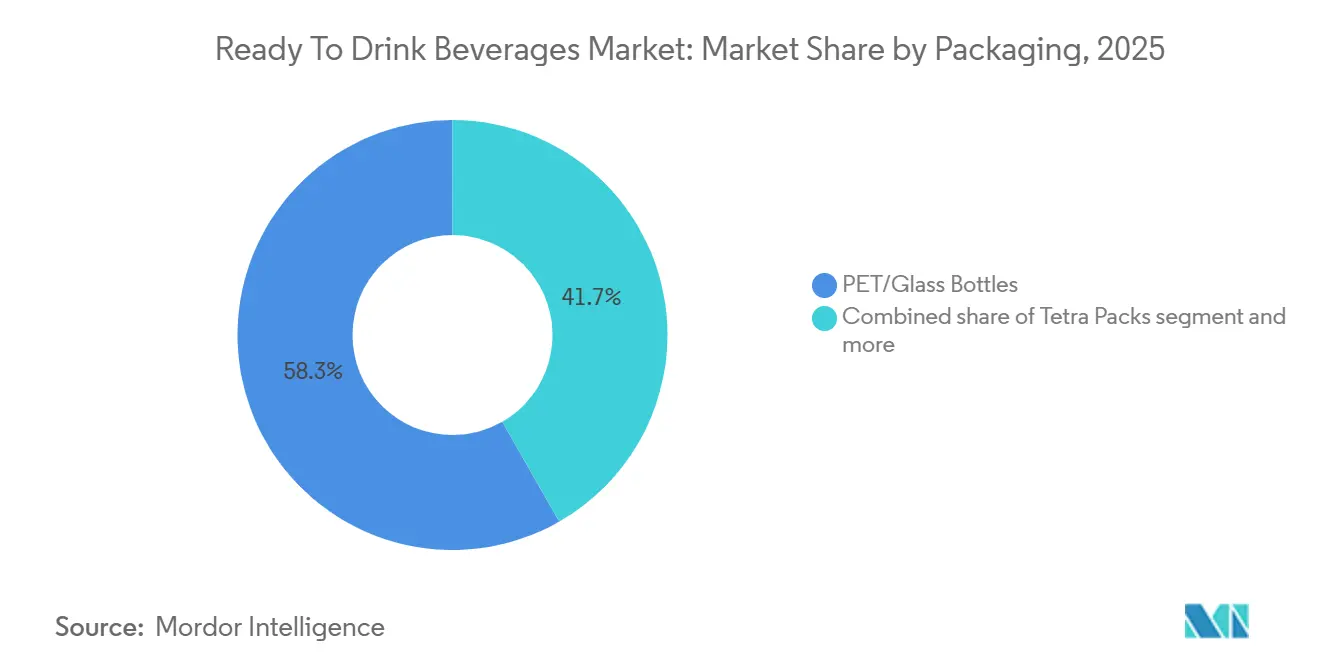

- 包装別では、PETおよびガラスボトルが2025年のすぐに飲める飲料市場規模の58.27%を占め、アルミ缶は2031年までに5.74%のCAGRで拡大すると予測されています。

- 流通チャネル別では、一般小売店が2025年のすぐに飲める飲料市場シェアの78.45%を占め、業務用施設は2026年から2031年にかけて5.46%のCAGRを記録すると予測されています。

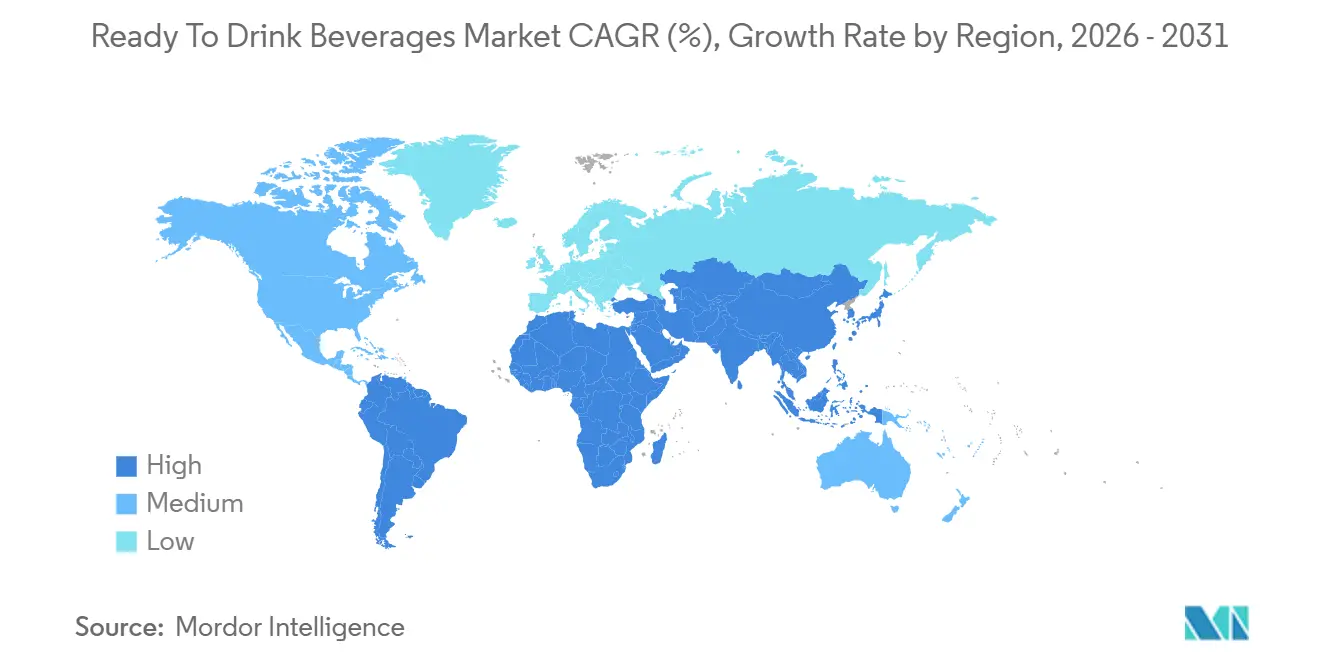

- 地域別では、アジア太平洋地域が2025年のすぐに飲める飲料市場シェアの33.18%を占め、南米は2026年から2031年にかけて5.14%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

すぐに飲める飲料市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 利便性とオンザゴー消費への需要の高まり | +1.2% | 北米、欧州、都市部のアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 外出先での健康飲料への需要の増加 | +0.9% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 低糖・無糖飲料への消費者の傾向 | +1.1% | 北米、欧州、オーストラリア、南米都市部および中東・アフリカへの波及 | 短期(2年以内) |

| スポーツおよびフィットネス活動への参加の増加 | +0.7% | 北米、欧州、アジア太平洋(中国、インド、東南アジア) | 長期(4年以上) |

| エンドースメントおよびソーシャルメディアマーケティングの影響力の拡大 | +0.6% | 北米、欧州、デジタル接続されたアジア太平洋市場で最も高い影響力を持つグローバル | 短期(2年以内) |

| プレミアム化とフレーバーイノベーション | +0.8% | 北米、欧州、アジア太平洋のプレミアムセグメント、南米で台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性とオンザゴー消費への需要の高まり

都市化と現代生活の要求が、準備の必要をなくすすぐに飲める(RTD)飲料への関心を高めています。タイトなスケジュールに直面するビジネスパーソンが多い都市部は、これらの便利な飲料オプションの主要市場となっています。2025年、国際労働機関は世界の労働力の57.8%が雇用されていると報告し、健康志向のオンザゴーソリューションへの高まる嗜好を浮き彫りにしました[1]出典:国際労働機関、「1991年から2025年の世界の従業員数」、www.ilo.org。カナダのフードサービスセクターは2024年に5.1%の成長を経験し、共働き世帯がコストよりも利便性を優先する外食の増加によって牽引されました。このシフトは、通勤時間が90分を超えるジャカルタやムンバイなどのメガシティを持つアジア太平洋地域でさらに顕著であり、グラブアンドゴー飲料に大きな機会をもたらしています。コンビニエンスストアと自動販売機は、特にエナジードリンクとRTDコーヒーにおいて、より大きな市場シェアを獲得しており、小売業者はコールドチェーンの配置と衝動買いディスプレイを最適化して消費者需要に応えています。

低糖・無糖飲料への消費者の傾向

規制上の圧力と健康意識の高まりが、ゼロカロリー甘味料と糖分削減の採用を加速させています。2024年、米国食品医薬品局(FDA)は「健康的」の定義を改訂し、添加糖類、ナトリウム、飽和脂肪に対するより厳しい制限を導入しました。この変更は、パッケージ前面の表示を再形成し、消費者の認識に影響を与えると予想されます。世界保健機関(WHO)は、添加糖類の摂取量を総エネルギー消費量の10%未満に制限することを推奨しており、5%でさらなる利点があるとしています。このガイダンスが、従来のソーダや甘味料入り茶の製剤の減少を促しています。糖尿病などの疾患の増加が、低糖・無糖飲料への需要を高めています。国際糖尿病連合の2025年糖尿病アトラスによると、20〜79歳の成人の11.1%、つまり9人に1人が糖尿病を抱えて生活しています[2]出典:国際糖尿病連合、「糖尿病の事実と数字」、idf.org。2024年、無糖エナジードリンクが市場シェアを拡大し、確立されたブランドがクリーンラベル製剤に注力する機敏な競合他社に地位を奪われました。さらに、欧州食品安全機関(EFSA)によるアスパルテームとサッカリンの再評価が規制上の不確実性を生み出し、ブランドにステビア、羅漢果、アルロースによる甘味料オプションの多様化を促しています。

プレミアム化とフレーバーイノベーション

消費者は、独特の味のプロファイル、エキゾチックな原材料、職人的な製造技術に対してより高い価格を支払う意欲を高めています。2024年2月、The Coca-Cola Companyは「コカ・コーラ スパイスド」を発売し、2025年には「オレンジクリーム」と「スプライト+ティー」のバリアントを続けて投入し、従来のコーラ以外のフレーバーを求める消費者をターゲットにしました。すぐに飲める(RTD)コーヒーセグメントのイノベーションが加速しており、コールドブリュー、ナイトロインフュージョン、シングルオリジンビーンズが標準フォーマットと比較して20〜30%の価格プレミアムを獲得しています。アジア太平洋地域、特に中国がプレミアム化トレンドを牽引しています。中国のRTD茶市場は、アダプトゲン、コラーゲン、漢方薬成分を配合した高価格帯の機能性茶へとシフトしています。フレーバーイノベーションには、希少性の心理を活用して試用を促しブランドエンゲージメントを高める限定版リリースも含まれており、緊迫感とソーシャルメディアの話題を生み出しています。経済的低迷期におけるプレミアムセグメントの安定性は、消費者がこれらの差別化された飲料を基本的なリフレッシュメントを超えた体験的価値を提供する手頃な贅沢品と見なしていることを示しています。

スポーツおよびフィットネス活動への参加の増加

グローバルなすぐに飲める(RTD)飲料市場は、スポーツおよびフィットネス活動への参加の増加により成長を経験しています。このトレンドは、スポーツドリンク、プロテインシェイク、電解質飲料などの機能的水分補給とパフォーマンス重視の製品の消費者基盤を拡大しています。2024年、スポーツ・フィットネス産業協会(SFIA)は、アメリカ人の68.8%がフィットネススポーツに参加していることを明らかにし、前年からわずかな増加を示しました[3]出典:スポーツ・フィットネス産業協会、「2013年から2024年の米国におけるフィットネススポーツ参加人口の割合」、www.sfia.org。それにもかかわらず、プロアスリートからカジュアルな「週末戦士」まで、ジムメンバーシップ、ランニング、サイクリング、チームスポーツ、自宅でのトレーニングへの関心が高まっています。この活動の増加が、パウダーを混ぜる必要なく即座の運動後栄養を提供する便利なRTDへの安定した需要を生み出しています。RTD飲料はアスリートの要求を効果的に満たしています:プロテインが筋肉の回復と合成をサポートし、電解質と炭水化物が水分補給を助け疲労を軽減し、BCAAsやビタミンなどの追加成分がパフォーマンスを向上させます。これらの特性により、RTDはトレーニングや競技中の迅速で携帯可能な回復に最適な選択肢となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 糖分、カロリー、添加物に関する健康上の懸念 | -0.8% | 北米、欧州、オーストラリアで最も高い影響力を持つグローバル | 短期(2年以内) |

| 新鮮な調製飲料への消費者の傾向 | -0.5% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| 環境への影響と包装廃棄物への懸念 | -0.6% | 欧州、北米、アジア太平洋および南米での新興圧力 | 中期(2〜4年) |

| 原材料価格の変動 | -0.9% | コーヒーおよび茶の調達地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖分、カロリー、添加物に関する健康上の懸念

公衆衛生キャンペーンが砂糖入り飲料の消費と肥満、2型糖尿病、心血管疾患との関連をますます強調しており、従来の高カロリー形式への需要が低下しています。2025年1月、FDAによる赤色3号の禁止は、合成添加物に対する規制上の不寛容の高まりを示し、企業に製品の再製剤化とSKUの合理化を迫りました。高カフェイン摂取に関連する有害事象の報告を受け、エナジードリンクは厳しい監視下に置かれました。これを受けてEFSAは、成人の1日最大カフェイン摂取量を400ミリグラム、青少年については体重1キログラムあたり3ミリグラムと勧告しました。ブランドは今、戦略的な選択に直面しています:健康ガイドラインに合わせて製品を再製剤化し、味に忠実な消費者を遠ざけるリスクを取るか、従来の製剤を維持して健康意識の高い層での販売量減少に直面するかです。業界で最も巧みなプレーヤーは、カフェイン、タウリン、Bビタミンなどの機能性成分を健康リスクではなくパフォーマンス向上剤として位置づける消費者教育に力を注いでいます。

原材料価格の変動

2024年、ブラジルの干ばつとロブスタコーヒーの主要生産国であるベトナムのサプライチェーンの混乱が、アラビカコーヒー先物を押し上げました。砂糖価格もこの変動を反映し、ICEシュガーNo.11先物は2024〜2025年にブラジルとインドの気象問題の影響を受けて1ポンドあたり19〜23セントの間で変動しました。茶価格は安定していましたが、アッサムとダージリンにおける気候変動の影響により上昇圧力に直面しています。垂直統合されたサプライチェーンまたは長期ヘッジ契約を持つブランドは、この変動をより巧みに乗り越えています。一方、中小規模のプレーヤーはより厳しいマージンに苦しみ、イノベーションとマーケティング投資を抑制しています。業界の反応はさまざまです:プレミアムブランドはコストを吸収して市場での立場を維持し、バリューブランドはパックサイズを縮小するか、より安価な原材料で製品を再製剤化し、品質イメージを損なうリスクを冒しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能的ポジショニングがカテゴリーを再定義

2025年、エナジードリンクはすぐに飲める飲料市場の17.59%を占め、学生、交代勤務者、アマチュアアスリートの間で文化的な重要性を維持しています。しかし、製剤担当者が合成タウリンと人工着色料から離れるにつれ、無糖および天然カフェイン入りオプションが支持を集めています。乳製品および乳製品代替品は堅調な5.28%のCAGRで成長しており、オート麦、アーモンド、エンドウ豆タンパク質を活用して乳製品を避ける消費者にアピールしながら、クリーミーなテクスチャーを維持しています。プロバイオティクス豊富なヨーグルトドリンクは、アジア太平洋地域と欧州の一部で腸内健康メッセージをリードしています。同時に、コンブチャ、ケフィア、機能性ショットなどの小規模なニッチは、規模は限られているものの、高い回転率により高いプレミアム棚スペースを確保しています。このトレンドは、プロテイン強化コールドブリューコーヒーなどのハイブリッド製品の成長ポテンシャルを示しており、市場全体よりも速く成長する態勢にあります。

機能的多様化が競争優位性を再定義しており、大手多国籍企業はエナジーおよびコーラセグメントでスケールを活用しています。一方、新興ブランドは、健康意識の高いミレニアル世代をターゲットにしたアダプトゲン入りグリーンティーエナジードリンクなど、カテゴリーを融合させることで未開拓の機会を活用しています。規制の違いが複雑さを加えており、FDAがカフェインガイドラインを提供する一方、EFSAのより厳しい規制が大西洋を越えたブランドの一貫性を制限しています。その結果、市場戦略は地域固有の製品に焦点を当て、グローバルサプライチェーンを複雑にしながらも、すぐに飲める飲料セクターにおける地域の先行者の優位性を強化しています。

原材料別:クリーンラベルプレミアムがコストインフレを上回る

2025年、従来型原材料はすぐに飲める飲料市場規模の68.15%を占め、確立されたインフラと消費者の味への親しみによって牽引されました。主要な製剤には高果糖コーンシロップ、サトウキビ砂糖、合成カフェインが使用され、スケールでのコスト効率を確保しています。しかし、天然・オーガニック原材料ラインは2031年まで年率5.97%で成長すると予想されています。この成長は、透明性アプリ、小売のクリーンラベルコーナー、若者主導の環境活動主義によって支えられており、消費者のプレミアム支払い意欲を高めています。ステビアと羅漢果エキスがアスパルテームに取って代わり、アルロースはカロリーなしにショ糖の機能的特性を再現するバルク甘味料として台頭しています。USDA有機認証やEUリーフなどの認証ロゴは、効果的なパッケージ上の加速剤として機能し、より高いバスケットサイズに貢献しています。

デュアルポートフォリオ戦略を採用するメーカーは、需要弾力性の管理において柔軟性を示しています。エコノミーSKUはインフレ期間中の市場プレゼンスを維持するために活用され、コスト意識の高い消費者への手頃な価格を確保しています。一方、プレミアムクリーンラベルSKUは、可処分所得が回復するにつれてマージン拡大を活用するよう位置づけられており、高品質で最小限に加工された製品を求める成長する消費者セグメントに対応しています。このデュアルアプローチは、食品業界内のより広いトレンドを反映しており、原材料の透明性と最小限の加工への明確かつ不可逆的なシフトを強調しています。この進化はすぐに飲める飲料セクターを再形成し、より健康的で持続可能な製品提供に対する消費者の需要により密接に合致させています。

包装別:循環性が素材の意思決定を形成

2025年、PETおよびガラスボトルはすぐに飲める飲料市場の58.27%という圧倒的なシェアを保持しました。一方、アルミ缶は2031年まで5.74%のCAGRで成長すると予測されています。ドイツ、スカンジナビア、および米国の12州のデポジット返却法のおかげで、アルミのリサイクル率は70%を超え、クローズドループ経済を強化しています。エナジードリンクとハードセルツァーのメーカーは、携帯性と光を遮断する能力(どちらもフレーバーの完全性を維持するのに役立つ)のために缶を好んでいます。ガラスボトルは、スパークリングボタニカルやコールドブリュー茶など、色とプレミアム感が購買を促進するセグメントで引き続き優位を保っています。新興市場では、rPETの展開がサプライ上の課題に直面している一方、多国籍ボトラーは地域の洗浄・フレーク工場への投資や自治体のリサイクルイニシアチブとのパートナーシップで対応しています。

1食あたりの廃棄物削減を目指すフードサービス事業者は、テトラトップカートンやバッグインボックス濃縮パックなどのハイブリッド包装形式をますます採用しています。その利点にもかかわらず、これらの形式はすぐに飲める飲料市場での普及が限られています。これは主に、製品の新鮮さと品質のキューを効果的に伝える透明または金属製容器への消費者の嗜好によるものです。

流通チャネル別:データリッチなオムニチャネルモデルの台頭

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストアなどの一般小売店がすぐに飲める飲料市場シェアの78.45%を占めました。この優位性は、高度な冷蔵インフラと効果的なプロモーション用エンドキャップによるものです。交通ハブ近くのコンビニエンスストアは、朝のラッシュと深夜の勉強時間帯の需要に合わせてエナジードリンクやプロテインコーヒーをローテーションするマイクロプラノグラムを活用することで、最高の単位速度を達成しています。オンラインチャネルは、ほとんどの成熟経済でドル売上の15%未満に留まっていますが、前年比成長の大部分を牽引しています。この成長は主に、取引を合理化し摩擦を減らすモバイルウォレットによって促進されています。

2026年から2031年にかけて、カフェ、カジュアルダイニングチェーン、エンターテインメント施設は5.46%のCAGRで成長すると予測されています。メニューエンジニアは、RTDカクテル、ナイトロコーヒー、機能性ソーダをメニューに追加することが増えています。これらの製品はバーカウンターでの作業を必要とせず、プレミアム価格戦略をサポートします。直接消費者向けサブスクリプションクラブは、フレーバー開発の優先順位付けに役立つゼロパーティデータをブランドに提供することで、チャネルの境界をさらに融合させています。その結果、オムニチャネルの整合性が重要な能力となり、予測分析、動的フルフィルメントルーティング、スマート自動販売機のパイロットがすぐに飲める飲料市場の主要な差別化要因として台頭しています。

地域分析

2025年、アジア太平洋地域は即席飲料(RTD)市場において33.18%という支配的なシェアを占め、その広大な人口、急成長する中産階級、そして茶に対する文化的な嗜好がその原動力となっている。中国のRTD茶セグメントは、農夫山泉などの国内大手によって大きく強化され、確立された販売代理店ネットワークを活用した。2020年から2025年にかけて、インドの組織的小売浸透率は12%から18%へと急上昇し、プロバイオティクスヨーグルトや機能性ウォーターの全国的なチルドチェーン展開への道を開いた。一方、日本と韓国はプレミアム化をリードしており、コラーゲン配合コーヒーやヒアルロン酸ソーダなどの製品が「インナービューティー」トレンドを取り込んでいる。東南アジアの成長は、熱帯性気候、急成長するフィットネス文化、および24時間コンビニエンスストアの拡大するネットワークに起因している。

南アメリカは2026年から2031年にかけてCAGR 5.14%で成長すると予測されており、マクロ経済的な逆風に直面しながらも、より成熟した市場を上回るペースで拡大している。ブラジルの砂糖とコーヒーの強力な国内生産は、RTD飲料の競争力ある価格設定を確保するだけでなく、輸出能力の強化にも貢献している。一方、アルゼンチン、チリ、コロンビア、地元調達の機能性インフュージョンやボタニカルを特徴とするプレミアム商品を強調することでニッチ市場を開拓し、グローバルなソーダ大手との差別化を図っている。通貨変動や政治的不安定といった課題が続く中、急成長するデジタルコマースユーザー基盤が市場アクセスへの新たな経路を切り開いている。

北アメリカは成熟市場ではあるものの、機能性飲料のイノベーションと、商品ラインナップを再形成する厳格な砂糖規制に牽引され、活力を維持している。ヨーロッパでは、砂糖税や使い捨てプラスチックに関する指令がコスト増加をもたらしているものの、プレミアム製品ラインの底堅さとアルミ缶へのシフトが、従来型ソーダの数量減少を相殺する助けとなっている。英国のRTDコーヒー市場は、プレミアム化と利便性の高いスペシャルティコーヒーへの需要に牽引されて成長している。中東・アフリカは全体的な消費量では後れを取っているものの、特に湾岸協力会議(GCC)諸国においてユニット販売の力強い二桁成長を示している。ここでは、プレミアムな水分補給へのフォーカスが、高まるフィットネス投資と共鳴している。ハラール認証を巧みに対応し、温度管理された物流を維持するサプライチェーン事業者は、これらの温暖な地域において競争上の優位性を獲得しつつある。このような多様な市場環境を踏まえ、ブランドは常に機敏に対応し、絶えず進化するRTD飲料市場において存在感を維持するためにポートフォリオを適応させていく必要がある。

競合状況

すぐに飲める飲料市場は中程度の断片化を示しています。上位5社はグローバル収益のわずかなシェアしか占めておらず、地域チャンピオンとデジタルネイティブの新規参入者に十分な機会を残しています。業界リーダーのPepsiCoとThe Coca-Cola Companyはポートフォリオの多様化を進めており、PepsiCoはPoppiの買収で注目を集め、The Coca-Cola Companyはアルミ缶へのコミットメントを強化しています。Red BullとMonster Beverage Corp.はエナジードリンクセクターでの優位性を維持しながらも、インフルエンサー支援ブランドからの競争激化の中で市場シェアを守るため、無糖イノベーションへの注力を強めています。注目すべき戦略的動きとして、Keurig Dr Pepper Inc.はGHOSTに16億5,000万米ドルを投じ、サプリメントと飲料の世界をシームレスに融合させるライフスタイル中心のブランドへの参入意欲を示しました。

市場戦略は二方向のアプローチを示しています:一方では、進化する消費者嗜好に合わせた製品ポートフォリオの拡大があり、他方では、ニッチ市場を狙った専門サブブランドへの注力があります。主要な業界プレーヤーはより広い層にアピールするために提供を拡大しながら、特定の消費者需要に応える製品を作り続けています。エナジードリンクセグメントは特に激しい競争が繰り広げられています。Monster Beverage Corp.やRed Bull GmbHなどの企業は激化する競争に直面しており、Monster Beverage Corp.の共同CEOはCelsius Holdings Inc.などの新興ブランドからの高まる挑戦を指摘しています。

2024年、機能性訴求と直接消費者向けコミュニティエンゲージメントを持つポートフォリオを優遇する評価に牽引され、M&A活動が数年ぶりのピークに達しました。焙煎やジュース製造などで垂直統合された事業を持つ企業は、原材料インフレに対してより良く保護され、買収能力において優位性を得ました。業界は技術的な飛躍を目撃しており、ブロックチェーンイニシアチブが原材料のトレーサビリティを確保し、AIツールが需要予測を精緻化することで、賞味期限切れ間近の製品からの損失を抑制しています。原材料コストとコンプライアンスコストが上昇する中、業界の先頭走者は大規模製造とアジャイルなインサイト主導の戦略を融合させるでしょう。一方、ニッチなイノベーターは岐路に立たされています:買収によって吸収されるか、戦略的な共同製造パートナーシップを築いて全国的なプレゼンスを拡大するかです。

すぐに飲める飲料業界のリーダー

Red Bull GmbH

PepsiCo, Inc.

The Coca-Cola Company

Nestle S.A

Danone S.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TENZINGは最新のイノベーション「ナチュラルエナジー+」を発売しました。特に寒い季節の最も厳しい日々に対応するよう設計されたナチュラルエナジー+ ライオンズメインは、集中力と精神的明晰さを高める成分と、一日を通じて持続的なエネルギーをサポートする栄養素を組み合わせています。

- 2025年11月:Monster Beverage Corp.はウルトララインの新製品「ウルトラワイルドパッション」を発表しました。この無糖エナジードリンクは、爽やかな柑橘系のノートを添えた大胆なパッションフルーツフレーバーを誇ります。

- 2025年10月:Grupo JumexとAriZona Beverages USAはコラボレーションを深め、本物のフルーツネクターブレンドから作られたエナジードリンクの新ライン「フメックスエナジー」を発売しました。

- 2025年4月:リプトンアイスティーは、レモネードアイスティーにフルーツフレーバーを注入した「リプトンフュージョンズ」でRTD茶の新しいひねりを発売しました。ブランドによると、このドリンクはストロベリーレモネードとパイナップルマンゴーレモネードの2種類のフレーバーで展開されています。

すぐに飲める飲料市場のグローバルレポートスコープ

すぐに飲める飲料は、準備された状態で販売され、すぐに消費できる包装飲料です。すぐに飲める飲料市場は、製品タイプ、原材料、包装、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場は茶、コーヒー、エナジードリンク、ヨーグルトドリンク、乳製品および乳製品代替品、フレーバー・強化水、その他の製品タイプにセグメント化されています。原材料別では、市場は従来型、天然、オーガニックにセグメント化されています。包装別では、市場はPET・ガラスボトル、テトラパック、缶、その他の包装タイプにセグメント化されています。流通チャネル別では、市場は業務用と一般小売にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東、アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(リットル)に基づいて行われています。

| 茶 |

| コーヒー |

| エナジードリンク |

| ヨーグルトドリンク |

| 乳製品および乳製品代替品 |

| フレーバー・強化水 |

| その他の製品タイプ |

| 従来型 |

| 天然・オーガニック |

| PET・ガラスボトル |

| テトラパック |

| 缶 |

| その他の包装タイプ |

| 業務用 | |

| 一般小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 茶 | |

| コーヒー | ||

| エナジードリンク | ||

| ヨーグルトドリンク | ||

| 乳製品および乳製品代替品 | ||

| フレーバー・強化水 | ||

| その他の製品タイプ | ||

| 原材料別 | 従来型 | |

| 天然・オーガニック | ||

| 包装別 | PET・ガラスボトル | |

| テトラパック | ||

| 缶 | ||

| その他の包装タイプ | ||

| 流通チャネル別 | 業務用 | |

| 一般小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

すぐに飲める飲料市場の現在の価値はいくらですか?

市場は2026年に3,994億7,000万米ドルと評価され、2031年までに5,057億8,000万米ドルに達する見込みです。

すぐに飲める形式の中で最も速く成長している製品カテゴリーはどれですか?

乳製品および乳製品代替飲料は、2031年まで5.28%のCAGRで最も速い成長を記録すると予測されています。

アルミ缶包装はPETおよびガラスと比較してどの程度重要ですか?

PETとガラスが依然として優位を保っていますが、アルミ缶は高いリサイクル率と支援的な規制のおかげで5.74%のCAGRで成長する見込みです。

最も強い将来の成長ポテンシャルを持つ地域はどこですか?

南米は2026〜2031年の予測成長率5.14%のCAGRでリードしており、拡大する中産階級の支出と小売の近代化によって支えられています。

最終更新日: