Tamanho e Participação do Mercado de Fundos de Pensão do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.23 Trilhões de dólares |

| Tamanho do Mercado (2026) | 3.36 Trilhões de dólares |

| Tamanho do Mercado (2031) | 4.09 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundos de Pensão do Reino Unido por Mordor Intelligence

O tamanho do mercado de fundos de pensão do Reino Unido foi avaliado em USD 3,23 trilhões em 2025 e estima-se que cresça de USD 3,36 trilhões em 2026 para atingir USD 4,09 trilhões até 2031, a uma CAGR de 4,01% durante o período de previsão (2026-2031). Reformas políticas em curso, crescente pressão de consolidação e o Acordo da Mansion House estão remodelando os apetites de investimento, direcionando novo capital para mercados privados e infraestrutura doméstica. A atividade de anuidades em bloco está se intensificando, desalavancando planos de benefício definido (DB) maduros e liberando capacidade dos balanços corporativos para projetos de crescimento. Enquanto isso, a adesão automática continua ampliando a base de contribuintes, elevando os ativos de contribuição definida (DC) e obrigando os fundos coletivos a aprimorar os serviços digitais aos membros. Embora as alocações offshore permaneçam significativas, uma visível mudança em direção a ativos onshore sinaliza renovada confiança na narrativa de crescimento do Reino Unido.

Principais Conclusões do Relatório

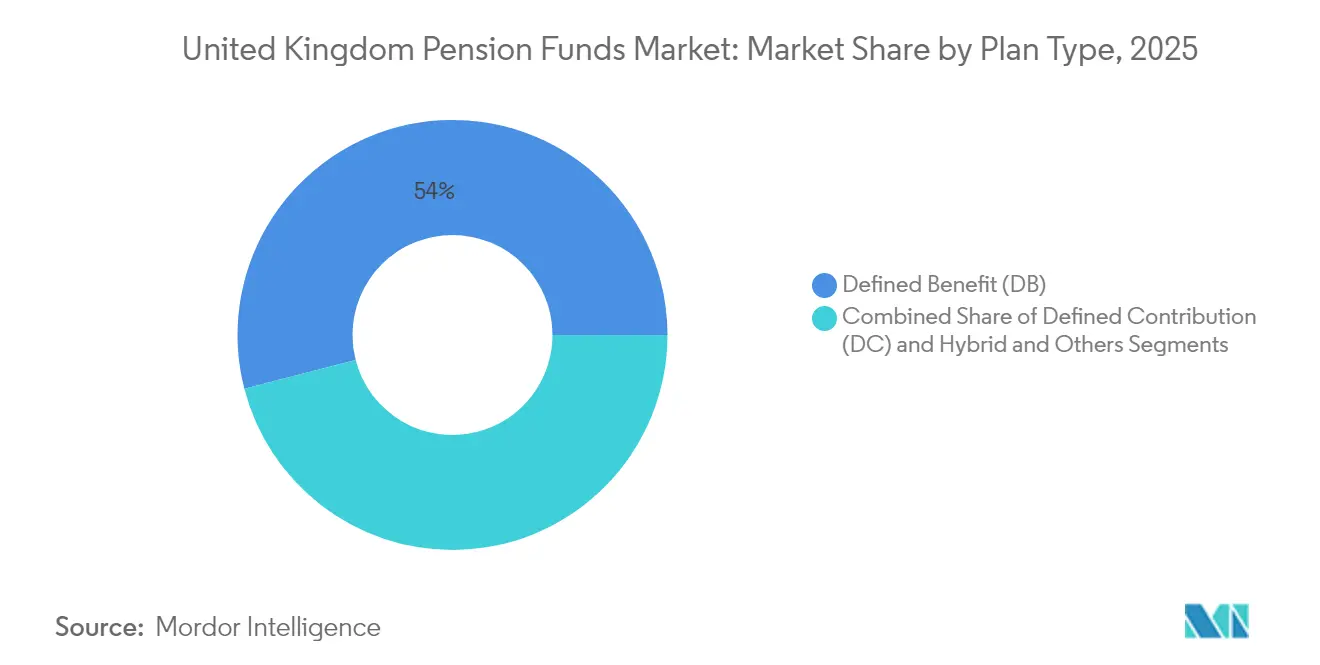

- Por tipo de plano, os planos de benefício definido detinham 54,02% da participação do mercado de fundos de pensão do Reino Unido em 2025, enquanto os ativos de contribuição definida devem se expandir a uma CAGR de 6,92% até 2031.

- Por estratégia de investimento, os mandatos ativos controlavam 63,05% da participação do mercado de fundos de pensão do Reino Unido em 2025; as estratégias passivas têm previsão de crescimento a uma CAGR de 5,75% até 2031.

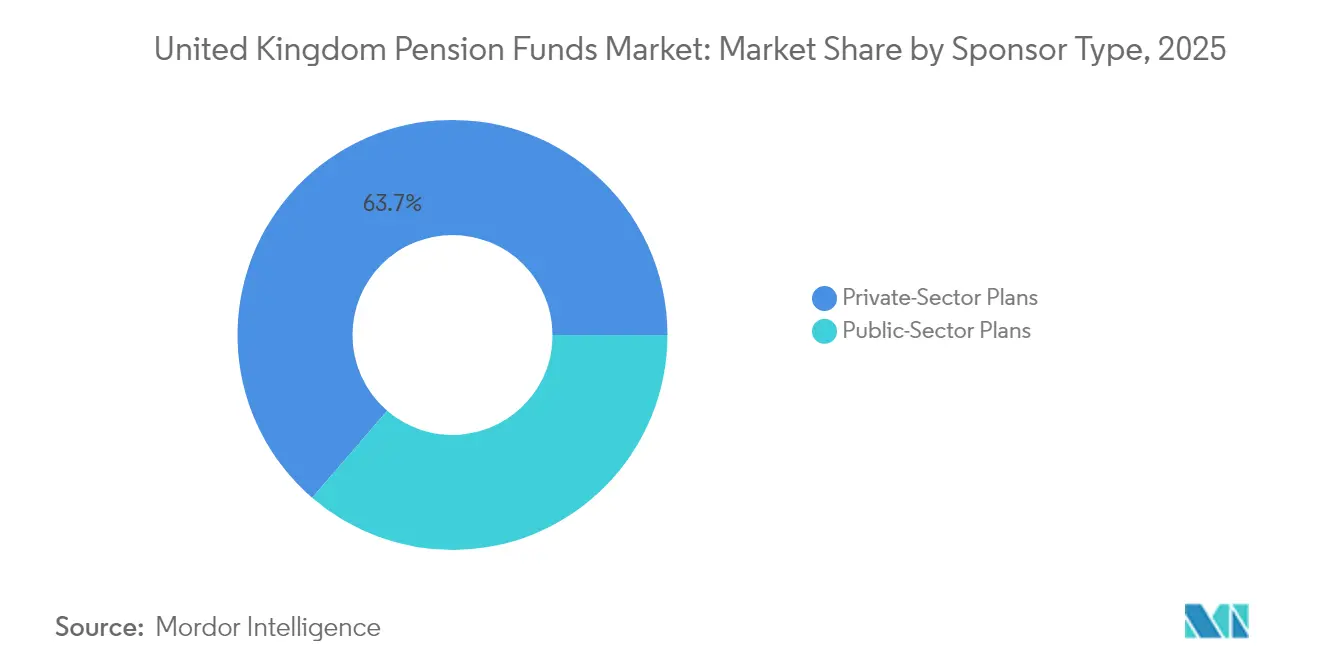

- Por tipo de patrocinador, os arranjos do setor privado responderam por 63,68% da participação do mercado de fundos de pensão do Reino Unido em 2025, enquanto os planos do setor público têm projeção de crescimento a uma CAGR de 5,51% até 2031.

- Por geografia de investimento, as carteiras offshore capturaram 56,54% da participação do tamanho do mercado de fundos de pensão do Reino Unido em 2025, e as alocações onshore estão avançando a uma CAGR de 4,97% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fundos de Pensão do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da adesão automática e aumento das contribuições mínimas | +1.2% | Nacional, concentrado na Inglaterra e no País de Gales | Médio prazo (2-4 anos) |

| Momentum de compra em bloco de anuidades e negócios de transferência de risco | +0.8% | Nacional, maior atividade em planos do setor privado | Longo prazo (≥ 4 anos) |

| Engajamento de membros habilitado por tecnologia e assessoria digital | +0.4% | Nacional, adoção antecipada em fundos coletivos | Médio prazo (2-4 anos) |

| Migração de DB para DC remodelando os fluxos de ativos | +0.6% | Nacional, acelerado no setor privado | Longo prazo (≥ 4 anos) |

| Reformas da Mansion House canalizando ativos para as finanças produtivas do Reino Unido | +0.7% | Nacional, com foco em infraestrutura e ativos de crescimento | Longo prazo (≥ 4 anos) |

| Consolidação em "megafundos" viabilizando acesso a ativos alternativos | +0.5% | Nacional, afetando os planos LGPS e DC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Adesão Automática e Aumento das Contribuições Mínimas

Os limites de adesão automática permanecem inalterados para 2025-26, mas o ritmo constante de reenrolamento a cada três anos mantém os níveis de participação elevados [1]Departamento de Trabalho e Previdência, "Revisão da Adesão Automática," gov.uk. A taxa mínima de contribuição de 8%, combinada com opções de sacrifício salarial que atenuam os encargos mais elevados do Seguro Nacional, está elevando os fluxos de caixa nos fundos coletivos. Os provedores desfrutam de benefícios de escala na administração e na captação de investimentos, o que os ajuda a manter estruturas de cobrança baixas mesmo com o aumento do número de membros. O mercado de fundos de pensão do Reino Unido ganha resiliência com esse fluxo previsível de contribuições, viabilizando investimentos de prazo mais longo em ativos ilíquidos. A supervisão regulatória permanece rigorosa, mas deixa espaço para ajustes de design que aprimoram os resultados para os membros.

Momentum de Compra em Bloco de Anuidades e Negócios de Transferência de Risco

Níveis recordes de financiamento e rendimentos saudáveis de títulos públicos continuam a viabilizar negócios de transferência de risco de grande porte. A compra em bloco de GBP 4,8 bilhões do Boots Pension Scheme pela Legal & General em junho de 2024 exemplificou o apetite por soluções abrangentes de desalavancagem. Transações multiplanejamento, como o pacote de GBP 785 milhões da Anglo American em março de 2025, ilustram a busca por eficiência operacional e certeza de precificação. As seguradoras estão expandindo a capacidade de subscrição, intensificando a concorrência e comprimindo os spreads pagos pelos patrocinadores. As compras em bloco de planos inteiros agora formam uma parcela maior do pipeline, sinalizando confiança na durabilidade do superávit. Essa onda de atividade canaliza volumes de prêmios para o mercado de fundos de pensão do Reino Unido e incentiva as seguradoras a ampliar as estratégias de agrupamento de riscos.

Engajamento de Membros Habilitado por Tecnologia e Assessoria Digital

Projetos-piloto de inteligência artificial, prazos de conectividade de painéis e integração de assessoria automatizada estão convergindo em 2025. A Smart Pension integrou um consórcio do Innovate UK para testar estímulos personalizados baseados em inteligência artificial que poderiam elevar as taxas de contribuição e melhorar a adequação da aposentadoria. A estratégia de dados do Regulador de Pensões prevê análises preditivas que protegem os poupadores e viabilizam comunicações dinâmicas. Os painéis de pensão obrigarão os planos a depurar dados e padronizar interfaces, fomentando a interoperabilidade do setor. Os fundos coletivos exploram essas ferramentas para automatizar o rebalanceamento do ciclo de vida e reduzir os custos operacionais. A vigilância persistente em segurança cibernética permanece obrigatória para sustentar a confiança dos membros.

Migração de DB para DC Remodelando os Fluxos de Ativos

Com a maioria dos planos DB privados fechados para novas acumulações, as novas contribuições fluem predominantemente para veículos DC, alterando as demandas de composição de ativos. As carteiras DC tipicamente se inclinam para ações e coinvestimentos em mercados privados, contrastando com a postura de correspondência de passivos dos fundos DB em maturação. Os fundos coletivos acumulam a escala necessária para ingressar nas arenas de infraestrutura e capital de risco antes reservadas para pares DB maiores. O mercado de fundos de pensão do Reino Unido testemunha, assim, uma redistribuição dos apetites de risco, levando os gestores de ativos a adaptar estratégias orientadas ao crescimento. Os modelos DC coletivos híbridos também estão ganhando atenção à medida que os formuladores de políticas exploram caminhos para melhorar o compartilhamento de riscos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Choques de taxa de juros e risco de volatilidade de mercado impulsionado por investimento orientado a passivos | −0.6% | Nacional, concentrado em planos DB que utilizam estratégias de investimento orientado a passivos | Curto prazo (≤ 2 anos) |

| Envelhecimento demográfico levando a saídas de benefícios superiores às contribuições | −0.4% | Nacional, variações demográficas regionais | Longo prazo (≥ 4 anos) |

| Limites de teto de encargos DC dificultando alocações em mercados privados | −0.3% | Nacional, afetando planos DC e fundos coletivos | Médio prazo (2-4 anos) |

| Ônus de custo de relatórios ESG/TCFD intensivos em dados | −0.2% | Nacional, maior impacto em planos menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Choques de Taxa de Juros e Risco de Volatilidade de Mercado Impulsionado por Investimento Orientado a Passivos

A venda de títulos públicos em janeiro de 2025 empurrou os rendimentos de 10 anos para perto de 4,93%, desencadeando chamadas de margem para carteiras de investimento orientado a passivos. Embora melhores reservas e um mecanismo de recompra do Banco da Inglaterra tenham limitado as vendas forçadas, o episódio lembrou aos administradores as fragilidades de liquidez. Os fundos de investimento orientado a passivos agrupados ainda mantêm alavancagem material, e saltos repentinos nas taxas poderiam exigir vendas rápidas de ativos. O mercado de fundos de pensão do Reino Unido, portanto, permanece exposto à volatilidade de marcação a mercado, exigindo monitoramento vigilante da alavancagem e da liquidez.

Envelhecimento Demográfico Levando a Saídas de Benefícios Superiores às Contribuições

O número de aposentados deve crescer 14% entre 2025 e 2035, passando de 12,6 milhões para 14,4 milhões de aposentados [2]Instituto de Contadores Certificados da Inglaterra e do País de Gales, "População Envelhecida e Perspectiva Fiscal," icaew.com. Os planos DB maduros já apresentam fluxo de caixa negativo, forçando a venda de ativos líquidos para cobrir benefícios. Uma população em idade ativa em declínio estreita a base de contribuições e pesa sobre as receitas de impostos sobre a folha de pagamento, adicionando pressão sobre as finanças públicas. Perfis de passivos de longo prazo restringem a flexibilidade de investimento e aumentam a necessidade de um planejamento de liquidez resiliente. Essas forças demográficas moderam o potencial de crescimento do mercado de fundos de pensão do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plano: O Crescimento do DC Acelera Apesar da Dominância do DB

Os planos de Benefício Definido controlavam 54,02% do tamanho do mercado de fundos de pensão do Reino Unido em 2025, ilustrando o peso histórico que carregam dentro do mercado de fundos de pensão do Reino Unido. Muitos planos agora desfrutam de financiamento quase integral e estão buscando soluções de anuidade em bloco para fixar definitivamente os passivos, o que gradualmente reduz o conjunto, mas preserva sua expressiva presença. Grandes planos públicos como o Universities Superannuation Scheme registraram GBP 77,9 bilhões em ativos e um nível de financiamento de 114% durante 2024, ressaltando a solidez patrimonial do segmento.

Os ativos de Contribuição Definida, impulsionados pela adesão automática e pela consolidação de fundos coletivos, têm projeção de expansão a uma CAGR de 6,92% até 2031. Essa trajetória posiciona o DC como o principal motor de crescimento do mercado de fundos de pensão do Reino Unido, com experimentos de DC coletivo adicionando mais impulso. O Acordo da Mansion House canaliza 10% dos ativos DC padrão para mercados privados, potencialmente aprimorando o desempenho de longo prazo e engajando os poupadores por meio de narrativas tangíveis de investimento doméstico. As estruturas híbridas fornecem caminhos de transição para patrocinadores que migram para longe das obrigações DB, mas o fluxo dominante de novos recursos claramente está no lado DC.

Por Estratégia de Investimento: A Gestão Passiva Ganha Terreno em um Mercado Dominado pela Gestão Ativa

A gestão ativa respondeu por 63,05% do tamanho do mercado de fundos de pensão do Reino Unido em 2025, fortalecida pela cobertura complexa de passivos e sobreposições ESG personalizadas em carteiras DB. Grandes planos ainda dependem de gestores especializados em duration e crédito para navegar pela volatilidade macroeconômica e pelos objetivos de gestão responsável. Essa preferência sustenta uma base de receita robusta para as gestoras ativas, garantindo um pipeline constante de renovações de mandatos.

As estratégias passivas, no entanto, devem crescer 5,75% ao ano, impulsionadas pela sensibilidade a taxas e pelo foco do regulador em métricas de valor. Os fundos coletivos frequentemente adotam fundos de índice como padrão para manter os encargos bem abaixo do teto, reforçando os benefícios de escala à medida que o número de membros aumenta. O tamanho do mercado de fundos de pensão do Reino Unido para veículos passivos tende a crescer junto com as contribuições DC, enquanto as boutiques ativas se diferenciam por meio do acesso a mercados privados, benchmarks alinhados à transição e programas mais aprofundados de gestão responsável. As reformas da Mansion House podem reviver a demanda por habilidades ativas especializadas em ativos ilíquidos onde a indexação permanece impraticável.

Por Tipo de Patrocinador: Liderança do Setor Privado com Momentum do Setor Público

Os planos do setor privado responderam por 63,68% do tamanho do mercado de fundos de pensão do Reino Unido em 2025, refletindo décadas de provisão corporativa e o aumento nas adesões a fundos coletivos. Os patrocinadores corporativos aproveitam os negócios de anuidade em bloco para eliminar a volatilidade do balanço, liberando capital para investimento no negócio principal. Os fundos coletivos DC ampliam essa dominância por meio de investimentos tecnológicos direcionados e soluções de marca branca para empregadores menores.

Os ativos do setor público têm projeção de expansão a uma CAGR de 5,51% até 2031, apoiados pelo agrupamento do Local Government Pension Scheme e por estruturas de contribuição revisadas. O crescimento da gestão responsável da LGPS Central para GBP 29,9 bilhões destaca o momentum gerado pelo agrupamento em escala. As mudanças no NHS Pension Scheme, incluindo um aumento nas contribuições do empregador para 23,7%, demonstram a disposição do governo em garantir a sustentabilidade. À medida que a consolidação avança, os fundos públicos obtêm acesso aprimorado a ativos alternativos e eficiências de custo, enriquecendo ainda mais o mercado de fundos de pensão do Reino Unido.

Por Geografia de Investimento: O Momentum Onshore Desafia a Preferência Offshore

As participações offshore detinham 56,54% do tamanho do mercado de fundos de pensão do Reino Unido em 2025, um legado da busca por diversificação e de um prolongado subpeso em ações domésticas. Muitos administradores valorizam a dispersão cambial e a exposição a setores estrangeiros de alto crescimento ausentes nos índices locais. No entanto, o Acordo da Mansion House determina pelo menos 5% dos ativos DC padrão em mercados privados do Reino Unido, estabelecendo um roteiro para a renovação da alocação doméstica.

Os investimentos onshore têm projeção de crescimento a uma CAGR de 4,97% à medida que grandes players como Phoenix Group e Schroders se comprometem com até GBP 20 bilhões em empresas de alto crescimento do Reino Unido. O apoio da British Growth Partnership da Aegon UK sinaliza ainda mais a mudança direcional. Os administradores devem equilibrar o dever fiduciário com os estímulos políticos, garantindo que os compromissos domésticos não comprometam os objetivos de retorno. A implementação bem-sucedida diversificará as fontes de capital para infraestrutura nacional e empresas em escala, reforçando a relevância do mercado de fundos de pensão do Reino Unido para a estratégia econômica mais ampla.

Análise Geográfica

Londres e o Sudeste permanecem o centro gravitacional dos ativos de pensão, graças à concentração de sedes financeiras, gestoras de ativos e centros de administração. Os fundos coletivos de contribuição definida tendem a basear as funções de tomada de decisão na capital, embora a base de membros abranja todas as regiões. O Norte da Inglaterra e as Midlands dependem fortemente dos Local Government Pension Schemes, cujos exercícios de agrupamento visam replicar os retornos ajustados ao risco alcançados por pares soberanos maiores.

As disparidades demográficas regionais moldam os perfis de fluxo de caixa. Áreas pós-industriais com saída líquida de trabalhadores mais jovens apresentam menores entradas de contribuições em relação aos pagamentos de benefícios, levantando desafios de gestão de liquidez para os planos locais. As políticas governamentais de "nivelamento" incentivam os fundos de pensão a considerar projetos regionais de infraestrutura, habitação e capital privado. A LGPS Central, por exemplo, reservou GBP 5,2 bilhões para investimentos no Reino Unido, uma parte dos quais tem como alvo projetos de ativos reais que estimulam a criação de empregos locais.

As considerações transfronteiriças cresceram desde o Brexit. A Lei de Finanças de 2025 introduziu impostos sobre transferências para o exterior e regras de residência para administradores de planos, complicando as operações para poupadores com mobilidade internacional. Simultaneamente, a consolidação europeia, como o papel da Allianz na transação de EUR 3,5 bilhões do Viridium Group, destaca a corrida de escala em curso em todo o mundo. O mercado de fundos de pensão do Reino Unido, portanto, equilibra a integração doméstica com a oportunidade global, garantindo que seus planos permaneçam competitivos e diversificados.

Cenário Competitivo

A arena dos fundos coletivos ilustra a crescente concentração: 84% das adesões DC estão com um punhado de provedores autorizados. Nest, Aviva Master Trust, Legal & General Mastertrust e The People's Pension dominam os fluxos de entrada, aproveitando tecnologia e estruturas ESG para distinguir suas propostas de valor. A autorização seletiva mantém as barreiras de entrada elevadas, levando os fundos menores a se fundir ou sair do mercado.

As seguradoras de anuidades em bloco competem intensamente por transações de grande porte, com a Legal & General fortalecendo sua franquia por meio de parcerias internacionais que ampliam o alcance de subscrição. A Scottish Widows, por sua vez, lançou um Fundo de Ativos de Longo Prazo de arquitetura aberta para satisfazer o apetite por mercados privados de seus 4 milhões de poupadores no local de trabalho. Disruptores tecnológicos como a Smart Pension experimentam com engajamento baseado em inteligência artificial, comprimindo custos administrativos e melhorando a experiência dos membros.

As vantagens de escala se manifestam na negociação de taxas, no acesso a coinvestimentos e nas capacidades de agrupamento de riscos. No entanto, há espaço inexplorado em torno da integração ESG personalizada, crédito privado para o mercado intermediário e soluções de retirada programada pós-aposentadoria. Os provedores que combinam governança robusta, encargos competitivos e design de investimento inovador estão posicionados para capturar participação incremental dentro do crescente mercado de fundos de pensão do Reino Unido.

Líderes do Setor de Fundos de Pensão do Reino Unido

Nest Corporation

Aviva Master Trust

Legal & General Mastertrust

The People's Pension (B&CE)

Scottish Widows Master Trust

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Legal & General vendeu seu negócio de proteção nos EUA para a Meiji Yasuda Life por USD 2,3 bilhões, forjando uma parceria para escalar as atividades de transferência de risco de pensão nos EUA.

- Maio de 2023: Dezessete provedores de pensão assinaram o Acordo da Mansion House, comprometendo 10% dos ativos DC padrão para mercados privados, com 5% reservados para investimentos no Reino Unido.

- Abril de 2025: A Scottish Widows lançou um Fundo de Ativos de Longo Prazo de arquitetura aberta, oferecendo aos poupadores no local de trabalho exposição a capital privado, habitação social e crédito privado.

- Março de 2025: A Anglo American concluiu uma compra em bloco multiplanejamento de GBP 785 milhões com a Legal & General, cobrindo 7.600 membros sob uma estrutura de preço fixo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de fundos de pensão do Reino Unido como o total de ativos agrupados por planos de pensão ocupacionais e pessoais domiciliados no Reino Unido, abrangendo benefício definido baseado em trust, contribuição definida, estruturas híbridas e pensões pessoais coletivas baseadas em contrato, cujo capital é investido onshore ou offshore com o objetivo de gerar renda de aposentadoria. De acordo com os analistas da Mordor Intelligence, os passivos de planos transferidos para seguradoras por meio de compras em bloco e aquisições em bloco permanecem dentro da base endereçável até a liquidação final, enquanto os ativos geridos para pensões estatais não financiadas são excluídos do modelo.

Exclusões do Escopo: Excluímos a pensão básica estatal, os arranjos públicos não financiados de repartição e os planos não britânicos que meramente alocam em títulos do Reino Unido.

Visão Geral da Segmentação

- Por Tipo de Plano

- Contribuição Definida (DC)

- Benefício Definido (DB)

- Híbrido e Outros

- Por Estratégia de Investimento

- Ativa

- Passiva

- Por Tipo de Patrocinador

- Planos do Setor Público

- Planos do Setor Privado

- Por Geografia de Investimento

- Onshore

- Offshore

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor então entrevistaram diretores administradores, diretores de investimento de fundos coletivos, especialistas em anuidades em bloco e atuários de consultoria de investimentos na Inglaterra, Escócia e País de Gales. As perspectivas sobre limites de consolidação, trajetórias de data-alvo e cotas de mercados privados da Mansion House nos ajudaram a validar as descobertas de gabinete, preencher lacunas de dados e ajustar os intervalos de premissas.

Pesquisa de Gabinete

Começamos minerando conjuntos de dados autorizados e sem paywall, como a Pesquisa Financeira de Planos de Pensão do Escritório de Estatísticas Nacionais, os retornos de planos do Regulador de Pensões, as tabelas de mercado de capitais do Banco da Inglaterra, os documentos de consulta do Tesouro de Sua Majestade e os compêndios de associações do setor do Instituto de Política de Pensões e da Associação de Investimentos. Os registros de empresas e as transcrições de comissões parlamentares acrescentaram narrativa sobre índices de financiamento e intenção regulatória. Recursos de assinatura, incluindo D&B Hoovers para dados financeiros de patrocinadores e Dow Jones Factiva para fluxo de negócios, complementaram o registro público. Essas fontes ancoraram os níveis históricos de ativos, os fluxos de contribuições e as características de alocação de ativos. A lista é ilustrativa, não exaustiva; muitas referências adicionais informaram verificações e esclarecimentos de dados.

Uma segunda varredura reuniu séries de preços, rendimentos e volumes para títulos públicos, títulos corporativos, ações e veículos de mercados privados do BoE Interactive, da Bolsa de Valores de Londres e das tendências de patentes da Questel para comparar a exposição à inovação. Esses feeds nos permitiram reconciliar as oscilações de avaliação após o episódio de liquidez de investimento orientado a passivos de 2022.

Dimensionamento de Mercado e Previsão

Aplicamos uma reconstrução combinada de cima para baixo do conjunto de ativos, começando com os estoques de ativos do Escritório de Estatísticas Nacionais divididos por tipo de plano, e depois sobrepondo os índices de contribuição, saída de benefícios e cobertura de passivos em nível de plano para derivar o valor de referência. Verificações cruzadas selecionadas de baixo para cima, como contagens de ativos por membro de administradores amostrados e acumulações de prêmios de compra em bloco, testaram a plausibilidade. Os principais impulsionadores do modelo incluem a penetração da adesão automática, a taxa média de contribuição, o volume de transações de anuidades em bloco, a mudança de carteira em direção a mercados privados, a trajetória das taxas de juros e a compressão média das taxas de gestão de ativos. As previsões ao longo do período de previsão utilizam regressão multivariada combinada com análise de cenários, com casos de estresse revisados por especialistas em pesquisa primária. As lacunas de dados, por exemplo, em microplanos DC menores, foram preenchidas com índices calibrados extraídos de coortes de pares maiores.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três etapas: verificações de variância em relação a métricas independentes, aprovação de analista sênior e uma atualização pré-publicação. Revisitamos o modelo a cada ano, enquanto eventos materiais, choques de taxa, documentos de política importantes ou negócios de anuidade em bloco acima de GBP 5 bilhões acionam atualizações intermediárias.

Por que a Referência de Fundos de Pensão do Reino Unido da Mordor Inspira Confiança

As estimativas de mercado frequentemente divergem porque os editores escolhem escopos de ativos diferentes, convertem moedas em datas variadas ou congelam os ciclos de atualização por vários anos.

Os principais fatores de divergência incluem se os passivos públicos não financiados são contabilizados, como os ativos de anuidade em bloco são tratados, o ritmo assumido de crescimento da adesão automática DC e a frequência das redefinições de câmbio e marcação a mercado. A Mordor Intelligence atualiza anualmente e aplica as cotações diárias de câmbio do Banco da Inglaterra, enquanto outros podem fixar as taxas no lançamento do relatório ou omitir os ativos mantidos por seguradoras após as aquisições.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,23 trilhões | ||

| USD 4,29 trilhões | Consultoria Global A | Inclui planos públicos não financiados e contabiliza duplamente os ativos mantidos por seguradoras |

| USD 0,85 trilhões | Consultoria Regional B | Utiliza uma amostra restrita de planos DC baseados em contrato e aplica taxas de câmbio de 2023 sem atualização de marcação a mercado |

Em resumo, nossa seleção disciplinada de escopo, o ajuste oportuno de câmbio e a validação de dupla trilha oferecem aos tomadores de decisão uma referência equilibrada e transparente que pode ser rastreada até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fundos de pensão do Reino Unido?

O mercado detém USD 3,36 trilhões em ativos em 2026 e tem previsão de atingir USD 4,09 trilhões até 2031.

Com que velocidade o segmento de contribuição definida está crescendo?

Os ativos de Contribuição Definida estão se expandindo a uma CAGR de 6,92%, a mais rápida entre todos os tipos de plano.

Por que há um impulso em direção ao investimento onshore?

O Acordo da Mansion House exige que pelo menos 5% dos ativos DC padrão sejam investidos em mercados privados do Reino Unido, com o objetivo de canalizar capital para empresas e infraestrutura domésticas.

Qual é o papel dos negócios de anuidade em bloco no mercado?

As anuidades em bloco transferem os passivos de pensão para as seguradoras, permitindo que os patrocinadores corporativos removam o risco de seus balanços e alimentando a concorrência das seguradoras por grandes transações.

Como a tecnologia está mudando o engajamento dos membros?

Ferramentas baseadas em inteligência artificial, painéis de pensão e plataformas de assessoria automatizada estão melhorando a clareza dos dados, personalizando as comunicações e reduzindo os custos administrativos nos planos.

Quais são os principais riscos que os planos DB enfrentam?

A volatilidade das taxas de juros expõe as estratégias de investimento orientado a passivos a chamadas de margem, enquanto o envelhecimento demográfico pressiona o fluxo de caixa à medida que os pagamentos de benefícios superam as contribuições.

Página atualizada pela última vez em: