Marktgröße und Marktanteil britischer Pensionsfonds

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.23 Billionen US-Dollar |

| Marktgröße (2026) | 3.36 Billionen US-Dollar |

| Marktgröße (2031) | 4.09 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für britische Pensionsfonds von Mordor Intelligence

Die Marktgröße des britischen Pensionsfondsmarktes wurde im Jahr 2025 auf 3,23 Billionen USD geschätzt und soll von 3,36 Billionen USD im Jahr 2026 auf 4,09 Billionen USD bis 2031 wachsen, bei einer CAGR von 4,01 % während des Prognosezeitraums (2026–2031). Laufende politische Reformen, zunehmender Konsolidierungsdruck und das Mansion House Accord gestalten die Anlagebereitschaft neu und lenken frisches Kapital in Richtung privater Märkte und inländischer Infrastruktur. Die Aktivität bei Massenrentenversicherungen nimmt zu, wodurch ausgereifte leistungsorientierte (DB) Systeme entrisikiert werden und gleichzeitig Kapazitäten in den Unternehmensbilanzen für Wachstumsprojekte freigesetzt werden. Unterdessen vergrößert die automatische Einschreibung kontinuierlich die Beitragsbasis, steigert die beitragsorientierten (DC) Vermögenswerte und zwingt Master Trusts, ihre digitalen Mitgliederservices zu verfeinern. Obwohl Auslandsallokationen weiterhin bedeutend sind, signalisiert eine sichtbare Hinwendung zu inländischen Vermögenswerten ein erneuertes Vertrauen in die britische Wachstumsgeschichte.

Wichtigste Erkenntnisse des Berichts

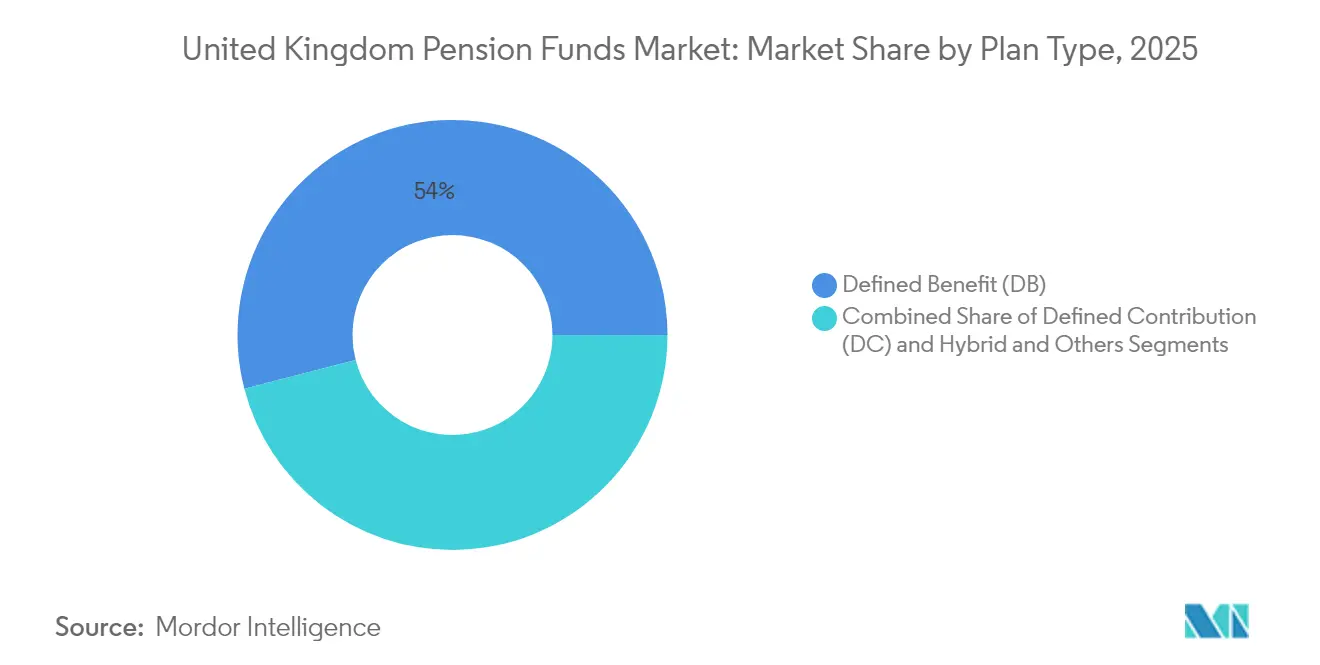

- Nach Plantyp hielten leistungsorientierte Systeme im Jahr 2025 einen Marktanteil von 54,02 % am britischen Pensionsfondsmarkt, während beitragsorientierte Vermögenswerte bis 2031 mit einer CAGR von 6,92 % wachsen sollen.

- Nach Anlagestrategie kontrollierten aktive Mandate im Jahr 2025 einen Marktanteil von 63,05 % am britischen Pensionsfondsmarkt; passive Strategien werden voraussichtlich bis 2031 mit einer CAGR von 5,75 % wachsen.

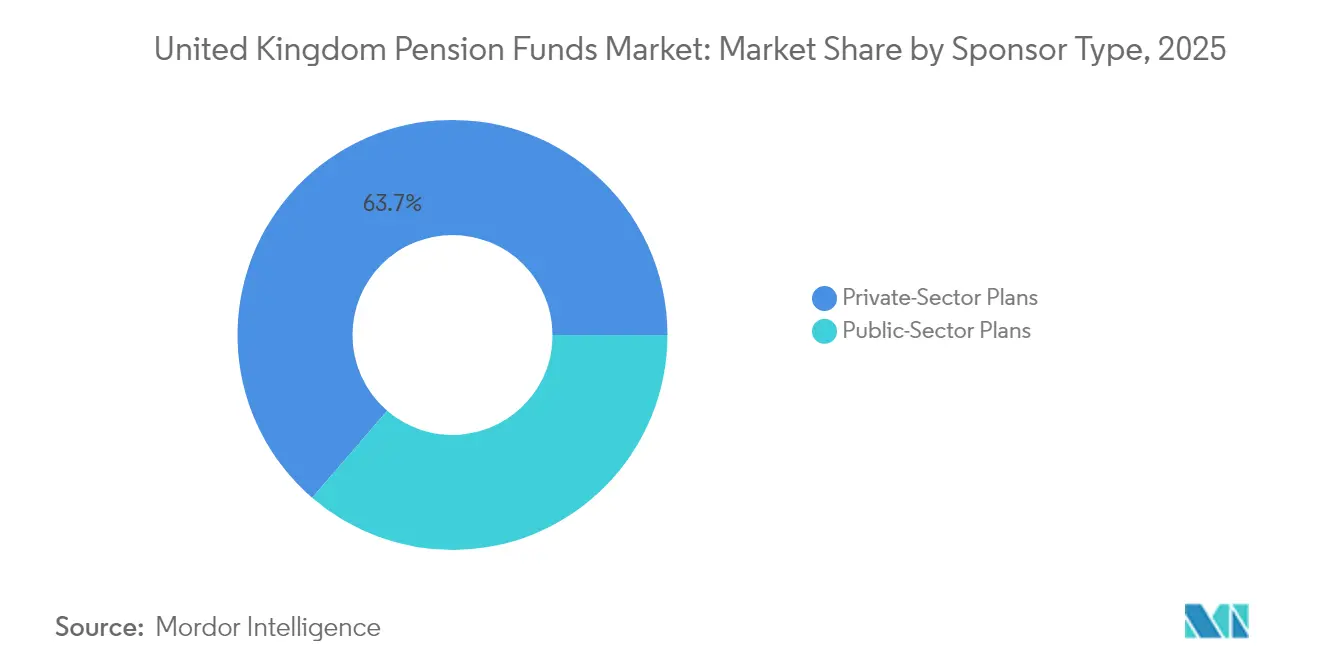

- Nach Sponsortyp entfielen im Jahr 2025 63,68 % des Marktanteils am britischen Pensionsfondsmarkt auf privatwirtschaftliche Arrangements, während öffentliche Systeme voraussichtlich bis 2031 mit einer CAGR von 5,51 % wachsen werden.

- Nach Anlagegeografie hielten Auslandsportfolios im Jahr 2025 einen Anteil von 56,54 % an der Marktgröße des britischen Pensionsfondsmarktes, und inländische Allokationen wachsen mit einer CAGR von 4,97 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des britischen Pensionsfondsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der automatischen Einschreibung und steigende Mindestbeiträge | +1.2% | National, konzentriert in England und Wales | Mittelfristig (2–4 Jahre) |

| Dynamik bei Massenrentenversicherungs-Übernahmen und Risikoübertragungsgeschäften | +0.8% | National, höhere Aktivität in privatwirtschaftlichen Systemen | Langfristig (≥ 4 Jahre) |

| Technologiegestützte Mitgliederbindung und digitale Beratung | +0.4% | National, frühe Einführung in Master Trusts | Mittelfristig (2–4 Jahre) |

| Verlagerung von DB- zu DC-Systemen, die Vermögensströme neu gestaltet | +0.6% | National, beschleunigt im privaten Sektor | Langfristig (≥ 4 Jahre) |

| Mansion House Reformen, die Vermögenswerte in produktive britische Finanzierung lenken | +0.7% | National, mit Schwerpunkt auf Infrastruktur und Wachstumsvermögen | Langfristig (≥ 4 Jahre) |

| Konsolidierung zu „Mega-Fonds”, die den Zugang zu alternativen Vermögenswerten ermöglichen | +0.5% | National, betrifft LGPS und DC-Systeme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der automatischen Einschreibung und steigende Mindestbeiträge

Die Schwellenwerte für die automatische Einschreibung bleiben für 2025–26 unverändert, aber der stetige Rhythmus der Wiedereinschreibung alle drei Jahre hält die Beteiligungsquoten hoch [1]Ministerium für Arbeit und Renten, „Überprüfung der automatischen Einschreibung”, gov.uk. Der Mindestbeitragssatz von 8 %, kombiniert mit Gehaltsumwandlungsoptionen, die höhere Sozialversicherungsbeiträge abmildern, steigert die Mittelzuflüsse bei Master Trusts. Anbieter profitieren von Skaleneffekten in der Verwaltung und bei der Beschaffung von Anlagen, was ihnen hilft, niedrige Gebührenstrukturen aufrechtzuerhalten, selbst wenn die Mitgliederzahlen steigen. Der britische Pensionsfondsmarkt gewinnt durch diesen vorhersehbaren Beitragsstrom an Widerstandsfähigkeit und ermöglicht längerfristige Investitionen in illiquide Vermögenswerte. Die regulatorische Aufsicht bleibt streng, lässt jedoch Raum für gestalterische Anpassungen, die die Ergebnisse für die Mitglieder verbessern.

Dynamik bei Massenrentenversicherungs-Übernahmen und Risikoübertragungsgeschäften

Rekordhohe Deckungsgrade und gesunde Staatsanleiherenditen erschließen weiterhin umfangreiche Risikoübertragungsgeschäfte. Legal & General's Massenrentenversicherungs-Übernahme des Boots Pension Scheme im Wert von 4,8 Milliarden GBP im Juni 2024 verdeutlichte den Appetit auf umfassende Entrisikierungslösungen. Mehrfachsystem-Transaktionen, wie das 785-Millionen-GBP-Paket von Anglo American im März 2025, veranschaulichen die Suche nach betrieblicher Effizienz und Preissicherheit. Versicherer erweitern ihre Zeichnungskapazitäten, verschärfen den Wettbewerb und komprimieren die von Sponsoren gezahlten Spreads. Vollständige Systemübernahmen machen nun einen größeren Anteil der Pipeline aus, was das Vertrauen in die Dauerhaftigkeit von Überschüssen signalisiert. Diese Welle von Aktivitäten leitet Prämienvolumina in den britischen Pensionsfondsmarkt und ermutigt Versicherer, Risikoverteilungsstrategien zu erweitern.

Technologiegestützte Mitgliederbindung und digitale Beratung

Pilotprojekte mit künstlicher Intelligenz, Fristen für die Dashboard-Anbindung und die Integration von Robo-Beratung konvergieren im Jahr 2025. Smart Pension schloss sich einem Innovate UK-Konsortium an, um KI-gesteuerte personalisierte Impulse zu testen, die Beitragssätze steigern und die Altersvorsorgeadäquanz verbessern könnten. Die Datenstrategie des Pensions Regulator fordert prädiktive Analysen, die Sparer schützen und gleichzeitig dynamische Kommunikation ermöglichen. Pensionsdashboards werden Systeme dazu zwingen, Daten zu bereinigen und Schnittstellen zu standardisieren, was die Interoperabilität der Branche fördert. Master Trusts nutzen diese Werkzeuge, um das Lebenszyklusrebalancing zu automatisieren und den Betriebsaufwand zu senken. Anhaltende Wachsamkeit in der Cybersicherheit bleibt obligatorisch, um das Vertrauen der Mitglieder aufrechtzuerhalten.

Verlagerung von DB- zu DC-Systemen, die Vermögensströme neu gestaltet

Da die meisten privaten DB-Pläne für neue Anwartschaften geschlossen sind, fließen neue Beiträge überwiegend in DC-Vehikel, was die Anforderungen an die Vermögensmischung verändert. DC-Portfolios tendieren typischerweise zu Aktien und Co-Investitionen in privaten Märkten, im Gegensatz zur haftungsabsichernden Haltung reifender DB-Fonds. Master Trusts sammeln die nötige Größe, um in Infrastruktur- und Risikokapitalbereiche einzutreten, die einst größeren DB-Pendants vorbehalten waren. Der britische Pensionsfondsmarkt erlebt somit eine Umverteilung der Risikobereitschaft, was Vermögensverwalter dazu veranlasst, wachstumsorientierte Strategien maßzuschneidern. Kollektive DC-Hybridmodelle gewinnen ebenfalls an Aufmerksamkeit, da politische Entscheidungsträger Wege zur Verbesserung der Risikoteilung erkunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinsschocks und durch haftungsgesteuerte Anlagestrategien bedingte Marktvolatilitätsrisiken | −0.6% | National, konzentriert in DB-Systemen, die haftungsgesteuerte Anlagestrategien verwenden | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung führt zu höheren Leistungsabflüssen als Beiträgen | −0.4% | National, regionale demografische Unterschiede | Langfristig (≥ 4 Jahre) |

| DC-Gebührenobergrenzen behindern Allokationen in private Märkte | −0.3% | National, betrifft DC-Systeme und Master Trusts | Mittelfristig (2–4 Jahre) |

| Datenintensive ESG/TCFD-Berichterstattungskosten | −0.2% | National, höhere Auswirkungen auf kleinere Systeme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinsschocks und durch haftungsgesteuerte Anlagestrategien bedingtes Marktvolatilitätsrisiko

Der Staatsanleiheverkauf im Januar 2025 trieb die 10-Jahres-Renditen auf nahezu 4,93 %, was Nachschussforderungen für Portfolios mit haftungsgesteuerten Anlagestrategien auslöste. Obwohl verbesserte Puffer und eine Repo-Absicherung der Bank of England Zwangsverkäufe begrenzten, erinnerte die Episode Treuhänder an Liquiditätsschwachstellen. Gepoolte Fonds mit haftungsgesteuerten Anlagestrategien halten weiterhin erhebliche Hebelwirkung, und plötzliche Zinssprünge könnten schnelle Vermögensverkäufe erfordern. Der britische Pensionsfondsmarkt bleibt daher einer Marktbewertungsvolatilität ausgesetzt, was eine wachsame Überwachung von Hebelwirkung und Liquidität erfordert.

Alternde Bevölkerung führt zu höheren Leistungsabflüssen als Beiträgen

Die Zahl der Rentner soll zwischen 2025 und 2035 um 14 % steigen, von 12,6 Millionen auf 14,4 Millionen Rentner [2]Institut der Wirtschaftsprüfer in England und Wales, „Alternde Bevölkerung und Haushaltsperspektive”, icaew.com. Ausgereifte DB-Systeme verzeichnen bereits negative Cashflows und sind gezwungen, liquide Vermögenswerte zu verkaufen, um Leistungen zu decken. Eine schrumpfende erwerbsfähige Bevölkerung verengt die Beitragsbasis und belastet die Lohnsteuereinnahmen, was den Druck auf die öffentlichen Finanzen erhöht. Langfristige Haftungsprofile schränken die Anlageflexibilität ein und erhöhen den Bedarf an einer belastbaren Liquiditätsplanung. Diese demografischen Kräfte dämpfen das Wachstumspotenzial des britischen Pensionsfondsmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plantyp: DC-Wachstum beschleunigt sich trotz DB-Dominanz

Leistungsorientierte Pläne kontrollierten im Jahr 2025 54,02 % der Marktgröße des britischen Pensionsfondsmarktes und verdeutlichen damit das historische Gewicht, das sie innerhalb des britischen Pensionsfondsmarktes tragen. Viele Systeme verfügen nun über eine nahezu vollständige Deckung und verfolgen Massenrentenversicherungslösungen, um Verbindlichkeiten fest abzusichern, was den Pool schrittweise verkleinert, aber ihren beträchtlichen Fußabdruck bewahrt. Große öffentliche Pläne wie Universities Superannuation Scheme verzeichneten im Jahr 2024 Vermögenswerte von 77,9 Milliarden GBP und einen Deckungsgrad von 114 %, was die Bilanzkraft des Segments unterstreicht.

Beitragsorientierte Vermögenswerte, angetrieben durch automatische Einschreibung und Master-Trust-Konsolidierung, sollen bis 2031 mit einer CAGR von 6,92 % wachsen. Diese Entwicklung positioniert DC als den wichtigsten Wachstumsmotor für den britischen Pensionsfondsmarkt, wobei kollektive DC-Experimente weiteren Schwung verleihen. Das Mansion House Accord lenkt 10 % der Standard-DC-Vermögenswerte in private Märkte, was die langfristige Performance potenziell verbessert und Sparer durch greifbare inländische Investitionsnarrative einbindet. Hybridstrukturen bieten Übergangswege für Sponsoren, die sich von DB-Verpflichtungen lösen, doch der dominante Fluss neuer Gelder liegt eindeutig auf der DC-Seite.

Nach Anlagestrategie: Passive Strategien gewinnen Boden in einem aktiv dominierten Markt

Aktives Management machte im Jahr 2025 63,05 % der Marktgröße des britischen Pensionsfondsmarktes aus, gestärkt durch komplexe Haftungsabsicherung und maßgeschneiderte ESG-Überlagerungen in DB-Portfolios. Große Systeme verlassen sich weiterhin auf spezialisierte Duration- und Kreditmanager, um Makrovolatilität und Stewardship-Ziele zu navigieren. Diese Präferenz sichert eine robuste Einnahmenbasis für aktive Anbieter und gewährleistet eine stetige Pipeline von Mandatsverlängerungen.

Passive Strategien sollen jedoch jährlich um 5,75 % wachsen, angetrieben durch Gebührensensibilität und den Fokus des Regulators auf Wertmetriken. Master Trusts setzen häufig standardmäßig auf Indexfonds, um Gebühren deutlich unter der Obergrenze zu halten, was Skaleneffekte verstärkt, wenn die Mitgliedschaft wächst. Die Marktgröße des britischen Pensionsfondsmarktes für passive Vehikel dürfte zusammen mit DC-Beiträgen anschwellen, während aktive Boutiquen sich durch Zugang zu privaten Märkten, transitionsausgerichtete Benchmarks und tiefere Stewardship-Programme differenzieren. Mansion House Reformen könnten die Nachfrage nach spezialisierten aktiven Fähigkeiten in illiquiden Vermögenswerten wiederbeleben, wo Indexierung unpraktisch bleibt.

Nach Sponsortyp: Führung des privaten Sektors mit Dynamik des öffentlichen Sektors

Privatwirtschaftliche Systeme machten im Jahr 2025 63,68 % der Marktgröße des britischen Pensionsfondsmarktes aus und spiegeln Jahrzehnte betrieblicher Altersversorgung und den Anstieg der Master-Trust-Einschreibungen wider. Unternehmenssponsoren nutzen Massenrentenversicherungsgeschäfte, um Bilanzvolatilität zu eliminieren und Kapital für Kerngeschäftsinvestitionen freizusetzen. DC-Master-Trusts verstärken diese Dominanz durch gezielte Technologieinvestitionen und White-Label-Lösungen für kleinere Arbeitgeber.

Vermögenswerte des öffentlichen Sektors sollen bis 2031 mit einer CAGR von 5,51 % wachsen, unterstützt durch die Bündelung des Local Government Pension Scheme und überarbeitete Beitragsrahmen. Das Stewardship-Wachstum von LGPS Central auf 29,9 Milliarden GBP unterstreicht die durch Skalenbündelung erzeugte Dynamik. Änderungen am NHS Pension Scheme, einschließlich eines Anstiegs der Arbeitgeberbeiträge auf 23,7 %, demonstrieren die Bereitschaft der Regierung, Nachhaltigkeit zu gewährleisten. Mit zunehmender Konsolidierung erhalten öffentliche Fonds verbesserten Zugang zu alternativen Vermögenswerten und Kosteneffizienz, was den britischen Pensionsfondsmarkt weiter bereichert.

Nach Anlagegeografie: Inländische Dynamik fordert die Präferenz für Auslandsanlagen heraus

Auslandsbestände hielten im Jahr 2025 56,54 % der Marktgröße des britischen Pensionsfondsmarktes, ein Erbe der Suche nach Diversifikation und einer anhaltenden Untergewichtung inländischer Aktien. Viele Treuhänder schätzen die Währungsstreuung und das Engagement in hochgewachsenen Auslandssektoren, die in lokalen Indizes fehlen. Das Mansion House Accord schreibt jedoch vor, dass mindestens 5 % der Standard-DC-Vermögenswerte in britische private Märkte investiert werden, und legt damit einen Fahrplan für eine erneuerte inländische Allokation fest.

Inländische Investitionen sollen mit einer CAGR von 4,97 % wachsen, da große Akteure wie Phoenix Group und Schroders sich verpflichten, bis zu 20 Milliarden GBP in hochgewachsene britische Unternehmen zu investieren. Die Unterstützung der British Growth Partnership durch Aegon UK signalisiert ebenfalls den Richtungswechsel. Treuhänder müssen treuhänderische Pflichten mit politischen Impulsen in Einklang bringen und sicherstellen, dass inländische Verpflichtungen die Renditeziele nicht gefährden. Eine erfolgreiche Umsetzung wird die Kapitalquellen für nationale Infrastruktur diversifizieren und Start-ups skalieren, was die Relevanz des britischen Pensionsfondsmarktes für die breitere Wirtschaftsstrategie stärkt.

Geografische Analyse

London und der Südosten bleiben das Gravitationszentrum der Pensionsvermögen, dank der Konzentration von Finanzhauptsitzen, Vermögensverwaltern und Verwaltungszentren. Beitragsorientierte Master Trusts tendieren dazu, Entscheidungsfunktionen in der Hauptstadt anzusiedeln, obwohl die Mitgliederbasis alle Regionen umfasst. Nordengland und die Midlands sind stark auf Local Government Pension Schemes angewiesen, deren Bündelungsübungen darauf abzielen, die risikobereinigten Renditen größerer staatlicher Pendants zu replizieren.

Regionale demografische Unterschiede prägen Cashflow-Profile. Postindustrielle Gebiete mit Nettoabwanderung jüngerer Arbeitnehmer verzeichnen niedrigere Beitragszuflüsse im Verhältnis zu Leistungszahlungen, was das Liquiditätsmanagement lokaler Systeme vor Herausforderungen stellt. Regierungspolitiken zur „Angleichung” drängen Pensionspools dazu, regionale Infrastruktur-, Wohnungs- und Private-Equity-Projekte zu berücksichtigen. LGPS Central hat beispielsweise 5,2 Milliarden GBP für britische Investitionen vorgesehen, von denen ein Teil auf Sachwertprojekte abzielt, die lokale Arbeitsplätze schaffen.

Grenzüberschreitende Überlegungen haben seit dem Brexit zugenommen. Das Finanzgesetz 2025 führte Steuern auf Auslandsübertragungen und Wohnsitzregeln für Systemverwalter ein, was den Betrieb für international mobile Sparer erschwert. Gleichzeitig unterstreicht die europäische Konsolidierung, wie etwa die Rolle von Allianz bei der 3,5-Milliarden-EUR-Transaktion der Viridium Group, das weltweite Skalenrennen. Der britische Pensionsfondsmarkt balanciert somit inländische Integration mit globalen Chancen und stellt sicher, dass seine Systeme wettbewerbsfähig und diversifiziert bleiben.

Wettbewerbslandschaft

Die Master-Trust-Arena veranschaulicht zunehmende Konzentration: 84 % der DC-Mitgliedschaften entfallen auf eine Handvoll zugelassener Anbieter. Nest, Aviva Master Trust, Legal & General Mastertrust und The People's Pension dominieren die Zuflüsse und nutzen Technologie- und ESG-Rahmen, um Wertversprechen zu differenzieren. Die selektive Zulassung hält die Eintrittsbarrieren hoch und veranlasst kleinere Trusts entweder zur Fusion oder zum Marktaustritt.

Massenrentenversicherungsanbieter konkurrieren intensiv um umfangreiche Transaktionen, wobei Legal & General sein Franchise durch Auslandspartnerschaften stärkt, die die Zeichnungsreichweite erweitern. Scottish Widows hat unterdessen einen offenen LTAF eingeführt, um den Appetit auf private Märkte seiner 4 Millionen Betriebssparer zu befriedigen. Technologiedisruptoren wie Smart Pension experimentieren mit KI-gesteuerter Mitgliederbindung, komprimieren Verwaltungskosten und verbessern die Mitgliedererfahrung.

Skalenvorteile manifestieren sich in der Gebührenverhandlung, dem Zugang zu Co-Investitionen und Risikoverteilungskapazitäten. Dennoch verbleiben Nischen rund um maßgeschneiderte ESG-Integration, mittelständische Private-Credit-Lösungen und Auszahlungslösungen nach dem Renteneintritt. Anbieter, die robuste Governance, wettbewerbsfähige Gebühren und innovatives Anlagedesign verbinden, sind gut positioniert, um inkrementelle Anteile im wachsenden britischen Pensionsfondsmarkt zu gewinnen.

Branchenführer im Bereich britische Pensionsfonds

Nest Corporation

Aviva Master Trust

Legal & General Mastertrust

The People's Pension (B&CE)

Scottish Widows Master Trust

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Legal & General verkaufte sein US-Schutzgeschäft für 2,3 Milliarden USD an Meiji Yasuda Life und schloss eine Partnerschaft zur Skalierung von Risikoübertragungsaktivitäten im US-Rentenbereich.

- Mai 2023: Siebzehn Pensionsanbieter unterzeichneten das Mansion House Accord und verpflichteten sich, 10 % der Standard-DC-Vermögenswerte in private Märkte zu investieren, wobei 5 % für britische Investitionen reserviert sind.

- April 2025: Scottish Widows lancierte einen offenen LTAF, der Betriebssparern Zugang zu Private Equity, sozialem Wohnungsbau und Private Credit bietet.

- März 2025: Anglo American schloss eine Multi-System-Übernahme im Wert von 785 Millionen GBP mit Legal & General ab, die 7.600 Mitglieder unter einer Preisfestlegungsstruktur abdeckt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Pensionsfondsmarkt des Vereinigten Königreichs als die Gesamtvermögenswerte, die von betrieblichen und persönlichen Pensionssystemen mit Sitz im Vereinigten Königreich gebündelt werden, einschließlich treuhandbasierter leistungsorientierter Pläne, beitragsorientierter Pläne, Hybridstrukturen und vertragsbasierter Gruppenrentenpläne, deren Kapital im In- oder Ausland mit dem Ziel investiert wird, Renteneinkommen zu erzielen. Laut Analysten von Mordor Intelligence verbleiben Planverbindlichkeiten, die über Massenrentenversicherungs-Übernahmen und -Käufe auf Versicherer übertragen wurden, bis zur endgültigen Abwicklung innerhalb der adressierbaren Basis, während Vermögenswerte, die für nicht finanzierte staatliche Renten verwaltet werden, vom Modell ausgeschlossen sind.

Ausschlüsse aus dem Umfang: Wir schließen die staatliche Grundrente, nicht finanzierte Umlageverfahren des öffentlichen Sektors und nicht britische Systeme aus, die lediglich in britische Wertpapiere investieren.

Segmentierungsübersicht

- Nach Plantyp

- Beitragsorientierte Pläne (DC)

- Leistungsorientierte Pläne (DB)

- Hybride und Sonstige

- Nach Anlagestrategie

- Aktiv

- Passiv

- Nach Sponsortyp

- Pläne des öffentlichen Sektors

- Pläne des privaten Sektors

- Nach Anlagegeografie

- Inland

- Ausland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten anschließend Interviews mit Treuhänder-Direktoren, Master-Trust-CIOs, Massenrentenversicherungsspezialisten und Anlageberatungsversicherungsmathematikern in England, Schottland und Wales durch. Erkenntnisse zu Konsolidierungsschwellen, Zieldatum-Gleitpfaden und Mansion House Private-Market-Quoten halfen uns, Desk-Findings zu validieren, Datenlücken zu schließen und Annahmebereiche zu verfeinern.

Desk-Recherche

Wir begannen mit der Auswertung maßgeblicher, nicht kostenpflichtiger Datensätze wie der Finanzerhebung zu Pensionssystemen des Statistischen Amtes des Vereinigten Königreichs, der Systemmeldungen des Pensions Regulator, der Kapitalmarkttabellen der Bank of England, der Konsultationspapiere des Schatzamtes sowie der Branchenverbandskompendien des Pensions Policy Institute und der Investment Association. Unternehmenseinreichungen und Protokolle parlamentarischer Ausschüsse lieferten Narrative zu Deckungsquoten und regulatorischen Absichten. Abonnementressourcen, darunter D&B Hoovers für Sponsorfinanzdaten und Dow Jones Factiva für Dealflows, ergänzten die öffentlichen Aufzeichnungen. Diese Quellen verankerten historische Vermögensniveaus, Beitragsströme und Vermögensallokationsprofile. Die Liste ist illustrativ und nicht erschöpfend; viele weitere Referenzen flossen in Datenprüfungen und Klärungen ein.

Ein zweiter Scan stellte Preis-, Rendite- und Volumenreihen für Staatsanleihen, Unternehmensanleihen, Aktien und Private-Market-Vehikel aus BoE Interactive, der Londoner Börse und Questel-Patenttrends zusammen, um die Innovationsexposition zu benchmarken. Diese Datenfeeds ermöglichten es uns, Bewertungsschwankungen nach der Liquiditätsepisode bei haftungsgesteuerten Anlagestrategien im Jahr 2022 abzugleichen.

Marktgrößenbestimmung und Prognose

Wir wendeten eine gemischte Top-down-Vermögenspool-Rekonstruktion an, beginnend mit den Vermögensbeständen des Statistischen Amtes, die nach Systemtyp aufgeteilt wurden, und schichteten dann plan-spezifische Beitrags-, Leistungsabfluss- und Haftungsabsicherungsquoten auf, um den Basiswert abzuleiten. Ausgewählte Bottom-up-Querprüfungen, wie Stichproben von Administratorvermögen pro Mitglied und Aufrollungen von Übernahmeprämien, testeten die Plausibilität. Zu den wichtigsten Modelltreibern gehören die Durchdringung der automatischen Einschreibung, der durchschnittliche Beitragssatz, das Volumen der Massenrentenversicherungstransaktionen, die Portfolioverlagerung hin zu privaten Märkten, der Zinsglidepfad und die durchschnittliche Kompression der Vermögensverwaltungsgebühren. Prognosen für den Prognosezeitraum verwenden multivariate Regression kombiniert mit Szenarioanalysen, wobei Stressszenarien von Primärforschungsexperten überprüft werden. Datenlücken, beispielsweise bei kleineren DC-Mikrosystemen, wurden mit kalibrierten Quoten aus größeren Peer-Kohorten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreistufige Überprüfung: Varianzprüfungen anhand unabhängiger Metriken, Freigabe durch leitende Analysten und eine Aktualisierung vor der Veröffentlichung. Wir überarbeiten das Modell jährlich, während wesentliche Ereignisse, Zinsschocks, wichtige politische Papiere oder Massenrentenversicherungsgeschäfte über 5 Milliarden GBP zwischenzeitliche Aktualisierungen auslösen.

Warum Mordors Basislinie für britische Pensionsfonds Verlässlichkeit verdient

Marktschätzungen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Vermögensumfänge wählen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder Aktualisierungszyklen über mehrere Jahre einfrieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob nicht finanzierte öffentliche Verbindlichkeiten einbezogen werden, wie Massenrentenversicherungsvermögen behandelt werden, das angenommene Tempo des DC-Wachstums durch automatische Einschreibung und die Häufigkeit von Devisenkurs- und Marktbewertungsanpassungen. Mordor Intelligence aktualisiert jährlich und wendet tägliche Devisenkursfixierungen der Bank of England an, während andere Anbieter Kurse möglicherweise zum Zeitpunkt der Berichtsveröffentlichung einfrieren oder von Versicherern gehaltene Vermögenswerte nach Übernahmen auslassen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| 3,23 Billionen USD | ||

| 4,29 Billionen USD | Globale Unternehmensberatung A | Umfasst nicht finanzierte öffentliche Systeme und zählt von Versicherern gehaltene Vermögenswerte doppelt |

| 0,85 Billionen USD | Regionale Unternehmensberatung B | Verwendet eine enge Stichprobe vertragsbasierter DC-Pläne und wendet Devisenkurse von 2023 ohne Marktbewertungsaktualisierung an |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Umfangsauswahl, zeitnahe Devisenkursanpassung und zweispurige Validierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische Pensionsfondsmarkt derzeit?

Der Markt hält Vermögenswerte in Höhe von 3,36 Billionen USD im Jahr 2026 und soll bis 2031 einen Wert von 4,09 Billionen USD erreichen.

Wie schnell wächst das Segment der beitragsorientierten Pläne?

Beitragsorientierte Vermögenswerte wachsen mit einer CAGR von 6,92 % und sind damit die am schnellsten wachsenden unter allen Plantypen.

Warum gibt es einen Drang zu inländischen Investitionen?

Das Mansion House Accord verlangt, dass mindestens 5 % der Standard-DC-Vermögenswerte in britische private Märkte investiert werden, mit dem Ziel, Kapital in inländische Unternehmen und Infrastruktur zu lenken.

Welche Rolle spielen Massenrentenversicherungsgeschäfte im Markt?

Massenrentenversicherungen übertragen Pensionsverpflichtungen auf Versicherer, was Unternehmenssponsoren ermöglicht, Risiken aus Bilanzen zu entfernen, und den Wettbewerb der Versicherer um große Transaktionen befeuert.

Wie verändert Technologie die Mitgliederbindung?

KI-gesteuerte Werkzeuge, Pensionsdashboards und Robo-Beratungsplattformen verbessern die Datenklarheit, personalisieren die Kommunikation und senken die Verwaltungskosten systemübergreifend.

Was sind die Hauptrisiken für DB-Systeme?

Zinsvolatilität setzt haftungsgesteuerte Anlagestrategien Nachschussforderungen aus, während eine alternde Bevölkerung den Cashflow belastet, da Leistungszahlungen die Beiträge übersteigen.

Seite zuletzt aktualisiert am: