英国Eブローカレッジ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

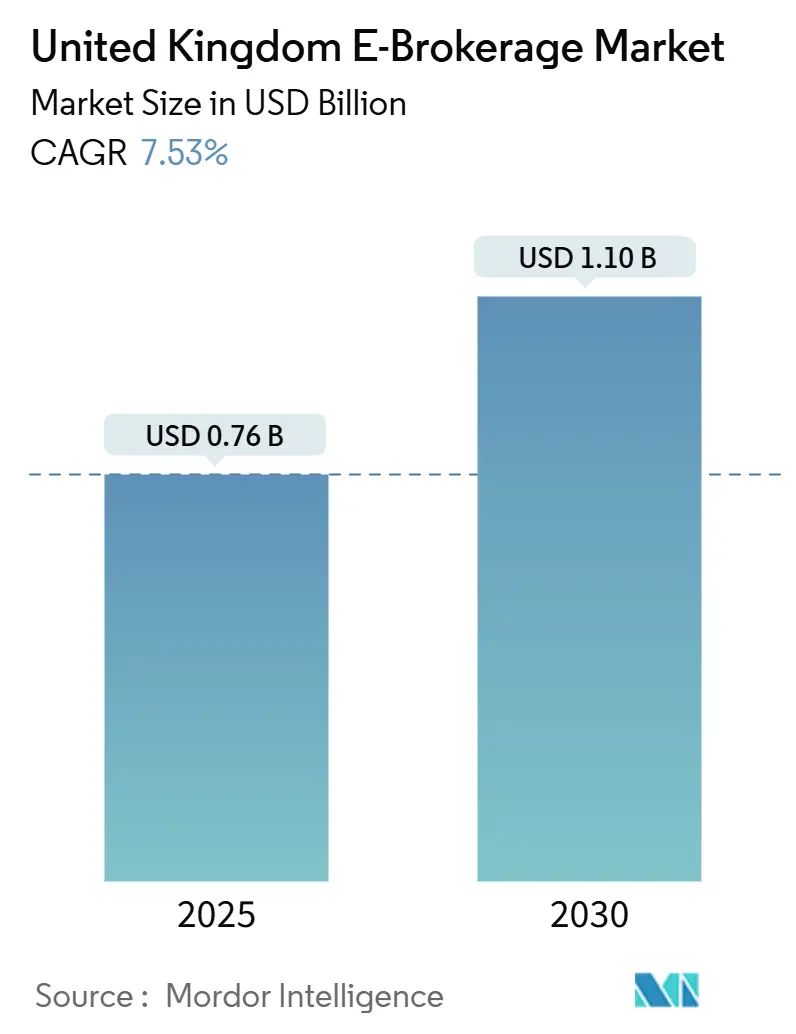

| 市場規模 (2025) | 0.76 十億米ドル |

| 市場規模 (2030) | 1.10 十億米ドル |

| 成長率 (2025 - 2030) | 7.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国Eブローカレッジ市場分析

英国Eブローカレッジ市場規模は2025年に7億6,000万米ドルとなり、2030年までに11億米ドルに達すると予測されており、同期間の年平均成長率は7.53%となります。自己運用型投資に対するリテール投資家の持続的な需要、モバイル取引アプリの急速な普及、および有利な純利鞘が、手数料競争の激化にもかかわらず英国Eブローカレッジ市場を牽引し続けています。ディスカウントブローカーが新規口座開設の大半を占めるようになっており、初めて投資する投資家の多くにとって、テクノロジー主導の利便性が既存ブランドの認知度を上回っていることを示しています。プラットフォームの差別化は、表面上の手数料率から商品ラインナップの充実度、デジタルツールの強さ、ユーザーエクスペリエンスの明確さ、特に口座統合および税制優遇ラッパーの柔軟性へとシフトしています。イングランド銀行の高金利は、未運用の顧客現金に対するスプレッドを拡大することでプラットフォームの収益性を高めていますが、残高をめぐる競争が激化するにつれて、その恩恵は投資家との間でますます分かち合われるようになっています。FCAのコンシューマー・デューティー(消費者義務)フレームワークに関連するコンプライアンス支出は二重の効果をもたらしています。すなわち、事業コストを引き上げる一方で、透明性の高い価格ダッシュボードを通じてポジティブな成果を証明できる企業に報いるものとなっています。イングランドはロンドンの金融インフラを背景に主要な収益基盤であり続けており、スコットランドは活発なフィンテッククラスターと地域政策支援を背景に勢いを増しています。

レポートの主要ポイント

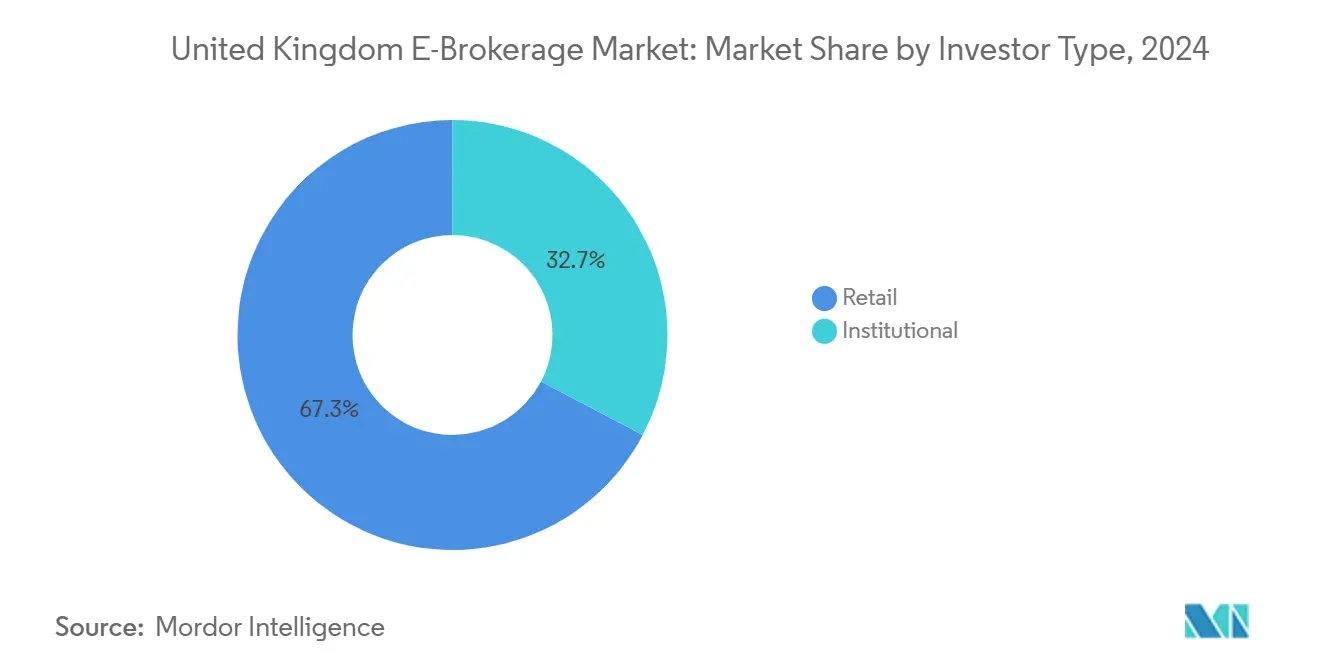

- 投資家タイプ別では、リテール投資家が2024年の英国Eブローカレッジ市場シェアの67.27%を占め、リテール投資家向けの英国Eブローカレッジ市場規模は2025年から2030年にかけて年平均成長率9.24%で最も速く成長すると予測されています。

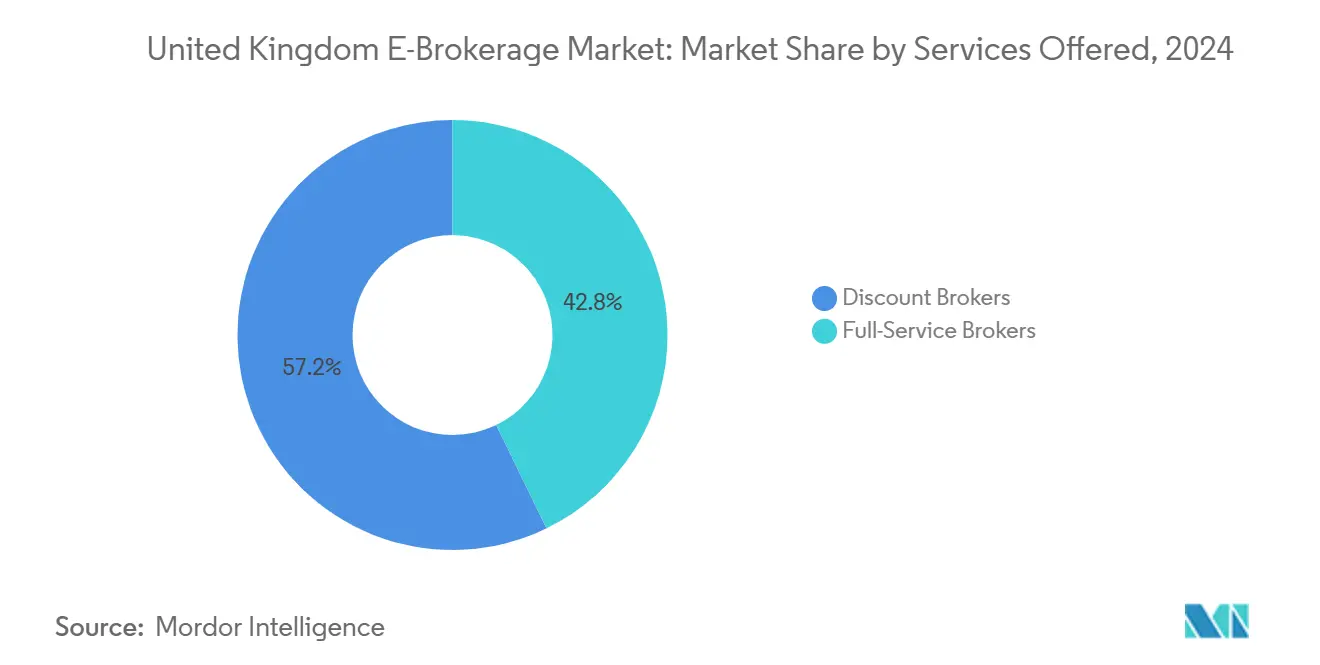

- 提供サービス別では、ディスカウントブローカーが2024年の英国Eブローカレッジ市場シェアの57.24%を占め、ディスカウントブローカー向けの英国Eブローカレッジ市場規模は2030年までに最高の年平均成長率12.33%で拡大すると予測されています。

- 運営形態別では、国内運営が2024年の英国Eブローカレッジ市場シェアの84.24%を占め、海外運営向けの英国Eブローカレッジ市場規模は2025年〜2030年にかけて年平均成長率9.23%を記録すると見込まれています。

- 地域別では、イングランドが2024年の英国Eブローカレッジ市場シェアの78.29%をリードし、スコットランドの英国Eブローカレッジ市場規模は2025年から2030年にかけて最高の年平均成長率6.76%を示すと予測されています。

英国Eブローカレッジ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の自己運用型投資の急増 | 2.1% | グローバル(英国がリテール採用をリード) | 中期(2〜4年) |

| 手数料圧縮とゼロ手数料競争 | 1.8% | 英国中心、欧州への波及 | 短期(2年以内) |

| 顧客現金に対する高金利スプレッド | 1.5% | 英国国内、イングランド銀行の政策依存 | 短期(2年以内) |

| FCAによるコスト開示の標準化推進 | 0.9% | 英国規制管轄 | 中期(2〜4年) |

| プライベートエクイティ支援による既存企業のデジタル刷新 | 1.2% | 英国集中、選択的グローバル展開 | 長期(4年以上) |

| 暗号資産およびステーキング基盤の統合 | 0.8% | グローバルな規制フレームワークが形成中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の自己運用型投資の急増

2020年のロックダウン中に急増したリテール参加は一時的なものではなく持続的であることが証明されており、FCAは2025年に入っても資金提供済み口座の継続的な成長を報告しています[1]金融行為規制機構、「消費者複合投資最終規則」、fca.org.uk。。Trading 212は英国ユーザー数が250万人を超え、Freetrade Ltdは前年比40%のユーザー成長を記録しており、モバイルファーストの体験が若い世代に強く響いていることを示しています。この人口動態の流入は35歳未満の投資家に偏っており、このグループは従来の電話ベースの取引よりも端株取引機能と即時決済を重視しています。エンゲージメントの向上は、週あたりの平均ログイン数の増加や、ETFおよびテーマ型バスケットへの分散投資の拡大にも表れています。プラットフォーム運営者は、継続的な利用が有価証券貸付などの付随収益ラインを支えていると指摘しています。諮問機関も、新規参入者が強い定着性を示していることを観察しており、高い初期マーケティングコストを正当化する長期的なライフタイムバリューを示唆しています。したがって、この行動変容は英国Eブローカレッジ市場にとって構造的な追い風を表しています。

手数料圧縮とゼロ手数料競争

2023年以降、Trading 212とFreetrade Ltdが手数料無料の株式執行を普及させたことで、表面上の取引手数料はゼロに向かって推移し、既存企業は料金体系の見直しを迫られています[2]Trading 212、「手数料無料取引プラットフォーム」、trading212.com。。Interactive Investor Services Ltdは段階的な定額プランに移行し、AJ Bell PLCはISAおよびSIPPの手数料を15%引き下げて口座流出を抑制しました。顧客は即座に恩恵を受ける一方、プラットフォームは失った取引収入をマージンレンディング、有価証券貸付、および許可される範囲でのオーダーフロー対価によって補填しなければなりません。英国の規制当局のオーダールーティングに関するスタンスは米国よりも厳格であり、収益の上振れを制限し、小規模ブローカーの持続可能性のギャップを拡大しています。Robinhoodのような新規参入者が大規模なマーケティング予算を持って英国への参入を計画しているため、競争の激しさが和らぐ可能性は低いです。これらのダイナミクスは全体として、運営コスト要件が上昇する中でも手数料の下方圧力を定着させています。

顧客現金に対する高金利スプレッド

イングランド銀行による連続的な利上げにより、基準金利は2021年初頭の0.11%から2024年末までに5.25%へと上昇し、未運用残高に対する純利息収入が拡大しました。Hargreaves Lansdown PLCは2024年度の純利息収入として5,865万米ドル(4,730万英ポンド)を報告し、AJ Bell PLCは前年比180%増の3,559万米ドル(2,870万英ポンド)を記録しました[3]Hargreaves Lansdown、「2024年度年次報告書」、hl.co.uk。。プラットフォームは通常、顧客に対して控えめな変動金利を付与しつつ、マネーマーケットファンドに預けたプール現金に対して卸売利回りを得ています。このマージンは取引が低調な時期に落ち込む手数料収入を補い、投資家が評価する予測可能な収益源を提供します。しかし、スプレッドに対する一般の認識が高まるにつれ、特にパーソナルファイナンスサイトが比較データを増幅させる中で、ブローカーはより多くの利益を顧客と分かち合うよう促されています。利回りが横ばいになるにつれて増分的な恩恵は縮小する可能性がありますが、現在の水準は依然として全体的な収益性の重要な牽引力を表しています。競争力のある現金リターンとシームレスなスイープ機能を組み合わせたプラットフォームは、貯蓄商品市場が引き締まる中でも預金を維持できる可能性が高いです。

FCAによるコスト開示の標準化義務

2024年12月に施行された消費者複合投資規則は、ブローカーに対してプラットフォーム、投資商品、ラッパーにわたって同一条件のコストデータを提示することを義務付けています。企業は、ファンド費用と取引手数料を含む総保有コストが即座に確認できるよう、詳細な分析機能を顧客ダッシュボードに統合しなければなりません。大規模プラットフォーム1社あたり620万米ドル(200万〜500万英ポンド)と推定される実装コストは、データアーキテクチャのアップグレード、ガバナンスの強化、およびリアルタイムレポートエンジンをカバーしています。短期的な負担は大きいものの、早期採用者は明確な価値提案と不適切販売クレームのリスク低減によってマーケティング上の優位性を得ます。この規則はまた、取締役会レベルの説明責任を高め、各顧客セグメントに対して公正な成果をもたらす価格設定であることの証明を求めています。長期的には、標準化されたデータがサードパーティの比較ツールを促進し、さらなる手数料競争を促しつつも、有利なランキングを得たプラットフォームへの信頼を強化します。その結果、この取り組みは英国Eブローカレッジ市場にとって漸進的ではあるが重要な成長触媒となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンシューマー・デューティーおよびコンプライアンス支出の急増 | -1.4% | 英国規制管轄 | 中期(2〜4年) |

| ウッドフォード訴訟による投資家信頼の低下 | -0.8% | 英国プラットフォームの責任リスク | 長期(4年以上) |

| 卸売データベンダーの集中的な価格設定 | -0.6% | グローバルなベンダー統合 | 中期(2〜4年) |

| オンライン投資詐欺および詐欺行為の増加 | -0.9% | グローバルなサイバーセキュリティ環境 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンシューマー・デューティー主導のコンプライアンス支出急増

2023年7月から施行されているコンシューマー・デューティー制度は、プラットフォームに対して商品設計、価格設定、コミュニケーション、サポートにわたってポジティブな成果を証明することを求めています。多くのブローカーにとって、これはデータ系譜マッピング、カスタマージャーニー分析、および補償ポリシーの自動化をカバーする複数年にわたるプログラムを意味します。主要プレーヤーの年間コンプライアンス支出は1,860万米ドル(500万〜1,500万英ポンド)の範囲に及び、商品開発とマーケティングへの資本を転用しています。小規模企業は比例的に高い負担に直面しており、大規模なコントロールフレームワークへの資金調達よりも買収パートナーを求める動きも見られます。強化された監督はまた、暗号資産取引などの分野における新サービスの市場投入時間を長引かせ、イノベーションサイクルを抑制しています。しかし、この規律を習得したプラットフォームは、優れたガバナンスを強調することでコンプライアンスをブランドエクイティに転換することができます。全体として、この規則は市場参入障壁を高め、長期的なセクター成長をわずかに抑制します。

オンライン投資詐欺および詐欺行為の増加

英国における投資詐欺の報告件数は2024年に18%増加し、FCAは無認可企業およびクローンウェブサイトに対して1,200件以上の警告を発しました。プラットフォームは本人確認プロトコル、取引監視ツール、および多要素認証を強化しなければならず、これらはすべてオンボーディングの摩擦とコストを増加させます。この脅威は、詐欺的なプロモーションが初心者投資家をターゲットにするソーシャルメディアチャネルで特に深刻であり、正規のブローカーブランドへの信頼を損なっています。被害者補償に関する議論が激化しており、規制当局のガイダンスは「業界標準」の保護措置を実施しなかったプラットフォームへの潜在的な責任を示唆しています。マーケティングキャンペーンには現在、詐欺啓発コンテンツが目立つ形で含まれており、コンバージョン効率は低下しているものの、コンシューマー・デューティーのコミュニケーション義務を満たしています。保険会社はサイバーリスクの補償条件を厳格化しており、保険料の上昇が小規模市場参加者の固定費構造を圧迫しています。全体として、詐欺の蔓延はユーザー獲得の足かせとなり、英国Eブローカレッジ市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投資家タイプ別:リテール優位とその戦略的影響

リテール顧客は2024年に口座数および資産の67.27%を支配し、英国Eブローカレッジ市場規模の基盤となる収益エンジンとしての役割を確固たるものにしました。また、若い貯蓄者が従来のアドバイザリーチャネルを避けてパーソナライズされたアプリ体験を好む傾向から、2030年にかけて年平均成長率9.24%で活動が拡大すると予測される最も成長の速いセグメントでもあります。デジタルリテラシーの向上、スマートフォンの普及、オープンバンキングなどの決済インフラの整備により参入障壁が低下し、変動収入に合わせたマイクロ投資や定期購入プランが可能になっています。そのため、プラットフォームはエンゲージメントを深めるために直感的なインターフェースデザイン、ゲーミフィケーションされた教育モジュール、ソーシャルシェア可能なパフォーマンススナップショットを優先しています。コンシューマー・デューティーが自己運用型の活動においても適合性チェックを求めているため、コンプライアンスは依然として厳格であり、ブローカーは不適切な意思決定を未然に防ぐナッジとリスク警告を整備しなければなりません。機関投資家は数は少ないものの、大口取引を生み出し、アルゴリズムルーティングやダークプールアクセスを含むプレミアム執行サービスを必要とするため、リテール取引量の変動に対するヘッジとして収益多様化戦略の基盤となっています。予測期間中、リテールと機関投資家の比率はリテールにさらに傾くと予想されますが、統合カストディおよびレンディングを求めるファミリーオフィスなどの顧客セグメントに対してはフルサービス機能が依然として重要です。

リテールの優位性がもたらす競争上の影響は多面的です。第一に、広告予算は若い投資家が集まるソーシャルおよびインフルエンサー主導のチャネルに大きくシフトし、顧客獲得コストは上昇するものの、ロンドン以外へのリーチも拡大します。第二に、ブローカーはバイラルな株式トレンドによって引き起こされる注文急増を管理するために弾力的にスケールするクラウドアーキテクチャを維持しなければならず、これは資本力のある企業に有利な運営上の課題です。第三に、長期的な収益化機会は株式を超えて年金統合、ジュニアISA、ライフタイムISAにまで広がり、プラットフォームが家計の金融ライフサイクル全体に組み込まれることを可能にします。最後に、オンラインフォーラムを通じて増幅されるリテールの否定的な感情の可能性は、サービス停止や誤った手数料設定が数時間以内に評判上の損害を引き起こす可能性があることを意味します。総じて、リテールの勢いはほとんどの戦略設計の基盤となっており、継続的なイノベーションを促す一方で、プラットフォームを高い行為監督リスクにさらしています。

提供サービス別:ディスカウントモデルが経済性を破壊

ディスカウントブローカーは2024年の収益の57.24%を占め、英国Eブローカレッジ市場における支配的な形態としての地位を確固たるものにしました。その予測年平均成長率12.33%は、価格に敏感な投資家に響くゼロ手数料取引、端株取引、低コストETFに支えられています。対照的に、フルサービスプロバイダーは高度なアドバイザリーニーズには依然として関連性があるものの、トップラインの拡大は遅く、営業利益率も狭まっています。テクノロジーはディスカウント事業者に主要な優位性を提供し、人的介入と決済エラーを削減するストレートスループロセッシングを可能にしています。しかし、収益化はサブスクリプション階層、有価証券貸付、および利息収入へとシフトしており、収益はより取引的でなく年金型になっています。誘引に関する規制ルールはオーダーフロー対価を制限しており、「無料」取引がどのように収益性を維持するかを明確にするよう企業に迫っており、これはFCAの関心が高まっている分野です。その結果、スプレッドキャプチャと貸付利回りを説明する透明性ダッシュボードが競争上の必需品となっています。

規模がデータベンダー契約の交渉において重要であることが証明されているため、統合が続いています。特に、価格引き上げが小規模プレーヤーを圧迫するLSEGやBloombergなどのプロバイダーとの交渉において顕著です。abrdn-Interactive Investor Services Ltdの取引はこのトレンドを示しています。フルサービスの歴史とデジタルスケールの組み合わせがコスト相乗効果を生み出しながら商品ラインを拡大します。一方、テクノロジー投資はAI主導のポートフォリオビルダー、自動税収穫、および規律ある投資を促す行動ナッジに焦点を当てています。ディスカウントモデルはプレミアムリサーチと優先顧客サポートをクロスセルするようになっており、中間層のアドバイザリーブローカーとの歴史的な区別を曖昧にしています。しかし、基盤となる執行の信頼性が低下した場合、サービスイノベーションだけでは差別化を維持できず、混雑した環境においてプラットフォームの安定性が最低条件であるという格言を強化しています。

運営形態別:国内重視とグローバル展開への野望

国内専用のサービスは2024年に資産の84.24%のシェアを維持しており、英国投資家にとってFCA認可と金融サービス補償スキームの保護が重要であることを示しています。しかし、海外対応口座は最も強い勢いを示しており、顧客が米国、EU、アジア太平洋地域の株式へのより低コストなルートを求めるにつれて、年平均成長率9.23%の見通しを記録しています。Saxo Bank UK LtdとInteractive Brokers UK Ltdは複数の管轄にわたるライセンスを活用し、洗練されたユーザーに訴求する市場データの深さとマージン機能を提供しています。ブレグジット後の規制の乖離はEUへのシームレスなアクセスへの関心を高め、グローバル志向のプラットフォームを自然な受益者として位置付けています。国内ブローカーは海外カストディアンとのパートナーシップや国際的なオーダールーティングのホワイトラベル化で対応していますが、そのような統合はレイテンシーとコンプライアンスの複雑さを増加させます。

通貨換算手数料は魅力的な付随収益プールを表していますが、過度なスプレッドはFCAの公正価値原則の下で規制当局の注目を集めます。その結果、透明性の高い外国為替価格設定がマーケティング上の差別化ポイントとして浮上しています。外国ETFおよびADRに対する顧客需要は教育コンテンツのハードルも引き上げており、投資家は異なる決済サイクルと税務処理を理解しなければなりません。運営面では、クロスボーダーサービスは多言語顧客サポートと取引時間の延長への投資を強制し、固定費を引き上げます。これらの課題にもかかわらず、グローバルアクセスのナラティブは依然として説得力があり、国内優先戦略が徐々にローカルカストディと国際的な取引所接続を組み合わせたハイブリッドモデルに地位を譲ることを示唆しています。

地域分析

イングランドはロンドンの深い資本プール、豊富なフィンテック人材、および規制当局への近接性により2024年の収益の78.29%を占め、英国Eブローカレッジ市場規模の基盤としての役割を確固たるものにしました[4]スコットランド政府、「フィンテック戦略」、gov.scot。。この地域はまた、ベンチャー資金の集中を享受しており、シードからユニコーンステージまで継続的なプラットフォームイノベーションを育んでいます。とはいえ、成長率はスコットランドに有利であり、エジンバラにおける支援的な政府政策と急成長するAI分野が2030年にかけて年平均成長率6.76%の見通しを牽引しています。スコットランドのエコシステムは、大学、アクセラレーター、およびデジタル部門の一部を北方に移転させている確立された資産運用会社間の協力から恩恵を受けています。ウェールズと北アイルランドは依然として小規模な市場ですが、文化的なニュアンスに対応したローカライズされたアウトリーチとバイリンガルサポートに支えられた安定した採用曲線を示しています。

地域的な多様化は、局所的な経済減速に対するヘッジを提供し、全国展開前の新機能のテストベッドを提供するプラットフォームに機会をもたらします。FCAは金融包摂の改善という目標の下でこのようなアウトリーチを奨励しており、規制当局の好意と商業的機会を一致させています。さらに、地方分権政府はオープンソースのリスクスコアリングなどの分野でパイロットプログラムを加速できるフィンテックサンドボックスを支援しています。運営面では、一貫した英国規制が国境を越えたコンプライアンスを簡素化し、マーケティングメッセージが地域ごとに適応する一方で、中央インフラへの投資をスケールさせることを可能にします。長期的には、クラウドホスト型プラットフォームが物理的な場所に関係なく均一なパフォーマンスを提供するにつれて、地理的な競争格差は縮小すると予想されますが、ローカルな顧客サービスハブは依然として優位性を持ち続けるでしょう。

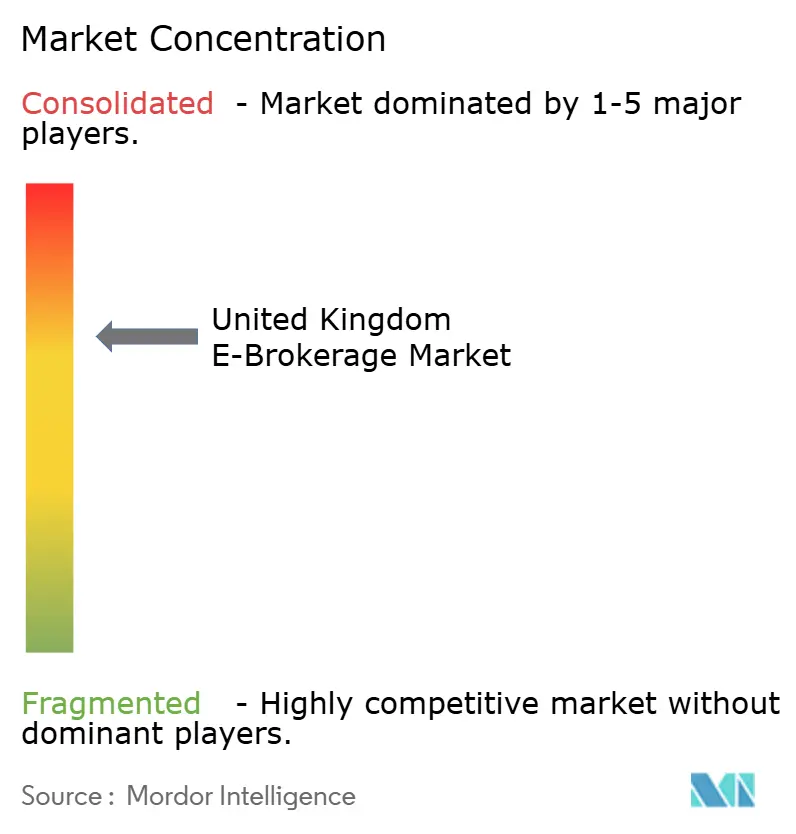

競争環境

市場は依然として高度に集中しており、上位5社が総資産の大半を支配しています。Hargreaves Lansdown PLCの支配的な地位は、セクター全体の競争ダイナミクスを形成する上で重要な役割を果たしています。しかし、同社の潜在的なプライベートエクイティによる買収は戦略的な不確実性をもたらしています。この動向は競合他社が標的を絞った引き抜きキャンペーンを通じて状況を利用しようとする可能性を高めます。その結果、競合プロバイダーは人材と顧客の両方を獲得するための積極的な戦略を追求すると予想されます。手数料圧縮は短期的なマージンを侵食する一方で、テクノロジー競争を激化させ、中堅ブローカーでさえAI対応のロボアドバイザリーとカスタマイズ可能なダッシュボード分析を導入するよう促しています。Interactive Investor Services LtdのabrdnへのM&Aは垂直統合のトレンドを示しており、エンドツーエンドの顧客ジャーニーを取り込むアドバイス付き資産提案と執行能力を融合させています。新規参入者のRobinhoodは、2025年に英国での事業を開始した後、モバイルブランドエクイティを活用して既存企業をさらに破壊する計画です。

プラットフォームは三つの主要なベクターで差別化しています。資産カバレッジの幅、分析ツールの深さ、およびコスト提示の明確さです。FCAのコンシューマー・デューティー指標テストは、5クリック以内に価値ドライバーを表示できる企業を優遇しており、これは公開コミュニケーションに見られる新たなベンチマークです。データベンダーの寡占は、必須の市場フィードに対して小売定価を支払う小規模企業に圧力をかけており、二桁の割引を交渉できる大規模な同業他社と比較してグロスマージンを縮小させています。サイバーセキュリティの耐性も競争上のポジショニングに影響しており、最近公表された障害が機関投資家顧客の間でカストディリスクの見直しを引き起こしています。今後、暗号資産ISA、ESG税制優遇ラッパー、年金ダッシュボード統合におけるニッチな機会により、機動力のある専門企業が既存企業に正面から挑戦することなく収益性の高いセグメントを開拓できる可能性があります。

業界の戦略的なナラティブは、したがって、選択的な統合、バックエンドの耐性への多大な投資、および取引ごとの手数料から定期購読および利息連動型収益への段階的な転換というものです。少数の有名企業が支配的地位を維持する一方で、市場の下位層はオープンソーステクノロジースタックとクラウドネイティブの展開モデルによって設備投資要件が削減されるため、依然として競争可能です。とはいえ、コンプライアンス基準の上昇と保険料の増加の組み合わせが最低効率規模を実質的に引き上げ、現在のリーダーを取り巻く堀を強化しています。競争の激しさは、したがって、価格競争よりも機能開発の速度においてより顕著に現れ、明示的なコストが低下し続ける中でプラットフォームの継続的な強化から恩恵を受けるユーザーにとって好循環を生み出しています。

英国Eブローカレッジ業界リーダー

Hargreaves Lansdown PLC

AJ Bell PLC

Interactive Investor Services Ltd

IG Group Holdings PLC

Freetrade Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:eToro (UK) Ltdは暗号資産市場規制(MiCA)ライセンスを取得し、欧州全域での暗号資産サービスの拡大を可能にしながら、FCAの規制明確化を待ってISAラッパー内での英国暗号資産統合を準備しています。

- 2025年1月:Robinhoodは手数料無料取引とISA商品を備えた英国での事業開始計画を発表し、確立されたディスカウントブローカーと直接競合するよう設計されたモバイルファーストの投資プラットフォームで若い世代をターゲットにしています。

- 2024年12月:FCAは消費者複合投資(CCI)フレームワークを実施し、投資プラットフォーム全体での標準化されたコスト報告を義務付け、競争ダイナミクスとコンプライアンス要件を再形成する成果ベースの価値証明を義務付けました。

英国Eブローカレッジ市場レポートの調査範囲

Eブローカレッジとは、ユーザーがデジタルプラットフォームを通じて有価証券を取引できる電子プラットフォームとして存在しています。英国Eブローカレッジ市場は投資家タイプおよび運営形態によってセグメント化されています。投資家タイプ別では、市場はリテールと機関投資家にセグメント化され、運営形態別では、市場は国内と海外にセグメント化されています。本レポートは、上記すべてのセグメントについて英国Eブローカレッジ市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| リテール |

| 機関投資家 |

| フルサービスブローカー |

| ディスカウントブローカー |

| 国内 |

| 海外 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 投資家タイプ別 | リテール |

| 機関投資家 | |

| 提供サービス別 | フルサービスブローカー |

| ディスカウントブローカー | |

| 運営形態別 | 国内 |

| 海外 | |

| 地域別 | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答される主要な質問

2025年における英国Eブローカレッジ市場の価値はいくらでしたか?

市場は2025年に7億6,000万米ドルと評価されました。

セクターは2030年にかけてどのくらいの速さで成長すると予想されますか?

年平均成長率7.53%で成長し、2030年までに11億米ドルに達すると予測されています。

口座数で最大のシェアを持つセグメントはどれですか?

リテール投資家が2024年に口座数および資産の67.27%を保有していました。

金利がプラットフォームの収益ドライバーである理由は何ですか?

プラットフォームは顧客現金に支払う金利と、プール預金で受け取るより高い利回りとの間のスプレッドを得ています。

英国内で最も成長が速い地域はどこですか?

スコットランドが最も速い成長を示しており、2030年にかけて年平均成長率6.76%が予測されています。

コスト透明性を再形成している規制は何ですか?

FCAの消費者複合投資規則は、プラットフォーム全体での標準化されたコスト開示を義務付けています。

最終更新日: