英国ホワイトグローブ配送サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

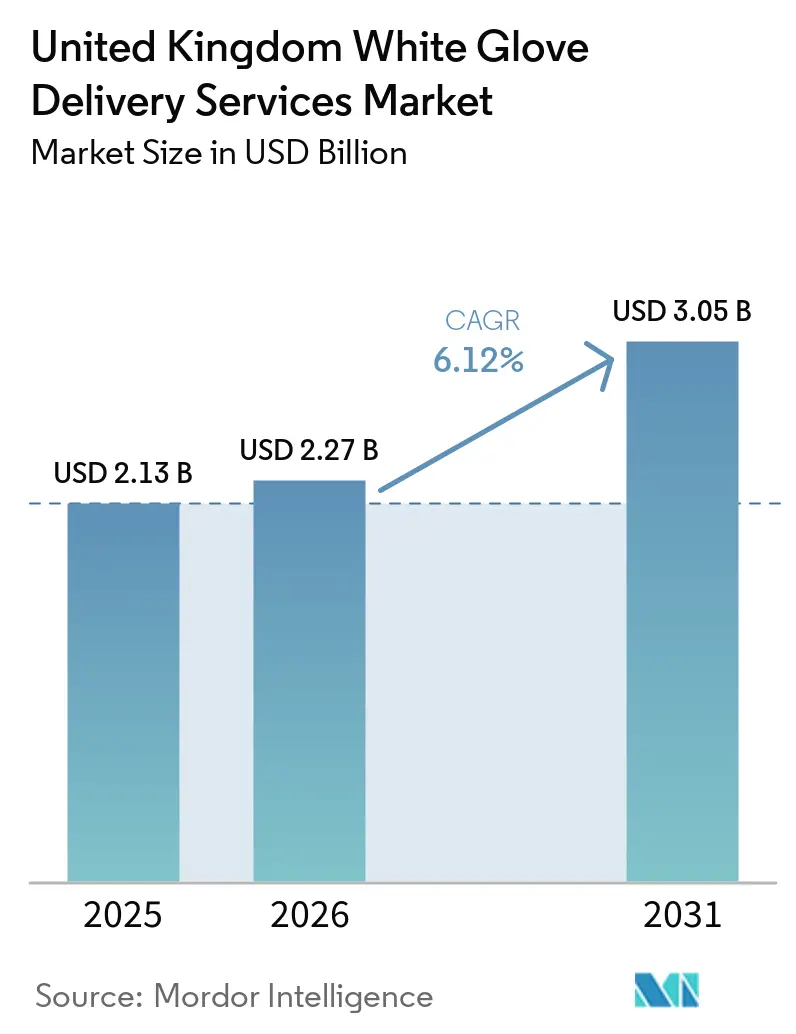

| 基準年の市場規模 (2025) | 2.13 十億米ドル |

| 市場規模 (2026) | 2.27 十億米ドル |

| 市場規模 (2031) | 3.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

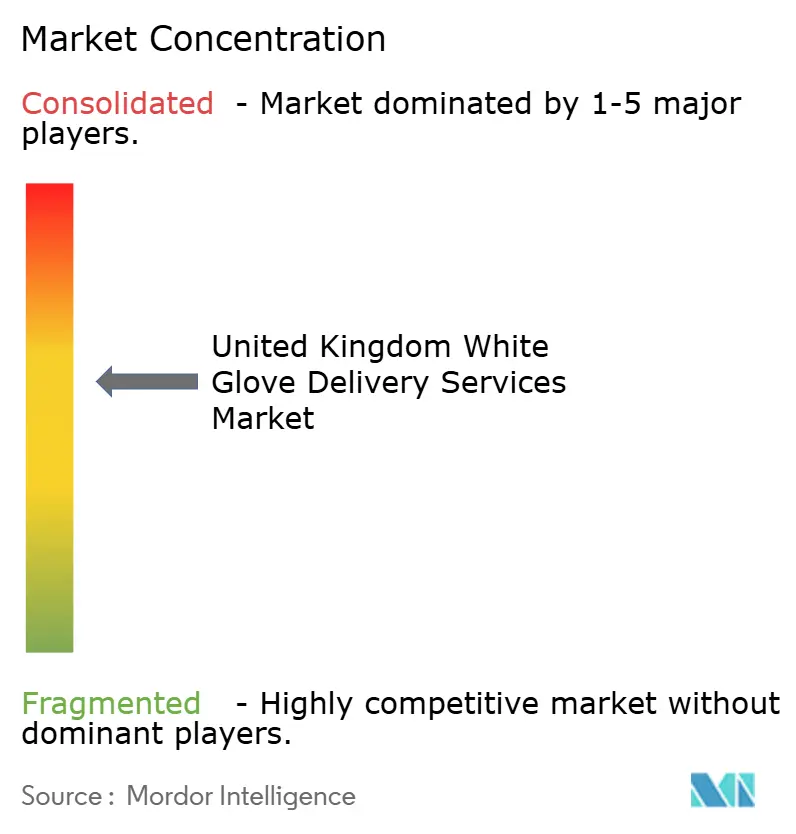

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ホワイトグローブ配送サービス市場分析

英国ホワイトグローブ配送サービス市場規模は、2025年に21億3,000万USD、2026年に22億7,000万USDと予測され、2031年までに30億5,000万USDに達し、2026年から2031年にかけてCAGR 6.12%で成長する見込みです。

家具や大型家電などの大型商品のオンライン販売の増加により、商品を希望の部屋に設置・組み立て・梱包材を撤去できる2名体制クルーへの需要が拡大しています。小売業者は購買後の顧客満足度向上のために専門物流パートナーへの依存を強めており、この傾向は英国の消費者の多くが純粋なスピードよりも信頼性を重視するという調査結果によっても裏付けられています。サードパーティ物流事業者間の統合が進むことでルート密度が高まり、プレミアムフリートの高い固定費をより多くの配送拠点に分散させることが可能となっています。一方、ロンドンの超低排出ゾーン(ULEZ)やその他のクリーンエア政策が事業者に電気自動車や低炭素トラックへの移行を促しており、初期投資コストは増加するものの長期的な運営コストの低減につながっています。[1]Transport for London、「超低排出ゾーン(ULEZ)」、tfl.gov.uk

レポートの主要ポイント

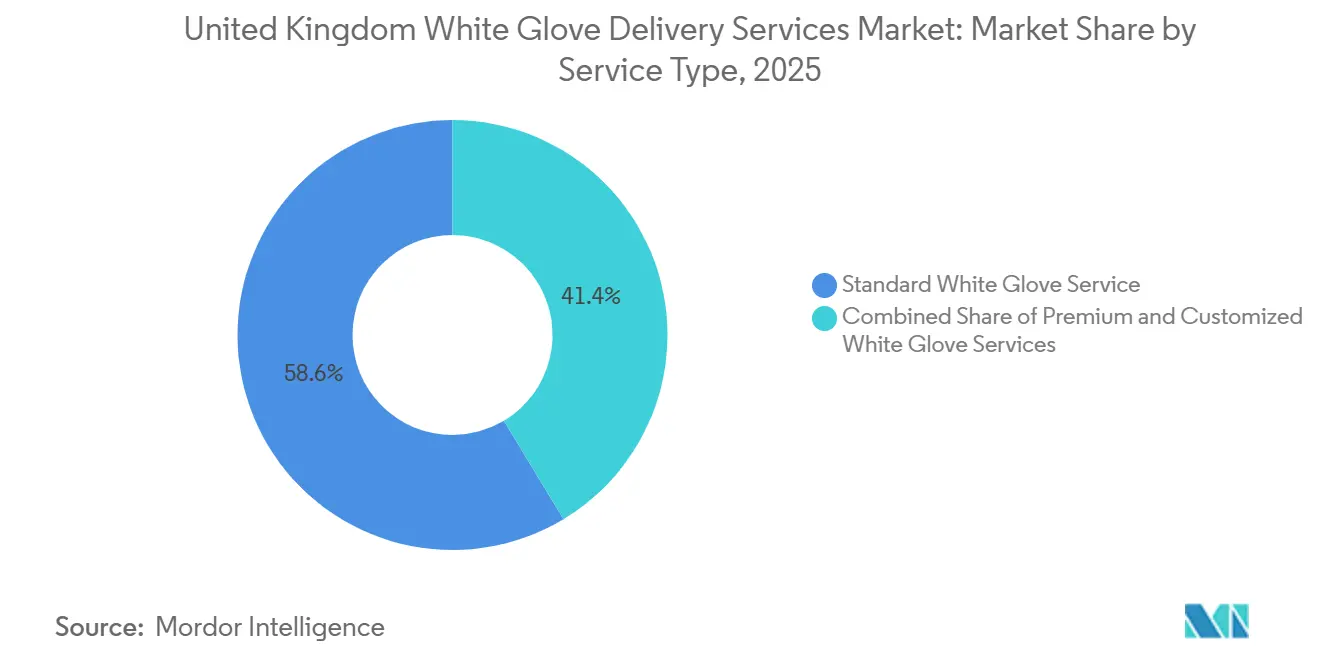

- サービスタイプ別では、標準ホワイトグローブサービスが2025年の英国ホワイトグローブ配送サービス市場シェアの58.63%を占め、プレミアムホワイトグローブサービスは2031年にかけてCAGR 13.65%で拡大する見込みです。

- エンドユーザー産業別では、家具・家庭用品が2025年の英国ホワイトグローブ配送サービス市場規模の45.46%を占め、民生用電子機器・家電は2031年にかけてCAGR 13.69%で成長すると予測されています。

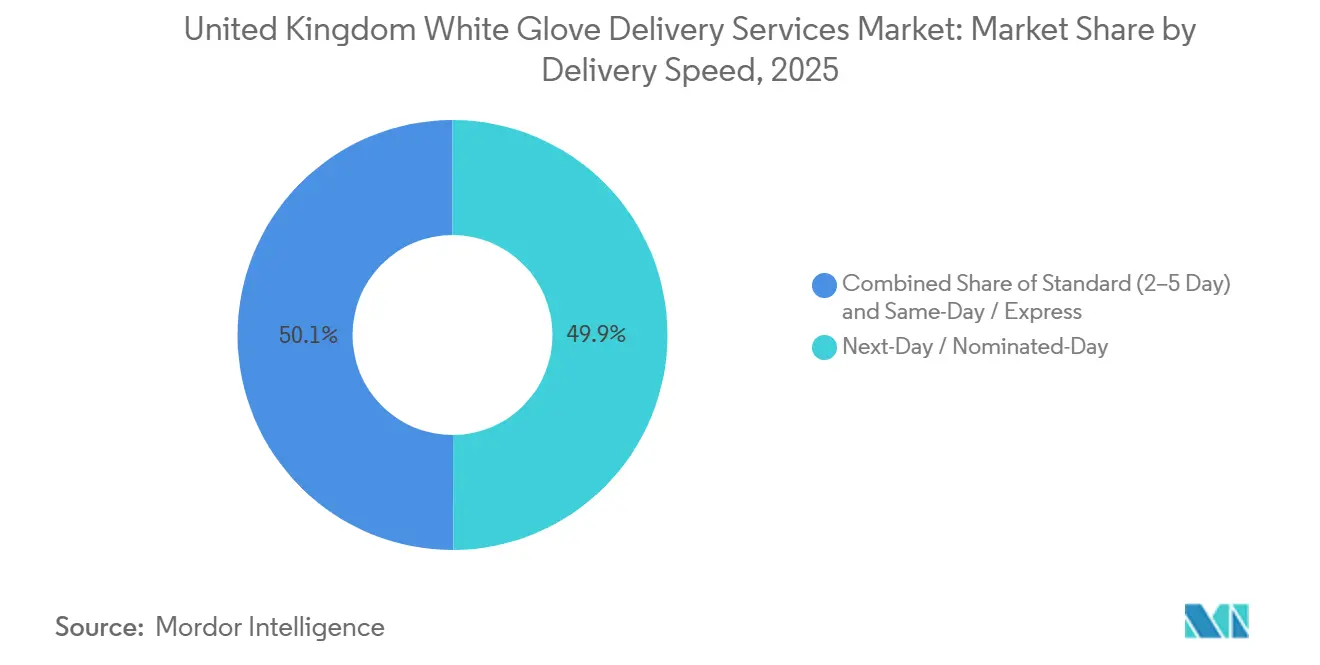

- 配送速度別では、翌日・指定日配送が2025年の英国ホワイトグローブ配送サービス市場シェアの49.93%を占め、当日・エクスプレス配送はCAGR 15.87%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国ホワイトグローブ配送サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 大型商品カテゴリーにおける 電子商取引の急拡大 | +2.1% | 全国規模、 グレーターロンドン、マンチェスター、バーミンガムに集中 | 中期 (2〜4年) |

| 顧客体験主導による 付加価値配送需要 | +1.5% | 全国規模、 都市部が採用をリード | 短期 (2年以内) |

| 返品対応と 逆物流の統合 | +0.9% | 全国規模、 ロンドンおよびミッドランズの電子商取引回廊で顕著 | 中期 (2〜4年) |

| グローバル3PLによる 統合と資本流入 | +0.8% | 全国規模 | 長期 (4年以上) |

| スマートホーム デバイスのバンドル設置 | +0.6% | グレーターロンドンおよび イングランド南東部 | 中期 (2〜4年) |

| ULEZを契機とした 適合プレミアムフリートへの移行 | +0.4% | グレーターロンドン、 全国のクリーンエアゾーンへ拡大 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

大型商品カテゴリーにおける電子商取引の急拡大

ソファ、冷蔵庫、大型テレビなどの大型商品のオンライン販売は、2026年1月に前年同月比14.7%増と、2021年以来最大の月次上昇を記録しました。大型商品は安全な部屋への配送のために2名体制クルーが必要なため、この小売セグメントの上昇が英国ホワイトグローブ配送サービスの対象市場を拡大させています。全国データによると、2026年2月の小売総売上高に占めるオンライン比率は28.2%に達し、家具・家電が最も伸びの速いカテゴリーに含まれています。このため小売業者はチェックアウトフローを見直し、組み立てオプションを前面に出すことで、コストセンターを収益源へと転換しています。この構造的な変化は、予測期間を大きく超えてプレミアムクルーの安定的な取扱量成長を支えると期待されています。[2]国家統計局、「英国の小売売上高」、ons.gov.uk

顧客体験主導による付加価値配送需要

消費者感情分析によると、英国の消費者は配送コミュニケーションの不備を物流上の最大の不満として圧倒的に挙げています。また、宅配業者が荷物を安全でない場所に放置することへの消費者の不満もほぼ普遍的に見られます。これは、予約スケジューリング、事前通知、在宅での引き渡しが標準機能として備わっている英国ホワイトグローブ配送サービス市場に有利に働いています。IKEAの2025年2月のTaskRabbitとの統合はその商業的な優位性を示しており、組み立てサービスを選択した顧客は平均注文額が4.7倍に増加し、複雑な商品の返品が約40%減少しました。付加価値のある信頼性こそが、純粋なスピードよりも強力なロイヤルティ促進要因であることが証明されています。

返品対応と逆物流の統合

返品は依然として課題であり、消費者の25%が送料を最大の不満として挙げ、他にも返金の遅延や不便な返却場所を指摘する声があります。ホワイトグローブ事業者は現在、分解・再梱包・状態確認を1回の訪問にまとめ、小売業者に出荷と返品の両方を担う単一ベンダーを提供しています。逆方向の輸送を追加することで車両稼働率が向上し、これは2名体制という労働集約型モデルにとって不可欠です。EV Cargoなどの物流企業は、より高い回収価値と迅速な再販サイクルを約束する家具・家電専用の返品プログラムを立ち上げています。これらの機能強化により顧客との契約が深まり、繁忙期以外の収益安定化にも貢献しています。

グローバル3PLによる統合と資本流入

2025〜2026年にかけて3件の大型取引が競争地図を塗り替えました。Jacky PerrenotによるArrowXLの買収、DSVによるSchenkerの吸収合併、そして規制当局の承認を経たGXOによるWincantonの取得です。より大きな財務基盤がフリートの電動化、倉庫の自動化、そして2名体制の固定費をより多くの拠点に分散させる共有ネットワークを支えています。Wincantonの2024年収益の79%を占めたオープンブック契約は、インフレの転嫁を可能にし、利益率を保護します。資本集約度が高まるにつれ、規模の小さい地域の運送業者はサービスレベルの維持が困難になり、買収やサブコントラクトの機会が生まれる可能性があります。したがって、規模は決定的な競争変数になりつつあります。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い人件費と 運営コストプレミアム | -0.7% | 全国規模、 ロンドンおよびイングランド南東部で深刻 | 短期 (2年以内) |

| 熟練した2名体制クルーの 不足 | -0.5% | 全国規模、 ミッドランズおよび北部で顕著 | 中期 (2〜4年) |

| 損害賠償責任と 保険コスト | -0.3% | 全国規模、 高級品・電子機器の輸送ルートで最も深刻 | 中期 (2〜4年) |

| サービス品質に影響する 分散したサブコントラクターネットワーク | -0.2% | 全国規模、 主要都市圏外で特に顕著 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い人件費と運営コストプレミアム

重量物輸送車両(HGV)の平均賃金はスターリングから換算すると2020年の41,000USDから2025年には55,000USDに上昇し、国家生活賃金は2025年4月に6.7%増の時給15.3USDとなりました。雇用主の給与税も増加し、物流セクター全体で約19億USDの追加人件費が発生しています。2名体制クルーは1配送拠点あたりの給与コストを2倍にし、厳格な予約時間枠が1日の配送密度を制限し、ルートあたりの利益を圧迫しています。フリートの電動化は燃料費を削減しますが、トラックと充電設備への多額の初期投資が必要です。固定価格契約に縛られた事業者は、オープンブック条件への再交渉を行わない限り、利益率の低下リスクにさらされます。

熟練した2名体制クルーの不足

HGVドライバーの深刻な欠員は2024年を通じて安定化しましたが、英国の現役商業ドライバーの約49%が50歳以上であり、退職による離職が加速しているため、深刻な構造的不足が続いています。免許取得試験の受験能力は改善されましたが、退職者数が新規参入者数を依然として上回っています。ホワイトグローブ業務は、標準的な運転技術を超えた体力、在宅でのマナー、技術的な組み立てスキルが必要なため、課題をさらに複雑にしています。Wincantonのような企業は18拠点に「ピープルキャンパス」採用ハブを運営してピーク時の需要を平準化していますが、根本的な労働力プールは依然として逼迫しています。この慢性的な不足は残業コストを押し上げ、サブコントラクターへの依存度を高め、需要が旺盛な時期でも成長を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プレミアム層が設置収益を獲得

標準ホワイトグローブサービスは2025年の英国ホワイトグローブ配送サービス市場シェアの58.63%を占め、大型商品向けのデフォルトの2名体制・希望の部屋への配送オプションとしての役割を裏付けています。このコアセグメントの需要は、純粋なスピードよりも信頼性の高い予約時間枠を重視する家具・家電小売業者に支えられています。しかし、利益率拡大の余地があるのはプレミアム層です。プレミアムホワイトグローブサービスは、小売業者がチェックアウトフローに組み立て、スマートホーム設定、梱包材撤去をバンドルするようになるにつれ、2031年にかけてCAGR 13.65%で成長すると予測されています。IKEAのTaskRabbit統合は1件あたり41.3USDで提供され、付帯率を50%向上させ、複雑な商品の返品を約40%削減し、消費者がターンキーの利便性に対価を支払うことを証明しました。

このアップセルの可能性が、GXO LogisticsやDHLなどのグローバル3PLが予約時点でプレミアムオプションを提示するスケジューリングポータルを統合している理由を説明しています。大規模なフリートは、気候制御された美術品輸送や医療機器のホワイトグローブ取り扱いなどのカスタムサービスも支援しており、これらの分野ではLloyd'sなどの専門保険会社が申告価値の0.50%で高額貨物を引き受けています。Wincantonの2024年収益の79%を占めたオープンブック契約により、事業者は賃金・燃料インフレを荷主に転嫁でき、サービスの複雑さが増しても収益性を保護できます。その結果、プレミアムおよびカスタマイズ層は現在の取扱量ベースは小さいものの、2031年までに英国ホワイトグローブ配送サービス市場規模に2億8,000万USD以上を追加すると期待されています。ライブ追跡、認定技術者、排出規制適合トラックを組み合わせた事業者がこの成長を最も取り込みやすい立場にあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:スマートホーム需要による電子機器の急増

家具・家庭用品がエンドユーザー需要をリードし、2025年の英国ホワイトグローブ配送サービス市場規模の45.46%を占めました。これはソファ、ワードローブ、ダイニングセットの設置・組み立て・梱包材撤去に2名体制クルーが本質的に必要であることを反映しています。家庭用品のオンライン小売売上高は2025年2月に前月比6.8%増加し、2026年に入っても電子商取引全体の成長を上回り続け、このセグメントの高い基準取扱量を維持しています。小売業者はスピードよりも信頼性を重視しており、ある調査では消費者のわずか4%が当日配送を本当に期待しているのに対し、83%はコミュニケーションが明確であれば2〜4日の時間枠に満足していることが示されました。部屋への設置保証と時間確定スロットを提供するホワイトグローブサービスは、したがって定着性が高いままです。

民生用電子機器・家電は、接続デバイスの普及に伴い2026年から2031年にかけてCAGR 13.69%で成長し、最も成長の速い垂直市場となる軌道に乗っています。大型テレビ、スマート冷蔵庫、マルチコンポーネントサウンドシステムは壁掛けやWi-Fiペアリングが必要であり、標準的な宅配ネットワークでは経済的に対応できません。小売業者はチェックアウトに直接サービスプロンプトを統合しており、顧客が設置を選択すると平均注文額が4.7倍に跳ね上がり、販売後の返品が急減し、IKEAが2025年2月に記録した結果を反映しています。Z世代の世帯が賃貸住宅をテクノロジー対応の生活空間にアップグレードするにつれ、電子機器は英国ホワイトグローブ配送サービス市場規模に不均衡な増分収益をもたらすでしょう。基本的な電気工事とスマートホーム設定のためにクルーを認定した事業者は、より高い利益率と強固な契約更新率を享受できます。[3]国際貿易局、「英国の電子商取引」、trade.gov

配送速度別:高密度都市ルートでのエクスプレス需要の拡大

翌日・指定日配送が2025年需要の49.93%を占め、英国ホワイトグローブ配送サービス市場における大型商品購入者の多くにとって、超高速の約束よりも確実性が重視されることを証明しました。2025年の調査がこの点を裏付けており、英国の消費者の83%が追跡が正確であれば2〜4日の時間枠を合理的と判断する一方、当日サービスを本当に期待しているのはわずか4%でした。固定予約時間枠内でのバッチルーティングも車両稼働率を高め、2名体制クルーにとって重要なコスト調整手段となっています。その結果、FedExなどのグローバルインテグレーターは純粋なスピードよりも予測的なETA通知への投資に注力しています。

しかし、当日・エクスプレス配送は2031年にかけてCAGR 15.87%を記録すると予測されており、高密度な郵便番号が迅速な配送経済を支えるロンドン、マンチェスター、バーミンガムに集中しています。2025年7月に3,880万USDを調達したHivedなどのテクノロジースタートアップは、AIを活用してジョブをクラスタリングし、リアルタイムで空走距離を削減しています。しかし、迅速配送ネットワークは約束が守られない場合に104.5%高い遅延を経験するため、事業者には堅固なコンティンジェンシープランが必要です。現時点では、エクスプレス層は高額商品や特別な機会に購入者が選択するプレミアムアップセルであり、コアの翌日配送基盤を置き換えるのではなく収益性の高いポケットを追加するものです。クリーンエアゾーンが拡大するにつれ、電気バンの利用可能性が英国ホワイトグローブ配送サービス市場全体でエクスプレスカバレッジをどこまで拡大できるかを左右するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

グレーターロンドンは英国ホワイトグローブ配送サービス市場における最大の需要拠点であり、首都の高い人口密度、高い可処分所得、そしてフリート適合・付加価値事業者を優遇する厳格な超低排出ゾーン(ULEZ)基準を反映しています。小売業者の報告によると、ロンドンの2名体制クルーは1台のバンあたり1日平均5.2拠点を配送しており、これは地方の3.4拠点を上回っています。これは短い移動距離が滞在時間を圧縮し、資産稼働率を高めるためです。当日・指定日配送層は首都で特に支持を集めており、消費者が2時間の時間枠を選択できる高度な予約ポータルが後押ししています。この機能は住所密度が厳密なルーティングを支える場所でのみ財務的に成立します。グレーターロンドンはまた、国内のスマートホーム設置の大部分を占めており、Wi-Fiペアリングと壁掛けの認定を受けたクルーは平均を上回るチケット価値を獲得しています。ULEZの適用範囲が2025年8月に拡大した際、すでにユーロ6ディーゼル、液化天然ガス(LNG)、またはバッテリー電気トラックを運用していた事業者は1日15.6USDのペナルティを回避し、スコープ3炭素目標に紐づいた法人契約を追加獲得しました。

イングランド南東部・東部は次に大きな回廊を形成しており、M1およびM25高速道路沿いの物流パークを拠点として、ロンドンへの幹線輸送距離を短縮しながら、サリー、ケント、ハートフォードシャーなどの富裕な郊外圏をカバーしています。家具チェーンと電子機器小売業者はこれらのハブを活用し、90分圏内に居住する約1,900万人の住民に翌日の部屋への配送サービスを提供しています。倉庫の自動化は他のどの地域よりも進んでおり、DHLは2025年7月にミルトンキーンズのキャンパスで1,000台のピッキングロボットの導入を開始し、単位処理コストを22%削減し、在宅組み立て作業のための人的労働力を解放しました。オックスフォード、ブライトン、カンタベリーのクリーンエア規制はロンドンのモデルを踏襲しており、代替燃料に早期投資したフリートは日次追加料金を負担することなく複数の都市にサービスを提供できます。この地域の高速ブロードバンドカバレッジは、到着30分前に顧客にメッセージを送るリアルタイム追跡ポータルも支えており、調査では時間通りの配送に次ぐ最も強力なロイヤルティ促進要因として評価されているサービス機能です。

ミッドランズおよびイングランド北部は安定しているものの、よりコスト意識の高い取扱量を提供しており、バーミンガム、マンチェスター、リーズが周辺農村地域に延びる2名体制ネットワークの集約拠点として機能しています。当日サービスはこれらの都市圏内でのみ実現可能であり、それ以外の地域では小売業者が賃金圧力と低い住所密度のバランスを取るために指定日時間枠を推進しています。労働力不足はここで最も深刻であり、2025年には企業の約24%がHGVドライバーの欠員を報告し、設置資格を持たない可能性のあるサブコントラクターへの依存が広がっています。それでも、ミッドランズ物流「ゴールデントライアングル」は英国人口の90%が4時間以内の運転圏内に位置するため、新たなフルフィルメントセンターにとって依然として魅力的です。GXO Logisticsは2026年にWincantonのラターワースキャンパスを国家コントロールタワーに統合する計画であり、資産プールの強化により初回配送成功率を3ポイント向上させることが期待されています。スコットランド、ウェールズ、北アイルランドは国内収益に占めるシェアは小さいものの、宅配業者が大型貨物から撤退しているため、クロスドッキングとフェリー接続を持つ専門業者にとってのホワイトスペースが生まれており、全国平均を上回る成長が予測されています。[4]ビジネス・貿易省、「英国物流:ゴールデントライアングル」、gov.uk

競争環境

英国ホワイトグローブ配送サービス市場は激しい競争が特徴であり、グローバルインテグレーターのDHL、ユナイテッドパーセルサービス(UPS)、FedExが、WincantonやBishopsgate Logisticsなどの専門企業が狙う同じプレミアム契約を争っています。3社の多国籍企業は深い資本プールを活用して、地域の競合他社よりも速く電気HGVと倉庫ロボティクスを展開しており、この能力は小売業者のネットゼロ誓約と合致し、複数年フレームワークの獲得に貢献しています。大規模なフリートは共有ネットワークモデルも可能にし、空走距離の比率を下げてクルー稼働率を改善します。これは人件費と燃料費が上昇する中で決定的な優位性となります。同時に、美術品や医療機器に特化したニッチ事業者は、大手企業がほとんど対応できない専用梱包、気候制御トラック、医薬品・医療機器規制庁(MHRA)への厳格な準拠によって自社の領域を守っています。

競争の第2層は、市場の境界を塗り替えている積極的な統合から生まれています。Jacky Perrenotの2025年6月のArrowXL買収により、フランスのグループは即座に全国的な拠点を獲得し、DSVの2025年における156億USDでのSchenker買収はエンドツーエンドのカバレッジを持つ物流大手を誕生させました。GXO Logisticsは2024年半ばに9億6,500万USDでのWincanton買収を完了し、Wincantonの2名体制フリートをGXOのグローバルコントロールタワーに統合し、オープンブック契約を収益の79%に引き上げました。これらの取引は英国ホワイトグローブ配送サービス市場で競争するために必要な最小効率規模を引き上げ、フリートの電動化や高度なルーティングプラットフォームへの資金調達ができない小規模な独立系事業者を圧迫しています。

テクノロジーが第3の競争手段です。DHLは2025年7月に7億USDを投資して英国ホワイトグローブ配送サービス市場全体に1,000台のピッキングロボットを設置し、リアルタイム追跡を拡充し、倉庫の労働時間を22%削減しました。WincantonのEyeQコントロールタワーは、Zeusサブコントラクター管理プラットフォームの英国独占権と組み合わせることで、道路走行距離を10%以上削減しながら初回配送成功率を向上させています。Hivedなどのスタートアップは人工知能クラスタリングを当日ジョブに適用し、小売業者に15%の配送失敗スロット削減と透明な炭素ダッシュボードを約束しています。これらのデジタルアップグレードは総じて、オムニチャネル商業者が現在の必須条件と見なす時間通り・完全配送の指標とリアルタイム可視性能力を証明できる事業者へのシェア移転を促進しています。

英国ホワイトグローブ配送サービス業界リーダー

AIT Home Delivery

DHL Group

XPO Logistics

GXO Logistics (Wincanton Specialist Services)

Rhenus Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:英国拠点のAIT Home Delivery(旧Panther Logistics)の親会社であるAIT Worldwide Logisticsは、Greenbriar Equity Groupと提携し、2030年に向けてグローバル展開を積極的に加速させることを発表しました。

- 2026年1月:DX GroupはRhenus Logisticsと戦略的パートナーシップを締結し、英国およびアイルランド全土でRhenusの2名体制在宅配送サービスの全責任を引き受けることになりました。

- 2025年7月:DHL Groupは厳格な都市排出基準を満たすため、英国フリートを大幅に強化し、液化天然ガス(LNG)フリートを60台に倍増させました。

- 2025年6月:GXO Logisticsは、Wincantonの専用食料品倉庫事業の売却に合意した後、WincantonをCMA(競争・市場庁)の最終承認を受けて統合しました。

英国ホワイトグローブ配送サービス市場レポートの調査範囲

| 標準ホワイトグローブサービス |

| プレミアムホワイトグローブサービス |

| カスタマイズホワイトグローブサービス |

| 家具・家庭用品 |

| 民生用電子機器・家電 |

| 医療・医療機器 |

| 高級品・美術品 |

| その他(産業機械、電子商取引・小売など) |

| 標準(2〜5日) |

| 翌日・指定日 |

| 当日・エクスプレス |

| サービスタイプ別 | 標準ホワイトグローブサービス |

| プレミアムホワイトグローブサービス | |

| カスタマイズホワイトグローブサービス | |

| エンドユーザー産業別 | 家具・家庭用品 |

| 民生用電子機器・家電 | |

| 医療・医療機器 | |

| 高級品・美術品 | |

| その他(産業機械、電子商取引・小売など) | |

| 配送速度別 | 標準(2〜5日) |

| 翌日・指定日 | |

| 当日・エクスプレス |

レポートで回答される主要な質問

2031年における英国ホワイトグローブ配送サービス市場の予測規模は?

市場は2031年までに30億5,000万USDに達し、2026〜2031年にかけてCAGR 6.12%で拡大する見込みです。

2名体制配送において最も成長の速いサービスタイプは何ですか?

組み立てとスマートホーム設定をバンドルするプレミアムホワイトグローブサービスは、2031年にかけてCAGR 13.65%で成長すると予測されています。

電子機器が将来のホワイトグローブ取扱量を牽引する理由は何ですか?

スマートホームデバイスと大型テレビは在宅設置が必要であり、民生用電子機器・家電をCAGR 13.69%に押し上げ、高コストな商品返品を削減しています。

クリーンエア規制はフリート投資にどのような影響を与えていますか?

ロンドンのULEZは非適合車両に日次料金を課しているため、事業者はペナルティを回避し、持続可能性重視の契約を獲得するために電気、LNG、HVO燃料トラックを追加しています。

キャパシティ拡大を脅かす労働問題は何ですか?

HGVドライバーの欠員の前年比33%増と高齢化する労働力が、熟練した2名体制クルーの供給を制限し、賃金と利益率を圧迫しています。

統合は競争をどのように再編していますか?

Jacky Perrenot、DSV、GXO Logisticsによる大型買収が規模の閾値を引き上げ、大規模フリートがルートを最適化し自動化に投資することを可能にしています。

最終更新日: