ニュージーランドフードサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

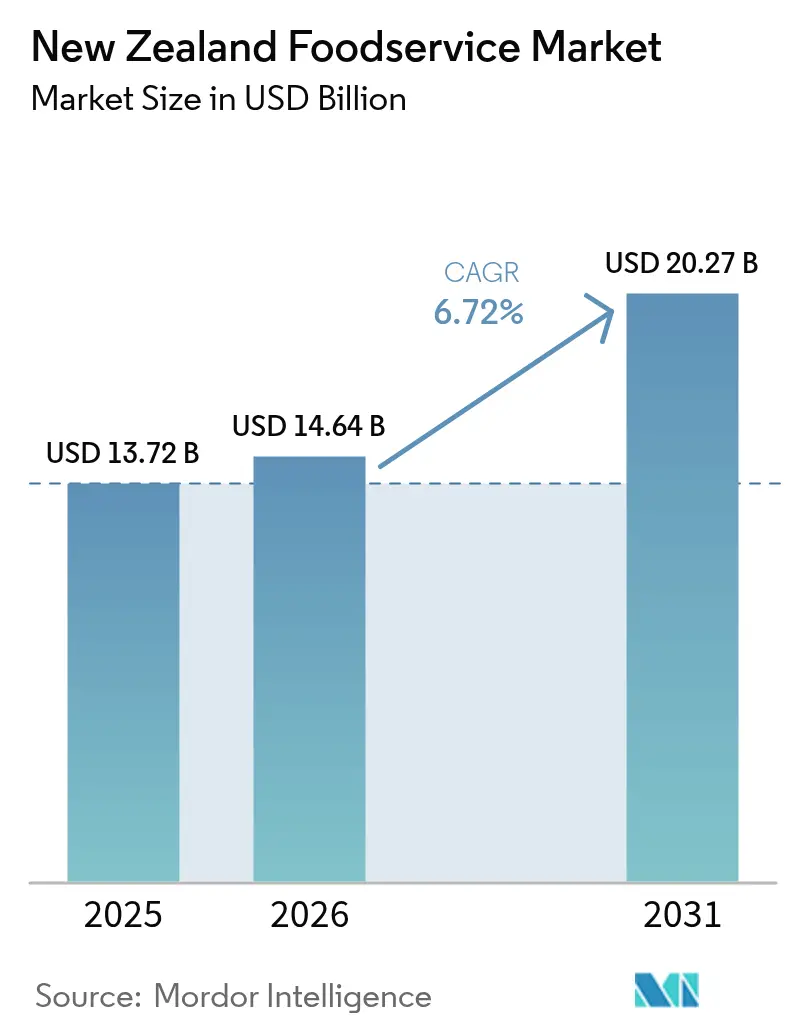

| 基準年の市場規模 (2025) | 13.72 十億米ドル |

| 市場規模 (2026) | 14.64 十億米ドル |

| 市場規模 (2031) | 20.27 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドフードサービス市場分析

ニュージーランドフードサービス市場規模は、2025年の137億2,000万米ドル、2026年の146億4,000万米ドルから、2031年までに202億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.72%を記録すると予測されています。需要は、観光業の回復、デジタル注文の普及拡大、および家計が引き締まる中でも利便性を優先する消費者行動を背景に回復しています。チェーン店はフランチャイズ資本、データ駆動型メニュー、サプライチェーンの効率化を活用することで独立店よりも速いペースで拡大していますが、依然として3分の2のアウトレットはオーナー経営であり、活気ある起業家精神の場が維持されています。クラウドキッチンは、固定費の低減と超ローカルな配送範囲を求める事業者の投資を引き続き集めています。同時に、フルサービスレストランのような体験型フォーマットは、抑制されていた社交的な外食機会の解放から恩恵を受けており、ローコンタクトとハイコンタクトの両コンセプトが共存する二極化した成長経路を示しています。賃金上昇への期待、食品価格の変動、厳格な食品安全規制がマージンを圧迫しており、小規模事業者の間での自動化パイロットや共同購買が促進されています。

主要レポートのポイント

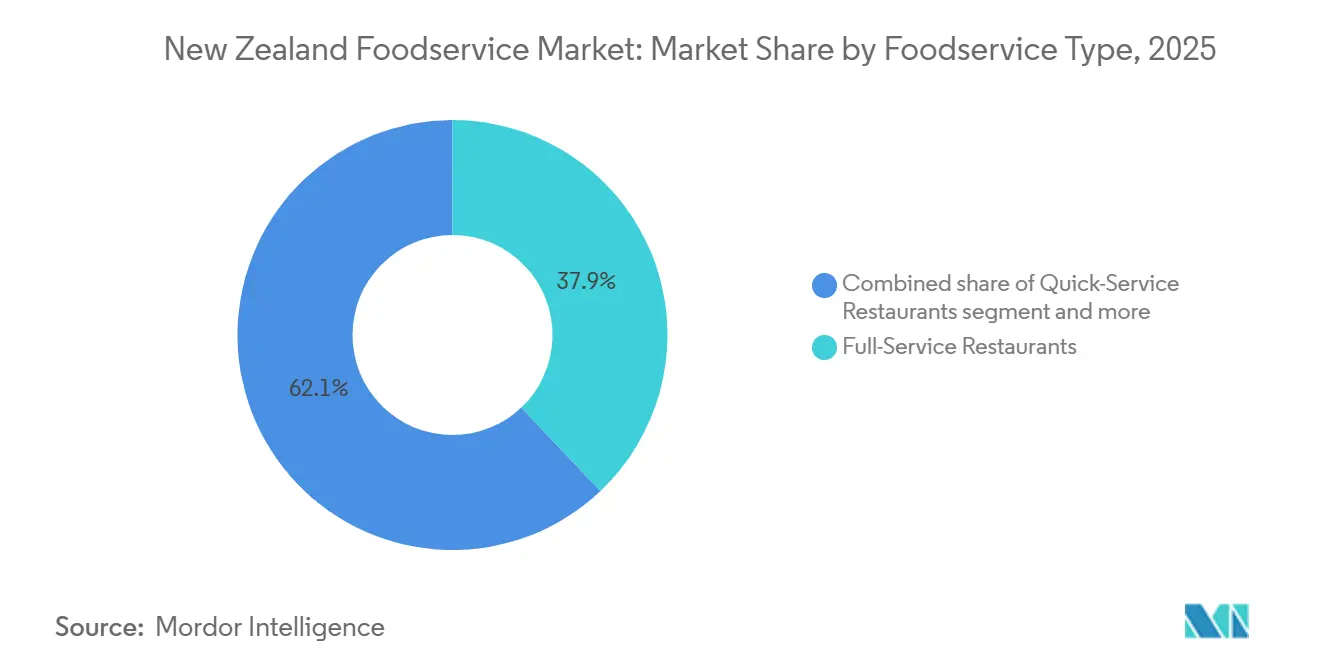

- フードサービスタイプ別では、フルサービスレストランが2025年に37.91%の収益シェアでトップとなり、クラウドキッチンは2031年にかけてCAGR 8.34%で拡大すると予測されています。

- アウトレット別では、独立系事業者が2025年のニュージーランドフードサービス市場シェアの67.93%を占め、チェーン店は2031年にかけてCAGR 7.65%で成長しています。

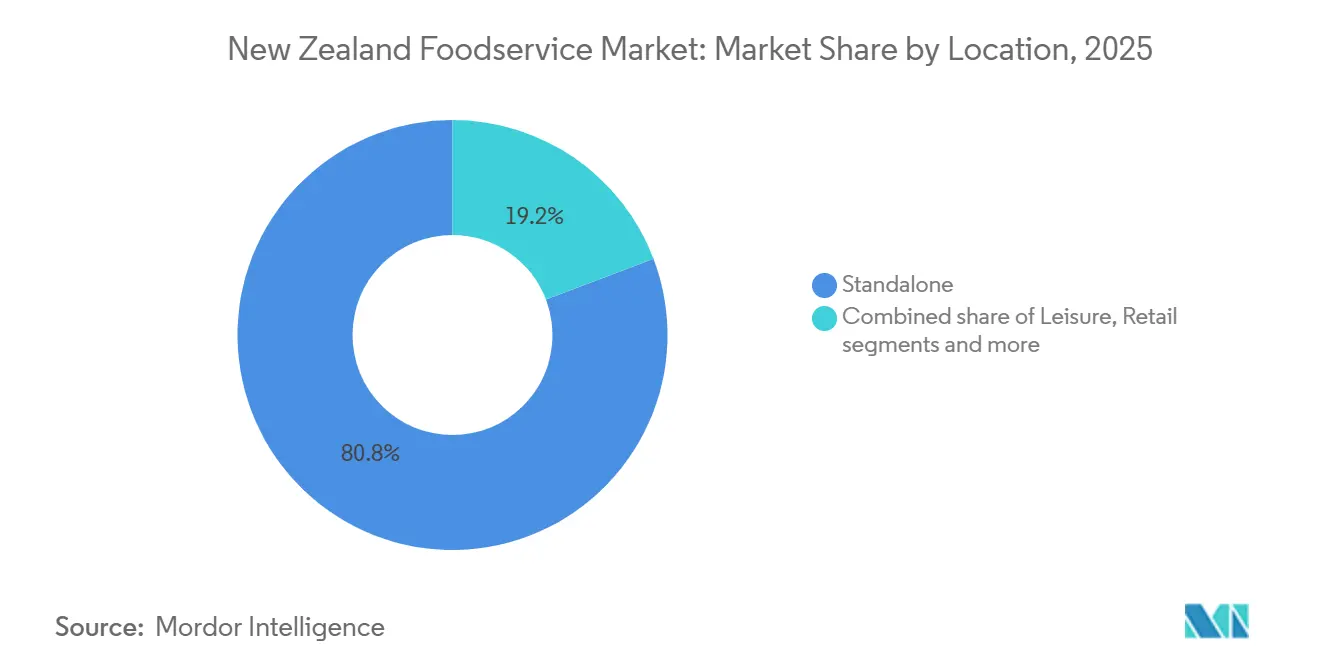

- ロケーション別では、スタンドアロン店舗が2025年にアウトレットの80.77%を占め、レジャー施設は2031年にかけてCAGR 8.27%で成長すると予測されています。

- 料理タイプ別では、北米料理のコンセプトが2025年に41.10%のシェアを保持していますが、アジア料理は2031年にかけてCAGR 8.79%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドフードサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 観光・ホスピタリティ市場の成長 | +1.8% | 全国、オークランド・クイーンズタウン・ロトルアに集中 | 中期(2〜4年) |

| 利便性と外食に対する消費者需要の増加 | +1.5% | 全国、都市部が先行 | 短期(2年以内) |

| 配送サービスおよびデジタル注文プラットフォームの拡大 | +1.2% | 全国、農村部への浸透が加速 | 短期(2年以内) |

| 植物性・健康志向メニューオプションへの移行 | +0.9% | 全国、オークランドおよびウェリントンが先行採用 | 中期(2〜4年) |

| レストラン運営へのテクノロジー導入 | +0.7% | 全国、チェーン店が独立店に先行 | 長期(4年以上) |

| 持続可能性と地元調達慣行への重点 | +0.6% | 全国、都市部でコンプライアンス主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

観光・ホスピタリティ市場の成長

観光・ホスピタリティの成長は、フードサービス市場内の需要を牽引する重要な要因であり、国際訪問者数の増加がホテル、カフェ、クイックサービスレストラン、カジュアルダイニング店舗全体の来客数を直接押し上げています。ニュージーランド統計局は、2025年11月の海外訪問者到着数が347,600人に達したと報告しており、宿泊施設に連動したフードサービス形態における稼働率と食事機会を押し上げています [1]出典:ニュージーランド統計局、国際旅行:2025年11月、

stats.govt.nz。この訪問者の流入は、特にオークランド、クイーンズタウン、クライストチャーチなどの主要都市において、プレミアムな朝食オプション、グラブアンドゴーミール、体験型ダイニングへの需要を高めています。ホスピタリティ事業者は、観光客の消費を取り込み、目的地としての体験を向上させるために、地元調達、季節メニュー、地域の味覚への注力を強めています。BurgerFuelのようなブランドは、交通量の多い都市部や空港の立地を活用し、地元に適応した親しみやすいメニューを求める国際訪問者に対応しています。同様に、Coffee Club New Zealandのようなカフェチェーンは、交通ハブや観光地区での観光客主導の来客数を活用し、飲料や軽食の売上を伸ばしています。ホテルやリゾートは、高マージンのビュッフェコンセプト、ルームサービス、厳選されたダイニング体験を提供することで、訪問者の滞在時間と消費額を延ばすことに貢献しています。宿泊施設、旅行小売、ダイニング形態にわたるこの相互連関した成長は、フードサービス全体の活動を強化しており、インバウンド観光の回復がプレミアム化、メニュー革新、アウトレット拡大を引き続き支えています。

利便性と外食に対する消費者需要の増加

利便性と外食に対する消費者需要は、ライフスタイルの変化、労働時間の延長、および即食食品への嗜好の高まりに支えられ、フードサービス市場の成長を引き続き牽引しています。ニュージーランドレストラン協会(2024年)によると、家庭は外食に週平均162米ドルを支出しており、家庭外での食事が偶発的な贅沢から日常的な行動へと移行していることが浮き彫りになっています [2]出典:ニュージーランドレストラン協会、2025年消費者外食インサイトレポート、

restaurantnz.co.nz。このトレンドは、スピード、手頃な価格、安定した品質を重視するクイックサービスレストラン、カフェ、カジュアルダイニング形態全体の需要を促進しています。デジタル注文、テイクアウト、配送プラットフォームの普及は、フードサービスオプションへのアクセスを簡素化することで、この移行をさらに加速させています。Hell Pizzaのようなブランドは、強力な配送浸透率と利便性主導の消費向けに設計されたメニューでこのトレンドを活用しており、Columbus Coffeeのようなカフェチェーンは、外出先のライフスタイルに合わせた高頻度の朝食・スナック機会から恩恵を受けています。時間的制約と可処分所得の増加の相互作用が、リピート来店と高い取引量を支え、アウトレット全体でのメニューの簡素化と業務効率化を促しています。これらのダイナミクスは総体として、利便性重視の外食をフードサービス市場における持続的な構造的成長ドライバーとして位置づけています。

配送サービスおよびデジタル注文プラットフォームの拡大

配送サービスとデジタル注文プラットフォームの成長は、レストランの物理的な立地を超えたリーチを拡大し、自宅消費を通じた注文頻度を高めることで、ニュージーランドのフードサービス産業を再形成しています。2024年、Uber Eatsはアオテアロア全土の12の新拠点に拡大し、持続的な需要とラストマイルインフラの進歩への信頼を示しました。この拡大により、独立店とチェーン店の両方が、新店舗への多大な投資なしに郊外および地方の消費者にアクセスできるようになります。同様に、DoorDashは2025年にテ・プケ、トコロア、ワカタネ、ハウェラ、フェイルディング、レビン、マスタートン、アシュバートン、オアマル、ワナカを含む地方都市への展開を継続し、競争を激化させ、マルチプラットフォーム注文行動を促進しています。これらのプラットフォームはまた、メニューのデジタル化、ターゲットを絞ったプロモーション、データ駆動型の需要予測を支援し、レストランの業務効率を向上させています。St Pierre's Sushiのようなブランドは、これらの進展を活用してランチタイムの浸透率を高め、利便性主導の消費に合わせたバンドル配送形式を提供しています。さらに、ロイヤルティプログラムとアプリベースの割引の統合が、リピート注文行動を強化しています。この進化するデジタルエコシステムは、利便性に対する消費者の期待とレストランのスケーラビリティを一致させ、全国でフードサービス需要が生成・充足される方法を根本的に変革しています。

植物性・健康志向メニューオプションへの移行

植物性・健康志向メニューオプションへの移行は、ウェルネス意識の高まり、食事の多様化、および多文化的な消費パターンによって推進されています。ニュージーランド統計局(2024年)は、ヨーロッパ系・その他(65.9%)、アジア系(20.1%)、マオリ(17.4%)、太平洋諸島系(9%)、インド系(7%)、中国系(6%)を含む国の多様な人口構成を強調しており、これがベジタリアン、ビーガン、フレキシタリアン、および軽めのグローバル料理のより広い受容を支えています [3]出典:ニュージーランド統計局、アジア系民族人口の増加が予測される、

stats.govt.nz。この人口の多様性は、レストランが植物性料理、乳製品代替品、クリーンラベル食材をニッチな提供に限定するのではなく、主流メニューに統合することを促しています。さらに、機能性食品、アレルゲン対応オプション、栄養密度の高い食事への需要が、カフェやカジュアルダイニング施設全体の提供内容を再形成しています。Lord of the Fries New Zealandのようなブランドは、ファストカジュアル形式の中で完全植物性メニューを活用して若い都市部の消費者を引き付けており、Wise Boys Burgersはビーガンコンフォートフードで倫理的な食事をする人やフレキシタリアンにアピールしています。これらの戦略は、包括性を促進しながら、味と利便性に対する消費者の期待に応えています。ウェルネス優先事項と文化的多様性の収束が、ニュージーランドのフードサービス市場全体における植物性オプションの浸透を構造的に拡大しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全規制への準拠 | -0.5% | 全国、都市部での施行がより厳格 | 長期(4年以上) |

| サプライチェーンの変動と食品インフレの上昇 | -1.2% | 全国、農村部はリードタイムが長い | 短期(2年以内) |

| 主要ビジネス立地における高い商業賃料 | -0.8% | オークランド、ウェリントン、クライストチャーチのCBDおよびプレミアム小売ゾーン | 中期(2〜4年) |

| 労働力不足が成長の課題となっている | -1.0% | 全国、観光依存地域(クイーンズタウン、ロトルア)で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全規制への準拠

厳格な食品安全規制は、ニュージーランドのフードサービス産業にとって重大な課題を提示しており、レストラン形態全体で業務の複雑さとコンプライアンスコストを増大させています。規制の枠組みは、2024年2月25日に施行された必須アレルゲン表示プロトコルの導入により強化されており、メニュー監査、レシピの標準化、スタッフの再教育が求められています。これらの要件は、コンプライアンスインフラが限られた独立系カフェや小規模事業者に重い負担をかけ、メニュー革新と展開のタイムラインを遅らせています。大手チェーンはこれらの要求に対応するためにより有利な立場にありますが、それでもアウトレット全体での文書化と検証コストの増加に直面しています。例えば、McDonald's New Zealandは2025年11月時点で、全国メニュー全体の一貫性と規制コンプライアンスを確保するために、集中型アレルゲン管理システムへの投資を行っています。しかし、確立された事業者でさえ、コンプライアンスを維持するためにデジタルおよび店内の開示情報を頻繁に更新しなければなりません。このコンプライアンス負担は、新製品の市場投入までの時間を延ばし、バックエンドの業務コストを引き上げ、新規参入者にとって重大な参入障壁を生み出しています。これらの要因は総体として、産業全体での機動性を制限し、マージン拡大を制約しています。

サプライチェーンの変動と食品インフレの上昇

サプライチェーンの変動と食品インフレの上昇は、調達の不確実性を高め、事業者のマージンを圧縮することで重大な課題を提示しています。輸入食材、包装材料、貨物物流の混乱は、投入コストを引き上げ、レストランやフードサービス流通業者の価格安定性を損ないます。これらの圧力により、事業者はコスト増加を吸収するか消費者に転嫁するかを迫られ、価格感応度の高いセグメントの需要に影響を与える可能性があります。コスト変動を管理しながら知覚価値を維持するために、メニューの合理化やポーションサイズの調整などの戦略が増加しています。小規模な独立系アウトレットは、サプライヤーの多様化が限られており、交渉力が弱いため、特にリスクにさらされています。これに対応して、Restaurant Brands New Zealand(KFC、Taco Bell)のような大手ブランドは、マージンを守るために集中調達、長期サプライヤー契約、メニューエンジニアリングを実施しています。しかし、規模の大きいチェーンでさえ、商品価格の変動時には価格設定の遅延と業務上の負担に直面し、予測、在庫計画、プロモーション戦略を複雑にしています。食品インフレの上昇と不安定なサプライチェーンは総体として、フードサービス市場全体の収益性と戦略的柔軟性を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが従来の形態を上回る成長

フルサービスレストランは、2025年のフードサービス市場シェアの37.91%を占めると予想されており、体験型ダイニング、テーブルサービス、アルコール主導の機会が高い客単価と長い顧客滞在時間を促進することで支えられています。これらの施設は、観光業の回復と社交的な外食への嗜好の高まりから恩恵を受けており、プレミアムメニューと厳選された店内体験への需要を持続させています。デジタルネイティブな事業者との競争力を維持するために、多くの施設がオフプレミス需要に対応するためにキッチンを改装しています。例えば、SkyCity Restaurants Aucklandは、目的地型ダイニングと飲料主導の収益ストリームを活用しながら、テイクアウトおよび配送対応のメニューオプションを拡大しています。この転換は、体験型ダイニングが物理的な施設を超えて進化していることを示しています。配送需要が増加するにつれて、フルサービス形態はクラウドスタイルのワークフローを統合し、高マージンの店内飲食機会を維持しながらオムニチャネルプレゼンスを強化しています。

クラウドキッチンは、2031年にかけてCAGR 8.34%が予測されており、アセットライトモデル、迅速なブランドテスト能力、配送ファーストのインフラにより、最も成長の速いフードサービス形態を代表しています。これらの形態はプラットフォーム主導の需要と低い不動産コストから恩恵を受けていますが、ブランドロイヤルティを構築する体験的要素が欠けています。Domino's New Zealandのようなクイックサービスレストランは、ドライブスルーサービスと強いブランド認知度を活用していますが、サードパーティ配送手数料によるマージン圧力に直面しています。独立系のカフェやバーは、労働集約性とスケーラビリティの限界に関連する課題に引き続き直面しています。これに対応して、一部のクラウドキッチン事業者はブランド認知度を高め、物理的な形態を探るためにダインインのポップアップをテストしています。これらのトレンドは、市場における完全な転換ではなく、従来のフードサービスモデルとバーチャルフードサービスモデルの収束を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

アウトレット別:フランチャイズ加速によりチェーン店が地位を強化

独立系アウトレットは2025年までに67.93%の市場シェアを保持すると予想されており、起業家精神の文化と、本物の地元にインスパイアされた外食体験への消費者需要を反映しています。これらの事業者は、地域の嗜好に合わせたメニューのカスタマイズ、ニッチな料理の探求、顧客ロイヤルティを育む個別化されたサービスの提供に優れています。しかし、小規模事業者は業務のスケールアップ、一貫した品質の確保、マーケティングリーチの拡大などの課題に直面しています。ウェリントンのFidel's Caféは、独立系ビジネスが地域のアイデンティティと独自性を活用してリピーターを引き付けながら、強いコミュニティとのつながりを維持する方法の例として機能しています。競争力を維持するために、独立系アウトレットは進化する消費者の期待とチェーン店の増加するプレゼンスに対応するために、デジタル注文と配送ソリューションをますます採用する必要があります。

チェーン店は、フランチャイズモデルによって資本投資と業務リスクを削減しながら急速な市場拡大を可能にすることで、2031年にかけてCAGR 7.65%で成長すると予測されています。フランチャイジングは、ブランド認知度の向上、プロセスの標準化、サプライヤー契約の確保によってスケーラビリティを支援します。Hell Pizza New Zealandのようなクイックサービスブランドは、メニューの一貫性と配送効率を確保するために全国的なリーチと地元パートナーシップを組み合わせることで、このアプローチの有効性を示しています。チェーン店が交通量の多い都市部および郊外エリアに注力する一方で、独立系はニッチおよび近隣のプレゼンスを維持し、革新とアクセシビリティが共存するバランスのとれたフードサービスエコシステムを育んでいます。

ロケーション別:レジャー施設が高マージンチャネルとして台頭

スタンドアロン店舗は、2025年までに立地の80.77%を占めると予測されており、フードサービス産業において引き続き重要な役割を果たしています。これらのアウトレットは、低い賃料、便利な駐車場、業務上の柔軟性などのコスト効率から恩恵を受けています。このフォーマットにより、事業者は組み込まれた商業スペースの制約なしに、メニュー提供の革新、配送またはドライブスルーサービスの拡大、地元および通勤者の交通への対応が可能になります。BurgerFuelのようなブランドは、スタンドアロン立地を活用してダインインとテイクアウトの両オプションを提供しながら、収益ストリームを強化するための配送専用キッチンを統合しています。ハイブリッドモデルの台頭は、競争力を維持するための収入源の多様化の重要性を示しており、認証やエコフレンドリーな慣行を含む持続可能性への取り組みが差別化のために不可欠になっています。

ショッピングモール、スポーツスタジアム、エンターテインメント複合施設を含むレジャー施設は、2031年にかけてCAGR 8.27%が予測される高マージンチャネルとして台頭しています。これらの施設は、安定した来客数と長い営業時間から恩恵を受けています。モール内の小売アウトレットは衝動買いを活用していますが、売上連動条項に紐づいた賃料上昇などの課題に直面しています。オークランド空港のような交通ハブは、代替手段の少なさと時間的制約により、より高い取引額を生み出しています。これらの施設の事業者はまた、持続可能性要件への対応も求められており、第一次産業省の環境報告書が強調するように、コンプライアンスコストとブランド差別化の機会のバランスを取っています。これらのトレンドは総体として、フードサービスランドスケープにおける戦略的転換を反映しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

料理タイプ別:アジア料理が人口動態の追い風に乗る

2025年、北米料理はMcDonald's、KFC、Burger King、Domino'sなどのブランドが牽引し、41.10%の市場シェアを保持しました。これらの企業は、都市部および郊外の多様な人口層に響く効率的なドライブスルー、アプリベースの注文、バリューメニューを通じて、親しみやすいコンフォートフードを提供しています。スピードと一貫性への重点は、忙しい家族、オフィスワーカー、観光客が、味やサービス品質のばらつきなしにバーガー、フライドチキン、ピザなどの持ち運びやすいオプションに頼れることを保証しています。これらのブランドの規模は積極的なプロモーションとロイヤルティプログラムを支援してリピート来店を促進し、共有サプライチェーンは食材価格の上昇にもかかわらず競争力のあるコストの維持を助けています。これらのアウトレットはしばしばショッピングセンターや幹線道路の主要なアンカーとして機能し、複合用途の地区に来客を引き付けることで間接的に他の料理を支援しています。その業務効率は、市場での足場を確立しようとする新興セグメントのベンチマークを設定しています。

アジア料理は、2031年にかけてCAGR 8.79%で成長すると予測されており、全料理タイプの中で最も速い成長を示しています。この成長は、ニュージーランド統計局がアジア系人口が2023年の19%から2048年までに33%に増加すると予測している人口動態の変化によって促進されています。本格的なラーメン店、寿司バー、カレーレストランへの需要が増加しており、Noodle Canteenのような事業者は地元の嗜好に合わせてスパイスレベルとポーションサイズを調整しながらフュージョン料理を導入しています。オークランドやクライストチャーチのような高密度エリアは、スケーラブルなアジア料理コンセプトに特に適しています。さらに、第一次産業省の食品法2014年へのコンプライアンスは、アレルゲン表示を通じて消費者の信頼を高め、グルテンフリーおよびナッツフリーの表示を可能にしています。人口増加、規制コンプライアンス、メニュー革新を一致させることで、アジア料理は持続的な高成長に向けて位置づけられています。

地域分析

ニュージーランドのフードサービス市場は、人口密度、観光活動、インフラ投資に影響された顕著な地域差を特徴としています。2024年に180万人の居住者を擁し、国内最も忙しい空港を持つオークランドは、2025年に全国フードサービス収益をリードすると予測されています。このリーダーシップは、企業向けダイニング、国際観光、およびアジア料理、ヨーロッパ料理、中東料理を含む多様な料理を支える多様な人口によって推進されています(ニュージーランド統計局)。Restaurant Brands New ZealandのKFC部門は、アウトレットの半数がオークランドにあり、高い来客数、密な配送ネットワーク、都市の利便性から恩恵を受けています。さらに、オークランドの規模は、多様な消費者ニーズに応えるためにダインイン、テイクアウト、配送モデルを統合したプレミアムな体験重視の提供を支援しています。

インフラと再開発は、ウェリントンとクライストチャーチのフードサービスダイナミクスを形成する上で重要な役割を果たしています。ウェリントンの市場は政府機関と専門サービスに支えられており、ランチ中心のカフェとフルサービスレストランへの需要を生み出しています。この都市の予測可能な交通パターンとリピート来訪は、小規模で高頻度の事業者に有利です。一方、クライストチャーチは主要小売エリアの賃料上昇という課題に直面しており、これは2011年の地震の長引く影響です。しかし、2026年4月に開業するOne New Zealand Stadiumは、年間200以上のイベントと3,200席のプレミアムホスピタリティシートを備えており、需要の急増に対応できる事業者に恩恵をもたらす高マージンのイベント主導チャネルを生み出すと期待されています。

クイーンズタウンのような観光重点地域は、国際訪問者からの高い一回あたりの消費額を生み出しますが、冬のスキーシーズンと夏の閑散期の間の季節的な変動に直面しており、キャッシュフロー管理を複雑にしています。ロトルア、タウポ、ネイピアのような地方都市は、国内観光と退職者人口に依存しており、独立系カフェやファミリースタイルのレストランを支援する一方で、チェーン展開の機会を制限しています。DoorDashのような配送プラットフォームは、2024〜2025年にかけてトコロア、オアマル、ワーナカを含む農村部の町に拡大し、増分的な需要量を取り込みました。しかし、これらのエリアでの低い注文密度は配送あたりのコストを増加させ、マージンを圧縮しており、ニュージーランドのフードサービスエコシステム全体での立地固有の戦略の必要性を強調しています。

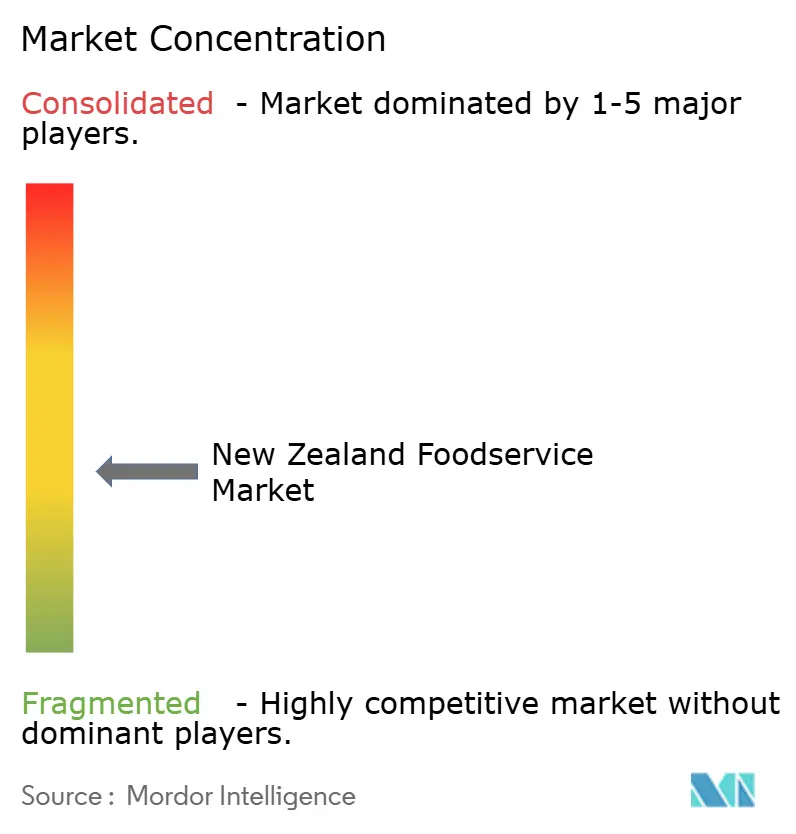

競合ランドスケープ

ニュージーランドフードサービス市場は中程度の分散を示しており、独立系事業者がチェーン店を2対1の比率で上回っています。しかし、チェーン店はその規模の効率性、標準化された業務、強いブランド認知度により、収益のより大きなシェアを獲得しています。このダイナミクスにより、大手プレーヤーは交通量の多い都市エリア、配送プラットフォーム、旅行立地を支配できる一方で、独立系事業者は近隣ダイニングとニッチな料理において強みを維持しています。チェーン店は集中調達、マーケティングスケール、メニューエンジニアリングから恩恵を受けており、コスト上昇にもかかわらずマージンの維持を助けています。例えば、McDonald's Corporationはドライブスルーインフラとオムニチャネル注文システムを活用して、来客数を高い取引量に変換しています。アウトレットレベルの分散と規模の大きい事業者への収益集中のこの組み合わせは、独占化された市場ではなくハイブリッドな競争構造を生み出しています。

Restaurant Brands New Zealand Ltdは、KFC、Pizza Hut、Taco Bell、Carl's Jr.などのブランドを運営することで市場において重要な役割を果たしています。同社はマルチブランド戦略を採用して不動産利用とサプライチェーンの効率化を最適化しています。このアプローチにより、配送、バリューメニュー、フランチャイズ開発などの分野でのブランド間の学習が可能となり、クイックサービスレストラン(QSR)セグメントでの優位性が強化されています。同様に、Domino'sはデジタルファーストの注文システムと密な店舗ネットワークを活用して、スピード、一貫性、消費頻度を向上させています。これらのチェーン店は、利便性と価格感応度が重要な郊外および配送重視のエリアで独立系事業者を上回るパフォーマンスを示しています。しかし、独立系はメニュー革新、コミュニティエンゲージメント、体験的差別化を通じて競争力を維持し、統合主導の支配ではなく中程度の市場集中を持続させています。

BurgerFuelは、プレミアムファストカジュアルアプローチと強い地元ブランドエクイティを通じて市場ポジションを強化し、グローバルなQSR形式を超えたユニークなバーガー提供を求める都市部の消費者にアピールしています。Starbucksは国際的なブランド認知度と標準化されたカフェ体験を活用して、通勤ハブ、モール、旅行立地の顧客を引き付けています。グローバルおよび国内のチェーン店はともに、ロイヤルティプログラム、一貫した店舗デザイン、デジタル統合から恩恵を受けており、ほとんどの独立系事業者よりも効果的にリピート消費を促進できます。それにもかかわらず、独立系カフェとレストランはチェーン店を数で上回り続けており、特に郊外および地方市場において地元のダイニング文化を形成する上で重要な役割を果たしています。この二重構造は、規模の大きい事業者の効率性と独立系施設の真正性の間の競争的緊張を育み、ニュージーランドのフードサービス市場を構造的には分散しているが商業的にはブランド事業者に偏った状態に保っています。

ニュージーランドフードサービス産業リーダー

Restaurant Brands NZ Ltd

McDonald's Corporation

Domino's Pizza Inc

BurgerFuel Group Ltd

Starbucks Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Duck Donutsがニュージーランドへの展開に向けてマスターフランチャイズ契約を締結しました。米国を拠点とするドーナツ・コーヒーチェーンは、Bakers Delightの元マルチユニットフランチャイジーであるMartin and Anita van der Veldenと協力して市場でのプレゼンスを確立しました。Duck DonutsはDunkin'やKrispy Kremeなど他の米国ブランドと並んで事業を展開しており、それぞれニュージーランドに19店舗と6店舗を持っています。

- 2024年11月:Sushi Sushiが新しいマスターフランチャイジーとの契約締結後、今後10年間でニュージーランドに35店舗を開設する計画を発表しました。Sushi Sushiとのマスターフランチャイズ契約を締結した最初のニュージーランド人であるStanley Greeneが、既存のSushi Sushi Botany店を引き継ぎ、今後10年間でネットワークを拡大することを目指しています。

- 2024年11月:Ozone Coffeeがクライストチャーチ中心部にOzone Walker Streetという最新のカフェをオープンしました。Ally & Sidの旧店舗跡地に位置するこのカフェは、焼き菓子、軽食、および同店の看板である新鮮に焙煎された直接調達のスペシャルティコーヒーを提供しています。

- 2024年4月:Soul Originがオークランド国際空港にニュージーランド3店舗目をオープンしました。この施設は新鮮で健康的な食品オプションとスペシャルティコーヒーを提供しています。

ニュージーランドフードサービス市場レポートの調査範囲

フードサービスとは、家庭外で調理されたあらゆる食事に責任を持つ企業、機関、および会社を定義します。ニュージーランドフードサービス市場の調査範囲には、国内のフードサービス提供者をタイプ別にフルサービスレストラン、クイックサービスレストラン、屋台・キオスク、カフェ・バー、および100%宅配レストランにセグメント化することが含まれます。さらに、フードサービス構造に基づいて独立系消費者フードサービスとチェーン系消費者フードサービスにセグメント化されます。レポートは上記すべてのセグメントについて金額(百万米ドル)での市場規模と予測を提供しています。

| フルサービスレストラン |

| クイックサービスレストラン |

| クラウドキッチン |

| カフェ・バー |

| チェーン店 |

| 独立店 |

| スタンドアロン |

| レジャー |

| 小売 |

| 宿泊 |

| 旅行 |

| アジア料理 |

| ヨーロッパ料理 |

| ラテンアメリカ料理 |

| 中東料理 |

| 北米料理 |

| その他の料理 |

| フードサービスタイプ別 | フルサービスレストラン |

| クイックサービスレストラン | |

| クラウドキッチン | |

| カフェ・バー | |

| アウトレット別 | チェーン店 |

| 独立店 | |

| ロケーション別 | スタンドアロン |

| レジャー | |

| 小売 | |

| 宿泊 | |

| 旅行 | |

| 料理タイプ別 | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他の料理 |

レポートで回答される主要な質問

ニュージーランドフードサービス市場は2031年までにどの程度の規模になりますか?

CAGR 6.72%の軌道で2031年までに202億7,000万米ドルに達すると予測されています。

このセクターの中で最も速く成長しているセグメントはどれですか?

クラウドキッチンが2031年にかけてCAGR 8.34%でリードしており、事業者が低資本・配送ファーストモデルを追求しています。

レジャー施設がフードサービス事業者を引き付けているのはなぜですか?

新しいスタジアムやモールは固定された来客数と高いマージンを提供しており、レジャー立地のアウトレットのCAGR 8.27%を促しています。

配送プラットフォームはニュージーランドの農村部においてどのような役割を果たしていますか?

DoorDashのようなプロバイダーがトコロアやワーナカのような町に拡大しましたが、注文密度が低いため配送あたりのコストが高くなっています。

最終更新日: