Tamaño y Participación del Mercado de Pruebas, Inspección y Certificación de los EAU

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

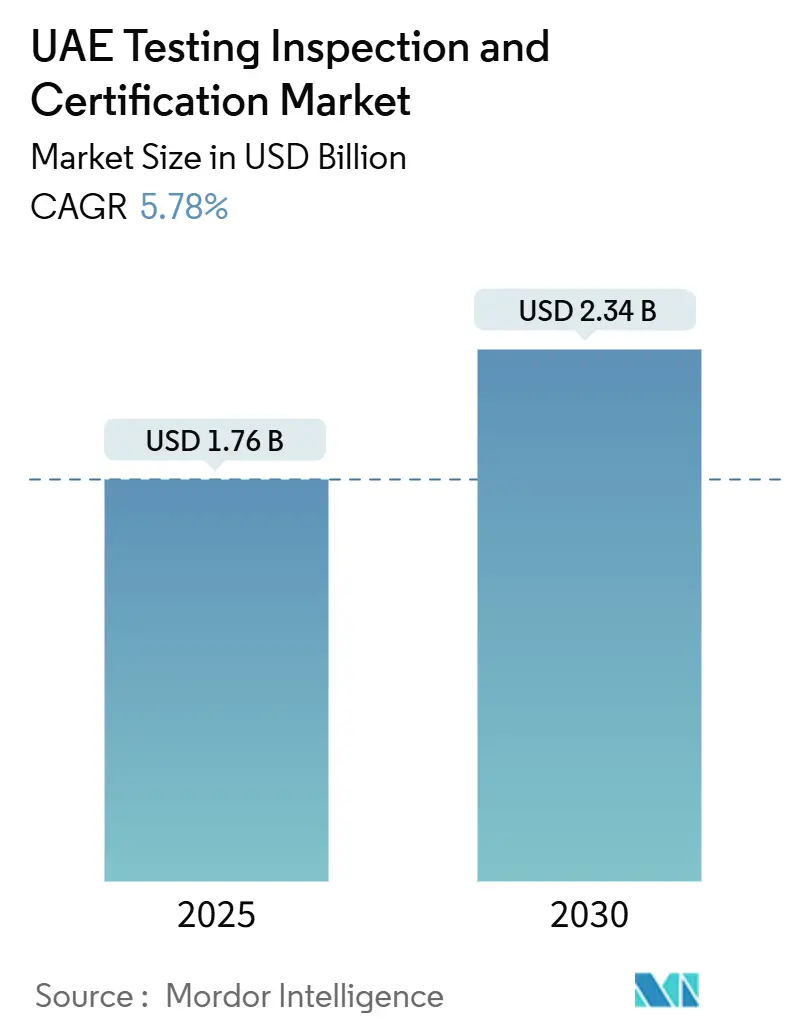

| Tamaño del Mercado (2025) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas, Inspección y Certificación de los EAU por Mordor Intelligence

El tamaño del mercado de pruebas, inspección y certificación de los EAU se situó en USD 1,76 mil millones en 2025 y se prevé que alcance los USD 2,34 mil millones en 2030, lo que se traduce en una CAGR constante del 5,78% durante el período. La sólida trayectoria está respaldada por el endurecimiento de los regímenes federales de conformidad, el impulso del gobierno hacia la diversificación industrial y las aceleradas iniciativas de digitalización que exigen nuevos protocolos de prueba y programas de garantía cibernética. El creciente volumen del comercio de mercancías —las exportaciones totales alcanzaron los USD 570,25 mil millones, mientras que las importaciones llegaron a USD 470,54 mil millones en 2023— genera un flujo constante de envíos que deben superar las verificaciones del Sistema de Evaluación de Conformidad de los Emiratos (ECAS), manteniendo elevadas las tasas de utilización de los laboratorios. El plan de la Visión 2030 de los EAU contempla una mayor capacidad en hidrógeno, productos farmacéuticos y fabricación avanzada, cada una de las cuales depende de laboratorios e inspectores acreditados para obtener permisos y financiación de proyectos.[1]Ministerio de Energía e Infraestructura de los EAU, "Estrategia Nacional del Hidrógeno," moei.gov.ae Las corporaciones multinacionales se inclinan por los proveedores locales de pruebas, inspección y certificación para acortar los plazos de entrega, reforzando el papel del país como centro regional y aumentando los márgenes para los especialistas externalizados.

Conclusiones Clave del Informe

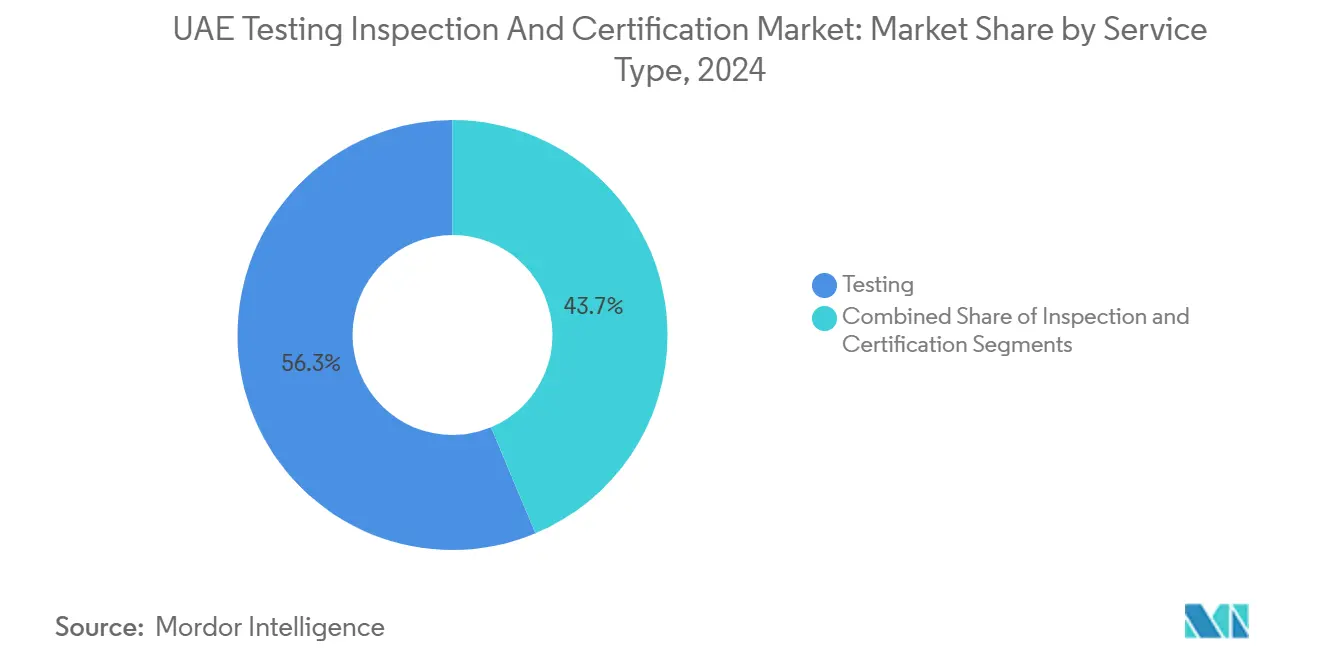

- Por tipo de servicio, las pruebas captaron el 56,3% de la participación del mercado de pruebas, inspección y certificación de los EAU en 2024, mientras que se proyecta que la certificación registre la CAGR más rápida del 6,2% hasta 2030.

- Por modelo de abastecimiento, los servicios externalizados representaron el 64,5% del tamaño del mercado de pruebas, inspección y certificación de los EAU en 2024 y avanzan a una CAGR del 5,9% hasta 2030.

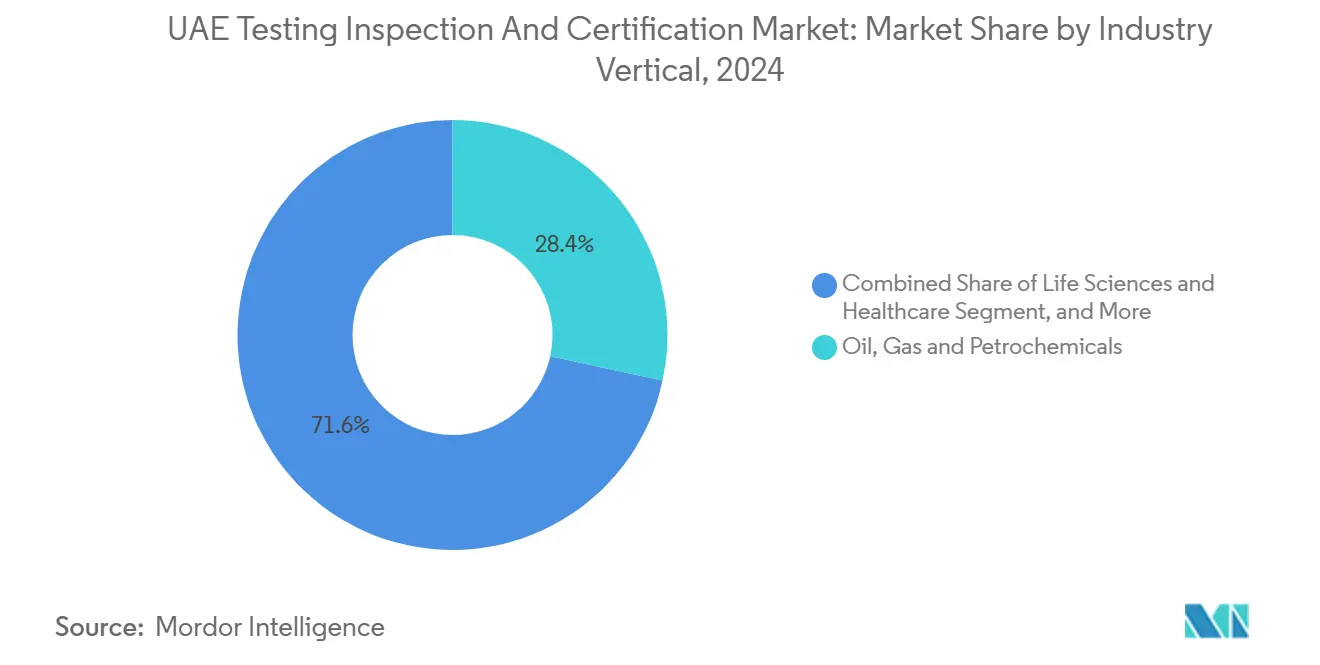

- Por vertical industrial, el petróleo, el gas y los petroquímicos lideraron con una participación de ingresos del 28,4% en 2024; se prevé que las ciencias de la vida y la atención sanitaria se expandan a una CAGR del 6,5% hasta 2030.

- Por modo de prestación del servicio, los servicios en el sitio representaron el 41,4% del tamaño del mercado de pruebas, inspección y certificación de los EAU en 2024, mientras que los servicios remotos/digitales están previstos para crecer a una CAGR del 6,6% en el mismo horizonte.

Tendencias e Información del Mercado de Pruebas, Inspección y Certificación de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas para el cumplimiento de la calidad y seguridad de los productos | +1.8% | Núcleo de Dubái y Abu Dabi, alcance nacional | Largo plazo (≥ 4 años) |

| Diversificación industrial bajo la Visión 2030 de los EAU | +1.5% | Abu Dabi, Dubái, Sharjah como primeros impulsores | Mediano plazo (2-4 años) |

| Aumento de los volúmenes comerciales que impulsan la demanda de evaluación de conformidad | +1.2% | Todos los Emiratos, efecto expansivo en el CCG | Corto plazo (≤ 2 años) |

| Transformación digital y adopción de la Industria 4.0 | +1.0% | EAU, Oriente Medio y África en general | Mediano plazo (2-4 años) |

| Surgimiento de la economía del hidrógeno que requiere nuevos protocolos de prueba | +0.8% | Clusters de Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| Divulgación obligatoria de ESG que impulsa los servicios de garantía | +0.6% | Centros financieros de los EAU | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas para el Cumplimiento de la Calidad y Seguridad de los Productos

Múltiples estatutos federales convergen para hacer que las pruebas previas a la comercialización sean innegociables para los bienes regulados. El ECAS obliga a cada importador a registrar los productos y obtener un Certificado de Conformidad, un proceso que exige análisis de laboratorio que van desde la compatibilidad electromagnética hasta el cribado de metales pesados.[2]WWBridge, "Procedimientos de certificación rápida en los EAU," wwbridge-cert.com El Sistema Nacional de Acreditación de los Emiratos (ENAS) enumera más de 200 laboratorios acreditados, entidades de inspección y laboratorios médicos, lo que ofrece a los fabricantes opciones locales viables para evitar costosas retenciones de envíos en los puertos marítimos. Las implicaciones presupuestarias son significativas: las tarifas de licencia comercial oscilan entre AED 17.000 (USD 4.624) y AED 100.000 (USD 27.200) por línea de producto, lo que lleva a las empresas a contratar proveedores integrales de pruebas, inspección y certificación para minimizar los ciclos de repetición de pruebas. En 2024, la Defensa Civil de Dubái respaldó la alianza entre el Laboratorio de Seguridad de los Emiratos y el Laboratorio de Investigación Acústica de Dubái para realizar pruebas conjuntas de seguridad contra incendios y aislamiento acústico, lo que ilustra cómo los reguladores acogen los centros de cumplimiento integrados que acortan las aprobaciones de proyectos. Dichos marcos establecen efectivamente un piso de crecimiento de referencia para el mercado de pruebas, inspección y certificación de los EAU, ya que cada nueva categoría de producto desencadena nuevas capas de conformidad.

Diversificación Industrial bajo la Visión 2030 de los EAU

La Operación 300bn y la Estrategia Nacional del Hidrógeno han establecido ambiciosos objetivos de capacidad que solo pueden realizarse con un sólido apoyo en pruebas, inspección y certificación. El gobierno aspira a alcanzar USD 300 mil millones en producción industrial local para 2031 y tiene la intención de producir 1,4 millones de toneladas por año de hidrógeno, hitos que requieren nuevos protocolos para la pureza del gas, la seguridad de los electrolizadores y la durabilidad de los tanques compuestos. Masdar y ADNOC han revelado plantas piloto de hidrógeno verde y azul que requieren estudios de compatibilidad de materiales a medida para mitigar los riesgos de fragilización por hidrógeno. Más allá de la energía, la prevista expansión del cracker de etano de Borouge se estima que generará entre USD 165 y 200 millones en EBITDA anual y exige un extenso análisis de riesgos de proceso y la certificación de recipientes a presión en cada fase del proyecto. Cada inversión desbloquea contratos de pruebas en serie, elevando la posición del mercado de pruebas, inspección y certificación de los EAU como habilitador estratégico de la diversificación nacional.

Aumento de los Volúmenes Comerciales que Impulsa la Demanda de Evaluación de Conformidad

El ecosistema logístico de zonas francas del Emirato, anclado en el Puerto de Jebel Ali y el Puerto de Khalifa, mueve millones de contenedores anualmente. Cada artículo regulado entrante, desde pequeños electrodomésticos hasta repuestos de automóviles, se somete a revisión del ECAS, lo que hace que el rendimiento del laboratorio se correlacione casi linealmente con los volúmenes comerciales. El oleoducto Abu Dabi-Fujairah de USD 3 mil millones ha elevado el papel de Fujairah como centro de comercio de energía, multiplicando aún más la variedad de bienes que requieren pruebas de despacho aduanero. El almacenamiento de las multinacionales en Dubái distribuye al CCG en general, lo que las obliga a encargar ensayos de estabilidad por lotes y estudios de vida útil que cumplan no solo con los estándares de los EAU, sino también con los de Arabia Saudita y Omán. A medida que los EAU continúan aprovechando los acuerdos comerciales bilaterales, las reservas de evaluación de conformidad tienden a dispararse inmediatamente después de cada ronda de liberalización arancelaria, reafirmando un impulsor de crecimiento estructural para el mercado de pruebas, inspección y certificación de los EAU.

Transformación Digital y Adopción de la Industria 4.0

El gasto tecnológico de los EAU acelera la demanda tanto de validación de nuevos activos digitales como de integración de la inteligencia artificial en los flujos de trabajo de pruebas, inspección y certificación. La participación de Microsoft de USD 1,5 mil millones en G42 vino acompañada de compromisos para construir dos centros de inteligencia artificial en Abu Dabi, instalaciones que requieren pruebas de carga eléctrica, validación térmica del sistema de refrigeración y auditorías de ciberseguridad antes de la entrega. El fondo MGX de USD 100 mil millones destina grandes clusters de centros de datos que dependerán de pruebas de interferencia electromagnética para proteger los racks de computación de alto rendimiento. Los enfoques de inspección basados en inteligencia artificial están ganando terreno: Gecko Robotics obtuvo un contrato de techo de USD 30 millones con ADNOC Gas, lo que permite una cobertura del 99,6% mediante robots trepadores de paredes y paneles de análisis predictivo. Estos casos de uso impulsan una adopción más amplia de la detección remota, imágenes de drones y gemelos digitales, todo lo cual refuerza la demanda de laboratorios de calibración, validación de algoritmos de software y pruebas de penetración de terceros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital para laboratorios avanzados y talento especializado | −0.8% | Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Superposiciones regulatorias entre Emiratos | −0.5% | Todo el territorio de los EAU | Corto plazo (≤ 2 años) |

| Acreditación local limitada para estándares de inteligencia artificial e IoT | −0.4% | Centros tecnológicos | Largo plazo (≥ 4 años) |

| La política de emiratización que restringe el flujo de talento | −0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital para Laboratorios Avanzados y Talento Especializado

La construcción de instalaciones acreditadas según ISO/IEC 17025 para materiales de próxima generación y pruebas de hidrógeno implica cámaras de espectrometría, microtomografía computarizada y cámaras de hidrógeno a alta presión de varios millones de dólares. El cumplimiento también exige pruebas de aptitud periódicas, lo que eleva aún más los gastos operativos continuos. En cuanto al capital humano, los mandatos de emiratización exigen que las empresas con más de 50 empleados aumenten su plantilla de emiratíes en un 2% anual, o se enfrentan a multas que oscilan entre AED 6.000 (USD 1.632) y AED 108.000 (USD 29.376) por año. La prima salarial para los ingenieros locales infla aún más los presupuestos de los proyectos, mientras que la escasez mundial de metalúrgicos con doctorado y auditores de ciberseguridad alarga los ciclos de contratación. La experiencia de Farnek en 2024 en la gestión de instalaciones con más de 9.000 trabajadores pone de relieve la escala de los requisitos de mano de obra una vez que los grandes complejos industriales entran en funcionamiento. En conjunto, estos factores establecen un techo sobre la rapidez con que los actores más pequeños de pruebas, inspección y certificación pueden escalar.

Superposiciones Regulatorias entre Emiratos

Aunque la ESMA rige las normas nacionales, los emiratos individuales operan sistemas paralelos que pueden duplicar las rutinas de cumplimiento. La autoridad Trakhees de Dubái, por ejemplo, emite sus propios certificados de seguridad para proyectos marítimos en la Zona Franca de Jebel Ali, incluso para activos ya autorizados bajo las normas federales. Las entidades de zonas francas como el DIFC y el ADGM administran marcos jurídicos separados, lo que crea múltiples pistas de auditoría para los proveedores de pruebas, inspección y certificación que atienden a clientes con presencia en varios emiratos. El nuevo umbral de facturación de AED 300 millones (USD 81,6 millones) de la Ley Federal de Competencia para la presentación de fusiones añade otra capa de procedimientos para las adquisiciones, complicando las estrategias de expansión diseñadas para aliviar la fragmentación. La carga administrativa desvía recursos de las actualizaciones tecnológicas y retrasa el lanzamiento de servicios, lo que representa un obstáculo moderado pero persistente para el mercado de pruebas, inspección y certificación de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de las Pruebas Impulsa la Base del Mercado

Los servicios de pruebas representaron un dominante 56,3% de la participación del mercado de pruebas, inspección y certificación de los EAU en 2024, ya que los protocolos obligatorios del ECAS exigen análisis de laboratorio antes de que cualquier producto regulado pueda llegar a las estanterías minoristas. La base de ingresos del segmento se amplía por las importaciones de electrónica de consumo de alto volumen que ahora se someten a regímenes de seguridad eléctrica ampliados tras la inauguración de SGS de nuevas bahías de prueba en Dubái en enero de 2025. Se prevé que la certificación, aunque menor hoy en día, aumente a una CAGR del 6,2% a medida que surjan los requisitos de cotización vinculados a ESG y las directrices de la economía del hidrógeno; en términos de valor, la certificación está en camino de añadir casi USD 80 millones para 2030, elevando su contribución al tamaño general del mercado de pruebas, inspección y certificación de los EAU. La inspección sigue siendo esencial en los programas de integridad del petróleo y el gas, con las recientes campañas de parada de ADNOC que desencadenan ráfagas de ensayos no destructivos en múltiples sitios que mantienen la utilización de los técnicos cerca de la capacidad máxima.

Las trayectorias históricas revelan que los ingresos por certificación se han duplicado desde 2019, lo que señala el creciente apetito de las empresas por las afirmaciones de sostenibilidad y disciplina cibernética verificadas externamente. El acuerdo de inspección de corrosión plurianual de TÜV Rheinland en las estaciones de bombeo de Abu Dabi muestra la demanda constante de inspección en medio de los impulsos de extensión de la vida útil de los activos. Mientras tanto, el análisis de datos y la automatización empujan a los laboratorios de pruebas hacia un mayor rendimiento; el modelo de inteligencia artificial de Gecko Robotics redujo las ventanas de inspección por unidad en un 93%, lo que permite cargas de muestras diarias más elevadas. A medida que los gemelos digitales se integran con los sistemas de información de laboratorio, se están formando modelos híbridos, donde los datos continuos de los sensores alimentan pruebas destructivas selectivas, mejorando tanto la precisión como la eficiencia de costes para el mercado de pruebas, inspección y certificación de los EAU.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Abastecimiento: La Externalización Acelera las Tendencias de Especialización

Los contratos externalizados captaron el 64,5% del tamaño del mercado de pruebas, inspección y certificación de los EAU en 2024, impulsados por empresas que prefieren modelos de costes variables frente a laboratorios internos con uso intensivo de capital. Las presiones sobre los márgenes en la refinación y la fabricación han hecho atractivos a los proveedores externos porque amortizan los costes de los equipos entre múltiples clientes mientras retienen personal especializado. La CAGR prevista del 5,9% para la externalización supera la expansión interna, lo que refleja la rapidez con que la complejidad regulatoria y los ciclos tecnológicos superan las tasas de actualización de las capacidades internas. Tomar prestado talento bajo demanda también se alinea con las cuotas de emiratización, lo que permite a los empleadores principales cumplir los objetivos de nacionalidad sin inflar las listas de nóminas.

Las operaciones internas persisten entre los grandes actores con activos intensivos: ADNOC mantiene centros de metalurgia independientes para el análisis rutinario de cupones, mientras que Emirates Steel opera sus propios equipos de espectrometría para la verificación de números de calor. Sin embargo, incluso estos gigantes subcontratan ahora pruebas avanzadas de fragilización por hidrógeno o validación de modelos de inteligencia artificial a empresas especializadas que poseen acreditaciones únicas. El brazo de inspección marítima aprobado por Trakhees del Grupo AIMMS ilustra cómo el estatus de autorización de nicho puede conseguir asignaciones de alto valor. Durante 2025-2030, es probable que surjan modelos híbridos, donde el control de calidad central permanezca interno pero los proyectos de carga máxima y tecnología de vanguardia se transfieran a proveedores especializados, consolidando la primacía de las redes externas en el mercado de pruebas, inspección y certificación de los EAU.

Por Vertical Industrial: El Liderazgo del Sector Energético se Enfrenta a la Disrupción Sanitaria

El petróleo, el gas y los petroquímicos representaron el 28,4% de la participación del mercado de pruebas, inspección y certificación de los EAU en 2024, impulsados por la expansión de Ruwais de ADNOC por USD 45 mil millones, que exige controles de trazabilidad de materiales e inspecciones de límites de presión en cada hito de ingeniería, adquisición y construcción. El segmento se beneficia de las renovaciones de plataformas de aguas profundas y los pilotos de co-combustión de hidrógeno que añaden auditorías de seguridad adicionales. Sin embargo, las ciencias de la vida y la atención sanitaria registran la CAGR más rápida del 6,5% hasta 2030, ya que los EAU atraen inversiones farmacéuticas con canales de certificación de Buenas Prácticas de Fabricación acelerados. Los laboratorios de diagnóstico avanzado de M42, junto con los ensayos de dispositivos médicos de Cleveland Clinic Abu Dhabi, requieren una cartera en expansión de pruebas de esterilidad, biocompatibilidad e integridad de datos, creando nuevos grupos de ingresos para los operadores de pruebas, inspección y certificación competentes en las normas ISO 13485.

Las telecomunicaciones y las TIC mantienen un crecimiento de un solo dígito medio con el continuo despliegue del 5G y la agrupación de centros de datos, donde cada nueva estación base y sala de servidores requiere auditorías de campo electromagnético y verificaciones de conformidad del cableado estructurado. Las pruebas de construcción siguen siendo resilientes en medio del conjunto de proyectos de infraestructura de USD 17,97 mil millones aprobados para Abu Dabi en 2024, incluidos puentes de gran luz y distritos de ciudades inteligentes que deben cumplir estrictos códigos de retardancia al fuego y atenuación acústica. Las pruebas de bienes de consumo se mantienen vibrantes porque el motor de reexportación de Dubái canaliza productos hacia los mercados vecinos. En conjunto, estas corrientes cruzadas mantienen diversificado el mercado de pruebas, inspección y certificación de los EAU, reduciendo la dependencia de cualquier vertical individual y amortiguando las caídas cíclicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Prestación del Servicio: La Transformación Digital Remodela los Modelos Tradicionales

La ejecución en el sitio dominó con el 41,4% del tamaño del mercado de pruebas, inspección y certificación de los EAU en 2024, ya que las paradas de refinerías, el rastreo de tuberías y las auditorías de estructuras civiles requieren la presencia física de los técnicos. Los entornos de alto riesgo a menudo requieren exámenes no destructivos con acceso por cuerdas que aún no pueden automatizarse completamente. Sin embargo, los canales remotos/digitales registrarán una CAGR del 6,6%, respaldados por inspecciones con drones de antorchas, mapeo de corrosión en tiempo real y análisis de imágenes habilitado por inteligencia artificial. El caso de uso de Gecko-ADNOC demuestra que un equipo remoto que cubre múltiples activos mediante robots trepadores puede reemplazar a varios equipos de campo durante las ventanas de parada, con una profundidad de inspección que alcanza el 99,6%.

Los laboratorios fuera del sitio continúan captando aproximadamente el 35% de los ingresos porque las condiciones controladas siguen siendo indispensables para la calibración de instrumentos y las pruebas metalográficas destructivas. La ampliada instalación de SGS en Dubái ahora alberga cámaras climáticas y cámaras anecoicas, lo que permite la prueba simultánea de electrodomésticos conectados para el cumplimiento electromagnético del ECAS y la durabilidad ambiental. De cara al futuro, se esperan modelos combinados, donde las señales de sensores en vivo activen alarmas remotas y solo los puntos de datos anómalos se conviertan en llamadas en el sitio o extracciones de laboratorio. Esta convergencia no solo mejora el tiempo de actividad de los activos, sino que también sustenta el crecimiento de la próxima década para el mercado de pruebas, inspección y certificación de los EAU.

Análisis Geográfico

Abu Dabi y Dubái controlaron conjuntamente casi el 70% de los ingresos en 2024, reflejando su condición de centros neurálgicos energéticos y comerciales. Los megaproyectos de ADNOC y las iniciativas de hidrógeno de Masdar mantienen activa la red de laboratorios de Abu Dabi, mientras que las plataformas logísticas de Dubái impulsan la demanda de pruebas de bienes de consumo y electrónica. Ambos emiratos poseen ecosistemas de acreditación maduros, lo que acorta los ciclos de aprobación de los clientes y refuerza su atracción gravitacional dentro del mercado de pruebas, inspección y certificación de los EAU.

Los Emiratos del Norte —Sharjah, Ras Al Khaimah, Fujairah, Ajman y Umm Al Quwain— representan el 30% restante, pero están superando a los líderes con proyecciones de CAGR del 6,2% al 6,8%. La renovación de los Puertos de Ras Al Khaimah y el acuerdo de entrega del ECAS entre RACS y DNV ilustran cómo los clusters industriales localizados generan demanda de pruebas, inspección y certificación fuera del eje tradicional.[3]DNV, "DNV y RACS firman un acuerdo de colaboración," dnv.com Los parques estratégicos de almacenamiento de crudo de Fujairah requieren auditorías de protección catódica y detección de fugas, mientras que los parques industriales de Sharjah necesitan inspecciones de calderas y validaciones de salas limpias para los nuevos inquilinos del sector de ciencias de la vida.

El reequilibrio geográfico también se apoya en las menores tasas de arrendamiento de terrenos e incentivos específicos de cada Emirato que atraen a fábricas de tamaño mediano que buscan protección de costes. Las normas de las zonas francas permiten la propiedad extranjera total, lo que lleva a las redes de laboratorios multinacionales a establecer unidades satélite más cercanas a las plantas de los clientes, reduciendo los tiempos de tránsito de muestras. En conjunto, estos cambios están ampliando la huella geográfica del mercado de pruebas, inspección y certificación de los EAU y democratizando el acceso a los servicios acreditados en toda la federación.

Panorama Competitivo

El mercado de pruebas, inspección y certificación de los EAU presenta una concentración moderada de grandes actores globales —SGS, Bureau Veritas, Intertek y el grupo TÜV combinado— que controlan las acreditaciones industriales básicas y un profundo capital de marca. Las conversaciones de fusión entre SGS y Bureau Veritas, valoradas en USD 33 mil millones, de concretarse, podrían elevar la participación combinada de los dos primeros por encima del 45%, desencadenando revisiones antimonopolio obligatorias bajo los nuevos umbrales de notificación de AED 300 millones. Más allá del tamaño, la diferenciación se está inclinando hacia la capacidad digital. El laboratorio de SGS en Dubái ahora integra cámaras habilitadas para IoT que transmiten datos en tiempo real a los paneles de control de los clientes, mientras que Intertek pilota repositorios de certificados asegurados con cadena de bloques para prevenir la manipulación de documentos.

Los especialistas de nicho defienden su territorio al ocupar segmentos de alta barrera. El Grupo AIMMS, recientemente aprobado por Trakhees, aborda las inspecciones marítimas y costa afuera dentro de la Zona Franca de Jebel Ali, un requisito que las cadenas internacionales raramente cumplen sin socios locales.[4]AIMMS Group, "Inspección de Terceros aprobada por Trakhees," aimmsgroup.com El servicio de inspección con inteligencia artificial de Gecko Robotics ha establecido nuevos estándares en cobertura y velocidad, obligando a las empresas tradicionales a acelerar las asociaciones en robótica o arriesgarse a la erosión de su participación. La colaboración de DNV con RACS aprovecha las fortalezas mutuas: confianza en la marca internacional y familiaridad regulatoria local, respectivamente.

La competencia de precios sigue siendo racional porque las altas barreras de entrada —intensidad de capital, plazos de acreditación y escasez de talento especializado— impiden dinámicas de carrera hacia el fondo. Sin embargo, las expectativas de los clientes están aumentando; los propietarios de pilotos de hidrógeno, por ejemplo, insisten en laboratorios capaces de una precisión de cromatografía de gases de 0,1 ppm, lo que reduce la lista de proveedores viables. En general, la destreza digital y las credenciales específicas del sector dictarán los cambios de posición más que la escala pura, manteniendo el mercado de pruebas, inspección y certificación de los EAU tanto dinámico como orientado a la innovación.

Líderes de la Industria de Pruebas, Inspección y Certificación de los EAU

SGS Gulf Ltd

Bureau Veritas UAE LLC

Intertek Middle East LLC

TÜV SÜD Middle East LLC

TÜV Rheinland Middle East

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: DEKRA adquirió Chilworth Global para profundizar en las ofertas de seguridad de procesos, ampliando su menú de servicios en los EAU.

- Mayo 2025: AIMMS Group recibió la aprobación de Trakhees para servicios de inspección y mantenimiento de terceros en Dubai Maritime City y el Puerto de Jebel Ali.

- Abril 2025: Borouge adjudicó a Linde Engineering y Target Engineering contratos para la modernización del cracker y las unidades de polietileno, que se espera añadan entre USD 165 y 200 millones en EBITDA anual una vez operativos en 2027.

- Marzo 2025: El Gabinete de los EAU instituyó umbrales de facturación de AED 300 millones para las notificaciones de control de fusiones, influyendo en las estrategias de consolidación del sector de pruebas, inspección y certificación.

Alcance del Informe del Mercado de Pruebas, Inspección y Certificación de los EAU

| Pruebas |

| Inspección |

| Certificación |

| Interno |

| Externalizado |

| Bienes de Consumo y Comercio Minorista |

| TIC y Telecomunicaciones |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Petróleo, Gas y Petroquímicos |

| Energía y Servicios Públicos |

| Fabricación Industrial y Maquinaria |

| Productos Químicos y Materiales |

| Construcción e Infraestructura |

| Ciencias de la Vida y Atención Sanitaria |

| Alimentos, Agricultura y Bebidas |

| Otros (Medio Ambiente, Sostenibilidad, etc.) |

| En el Sitio |

| Fuera del Sitio / Laboratorio |

| Remoto / Digital |

| Por Tipo de Servicio | Pruebas |

| Inspección | |

| Certificación | |

| Por Tipo de Abastecimiento | Interno |

| Externalizado | |

| Por Vertical Industrial | Bienes de Consumo y Comercio Minorista |

| TIC y Telecomunicaciones | |

| Automotriz y Transporte | |

| Aeroespacial y Defensa | |

| Petróleo, Gas y Petroquímicos | |

| Energía y Servicios Públicos | |

| Fabricación Industrial y Maquinaria | |

| Productos Químicos y Materiales | |

| Construcción e Infraestructura | |

| Ciencias de la Vida y Atención Sanitaria | |

| Alimentos, Agricultura y Bebidas | |

| Otros (Medio Ambiente, Sostenibilidad, etc.) | |

| Por Modo de Prestación del Servicio | En el Sitio |

| Fuera del Sitio / Laboratorio | |

| Remoto / Digital |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas, inspección y certificación de los EAU en 2025?

El tamaño del mercado de pruebas, inspección y certificación de los EAU es de USD 1,76 mil millones en 2025 y se proyecta que crezca hasta USD 2,34 mil millones en 2030 a una CAGR del 5,78%.

¿Qué categoría de servicio lidera los ingresos?

Los servicios de pruebas representan el 56,3% de la participación del mercado de pruebas, inspección y certificación de los EAU en 2024, impulsados por los requisitos obligatorios de laboratorio del ECAS.

¿Qué segmento crece más rápido hasta 2030?

Los servicios de certificación registran la CAGR más alta del 6,2% gracias a los próximos protocolos de ESG y de la economía del hidrógeno.

¿Por qué los servicios de pruebas, inspección y certificación externalizados están ganando terreno?

La externalización representa una participación del 64,5% porque los proveedores externos distribuyen los costes de capital y ayudan a las empresas a cumplir las cuotas de emiratización mientras acceden a experiencia de nicho.

¿Qué emiratos ofrecen las mejores perspectivas de crecimiento?

Ras Al Khaimah y Fujairah avanzan conjuntamente a más del 6% de CAGR a medida que los proyectos industriales y los nuevos incentivos de zonas francas extienden la demanda de pruebas, inspección y certificación más allá de Abu Dabi y Dubái.

¿Cómo afectará la inteligencia artificial a los servicios de inspección?

La robótica habilitada por inteligencia artificial, como los robots trepadores de Gecko Robotics, logra tasas de cobertura de activos superiores al 99% y reduce el tiempo de inspección en más del 90%, acelerando la adopción de inspecciones digitales en los EAU.

Última actualización de la página el: