Tamanho e Participação do Mercado de Teste, Inspeção e Certificação dos EAU

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

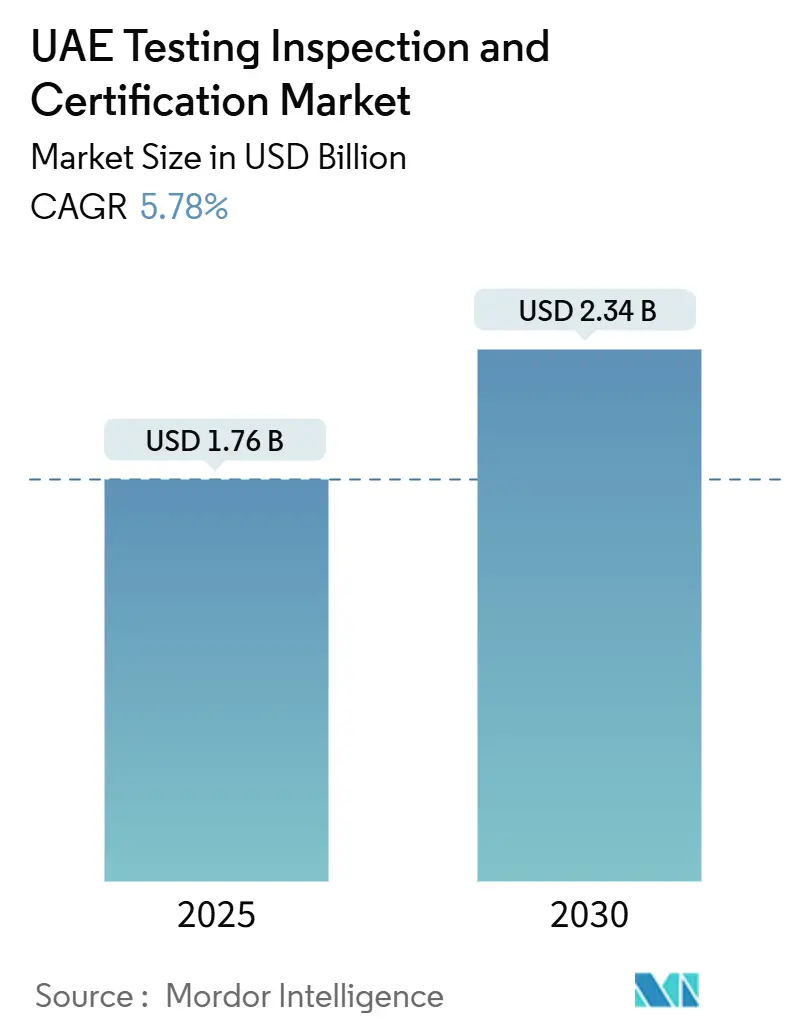

| Tamanho do Mercado (2025) | 1.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste, Inspeção e Certificação dos EAU por Mordor Intelligence

O tamanho do mercado de teste, inspeção e certificação dos EAU situou-se em USD 1,76 bilhão em 2025 e está previsto para atingir USD 2,34 bilhões até 2030, traduzindo-se em um CAGR estável de 5,78% ao longo do período. A trajetória robusta é sustentada pelo endurecimento dos regimes federais de conformidade, pela iniciativa de diversificação industrial do governo e pelas aceleradas iniciativas de digitalização que exigem novos protocolos de teste e programas de garantia cibernética. O crescente volume de comércio de mercadorias — as exportações totais atingiram USD 570,25 bilhões, enquanto as importações alcançaram USD 470,54 bilhões em 2023 — cria um fluxo constante de remessas que devem passar pelas verificações do Esquema de Avaliação de Conformidade dos Emirados (ECAS), mantendo as taxas de utilização dos laboratórios elevadas. O plano UAE Vision 2030 prevê a expansão da capacidade em hidrogênio, farmacêuticos e manufatura avançada, cada um dos quais depende de laboratórios e organismos de inspeção acreditados para obter licenças e financiamento de projetos.[1]Ministério de Energia e Infraestrutura dos EAU, "Estratégia Nacional de Hidrogênio," moei.gov.ae As corporações multinacionais gravitam em direção a fornecedores locais de teste, inspeção e certificação para reduzir os prazos de entrega, reforçando o papel do país como hub regional e aumentando as margens para especialistas terceirizados.

Principais Conclusões do Relatório

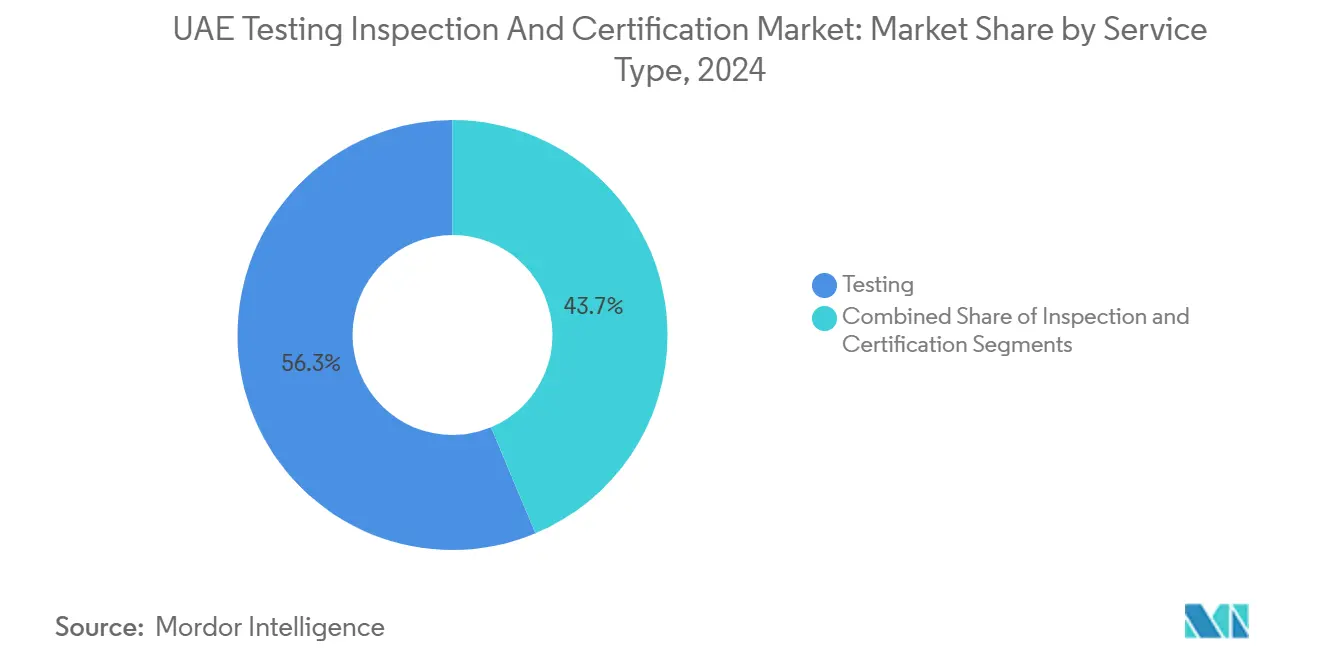

- Por tipo de serviço, os testes capturaram 56,3% da participação do mercado de teste, inspeção e certificação dos EAU em 2024, enquanto a certificação está projetada para registrar o CAGR mais rápido de 6,2% até 2030.

- Por modelo de fornecimento, os serviços terceirizados detinham 64,5% do tamanho do mercado de teste, inspeção e certificação dos EAU em 2024 e estão avançando a um CAGR de 5,9% até 2030.

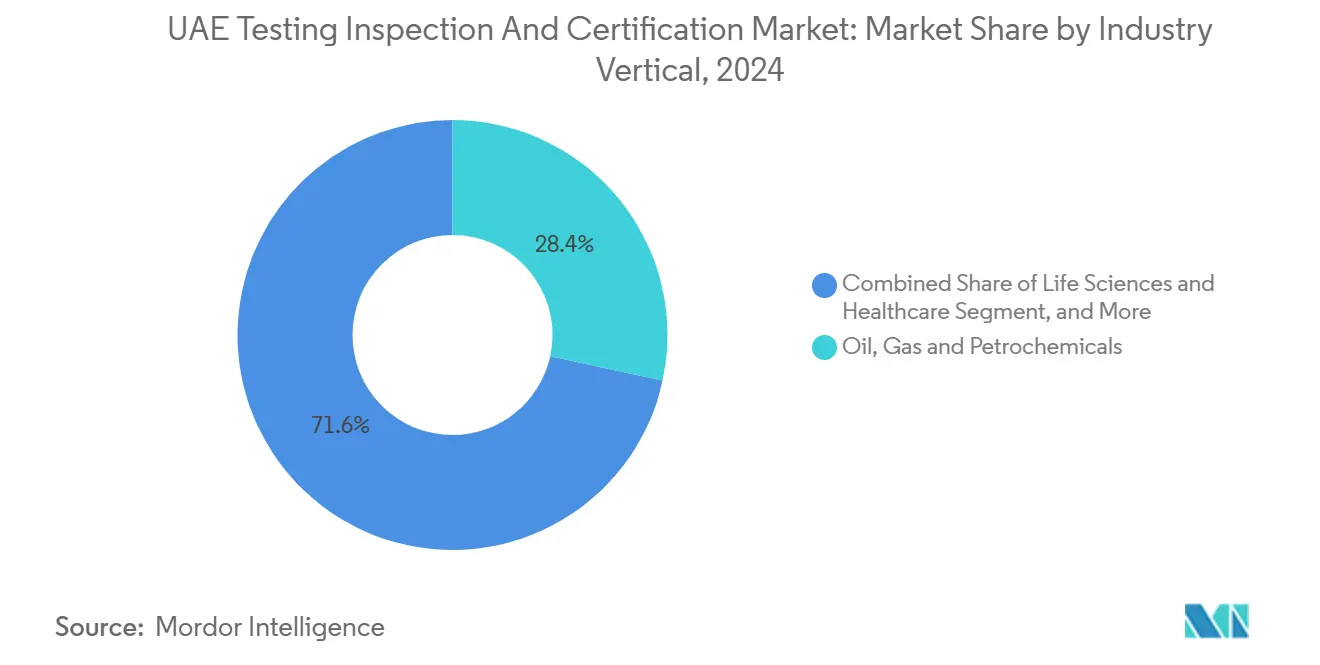

- Por vertical da indústria, petróleo, gás e petroquímicos lideraram com 28,4% de participação na receita em 2024; ciências da vida e saúde estão previstas para expandir a um CAGR de 6,5% até 2030.

- Por modo de prestação de serviço, os serviços no local representaram 41,4% do tamanho do mercado de teste, inspeção e certificação dos EAU em 2024, enquanto os serviços remotos/digitais estão definidos para crescer a um CAGR de 6,6% ao longo do mesmo horizonte.

Tendências e Perspectivas do Mercado de Teste, Inspeção e Certificação dos EAU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas para conformidade com qualidade e segurança de produtos | +1.8% | Núcleo de Dubai e Abu Dhabi, alcance nacional | Longo prazo (≥ 4 anos) |

| Diversificação industrial sob o UAE Vision 2030 | +1.5% | Abu Dhabi, Dubai, Sharjah como pioneiros | Médio prazo (2-4 anos) |

| Crescimento dos volumes de comércio impulsionando a demanda por avaliação de conformidade | +1.2% | Todos os Emirados, transbordamento para o CCG | Curto prazo (≤ 2 anos) |

| Transformação digital e adoção da Indústria 4.0 | +1.0% | EAU, Oriente Médio e África mais amplos | Médio prazo (2-4 anos) |

| Surgimento da economia do hidrogênio exigindo novos protocolos de teste | +0.8% | Clusters de Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| Divulgação obrigatória de ESG impulsionando serviços de garantia | +0.6% | Centros financeiros dos EAU | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas para Conformidade com Qualidade e Segurança de Produtos

Múltiplos estatutos federais convergem para tornar os testes pré-mercado inegociáveis para produtos regulamentados. O ECAS obriga cada importador a registrar produtos e obter um Certificado de Conformidade, um processo que exige análise laboratorial que vai desde compatibilidade eletromagnética até rastreamento de metais pesados.[2]WWBridge, "Procedimentos rápidos de certificação nos EAU," wwbridge-cert.com O Sistema Nacional de Acreditação dos Emirados (ENAS) lista mais de 200 laboratórios acreditados, entidades de inspeção e laboratórios médicos, oferecendo aos fabricantes opções locais viáveis para evitar onerosas retenções de remessas nos portos marítimos. As implicações orçamentárias são materiais: as taxas de licença comercial variam de AED 17.000 (USD 4.624) a AED 100.000 (USD 27.200) por linha de produto, incentivando as empresas a contratar fornecedores integrados de teste, inspeção e certificação para minimizar os ciclos de reteste. Em 2024, a Defesa Civil de Dubai endossou a aliança entre o Laboratório de Segurança dos Emirados e o Laboratório de Pesquisa Acústica de Dubai para realizar testes conjuntos de segurança contra incêndio e isolamento acústico, ilustrando como os reguladores acolhem hubs integrados de conformidade que encurtam as aprovações de projetos. Tais estruturas efetivamente estabelecem um piso de crescimento de base para o mercado de teste, inspeção e certificação dos EAU, pois cada nova categoria de produto desencadeia novas camadas de conformidade.

Diversificação Industrial sob o UAE Vision 2030

A Operação 300bn e a Estratégia Nacional de Hidrogênio estabeleceram metas ambiciosas de capacidade que só podem ser realizadas com um robusto suporte de teste, inspeção e certificação. O governo visa USD 300 bilhões em produção industrial local até 2031 e pretende produzir 1,4 milhão de toneladas por ano de hidrogênio, marcos que exigem novos protocolos para pureza de gás, segurança de eletrolisadores e durabilidade de tanques compostos. A Masdar e a ADNOC divulgaram plantas-piloto de hidrogênio verde e azul que requerem estudos de compatibilidade de materiais sob medida para mitigar riscos de fragilização por hidrogênio. Além da energia, a expansão pretendida do craqueador de etano da Borouge está estimada para gerar EBITDA anual de USD 165-200 milhões e exige extensa análise de riscos de processo e certificação de vasos de pressão em cada fase do projeto. Cada investimento desbloqueia contratos de teste em série, elevando a posição do mercado de teste, inspeção e certificação dos EAU como um habilitador estratégico da diversificação nacional.

Crescimento dos Volumes de Comércio Impulsionando a Demanda por Avaliação de Conformidade

O ecossistema logístico de zonas francas do Emirado, ancorado pelo Porto de Jebel Ali e pelo Porto de Khalifa, movimenta milhões de contêineres anualmente. Cada item regulamentado que entra, desde pequenos eletrodomésticos até peças automotivas, passa pela revisão do ECAS, fazendo com que o rendimento laboratorial se correlacione quase linearmente com os volumes de comércio. O oleoduto Abu Dhabi-Fujairah de USD 3 bilhões elevou o papel de Fujairah como hub de negociação de energia, multiplicando ainda mais a variedade de mercadorias que requerem testes de desembaraço aduaneiro. As multinacionais que armazenam em Dubai distribuem para o CCG mais amplo, obrigando-as a encomendar ensaios de estabilidade de lotes e estudos de vida útil que atendam não apenas aos padrões dos EAU, mas também aos da Arábia Saudita e de Omã. À medida que os EAU continuam a aproveitar os acordos bilaterais de comércio, as reservas de avaliação de conformidade tendem a aumentar imediatamente após cada rodada de liberalização tarifária, reafirmando um impulsionador de crescimento estrutural para o mercado de teste, inspeção e certificação dos EAU.

Transformação Digital e Adoção da Indústria 4.0

Os gastos com tecnologia dos EAU aceleram a demanda tanto pela validação de novos ativos digitais quanto pela incorporação de IA nos fluxos de trabalho de teste, inspeção e certificação. A participação de USD 1,5 bilhão da Microsoft na G42 veio com compromissos de construir dois centros de IA em Abu Dhabi, instalações que requerem testes de carga elétrica, validação térmica de sistemas de resfriamento e auditorias de cibersegurança antes da entrega. O fundo MGX de USD 100 bilhões destina grandes clusters de centros de dados que dependerão de testes de interferência eletromagnética para proteger racks de computação de alto desempenho. As abordagens de inspeção baseadas em inteligência artificial estão ganhando terreno: a Gecko Robotics garantiu um contrato de teto de USD 30 milhões com a ADNOC Gas, permitindo 99,6% de cobertura por meio de robôs escaladores de paredes e painéis de análise preditiva. Tais estudos de caso impulsionam a adoção mais ampla de sensoriamento remoto, imagens de drones e gêmeos digitais, todos os quais reforçam a demanda por laboratórios de calibração, validação de algoritmos de software e testes de penetração por terceiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto investimento de capital para laboratórios avançados e talentos qualificados | −0.8% | Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Sobreposições regulatórias entre os Emirados | −0.5% | EAU inteiros | Curto prazo (≤ 2 anos) |

| Acreditação local limitada para padrões de IA/IoT | −0.4% | Hubs tecnológicos | Longo prazo (≥ 4 anos) |

| Política de Emiratização restringindo o pipeline de talentos | −0.3% | Em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Laboratórios Avançados e Talentos Qualificados

A construção de instalações acreditadas pela ISO/IEC 17025 para materiais de próxima geração e testes de hidrogênio envolve câmaras de espectrometria, micro-TC e câmaras de hidrogênio de alta pressão que custam vários milhões de dólares. A conformidade também exige testes periódicos de proficiência, elevando os custos operacionais contínuos. No lado do capital humano, os mandatos de Emiratização exigem que empresas com mais de 50 funcionários aumentem seu quadro de emiradenses em 2% ao ano, ou enfrentem multas que variam de AED 6.000 (USD 1.632) a AED 108.000 (USD 29.376) por ano. O prêmio salarial para engenheiros locais infla ainda mais os orçamentos dos projetos, enquanto a escassez global de metalurgistas com doutorado e auditores de cibersegurança prolonga os ciclos de contratação. A experiência da Farnek em 2024 na gestão de instalações com mais de 9.000 trabalhadores destaca a escala dos requisitos de mão de obra quando grandes complexos industriais entram em operação. Em conjunto, esses fatores impõem um teto à velocidade com que os menores players de teste, inspeção e certificação podem escalar.

Sobreposições Regulatórias entre os Emirados

Embora a ESMA governe os padrões nacionais, os emirados individuais operam sistemas paralelos que podem duplicar as rotinas de conformidade. A autoridade Trakhees de Dubai, por exemplo, emite seus próprios certificados de segurança para projetos marítimos na Zona Franca de Jebel Ali, mesmo para ativos já aprovados sob as regras federais. Entidades de zonas francas como o DIFC e o ADGM administram estruturas jurídicas separadas, criando múltiplas trilhas de auditoria para fornecedores de teste, inspeção e certificação que atendem clientes com presença em múltiplos emirados. O novo limite de faturamento de AED 300 milhões (USD 81,6 milhões) da Lei Federal de Concorrência para registros de fusões adiciona mais uma camada processual para aquisições, complicando as estratégias de expansão destinadas a aliviar a fragmentação. O ônus administrativo desvia recursos dos upgrades tecnológicos e atrasa o lançamento de serviços, apresentando um obstáculo moderado, mas persistente, para o mercado de teste, inspeção e certificação dos EAU.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância dos Testes Impulsiona a Base do Mercado

Os serviços de teste detinham uma expressiva participação de 56,3% do mercado de teste, inspeção e certificação dos EAU em 2024, pois os protocolos obrigatórios do ECAS exigem análise laboratorial antes que qualquer produto regulamentado possa chegar às prateleiras do varejo. A base de receita do segmento é ampliada pelas importações de alto volume de eletrônicos de consumo que agora passam por regimes expandidos de segurança elétrica após a SGS inaugurar novas baias de teste em Dubai em janeiro de 2025. A certificação, embora menor hoje, está prevista para crescer a um CAGR de 6,2% à medida que surgem requisitos de listagem vinculados a ESG e diretrizes da economia do hidrogênio; em termos de valor, a certificação está no caminho de adicionar quase USD 80 milhões até 2030, elevando sua contribuição para o tamanho geral do mercado de teste, inspeção e certificação dos EAU. A inspeção permanece essencial nos programas de integridade de petróleo e gás, com as recentes campanhas de parada da ADNOC desencadeando surtos de testes não destrutivos em múltiplos locais que mantêm a utilização dos técnicos próxima à capacidade máxima.

As trajetórias históricas revelam que a receita de certificação dobrou desde 2019, sinalizando o crescente apetite das corporações por afirmações de sustentabilidade e disciplina cibernética verificadas externamente. O acordo de inspeção de corrosão de vários anos da TÜV Rheinland nas estações de bombeamento de Abu Dhabi demonstra a demanda estável de inspeção em meio às iniciativas de extensão da vida útil dos ativos. Enquanto isso, a análise de dados e a automação impulsionam os laboratórios de teste para maior rendimento; o modelo de IA da Gecko Robotics reduziu as janelas de inspeção por unidade em 93%, permitindo cargas diárias de amostras mais elevadas. À medida que os gêmeos digitais se integram aos sistemas de informação laboratorial, estão se formando modelos híbridos, onde os dados contínuos de sensores alimentam testes destrutivos seletivos, aumentando tanto a precisão quanto a eficiência de custos para o mercado de teste, inspeção e certificação dos EAU.

Por Tipo de Fornecimento: A Terceirização Acelera as Tendências de Especialização

Os contratos terceirizados capturaram 64,5% do tamanho do mercado de teste, inspeção e certificação dos EAU em 2024, impulsionados por corporações que preferem modelos de custo variável em vez de laboratórios internos com uso intensivo de capital. As pressões sobre as margens no refino e na manufatura tornaram os fornecedores externos atrativos porque eles amortizam os custos de equipamentos entre múltiplos clientes enquanto retêm pessoal especializado. O CAGR previsto de 5,9% para a terceirização supera a expansão interna, refletindo a rapidez com que a complexidade regulatória e os ciclos tecnológicos superam as taxas de atualização da capacidade interna. A contratação de talentos sob demanda também se alinha com as cotas de Emiratização, permitindo que os empregadores principais atinjam as metas de nacionalidade sem inflar as folhas de pagamento.

As operações internas persistem entre as grandes empresas com ativos pesados: a ADNOC mantém centros de metalurgia independentes para análise rotineira de cupons, enquanto a Emirates Steel opera seus próprios equipamentos de espectrometria para verificação de número de corrida. No entanto, mesmo esses gigantes agora subcontratam testes avançados de fragilização por hidrogênio ou validação de modelos de IA para empresas especializadas que possuem acreditações únicas. O braço de pesquisa marítima aprovado pela Trakhees do Grupo AIMMS ilustra como o status de autorização de nicho pode garantir atribuições de alto valor. Ao longo de 2025-2030, modelos híbridos são prováveis, onde o controle de qualidade central permanece interno, mas os projetos de pico de carga e tecnologia de fronteira migram para fornecedores especializados, solidificando a primazia das redes externas no mercado de teste, inspeção e certificação dos EAU.

Por Vertical da Indústria: A Liderança do Setor de Energia Enfrenta a Disrupção da Saúde

Petróleo, gás e petroquímicos representaram 28,4% da participação do mercado de teste, inspeção e certificação dos EAU em 2024, impulsionados pela expansão de USD 45 bilhões da ADNOC em Ruwais, que exige verificações de rastreabilidade de materiais e inspeções de limites de pressão em cada marco de EPC. O segmento se beneficia de reformas de plataformas de águas profundas e pilotos de co-queima de hidrogênio que adicionam auditorias de segurança adicionais. No entanto, ciências da vida e saúde registram o CAGR mais rápido de 6,5% até 2030, à medida que os Emirados atraem investimentos farmacêuticos com pipelines de certificação GMP acelerados. Os laboratórios de diagnóstico avançado da M42, juntamente com os ensaios de dispositivos médicos da Cleveland Clinic Abu Dhabi, requerem um portfólio crescente de testes de esterilidade, biocompatibilidade e integridade de dados, criando novos pools de receita para operadores de teste, inspeção e certificação proficientes nos padrões ISO 13485.

Telecom e TIC sustentam crescimento de dígito único médio com a contínua implantação de 5G e clustering de centros de dados, com cada nova estação base e sala de servidores exigindo auditorias de campo eletromagnético e verificações de conformidade de cabeamento estruturado. Os testes de construção permanecem resilientes em meio ao portfólio de projetos de infraestrutura de USD 17,97 bilhões aprovado para Abu Dhabi em 2024, incluindo pontes de grande vão e distritos de cidades inteligentes que devem atender a rigorosos códigos de retardância ao fogo e atenuação acústica. Os testes de bens de consumo permanecem vibrantes porque o motor de reexportação de Dubai canaliza produtos para os mercados vizinhos. Em conjunto, essas correntes cruzadas mantêm o mercado de teste, inspeção e certificação dos EAU diversificado, reduzindo a dependência de qualquer vertical único e amortecendo as quedas cíclicas.

Por Modo de Prestação de Serviço: A Transformação Digital Remodela os Modelos Tradicionais

A execução no local dominou com 41,4% do tamanho do mercado de teste, inspeção e certificação dos EAU em 2024, pois as paradas de refinarias, a limpeza de dutos e as auditorias de estruturas civis exigem a presença física de técnicos. Ambientes de alto risco frequentemente requerem exames não destrutivos com acesso por corda que ainda não podem ser totalmente automatizados. No entanto, os canais remotos/digitais registrarão um CAGR de 6,6%, sustentados por levantamentos com drones de tochas de gás, mapeamento de corrosão em tempo real e análise de imagens habilitada por IA. O caso de uso Gecko-ADNOC prova que uma equipe remota cobrindo múltiplos ativos por meio de robôs rastreadores pode substituir várias equipes de campo durante janelas de parada, com a profundidade de inspeção atingindo 99,6%.

Os laboratórios fora do local continuam a capturar aproximadamente 35% da receita porque as condições controladas permanecem indispensáveis para a calibração de instrumentos e testes metalográficos destrutivos. A ampliada instalação da SGS em Dubai agora abriga câmaras climáticas e câmaras anecoicas, permitindo testes simultâneos de aparelhos conectados para conformidade eletromagnética do ECAS e durabilidade ambiental. Olhando para o futuro, esperam-se modelos combinados, onde feeds de sensores ao vivo acionam alarmes remotos e apenas pontos de dados anômalos se convertem em chamadas no local ou coletas de laboratório. Essa convergência não apenas aumenta o tempo de atividade dos ativos, mas também sustenta o crescimento da próxima década para o mercado de teste, inspeção e certificação dos EAU.

Análise Geográfica

Abu Dhabi e Dubai comandaram conjuntamente quase 70% da receita em 2024, espelhando seu status como centros nervosos de energia e comércio. Os megaprojetos da ADNOC e as iniciativas de hidrogênio da Masdar mantêm a rede laboratorial de Abu Dhabi em pleno funcionamento, enquanto as plataformas logísticas de Dubai impulsionam a demanda por testes de bens de consumo e eletrônicos. Ambos os emirados possuem ecossistemas de acreditação maduros, encurtando os ciclos de aprovação dos clientes e reforçando sua força gravitacional dentro do mercado de teste, inspeção e certificação dos EAU.

Os Emirados do Norte — Sharjah, Ras Al Khaimah, Fujairah, Ajman e Umm Al Quwain — compõem os 30% restantes, mas estão superando os líderes com projeções de CAGR de 6,2-6,8%. A renovação dos Portos de RAK e o acordo de entrega ECAS entre RACS e DNV ilustram como os clusters industriais localizados geram demanda por teste, inspeção e certificação fora do eixo tradicional.[3]DNV, "DNV e RACS assinam acordo de colaboração," dnv.com Os parques estratégicos de armazenamento de petróleo bruto de Fujairah requerem auditorias de proteção catódica e detecção de vazamentos, enquanto os parques industriais de Sharjah precisam de inspeções de caldeiras e validações de salas limpas para os emergentes inquilinos de ciências da vida.

O reequilíbrio geográfico também é impulsionado por taxas mais baixas de arrendamento de terrenos e incentivos específicos de cada Emirado que atraem fábricas de médio porte em busca de proteção de custos. As regras das zonas francas permitem propriedade estrangeira total, levando redes de laboratórios multinacionais a estabelecer unidades satélites mais próximas das plantas dos clientes, reduzindo os tempos de trânsito de amostras. Coletivamente, essas mudanças estão ampliando a pegada geográfica do mercado de teste, inspeção e certificação dos EAU e democratizando o acesso a serviços acreditados em toda a federação.

Cenário Competitivo

O mercado de teste, inspeção e certificação dos EAU apresenta uma concentração moderada de grandes players globais — SGS, Bureau Veritas, Intertek e o grupo TÜV combinado — controlando as principais acreditações industriais e profundo patrimônio de marca. As discussões de fusão entre SGS e Bureau Veritas, avaliadas em USD 33 bilhões, se concluídas, poderiam elevar a participação combinada dos dois primeiros acima de 45%, desencadeando revisões antitruste obrigatórias sob os novos limites de notificação de AED 300 milhões. Além do tamanho, a diferenciação está se inclinando para a capacidade digital. O laboratório da SGS em Dubai agora integra câmaras habilitadas para IoT que transmitem dados em tempo real para os painéis dos clientes, enquanto a Intertek pilota repositórios de certificados protegidos por blockchain para evitar adulteração de documentos.

Os especialistas de nicho defendem seu território ao esculpir segmentos de alta barreira. O Grupo AIMMS, recentemente aprovado pela Trakhees, lida com inspeções marítimas e offshore dentro da Zona Franca de Jebel Ali, um requisito que as cadeias internacionais raramente atendem sem parceiros locais.[4]Grupo AIMMS, "Inspeção de Terceiros aprovada pela Trakhees," aimmsgroup.com O serviço de inspeção por IA da Gecko Robotics estabeleceu novos benchmarks em cobertura e velocidade, obrigando as empresas tradicionais a acelerar parcerias em robótica ou arriscar a erosão de participação. A parceria da DNV com a RACS aproveita os pontos fortes mútuos: confiança internacional na marca e familiaridade regulatória local, respectivamente.

A concorrência de preços permanece racional porque as barreiras de entrada — alta intensidade de capital, prazos de acreditação e escassez de talentos qualificados — impedem dinâmicas de corrida ao fundo. No entanto, as expectativas dos clientes estão aumentando; os proprietários de pilotos de hidrogênio, por exemplo, insistem em laboratórios capazes de precisão de cromatografia gasosa de 0,1 ppm, reduzindo a lista de fornecedores viáveis. No geral, a competência digital e as credenciais específicas do setor ditarão as mudanças de classificação mais do que a escala pura, mantendo o mercado de teste, inspeção e certificação dos EAU dinâmico e orientado para a inovação.

Líderes da Indústria de Teste, Inspeção e Certificação dos EAU

SGS Gulf Ltd

Bureau Veritas UAE LLC

Intertek Middle East LLC

TÜV SÜD Middle East LLC

TÜV Rheinland Middle East

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A DEKRA adquiriu a Chilworth Global para aprofundar as ofertas de segurança de processos, ampliando seu menu de serviços nos EAU.

- Maio de 2025: O Grupo AIMMS recebeu aprovação da Trakhees para serviços de inspeção e manutenção por terceiros na Dubai Maritime City e no Porto de Jebel Ali.

- Abril de 2025: A Borouge concedeu à Linde Engineering e à Target Engineering contratos para upgrades de unidades de craqueamento e polietileno, esperados para adicionar USD 165-200 milhões em EBITDA anual quando operacionais em 2027.

- Março de 2025: O Gabinete dos EAU instituiu limites de faturamento de AED 300 milhões para notificações de controle de fusões, influenciando as estratégias de consolidação do setor de teste, inspeção e certificação.

Escopo do Relatório do Mercado de Teste, Inspeção e Certificação dos EAU

| Teste |

| Inspeção |

| Certificação |

| Interno |

| Terceirizado |

| Bens de Consumo e Varejo |

| TIC e Telecom |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Petróleo, Gás e Petroquímicos |

| Energia e Utilidades |

| Manufatura Industrial e Maquinário |

| Químicos e Materiais |

| Construção e Infraestrutura |

| Ciências da Vida e Saúde |

| Alimentos, Agricultura e Bebidas |

| Outros (Meio Ambiente, Sustentabilidade, etc.) |

| No Local |

| Fora do Local / Laboratório |

| Remoto / Digital |

| Por Tipo de Serviço | Teste |

| Inspeção | |

| Certificação | |

| Por Tipo de Fornecimento | Interno |

| Terceirizado | |

| Por Vertical da Indústria | Bens de Consumo e Varejo |

| TIC e Telecom | |

| Automotivo e Transporte | |

| Aeroespacial e Defesa | |

| Petróleo, Gás e Petroquímicos | |

| Energia e Utilidades | |

| Manufatura Industrial e Maquinário | |

| Químicos e Materiais | |

| Construção e Infraestrutura | |

| Ciências da Vida e Saúde | |

| Alimentos, Agricultura e Bebidas | |

| Outros (Meio Ambiente, Sustentabilidade, etc.) | |

| Por Modo de Prestação de Serviço | No Local |

| Fora do Local / Laboratório | |

| Remoto / Digital |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de teste, inspeção e certificação dos EAU em 2025?

O tamanho do mercado de teste, inspeção e certificação dos EAU é de USD 1,76 bilhão em 2025 e está projetado para crescer para USD 2,34 bilhões até 2030 a um CAGR de 5,78%.

Qual categoria de serviço lidera a receita?

Os serviços de teste detêm 56,3% da participação do mercado de teste, inspeção e certificação dos EAU em 2024, impulsionados pelos requisitos laboratoriais obrigatórios do ECAS.

Qual segmento cresce mais rapidamente até 2030?

Os serviços de certificação registram o CAGR mais alto de 6,2% graças aos próximos protocolos de ESG e da economia do hidrogênio.

Por que os serviços terceirizados de teste, inspeção e certificação estão ganhando terreno?

A terceirização comanda uma participação de 64,5% porque os fornecedores externos distribuem os custos de capital e ajudam as empresas a cumprir as cotas de Emiratização enquanto acessam expertise de nicho.

Quais emirados oferecem as perspectivas de crescimento mais fortes?

Ras Al Khaimah e Fujairah avançam juntos a mais de 6% de CAGR à medida que projetos industriais e novos incentivos de zonas francas espalham a demanda por teste, inspeção e certificação além de Abu Dhabi e Dubai.

Como a IA afetará os serviços de inspeção?

A robótica habilitada por IA, como os rastreadores da Gecko Robotics, alcança taxas de cobertura de ativos acima de 99% e reduz o tempo de inspeção em mais de 90%, acelerando a adoção de inspeções digitais em todo os EAU.

Página atualizada pela última vez em: