アラブ首長国連邦太陽光発電(PV)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

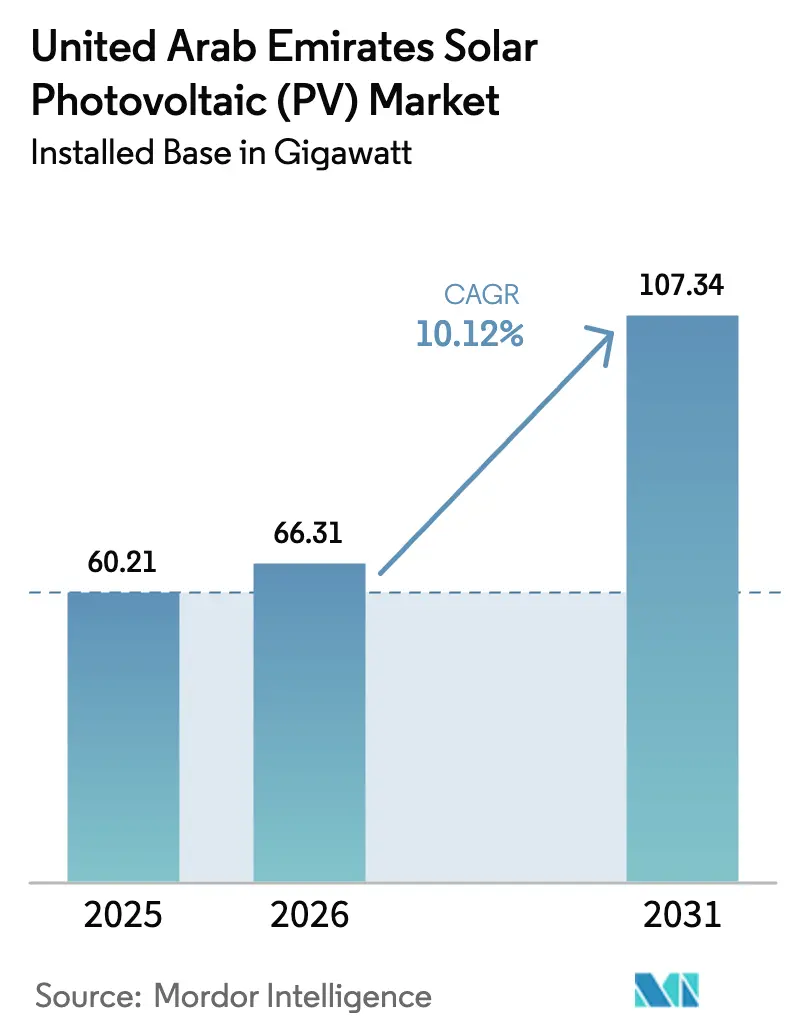

| 基準年の市場規模 (2025) | 60.21 ギガワット |

| 市場取引高 (2026) | 66.31 ギガワット |

| 市場取引高 (2031) | 107.34 ギガワット |

| 成長率 (2026 - 2031) | 10.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦太陽光発電(PV)市場分析

アラブ首長国連邦太陽光発電(PV)市場規模は2026年に66.31ギガワットと推定され、2025年の60.21ギガワットから成長し、2031年には107.34ギガワットに達する見込みで、2026年から2031年にかけてCAGR10.12%で成長します。

アル・アジュバンにおける1キロワット時あたり1.413セントという記録的な低入札価格を筆頭とした有利な経済性により、ユーティリティスケール太陽光発電は国内で最も低コストな電力源として位置づけられています。2030年までに44%のクリーンエネルギーおよび14.2GWの再生可能エネルギーを義務付ける強固な連邦目標は、投資家に長期的な見通しを提供し、砂漠の熱環境下での高い発電量を支えるn型TOPCon両面受光モジュールの急速な普及が進んでいます。グリッド形成インバーターおよび大型フォーマットのバッテリーシステムが成熟しつつあり、間欠性リスクを軽減してプロジェクトの資金調達適格性を維持しています。同時に、離島、海水淡水化ハブ、および通信タワーに対応する独立系統マイクログリッドは、プレミアムマージンを提供し、出力抑制リスクに対するヘッジとなっています。

主要レポートのポイント

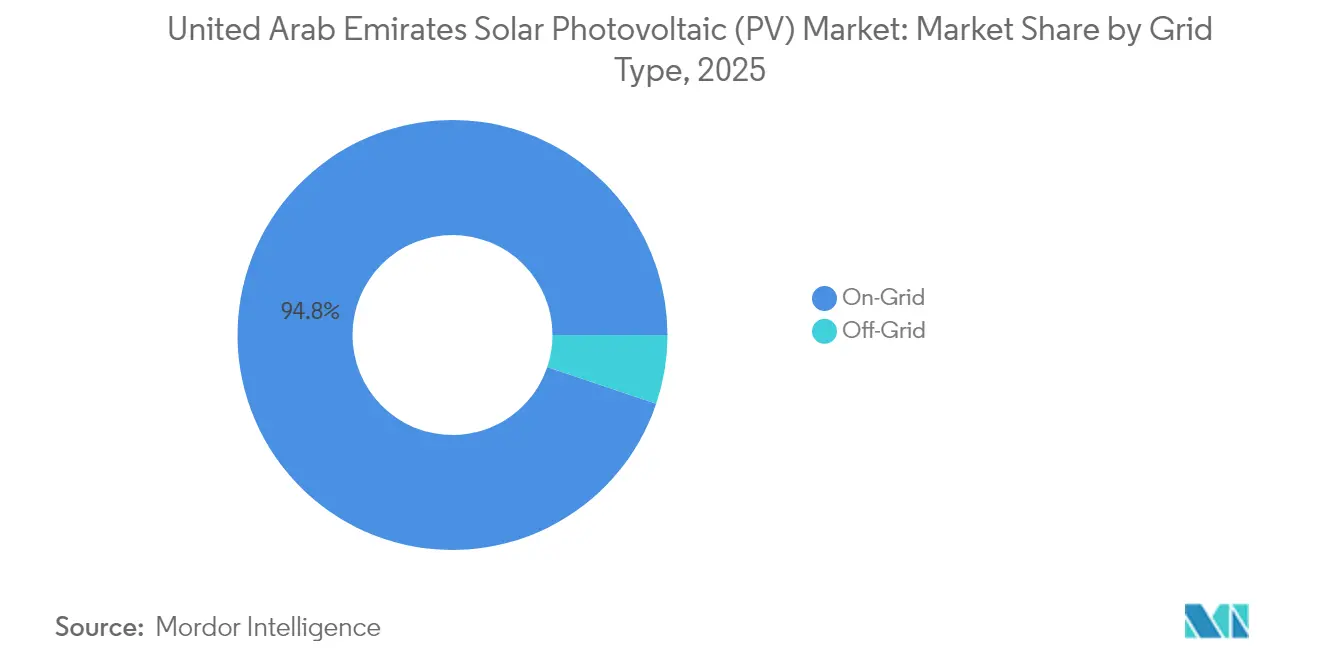

- グリッドタイプ別では、系統連系設備が2025年のアラブ首長国連邦太陽光発電(PV)市場シェアの94.82%を占め、独立系統設備は2031年にかけてCAGR18.45%で成長する見込みです。

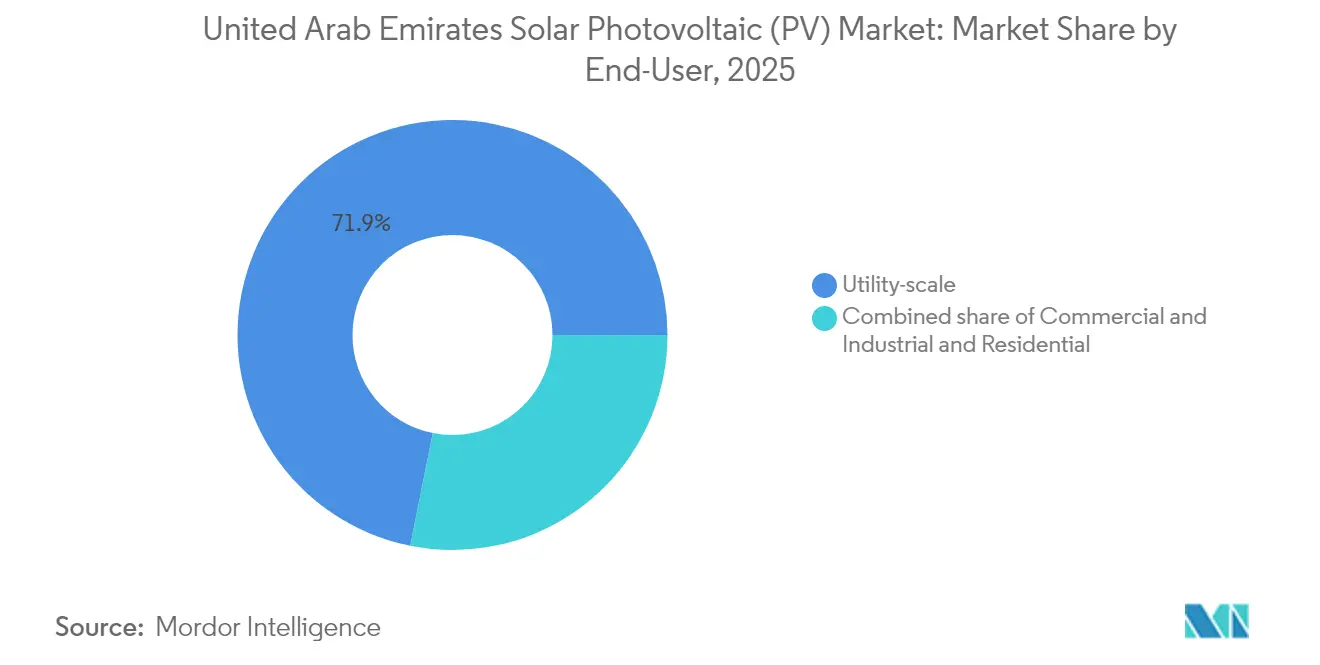

- エンドユーザー別では、ユーティリティスケールプロジェクトが2025年の設備容量の71.85%を占め、住宅用屋根設置は2026年から2031年にかけてCAGR15.35%で拡大する見込みです。

- コンポーネント別では、n型TOPCon両面受光モジュールが2025年のMBRソーラーパーク第VI期で1,845MWを獲得し、2031年にかけて二桁台のCAGRで最も速い普及率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦太陽光発電(PV)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電(PV)関税の低下 | +2.80% | アブダビ、ドバイ | 中期(2~4年) |

| 政府の政策・目標の強化 | +3.10% | 全国 | 長期(4年以上) |

| メガワット規模のユーティリティ太陽光発電(PV)プロジェクト | +2.50% | アブダビ、ドバイ | 短期(2年以内) |

| 地域内粒状シリコン製造の推進 | +0.90% | アブダビ、ジェベル・アリ | 長期(4年以上) |

| 海水淡水化・離島向け洋上・浮体式太陽光発電(PV) | +0.60% | 沿岸首長国 | 中期(2~4年) |

| 24時間供給のためのハイブリッド太陽光発電+蓄電 | +2.20% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

太陽光発電(PV)関税の低下

アル・アジュバンにおける記録的な入札により、2024年のベンチマーク価格は1キロワット時あたり1.413セントに引き下げられ、アル・ダフラにおける従来の世界最低値を更新しました。中国におけるモジュールの供給過剰により、多結晶シリコン価格は1キログラムあたり7米ドル以下に低下し、2022年比でユーティリティスケールの資本コストが15%削減されました。その結果、均等化発電コストはコンバインドサイクルガスユニットを下回り、老朽化したタービンの早期廃止を促しています。開発業者は現在、効率23.3%の両面受光TOPCon モジュールを標準仕様とし、トラッカーと組み合わせることで10%~15%の追加発電量を確保しています。[1]Astronergy、"ASTRO N5モジュールデータシート、" astronergy.comインバーターおよびバランス・オブ・システムの価格が年間8%~12%低下していることから、1.4セント以下の関税は2026年まで維持される見込みです。

政府の政策・目標の強化

アラブ首長国連邦エネルギー戦略2050は、2030年までに44%のクリーンエネルギーおよび14.2GWの再生可能エネルギーを義務付けており、数十億ディルハム規模の調達パイプラインを支えています。ドバイのクリーンエネルギー戦略2030は2050年までに75%のクリーンエネルギーを目指し、MBRソーラーパークの5GW目標達成を加速させています。アブダビのエネルギー局は、エミレーツ水電力会社(EWEC)に対し2027年から年間1.4GWの再生可能エネルギーを調達するよう義務付けており、資金調達可能な売電契約を確保しています。1キロワット時あたり0.28アラブ首長国連邦ディルハムの余剰電力買取制度は屋根設置の経済性を維持していますが、最近の上限が1MWに引き下げられたことで大規模商業ユーザーの間に慎重な姿勢が生まれています。

メガワット規模のユーティリティ太陽光発電(PV)プロジェクト

大規模パークは資本と技術を集中させています。MBRソーラーパークは2024年に2,860MWを超え、2029年までに統合蓄電1,000MWを含む5,000MWの達成を目指しています。アル・ダフラの2GWプラントは16万世帯に電力を供給し、過酷な砂漠の風の中での両面受光性能を実証しました。Masdar、G42、ADQが主導する220億アラブ首長国連邦ディルハム規模の5.2GW太陽光発電+19GWh蓄電プロジェクトは、2027年から1日19時間にわたり1GWのディスパッチ可能な出力を提供する予定です。入札プロセスの合理化により、提案依頼書から財務クローズまで12か月以内に完了できるようになり、開発業者の間接費が削減されています。

24時間供給のためのハイブリッド太陽光発電+蓄電

バッテリーコストは2020年の1キロワット時あたり300米ドルから2024年には約120米ドルに急落しました。DC結合設計はインバーターを共有することでバランス・オブ・システムコストを最大15%削減し、往復効率を92%に向上させます。Masdarのサーバニヤスマイクログリッドはディーゼル使用量を年間150万リットル削減し、離島でのレジリエンスを実証しました。DEWAのD33政策は現在、蓄電を太陽光発電と組み合わせた産業ユーザーに対して接続料金の25%割引を提供しており、回収期間を約5年に短縮しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統統合・出力抑制リスク | -1.40% | 全国 | 短期(2年以内) |

| 原子力発電によるクラウドアウト | -0.80% | アブダビ | 中期(2~4年) |

| 屋根設置余剰電力買取制度の政策不確実性 | -0.50% | ドバイ、シャルジャ、アジュマン | 短期(2年以内) |

| 砂埃・汚損・水不足による運用・保守負担 | -1.10% | 内陸砂漠サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統統合・出力抑制リスク

バラカの5.6GWのベースロードはアブダビの需要の約40%を占めており、昼間の太陽光発電の余地が限られています。[2]世界原子力協会、"バラカ第4号機の系統接続、" worldnuclear.org出力抑制は2024年に推定3%~5%に達し、テイク・オア・ペイ契約にもかかわらず開発業者の収益を圧迫しました。HuaweiのFusionSolarなどのグリッド形成インバーターは、太陽光発電シェアが急増した際の周波数変動を緩和するため、ミリ秒単位で合成慣性を導入します。EWECのアブダビとドバイ間の15億アラブ首長国連邦ディルハム規模のHVDCリンクは送電容量を増強しますが、完成までの間、出力抑制がマージンを脅かしています。

砂埃・汚損・水不足による運用・保守負担

シャルジャ・サステナブル・シティのデータによると、砂埃による日次出力損失は0.21%であり、定期的な清掃なしでは年間24%に相当します。[3]M. Al-harthy他、"シャルジャにおける汚損損失の定量化、" ieeexplore.ieee.org手動洗浄は1サイクルあたり1平方メートルにつき最大0.5リットルの水を消費しますが、これは海水淡水化に依存する国では高コストです。アル・ダフラのロボット式ドライブラシシステムは水使用量を80%削減しますが、資本支出として1キロワットあたり約20米ドルが発生します。Trina Solarの防汚ナノコーティングは堆積量を約3分の1削減し、洗浄間隔を3週間に延長します。200MWサイトの調査では、ロボット清掃により25年間の正味現在価値が1,200万米ドル増加することが確認され、ビジネスケースが実証されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グリッドタイプ別:系統連系規模の継続と独立系統の加速

系統連系システムは2025年のアラブ首長国連邦太陽光発電(PV)市場設備容量の94.82%を占め、主にDEWAおよびEWECとの長期電力購入契約によって牽引されています。MBRソーラーパークや今後の5.2GW太陽光発電+蓄電プロジェクトなどのユーティリティパークは、2031年までに予測される47.13GWの純増分のうち約40.8GWを占める見込みです。系統連系追加分のアラブ首長国連邦太陽光発電(PV)市場規模は、したがって今十年末までに2倍以上になる軌道に乗っています。標準化された入札テンプレートと有利な土地譲渡は開発リスクを最小化し、系統アップグレードは増加する設備容量に対応しています。ただし、低需要月における出力抑制の増加により、事業者は蓄電の統合とグリッド形成インバーターへの投資を迫られています。

独立系統設備は小規模な基盤から出発しているものの、2031年にかけてCAGR18.45%を記録し、他のすべてのセグメントを上回る成長が見込まれています。遠隔離島、海水淡水化施設、および通信タワーは現在、ディーゼルよりも太陽光発電+蓄電を選好しており、サーバニヤス島の4.5MWアレイと3MW/6MWhバッテリーシステムは年間150万リットルのディーゼルを削減しています。 [4]Masdar、"サーバニヤス太陽光発電・バッテリープロジェクトファクトシート、" masdar.aeアラブ首長国連邦太陽光発電(PV)市場は、系統延長コストが1キロメートルあたり50万米ドルを超えるマイクログリッド経済性の恩恵を受けています。ADNOCディストリビューションのフェーズ2ステーション太陽光発電化に支援された北部首長国のプロジェクトは、新興の商業論理を示しています。ハッサヤンにおける海水淡水化向け浮体式太陽光発電は、2027年の稼働後に独立系統の対象市場を拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:住宅用の勢いがユーティリティの優位性に挑戦

ユーティリティスケールプラントは2025年の設備容量の71.85%を占め、複数年にわたる電力購入契約と約80%の負債レバレッジ比率によって支えられています。1キロワット時あたり1.5セント以下の関税により、これらの資産はガスピーカーに対して競争力を維持しています。ユーティリティスケールが支配するアラブ首長国連邦太陽光発電(PV)市場は絶対的なリーダーシップを維持する見込みですが、そのCAGRは小規模フォーマットを下回っています。開発業者は出力抑制と原子力によるクラウドアウトに対応するため、4時間蓄電を併設し、設備利用率を高めて収益を保護しています。

住宅用屋根設置はCAGR15.35%で成長すると予測されており、ユーティリティスケールの3倍の速度です。シャムス・ドバイは2024年に1万人の参加者と280MWの分散型設備容量を超えました。ターンキーシステムコストは現在1ワットあたり0.90~1.10米ドルの範囲にあり、余剰電力買取上限が1MWに引き下げられた後でも6年での回収が可能です。Yellow Door EnergyやSirajPowerなどの太陽光発電サービス企業は初期費用ゼロの設置を資金調達し、アクセスを拡大しています。アラブ首長国連邦太陽光発電(PV)市場における住宅用システムのシェアは、他の首長国がドバイのインセンティブを複製すれば、2031年までに低二桁台に達する可能性があります。商業・産業用屋根設置は両端を橋渡しし、CleanMaxの92サイトにわたる69MWpの展開に向けた9,900万アラブ首長国連邦ディルハムの資金調達が融資機関の信頼を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

アブダビとドバイは国内太陽光発電(PV)設備容量の84%以上を占め、アラブ首長国連邦太陽光PV市場における優位性を確固たるものにしています。アブダビは絶対量でリードしており、2GWのアル・ダフラプラント、1.5GWのアル・アジュバンプロジェクト、および2027年に予定される5.2GW太陽光発電+19GWh蓄電メガプロジェクトを擁しています。EWECの2027年から年間1.4GWを調達するコミットメントは予測可能なパイプラインを維持し、サプライチェーンの地域化を支援しています。強固な送電回廊とバラカのベースロードの存在は、出力抑制を削減する統合計画アプローチを促しています。 [5]EWEC、"将来の設備容量調達見通し、" ewec.ae

ドバイはMBRソーラーパークにおける単一サイト戦略を採用しており、2024年に2,860MWに達し、2029年までに5GWを目指しています。旗艦パークを補完するシャムス・ドバイ屋根設置スキームは、商業・住宅地区全体に分散型発電を組み込み、負荷曲線をわずかに変化させ、ピーク午後時間帯に補助的な設備容量を提供しています。位相シフトトランスフォーマーやSTATCOM設備を含む系統投資は、太陽エネルギーのシェアが上昇するにつれて電圧安定性を保護しています。

シャルジャ、アジュマン、ラス・アル・ハイマ、フジャイラ、ウンム・アル・クワインは現在の設備容量の9%未満を合計で占めていますが、ニッチな成長機会を提供しています。シャルジャ・サステナブル・シティは両面受光および防汚研究のテストベッドとして機能し、全国的に運用・保守のベストプラクティスを普及させています。ADNOCディストリビューションによる北部首長国の100か所以上のサービスステーションへの独立系統アレイの展開は、小規模な負荷センターでも商業的な意欲を示しています。沿岸のフジャイラは太陽光発電による海水淡水化に向けた準備が整っており、アジュマンはグリーン水素パイロットを検討しています。累積的に、人口の少ない首長国は2031年までに増分設備容量の5%~7%を確保する可能性があり、主に出力抑制リスクを軽減し高い日射量を活用する分散型システムを通じて実現されます。

競合環境

国家関連の開発業者が上流バリューチェーンを支配しています。Masdar単独で国内太陽光発電プロジェクトに8GWを超える持分を保有し、競争力のある資金調達のために政府の支援を活用しています。DEWAは規制機関と開発業者を兼ね、MBRソーラーパークの拡張と分散型発電規則を通じてその影響力を強化しています。TAQAはアル・ダフラとアル・アジュバンを共同所有し、融資機関に対して売電の確実性を保証しています。

中国のOEMが機器供給を支配しています。JinkoSolarは2024年上半期に中東向けモジュールの半数を出荷し、Trina Solarはハリファ経済区でウェーハとモジュールを地域化し、40%の地域コンテンツ規則を満たしています。アラブ首長国連邦太陽光発電(PV)市場はこの転換を歓迎しており、物流リードタイムを短縮し関税変動に対するヘッジとなっています。欧州のEPC企業は引き続きバランス・オブ・プラントの入札を獲得していますが、架台構造物やケーブル配線における首長国の製造能力の向上がそのマージンを侵食しています。

商業・産業用の太陽光発電サービスプロバイダーが中流・下流を混乱させています。Yellow Door Energy、SirajPower、CleanMax MEAは初期資本費用ゼロの電力購入契約に運用・保守を組み合わせ、ESGコンプライアンスを初期費用なしで求めるクライアントを獲得しています。2025年1月のHSBCからのCleanMaxへの9,900万アラブ首長国連邦ディルハムの融資は、92サイトにわたる69MWpの展開を支え、融資機関の信頼の成熟を示しています。MasdarとEDFのジョイントベンチャーであるEmergeは、親会社のバランスシートを活用して蓄電を組み込んだ産業用マイクログリッドに積極的に入札しています。出力抑制と関税圧縮が収益を圧迫する中、開発業者は製造、EPC、運用・保守を連携させた垂直統合を試み、連結マージンを維持しようとしています。

アラブ首長国連邦太陽光発電(PV)産業リーダー

Masdar

ACWA Power

TAQA+EDF Renewables JV

JinkoPower

CleanMax MEA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:CleanMax MEAはHSBCから9,900万アラブ首長国連邦ディルハム(2,700万米ドル)の資金調達を確保し、アラブ首長国連邦の92か所の産業施設、ショッピングモール、学校、大学にわたる分散型太陽光発電ポートフォリオを69MWpに拡大しました。これは地域における系統背後の太陽光発電プロバイダーとして最大の単一資金調達ラウンドであり、商業・産業用太陽光発電資産に対する機関投資家の意欲の高まりを示しています。

- 2024年11月:エミレーツ水電力会社は、1.5GWのアル・アジュバン太陽光発電プロジェクトをEDF Renewables(20%)、Masdar(60%)、韓国西部電力(20%)からなるコンソーシアムに1キロワット時あたり1.413セントの関税で落札し、ユーティリティスケール太陽光発電の新たな世界的ベンチマークを設定し、2026年第3四半期の稼働に向けて建設を開始しました。

- 2024年10月:Masdar、G42、ADQはアブダビに5.2GWの太陽光発電プラントと19GWhのバッテリー蓄電を組み合わせた開発に220億アラブ首長国連邦ディルハムを投資すると発表しました。このプロジェクトは24時間365日1GWのベースロード再生可能電力を供給するよう設計されており、2027年の稼働が予定されており、世界最大の単一サイト太陽光発電+蓄電プロジェクトとなります。

- 2024年10月:ドバイ電力水道局は、シャムス・ドバイ余剰電力買取プログラムが1万人の参加者を超え、280MWの屋根設置太陽光発電設備容量を設置したと発表しました。これは都市環境における分散型発電のスケーラビリティを実証し、2030年までに25%のクリーンエネルギーを達成するというドバイの目標に貢献しています。

アラブ首長国連邦太陽光発電(PV)市場レポートの範囲

太陽光発電エネルギー(PV)は、光起電力効果に基づく技術を通じて太陽光を直接電気に変換します。光電池の一方の面(多数がソーラーパネルに設置されている)に当たる太陽放射は、両面間に電位差を生じさせ、一方の面から他方の面へ電子が流れることで電流を発生させます。

アラブ首長国連邦太陽光発電(PV)市場は、グリッドタイプおよびエンドユーザー別にセグメント化されています。グリッドタイプ別では、市場は系統連系と独立系統にセグメント化されています。エンドユーザー別では、市場はユーティリティスケール、商業用、産業用、および住宅用にセグメント化されています。

レポートはアラブ首長国連邦の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は設備容量(GW)に基づいて実施されています。

| 系統連系 |

| 独立系統 |

| ユーティリティスケール |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光発電モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電およびハイブリッド統合 |

| グリッドタイプ別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | ユーティリティスケール |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光発電モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電およびハイブリッド統合 |

レポートで回答される主要な質問

アラブ首長国連邦太陽光発電(PV)市場の現在の規模はどのくらいですか?

設備容量は2026年に66.31GWに達し、CAGR10.12%のもと2031年までに107.34GWに成長する見込みです。

首長国のユーティリティスケール太陽光発電への投資を促進するものは何ですか?

記録的な低関税、強固な政府による売電保証、およびアラブ首長国連邦エネルギー戦略2050に基づく明確な設備容量目標が、ギガワット規模のパークへの資本を引き付けています。

余剰電力買取上限の引き下げ後も住宅用屋根設置は財務的に魅力的ですか?

はい、1ワットあたり0.90~1.10米ドルのターンキーコストと1キロワット時あたり0.28アラブ首長国連邦ディルハムの輸出レートにより、典型的なドバイの家庭でも6年での回収が可能です。

出力抑制リスクはどのように対処されていますか?

グリッド形成ストリングインバーター、大型バッテリー、およびアブダビとドバイ間の新しいHVDCリンクが、昼間の高い太陽光発電出力を吸収する柔軟性を提供しています。

PERCモジュールに取って代わっている技術は何ですか?

効率23%以上のn型TOPCon両面受光パネルが新規調達を支配しています。これは高温下での性能が優れており、アルベド効果による発電量向上を活用できるためです。

新規設備容量のうち独立系統プロジェクトが占める割合はどのくらいですか?

独立系統マイクログリッドはCAGR18.45%で成長し、特に離島や海水淡水化用途において2031年までに増分設備容量の5%~7%を占める可能性があります。

最終更新日: