中国太陽光発電(PV)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 市場取引高 (2025) | 1.22 千ギガワット |

| 市場取引高 (2030) | 2.48 千ギガワット |

| 成長率 (2025 - 2030) | 15.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国太陽光発電(PV)市場分析

中国太陽光発電(PV)市場の設置容量ベースの市場規模は、2025年の1,220ギガワットから2030年には2,480ギガワットへと、予測期間(2025年~2030年)においてCAGR 15.22%で成長する見込みです。

グリッドパリティ経済性が、直接補助金に代わって設備容量追加の基盤となっており、コスト主導の普及は大規模電力事業プロジェクトから企業・自治体向け用途へと広がっています。産業部門の脱炭素化義務の強化、モジュール価格の下落、金融市場の深化が、中国太陽光発電市場を蓄電池・スマートインバーター・デジタルグリッドサービスとの高付加価値統合へと牽引しています。タンデムおよびペロブスカイトの研究開発パイプラインは、モジュール効率の飛躍的向上を示唆しており、土地コストおよびバランス・オブ・システムコストの圧縮につながる可能性があります。一方、省レベルの再生可能エネルギー割当制度が新規プロジェクトの電力買取を保証し、市場価格リスクを低減しています。競争環境は依然として熾烈であり、ティア2サプライヤーはキャッシュコストを1ワット当たり0.10米ドル以下に引き下げるべく競争する一方、大手企業はウェーハおよびセルを通じたポリシリコンの支配力を強化し、弱小企業を圧迫して業界再編を加速させています。

レポートの主要ポイント

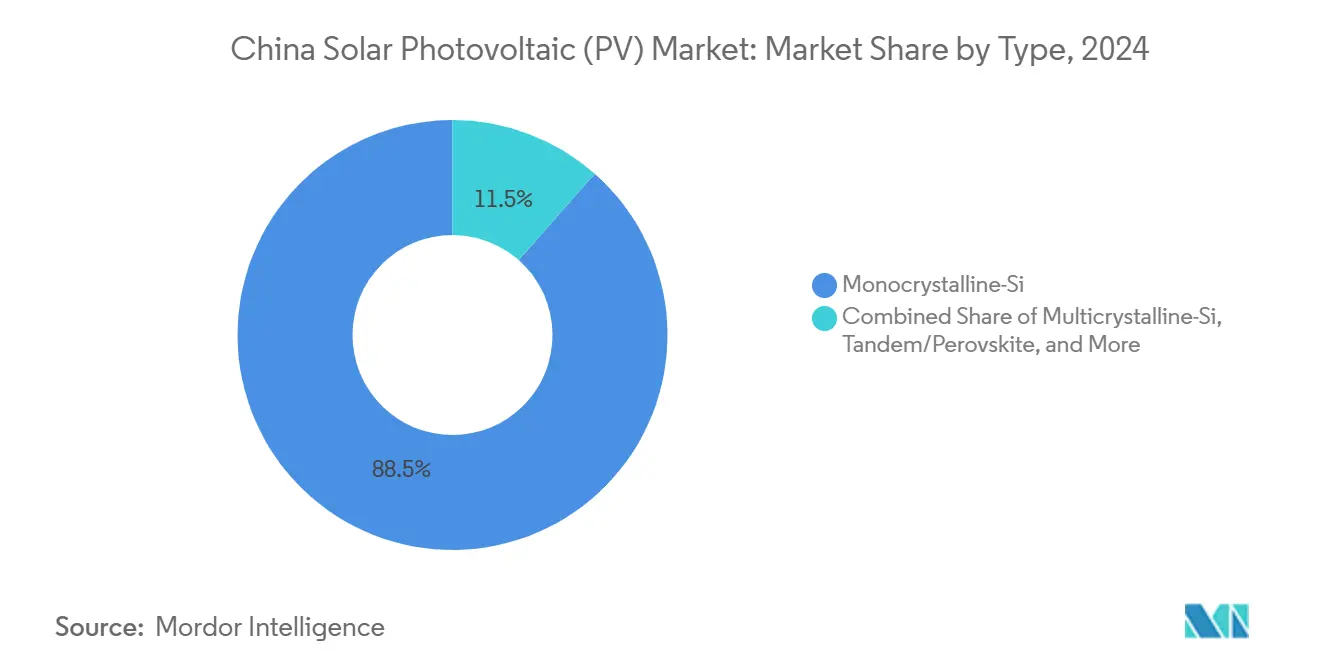

- タイプ別では、単結晶シリコンが2024年の中国太陽光発電市場において売上高シェア88.5%を占め首位となった一方、タンデム/ペロブスカイトセルは2030年にかけてCAGR 27.4%で成長する見込みです。

- 導入形態別では、地上設置型アレイが2024年の中国太陽光発電市場の79.2%を占め、水上太陽光発電は2030年にかけてCAGR 18.1%で拡大する見込みです。

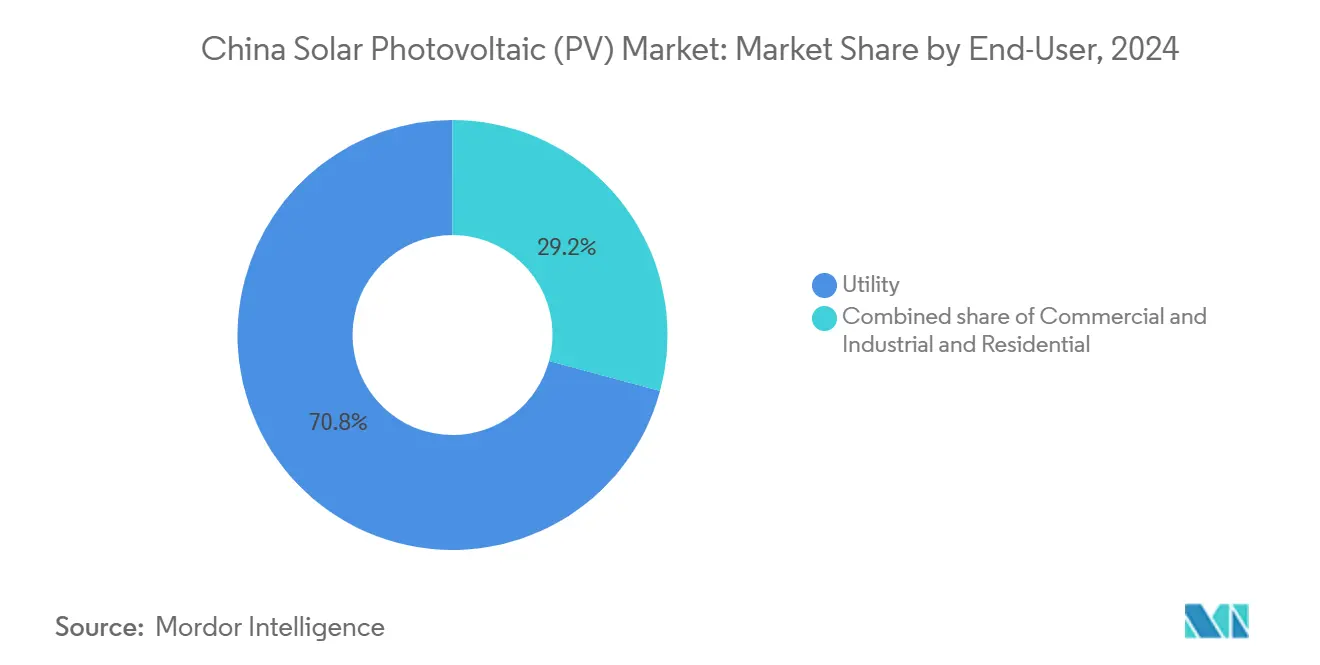

- エンドユーザー別では、電力事業規模プロジェクトが2024年の中国太陽光発電市場規模の70.8%のシェアを獲得し、商業・産業向け設置は2030年にかけてCAGR 19.2%で拡大しています。

中国太陽光発電(PV)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家補助制度および固定価格買取制度(FIT)保証の支援 | +2.8% | 国家規模、西部省を中心に恩恵が集中 | 中期(2〜4年) |

| 国内過剰生産能力によるモジュール平均販売価格(ASP)の急速な下落 | +3.2% | 国家規模、輸出市場への波及効果あり | 短期(2年以内) |

| グリッドパリティ達成による石炭から太陽光への転換加速 | +4.1% | 国家規模、東部工業地域での早期普及 | 長期(4年以上) |

| 省レベルの炭素取引パイロット事業による企業間電力購入契約(PPA)の促進 | +1.9% | 地域規模、広東省・上海市・北京市のパイロット事業に集中 | 中期(2〜4年) |

| 砂漠「砂防」太陽光発電基地への蓄電池設置義務化 | +2.3% | 西部省、特に内モンゴル自治区・新疆ウイグル自治区 | 長期(4年以上) |

| 農村振興屋根設置プログラム(太陽光+農業)補助金 | +1.5% | 全国農村地域、農業省に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家補助制度および固定価格買取制度(FIT)保証の支援

中国が従来の固定価格買取制度から再生可能エネルギー証書制度へ移行したことで、省レベルの財政負担を抑制しつつ、投資適格の収益確実性が維持されています。2024年の保証メカニズムは、電力会社に最低限の再生可能エネルギー割当量の調達を義務付けており、この政策により発電事業者からの給電リスクが軽減され、加重平均資本コストが低下しています。[1]国家能源局、「再生可能エネルギー保証メカニズム2024」、nea.gov.cn 省レベルの上乗せ措置は依然として不均一であり、江蘇省と浙江省は変圧器の混雑緩和のため分散型屋根設置の買取価格を上乗せしている一方、石炭依存度の高い省は地域の火力発電所を保護するため控えめなインセンティブを維持しています。割当遵守には中央政府による監査が伴うため、融資機関は証書を長期電力購入契約と同等のものとして扱うようになっており、プロジェクトファイナンス構造における低いレバレッジ比率を支持しています。この継続性により、直接補助金の段階的廃止にもかかわらず、中国太陽光発電市場は予測可能な需要軌道を維持しています。

国内過剰生産能力によるモジュール平均販売価格(ASP)の急速な下落

2024年のセルおよびモジュールの銘板容量は200GWを超え、国内需要の150GW未満を上回り、出荷価格が前年比35%下落し、東部地域のターンキー入札における平均システム価格が1ワット当たり0.35米ドルを下回る結果となりました。開発事業者は歴史的な低価格を確保するため調達を加速させており、企業向け屋根設置の回収期間は4年に短縮されています。しかし、利益率の圧迫により中小メーカーは研究開発費を削減せざるを得ず、ノーブランドモジュールの資金調達適格性リスクが高まっています。アナリストは、キャッシュコストと資金調達能力がトップティアとフリンジサプライヤーの間で大きく乖離するため、2026年以前に少なくとも30GW分の上流工場の合理化またはM&Aが発生すると予測しています。

グリッドパリティ達成による石炭から太陽光への転換加速

2024年には31省のうち28省の電力グリッドにおいて、太陽光発電の均等化発電コスト(LCOE)が石炭火力発電のベンチマークを下回り、産業負荷センターへのマーチャント太陽光発電および太陽光・蓄電池ハイブリッド入札が加速しました。[2]国際エネルギー機関、「中国電力市場レビュー2024」、iea.org 鉄鋼・アルミニウム・化学品メーカーは、燃料価格変動をヘッジし企業の炭素目標を達成するため、複数ギガワット規模の15年固定価格電力購入契約を締結しています。グリッドパリティ経済性はまた、東部沿岸工場の自家用石炭ボイラーを直接代替する需要家側設置アレイへの民間資金調達も解放しています。建設中の長距離超高圧送電線は、北西部へのパリティ普及範囲を拡大し、蓄電池設置義務を伴うより大規模な砂漠クラスターを促進するでしょう。

省レベルの炭素取引パイロット事業による企業間電力購入契約(PPA)の促進

8つのパイロット排出権取引制度では炭素価格が1トン当たり6〜11米ドルの範囲で設定されていますが、コンプライアンス購入者はスポット市場の価格変動を避けるため、直接太陽光電力購入契約を通じてバンドル型再生可能エネルギー証書を確保しています。広東省のプログラムだけで250以上の産業事業体をカバーし、年間3GW超の太陽光需要を長期契約に誘導しています。先行企業は予測可能なコンプライアンスコストと評判上の利益を享受し、一方で開発事業者は信用力の高い電力購入者と単一買主グリッドから分散した収益を確保しています。2025年に予定されている全国展開により、フレームワークが標準化され省間裁定取引が排除され、二国間太陽光契約の新たな波が触媒される可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア2・3サプライヤー間の利益率を圧迫する価格競争 | -2.1% | 国家規模、中小メーカーへの影響が集中 | 短期(2年以内) |

| 風況の良い省における陸上・洋上風力との競合 | -1.8% | 優れた風力資源を持つ沿岸部および北部省 | 中期(2〜4年) |

| 生態保護レッドラインおよび農地ゾーニングによる新規地上設置サイトの制限 | -2.7% | 国家規模、東部先進地域での制約が深刻 | 長期(4年以上) |

| 東西送電ボトルネックによる出力抑制リスク | -1.9% | 西部発電省、東部消費センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア2・3サプライヤー間の利益率を圧迫する価格競争

2024年にはモジュールの平均販売価格(ASP)が原材料コストよりも速く下落し、多くの中小工場が3四半期連続で粗利益がマイナスに転落しました。[3]中国光伏行業協会、「四半期コスト調査2024」、cpia.org.cn 品質監査では、コスト削減のためのダイスや薄型バスバーが使用されており、モジュール寿命が短縮される可能性があることが明らかになり、保険会社は非ティア1ブランドの保険料を引き上げています。この淘汰により供給の多様性が損なわれ、需要急増時の納期が遅延し、タイトな建設スケジュールの開発事業者を圧迫する可能性があります。「製造チャンピオン」向けの政府債券プログラムは、イノベーション重視の企業を選択的に資本増強し、勝者と敗者の二極化をさらに進めています。

東西送電ボトルネックによる出力抑制リスク

新疆ウイグル自治区と内モンゴル自治区における出力抑制率は、太陽光と風力の同時出力が送電線容量を超えた2024年春に15〜20%のピークに達しました。[4]国家電網公司、「出力抑制統計2024」、sgcc.com.cn 動的給電ルールはベースロードの水力発電と石炭火力を優先し、余剰太陽光発電を強制停止に追い込み、プロジェクトの内部収益率(IRR)を悪化させています。建設中の10本の超高圧送電回廊は2026年までに50GWの送電能力を追加しますが、発電と送電の運開時期のずれは依然として続いています。開発事業者は、資源品質は低いものの電力買取保証が高い東部のブラウンフィールドおよび水上設置案件へと軸足を移しつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:単結晶シリコンの規模拡大とタンデムの上昇余地

当セグメントの882.56GWの容量は、2024年の中国太陽光発電市場における単結晶シリコンモジュールの88.5%シェアに相当し、20年にわたるウェーハ薄型化と金属化の漸進的な改善の証左です。TOPCon(トンネル酸化物パッシベーション接触)アップグレードにより、製造ラインの全面改修なしにセル効率が25%に向上し、資金制約のある開発事業者にとってシリコンがデフォルトの選択肢であり続けています。コストカーブは依然として既存ラインのPERC(パッシベーション・エミッタ・リア・セル)に有利ですが、加速償却とグリーンボンドファイナンスにより、より高収率のTOPCon文字列への切り替えが容易になっています。

新興のタンデムおよびペロブスカイト積層は、実地容量が3GW未満であるものの、CAGR 27.4%を記録しており、パイロットラインが30%以上の実験室効率を実証するにつれて注目を集めています。ガラス・ガラス封止と低温印刷が耐久性の課題を克服すれば、タンデムモジュールの中国太陽光発電市場規模は大幅に拡大する可能性があります。薄膜CdTeおよびCIGSは3%未満のシェアでニッチな位置を占め、美観と柔軟性を重視するBIPVファサードや軽量屋根に対応しています。水分浸入に関するIEC 61215認証は、ペロブスカイト・シリコンハイブリッドの資金調達適格性を支え、研究開発助成金を超えたプロジェクトファイナンスを解放しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

導入形態別:水上設置のイノベーションが土地制約に対応

地上設置型は2024年の導入シェアの79.2%を占めていますが、水上太陽光発電のCAGR 18.1%は、中国太陽光発電市場において最もダイナミックなサブセグメントとしての地位を確立しています。水上アレイは蒸発冷却により発電量を10〜15%向上させる一方、貯水池の水損失を5〜7%削減するという、干ばつが多い省で高く評価される効果をもたらしています。[5]水利部、「水上太陽光発電実証結果」、mwr.gov.cn EPC請負業者は、最大5mの貯水池水位変動に耐えられるよう係留とケーブル配線を適応させており、これらのイノベーションが100MWを超える水上設置容量のプロジェクトの資金調達適格性を高めています。

工業団地における屋根設置プログラムは、変圧器レベルのピーク需要を吸収するために進展しており、送電投資ニーズを削減し電力品質指標を改善しています。建築物一体型太陽光発電(BIPV)は、公共建築物への再生可能エネルギー導入を義務付ける新たな都市計画規制の下で着実に前進しています。農業用太陽光発電は、地方政府が二重利用のパーマカルチャーを採用するにつれてデモンストレーションから調達パイプラインへと移行し、都市近郊地域の土地利用の競合を緩和しています。これらのモデルは総合的に、架台システムサプライヤーや設計エンジニアリング会社の収益チャネルを多様化しています。

エンドユーザー別:企業需要が分散型パイプラインを再形成

電力事業規模の発電所は2024年の中国太陽光発電市場規模の70.8%のシェアを維持し、土地・系統・蓄電池の権利をバンドルしたギガワット規模の入札から恩恵を受けています。しかし、商業・産業(C&I)アレイで記録されたCAGR 19.2%は、需要家側設置および直接配線電力購入契約への大きなシフトを示しています。炭素集約度削減義務の下、鉄鋼・アルミニウム大手は2027年までにエネルギーの20%以上を再生可能エネルギーによるオンサイト調達にコミットしており、重工業パーク内に複数ギガワット規模の機会クラスターをもたらしています。

住宅向け普及は堅調に推移していますが、高層住宅と複雑な計量規則により上限が設けられています。しかし、屋根設置太陽光発電とコミュニティ蓄電池をバンドルする省レベルの余剰電力買取制度改革により、第2層都市での需要が再燃する可能性があります。一方、産業用屋根設置の経済性は、モジュールコストが1ワット当たり0.16米ドル以下で企業のハードルレートをすでにクリアしており、太陽光発電をCSRの費用項目から主流の資産クラスへと転換しています。そのため、中国太陽光発電産業では、EPCプレーヤーがエネルギー・アズ・ア・サービスのターンキー契約を提供し、省エネ監査・屋根改修・リアルタイムモニタリングをサブスクリプションモデルにバンドルする動きが見られます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

江蘇省・浙江省・山東省の東部省が設置容量の3分の1以上を集中的に保有しており、これは負荷センターへの近接性と系統接続承認の迅速さを反映しています。[6]中国企業連合会、「企業再生可能エネルギー調達調査2024」、cec.org.cn 高い産業用電力料金と厳格な排出規制により、電子機器・繊維工場のオンサイト太陽光発電の回収期間は5年未満となっています。江蘇省の沿岸貯水池における水上太陽光発電は塩水浸入を防ぎ、農地を転用することなく追加容量を提供しており、同地域のイノベーション志向を示しています。

内モンゴル自治区と新疆ウイグル自治区を筆頭とする広大な西部省は、優れた日射量により設備利用率が約26%に達していますが、春季ピーク時には15〜20%の出力抑制に直面しています。建設中の超高圧送電線は2026年までに西部から東部への送電容量を50GW増加させますが、発電と送電の運開時期のずれは依然としてプロジェクトのIRRを低下させています。西部の地方政府は現在、土地利用権の付与と「砂防」植林義務をバンドルし、砂漠化と闘う太陽光発電と植生の複合回廊を創出しています。

河南省・湖北省などの中部省は中間的な位置を占めており、十分な日射量、短い送電経路、単軸トラッカーに適した農地を有しています。国家の生態保護レッドラインゾーニングは、生物多様性豊かな山岳地帯での地上設置の拡大を制限しており、開発事業者は水上設置や農業用太陽光発電の概念を検討するよう促されています。安徽省と江西省は水力発電貯水池を活用してGW規模の水上クラスターを展開し、既存の変電所を活用しています。これらの地域的な特性は総合的に、中国太陽光発電市場が画一的な展開ではなく、資源・政策・インフラの変数を巧みに組み合わせたモザイク状の市場を形成していることを示しています。

競争環境

中国のトップ4サプライヤーであるJinkoSolar、JA Solar、Trina Solar、LONGi Green Energyは、2024年に世界のモジュール出荷量の約45%を占めており、ニッチ市場でミドルティアのイノベーターが活躍できる余地を残しつつも、産業集中が進んでいることを示しています。ポリシリコンからモジュールまでの垂直統合はコストと供給の確実性を提供し、AI対応の品質管理により1%未満の劣化率を実現しています。研究開発競争は激化しており、ペロブスカイト・シリコンタンデムの特許出願は2024年に150%増加し、LONGi Green Energyは2027年までに10GWのタンデム容量を目指して28億米ドルを投資しています。

ティア2プレーヤーは、新しいセルアーキテクチャへの設備投資を制限する極めて薄い粗利益に直面しています。その結果、インバーターおよび蓄電池OEMとのパートナーシップが生存戦略となり、中小ブランドはコモディティ化したワット数ではなくターンキーソリューションで差別化できるようになっています。国境を越えた貿易摩擦により、大手企業は中国に研究開発拠点を維持しながら、市場アクセスを確保するために東南アジアへの製造拠点の多様化を進めています。

水上太陽光発電・農業用太陽光発電・建築物一体型システムにおいてホワイトスペースの機会が生まれており、エンジニアリングの複雑さが後発参入者の参入を阻んでいます。EPC大手はデジタルツインモニタリングと予測的な運用・保守(O&M)をバンドルし、出力抑制を懸念する市場での銀行融資を獲得しています。中国強制認証(CCC)による認証ハードルは、低コストの海外参入者から国内既存企業を引き続き保護しています。総合的に見ると、競争上の動きは技術のスケールアップ、川下統合、グローバルリスクヘッジを中心に展開しており、これらのダイナミクスが中国太陽光発電市場の次のフェーズを定義するでしょう。

中国太陽光発電(PV)産業リーダー

LONGi Green Energy

JinkoSolar Holding

Trina Solar

JA Solar Technology

Tongwei Solar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:中国の研究者が、インバーターの既存ハードウェアリソースを活用した粉塵モニタリング技術を開発し、追加センサーや気象データが不要となりました。実際の屋根設置型太陽光発電アレイでのテストにより、96%を超える精度が実証されました。

- 2025年9月:中国三峡集団が新疆ウイグル自治区ハミに1GWのCSP・太陽光発電ハイブリッド複合施設を竣工しました。これは世界最大規模であり、100MWのCSPと8時間分の蓄電池、900MWの太陽光発電を組み合わせています。

- 2025年9月:中国大唐集団は、海南省の2,000V太陽光発電試験基地が熱帯沿岸条件下での高電圧モジュールを検証すると発表しました。

- 2024年11月:CHN Energyが山東省東営市沖合で1GWの水上太陽光発電プロジェクトを完成させ、世界最大規模と主張しています。1,223ヘクタールを2,934基のプラットフォームで覆い、66kVの洋上・陸上ケーブルを備え、魚の養殖と太陽光発電を統合して海洋エリアの利用を高めています。

中国太陽光発電(PV)市場レポートの調査範囲

太陽光発電は、太陽放射を利用して電力を生産するクリーンな再生可能エネルギー源です。これは光電効果と呼ばれる現象に基づいており、特定の材料が光子(光粒子)を吸収して電子を放出し、電流を生成します。

中国の太陽光発電市場は、製品タイプとエンドユーザーの導入形態によって区分されています。製品別では、薄膜、多結晶シリコン、単結晶シリコンに区分されています。エンドユーザー別では、住宅、商業・産業、電力事業に区分されています。導入形態別では、地上設置型と屋根設置型太陽光発電に区分されています。

各セグメントについて、設置容量(ギガワット)に基づいて市場規模の算定と予測が実施されています。

| 単結晶シリコン |

| 多結晶シリコン |

| 薄膜(CdTe、CIGS、a-Si) |

| タンデム/ペロブスカイト |

| 地上設置型 |

| 屋根設置型/建築物一体型(BIPV) |

| 水上太陽光発電 |

| その他 |

| 住宅 |

| 商業・産業 |

| 電力事業 |

| タイプ別 | 単結晶シリコン |

| 多結晶シリコン | |

| 薄膜(CdTe、CIGS、a-Si) | |

| タンデム/ペロブスカイト | |

| 導入形態別 | 地上設置型 |

| 屋根設置型/建築物一体型(BIPV) | |

| 水上太陽光発電 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業・産業 | |

| 電力事業 |

レポートで回答される主要な質問

2025年における中国の太陽光発電設置容量はどのくらいですか?

設置容量は2025年に1,224.18GWと予測されており、CAGR 15.22%の軌道を継続しています。

中国の太陽光発電出荷量を支配している技術は何ですか?

単結晶シリコンモジュールがTOPConアップグレードに支えられて88.5%のシェアを占めています。

中国で水上太陽光発電が注目を集めている理由は何ですか?

水上システムは発電量を10〜15%向上させ、土地不足を緩和し、貯水池の蒸発を削減することで、CAGR 18.1%を牽引しています。

企業間電力購入契約(PPA)は中国の太陽光発電建設にどのような影響を与えていますか?

省レベルの炭素取引パイロット事業が、コンプライアンスとコストヘッジのために産業消費者が長期太陽光電力購入契約を締結するよう促しています。

中国西部の太陽光発電プロジェクトにおける主なボトルネックは何ですか?

東西送電制約により出力抑制が最大20%に達し、新たな超高圧送電線が稼働するまでプロジェクトのIRRを低下させています。

中国でタンデムおよびペロブスカイト太陽光発電の研究開発をリードしている企業はどこですか?

LONGi Green Energy、Tongwei Solar、および複数の産学連携コンソーシアムが特許出願とパイロットライン発表でトップに立っています。

最終更新日: