アラブ首長国連邦決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

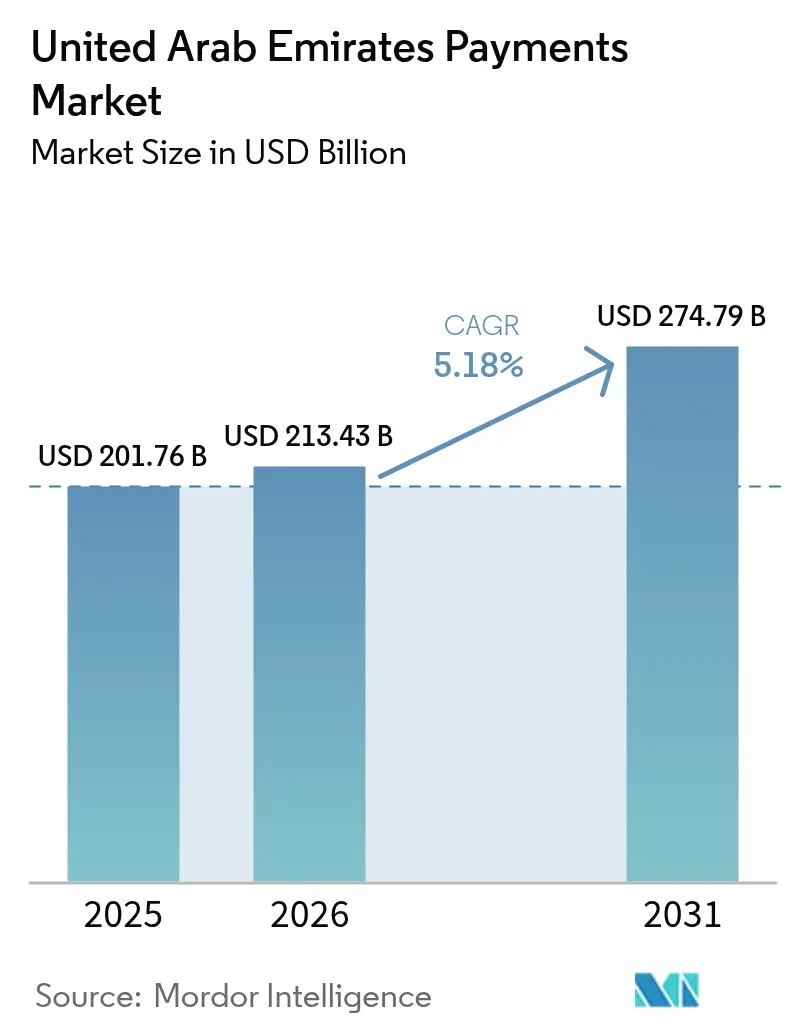

| 基準年の市場規模 (2025) | 201.76 十億米ドル |

| 市場規模 (2026) | 213.43 十億米ドル |

| 市場規模 (2031) | 274.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦決済市場分析

アラブ首長国連邦決済市場規模は2025年に2,017億6,000万米ドルと評価され、2026年の2,134億3,000万米ドルから2031年には2,747億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は5.18%です。レガシーカードレールから独自インフラへの移行加速、ジャイワンブランドカードの発行促進、およびデジタルディルハムの初期段階パイロットが、小売チェックアウト、請求書決済、および越境支出パターンを再形成しています。非接触決済の普及、AANIリアルタイム送金、およびインドのUPIとのQRコード相互運用性が観光客と居住者双方の摩擦を低減する一方、厳格なデータ居住要件がクラウドプロセッサーに国内ノードの展開を強いており、固定費は上昇するものの主権的管理は向上しています。既存のアクワイアラーは引き続き実店舗商取引を支配していますが、2025年にライセンスを取得したグローバルプラットフォームが最も成長の速いチャネルであるeコマースにおいて価格競争を激化させています。ホスピタリティの販売時点情報管理環境を標的としたサイバー詐欺の増加が、トークン化および生体認証の展開を促進していますが、同時に中小プロバイダーの利益率を圧迫しています。

主要レポートの要点

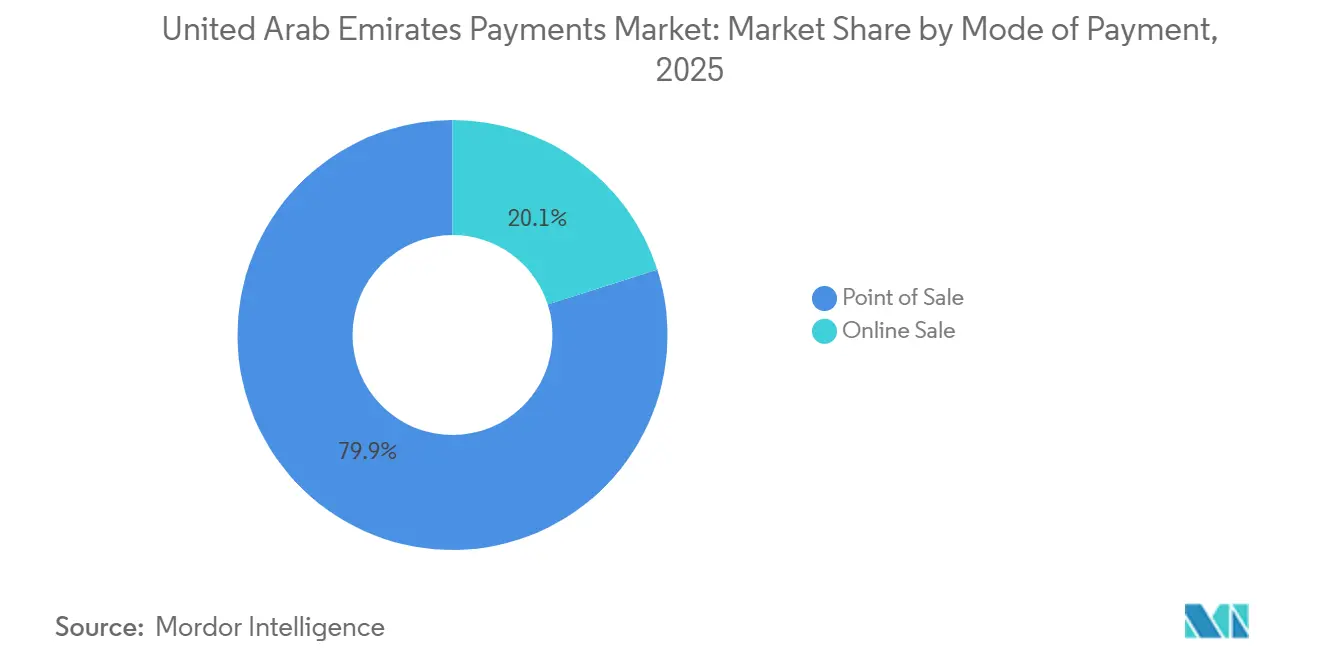

- 決済手段別では、販売時点情報管理取引が2025年のアラブ首長国連邦決済市場シェアの79.92%を占め、オンラインチャネルは2031年にかけて年平均成長率6.37%で拡大する見込みです。

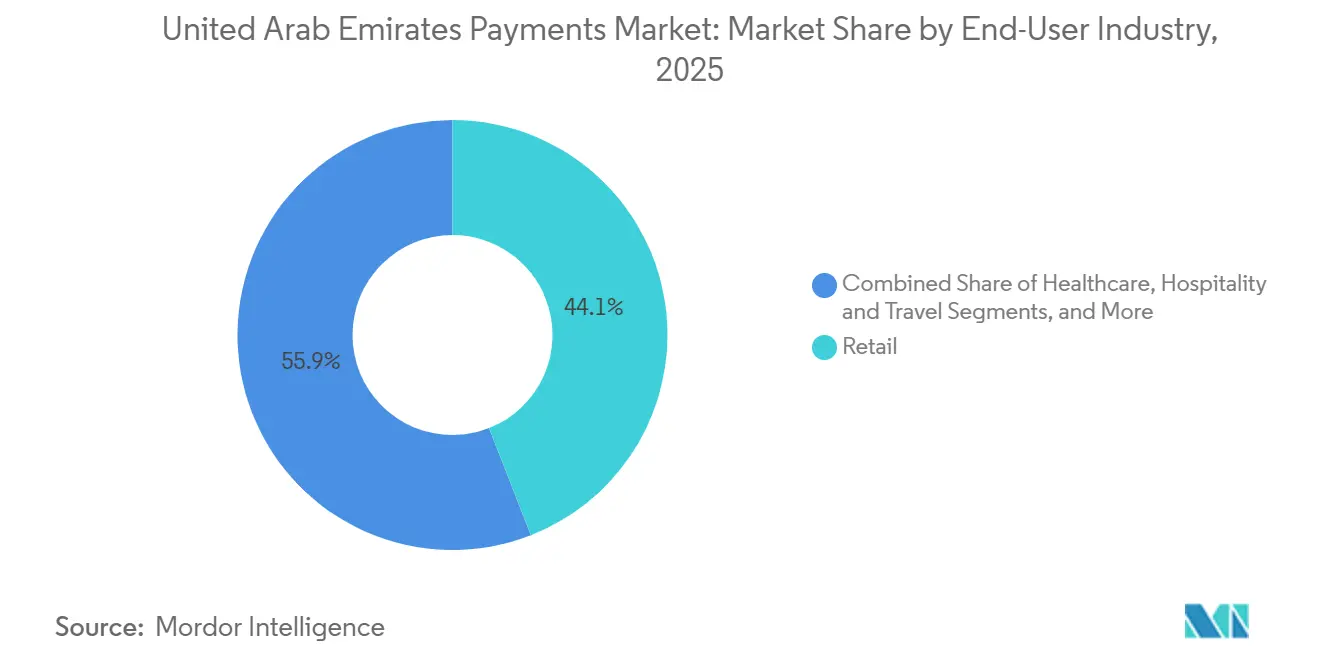

- エンドユーザー産業別では、小売が2025年のアラブ首長国連邦決済市場規模の44.06%のシェアを占め、エンターテインメントおよびデジタルコンテンツは2031年にかけて年平均成長率5.89%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内カードスキーム「ジャイワン」のルーティングにより手数料が国内に留まる | +1.2% | 全国、ドバイおよびアブダビでの早期導入 | 中期(2~4年) |

| AANIリアルタイムレールが中小企業の即時決済および請求書払いを可能にする | +1.0% | 全国、ドバイ、アブダビ、シャルジャに集中 | 短期(2年以内) |

| 観光客主導の越境QR(UPI、RuPay)トラフィックの急増 | +0.9% | ドバイ、アブダビ、シャルジャ(観光客集中地域) | 短期(2年以内) |

| CBDC「デジタルディルハム」が銀行の現金取扱コストを削減 | +0.8% | 全国、アブダビおよびドバイでのパイロット段階 | 長期(4年以上) |

| 販売時点情報管理でのBNPLが高額小売の転換率を向上 | +0.7% | ドバイ、アブダビ(プレミアム小売エリア) | 中期(2~4年) |

| オープンファイナンスAPIの義務化がフィンテック製品の立ち上げを加速 | +0.6% | 全国、中央銀行主導の規制枠組み | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国内カードスキーム「ジャイワン」のルーティングにより手数料が国内に留まる

2024年に導入されたジャイワンは、国内カードトラフィックをグローバルネットワークから切り離し、手数料を銀行システム内に留め、1回の決済あたりのアクワイアラーコストを約30~40ベーシスポイント削減します。[1]アラブ首長国連邦中央銀行、「デジタルディルハムパイロット開始およびAANI即時決済プラットフォーム」、centralbank.ae 2025年半ばまでに、同スキームは12の銀行と800万人のカード保有者を登録し、全国の端末の95%で利用可能となっています。加盟店は国内取引量に対してより低い加盟店手数料を享受し、端末のアップグレードを促進するとともに、現金依存の業種をデジタル領収書へと誘導しています。VisaおよびMastercardとの共同ブランド化により越境での利用が保護され、旅行者の支出の柔軟性が確保されています。2027年までにすべての新規カードへのジャイワン搭載が義務付けられることで、移行スケジュールが短縮され、端末の更新サイクルが加速しています。[2]Emirates NBD、「UnionPay QR統合およびジャイワンカード発行」、emiratesnbd.com

AANIリアルタイムレールが中小企業の即時決済および請求書払いを可能にする

2024年から稼働しているAANIは10秒以内に決済を処理し、2025年12月時点で140万人のユーザーが1日50万件の取引を実行しています。AED10万(米ドル27,200)の流動性上限がシステミックリスクを抑制しつつ、中小企業の請求書の90%に対応しています。ドバイのライセンスポータルにはAANIが組み込まれており、起業家は手数料支払い後数分以内に営業許可証を受け取ることができます。[3]ドバイ経済観光局、「事業ライセンスポータルへのAANI統合」、dubaidet.ae DEWAなどの大手公益事業者はリアルタイムで料金を徴収し、照合サイクルを短縮するとともに消費者への動的価格アラートを提供しています。フィンテック企業はオープンAPIにアクセスし、会計ソフトウェアに即時リンク払い機能を組み込んでいます。MashreqbankのNEOPAYは最初の3か月間で32万件のチェックアウトを処理しました。

観光客主導の越境QR決済が訪問者の支出を取り込む

Network Internationalは2025年12月までに15万の加盟店でUPI QRコードを有効化し、350万人のインド人観光客の支出を取り込みました。買い物客は通貨換算手数料を回避でき、ドバイモールおよびヤス島での購入頻度が18%向上しました。[4]インド国家決済公社、「UAEとの越境UPI統合」、npci.org.in 決済は事前資金調達プールを通じてディルハムで清算され、24時間以内に資金が届きます。Emirates NBDは中国人観光客120万人に対応するためUnionPay QRで同様のモデルを展開しました。中央銀行の2025年ロードマップに基づくサウジアラビア、エジプト、パキスタンとの二国間QR協定により、アラブ首長国連邦決済市場は地域のハブとしての地位を確立しています。

デジタルディルハムCBDCが現金取扱コストを削減

2025年第4四半期に開始されたホールセールデジタルディルハムパイロットにより、銀行間決済が数時間から数秒に短縮され、コルレス手数料が排除されました。First Abu Dhabi Bankは台帳上で決済された越境貿易金融取引においてコストが40%削減されたと報告しています。2026年半ばにマスダールシティで予定されている小売パイロットでは、交通機関および公益事業向けのプログラマブルウォレットがテストされます。自動エスクロー機能により不動産取引が効率化され、条件付き源泉徴収機能により財政の透明性が向上する可能性があります。銀行は普及が進むにつれて現金取扱コストが20~25%低下し、スタッフをアドバイザリーサービスに充てられると見込んでいます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北部首長国の農村部におけるATMレベルの現金選好が継続 | -0.5% | アジュマン、ウンム・アル・カイワイン、ラアス・アル・ハイマ、フジャイラ | 長期(4年以上) |

| ホスピタリティ販売時点情報管理を標的としたサイバー詐欺集団がアクワイアラーリスクを増大 | -0.4% | ドバイ、アブダビ(ホスピタリティエリア) | 短期(2年以内) |

| 外国カードの高い加盟店手数料が中小企業の受け入れ拡大を抑制 | -0.3% | 全国、シャルジャおよび北部首長国で顕著 | 中期(2~4年) |

| データ居住規制がPSPのクラウドコスト基盤を引き上げる | -0.3% | 全国、ADGMおよびDIFCによる施行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

北部首長国の農村部におけるATMレベルの現金選好が継続

アジュマン、ウンム・アル・カイワイン、ラアス・アル・ハイマ、フジャイラにおけるATM引き出しはドバイ平均より40~50%高く、端末密度の低さとAED50(米ドル13.6)未満の購入における現金志向の文化的傾向を反映しています。2024年の調査では、月額手数料が食料品や燃料の薄い利益率を圧迫するため、加盟店の62%がカードリーダーを持っていないことが示されました。山岳地帯での携帯電話の電波状況の悪さがQRおよびNFCの普及を妨げています。2025年の補助金プログラムにより1年間の端末費用が免除されているものの、消費者の不信感とデジタルリテラシーの低さが普及を遅らせています。越境送金労働者もeウォレットより両替所を好むことで現金エコシステムを強化しています。

ホスピタリティ販売時点情報管理を標的としたサイバー詐欺集団がアクワイアラーリスクを増大

ホテルおよびレストランの端末におけるカードスキミングおよびマルウェアの事案は2025年に35%増加し、高いスタッフ離職率と観光客のカード取引量を悪用しています。Network Internationalのホスピタリティ加盟店におけるチャージバックは22%増加し、18,000台の端末にわたるポイント・ツー・ポイント暗号化およびトークン化への迅速な移行を促しました。PCI-DSS v4.0は年次侵入テストおよび多要素認証を要求しており、これらのコストは中小アクワイアラーには負担が大きいものです。2025年6月に中央銀行が義務付けたリアルタイムの侵害報告では、違反に対してAED100万(米ドル27万)までの罰金が科されます。その結果生じるコンプライアンス負担は、生体認証が旅行者の信頼を高める一方で利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:物理的レールが支配的、一方でオンラインは小さな基盤から急成長

販売時点情報管理取引はアラブ首長国連邦決済市場において2025年の取引額の79.92%を占め、NFC対応端末カバレッジ92%および非接触カード普及率87%に支えられています。アラブ首長国連邦決済市場規模のうちオンラインチャネルに帰属する部分は依然として小さいものの、ウォレットトークン化、ワンクリックチェックアウト、およびAANI口座間リンクを背景に年平均成長率6.37%で拡大しています。デビットカードおよびクレジットカードは依然として店舗内支出の中核を担っていますが、TabbyおよびTamaraが提供する後払いプランが電子機器や家具の購入をリボルビングクレジットから引き離し、発行会社の利息収入を圧迫しています。[5]Tabby、「TabbyがシリーズDで2億米ドルを調達」、tabby.ai

デジタルウォレットは2025年の店舗内取引額の12%を占め、Payit、eウォレット、およびスーパーアプリがロイヤルティポイントと公共料金支払いを単一画面に統合するにつれてそのシェアは拡大する見込みです。オンライン専用の普及率はさらに高く、eコマース注文の約35%が手動カード入力ではなくウォレット認証で完結しており、チェックアウト離脱率が低下しています。代金引換は荷物の18%まで低下しており、その一因は宅配業者が現金取扱手数料を課すことと、前払い注文に対する加盟店割引です。自動車や宝飾品などの高額ウェブ購入は、クレジットカードの限度額や通貨換算手数料を回避するAANI送金で決済されるケースが増えており、アラブ首長国連邦決済市場において口座直接引き落としへの緩やかな移行を示しています。

エンドユーザー産業別:小売が取引量を牽引、エンターテインメントが加速

小売は2025年の取引額の44.06%を占め、ドバイの70のショッピングモールと2024年に300億米ドルを超えた観光客の小売支出を反映しています。ただし、店舗フロアがほぼ普遍的な非接触決済に対応済みであることからセグメントは成熟しつつあり、アクワイアラーはロイヤルティ分析とリアルタイム不正スコアリングで差別化を図っています。対照的に、エンターテインメントおよびデジタルコンテンツは、アプリストア手数料を回避するキャリア課金を活用したサブスクリプションストリーミングおよびゲーム内マイクロトランザクションに牽引され、年平均成長率5.89%で最も速い成長を記録しています。

ヘルスケア決済は現金窓口から組み込み型保険査定へと移行しており、遠隔医療の請求は電子健康記録の義務的統合後48時間以内に照合されるようになっています。政府および公益事業は2025年に98%のデジタル徴収閾値を超えており、主にDEWAのAANI統合によるもので、照合の遅延が解消され年間AED1,200万の現金取扱コストが削減されました。ホスピタリティおよび旅行は観光客の高い来訪数から恩恵を受けていますが、チャージバックおよびコンプライアンスコストが高く、アラブ首長国連邦決済市場全体での生体認証優先チェックアウトの必要性を浮き彫りにしています。

地域分析

ドバイとアブダビが投資とイノベーションの中核を担っていますが、両者の規制の色合いは異なります。ドバイのDIFCサンドボックスは2025年に15の新規決済サービスプロバイダーにライセンスを付与し、eコマース加盟店の越境手数料削減を目指すStripe、Checkout.com、その他のAPIファーストプロセッサーを誘致しました。観光客の流入がQR受け入れを拡大させており、Network InternationalはUPIコードを15万の端末で有効化し、アラブ首長国連邦決済市場をルピー連動ウォレットと連携させています。アブダビのADGMは厳格なデータ居住規制を課し、国内クラウドノードを要求しており、この方針は設備投資を増加させる一方で主権的監視を重視する企業を引き付けています。

シャルジャは小規模小売業者の端末レンタル料を免除する市の補助金を活用していますが、外国カードの高い手数料に依然として悩まされており、国内ジャイワン取引量と海外観光客支出の間に価格差が生じています。ドバイの端末ネットワークからの波及効果は見られるものの、シャルジャの移民労働者はeウォレットよりも送金重視の現金エコシステムを好む傾向があり、ウォレット普及を遅らせています。北部首長国ではATMとデジタルの比率が全国平均より50%高く、山岳地帯の電波カバレッジの空白と根強い現金習慣が課題となっています。

2025年に開始された金融包摂インセンティブは端末を補助し、マイクロ加盟店の月額手数料ゼロを義務付けていますが、都市中心部以外での普及は散発的です。消費者教育キャンペーンでは、QRの使い方動画と村レベルの加盟店向けロードショーを組み合わせており、現金漏洩を抑制し北部首長国をアラブ首長国連邦決済市場の主流に引き込むことを目的としています。

競合環境

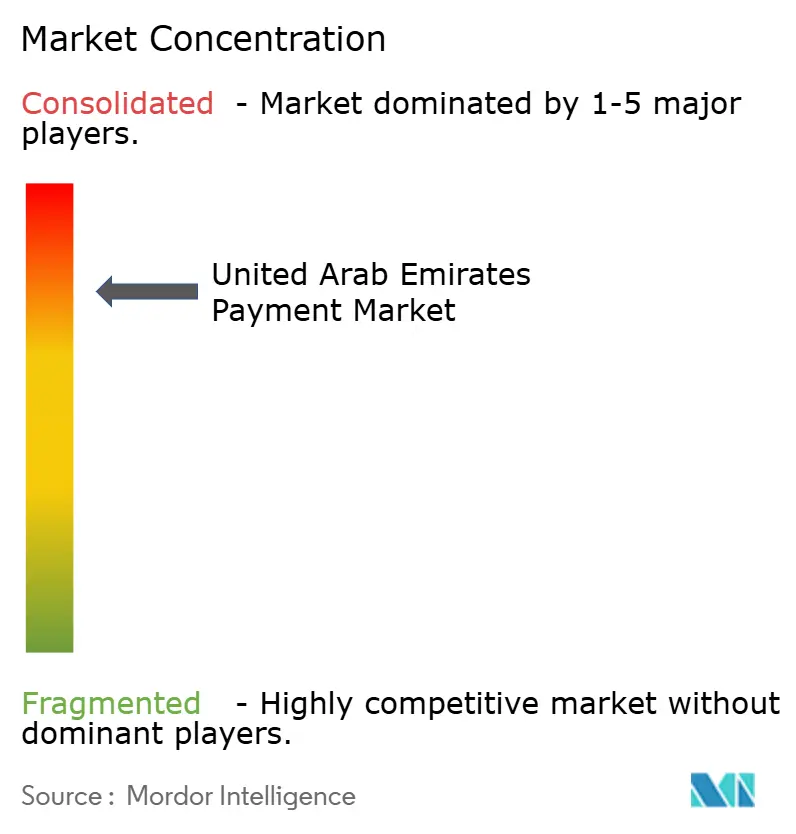

アラブ首長国連邦決済市場は依然として中程度の集中度を維持しており、Network International、First Abu Dhabi Bank、Emirates NBDがアクワイアリング取引量の約55~60%を処理していますが、ライセンスを取得した新規参入者がeコマース分野を侵食するにつれてその支配力は緩みつつあります。Network Internationalは規模を活かし、15万の販売時点情報管理にわたってトークン化、生体認証、およびUPI QRコードを展開しています。Emirates NBDは中国人観光客向けにUnionPay QRで同様の戦略を展開しています。一方、First Abu Dhabi Bankはデジタルディルハムパイロットを活用して長期的なホールセール関係を構築しています。

Stripe、Checkout.com、およびPayPalは透明な価格設定と開発者フレンドリーなSDKで参入し、不透明なアクワイアラー料金に敬遠されていた中小企業を迅速に取り込んでいます。地域の専門企業TelrおよびPayByは、在庫管理、ロイヤルティ、および資金調達を束ねた垂直型モジュールで差別化を図り、ホスピタリティおよび食料品業界の導入障壁を下げています。後払いリーダーのTabbyおよびTamaraは2025年半ばまでに70億米ドルの商品取引総額を処理し、クレジット忌避のミレニアル世代を取り込み、ファッションおよび旅行への分割払いの普及を拡大しています。

新興の競合企業には、NowMoneyを通じて移民労働者向けの給与カードを提供するM2P Fintechなどの組み込み型金融オーケストレーターが含まれます。スーパーアプリのCareem PayおよびTalabat Payは、ライドヘイリング、フードデリバリー、および請求書払いを一つの体験に統合し、ユーザーの定着率を高めています。中央銀行が2027年に予定しているオープンバンキング義務化により、口座間の開始が可能となり、手数料をさらに侵食する可能性のある直接引き落としモデルが促進されるでしょう。

アラブ首長国連邦決済産業リーダー

Network International Holdings plc

First Abu Dhabi Bank PJSC

Emirates NBD Bank PJSC

Mashreqbank PSC

Checkout FZ-LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:First Abu Dhabi Bankはホールセールデジタルディルハムパイロットをサウジアラビアの貿易金融に拡大し、AED2億8,000万(米ドル7,620万)相当の47件の取引を決済しました。

- 2025年12月:Network Internationalは15万の加盟店へのUPI QRコード展開を完了し、AED4億2,000万(米ドル1億1,440万)相当の210万件の取引を処理しました。

- 2025年11月:Tabbyは地域拡大を目的として、企業価値15億米ドルでシリーズDにおいて2億米ドルの資金調達を確保しました。

- 2025年10月:アラブ首長国連邦中央銀行はFirst Abu Dhabi BankおよびAbu Dhabi Commercial Bankとともにホールセールデジタルディルハムパイロットを開始しました。

アラブ首長国連邦決済市場レポートの調査範囲

決済とは、関係当事者が合意した商品やサービスと引き換えに金銭や物品を移転することです。決済は、サービスの交換、現金、電信送金、小切手、クレジットカード、デビットカードの形で行うことができます。

アラブ首長国連邦決済市場レポートは、決済手段別(販売時点情報管理:デビットカードおよびクレジットカードによるカード決済、銀行融資、プリペイドカード、デジタルウォレット、その他の販売時点情報管理;オンライン販売:デビットカードおよびクレジットカードによるカード決済、銀行融資、プリペイドカード、デジタルウォレット、その他のオンライン販売)、エンドユーザー産業別(小売、エンターテインメントおよびデジタルコンテンツ、ヘルスケア、ホスピタリティおよび旅行、政府および公益事業、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 販売時点情報管理(POS) | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット(モバイルウォレットを含む) | ||

| その他の販売時点情報管理 | ||

| オンライン販売 | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット | ||

| その他のオンライン販売(代金引換、銀行振込、後払いを含む) |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| ヘルスケア |

| ホスピタリティおよび旅行 |

| 政府および公益事業 |

| その他のエンドユーザー産業 |

| 決済手段別 | 販売時点情報管理(POS) | カード決済 | デビットカード |

| クレジットカード | |||

| 銀行融資プリペイドカード | |||

| デジタルウォレット(モバイルウォレットを含む) | |||

| その他の販売時点情報管理 | |||

| オンライン販売 | カード決済 | デビットカード | |

| クレジットカード | |||

| 銀行融資プリペイドカード | |||

| デジタルウォレット | |||

| その他のオンライン販売(代金引換、銀行振込、後払いを含む) | |||

| エンドユーザー産業別 | 小売 | ||

| エンターテインメントおよびデジタルコンテンツ | |||

| ヘルスケア | |||

| ホスピタリティおよび旅行 | |||

| 政府および公益事業 | |||

| その他のエンドユーザー産業 | |||

レポートで回答される主要な質問

アラブ首長国連邦決済市場の2031年における予測規模は?

2026年から2031年にかけて年平均成長率5.18%で成長し、2,747億9,000万米ドルに達する見込みです。

現在最大の取引シェアを持つ決済手段は何ですか?

販売時点情報管理カードが2025年の取引額の79.92%を占め、NFC対応端末カバレッジ92%に支えられています。

最も速く拡大しているエンドユーザーセクターはどこですか?

エンターテインメントおよびデジタルコンテンツは2031年にかけて年平均成長率5.89%で成長すると予測されています。

デジタルディルハムは決済コストをどのように変えると予想されますか?

ホールセールパイロットでは、銀行間決済費用が40%削減され、取引の最終確定が迅速化されることが示されています。

北部首長国が依然として現金に大きく依存しているのはなぜですか?

端末カバレッジの低さ、文化的な選好、および携帯電話の接続性の限界がATM引き出しを高水準に保っています。

AANIは中小企業にとってどのような役割を果たしていますか?

10秒以内の24時間365日即時決済を可能にし、中小企業の運転資本の拘束を軽減します。

最終更新日: