アラブ首長国連邦モバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

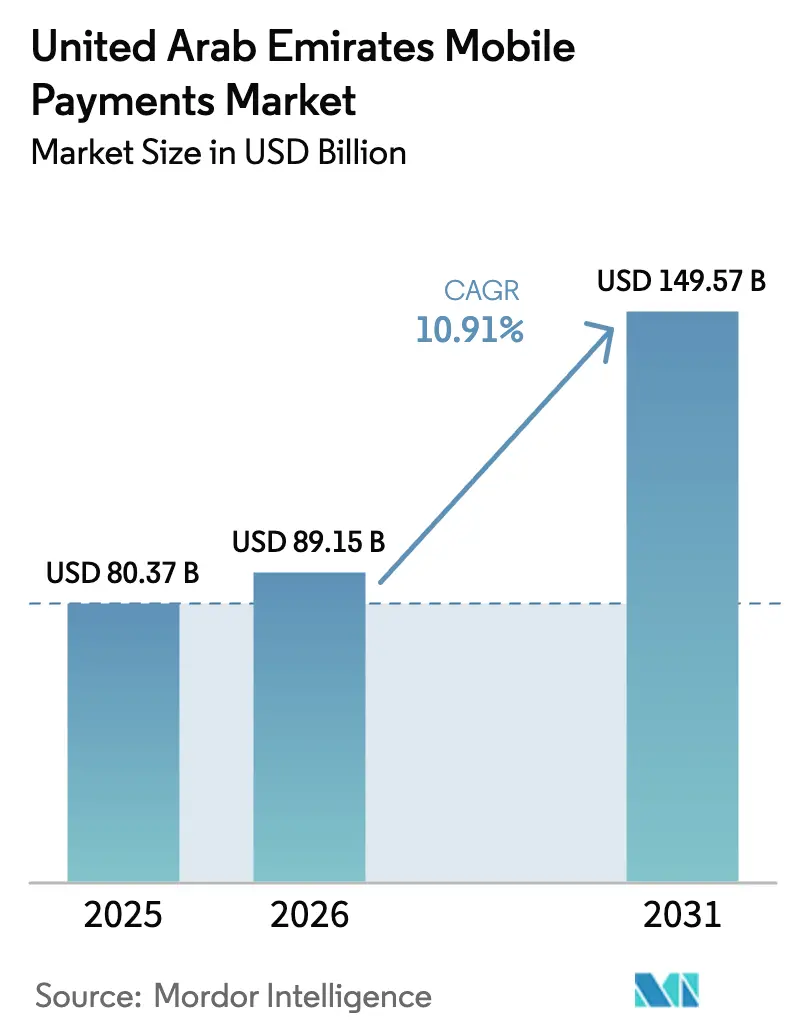

| 基準年の市場規模 (2025) | 80.37 十億米ドル |

| 市場規模 (2026) | 89.15 十億米ドル |

| 市場規模 (2031) | 149.57 十億米ドル |

| 成長率 (2026 - 2031) | 10.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦モバイル決済市場分析

UAEモバイル決済市場規模は2026年に890億1,500万米ドルと推計され、2025年の803億7,000万米ドルから成長し、2031年には1,495億7,000万米ドルに達すると予測され、2026年〜2031年にかけて10.91%のCAGRで拡大します。デジタル経済のGDP貢献倍増に向けた政府のコミットメント、急速な5G展開、および95%を超えるほぼ普遍的なスマートフォン普及率がこの持続的な拡大を支えています。[1]Global Government Fintech、「UAEの『金融インフラ転換プログラム』は85%完了」、globalgovernmentfintech.com 中央銀行の金融インフラ転換プログラムやオープンファイナンス規制といった規制上のマイルストーンは、取引における摩擦を低減し、データ駆動型イノベーションを促進し、新規参入者向けの明確なルールブックを整備しました。銀行と通信事業者の連携強化、個人間送金(P2P)の加速、および2025年末に予定されている小売向け中央銀行デジタル通貨(デジタルディルハム)の発行計画が見通しをさらに強化しています。サイバー詐欺の高度化が進む中でも、信頼性の高い規制姿勢と多層的な生体認証セキュリティツールが消費者の信頼を向上させ続けており、加盟店および金融機関がすべての首長国において顧客エンゲージメントを深化させることを可能にしています。

主要レポートの要点

- 決済タイプ別では、近接決済が2025年のUAEモバイル決済市場シェアの67.30%を占め、遠隔決済は2031年にかけて14.05%のCAGRを記録すると予測されています。

- 取引タイプ別では、店頭POSが2025年の収益シェアの39.40%でトップとなり、P2P送金が2031年にかけて13.63%のCAGRで最も急速に成長しています。

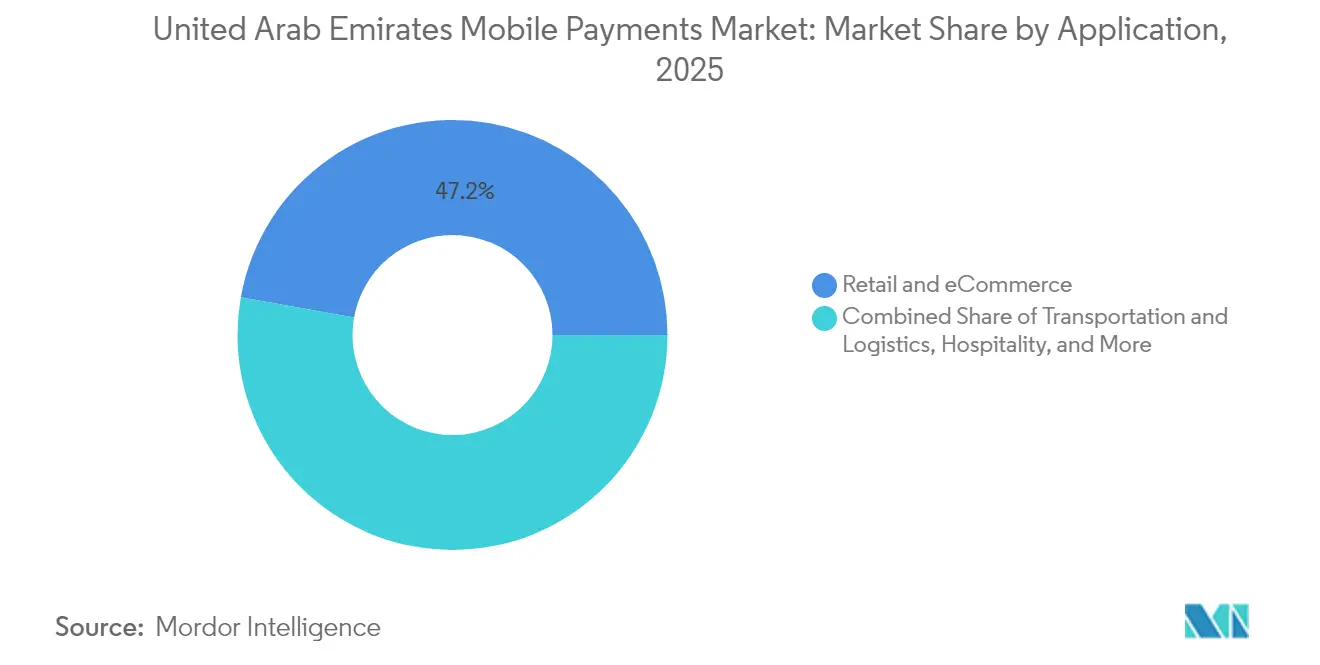

- アプリケーション別では、小売およびeコマースが2025年のUAEモバイル決済市場規模の47.20%のシェアを占め、運輸・物流は2031年にかけて15.31%のCAGRで拡大しています。

- エンドユーザー別では、個人ユーザーが2025年の取引額の69.10%を占め、法人セグメントは2031年にかけて12.76%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦モバイル決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UAEにおけるスマートフォン普及率の上昇 | +1.8% | 全国規模、ドバイおよびアブダビに集中 | 中期(2〜4年) |

| 地元銀行・通信事業者に支えられたモバイルウォレットエコシステムの拡大 | +2.1% | 全国規模、ドバイ・アブダビ・シャルジャでの先行展開 | 長期(4年以上) |

| UAE ビジョン2031のもとでの政府主導のキャッシュレス推進施策 | +1.5% | 全国規模、より広いGCC地域への波及 | 長期(4年以上) |

| 小売・ホスピタリティにおけるコンタクトレスPOSインフラの受容拡大 | +1.9% | ドバイを中心に北部首長国へ拡大 | 中期(2〜4年) |

| 在外労働者によるモバイルチャネルを通じたデジタル送金流入の急増 | +1.3% | 全国規模、ドバイおよびアブダビに集中 | 短期(2年以内) |

| ユーザー獲得を加速する競争的プロモーションとロイヤルティプログラム | +1.2% | 全国規模、都市部中心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及がインフラ投資を牽引

95%を超える全国規模のスマートフォン普及率は、銀行と通信事業者にデジタルチャネルの急速な拡張を促しています。Emirates NBDのENBD Xアプリは現在200以上のサービスを統合し、91%のデジタル採用率を記録しており、ユビキタスな5G接続によって開放されたユーザーニーズを示しています。[2]Emirates NBD、「ENBD Xアプリケーション|UAEのモバイルバンキングアプリ」、emiratesnbd.com e&とDuはともに5G展開に多額の投資を行っており、e&だけで1億8,930万人の加入者を擁し、フィンテックユニットであるe& moneyの月間アクティブユーザーが2.5倍増加したと報告しており、エコシステムの準備態勢が整っていることを裏付けています。[3]e&、「e&は2024年度に記録的な収益と純利益を達成」、eand.com 高速モバイル帯域幅はレイテンシを低減し、UAEモバイル決済市場においてユーザーの信頼の核となる生体認証とリアルタイム不正分析を可能にしています。

銀行・通信事業者のパートナーシップがエコシステムを再編

ファースト・アブダビ銀行のPayitとduペイのような統合型サービスは、パートナーシップが大規模な顧客基盤と共有KYCフレームワークを活用して獲得コストを低減する方法を示しています。Payitは送金向けに170以上のコリドーに接続し、duペイは200以上の目的地への即時送金を可能にしており、これは定期的に収入を送金する884万人の在外国民に歓迎されています。こうした連携により、エンゲージメントを深化させ、乗り換えコストを引き上げる多機能スーパーアプリが生まれ、UAEモバイル決済市場全体の収益の多様性が強化されています。

UAE ビジョン2031がキャッシュレス普及を加速

ビジョン2031アジェンダは、非石油分野の多角化目標をデジタル決済の普及と結びつけ、政策を電子政府支出の義務化と規制サンドボックスの拡充に向けて誘導しています。2025年末までに小売向けデジタルディルハムを発行する準備は、通貨主権の確立を戦略的に目指すとともに、税収や補助金配布におけるプログラマブルマネーのユースケースを検証するものです。こうしたマイルストーンはシグナリング機能を果たし、UAEモバイル決済市場に対する投資家と加盟店の信頼を高めます。

コンタクトレスインフラの拡充が加盟店の採用を促進

小売業者の70%超がコンタクトレス決済を導入後に収益増加を報告しており、タップ・アンド・ゴー端末への設備投資の正当性が検証されています。フライング・タイガーのスキャン&ゴーソリューションは、ドバイ・ヒルズ・モールでの初週に50%のユーザー採用率を達成し、デバイスベースのセルフチェックアウトに対する消費者の準備が整っていることを実証しました。インフラが緻密化するにつれ、UAEモバイル決済市場はかつて販売時点管理のデジタル化を遅らせていた摩擦に対する耐性を高めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オープンバンキング拡大に伴うデータプライバシーに関する消費者の懸念 | -0.8% | 全国規模、特にテクノロジーに精通した層に影響 | 中期(2〜4年) |

| QRコードとNFCの加盟店受容の断絶による摩擦 | -1.1% | 全国規模、小規模首長国でより顕著 | 短期(2年以内) |

| 新規参入者に対するUAE中央銀行規制への高いコンプライアンスコスト | -0.6% | 全国規模、フィンテックスタートアップに影響 | 長期(4年以上) |

| GCCにおけるモバイルウォレットを標的としたサイバー詐欺の高度化 | -0.9% | GCC地域全体、UAEが主要な標的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーの懸念がオープンバンキングの実装を阻む

オープンファイナンス規制はすべての認可金融機関に安全なデータポータビリティの促進を義務付けていますが、多くのユーザーは個人情報の共有に依然として慎重であり、クレデンシャルスタッフィングやソーシャルエンジニアリング攻撃のリスクを挙げています。UAEが2024年にFATFグレーリストから除外されたことは監督上の信頼性を強化するものですが、UAEモバイル決済市場の成長軌道を維持するためには、継続的な啓発キャンペーンと堅牢な同意管理プロトコルが引き続き不可欠です。

決済インフラの断絶がシームレスな普及を妨げる

QRとNFCの二重技術スタックが引き続き加盟店の予算を圧迫しています。小売業者は多くの場合、銀行との提携が依然として異なるApple Pay、Google Pay、Samsung Payとの互換性を確保するために別々の端末を管理しなければなりません。nolカードのデジタル変革はこうした障壁を浮き彫りにしており、iPhoneとの完全な互換性は2025年まで保留されており、暫定的に普遍的な受容が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:近接決済が現在の価値を支え、遠隔チャネルが急速に前進

近接決済は2025年のUAEモバイル決済市場の67.30%を占め、モール・レストラン・ホスピタリティ施設全体にわたるコンタクトレスPOSの広範な普及によって支えられています。Emirates NBDのタップ・トゥ・ペイのフローは15秒未満の取引を正当化し、より高額な商品を購入する際に対面での確認を依然として好む消費者の共感を得ています。その結果、平均購入金額は小さい傾向にあるものの、このセグメントは取引件数の大部分を占めており、クイックサービス小売の利用頻度を反映しています。年間529万人以上のインド人旅行者という密度の高い観光客の流れが、特にUPIレールが外国のウォレットをローカル端末に接続する際に、対面での支出をさらに増幅させています。遠隔決済はベースラインが低いものの、eコマースの成長、ギグエコノミーのプラットフォーム報酬、およびモバイル送金の急増に後押しされて14.05%のCAGRで他を上回ると予測されています。パームIDの生体認証の導入は、チェックアウトの速度を損なうことなくセキュリティを向上させることを政策立案者が意図していることを示しており、この取り組みは完全に商業化された後に近接決済と遠隔決済の両方の清算率を向上させると期待されています。それぞれの成長軌跡を総合すると、UAEモバイル決済市場はコンタクトレスカードとウォレットが実店舗を支配し、API駆動型ウォレットがデジタル小売を拡大させる中、ユーザーの各利用シーンにわたってバランスを保つことが確実です。

ハイブリッドコマースへの構造的なシフトも対応可能な取引量を拡大させます。フライング・タイガー・コペンハーゲンのような小売業者は「スキャン・アンド・ゴー」チェックアウトを有効化した一週間以内に買い物客の50%が利用するようになったことを示し、摩擦を最小化した店内体験のビジネスケースを検証しました。加盟店はウォレット対応ロイヤルティスキームがマージンを割り引くことなく販売率を向上させることをますます認識しています。その結果、近接決済ソリューションは在庫インサイトと即時決済を融合したオールインワン・コマースハブへと進化しており、遠隔チャネルはインフルエンサーのリーチを活用するソーシャルコマースのプラグインを統合しています。この融合戦略は最終的に、UAEモバイル決済市場を2031年以降にわたってオムニチャネルの耐性に向けて位置づけます。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

取引タイプ別:急速なP2P加速が流動性サイクルを再形成

店頭POS取引は2025年に39.40%の価値シェアを維持し、観光・ラグジュアリー・F&Bセグメントの礎石であり続けています。しかしAaniのインスタント決済サービスは10秒未満で送金を完了することでP2Pの期待を根本的に変えており、P2P取引量は2031年にかけて13.63%のCAGRで成長すると予測されています。このプラットフォームの電話番号ルーティングはアドレッシングを簡素化し、銀行口座を持たないユーザーやアンダーバンクドのユーザーがIBANの知識なしに取引できるようにしています。実質的な成果として、消費者支出への資金の還流が加速し、経済速度サイクルが短縮されています。QRコードの普及、特にマイクロチケットのカフェや駐車サービスにより、個人対加盟店の取引フローも堅調な拡大を示しています。DubaiPayを通じた公共料金支払いおよび政府手数料セグメントにおける補完的なイノベーションが24時間365日のサービス提供を持続させ、取引の領域を拡大し、現金の封筒を段階的に代替しています。

P2Pの勢いはマイクロレンディング・給与前払い・ギグワーカーへの支払いにも波及効果をもたらしています。Ziinaのようなプラットフォームは無料送金に特化し、リクエストリンクのソーシャルネットワークのバイラル性を活用して、若年層の間での定着度を高めています。これらの進展が総合的にシステム的な流動性を強化し、伝統的な現金サイクルへの依存を減らし、UAEモバイル決済市場の世俗的な強さを支えています。

アプリケーション別:運輸がCAGR面で小売を上回る

小売およびeコマースの利用は2025年の取引額の47.20%を生み出し、UAEが地域的なショッピングハブとしての評判を持つことを裏付けています。加盟店はアブダビ・イスラミック銀行のシャリア準拠ビザ・インスタルメンツのようなリワードポイント・キャッシュバック・分割払いオプションを継続的に追加し、高額な会計のチェックアウトコンバージョンを促進しています。マスターカードおよびビザを通じたゲートウェイレベルのトークン化へのシフトが詐欺率をさらに低下させ、チャージバック率を低水準に保っています。しかし運輸・物流は、ドバイ道路交通局がnol Payシステムを地下鉄の改札口を超えた小売マイクロ決済に組み込むことで、最速の15.31%のCAGRを記録しています。スマートフォンを通じたNFCチャージは切符売り場の代替となるだけでなく、通勤者がコンビニエンスストアで商品を購入できるようにしており、モビリティとコマースの融合を示しています。

ホスピタリティ・教育・医療のニッチな用途が段階的な勢いを加えています。ドバイモールのAI搭載レジレスEASEストアは、組み込み型決済がどのようにして行列を削減し、予測的な在庫補充のためのデータトレイルを充実させるかを示しています。同時に、UAE Passは5,000以上の官民ポータルで受け入れられる安全なデジタルIDレイヤーを提供しており、モバイル決済が罰金・ライセンス・ビザ更新においてシームレスに使用できることを意味しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:消費者優先の環境の中でSMEのデジタル化が加速

個人ウォレットは2025年の取引件数の69.10%を占め、UAEモバイル決済市場のアンカーセグメントであり続けています。高い使いやすさ・低手数料構造・多様なチャージ手段が採用の勢いを維持しています。一方、企業、特にSMEは、経営陣がミレニアル世代とZ世代の顧客にとってタップ・トゥ・ペイが必須であることを認識するにつれ、12.76%のCAGRでオンボーディングしています。Emirates NBD Payのようなソリューションは143通貨に対応し、チップ・アンド・PIN・QR・トークン化ウォレットを受け付け、手動の帳簿管理サイクルを削減する自動照合ファイルを提供しています。コマーシャル・バンク・インターナショナルとareebaとの提携は、アクワイアラー・プロセッサーのパートナーシップがフィンテック向けのホワイトラベルゲートウェイをどのように解放するかを示しており、2029年に向けて57億米ドルと予測されるUAEフィンテックセクターを標的とした新たな収益の柱を開いています。

法人の採用は給与カード・支出管理分析・アプリ内クレジットラインにまで拡大しています。Emirates NBDと共同開発されたPine LabsのCredit+プラットフォームは、加盟店がペイ・バイ・リンクや後払い(バイ・ナウ・ペイ・レイター)オプションを提供できるようにし、平均注文額を引き上げています。これらの機能は、UAEモバイル決済産業が消費者ウォレットを超えて拡大し、企業資源計画レイヤーの深部に組み込まれていることを示しています。

地域分析

ドバイとアブダビは2025年のUAEモバイル決済市場の約74.60%を合計で占め、2031年にかけて11.34%のCAGRで拡大すると見込まれています。ドバイの経済アジェンダ2033は、ドバイ・キャッシュレス・ワーキンググループが加盟店のオンボーディングプログラム・端末の一括補助金・デジタルリテラシー推進活動を調整する中、首長国を世界クラスのキャッシュレスハブとして位置づけています。首長国のホスピタリティ主導の経済は多額のクロスボーダーカード流入を引き寄せており、インド人旅行者の支出を合理化する6万店舗でのUPI-QR受け入れによってさらに増幅されています。アブダビの130億AEDのAIネイティブ政府プログラムも同様に、ライセンス・交通違反罰金・土地部門手数料のためのウォレット利用を触媒し、デジタル決済を官公庁のタッチポイントに組み込んでいます。

北部首長国(シャルジャ・アジュマン・ラアス・アル=ハイマ・フジャイラ・ウンム・アル=カイワイン)は2025年の取引額の25.40%を集合的に占めていましたが、10.05%のCAGRで成長すると予測されています。特にQRの準備態勢を巡る加盟店の受容ギャップが残存していますが、官公庁の給与支払いカードとマイクロ加盟店向けQR補助金がその格差を縮めています。地方銀行はブランチ・ライトのオンボーディングバスを展開し、モール内の通信事業者のキオスクが当日のSIM・ウォレット連携を処理することで、首長国間のユーザー体験を段階的に均質化しています。こうした措置はUAEモバイル決済市場の足跡を大都市圏の中心部を超えて広げています。

地域レベルでは、UAEはGCCの決済ハブとしての地位を確立しようとしています。GCC域内貿易は2021年に1,430億米ドルに達しましたが、清算は依然としてコルレスバンキングに依存しています。Emirates NBDのシティとの24時間365日の米ドル清算協力は決済の遅延を圧縮しており、サウジアラビアが次の展開地として控えています。デジタルディルハムの2025年発行ロードマップと相まって、UAEモバイル決済市場はリアルタイムの多通貨取引における地域のリファレンスレールとなる態勢が整っています。

競合環境

UAEモバイル決済市場は、大手銀行・通信事業者・フィンテックがユーザーの主導権を争う中、中程度の集中度ながら競争激化の傾向を示しています。Emirates NBDは全国のクレジットカード支出の3分の1のシェアと2024年の税引前利益271億AED(73億8,000万米ドル)を通じて市場をリードしており、デジタルチャネルが相当な取引量の増加に貢献しています。Aaniのインスタント決済採用の折り畳みは銀行間相互運用性をもたらし、内部的には手動照合コストを削減し、外部的には顧客の粘着性を固定しました。通信グループe&は広大な加入者基盤を活用してe& moneyウォレットをクロスセルしており、2024年には国際送金量が3倍増加し、通信事業者がエアタイムインセンティブの組み込みを通じて実行可能な顧客獲得コストの優位性を持つことを証明しました。

ファースト・アブダビ銀行は最低残高要件を免除するPayitによって差別化を図っており、新たに到着した在外国民の初任給口座を獲得し、送金フローの隣接性を確保する効果的な戦略です。アブダビ・イスラミック銀行はイスラム金融の視点を取り入れ、信仰を意識した層に訴求するパーソナル・ファイナンス・マネージャーとシャリア準拠の分割払い商品を発売しています。フィンテックと銀行インフラのパートナーシップが増加しており、コマーシャル・バンク・インターナショナルのareebaとの契約はチャレンジャーウォレットにターンキーのBINスポンサーシップとPCIインフラを提供し、市場参入までの期間を短縮しています。

Checkout.comやPaymentologyのような国際的なプロセッサーは、ローカルプレイヤーのオーケストレーションレイヤーとして機能することで深く組み込まれており、レイテンシを低下させ、新しい決済タイプのA/Bテストを可能にしています。Ziinaのような破壊的プレイヤーはソーシャルP2Pフローに集中する一方、連邦当局がトライアル中の掌静脈生体認証はハードウェアに根ざした差別化の次の波を示唆しています。したがって競争の激しさは、トークン化資産に関するルールが進化する中、顧客体験の深さ・クロスボーダー流動性アクセス・コンプライアンスの持続力にかかっています。

アラブ首長国連邦モバイル決済産業リーダー

Amazon Payment Services

Google Pay

Samsung Pay

Apple Pay

NOW Money

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:アブダビ・イスラミック銀行はフィンテックのLuneとのADIB マネー・マネジメント・トラッカーを発表し、ゲーミフィケーションされた予算管理を通じた顧客エンゲージメントの向上を目指し、2年間で貯蓄商品のクロスセル率を5パーセントポイント引き上げることを目標としています。

- 2025年2月:PaymentologyはZand Bankと提携し、BINスポンサーシップと仮想IBANサービスを提供することで、デジタルディルハムのパイロット段階に先立ちPaymentologyのプロセッサーの足跡を固定しながら、フィンテックのオンボーディングを加速しました。

- 2025年1月:アブダビ政府は2025〜2027年デジタル戦略を発表し、130億AED(35億米ドル)を投じてUAE Passのシングルサインオンをモバイル決済レールと統合する200のAIソリューションを展開し、240億AEDのGDP押し上げと5,000人の新規雇用創出を目標としています。

- 2025年1月:Checkout.comはnoqodiと提携し、グローバルオーケストレーションプラットフォームとnoqodiの国内ネットワークを統合し、単一APIスタック内での多通貨決済を求めるSMEの受け入れオプションを拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、アラブ首長国連邦のモバイル決済市場を、近接技術(NFC、QR、トークン化されたBluetooth)およびリモートチャネル(アプリ内、ウェブチェックアウト、P2P送金)を利用してスマートフォンやタブレットから開始され、カード、口座、またはストアドバリューを介して決済される取引の総額と定義している。

除外範囲:ATMでのキャッシュイン、カードによるチップ挿入、国境を越えた給与送金などは、この市場の対象外である。

セグメンテーションの概要

- 決済タイプ別

- 近接決済

- 遠隔決済

- 取引タイプ別

- 個人間送金(P2P)

- 店頭販売時点管理(POS)

- 個人対加盟店(P2M/チェックアウト)

- その他の取引タイプ

- アプリケーション別

- 小売およびeコマース

- 運輸・物流

- ホスピタリティおよびフードサービス

- 政府・公共部門

- その他のアプリケーション(教育、医療)

- エンドユーザー別

- 個人

- 法人

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ドバイ、アブダビ、北方首長国連邦の銀行アクワイアラー、ウォレット製品のリーダー、フィンテックCEO、規制当局、大規模な加盟店と話をします。このような話し合いによって、導入の障壁、価格帯、年間処理能力が明らかになり、それを机上調査結果と照合してデータのギャップを埋めるのです。

デスクリサーチ

まず、UAE中央銀行、Federal Competitiveness and Statistics Centre、GSMA Mobile Economy Middle East、UNCTAD B2C index、Dubai Department of Economy and Tourismから、ユーザー数、端末密度、リテールミックス、インバウンド観光客の消費額をまとめた公開データセットを入手する。ダウ・ジョーンズ・ファクティバを通じて収集した会社提出書類、投資家向け資料、メディア記事、および決済ネットワーク・ルールブックが、これらの基盤を補完している。

D&B Hooversによる発行会社や買収会社の財務情報、Questelによるウォレット関連特許、WSTSによるセキュア・エレメント・チップの出荷状況などの情報源を購読することで、私たちのチームはボリュームの変動を発見することができます。記載されている情報源は例示であり、多くの追加的な情報源がデータ収集とセンスチェックに役立っています。

マーケット・サイジングと予測

トップダウンの支出プールは、家計消費、オンライン小売売上、請求書支払い量、CBUAEインスタントレール統計から再構築され、さらに調査インプットから得られたモバイル決済普及率によってフィルタリングされる。サンプリングされたアクティブユーザー一人当たりの平均利用額をサプライヤーがロールアップすることで、合計が検証される。スマートフォンの普及率、非接触型 POS のシェア、QR 端末の普及率、平均チケットサイズのドリフト、観光客のレシート、インターチェンジの上限などの主要変数は、2030 年までの値を予測する多変量回帰に利用される。ボトムアップのチェックで乖離が生じた場合は、仮定を透過的に調整する。

データ検証と更新サイクル

出力は、分散しきい値、ピアレビュー、異常フラグを通過する。レポートは毎年更新され、重要な規制やマクロの事象が発生した後に再開されることもある。公表直前にアナリストによる最終的なパスが行われるため、顧客は最も新鮮な見解を得ることができる。

モルドールのアラブ首長国連邦モバイル決済ベースラインが信頼性を約束する理由

異なる出版社からの見積もりは、資金の流れを別々に追跡していたり、対照的な普及率の仮定を適用していたり、更新頻度が低かったりするため、しばしば異なる。私たちは、このような固有のギャップを前もって認識している。

ギャップの主な要因としては、遠隔地からの支出を無視した範囲の狭さ、取引額ではなくウォレット収入を基にしたモデル、ビジネス決済の一貫性のない取り扱いなどが挙げられ、その結果、数値が消費者の実態と大きく乖離している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 803億7,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 98億8,000万米ドル(2024年) | 地域コンサルタントA | 加盟店手数料収入のみを追跡し、リモートアプリ内トランザクションを省く |

| 41億8000万米ドル(2024年) | 業界誌B | ストアドウォレットの残高をカウントし、タップ・ツー・ペイのボリュームとほとんどのQRフローを除外 |

この比較から、スコープ、変数、更新頻度が実際の消費者の支出に一致している場合、私たちのベースラインは、意思決定者にとって最もバランスのとれた再現可能な基準であり続けることがわかります。

レポートで回答される主要な質問

UAEモバイル決済市場の現在の市場規模はいくらですか?

UAEモバイル決済市場規模は2026年に890億1,500万米ドルと評価されており、2031年までに1,495億7,000万米ドルに達すると予測されています。

UAEモバイル決済市場においてどの決済タイプが主導していますか?

近接決済は67.30%の市場シェアを有しており、小売・ホスピタリティ施設全体にわたる広範なコンタクトレスPOSインフラによって支えられています。

UAEにおけるP2Pモバイル送金はどのくらいの速さで成長していますか?

個人間送金はAaniのようなインスタント決済プラットフォームに牽引され、2031年にかけて13.63%のCAGRで拡大しています。

なぜ運輸セグメントが最も急速に成長しているのですか?

ドバイ道路交通局によるnol Payの公共交通機関および小売マイクロ決済への統合が、運輸アプリケーションを2031年にかけて15.31%のCAGRで推進しています。

デジタルディルハムはどのような役割を果たしますか?

2025年末に予定されているデジタルディルハムは、決済コストを削減しクロスボーダーの相互運用性を支援できる小売向け中央銀行デジタル通貨を導入します。

競合環境はどの企業が支配していますか?

Emirates NBD・e&・ファースト・アブダビ銀行が主要プレイヤーであり、Emirates NBD単独で全国のクレジットカード支出の3分の1を占めています。

最終更新日: