イスラエル生命保険・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 23.52 十億米ドル |

| 市場規模 (2026) | 24.33 十億米ドル |

| 市場規模 (2031) | 28.82 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラエル生命保険・非生命保険市場分析

イスラエル生命保険・非生命保険市場の保険料収入ベースの市場規模は、2025年の230億5,200万米ドル、2026年の243億3,000万米ドルから、2031年には288億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.45%を記録する見込みである。

失業率約2.5%、インフレ率が2.8%へと緩和しつつあるという堅固なマクロ経済的基盤が、地域的な緊張にもかかわらず市場の安定した拡大を支えている。強制自動車保険、補足医療保険、サイバー保護需要の高まりが引き続き非生命保険需要を押し上げる一方、税制優遇付き退職給付商品が生命保険の普及を後押ししている。デジタル流通はミニ保険へのアクセスを拡大し、価格透明性を加速させることで商品の多様化を促進している。競争の激しさは中程度にとどまっており、上位5社が一般保険料収入の58%を占めているものの、機動力のあるInsurTechの新規参入者が高成長ニッチ市場を取り込みつつある。

主要レポートのポイント

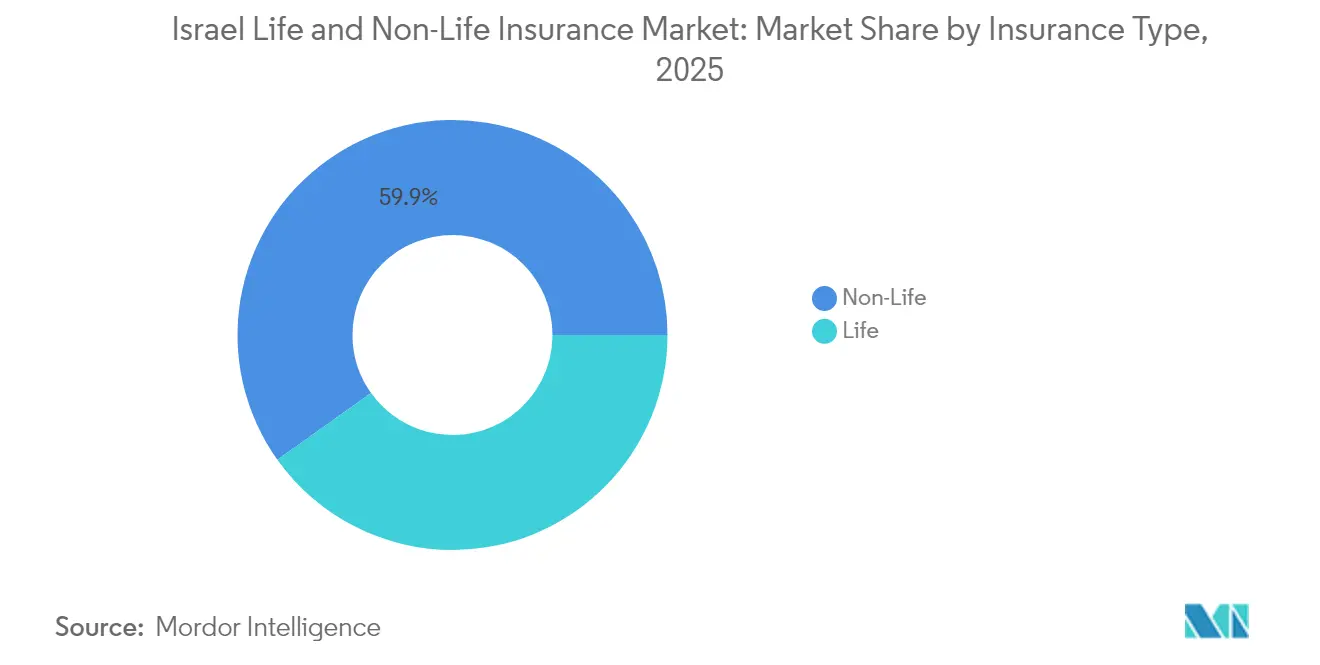

- 保険タイプ別では、非生命保険が2025年のイスラエル生命保険・非生命保険市場シェアの59.85%を占めてリードしており、生命保険は2031年までに4.32%のCAGRで拡大する見込みです。

- 販売チャネル別では、代理店および専属代理人が2025年のイスラエル生命保険・非生命保険市場の41.65%を占めており、デジタル専用・インシュアテックプラットフォームは2031年までに10.95%のCAGRで成長する軌道にあります。

- 地域別では、中央地区が2025年のイスラエル生命保険・非生命保険市場の35.40%を占めており、南部地区は2026年から2031年にかけて5.55%のCAGRで成長すると予測されています。

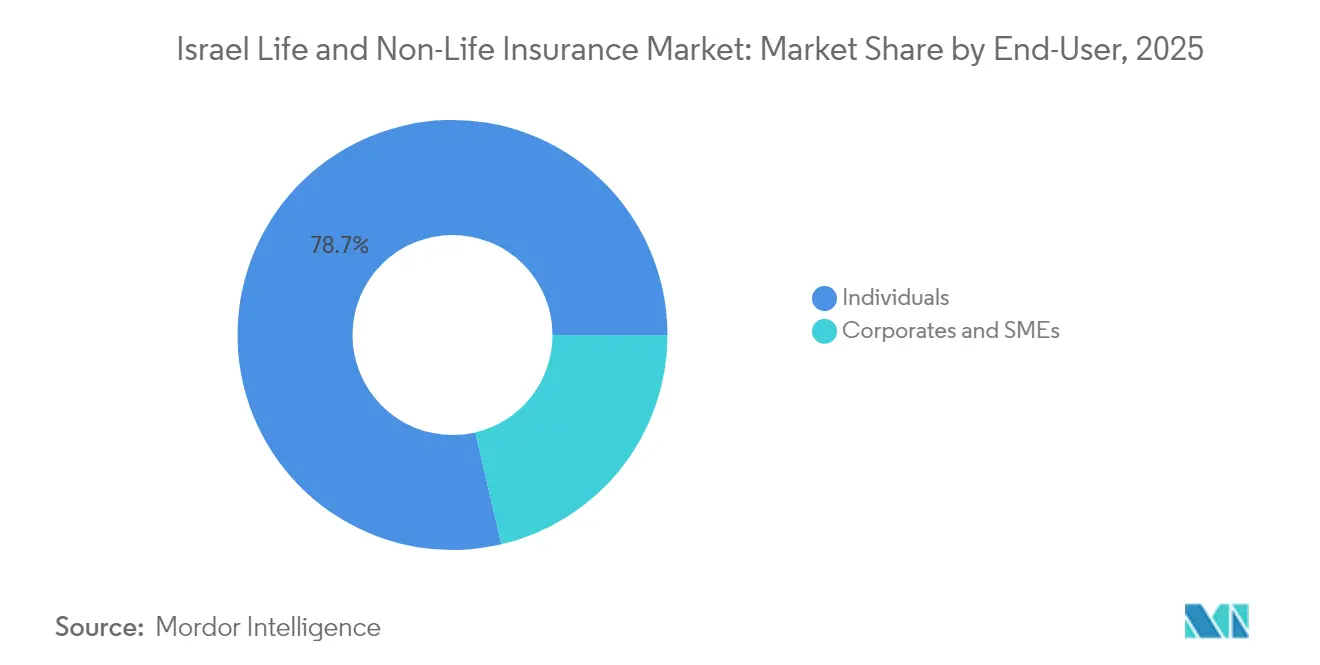

- エンドユーザー別では、個人が2025年のイスラエル生命保険・非生命保険市場規模の78.65%を占めていますが、法人・中小企業セグメントは2031年までに5.86%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イスラエル生命保険・非生命保険市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強制自動車第三者賠償責任(MTPL)法 | +0.8% | 中央地区・エルサレム地区 | 短期(2年以内) |

| 国民健康保険基金改革 | +0.7% | 全国 | 中期(2年~4年) |

| 年金・個人年金税制改正 | +0.6% | 富裕層都市部 | 中期(2年~4年) |

| フィンテックの高い普及率 | +0.5% | 中央地区 | 中期(2年~4年) |

| 重要インフラへのサイバー攻撃事案が法人向けサイバー保険需要を高める | +0.4% | 全国、特に産業・技術ハブに集中 | 短期(2年以内) |

| 中小企業における自動車リース文化の高まりがフリート保険を加速 | +0.3% | 中央地区・ハイファ地区 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

強制自動車第三者賠償責任(MTPL)法が非生命保険料収入を牽引

イスラエルの厳格に施行されたMTPL要件は、経済変動時においてもイスラエル生命保険・非生命保険市場を安定させる信頼性の高い保険料収入をもたらします。AIG Israelの正味収入保険料は2025年第1四半期に9.7%増加し[1]AIG Israel、「2025年第1四半期中間財務報告書」、aig.co.il、5億6,710万新シェケルに達し、自動車部門が最も大きく貢献しました。保険会社は大量の自動車保険業務を効率的に処理するためにデジタル発行・請求ツールを改良しており、強制保険を任意自動車保険や傷害保険のクロスセルの足がかりとしています。強制保険からの予測可能なキャッシュフローは、規制の少ないセグメントにおけるイノベーションのための資本を解放します。

政府が義務付けた国民健康保険基金改革が補足健康保険を促進

2023年の改革により、各健康保険組合は少なくとも4つの病院と提携することが義務付けられ、患者の選択肢が広がり、保障のギャップが明らかになりました。保険会社は、より迅速に高度な医療へのアクセスを保証する段階的な補足健康商品をパッケージ化し、高まる顧客の期待に応えています。学術的分析は、これらの改革が患者のエンパワーメントを広げ、補完的な保険需要を促進すると指摘しています[2]Gideon Leibner他、「選択的契約への挑戦:医療における患者エンパワーメント強化のための改革」、イスラエル健康政策研究ジャーナル、ijhpr.org。透明性の向上により、保険会社はより明確な給付スケジュールを公表し、デジタル比較ツールを展開するよう促され、信頼性が高まり、中間所得世帯の加入を促しています。

年金・個人年金税制改正が個人向け生命貯蓄商品を促進

年金・個人年金に関する税制改正が個人向け生命貯蓄商品の成長を促進しています。マッチング拠出や非課税控除などの手厚い財政的インセンティブに支えられ、ユニットリンク型生命保険契約が急増し、現在では生命保険料総額の60%以上を占めています。若い専門職を引き付けるために、保険会社はロボアドバイスモジュールを展開しています。これらのツールは退職後の資金不足を特定し、複利税制優遇の利点を強調します。支持的な税制に支えられたこれらの資金流入は、短期的な資本市場の変動に対する生命保険会社のバッファーを提供し、イスラエルの保険市場における生命保険・非生命保険セグメントの双方における成長が期待されます[3]OECD、「退職貯蓄に対する財政的インセンティブに関する年次調査」、oecd.org。

フィンテックの高い普及率がデジタル専用ミニ保険を可能にする

17社の国内インシュアテック企業が、デジタル資産保険から「ペイ・アズ・ユー・リブ」型ミニ保険まで、多様な商品を開発しています。EasySendのノーコードプラットフォームとNotchの暗号資産ウォレット保護は、クラウドアーキテクチャの効率性を示しており、ローンチサイクルを加速し、販売コストを削減できます。デジタルオンボーディングは、即時かつ利用量ベースの保険を求めるミレニアル世代およびZ世代の消費者に響きます。2024年のNovidea社による3,000万米ドルの資金調達に代表されるベンチャー資金により、商品の多様性は拡大し、イスラエルの生命保険・非生命保険市場における従来チャネルとの競争が激化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域の地政学的緊張による再保険コストの上昇 | -0.7% | 全国、特に財物・損害賠償部門への影響が大きい | 中期(2年~4年) |

| 資本市場・保険・貯蓄庁(CMISA)による自己資本規制の強化 | -0.5% | 全国 | 中期(2年~4年) |

| 金利変動による投資収益マージンの低下 | -0.4% | 全国、特に生命保険会社への影響が大きい | 短期(2年以内) |

| 管理手数料の上限規制による生命保険収益性の圧迫 | -0.3% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域の地政学的緊張による再保険コストの上昇

「鉄の剣」作戦は再保険価格を引き上げ、財物・インフラリスクに関する条件を厳格化しました。元受保険会社はより大きな正味保有額を維持するか、キャプティブやパラメトリック保険を活用して引受能力のギャップを埋めています。再保険料の上昇はマージンを圧迫し、高リスク地域での保険発行を遅らせる可能性があり、イスラエル生命保険・非生命保険市場全体の拡大を抑制しています。

資本市場・保険・貯蓄庁による自己資本規制の強化

CMISAの改訂されたソルベンシー通達は、資本バッファーとガバナンス基準を引き上げています。中小規模の保険会社は資金調達コストが高まり、比率を維持するために成長計画を縮小する可能性があります。大手グループは多様化した収益を活用してコンプライアンスを達成していますが、それらでさえも増分的な資本負担を相殺するために業務の自動化を進めています。より厳格な監督はシステム上の回復力を向上させますが、新たな資本が調達されるまでは収益成長をわずかに制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:規制改革が成長軌道を再形成

非生命保険は2025年のイスラエル生命保険・非生命保険市場の59.85%を生み出し、強制自動車保険と拡大する補足健康保険部門に支えられています。自動車テレマティクス、AI駆動の不正検知分析、利用量ベースの価格設定がアンダーライティングの精度を高め、安定したコンバインドレシオを維持しています。保険会社が改革後の消費者需要に段階的商品とウェルネス特約で応えたことで、2025年第1四半期に健康保険料が上昇しました。財物保険は再保険コストの上昇により打撃を受けているものの、資本配分を精緻化するIoT対応リスク調査の恩恵を受けています。賠償責任部門、特にサイバー保険は法人の注目を集め、非生命保険の手数料収入を押し上げています。

生命保険は絶対規模では後れを取っているものの、税制優遇貯蓄プランに支えられ、2031年までに4.32%のCAGRでより速く成長すると予測されています。現在生命保険料の60%以上を占めるユニットリンク型契約は、保障と投資を組み合わせ、家計の資産形成ニーズに応えています。定期保険は住宅ローン担保を求める若い借り手に人気があり、終身保険・養老保険は相続計画に対応しています。雇用主を通じて提供される団体生命保険は取得コストを合理化します。この二軌道の拡大により、生命保険商品のイスラエル生命保険・非生命保険市場規模は構造的な勢いを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売チャネル別:デジタルプラットフォームが従来のネットワークを破壊

代理店および専属代理人は2025年に総保険料の41.65%を維持しており、複雑な保険種目における深い顧客関係と助言力を反映しています。多くの代理店はLeOなどの企業のAIチャットボットを導入してオンボーディングとサポートを迅速化し、デジタル競合他社が規模を拡大する中でも存在感を強化しています。独立ブローカーは国際再保険ネットワークを活用し、特注の海上保険、航空保険、高額財物保険の取り扱いを支配しています。

しかし、デジタル専用プラットフォームは最も急成長しているルートであり、2031年までに10.95%のCAGRで拡大しています。シームレスなアプリが数分以内に見積もりから契約締結までのプロセスを提供し、時間に追われる消費者に訴求しています。インシュアテックのイノベーターはライフスタイルアプリとミニ保険オファーを組み合わせ、動的価格設定のための詳細なデータを収集しています。バンカシュアランスは家計銀行への信頼を活用していますが、規制上のファイアウォールがクロスセルの深度を制限しています。ハイブリッド保険会社は現在オムニチャネルで運営し、対面の専門知識とオンラインセルフサービスを組み合わせて、イスラエル生命保険・非生命保険市場全体でシェアを守っています。

エンドユーザー別:法人セグメントが勢いを増す

個人は2025年に保険料の78.65%を生み出しており、強制自動車保険の普及と健康意識の高まりを反映しています。スマートフォンの普及により比較購買が容易になり、保険会社は透明な手数料とモジュール式特約に向かうよう促されています。長期貯蓄への税制支援が生命保険需要を堅調に保つ一方、短期旅行保険やガジェット保険が若い購買層を引き付けています。

法人・中小企業向け保険は規模は小さいものの、サイバー脅威とフリートリース文化の普及により、2031年までに5.86%のCAGRで成長する見込みです。金融機関は2004年以降のサイバー事案がセクターに120億米ドルのコストをもたらしたと指摘しており、統合リスクおよび補償ソリューションへの需要を押し上げています。Element Fleet Managementの保険部門は、リース顧客の間でフリート保険の加入増加を報告しています。業種別賠償責任保険やサプライチェーン中断保険が法人ポートフォリオを補完し、イスラエル生命保険・非生命保険業界におけるこのセグメントの割合を徐々に拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、テルアビブを含む中央地区は保険料の35.40%を占め、イスラエルの生命保険・非生命保険セクターの経済的中心地としての役割を確固たるものにしました。堅調な資本市場パフォーマンスに支えられたテルアビブ保険指数の年初来22%という印象的な上昇は、可処分所得を押し上げ、高度な保険への需要を高めました。この地区には企業本社が密集しており、サイバー保険、役員賠償責任保険、団体健康保険への顕著な需要があります。さらに、地元のインシュアテックスタートアップが全国展開前にここでイノベーションをテストしており、保険イノベーションのハブとしての地域の評判を高めています。

南部地区は最も急成長している地域であり、インフラプロジェクトと人口流入がリスクエクスポージャーを拡大するにつれ、2031年までに5.55%のCAGRが見込まれています。住宅建設が住宅ローン連動型生命保険・財物保険を促進しています。製造業パークへの政府インセンティブが商業マルチライン保険パッケージの機会を生み出しています。ロイズのイスラエルハブは60の保険種目にわたる特殊財物・エネルギー保険へのアクセスを拡大し、地域の引受能力を支援しています。独自の気候・安全保障上のリスクが地域の危険に合わせたパラメトリック商品の開発を促し、イスラエル生命保険・非生命保険市場を多様化しています。

エルサレムの市場は公共部門の雇用と観光に支えられ安定しています。特殊な巡礼旅行保険や文化財補償保険がニッチなニーズに応えています。ハイファ・北部地区は港湾物流と石油化学コンプレックスを組み合わせており、海上保険、貨物保険、環境賠償責任保険が主流です。セキュリティ事案を受けた事業中断保険への関心が高まっており、保険会社はソルベンシーを維持するために詳細な地理空間価格設定を採用してリスクを管理しています。全国的に、紛争の動向によりアンダーライターはイスラエル生命保険・非生命保険市場規模の範囲内でソルベンシーを維持するために累積限度額を慎重に監視しています。

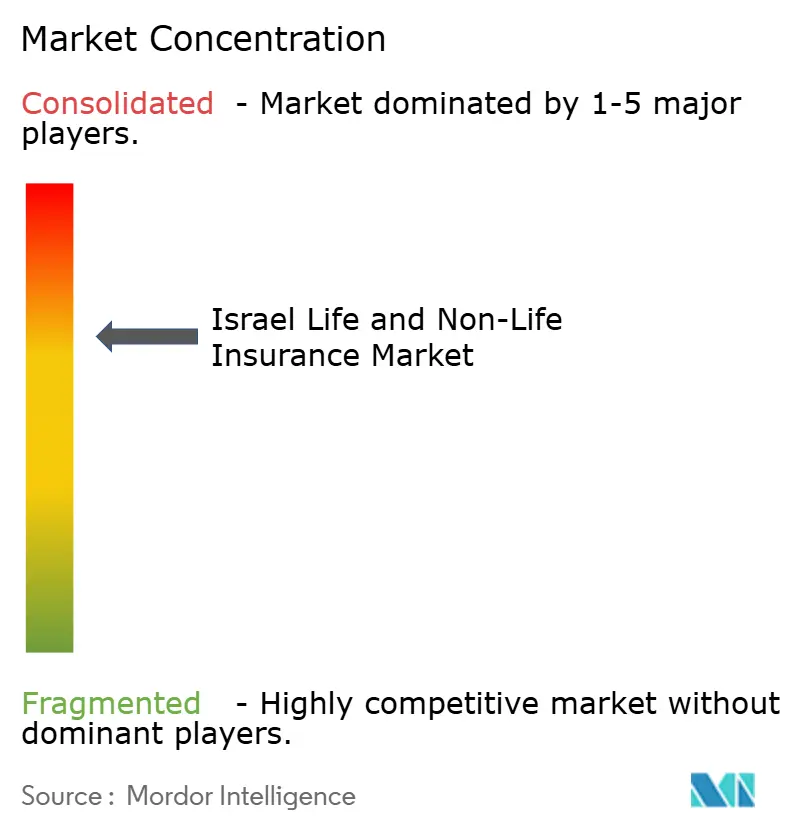

競争環境

イスラエル生命保険・非生命保険市場は中程度に集中しており、上位5社が主要なシェアを保有しています。Harel、Phoenix、Clalは多様化したポートフォリオとオムニチャネル販売を活用してスケールの優位性を守っています。Harelは240億2,500万シェケルの収益と過去1年間で115%の株価上昇を記録し、投資家の信頼を示しています。Phoenixは2025年第1四半期に5億6,800万新シェケルの包括利益を記録し、資産運用収益の43%増加に支えられました。

デジタルトランスフォーメーションが支配的な戦略テーマです。保険会社はAIアンダーライティングエンジンとストレートスルー請求処理を導入してサイクルタイムを短縮しています。パートナーシップが盛んであり、AonによるAtlas Insuranceの買収は海上保険能力を深化させています。Munich Reによる26億米ドルのNext Insurance買収は、地元インシュアテック人材への世界的な需要を浮き彫りにしています。大手プレーヤーはニッチ技術を早期に取り込むためにベンチャー投資を追求し、地域の専門会社は機動力を活かして特注商品を提供し、イスラエル生命保険・非生命保険市場全体で健全な競争を確保しています。

国際再保険会社は選択的ながらも、イスラエルの規律あるアンダーライティングとデジタル専門知識を魅力的と見なしています。国内保険会社は統合ウェルネスプラットフォーム、ロイヤルティエコシステム、ESG重視の投資ポートフォリオを通じて差別化を図っています。中期的には、ソルベンシー要件が高まれば統合が加速し、中小規模のアンダーライターがイスラエル生命保険・非生命保険業界内での合併またはニッチ特化に向かう可能性があります。

イスラエル生命保険・非生命保険業界のリーダー企業

Harel Insurance Investments & Financial Services Ltd.

Phoenix Holdings Ltd.

Clal Insurance Enterprises Holdings Ltd.

Menora Mivtachim Holdings Ltd.

Migdal Insurance & Financial Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AonがAtlas Insurance Agencyを買収し、イスラエルにおける海上保険サービスを拡充しました。

- 2025年3月:Munich ReがNext Insuranceの残り71%を26億米ドルで買収し、ERGOグループに統合しました。

- 2025年2月:Harel Insurance Investments & Financial Servicesは時価総額147億3,000万シェケル、収益242億5,000万シェケルに達しました。

- 2025年1月:NotchやEasySendを含む17社のイスラエルのインシュアテック企業が、高度なデジタル資産・ノーコードソリューションを提供しています。

- 2024年4月:Novideaがグローバル展開を支援するためにシリーズCで3,000万米ドルを調達しました。

- 2024年3月:CMISAがコンプライアンス要件を強化するための改訂ガバナンス通達を発行しました。

- 2024年2月:イスラエル・イノベーション庁がヨズマファンド2.0を立ち上げ、保険会社を含む機関投資家へのベンチャーキャピタル配分として1億5,500万米ドルを投入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、イスラエルの生命保険および非生命保険市場を、国内でライセンスを取得した保険会社が、生命保護、貯蓄連動型生命保険、健康保険、自動車保険、財産保険、賠償責任保険、およびイスラエル国内の個人または企業向けに販売される特殊保険において徴収したすべての元受正味保険料と定義する。

対象除外:再保険出再、投資専用年金基金フロー、および海外支店は本分析の対象外とする。

セグメンテーション概要

- 保険タイプ別

- 生命保険

- 定期保険

- 終身保険・養老保険

- 個人年金・年金保険

- 団体生命保険

- 非生命保険

- 健康保険(補足・長期ケア)

- 自動車保険

- 財物保険(住宅、商業財物)

- 賠償責任保険(一般、専門職、製造物)

- 旅行保険・傷害保険

- 生命保険

- 販売チャネル別

- 代理店・専属代理人

- 独立ブローカー

- 直接販売(保険会社支店)

- バンカシュアランス

- デジタル専用・インシュアテックプラットフォーム

- エンドユーザー別

- 個人

- 法人・中小企業

- 地域別(イスラエル)

- 中央地区(テルアビブを含む)

- エルサレム地区

- ハイファ・北部地区

- 南部地区

詳細な調査方法論とデータ検証

一次調査

テルアビブ、ハイファ、ベエルシェバにわたる引受マネージャー、デジタル専業スタートアップ、代理店責任者、および保険契約者にインタビューを実施した。協議を通じて、商品ミックスの変化、平均販売価格、失効行動、および新興サイバーリスクの普及状況が明確化され、デスク調査の結果との整合および前提条件の精緻化が可能となった。

デスク調査

資本市場・保険・貯蓄庁が公表した法定データ、月次保険料申告書、およびイスラエル銀行の金融安定報告書を起点とし、続いて中央統計局、OECDインシュアランス・インジケーターズ、および世界銀行Sigmaデータセットからのマクロ指標を活用した。企業の10-K、投資家向け資料、およびプレスリリースにより保険会社レベルの内訳を補完し、Insurance Postなどの業界誌や保険数理引当に関する学術研究が文脈的比率を提供した。保険会社財務情報向けD&B Hooversおよびディール追跡向けDow Jones Factiva等の有料データベースは、Mordorアナリストが数値のクロス検証のためにアクセスした。このリストは例示であり、プロジェクト全体を通じて追加の公開情報および有料情報源が参照された。

市場規模の算定と予測

公式の生命保険および非生命保険の元受保険料からトップダウン方式で保険料プールを再構築し、サンプリングされたチャネルASPに保険契約件数および保険会社ロールアップを乗じてストレステストを実施し、過少報告されたニッチ分野を捕捉した。モデル化した主要ドライバーには、自動車保有台数の増加、一人当たり可処分所得、補足的健康保険の普及、ソルベンシー規制、インフレ調整済みASPの変動、およびInsurTechの浸透率が含まれる。2026年から2030年の保険料予測には多変量回帰を適用し、シナリオの上下限は専門家との協議を通じて合意した。ニッチな賠償責任分野など、ボトムアップのギャップについては、同業他社比率の補間によって補完し、自動車保険の契約件数レベルのデータと照合して検証した。

データ検証と更新サイクル

アウトプットは3段階の分散チェック、ピアレビュー、および経営承認を経る。モデルは年次で更新され、規制、金利、または巨大損失が前提条件を大幅に変化させた場合には中間更新が実施される。これにより、クライアントは常に最新の見解を受け取ることができる。

MordorのイスラエルにおけるLife and Non-Life Insuranceベースラインが揺るぎない理由

公表されている市場規模はしばしば乖離するが、その原因は各社がスコープ、基準年、および通貨処理を異なる形で選択することにある。

主な乖離要因は、直接保険料のみへの狭い焦点、退職積立基金資産の算入、またはインフレ連動型シェケルの動きを抑制する固定為替レートの使用である。Mordorの厳格なスコープ設定と年次更新により、こうした落とし穴を回避し、最も意思決定に適したベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 23.52 B(2025年) | Mordor Intelligence | - |

| USD 15 B(2025年) | Regional Consultancy A | 貯蓄連動型生命保険および健康保険特約を除外;汎用的なマクロ上昇率のみ適用 |

| USD 25 B(2024年) | Industry Analyst B | 年金および退職積立基金を加算;楽観的シナリオの重ね合わせ |

| USD 22 B(2023年) | Trade Journal C | 古い基準年;2023年固定為替レート;再々保険調整を省略 |

要約すると、規制当局が検証したデータに推計を紐付け、保険会社の開示情報とクロスチェックし、変数を毎年更新することで、Mordor Intelligenceは、マネージャーが明確なインプットと再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

イスラエル生命保険・非生命保険市場の現在の価値はいくらですか?

市場は2026年に240億3,300万米ドルであり、2031年までに288億2,000万米ドルに達すると予測されています。

イスラエル生命保険・非生命保険市場で最大のシェアを持つセグメントはどれですか?

非生命保険がリードしており、2025年の保険料の59.85%を占めています。

デジタル販売チャネルはどのくらいの速さで成長していますか?

デジタル専用・インシュアテックプラットフォームは2026年から2031年にかけて10.95%のCAGRで成長すると予測されています。

最も速い保険料成長を示している地域はどこですか?

南部地区は5.55%のCAGRで拡大し、他の地域を上回ると予測されています。

イスラエル企業の間でサイバー保険が注目を集めているのはなぜですか?

高度なサイバー攻撃の急増と関連する財務的損失(2004年以降の世界の金融機関に対する推定120億米ドル)が法人のリスク意識を高め、特殊な保険への需要を促進しています。

規制の変化は保険会社の収益性にどのような影響を与えていますか?

CMISAの厳格な自己資本基準と管理手数料の上限がマージンを圧迫し、保険会社は自動化への投資と収益源の多様化を促されています。

最終更新日: