トランスフォーマーレスUPS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 4.98 十億米ドル |

| 成長率 (2026 - 2031) | 12.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるトランスフォーマーレスUPS市場分析

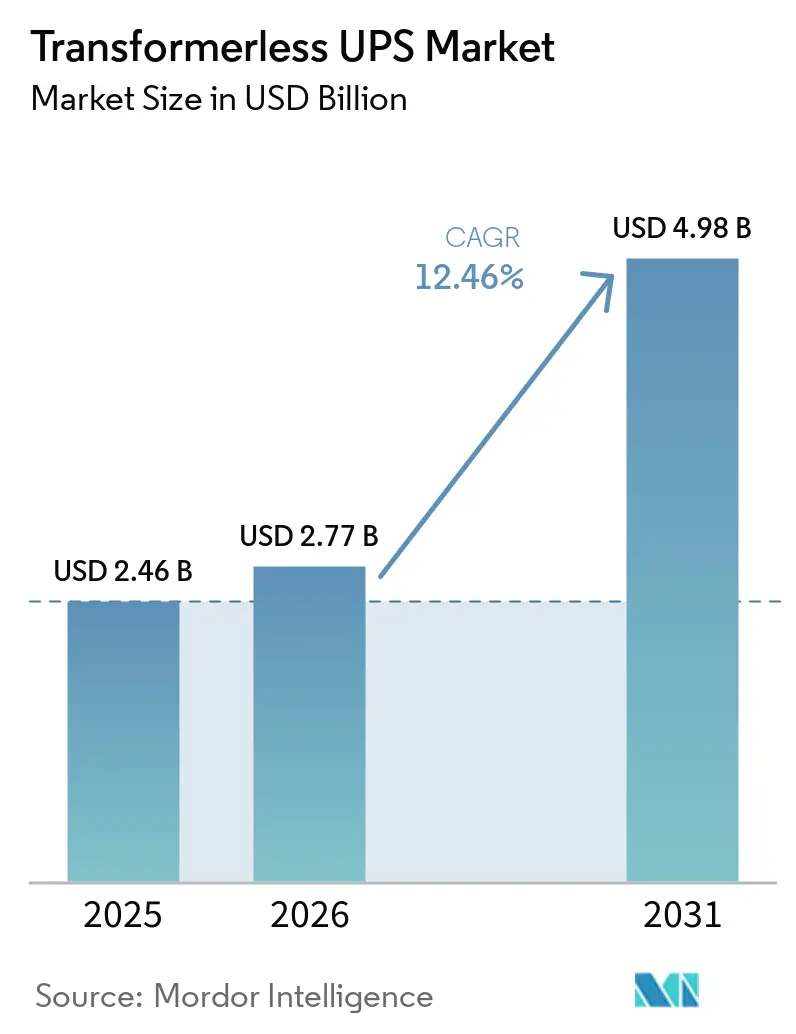

トランスフォーマーレスUPS市場規模は2025年に24億6,000万米ドルと評価され、2026年の27億7,000万米ドルから2031年には49億8,000万米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは12.46%です。トランスフォーマーレスUPS市場は、AIワークロード、ハイパースケールデータセンターの拡張、およびエッジ展開の広がりにより、より多くの重要施設において高速応答・高効率の電力保護ニーズが高まる中、より強力な成長フェーズに入りつつあります。ダブルコンバージョン効率の向上、軽量化、設置フットプリントの縮小により、エネルギー損失、冷却負荷、スペース利用率がいずれも調達時に精査されるプロジェクトにおいて、トランスフォーマーレスシステムが優先される選択肢となっています。トランスフォーマーレスUPS市場はまた、モジュール式購買パターンからも恩恵を受けており、事業者は現在、負荷予測が変化し続ける中で柔軟性を維持しながらダウンタイムを削減するための段階的な容量追加とメンテナンスモデルを好んでいます。競争は中程度であり、欧州サプライヤーが認証済みパフォーマンスと統合力によってプレミアムポジションを守る一方、中国のOEMは製造規模の拡大、製品ラインナップの拡充、アジアにおけるサプライチェーンの近接性を通じてスケールアップを続けています。成長は依然として、高いシステムおよびバッテリーの設備投資、レガシーの高突入電流環境における互換性の問題、ネットワーク接続型電力制御のサイバーセキュリティリスク、および時間的制約のあるプロジェクトにおける納品とコミッショニングを遅らせる可能性のある半導体認定期間の長期化という明確な課題に直面しています。

主要レポートのポイント

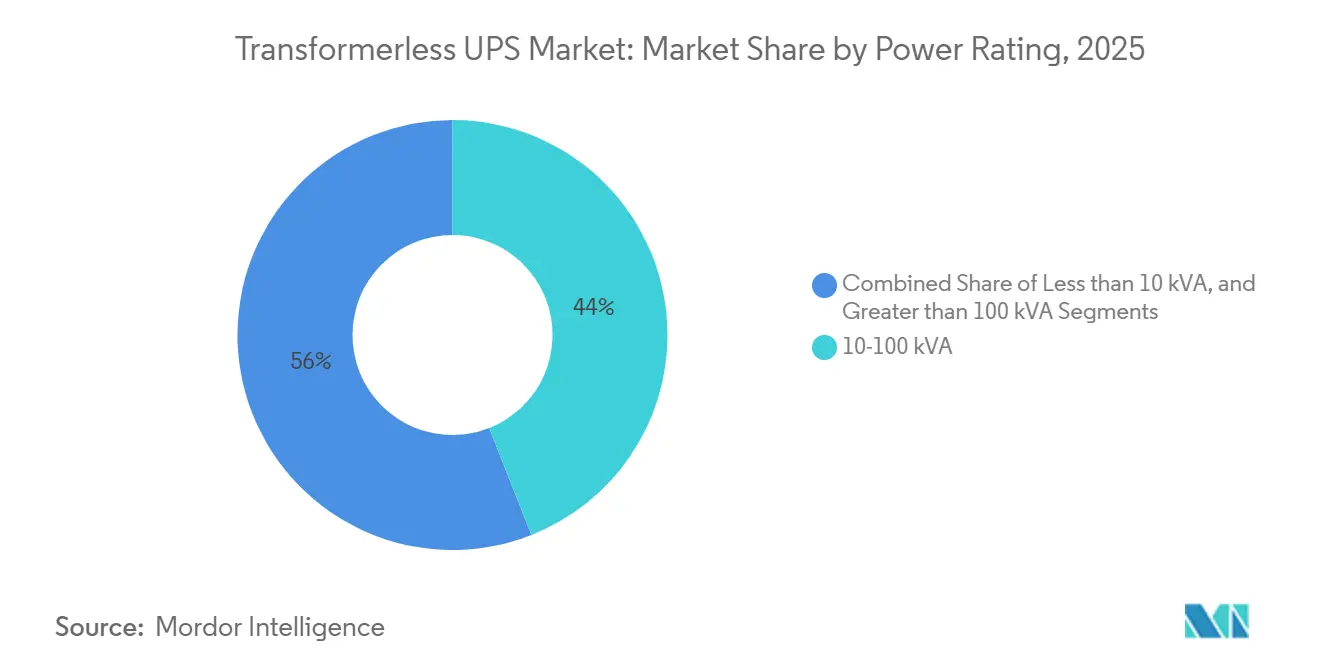

- 電力定格別では、10~100kVAが2025年のトランスフォーマーレスUPS市場において44.02%のシェアを占め、100kVA超は2031年までに12.68%のCAGRで成長すると予測されています。

- フェーズ別では、三相システムが2025年のトランスフォーマーレスUPS市場において66.23%のシェアでリードし、単相システムは2031年までに12.91%のCAGRで成長すると予測されています。

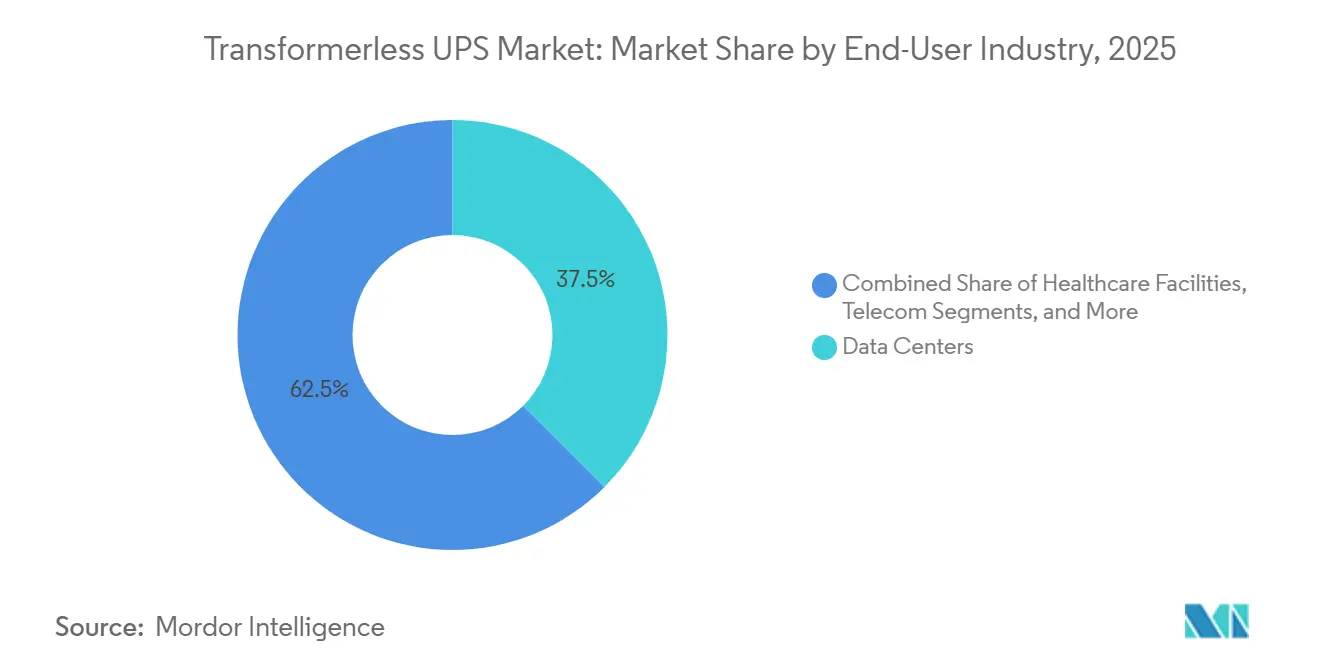

- エンドユーザー産業別では、データセンターが2025年のトランスフォーマーレスUPS市場において37.51%のシェアを保有し、通信は2031年までに13.08%のCAGRで拡大すると予測されています。

- フォームファクター別では、タワー型システムが2025年のトランスフォーマーレスUPS市場において40.17%のシェアを獲得し、モジュール型システムは2031年までに12.82%のCAGRで成長すると予測されています。

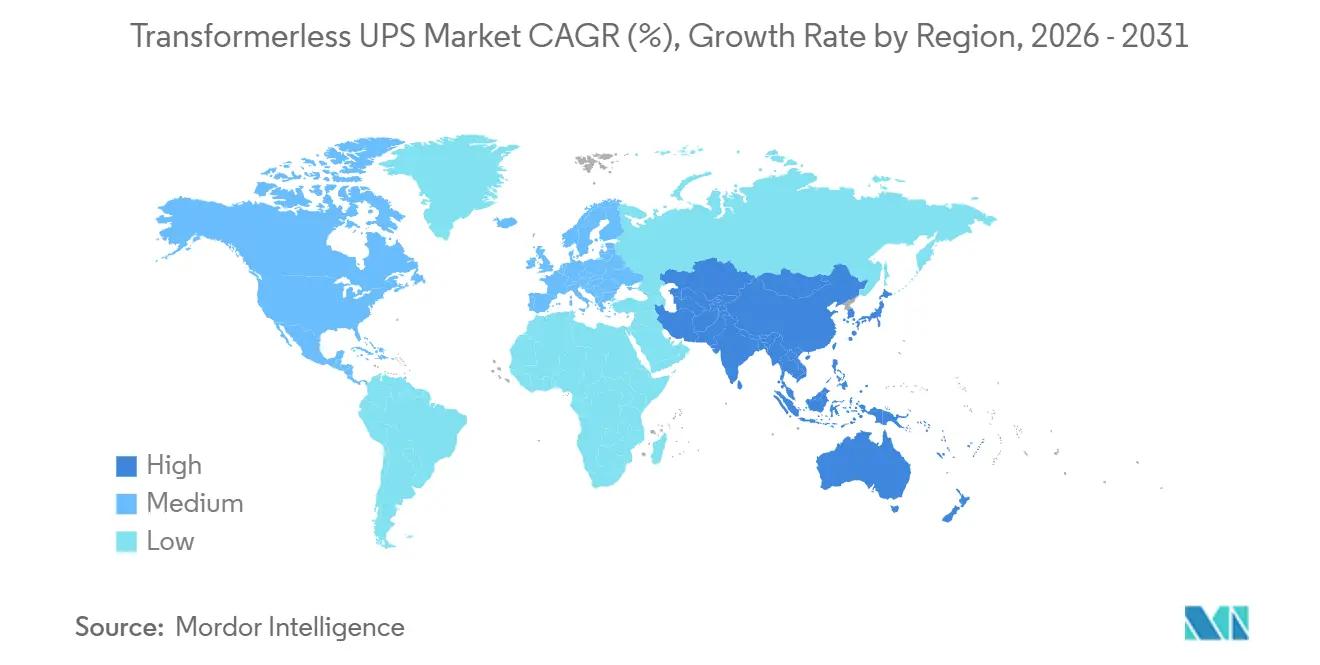

- 地域別では、アジア太平洋が2025年のトランスフォーマーレスUPS市場において43.54%のシェアを保有し、アジア太平洋は2031年までに12.55%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルトランスフォーマーレスUPS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケールデータセンターの容量拡張 | +3.2% | グローバル、北米およびアジア太平洋コアに集中し、欧州および中東への波及あり | 短期(2年以内) |

| エネルギー効率と総所有コスト重視の高まり | +2.5% | グローバル、欧州および北米で規制強度が最も高い | 中期(2~4年) |

| 高電力密度および設置面積縮小への需要拡大 | +2.0% | グローバル、アジア太平洋および北米のハイパースケールコリドーで強度が最も高い | 短期(2年以内) |

| 段階的容量拡張のためのモジュール型UPS採用 | +1.6% | 北米、欧州、およびアジア太平洋のデータセンター建設ゾーン | 中期(2~4年) |

| 炭化ケイ素パワーステージの効率向上 | +1.1% | グローバル、欧州および北米にR&Dの起源を持ち、アジア太平洋で製造規模を拡大 | 長期(4年以上) |

| 料金最適化のためのグリッド連携型UPS活用 | +0.7% | 北米、アジア太平洋コア、欧州への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターの容量拡張

トランスフォーマーレスUPS市場は現在のデータセンター建設サイクルと密接に結びついており、新しいAIキャンパスはより高いラック密度、より速い電力変動、および以前のエンタープライズ施設よりもはるかに低い電圧不安定性への許容度を前提に計画されています。Amazonは2026年4月にミシシッピ州のデータセンターに250億米ドルを投資すると発表しており、非常に大規模なインフラコミットメントが依然として新たなデジタル容量に流入していることを示しています。[1]Amazon Staff、「Amazonがミシシッピ州のデータセンターに250億米ドルを投資」、About Amazon、aboutamazon.com これはUPSベンダーにとって重要であり、高密度AIルームは迅速に応答でき、高負荷下でも効率を維持し、冷却およびスイッチギアの要件からすでに圧迫されている電力室に収まる保護システムを必要とするためです。Vertivが2024年12月に250kWから1,250kWの定格を持つ大型データセンター向けコンパクト高電力密度UPSプラットフォームを発売したことは、サプライヤーのロードマップがすでにより少ないキャビネットでより大きな保護負荷に向けてシフトしていることを示しています。Pillerもまた、フィンランドにおけるNebius Groupの拡張向けに200台以上のUPSユニットを供給しており、同サイトはPUE目標1.1という低さで75MWに拡張されており、現在の調達決定を形成している展開規模を反映しています。より多くのプロジェクトがハイパースケール、コロケーション、AIフォーカスキャンパスへと移行するにつれ、トランスフォーマーレスUPS市場は、高密度で高度に動的なコンピューティング環境をサポートできる高速応答・高周波電力アーキテクチャとますます連携しています。

エネルギー効率と総所有コスト重視の高まり

トランスフォーマーレスUPS市場はまた、エネルギー損失が設置後に施設チームが解決すべき二次的な技術的考慮事項ではなく、レジリエンスと並ぶ財務的問題となっているため、拡大しています。Vertivは、PowerUPS 9000プラットフォームで最大97.5%のダブルコンバージョン効率を報告しており、これは電力コストと熱負荷の両方が審査される大規模な重要環境で現在期待されているパフォーマンス閾値を反映しています。Centielは、PremiumTower S2がVFIモードで最大97.1%の効率を達成し、15年を超える設計寿命にわたって定期的な部品交換を回避すると述べており、初期コストのみの決定ではなくライフサイクルベースの調達への移行を支持しています。米国エネルギー省のワイドバンドギャップパワーエレクトロニクスフレームワークも、先進的なパワーエレクトロニクスが産業および系統連系アプリケーション全体で効率、電力密度、システムパフォーマンスを向上させる方法を強調しており、新しいトランスフォーマーレス設計の技術的根拠を支持しています。実際には、これはトランスフォーマーレスUPS市場の購買者が、以前の調達サイクルよりも高い規律をもって電力損失、冷却需要、メンテナンスサイクル、および運用プロファイルを評価していることを意味します。欧州では、EU エコデザイン指令が、10kVA超の多くの設置において実際の調達基準を設定することでその方向性を強化しています。

高電力密度および設置面積縮小への需要拡大

トランスフォーマーレスUPS市場は、特に技術スペースの1平方メートルごとに直接的な収益または利用価値がある施設において、高電力密度と設置面積縮小への強い需要から恩恵を受けています。Vertivは、2024年12月に発売したコンパクト高電力密度UPSが、1ユニットあたり250~1,250kWをサポートしながら前世代比で物理的フットプリントを32%削減したと述べており、サプライヤーがキャビネットレベルの密度をいかに強く推進しているかを示しています。Centielは、そのスケーラブルなアーキテクチャが共通のキャビネットファミリー内で10kWから3.75MWまでのアプリケーションをサポートでき、プラットフォームの方向性を変えることなくエッジ環境から大規模キャンパスまで展開ロジックを標準化するのに役立つと述べています。これらの特性が重要なのは、トランスフォーマーレス設計が、アクセスルートと床荷重がすでに制約されている多くのサイト、特に重い磁気ブロックを取り除き、重量、フットプリント、設置制約を追加していたためです。また、輸送サイズ、設置速度、および現場での組み立て作業の削減がすべて投資ケースに影響するプレハブおよびコンテナ型展開モデルにも適しています。AIルーム、コロケーションホール、工業プラント、および通信シェルターで密度が上昇するにつれ、トランスフォーマーレスUPS市場は、床面積の同等の増加を要求することなくより多くの負荷を保護できるシステムを引き続き優先しています。

段階的容量拡張のためのモジュール型UPS採用

トランスフォーマーレスUPS市場は、購買者が需要成長の予測が容易だった時代よりも段階的拡張とメンテナンスの柔軟性をはるかに重視するようになったため、モジュール型アーキテクチャから恩恵を受けています。Centielのモジュール型プラットフォームはこのシフトを示しており、異なるサイトタイプ間で継続性をサポートする共通の設計アプローチ内で、小規模エッジアプリケーションからマルチメガワット展開までのスケールパスを持っています。VertivのLiebert APM2ブロシュアは、モジュール型UPSを30kWから600kWへの柔軟なスケーリング、高い運用効率、およびダウンタイムウィンドウが限られ容量ニーズが時間とともに変化する可能性がある重要環境での容易なサービス計画のために位置付けています。このモデルは遊休容量を削減し、修理ウィンドウを短縮し、事業者が実際の需要に近いタイミングで電力ブロックを追加できるようにし、必要が生じる何年も前に電力室の予算全体をコミットする必要がなくなります。また、分散型5G、エッジ推論、および小規模コロケーション展開にも適しており、各サイトの設置負荷は限られているものの、ネットワーク全体が多数の拠点にわたって徐々に拡大します。そのため、モジュール型システムはトランスフォーマーレスUPS市場全体で魅力的な選択肢からメインストリームの購買モデルへと移行しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期システムおよびバッテリーの設備投資 | -2.0% | グローバル、南米、アフリカ、東南アジアで最も深刻 | 短期(2年以内) |

| 高突入電流およびレガシー環境における負荷互換性の制限 | -1.3% | グローバル、レガシー産業、医療、製造展開に集中 | 中期(2~4年) |

| ネットワーク接続型電力制御のサイバーセキュリティリスク | -0.8% | グローバル、北米および欧州で規制強度が最も高い | 長期(4年以上) |

| ワイドバンドギャップ半導体供給の集中 | -0.5% | グローバル、アジア太平洋の国内SiCサプライクラスター外の地域で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期システムおよびバッテリーの設備投資

初期コストは、特にリチウムイオンバッテリーキャビネットが長期的な運用経済性よりも主に取得価格で判断されているプロジェクトに追加される場合、トランスフォーマーレスUPS市場における実際のブレーキとなっています。中小企業、分散型通信事業者、および予算制約のある機関は、より効率的なシステムが資産寿命全体でより優れたパフォーマンスを発揮する場合でも、最低の初期資本要求を優先する承認プロセスに直面することが多いです。この問題は医療分野でより深刻であり、NFPA 99およびNFPA 110が必須電気システムおよび非常用電力パフォーマンスに対して厳格な要件を設定しており、プロジェクト総予算をUPSハードウェアだけを超えて引き上げ、小規模病院ネットワークにとって資本承認をより困難にしています。[2]全米防火協会、「NFPA 99、医療施設コード」、全米防火協会、nfpa.org つまり、リチウムイオン、より低い交換頻度、より速い再充電、冷却需要の削減、メンテナンス労力の削減というケースが、短期予算計画と分散した調達権限に対して依然として負ける可能性があります。この障壁は、バッテリー供給の深さ、資金調達オプション、および長期的な施設計画が成熟市場よりも発展していないことが多い南米、アフリカ、および東南アジアの一部で最も顕著です。事業者がライフサイクル論を受け入れた場合でも、初期パッケージがサイトが承認できる資本閾値を超えると、トランスフォーマーレスUPS市場は短期的な受注を失う可能性があります。

高突入電流およびレガシー環境における負荷互換性の制限

負荷互換性は、既存の電気プロファイルが古い絶縁ベースの機器を前提に設計されており、サイトチームが異なる動作パターンの導入に慎重なブラウンフィールドの産業および医療プロジェクトにおいて、依然としてトランスフォーマーレスUPS市場を制限しています。レガシー施設には、現代のトランスフォーマーレスシステムで見られるものとは異なる以前の整流器プロファイルと突入電流吸収特性に合わせてサイズ設定されたモーター駆動負荷、切替スキーム、高調波軽減機器、および発電機インターフェースが含まれることが多いです。これにより、交換を確信を持って進める前に、追加のエンジニアリングチェック、サイトモデリング、コミッショニング作業、および場合によっては隣接する電気機器の再設計が必要となります。この問題はトランスフォーマーレスシステムの広範な拒否を示すものではありませんが、稼働時間の要件が厳しく、事業者が稼働中の生産またはケア環境でコミッショニングの予期せぬ問題を吸収できない環境での採用を遅らせます。これは産業改修において特に関連性が高く、自動車、製薬、食品加工サイトの自動化アップグレードは、新しいシェルに最初から設計されるのではなく、既存の電力室に重ねられることが多いためです。これらの互換性の問題は長期的な需要を止めるものではありませんが、プロジェクトのタイムラインを延ばし、最もレガシーが多い環境でトランスフォーマーレスUPS市場への参入を困難にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:中範囲kVAが数量を支え、高電力ティアが加速

10~100kVAセグメントは2025年のトランスフォーマーレスUPS市場の44.02%を占め、商業ビル、エッジノード、中規模エンタープライズデータセンター、通信基地局、および幅広い繰り返し交換活動にわたる需要の数量センターとなっています。この範囲は、はるかに大規模な設置に関連するスペースコミットメント、エンジニアリングの複雑さ、および資本負担なしに意味のあるレジリエンスを必要とするプロジェクトに適しており、成熟した展開設定と新興の展開設定の両方で関連性を維持している理由です。また、多くのエンタープライズおよび通信サイトの実際の運用プロファイルとも一致しており、システムがピーク負荷を下回る長い期間を過ごすため、強い部分負荷効率と管理可能な設置要件から恩恵を受けます。10kVA未満の範囲は依然として分散型ブランチオフィスと小規模施設にサービスを提供していますが、その小規模とより低い効率は、調達の優先事項がトランスフォーマーレスUPS市場全体でライフサイクルコスト、密度、パフォーマンスにシフトするにつれて影響力を制限します。

100kVA超セグメントは、AIデータセンターの建設、大規模コロケーションホール、およびメガワットスケールの保護要件に移行する産業用重要負荷に支えられ、2031年までに12.68%のCAGRで成長すると予測されています。VertivのPowerUPS 9000は1ユニットあたり250~1,250kWをサポートし、5MWまでスケールアップでき、サプライヤーがより高いキャビネット密度と大規模デジタルキャンパスへのより強い適合性を持つより大きな保護負荷ブロックをターゲットにしている方法を示しています。[3]Vertiv、「Vertivが商業および産業環境向けに設計された産業グレードUPSを発表」、Vertiv、vertiv.com 500kW SiCベース三相UPSに関する査読済み研究も、最適化されたフィルターと放熱設計が信頼できる商業的関連性を持つ大容量動作をサポートできることを示し、より大きなトランスフォーマーレスプラットフォームの技術的パスを検証するのに役立っています。商業製品の準備と技術的検証のこの組み合わせは、トランスフォーマーレスUPS市場が高密度コンピューティング、大規模産業自動化、およびより大きな重要施設にシフトするにつれて、上位電力ティアが引き続き重みを増すことを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フェーズ別:三相システムが重要インフラ収益を支える

三相システムは2025年の収益シェアの66.23%を保有し、バランスの取れた電力分配と高密度負荷サポートが標準的な設計前提となっている大型データセンター、工業プラント、および主要商業施設での展開の中心に位置し続けています。このリードは重要インフラの設置アーキテクチャを反映しており、大規模施設はすでに効率性、安定性、および上流・下流機器との直接的な統合のために三相トポロジーを優先する電気レイアウトに依存しています。このセグメントはまた、欧州およびその他の成熟市場でより効率的な電力インフラをますます優遇する規制および報告環境からも恩恵を受けており、新しいプロジェクトと交換サイクルにおいて古い低効率機器の正当化を困難にしています。実際には、これはトランスフォーマーレスUPS市場において、プロジェクトが小規模なルームレベル、ブランチレベル、または単一キャビネットのバックアップ要件を超えるたびに三相プラットフォームがデフォルトの選択肢であり続けることを意味します。

単相システムは2031年までに12.91%のCAGRで成長すると予測されており、最も成長の速いフェーズセグメントとなり、重要なアプリケーションからの撤退ではなく分散型デジタルインフラでのより広い使用を示しています。成長は、三相供給が利用できないか、または設置の実際の需要プロファイルに対して過大なサイズとなっている5G小型セル、エッジコンピューティングノード、ブランチ施設、およびコンパクトなエンタープライズサイトから来ています。現代の単相設計は、より優れた出力力率、よりクリーンな電力供給、および高い効率を通じて以前のパフォーマンスギャップを縮小し、より小規模でありながら依然として敏感なアプリケーションでの信頼性を向上させています。展開が少数の非常に大規模なものではなく多くのコンパクトまたはリモートサイトにわたって拡大するにつれ、単相製品は三相システムの設置ベースを置き換えるのではなく、トランスフォーマーレスUPS市場を拡大しています。

エンドユーザー産業別:データセンターが需要を支え、通信が最速で拡大

データセンターは2025年に37.51%のシェアを保有し、トランスフォーマーレスUPS市場で最大のエンドユーザーグループとなり、デジタルインフラがプレミアム効率と高速応答電力保護の主要な需要アンカーであり続けることを確認しています。この位置は、急速な負荷変動に応答し、高密度ラック環境をサポートし、稼働時間と運用効率の両方が常に精査される施設全体でスケールでのエネルギー損失を制限できる電力システムへの現代のデータホールの依存を反映しています。PillerはフィンランドにおけるNebius Groupの拡張向けに200台以上のUPSユニットを供給しており、サイト容量はPUE目標1.1という低さで75MWに増加されており、このエンドユーザーセグメントを現在定義している展開規模とパフォーマンス期待を示しています。産業製造、商業ビル、および医療も、それぞれが異なる方法で電力継続性を運用アウトプット、機器保護、事業継続性、または規制されたサービス提供に結びつけているため、意味のある需要の拠点であり続けています。

通信は2031年までに13.08%のCAGRで拡大すると予測されており、最も成長の速いエンドユーザーセグメントとなり、5G高密度化と分散型ネットワークインフラへの新規需要の増加するシェアを結びつけています。小型セルとエッジ通信サイトは以前のネットワーク世代よりも実質的に多くの電力を消費し、信頼性を犠牲にすることなく制約されたシェルター、路側エンクロージャー、およびキャビネットベースの展開に収まるコンパクトなバックアップシステムを必要とします。Vertivは2026年3月に商業および産業環境向けにPowerUPS 6000 Industrialを発売し、サプライヤーがより過酷な条件、より広いバッテリー互換性、およびより厳しい環境許容度向けに設計された製品でアドレス可能市場を拡大している方法を示しています。医療需要は、NFPA 99およびNFPA 110が手術室、集中治療室、および中断を許容できないその他の重要な病院エリアの必須電力要件を引き続き支えているため、構造的に安定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:タワー型がリード、モジュール型が資本計画を変革

タワー型システムは2025年に40.17%のシェアを獲得し、設置済み収益における最大のフォームファクターとしての地位を維持し、データセンターと商業ビルにおけるブラウンフィールド交換プログラムの継続的な重みを反映しています。このリードは同種交換の購買パターンから来ており、多くの事業者は再設計のための限られたスペースや大規模な再構成のための長いシャットダウンウィンドウを持つ既存の電力室をアップグレードする際に、使い慣れたキャビネットレイアウトを依然として好んでいます。CentielのPremiumTower S2の2025年10月の発売は、タワー形式が依然として進化していることを示しており、10~80kWのカバレッジ、鉛酸、リチウムイオン、NiCd、フライホイールオプションのサポート、およびVFIモードで最大97.1%の効率を備えています。ラックマウント型システムは、大型キャビネットスケールやメガワットクラスの密度よりも標準ITラック列への直接統合がより重要な分散型エンタープライズおよびエッジ環境に引き続きサービスを提供しています。

モジュール型システムは2031年までに12.82%のCAGRで成長すると予測されており、トランスフォーマーレスUPS産業で最も成長の速いフォームファクターとなり、事業者が重要電力に資金を提供し維持したい方法の明確なシフトを反映しています。そのペースは段階的展開ロジックに結びついており、モジュール型システムにより事業者は負荷が実際にサイトに到達する何年も前に固定のヘッドルームを購入するのではなく、実際の需要に近いタイミングで容量を追加できます。VertivのモジュールLiebert APM2プラットフォームは、30kWから600kWのサイズで利用可能であり、サプライヤーがモジュール設計をスケーラブルな展開、高い運用効率、およびミッションクリティカルな環境での容易なサービスアクセスと一致させている方法を示しています。ハイパースケール、コロケーション、およびエッジユーザーがすべて段階的拡張を求めるにつれ、モジュール型アーキテクチャはトランスフォーマーレスUPS産業が設置のライフ全体で資本を配分し、サービスを計画し、ダウンタイムリスクを削減する方法を変えています。

地域分析

アジア太平洋は2025年に43.54%のシェアを保有し、地域のトランスフォーマーレスUPS市場は2031年までに12.55%のCAGRで成長すると予測されており、現在の見通しで最大かつ最も成長の速い地域であり続けています。この位置は、中国のデジタルインフラプログラム、日本の半導体ファブ復活、およびインドのデジタル公共インフラアジェンダの複合効果を反映しており、これらすべてがデータセンター、通信、および産業設定にわたる効率的でコンパクトな電力保護への新たな需要を支えています。この地域はまた、SiCおよび関連するパワーエレクトロニクスサプライチェーンへのより近いアクセスから恩恵を受けており、製造経済性を改善し、調達サイクルが厳しくなるにつれてリードタイム圧力を削減できます。このサプライチェーンの優位性は重要であり、大規模なデータセンターおよび通信プログラムの購買者が、プロジェクト規模が拡大し続けるにつれて納品の信頼性、柔軟な構成、およびコスト規律にますます価値を置いているためです。これらの理由から、アジア太平洋のトランスフォーマーレスUPS市場は予測期間を通じて主要な成長エンジンであり続ける可能性が高いです。

北米はトランスフォーマーレスUPS市場において第2の主要需要センターを形成しており、ハイパースケール拡張、系統投資、および大規模データセンターキャンパスへの継続的な資本支出に支えられています。Amazonは2026年4月にミシシッピ州のデータセンターに250億米ドルを投資すると述べており、この地域では依然として重要な新しい重要電力インフラが計画されていることを示しています。Eatonは、米国の投資家所有のユーティリティがデータセンターの電力需要の増加に対応して5年間で約4,000億米ドルの系統アップグレードを計画していると報告しており、デジタルインフラ成長を取り巻くより広いシステムへの影響を強調しています。[4]Eaton、「2025年データセンター進捗レポート、AIの影響下でのデジタルトランスフォーメーションとエネルギー管理」、Eaton、eaton.com 欧州は、効率規制と交換サイクルが現代の高効率システムを引き続き優遇しているため、特に運用損失と報告義務がより真剣に受け止められているデータセンターおよび産業設定において、商業的に重要であり続けています。これにより、欧州はアジア太平洋の規模に匹敵しない場合でも、プレミアム需要の中心であり続けます。

南米、中東、およびアフリカは絶対的な規模では小さいままですが、5Gロールアウト、コロケーション建設、および系統不安定性が成熟地域とは異なる需要パターンを生み出し、コンパクトで効率的なバックアップアーキテクチャを優先することが多いため、戦略的に重要です。ブラジルとアルゼンチンは主要な南米需要センターであり、アラブ首長国連邦とサウジアラビアは国家支援のデジタルインフラプログラムとAI関連施設開発を通じてより大きな三相要件を生み出しています。アフリカでは、事業者が制約されたキャビネット内でより長いバックアップ能力を必要とし、UPTECHがコンパクトなサイズ、効率、および通信グレードの信頼性を組み合わせたトランスフォーマーレスUPS製品を販売しているため、通信アプリケーションが引き続き中心的です。これらのフロンティア地域は現在の収益リーダーシップを定義しませんが、トランスフォーマーレスUPS市場のアドレス可能なベースを広げ、予測期間を通じてより広い製品ポートフォリオのケースを強化します。

競合ランドスケープ

トランスフォーマーレスUPS市場は中程度の集中度を示しており、認識可能な欧州スペシャリストグループと急速にスケールアップする中国OEMのセットが主要なアプリケーションカテゴリ全体で競争を形成しています。Vertiv、Centiel、Socomec、Riello、およびPillerは、稼働時間、コンプライアンス、およびサービスの深さがすべてサプライヤー選択に影響する大規模な重要電力プロジェクトへの統合能力において、効率、認証済みパフォーマンス、レジリエンス資格で激しく競争しています。Kehua Data、KSTAR、INVT Power、およびEast Groupは、製造規模、製品の幅、およびアジアのコンポーネントエコシステムへの近接性でより多く競争しており、コスト管理と地域対応力において優位性を与えています。これにより、プレミアムサプライヤーがパフォーマンスとサービスを通じてマージンを守り、低コストの挑戦者が価格とリードタイム期待に圧力をかけ続ける二速構造が生まれます。その結果、トランスフォーマーレスUPS市場は、非構造的な意味で断片化されているわけでも、単一のサプライヤーブロックが強力な競争なしにプロジェクト標準を決定できるほど集中しているわけでもありません。

Centielは2026年4月に、CHF 2億6,100万(2億7,700万米ドル)の暗示的な時価総額でSIXスイス証券取引所に上場するという注目すべき戦略的ステップを踏み、国際展開と重要電力ソリューションにおけるより深いパートナーシップのための新鮮な資本を提供しました。Vertivは2026年3月にPowerUPS 6000 Industrialでアドレス可能なベースを拡大しました。これは、より高い環境許容度、より広いバッテリー互換性、およびより要求の厳しいサイト条件での信頼できる動作を必要とする商業および産業環境を対象とした製品です。Pillerは、フィンランドのNebius展開を通じて大規模AIファシリティでの関連性を強化し、75MWに拡張するサイトに200台以上のUPSユニットが供給されました。[5]Piller Group GmbH、「PillerがフィンランドのAIインフラ拡張を重要電力保護で支援」、Piller、piller.com これらの動きは、資本へのアクセス、アプリケーション固有の設計、および大規模施設での実行の証明が、競争上のポジショニングにおいて純粋な電気的パフォーマンスと同様に重要になっていることを示しています。中国のサプライヤーも、輸出認証とプレミアムブランドの信頼が一部の西側調達環境でより高い障壁であり続けているにもかかわらず、ローカライズされたコンポーネントエコシステムから長期的なレバレッジを引き続き獲得しています。

技術の方向性は、SiC採用、予知保全、およびグリッド対応ソフトウェアが時間とともに製品経済性と顧客維持の両方を変える可能性があるため、トランスフォーマーレスUPS市場において決定的なテーマとなっています。Vertivの2024年12月の発売は、AIと機械学習を使用したNext Predictの予知保全機能も強調しており、ハードウェア販売を超えてサービス主導の収益機会を指し示し、設置後のサプライヤー関係を深めています。Nature Energyの研究は、ソフトウェアオーケストレーションが系統ストレスイベント中にコンピューティングのサービス品質に影響を与えることなく256GPU AIクラスターの電力使用量を25%削減したことを示しており、グリッド連携型UPS戦略と重要電力資産周辺のよりスマートな制御レイヤーへの長期的な関心を支持しています。そのモデルがさらに成熟すれば、トランスフォーマーレスUPS市場はハードウェア効率とキャビネット設計だけでなく、ソフトウェア、制御、エネルギー参加、および分析からより多くの価値を獲得するでしょう。

トランスフォーマーレスUPS産業リーダー

Socomec Group S.A.

ABB Ltd.

Riello Elettronica S.p.A.

Vertiv Group Corporation

Fuji Electric Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Piller Group GmbHの親会社であるLangley Holdings Power Solutions Divisionの一部であるBergen Enginesが、AIデータセンター電力サービスのためにLiberty Energyから500MW超の受注を確保しました。この規模は、AIキャンパスが数十メガワットから数百メガワットの計画規模に移行するにつれて、重要電力調達における構造的シフトを示しています。

- 2026年4月:Centiel SAは、HT5 AGとの逆合併に続き、ティッカーCNTLの下でSIXスイス証券取引所に上場し、株式はCHF 3.20(3.39米ドル)で始値を付け、暗示的な時価総額はCHF 2億6,100万(2億7,700万米ドル)でした。この取引は、重要電力ソリューション市場における国際展開とより深いパートナーシップに資金を提供するためにCHF 3,100万(3,290万米ドル)を調達しました。

- 2026年3月:Vertivは、製造、石油・ガス、製薬セクターを含む商業および産業環境向けのIP42定格UPSであるPowerUPS 6000 Industrialを発売しました。周囲温度最大50℃での動作、最大97%のダブルコンバージョン効率、VRLA、Ni-Cd、リチウムイオンバッテリーキャビネットとの互換性、および欧州規格EN 50121およびEN 50171への認証を備えています。

- 2025年6月:Piller Group GmbHは、Active Power子会社を通じて、欧州最大のAIデータセンター拡張の一つであるフィンランドのマンツァラにあるNebius Groupデータセンター拡張向けに200台以上のCleanSourceバッテリーフリーUPSユニットを供給し、PUE目標1.1という低さで容量を75MWに増加させました。

グローバルトランスフォーマーレスUPS市場レポートスコープ

トランスフォーマーレスUPS市場レポートは、電力定格(10KVA未満、10~100KVA、100kVA超)、フェーズ(単相および三相)、エンドユーザー産業(データセンター、産業製造、商業ビル、医療施設、通信、その他のエンドユーザー産業)、フォームファクター(ラックマウント型、タワー型、モジュール型)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 10kVA未満 |

| 10~100kVA |

| 100kVA超 |

| 単相 |

| 三相 |

| データセンター |

| 産業製造 |

| 商業ビル |

| 医療施設 |

| 通信 |

| その他のエンドユーザー産業 |

| ラックマウント型 |

| タワー型 |

| モジュール型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 電力定格別 | 10kVA未満 | |

| 10~100kVA | ||

| 100kVA超 | ||

| フェーズタイプ別 | 単相 | |

| 三相 | ||

| エンドユーザー産業別 | データセンター | |

| 産業製造 | ||

| 商業ビル | ||

| 医療施設 | ||

| 通信 | ||

| その他のエンドユーザー産業 | ||

| フォームファクター別 | ラックマウント型 | |

| タワー型 | ||

| モジュール型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

トランスフォーマーレスUPSの現在の規模と成長見通しは?

トランスフォーマーレスUPS市場は2025年に24億6,000万米ドルと評価され、2026年には27億7,000万米ドルと推定され、12.46%のCAGRで2031年までに49億8,000万米ドルに達すると予測されています。

現在トランスフォーマーレスUPSシステムの需要をリードしているエンドユーザーグループはどこですか?

データセンターは2025年に37.51%のシェアでリードし、高密度コンピューティング環境における高効率・高速応答電力保護への需要を反映しています。

モジュール型UPSシステムが他のフォームファクターよりも速く拡大しているのはなぜですか?

モジュール型システムは、事業者が不確実な負荷環境において段階的な容量追加、より速いサービス性、および低い遊休資本を好むため、2031年までに12.82%のCAGRで成長すると予測されています。

最も速く拡大している地域はどこですか?

アジア太平洋は2025年に43.54%のシェアを持つ最大の地域であり、2031年までに12.55%のCAGRが予測される最も成長の速い地域でもあります。

一部のプロジェクトで採用を妨げているものは何ですか?

主な障害は、高い初期システムおよびバッテリーの設備投資、レガシーの高突入電流環境における互換性の問題、接続型制御のサイバーセキュリティリスク、および半導体供給条件の厳格化です。

主要サプライヤーはどのように差別化していますか?

主要サプライヤーは、効率、認証済みパフォーマンス、データセンター統合、モジュール性、予知保全ツール、および産業、通信、AIドリブン施設に合わせた製品設計を通じて競争しています。

最終更新日: