ヨーロッパ地域暖房市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

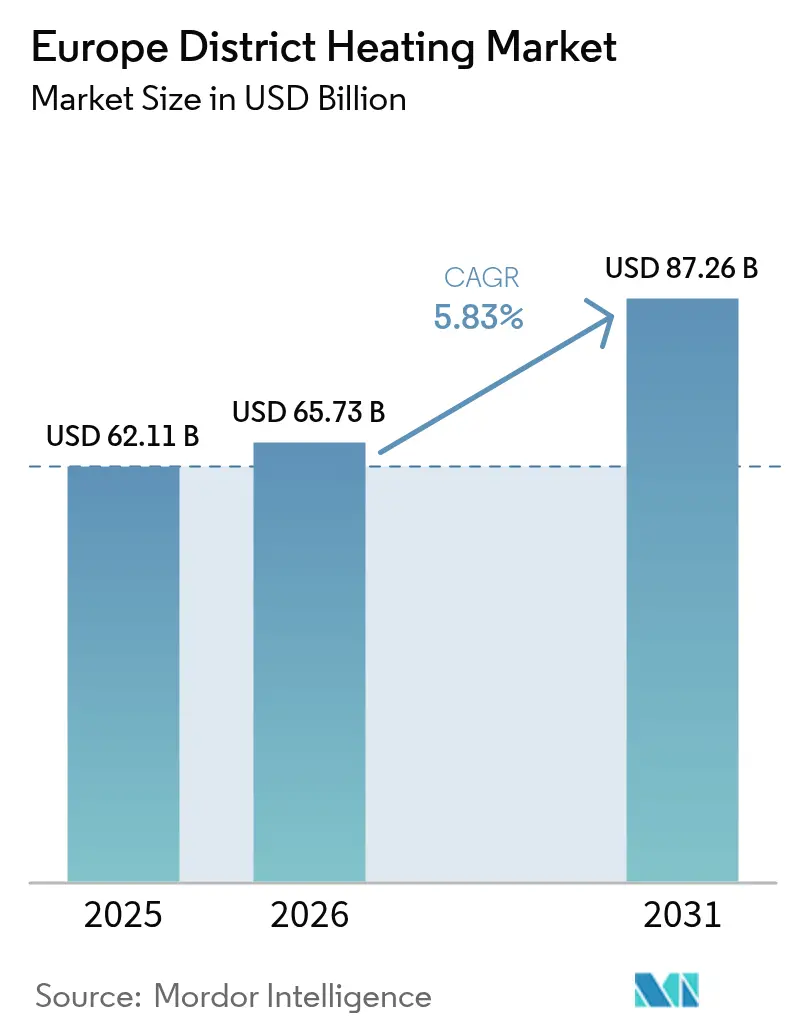

| 基準年の市場規模 (2025) | 62.11 十億米ドル |

| 市場規模 (2026) | 65.73 十億米ドル |

| 市場規模 (2031) | 87.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

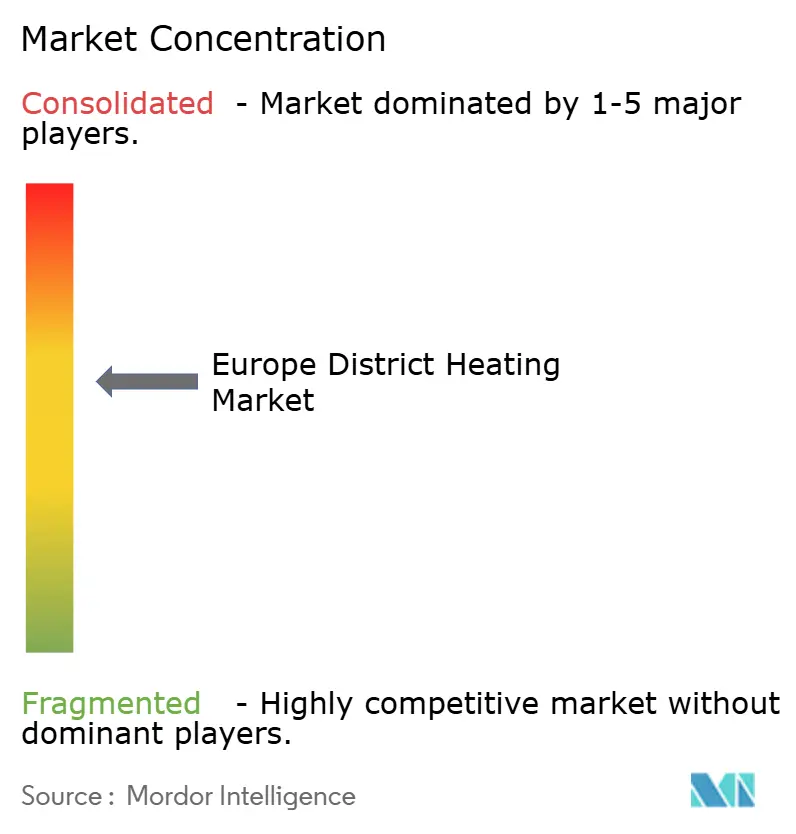

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ地域暖房市場分析

ヨーロッパ地域暖房市場規模は2026年に650億7,300万USDと推定され、2025年の621億1,000万USDから成長し、2031年には872億6,000万USDと予測されており、2026〜2031年にかけてCAGR 5.83%で成長しています。この拡大は、建物レベルの熱の急速な脱炭素化を優先する規制義務、ネットワークソリューションの競争力を高める電力価格の上昇、および既存の配送グリッドへの再生可能エネルギーの加速する統合を反映しています。ドイツおよびオランダにおける強制的なボイラー廃止、グリーンボンドに裏付けられた自治体融資、およびデータセンター廃熱の収益化の拡大が、主要都市ハブ全体の供給側の経済性を再定義する見込みです。同時に、大規模ヒートポンプの導入、改善された配管材料、デジタル最適化プラットフォームがライフサイクルコストを削減し、公益事業者が安定した料金を維持しながら規模を拡大できるようにしています。競争の激しさはノルディック市場で高まっており、次世代低温方式が優位性を獲得しつつあり、新たな事業権入札の公示に伴い中央ヨーロッパおよび南ヨーロッパへも拡大しています。

レポートの主要な知見

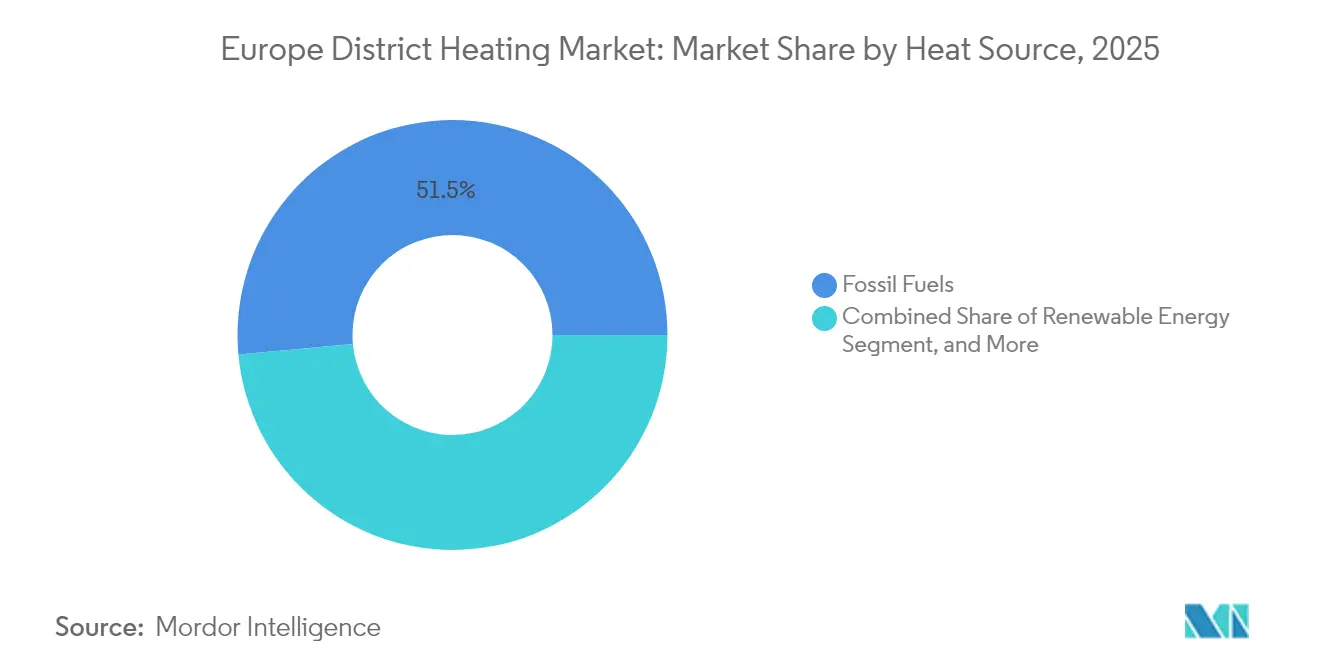

- 熱源別では、化石燃料が2025年のヨーロッパ地域暖房市場シェアの51.45%を占めリードし、一方で再生可能エネルギーは2031年にかけてCAGR 10.8%という最も速い成長率を記録しました。

- プラントタイプ別では、コンバインドヒートアンドパワーが2025年のヨーロッパ地域暖房市場規模の56.75%のシェアを保持し、大規模ヒートポンプは2031年までCAGR 14.05%で成長する予測です。

- ネットワーク温度別では、第3世代システムが2025年のヨーロッパ地域暖房市場の60.35%のシェアを獲得し、第5世代ネットワークは2031年にかけてCAGR 16.9%で拡大する見込みです。

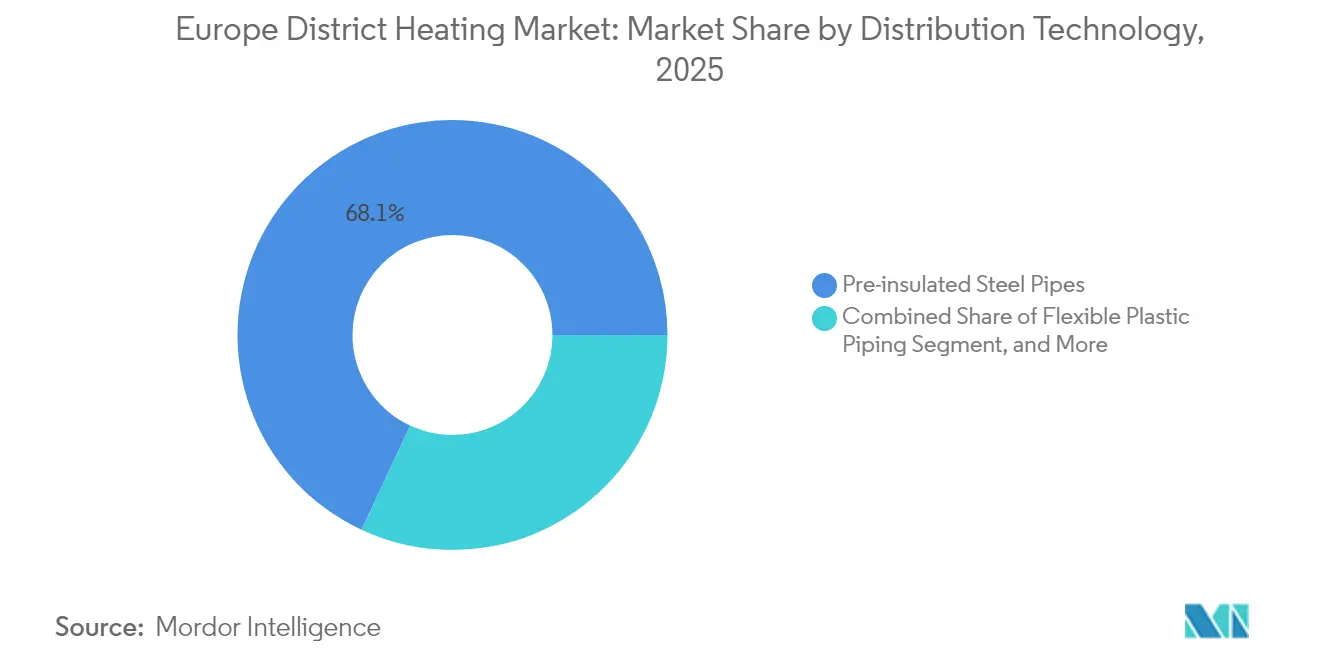

- 配送技術別では、プレインシュレート鋼管が2025年のヨーロッパ地域暖房市場の68.05%のシェアを占め、フレキシブルプラスチック配管はCAGR 11.85%で最も急速に進歩しています。

- エンドユーザー別では、住宅部門が2025年のヨーロッパ地域暖房市場の46.05%のシェアを占め、公共・公的機関ユーザーは2025年から2031年にかけて最も高いCAGR 8.75%を記録しました。

- 国別では、ドイツが2025年のヨーロッパ地域暖房市場の23.55%を占め、ノルディック諸国は住宅暖房において50%を超える普及率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ地域暖房市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スカンジナビアにおける第4世代低温ネットワークの急速な整備 | +1.20% | ノルディック諸国、中央ヨーロッパへの波及 | 中期(2〜4年) |

| ドイツおよびオランダにおける個別ガスボイラーの強制廃止 | +1.80% | ドイツ、オランダ、EU全域への拡大 | 短期(2年以内) |

| EUカーボンボーダー調整メカニズムによる産業転換の加速 | +0.90% | EU全域、産業クラスターで最も強く | 中期(2〜4年) |

| 北ヨーロッパにおけるデータセンター廃熱回収契約の急増 | +0.70% | ノルディック諸国、西ヨーロッパへの拡大 | 長期(4年以上) |

| 南ヨーロッパの都市再開発における地域冷房との相乗効果 | +0.60% | 南ヨーロッパ、地中海都市 | 長期(4年以上) |

| グリーンボンドファイナンスの機会が自治体ネットワークの拡張を推進 | +0.50% | EU全域、高信用自治体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スカンジナビアにおける第4世代低温ネットワークの急速な整備

スカンジナビアの公益事業者は、既存システムより20〜45°C低温で運用する第4世代ネットワークを標準化しており、配送損失を最大30%削減し、周囲熱および廃熱リソースのコスト効率的な利用を可能にしています。ルンドのCool DHおよびスウェーデンのSEK 180億(EcoDataCenter 2)などのプロジェクトは、大規模ヒートポンプ(COP > 4.0)と再利用された産業廃熱を組み合わせ、燃料コストを削減しながら将来のグリッド拡張のためのアンカー負荷を創出しています。ノルディックの設計規格は現在EUの技術仕様の基礎となっており、中央ヨーロッパへの技術移転を加速しています。

ドイツおよびオランダにおける個別ガスボイラーの強制廃止

ドイツの建物エネルギー法は、2024年から新規暖房システムに対して再生可能エネルギーを65%以上調達することを義務付けており、事実上、新規化石ボイラーを排除し、土地が限られた都市コアでの地域暖房接続の急増を引き起こしています。[1]国際エネルギー機関、「ドイツの建物エネルギー法と再生可能熱義務」、iea.org オランダは2025年までの新築建物に対する完全電化義務と、2026年までの改修工事に対するハイブリッドヒートポンプ要件を追加し、密集した自治体におけるネットワーク経済性を強化しています。再生可能熱への最大EUR 21,000(約USD 24,700)の連邦・地方補助金により、8年未満の回収期間をサポートしています。

EUカーボンボーダー調整メカニズムによる産業転換の加速

カーボンボーダー調整メカニズム(CBAM)の段階的な導入により、セメント、鉄鋼、アルミニウムの輸入品に明示的な炭素コストが課されるようになり、エネルギー集約型プラントはEU市場での競争力維持のために低炭素地域暖房を求めるようになっています。[2]欧州改革センター、「CBAMとヨーロッパ産業の未来」、cer.eu 先行採用者は長期事業権を確保し、グリッド拡張への自治体投資のリスクを軽減しながら熱引取りを固定しています。

北ヨーロッパにおけるデータセンター廃熱回収契約の急増

EUの省エネルギー規則は1MW超のデータセンターに廃熱を有効活用することを義務付けており、北ヨーロッパ全体で約60件の回収プロジェクトを触媒しています。GoogleのハミナファシリティとデンマークのNorth社の250MWキャンパスは、ハイパースケール事業者がフリークーリングと地域暖房収入を取引する方法を示し、都市は住宅地区のための高品位熱を確保しています。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 既存の第3世代ネットワークの高い改修コスト | -1.40% | EU全域、特に中央・東ヨーロッパ | 長期(4年以上) |

| 長期にわたる事業権付与サイクルと自治体入札の遅延 | -0.80% | EU全域、小規模都市で顕著 | 中期(2〜4年) |

| 大径プレインシュレート管溶接における技能不足 | -0.60% | EU全域、ドイツとノルディック諸国で深刻 | 短期(2年以内) |

| 温暖気候帯におけるオンサイトヒートポンプ経済性との競合 | -0.90% | 南ヨーロッパ、西海岸 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存の第3世代ネットワークの高い改修コスト

中央・東ヨーロッパのグリッドでは、老朽化したボイラーの配管再布設および分離に1メートルあたりEUR 500〜800を要し、自治体の債務枠を圧迫し、計画中の転換を数年にわたって延期させています。[3]欧州投資銀行、「中央ヨーロッパにおける地域暖房近代化の資金調達」、eib.org

長期にわたる事業権付与サイクルと自治体入札の遅延

小規模自治体は多くの場合、利害関係者協議、環境調査、EU調達規則の対応に24〜48ヶ月を費やし、収益創出を遅らせ、民間入札者を遠ざけています。[4]Energy Post、「暖房ネットワークの自治体入札が停滞する理由」、energypost.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源別:化石燃料の優位性にもかかわらず再生可能エネルギーの統合が加速

2025年のヨーロッパ地域暖房市場シェアにおいて、化石燃料は51.45%を維持し、これは主に炭素価格が低い場合に経済的であり続ける定着したガス・石炭ボイラーの継続的な使用によるものです。しかし、再生可能エネルギーは2031年にかけてCAGR 10.8%という最速の成長を記録し、これはバイオマス混焼の既存炉との互換性、パンノニア盆地における地熱エネルギーの豊富さ、および産業廃熱引取り契約の増加によって牽引されています。ノルディックのグリッドはすでに42.6%の再生可能エネルギー普及率を超えており、ブロックの他の地域に先例を示しています。現在EUR 20〜50/MWhのコストとなった太陽熱フィールドは、スペインとフランスで急速にスケールアップし、季節貯蔵を通じて夏の需要の落ち込みを平準化しています。ハイブリッド設備はバイオマスベースロードと高温ヒートポンプを組み合わせ、新しい排出削減目標を満たす化石燃料フリーのディスパッチ可能な熱を実現しています。

地理的には、ハンガリーとクロアチアの地熱パイロット井はEUの近代化補助金を受け、イタリアとドイツは200°Cの帯水層を対象とした深層掘削リグをテストしています。データセンター廃熱は再生可能バスケットに加わり、安定した65〜80°Cの流れを第4世代地域暖房(4GDH)回路に供給しています。季節的な断続性により、デンマークでは100,000m³を超える容量を持つ水ピット貯蔵タンクの整備が進み、限界供給コストが5〜7 EUR/MWh削減されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

プラントタイプ別:ヒートポンプがコンバインドヒートアンドパワーの優位性に挑戦

コンバインドヒートアンドパワーユニットは2025年のヨーロッパ地域暖房市場規模の56.75%のシェアを維持し、二重エネルギーストリームとグリッドバランス調整の柔軟性で評価されています。しかし、大規模ヒートポンプはCAGR 14.05%で拡大しており、これは安価な再生可能電力とCOPを5以上に引き上げる冷媒の進歩によって促進されています。ベルリンの75MWの下水処理廃熱ヒートポンプは、集中型電化熱へのシフトを浮き彫りにしています。ハイブリッドプラントは冬のピーク時にCHPタービンを使用し、中間季節には可変速ヒートポンプを組み合わせ、ネットワーク返温温度を55°C以下に最適化しています。

ノルディックの相手先ブランド製造業者(OEM)は生産能力を増強しており、スウェーデンの新設50万ユニット工場は、2027年までに資本コストをEUR 500/kW以下に押し下げる規模の経済を示しています。デンマークの研究機関によるCO₂ベースシステムは、合成冷媒の可燃性制限が適用される密集した都市地区を対象としています。公益事業者は既存のコンバインドヒートアンドパワーに燃焼後炭素回収を改修し、埋没資産を保護しながら排出係数を削減しています。

配送技術別:フレキシブルなソリューションが市場シェアを獲得

プレインシュレート鋼管は幹線において68.05%のシェアで依然として優位を占めていますが、フレキシブルプラスチック配管は道路封鎖を最小化するための非掘削工事と狭い曲げ半径を選択する都市が増えているため、CAGR 11.85%で成長しています。ポリマーの革新により重量が半減し、現場でのクレーン作業時間が削減され、設置コストが15〜20%削減されています。バイオベースの架橋ポリエチレン(PEX)と完全循環型リサイクル配管は、ゆりかごからゲートまでの排出量を最大90%削減し、新しいEU製品環境フットプリント規則を満たしています。蒸気拡散バリアを備えた地域冷房バリアントは、0°Cの冷却ブラインを断熱凍結なしに処理し、地中海の改修プロジェクトでの収益機会を開拓しています。

高度なサブステーションはスマートバルブと超音波メーターを組み込み、リターン温度データをリアルタイムで中継しています。公益事業者は、∆Tを継続的に最小化し、ピーク時の煮沸を回避し、プラントのメンテナンス間隔を延長するAIソフトウェアを導入しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:公共部門が脱炭素化の取り組みをリード

住宅用途は2025年の市場シェアの46.05%を占め最大を維持し、これは旧ソビエト諸国およびノルディック諸国における数十年にわたるアパートブロック接続を反映しています。しかし、公共・公的機関の顧客はCAGR 8.75%という最も高い成長率を記録しており、政府がネットワークソリューションを優先するグリーン公共調達規則を施行しているためです。自治体は学校、病院、行政オフィスをアンカー負荷としてまとめ、新規事業権の資金調達を保証しています。商業デベロッパーは、指令2024/1275のネットゼロエネルギー要件を満たすために、建築許可においてネットワーク接続を統合しています。

大型の工業団地は、CBaM関連リスクをヘッジするために地域暖房へシフトしています。特に、醸造所や食品加工業者は低品位プロセス熱を有効活用するために熱ネットワークを採用し、ISO 50001認証を取得しています。

地域分析

ドイツはヨーロッパの需要の23.55%を占め、これは新築住宅における化石燃料ボイラーを禁止し、主要都市に2026年までの自治体熱計画を義務付ける建築規制によって推進されています。ベルリン、ハンブルク、ミュンヘンの住宅の3分の1以上がすでにグリッドに接続されており、連邦補助金が適格接続コストの30%をカバーしています。フレンスブルクのデジタルツインパイロットは、動的温度制御により年間CO₂排出量を15%削減し、将来の運営モデルを示しています。

ノルディッククラスターはヨーロッパの技術のフロンティアであり続けています。フィンランドはデータセンターの廃熱を都市グリッドに活用しており、GoogleのハミナサイトだけでLNG使用量を2万世帯分代替しています。スウェーデンはバイオチャーと高温ヒートポンプの統合に重点を置き、2029年までにネットワーク整備にSEK 100億を投資しています。デンマークは回収余剰熱の価格上限を維持し、投資家の利益を保護するための継続的な規制調整を促しています。ノルウェーは地域暖房専用の小型モジュール炉を模索しており、原子力熱ベースロードへの関心を示しています。 南ヨーロッパは冷房中心の機会として台頭しています。バルセロナのLNG寒冷回収プラントは年間131GWhを生み出し、32,000トンのCO₂排出を回避し、他の地中海港湾の青写真となっています。フランスのマプリムレノブ(MaPrimeRénov)プログラムは50万件の再生可能熱補助金を付与し、新興の第5世代地域暖房・冷房(5GDHC)グリッドと連携する地中熱ヒートポンプの普及を拡大しています。イタリアのブレシアの廃熱プロジェクトは、複合用途の再開発における実現可能性を証明しています。英国は普及率が依然2%にとどまっているものの、東ロンドンの6,500戸ネットワークなどのパイロット事業権を加速させており、2026年以降のキャッチアップ成長に向けた態勢を整えています。

競争環境

ヨーロッパの地域暖房分野は中程度の分散を示しており、地域公益事業者がローカルフランチャイズを支配し、技術ベンダーがプラントおよび配管の改修をめぐって競合しています。Vattenfall、Engie SA、Veolia Environnement SAは2029年までにEUR 200億(USD 235億5,000万)を超えるグリーン設備投資プログラムを主導し、統合のノウハウと自治体パートナーシップを活用しています。CarrierによるViessmann Climate Solutionsの120億EUR(141億3,000万USD)の買収は、家電大手と公益事業運営の収束を示し、ヒートポンプとネットワークサブステーションにおけるターンキー能力を拡大しています。

デジタルコンピテンシーが決定的になっています。GradyentのAIエンジンはSlot Stadtwerke Flensburgがピーク供給温度を15°C削減し、ガス使用量を削減し、レガシーSCADAの上位にあるソフトウェア層の輸出展望を開いています。Danfossは廃熱再利用フレームワークでGoogleおよびヒューレット・パッカード・エンタープライズ(Hewlett Packard Enterprise)と協力し、ドライブ、バルブ、クラウドアナリティクスを単一契約にバンドルしています。Rambollなどのエンジニアリング企業は、社内専門知識を欠く自治体の実現可能性およびエンジニアリング・調達・建設(EPC)契約を獲得するためのホワイトラベルプラットフォームを立ち上げています。

新規参入者はニッチなギャップを狙っており、Steady EnergyはEUR 45/MWh以下のベースロード熱を燃焼なしに実現する都市ネットワーク向け50MW熱小型モジュール炉(SMR)のプロトタイプを開発しています。KamstrupのエッジAI組み込み超音波メーターは不正を検知し、請求サイクルを最適化し、大規模導入後の公益事業者の切り替えコストを高めています。

ヨーロッパ地域暖房業界のリーダー企業

Vattenfall AB

Danfoss A/S

Engie SA

Statkraft AS

Logstor A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Vattenfall ABは(2025〜2029年)SEK 1,700億(USD 179億5,000万)の投資計画を確認し、うちSEK 100億(USD 10億6,000万)を地域熱に充当することを表明しました。

- 2025年5月:Veolia Environnement SAはStar Energyと組み、地域暖房向けの汎欧州地熱プロジェクトで協力しました。

- 2025年3月:Fortum Oyjは熱利用向けフィンランドの小型モジュール炉(SMR)開発にSteady Energyとパートナーシップを締結しました。

- 2025年2月:Fortum Oyjは2024年の業績を発表し、エスポークリーンヒートプログラムと最終的な石炭ユニットの閉鎖を強調しました。

ヨーロッパ地域暖房市場レポートの範囲

ヨーロッパ地域暖房市場レポートは、市場を熱源(化石燃料、再生可能エネルギー(バイオマス、地熱、太陽熱を含む)、産業およびデータセンターからの廃熱)でセグメント化しています。さらに、プラントタイプ(コンバインドヒートアンドパワー(CHP)、ボイラーベースプラント、大規模ヒートポンプ)、配送技術(プレインシュレート鋼管、フレキシブルプラスチック配管、サブステーションおよび熱交換器、制御・監視システム)、エンドユーザー(住宅、商業、産業、公共・公的機関部門)による分類も含まれています。レポートは地理的にドイツ、フランス、オーストリア、スウェーデン、英国、イタリア、その他のヨーロッパに焦点を当て、USD価値で市場予測を提供しています。

| 化石燃料 |

| 再生可能エネルギー(バイオマス、地熱、太陽熱) |

| 産業およびデータセンターからの廃熱 |

| コンバインドヒートアンドパワー(CHP) |

| ボイラーベースプラント |

| 大規模ヒートポンプ |

| プレインシュレート鋼管 |

| フレキシブルプラスチック配管 |

| サブステーションおよび熱交換器 |

| 制御・監視システム |

| 住宅 |

| 商業 |

| 産業 |

| 公共・公的機関 |

| ドイツ |

| フランス |

| オーストリア |

| スウェーデン |

| 英国 |

| イタリア |

| その他のヨーロッパ |

| 熱源別 | 化石燃料 |

| 再生可能エネルギー(バイオマス、地熱、太陽熱) | |

| 産業およびデータセンターからの廃熱 | |

| プラントタイプ別 | コンバインドヒートアンドパワー(CHP) |

| ボイラーベースプラント | |

| 大規模ヒートポンプ | |

| 配送技術別 | プレインシュレート鋼管 |

| フレキシブルプラスチック配管 | |

| サブステーションおよび熱交換器 | |

| 制御・監視システム | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| 公共・公的機関 | |

| 国別 | ドイツ |

| フランス | |

| オーストリア | |

| スウェーデン | |

| 英国 | |

| イタリア | |

| その他のヨーロッパ |

レポートで回答される主な質問

ヨーロッパの地域暖房・冷房市場の現在の規模はどのくらいですか?

市場は2026年に650億7,300万USDで、2031年までに872億6,000万USDに成長する見込みです。

地域暖房・冷房市場の中で最も急速に成長しているセグメントはどれですか?

大規模ヒートポンプは、電力価格の低下とシステム効率の高さにより、CAGR 14.05%でリードしています。

第5世代ネットワークはなぜ重要ですか?

周囲温度で運用し、配送損失を削減し、低品位熱源による暖房と冷房の同時提供を可能にしています。

EUの政策は産業ユーザーにどのような影響を与えますか?

カーボンボーダー調整メカニズム(CBAM)は輸入品に炭素コストを加算し、競争力を維持するために工場が低炭素地域暖房に接続するインセンティブを与えています。

新規ネットワーク建設を支援する資金調達モデルは何ですか?

自治体はますますグリーンボンドを発行し、調達資本の少なくとも3分の1を低金利で地域暖房・冷房プロジェクトに充当しています。

データセンター廃熱回収をリードしている国はどこですか?

フィンランド、デンマーク、スウェーデンは、厳格なエネルギー効率規制と寒冷気候を活用し、ヨーロッパの60以上の回収プロジェクトの大部分を擁しています。

最終更新日: