冷却なし赤外線イメージング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.14 十億米ドル |

| 市場規模 (2031) | 7.63 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷却なし赤外線イメージング市場分析

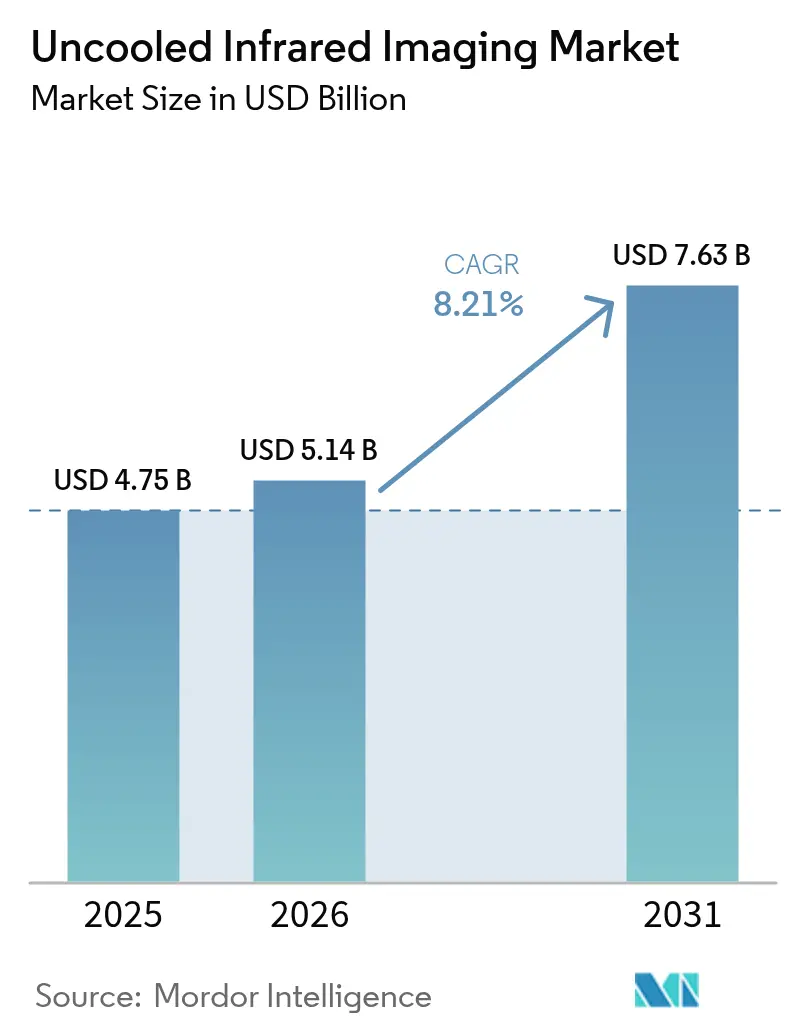

冷却なし赤外線イメージング市場規模は、2025年の47億5,000万米ドルから2026年には51億4,000万米ドルに成長し、2026〜2031年の8.21%CAGRで2031年までに76億3,000万米ドルに達すると予測されています。ウェーハレベルパッケージングによりピクセルピッチが12µm未満に低下し、冷却なしカメラが自動車、セキュリティ、産業検査分野において可視光センサーの価格に近づいています。規制上の追い風、特に夜間歩行者検知を義務付ける米国の規制案が、サーマルイメージングを次世代先進運転支援システム(ADAS)の重要センサーリストに位置づけています。防衛の近代化とインフラの強化は高マージン受注への資金供給を継続しており、スマートフォンへの統合は消費者向け普及への道を示しています。価格下落は諸刃の剣であり、対応可能な需要を拡大する一方でグロスマージンを圧迫し、サプライヤーはエッジアナリティクスファームウェアおよびCMOS互換製造への投資による差別化を迫られています。

主要レポートの要点

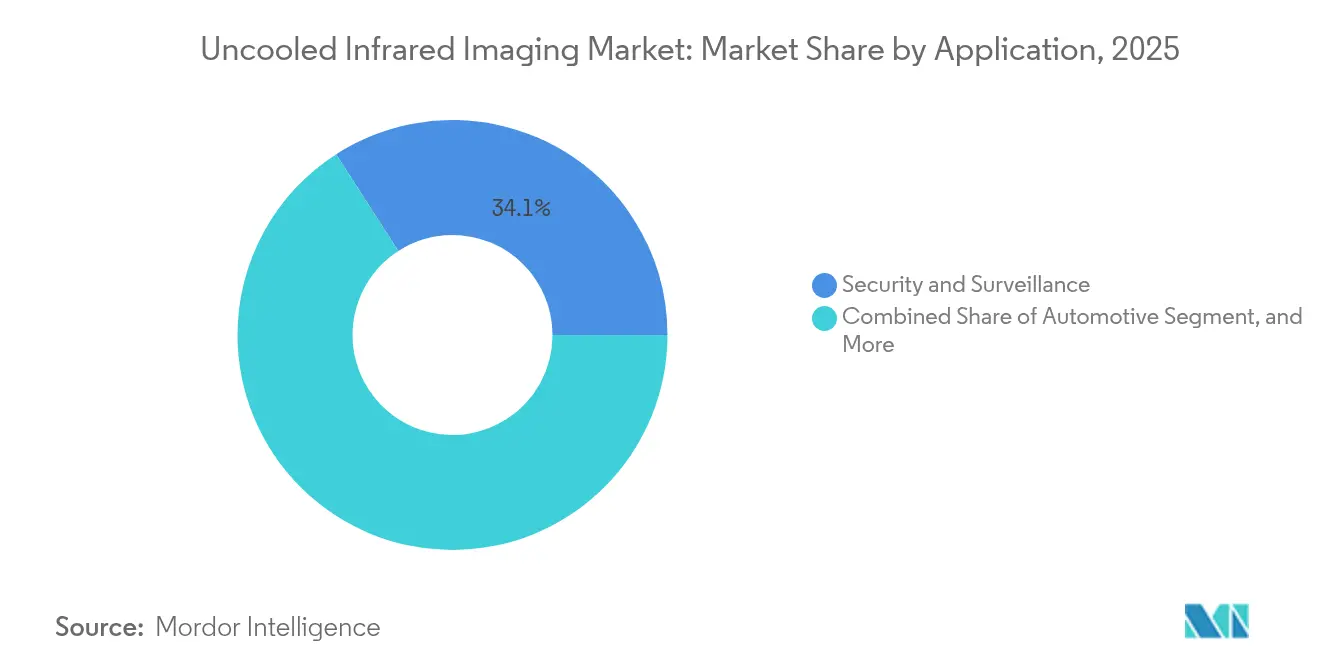

- 用途別では、セキュリティ・監視が2025年に34.10%の売上シェアで首位を占め、一方で自動車は2031年にかけて10.05%のCAGRで拡大すると予測されています。

- 検出器技術別では、酸化バナジウムマイクロボロメーターが2025年に48.60%のシェアを獲得し、アモルファスシリコンは2031年にかけて9.62%のCAGRで上昇する見通しです。

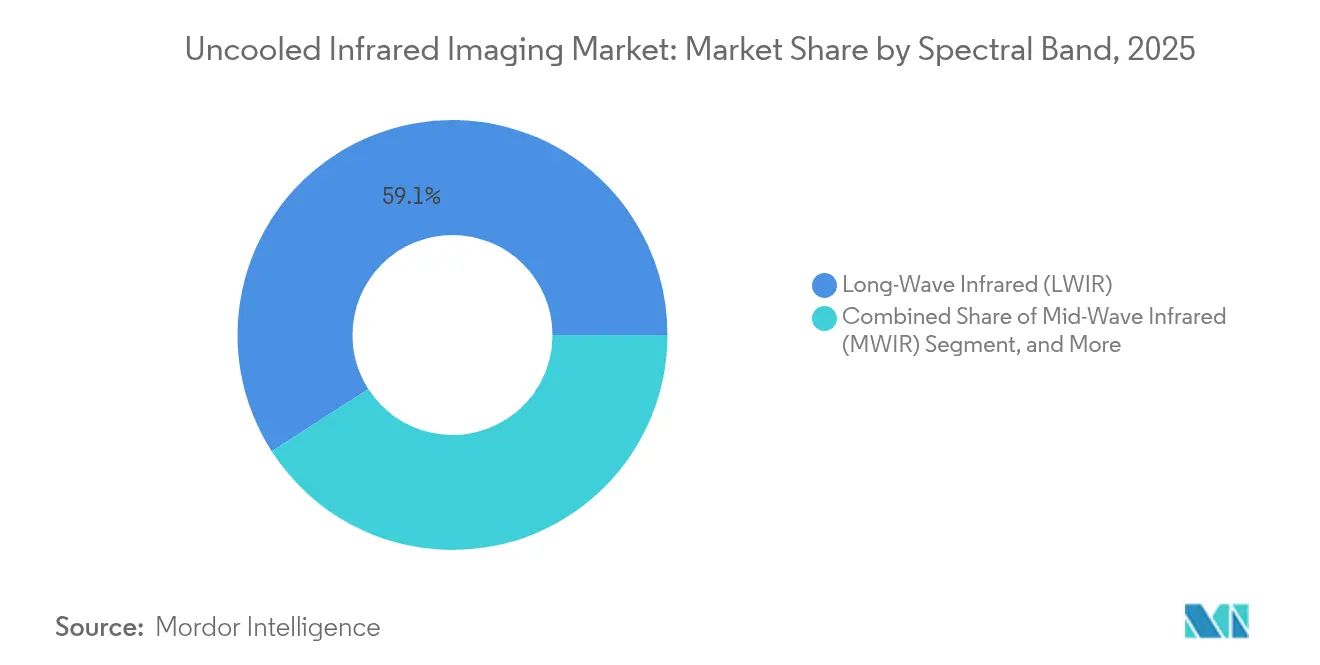

- スペクトル帯域別では、長波赤外線が2025年売上の59.10%を占め、2031年にかけて9.51%のCAGRで成長すると見込まれています。

- 製品タイプ別では、ハンドヘルドカメラが2025年に44.10%のシェアを保持していますが、スマートフォンモジュールは2031年にかけて10.18%のCAGRを記録すると予測されています。

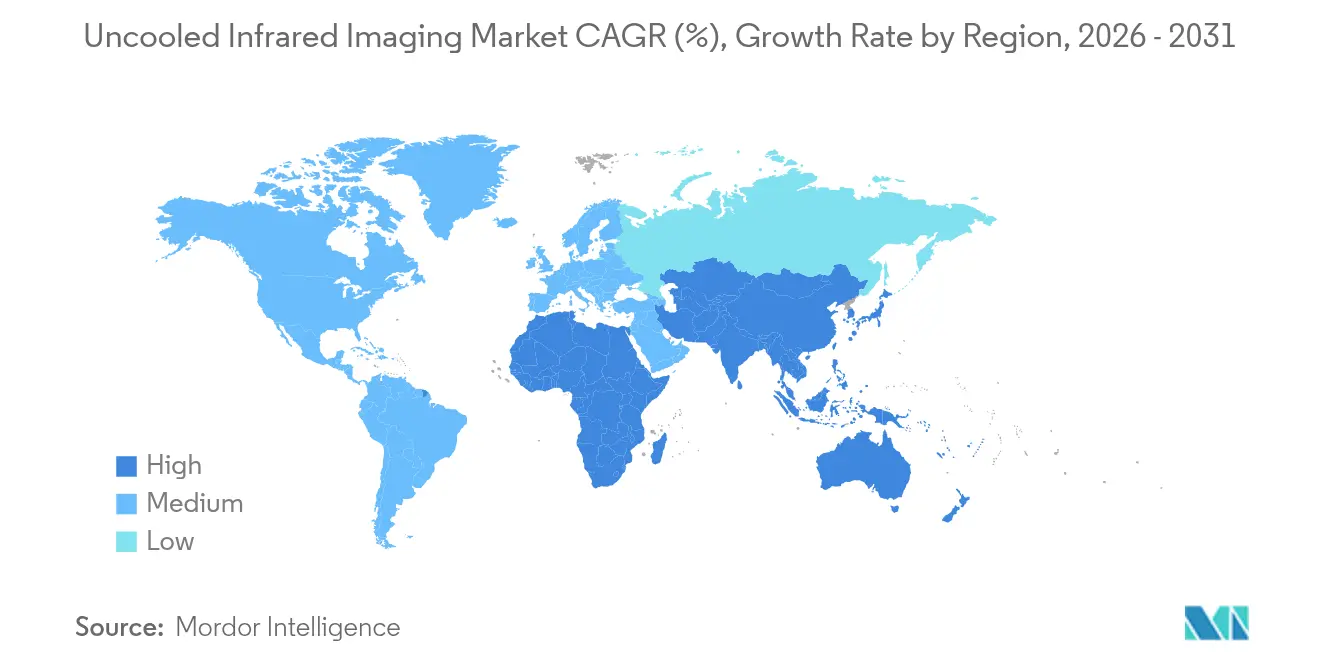

- 地域別では、アジア太平洋地域が2025年に41.10%の売上シェアを占め、2031年にかけて11.29%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル冷却なし赤外線イメージング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車ADASおよびナイトビジョンシステムへの採用拡大 | +1.8% | 北米、欧州、中国での早期集中を伴うグローバル規模 | 中期(2〜4年) |

| 産業用予知保全および検査への需要増大 | +1.2% | 北米、欧州、アジア太平洋の製造拠点で最も強く、グローバル規模 | 中期(2〜4年) |

| サーマルイメージングに対する防衛・安全保障支出の増加 | +1.5% | 米国、NATO加盟国、インド、中東が主導するグローバル規模 | 長期(4年以上) |

| マイクロボロメーターセンサーのコスト低下 | +2.0% | アジア太平洋での製造規模の恩恵を伴うグローバル規模 | 短期(2年以内) |

| スマートフォン統合サーマルカメラの台頭 | +0.8% | 北米および欧州のプロシューマーセグメントでの早期採用を伴うグローバル規模 | 中期(2〜4年) |

| ピクセルピッチを10µm未満に低減するウェーハレベルパッケージングの進歩 | +0.5% | フランス、米国、中国にR&Dが集中するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車ADASおよびナイトビジョンシステムへの採用拡大

夜間歩行者検知が可能な自動緊急制動を義務付ける米国道路交通安全局(National Highway Traffic Safety Administration)の規制案が、サーマルカメラを高級オプションから主流の安全装備へと押し上げています。[1]Debbie Sniderman、「ValeoとTeledyne FLIRが自動車安全システム向けサーマルイメージングに関する契約および最初の契約を発表」、ASM International、asminternational.org ValeoとTeledyne FLIRは2024年に自動車安全完全性レベルB(ASIL-B)における最初の契約を締結し、大量生産モデルへの量産対応を実証しました。レーダーは混在環境での生物体分類に難があり、ライダーは雨天時に性能が低下し、可視光センサーは低照度環境で機能しませんが、サーマルイメージングは100mを超える距離でこれらのギャップを補完します。アナリストは現在、2030年までの年間マイクロボロメーター生産量が1,600万台を超えると予測しており、2024年の200万台未満と比較して大幅なスケール変化が見込まれ、これが冷却なし赤外線イメージング市場を一桁台ドルのダイコストへと向かわせています。Magnaはすでに運転支援スイートに120万台以上のサーマルシステムを展開しており、OEMの信頼が高まっていることを示しています。

産業用予知保全および検査への需要増大

半導体ファブ、化学プラント、発電所における計画外ダウンタイムはコストが1時間当たり5万米ドルを超え、リアルタイムサーマル検査のビジネスケースを強化しています。5,000米ドル未満のハンドヘルド冷却なしカメラにより、技術者は1シフトで数百の設備をスキャンし、故障が発生する数週間前にホットスポットを検出できます。センサー内に組み込まれたエッジ推論モジュールがデバイス上で畳み込みネットワーク分析を実施し、遅延と帯域幅の障壁を排除しています。電気自動車のバッテリーラインでは、熱アレイを使用してセル積層の欠陥を熱暴走事象の発生前に検出し、生産バッチ全体を保護しています。ISO 50001エネルギー効率監査は、建物管理者が温度マップを運用コスト削減につながる改修優先事項に変換する形で購入をさらに促進しています。

サーマルイメージングに対する防衛・安全保障支出の増加

米陸軍によるストライカー偵察車両向け1億6,830万米ドルのアップグレードプログラムは、サイズ、重量、電力、コストが極限感度を優先するという観点から、冷却アレイから冷却なしアレイへの防衛移行を例示しています。[2]編集部、「Teledyne FLIR Defenseが1億6,800万米ドルのIDIQ契約を受注」、Photonics Media、photonics.com GDPの2%支出に対するNATOのコミットメントは、携帯型兵士用照準器、対ドローンセンサー、および周辺システムへの安定した受注を支えています。インドの60%国内調達規則は欧州の主要防衛企業からの需要を国内合弁企業へと転換し、湾岸諸国はAI強化型固定マウントカメラをパイプラインおよび国境沿いに展開しています。冷却なしソリューションは冷却中波システムのライフサイクルコストの約5分の1であり、現在では長距離狙撃光学系を除く一括調達において主流となっており、戦闘および監視領域全体で冷却なし赤外線イメージング市場のフットプリントを拡大しています。

マイクロボロメーターセンサーのコスト低下

CEA-LETIのウェーハレベル技術によりピクセルピッチが12µmに縮小し、アジアのファウンドリーは可視光と赤外線のダイを並列生産する混合信号CMOSラインを運用し、ウェーハあたりの設備投資を削減しています。100米ドル未満のモジュール閾値を突破することで自動車ティアワン量産が解放され、Lynredの経営幹部は2024年にこれが転換点となることを示しました。垂直統合した中国サプライヤーは検出器からカメラまでのリードタイムを8週間に圧縮し、周辺システムにおいて西洋競合他社より最大40%低い価格を実現し、冷却なし赤外線イメージング市場を学校、倉庫、スマートホームデバイスへと拡大しています。現在95%を超える歩留まりの向上は好循環なコストループを生み出し、20米ドル未満の検出器ダイを必要とする在室センサーや家畜モニターへの道を開いています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 冷却型赤外線検出器と比較した性能上の限界 | -0.4% | 防衛および科学用途で最も顕著なグローバル規模 | 長期(4年以上) |

| 赤外線部品に対する輸出規制 | -0.6% | 米国(ITAR)、欧州連合(デュアルユース)、ワッセナーアレンジメント署名国によってグローバル規模で施行 | 中期(2〜4年) |

| マスマーケット向け消費者用途における価格感応度 | -0.3% | 価格に敏感なアジア太平洋および中南米市場で最も強く、グローバル規模 | 短期(2年以内) |

| 赤外線光学系に影響を及ぼすゲルマニウム供給制約 | -0.2% | 中国、ベルギー、米国に供給が集中するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

冷却型赤外線検出器と比較した性能上の限界

雑音等価温度差(NETD)が50〜100mKであるため、長距離監視、精密誘導兵器、研究用分光法では依然として20mK未満の性能が可能な冷却中波アレイが指定されています。フレームレートは熱時定数のために最大約60Hzに制限されており、弾道イメージングに必要なキロヘルツ速度には到底及びません。軍用狙撃システムやタービン診断では、コストと電力面での優位性にもかかわらず、冷却なし技術の普及の上限を設けながら冷却技術が引き続き採用されています。

赤外線部品に対する輸出規制

国際武器取引規制(ITAR)は640×480を超えるマイクロボロメーターを防衛品として扱い、サプライヤーは二重の製品ラインを維持し長期化するライセンス手続きを処理することを余儀なくされています。ワッセナーアレンジメントはこれらの閾値を反映しており、一方で中国の2024年ゲルマニウム輸出ライセンス要件は精製供給の60%を中国製錬業者から調達している西洋のレンズメーカーに圧力をかけています。コンプライアンスの負担と非対称なアクセスがグローバルサプライチェーンを分断し、冷却なし赤外線イメージング市場が民間顧客向けに高精細モジュールを拡大するペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:規制の追い風が加速する中で自動車が急伸

セキュリティ・監視は2025年売上の34.10%を維持し、影や前照灯による誤警報を削減する周辺システムによって牽引されました。対照的に、自動車用途は規模は小さいものの、歩行者、自転車乗り、大型動物の夜間検知を義務付ける米国の制動規制案に後押しされ、すべての最終用途の中で最速の10.05%のCAGRで2031年まで成長すると予測されており、この規制は冷却なし赤外線イメージング市場規模の機会をプレミアムブランドを超えた大量生産車両プラットフォームに固定しています。

産業メンテナンスは配電盤や回転機械のサーマルスキャンによって恩恵を受け、消費者向け電子機器はプロフェッショナルとプロシューマーの境界を曖昧にする200米ドル未満のスマートフォンコアを通じて拡大しています。測量・調査セグメントは農作物の健康状態や送電線の検査のためにドローンに冷却なしカメラを取り付けていますが、ニッチな位置づけにとどまっています。医療向けの発熱スクリーニング需要はパンデミック後に正常化し、病院や交通拠点での安定した基盤を残しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検出器技術別:アモルファスシリコンがCMOS互換性を追い風に成長

酸化バナジウム設計は2025年に48.60%の売上を獲得しており、感度を高めた防衛資金調達の遺産ですが、アモルファスシリコンはファブが標準CMOSツールを活用する中で9.62%のCAGRで上昇しています。アモルファスシリコンのプロセス親和性はダイあたりのコストを大幅に削減し、読み出し回路とのモノリシック統合を簡素化しており、自動車の規模経済にとって重要です。自動車の生産量が防衛需要をはるかに上回る中で、冷却なし赤外線イメージング市場における酸化バナジウムの市場シェアは低下し、資本投資がシリコンラインへとシフトする可能性があります。

サーモパイルおよび焦電アレイは、解像度が二次的なモーションセンシングにおいて低い一桁台のシェアを維持しています。新興のコロイダル量子ドットプロトタイプは常温での短波カバレッジを約束していますが、製造上のハードルにより依然として研究室にとどまっています。Lynredの2024年10月のNew Imaging Technologiesの買収は、長波ニッチが成熟するにつれて短波資産でヘッジするサプライヤーの動きを示しています。

スペクトル帯域別:長波赤外線が主流であり続ける

長波センサーは2025年売上の59.10%を占め、冷却なし赤外線イメージング市場全体の軌跡を反映して2031年にかけて9.51%のCAGRで進展します。室温に近い物体は8〜14µm帯域にピークエネルギーを放射し、極低温冷却なしでの受動的検知を可能にします。中波アレイはより感度が高いものの、能動冷却が必要なため、ミリケルビン分解能に対価を支払う意思のある狙撃スコープや科学研究室での使用に限られます。

短波アレイは歴史的に冷却InGaAsが使用されてきましたが、量子ドットデバイスが成熟すれば新たな地平が開ける可能性があり、しかし現状では量が限られています。遠赤外線は14µmを超える大気吸収により限界的な役割を担っています。EUの建築物エネルギー性能指令(EU Energy Performance of Buildings Directive)などの規制枠組みは、義務付けられたサーマル監査のデフォルトツールとして長波デバイスを定着させ、このスペクトル帯域内での冷却なし赤外線イメージング市場規模の優位性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:スマートフォンモジュールがハンドヘルドカメラに挑戦

ハンドヘルドカメラは2025年に売上シェアの44.10%を維持しており、電気技術者、消防士、法執行機関向けの堅牢な設計が支えています。しかし、スマートフォンモジュールは製品タイプの中で最速の10.18%のCAGRが予測されており、200米ドル未満のコアが中価格帯スマートフォンに組み込まれ、すべての請負業者のハンドセットをサーマルスキャナーに変えることで、冷却なし赤外線イメージング市場を産業用予算を超えて消費者チャンネルへと広げています。

固定マウントユニットは交通・周辺アナリティクスをサポートし、パン・チルト・ズームプラットフォームは国境や重要インフラをプレミアム価格で守っています。車両搭載センサーは自動車ADASと軍用砲塔の交差点に位置しており、規制の明確化が得られれば生産量が急増しますが、現在の出荷数はハンドヘルドおよび固定マウントカテゴリーに後れを取っています。

地域分析

アジア太平洋地域は2025年売上の41.10%を創出し、中国ベンダーが検出器成長、ウェーハ処理、カメラ組み立てを一屋根の下に統合する中、冷却なし赤外線イメージング市場平均を大きく上回る11.29%のCAGRを2031年まで記録すると予測されています。垂直統合によりリードタイムが8週間に短縮され、東南アジア全体の周辺・産業入札において西洋の見積もりを最大40%下回る価格を実現しています。インドの60%国内調達条項は防衛受注を合弁企業へと転換し、国内ファブ投資を触媒してサプライチェーンの強靭性を拡大しています。

北米は2025年売上の約29.80%を寄与しました。ストライカーNBCRVアップグレード、携帯型兵士用照準器、対ドローンペイロードなどの防衛プログラムが引き続き需要を支え、ナイトビジョン制動義務化に先立って自動車パイロットが増加しています。しかし、商業的な普及が規制の最終文書を待っているため、成長はアジアに後れを取っています。欧州は約15.20%の売上を確保しており、NATOのGDP2%防衛公約とEUの建物監査義務が後押ししています。断片化した調達と厳格な輸出規制は、世界トップクラスのR&Dにもかかわらず成長を抑制しています。

中東・アフリカは合計で2025年売上の約8.10%を占め、パイプラインや空港にAI対応サーマルカメラを展開する湾岸インフラプロジェクトが主導しています。政治リスクと通貨変動が複数年予測を弱めていますが、重要インフラ保護が基礎的な支出を支えています。南米の5.80%のシェアはブラジルとチリにおける鉱業、公益事業、山火事監視用途に由来しており、輸入関税とインセンティブの制限がより広範な普及を抑制しているものの、地域のエネルギー転換プロジェクトが追加需要を開拓する可能性があります。

規制環境

輸出管理と法令遵守要件は、高性能な非冷却型赤外線カメラおよびモジュールの市場アクセスを引き続き左右している。米国では、輸出管理規則(EAR)がECCN 6A003などの分類のもとでサーマルイメージングカメラを対象とし、ライセンス発給は輸出先ベースで行われ、特定のサーマルイメージングカメラの輸出については15 CFR 743.3に基づく報告義務が課される。世界各地に出荷するOEMおよびモジュールサプライヤーにとって、これらの義務はリードタイムと管理コストを増大させる可能性があり、執行活動も並行的な制約となっている。2026年2月に産業安全保障局(BIS)がTeledyne FLIRを対象として下した最終命令は、2021年の買収以前に遡る過去の輸出管理コンプライアンス問題に関連するもので、買収した製品ラインや旧SKUにわたるスクリーニング、分類、記録保持の必要性を浮き立たせている。

欧州では、デュアルユース品目の輸出管理は規則(EU)2021/821によって規定されており、コンプライアンスは武器搭載型ナイトビジョンなどの特定用途に関する各国の規制とも関係する。製品コンプライアンスの面では、EU RoHS指令2011/65/EUがセンサー、電子部品、光学部品の材料選定に引き続き影響を及ぼしている。欧州委員会は2026年7月、光学材料における鉛およびカドミウムに関する除外規定に対処する改正案を発表しており、これはIR光学部品の供給決定や適格性確認のスケジュールに影響する可能性がある。輸入IR部品に関する米国税関国境警備局の裁定を含む税関・貿易分類の判断も関税上の扱いに影響し、レンズ、モジュール、完成品カメラの調達戦略に影響を及ぼしうる。

バリューチェーン分析

バリューチェーンは、赤外線光学部品(ゲルマニウムや代替カルコゲナイドガラスなど)、マイクロボロメーターウェハー、ROIC、パッケージング消耗品などの上流の材料・部品から始まる。中流の製造工程には、検出器製造(酸化バナジウムまたはアモルファスシリコンのマイクロボロメーター)、ウェハーレベルパッケージングおよび試験、レンズ製造とコーティング、そして校正ソフトウェアと組込み処理を伴うモジュール・カメラ組立が含まれる。下流の販路には、防衛関連の主契約者・統合業者(車両およびソルジャーシステム)、ハンディ検査用の産業用ツールブランドおよび販売代理店、固定式・PTZプラットフォーム向けの防犯・監視OEM、そしてスマートフォン用コアやアクセサリーの民生電子機器向け経路が含まれる。

主なボトルネックとコスト要因は、光学部品の調達と大量生産可能性にある。2023年に導入されたゲルマニウムの輸出管理は、翌年にわたるインゴット価格の急激な変動をもたらし、これがカルコゲナイドガラス光学部品へのデザイン移行を促した。これらの光学部品の選択は、成形またはダイヤモンド旋削時のより厳密なプロセス管理を必要とし、歩留り管理の責任を統合業者層へと移す可能性がある。規模は、特にアジア太平洋地域における垂直統合型のセットアップへの依存も高まっており、検出器からカメラまでの統合がリードタイムを圧縮し、より積極的な価格設定を支えている。同時に、米陸軍SBIRの非冷却式サーマルセンサー部品強化に関するトピックなどのプログラムは、標準化されたインターフェースと試験・検証準備を重視し続けており、これが適格性確認サイクルを短縮し、防衛およびデュアルユース展開における統合上の摩擦を減らす可能性がある。

競争環境

この分野では中程度の集中度が特徴であり、Teledyne FLIR、BAE Systems、L3Harris、Lynred、および4社の主要中国メーカーが2024年のグローバル出荷量の約62%を出荷しました。ウェーハレベルパッケージのコモディティ化がマージンを圧迫し、エッジアナリティクスファームウェア、AI支援物体分類、マルチスペクトルフュージョンによる差別化を促しています。LynredによるNew Imaging Technologiesの2024年10月の買収は8µmピクセルピッチの短波シリコンを確保し、長波価格下落へのヘッジとして1〜14µm帯域をカバーする単一サプライヤーポートフォリオを提案することを可能にしました。[3]Semiconductor Today編集部、「LynredがSWIRイメージングプロバイダーNew Imaging Technologiesを買収」、Semiconductor Today、semiconductor-today.com

自動車が次の主戦場を形成しています。ValeoとTeledyne FLIRは2024年末にASIL-B初のサーマルカメラ受注を獲得し、OEMがサーマルをオプションのパッケージではなくADASのコアモダリティとして扱う意向を示しました。中国の統合業者は国内ゲルマニウム供給と緩和された輸出規制を活用してITARのボトルネックを回避し、アジア、アフリカ、ラテンアメリカ全体でコスト重視の契約を獲得しています。コロイダル量子ドットアレイをターゲットとするスタートアップ企業は冷却なしの短波感度を喧伝していますが、300mmウェーハスケールでの歩留まり安定性を証明しなければなりません。

戦略的動向はますますエコシステム戦略を中心に展開しています。モジュールメーカーはインダストリー4.0プラットフォーム向けにOPC UA対応ファームウェアを提供し、ドローンベンダーはダウンストリームのサービス収益を獲得するためにサーマルペイロードとAI農作物分析ソフトウェアをバンドルしています。特許ポートフォリオは活発に維持されていますが、クロスライセンスによって設計が迅速に普及し、ティアツープレイヤーが冷却なし赤外線イメージング市場の低〜中解像度帯域に参入することを可能にしています。

冷却なし赤外線イメージング業界リーダー

Teledyne FLIR LLC

Xenics NV

Cantronic Systems Inc.

BAE Systems plc

VIGO System S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来のホワイトスペースは、調達原産地要件を満たしつつ自動車およびドローンのSWaP制約に適合する、量産可能で高解像度・小画素の非冷却モジュールに集中している。この転換の証拠は、画素間隔と高解像度に関連する2026年の一連の新製品発表に見られ、Lynredが2026年1月に1024フォーマットセンサーを皮切りとするYOCTOファミリーを発表、SCDが2026年4月に12マイクロメートルVGA LWIR非冷却検出器のRobinファミリーを発表、Teledyne FLIR OEMが2026年6月にNDAA準拠の8マイクロメートルSXGA LWIRモジュール「Boson SX8」を組込みPrismソフトウェアと共に発表するなどが含まれる。これらの発表は、Tier1企業やシステムハウス向けの統合時間を短縮するパッケージングおよびソフトウェア層とセンサー性能を組み合わせる投資が続いていることを示唆している。

第二の機会は、特に大量産業モニタリング、セキュリティノード、民生機器に近いモジュール向けに、専門的なクリーンルームワークフローへの依存を減らすパッケージングおよび組立手法にある。Raytronは2025~2026年の発表において、8マイクロメートル検出器向けのウェハーレベルパッケージング手法や表面実装技術対応のモジュール構想を示しており、これはウェハーレベルパッケージングと電子組立互換性へのより広範な推進と一致している。同時に、規制・調達上の制約が市場戦略に影響を及ぼしており、NDAA準拠バリアントや輸出管理を意識したSKU戦略は、トレーサビリティ、コンプライアンスに準拠した調達、そして配送を遅らせない複数の製品ラインを提供できるサプライヤーに機会を生み出している。境界監視や産業予知保全など組込み分析の恩恵を受けるアプリケーションも、ファームウェア、デバイス上推論、そしてIndustry 4.0プラットフォームに接続する標準化インターフェースによる差別化を後押ししている。

最近の業界動向

- 2026年7月:Teledyne FLIR DefenseはEurosatory 2026においてSTORMと提携し、Black Recon車両偵察システムをRapid Adapt and Deploy System(RADS)と統合した。この統合の focus は、より多くの車両プラットフォームにわたるモジュール式配備を支援し、非冷却撮像ペイロードを防衛調達で用いられるオープンアーキテクチャの展開概念に整合させる。

- 2025年11月:Exosensは、UAVおよび航空機用途向けに設計された非冷却長波赤外線ハイパースペクトル撮像ソリューション「Hyper-Cam Airborne Nano」を発表した。この導入は、従来のサーマルイメージングからハイパースペクトルワークフローへ非冷却センシングを拡張し、遠隔検査および監視ペイロードにおいてより豊かな検知・識別用途を可能にする。

- 2024年10月:LynredはNew Imaging Technologiesを買収し、短波撮像資産を追加してより広範な波長ポートフォリオ提供を支援する内部能力を拡大した。この動きは、非冷却LWIRへの取り組みに加えてマルチバンドソリューションを提供するLynredの能力を強化し、撮像モダリティ間でのサプライヤー引き渡しを減らしたい顧客を支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この方法論では、非冷却赤外線撮像市場は、極低温冷却を用いずに動作する赤外線撮像製品からの収益を含み、熱シグネチャーをエンドユーザー向けの画像に変換するために使用される検出器およびカメラモジュールを対象とする。

対象外の範囲:冷却式赤外線撮像システムおよび極低温冷却機器は除外され、赤外線画像を生成しない純粋なアナログ光学部品や基本的な温度センサーも除外される。

セグメンテーション概要

- 用途別

- 自動車

- 軍事・防衛

- 産業・製造

- セキュリティ・監視

- 消費者向け電子機器

- 測量・調査

- 医療

- 検出器技術別

- 酸化バナジウムマイクロボロメーター

- アモルファスシリコンマイクロボロメーター

- サーモパイルアレイ

- 焦電アレイ

- その他の冷却なし検出器

- スペクトル帯域別

- 長波赤外線(LWIR)

- 中波赤外線(MWIR)

- 短波赤外線(SWIR)

- 遠赤外線(FIR)

- 製品タイプ別

- ハンドヘルドカメラ

- 固定マウントカメラ

- パン・チルト・ズームカメラ

- 車両搭載センサー

- スマートフォンモジュール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、市場の境界を設定し、独立して確認可能な需要側の指標を裏付けるために用いられた。米国国防省の予算文書、米国エネルギー省の効率性・建築データ、米国労働統計局の産業活動系列、米国国際貿易委員会およびUN Comtradeの貿易統計、ISOやIECなどの機関が発行する規格・試験参照文書といった公開情報源に依拠した。

供給側については、企業の年次報告書、投資家向け説明資料、製品カタログ、決算説明会の記録を検証し、出荷構成、価格帯、新製品の投入状況を把握した。特許データベースも、マイクロボロメーター材料およびパッケージングにおける技術革新の方向性を追跡するために使用され、採用曲線の妥当性確認に役立った。有料データベースの限定的な利用は企業財務情報とニュースの検証のみに用いられ、その後これらの入力は公開情報の開示内容と相互確認された。上記のデスクリサーチ情報源は例示であり、データ収集、検証、明確化のためにその他の公開文書や参照資料も使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、主要地域および用途別の設定において、何が、誰によって、どの程度の典型的な価格帯で購入されるかを検証することに重点を置いた。カメラおよびモジュールのエコシステム参加者、システムインテグレーター、販売代理店、産業検査・セキュリティ・自動車センシング・防衛関連プログラムの調達・運用責任者と面談し、視点の相違を調整した。

採用状況は地域によって異なるため、現地調査はAPAC、EMEA、アメリカ全体でバランスを取り、モデルが異なる調達サイクル、規制、統合の強度を反映できるようにした。

一次調査対象者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):20% | APAC:47% |

| ミドルティア:47% | 部門/事業リーダー:25% | EMEA:34% |

| 中小規模企業:21% | マネージャー:55% | アメリカ:19% |

市場規模算定と予測

規模算定モデルは、用途レベルの需要プールを採用率とデバイス強度を用いて再構築し、市場で観測される標準的な販売価格を用いて価値化するトップダウン構築から始まる。非冷却赤外線撮像に関しては、主要な入力として、セキュリティおよび産業検査用カメラの導入基盤の成長、自動車ADASおよびキャビンセンシングの装着動向、防衛および公共安全調達のタイミング、小型モジュール(スマートフォン用アタッチメントを含む)への構成比の変化、性能クラスおよびフォームファクター別の平均販売価格の動向などが含まれた。

その後、合計値が現実的であることを確認するため、サプライヤーおよび流通チャネルのサンプル集計、一般的なカメラタイプの台数推定、いくつかの大量用途におけるASP×台数の妥当性確認など、選択的なボトムアップチェックが用いられた。製品または地域データが不足している場合、観察可能な市場行動にまで遡って追跡可能な、撮像デバイスの輸入動向、公表されたプログラム件数、専門家により確認された構成比といった代替指標を用いてギャップに対応した。

予測については、防衛予算、自動車の設計採用、建築安全性向上によって需要が急速に変化しうるため、コアパスを中心にシナリオ分析が用いられた。将来の前提はインタビューを通じて検証され、その後、短期的な急変を過度に反映しないよう、地域および用途にわたって一貫して適用された。

データ検証と更新サイクル

モデルの出力は複数のチェックポイントを通じて検証され、確定前に異常な急変を説明できるようにした。調達支出パターン、貿易額の動向、モジュールの小型化と価格低下の予想ペースといった独立した指標に対して合計値を比較し、これらの指標と一致しない差異を精査した。

最終承認前には、関連する赤外線・サーマルイメージング市場全体の内部相互確認や、前提が情報源間で矛盾した場合の追加調査を含め、段階的に作業を見直した。本レポートは年次で更新され、需要や価格を変化させうる重大な事象が発生した場合には随時更新される。提供直前には最終確認を行い、クライアントが入手可能な最新情報に基づく最も現状に即した見解を受け取れるようにしている。

Mordor Intelligenceの非冷却赤外線撮像市場規模と他の公表推定値との比較

非冷却赤外線撮像市場の公表値は、対象とする製品範囲、選択された基準年、価格の正規化方法が発行元ごとに一致していないため、しばしば異なる。冷却式と非冷却式のシステムを混在させている調査や、地域を問わず一律に適用できない単一の用途指標に依拠している調査がある場合にも、差異が生じる。

ベンチマーク表には報告値の幅が示されており、Mordor Intelligenceのモデルでは、2026年の値は、赤外線画像を生成しない冷却式赤外線システムや隣接するセンシングカテゴリーを混在させることなく、定義された用途および製品タイプにおける非冷却撮像のみに基づいている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | 5.14億米ドル(2026年) | |

| 業界調査発行元A | 5.80億米ドル(2024年) | より早い基準年と、より広範なバケット化された定義を用いており、隣接するサーマルセンシングおよび部品収益が合計に混在し得る上、価格推移のロジックがフォームファクター構成に明確に結びついていない。 |

| 市場トラッキング発行元B | 4.10億米ドル(2024年) | 機器のみに限定した狭い枠組みと異なる基準年の提示方法を用いており、これは多くの実際の購買決定に反映されているモジュールレベルの需要やシステム統合の価値を過小評価する可能性がある。 |

総合すると、こうしたギャップの主な原因は算定方法そのものではなく、入力の境界、特に撮像収益として何を計上するか、また基準年をどのように設定するかにある。合計値を、観察可能な採用促進要因、実用的なASPの範囲、相互確認済みの構成比の前提に結び付けることで、この推定値は、新しい情報が入手されるたびに繰り返し検証・見直しが可能な明確な手順に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

2026年における冷却なし赤外線イメージング市場の規模はどれくらいですか?

冷却なし赤外線イメージング市場の規模は2026年において51億4,000万米ドルです。

2031年にかけての冷却なし赤外線イメージングの予想成長率はどれくらいですか?

市場は8.21%のCAGRを記録し、2031年までに76億3,000万米ドルに達すると予測されています。

最も速く成長している用途はどれですか?

差し迫った米国のナイトビジョン制動義務化に支えられた自動車は、2031年にかけて10.05%のCAGRと予測されています。

長波赤外線センサーはなぜ主流なのですか?

これらのセンサーは8〜14µmの大気窓内で室温で動作し、冷却の必要性をなくしシステムコストを低減します。

売上と成長において主導しているのはどの地域ですか?

アジア太平洋地域が2025年売上の41.10%と11.29%の予測CAGRをもって首位を占めており、垂直統合した中国サプライヤーが生産を拡大しています。

サプライヤーパワーはどの程度集中していますか?

上位5社のベンダーが出荷台数の約62%を占めており、新規参入者からの競争が高まっている中程度の集中度を示しています。

最終更新日: