短波赤外線イメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

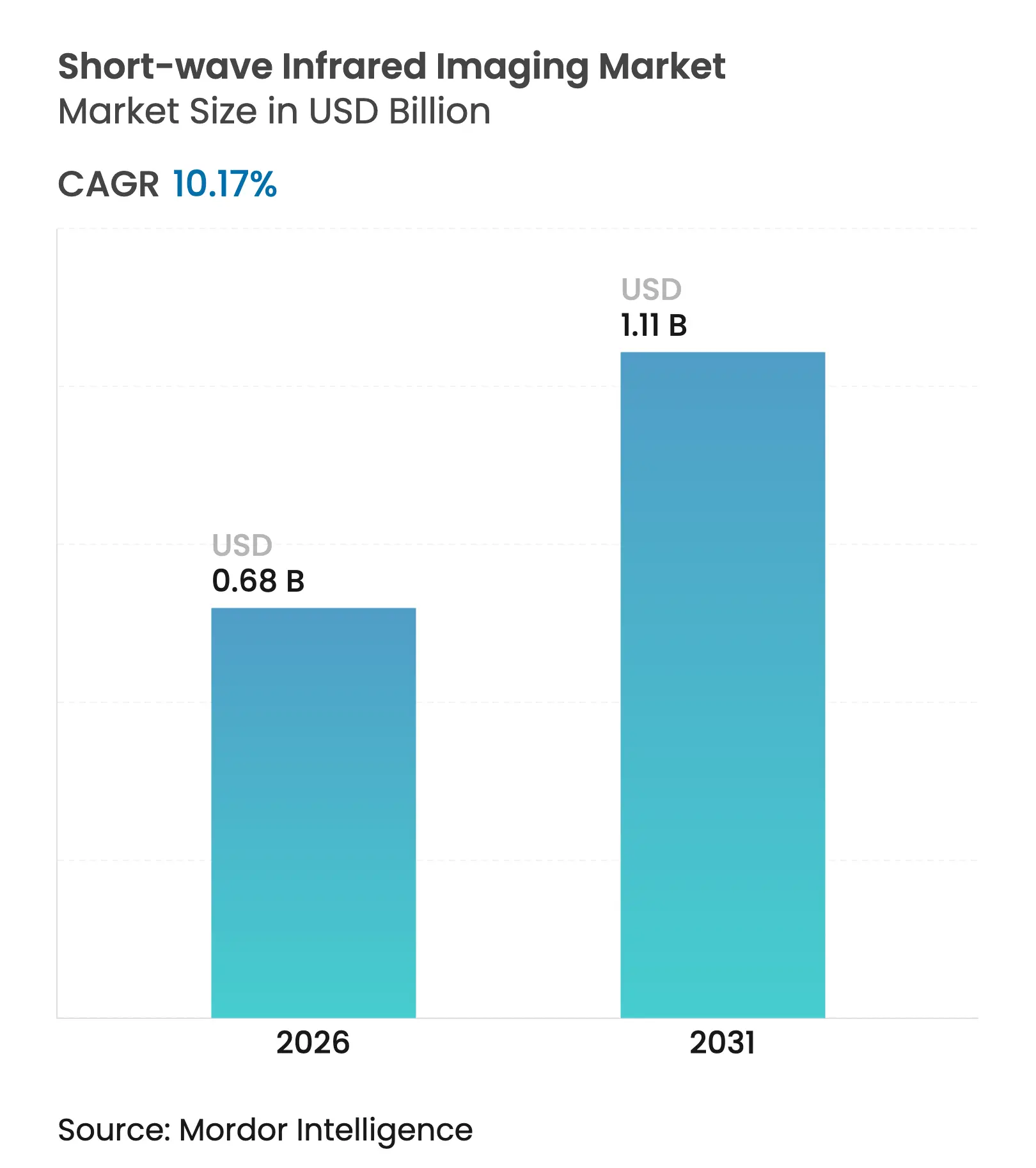

| 市場規模 (2026) | 0.68 十億米ドル |

| 市場規模 (2031) | 1.11 十億米ドル |

| 成長率 (2026 - 2031) | 10.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる短波赤外線イメージング市場分析

短波赤外線イメージング市場規模は2026年に6億8,000万USDと推定され、2025年の6億1,800万USDから成長し、2031年には11億1,000万USDに達する見通しで、2026年から2031年にかけて10.17%のCAGRで成長します。堅調な防衛調達サイクル、マシンビジョンラインにおける非冷却ディテクターの導入加速、および自動車分野での早期設計採用がこの拡大を支えています。[1]米国地質調査所、「鉱物商品概要2024」、usgs.gov 50ユーロ未満の価格を実現したブレークスルーとなる量子ドットセンサーが従来のコスト障壁を打ち破り、大衆市場向けコンシューマーおよびモビリティ用途への技術普及を促進しています。自動車OEMは全天候型ADASへのSWIR適用を検証しており、産業用OEMは水分・汚染物質・シリコン透過検査向けに広帯域SWIRカメラを統合しています。アジア太平洋地域の製造能力と中国の戦略的半導体投資は、ITAR/EAR輸出規制の障壁が続く中でもグローバルサプライチェーンを再編しています。[2]産業安全保障局、「追加輸出規制の実施」、bis.doc.gov

レポートの主要ポイント

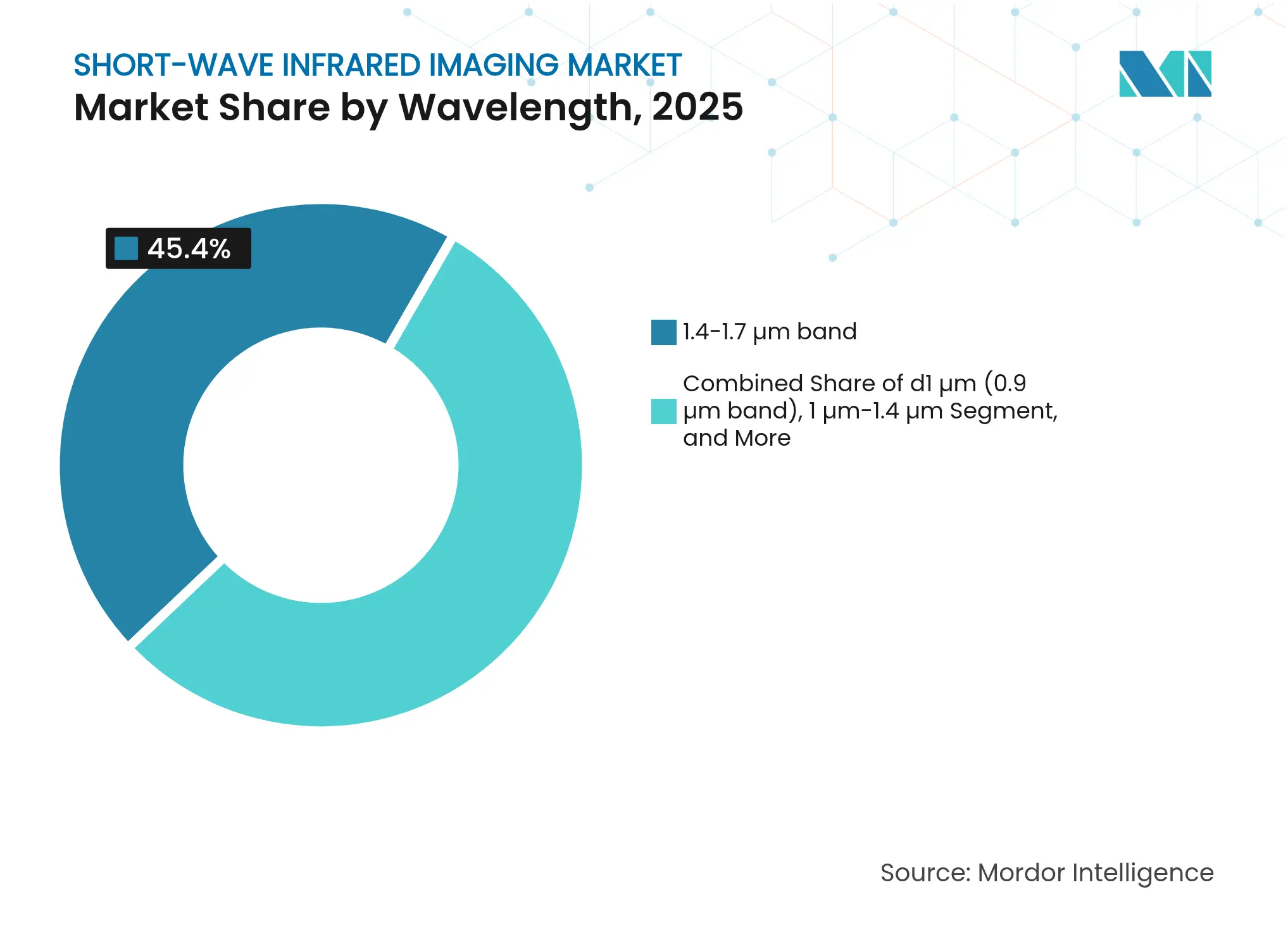

- 波長別では、1.4~1.7μmバンドが2025年の短波赤外線イメージング市場において45.40%の収益シェアを占め、≥2.1μmバンドは2031年までに11.93%のCAGRで拡大する見込みです。

- 冷却技術別では、非冷却ディテクターが2025年に62.30%の収益シェアでリードし、同セグメントは2031年まで9.5%のCAGRで成長しています。

- センサータイプ別では、エリアイメージャーが2025年の短波赤外線イメージング市場規模の67.20%を占め、ラインディテクターは2031年まで10.85%のCAGRで成長しています。

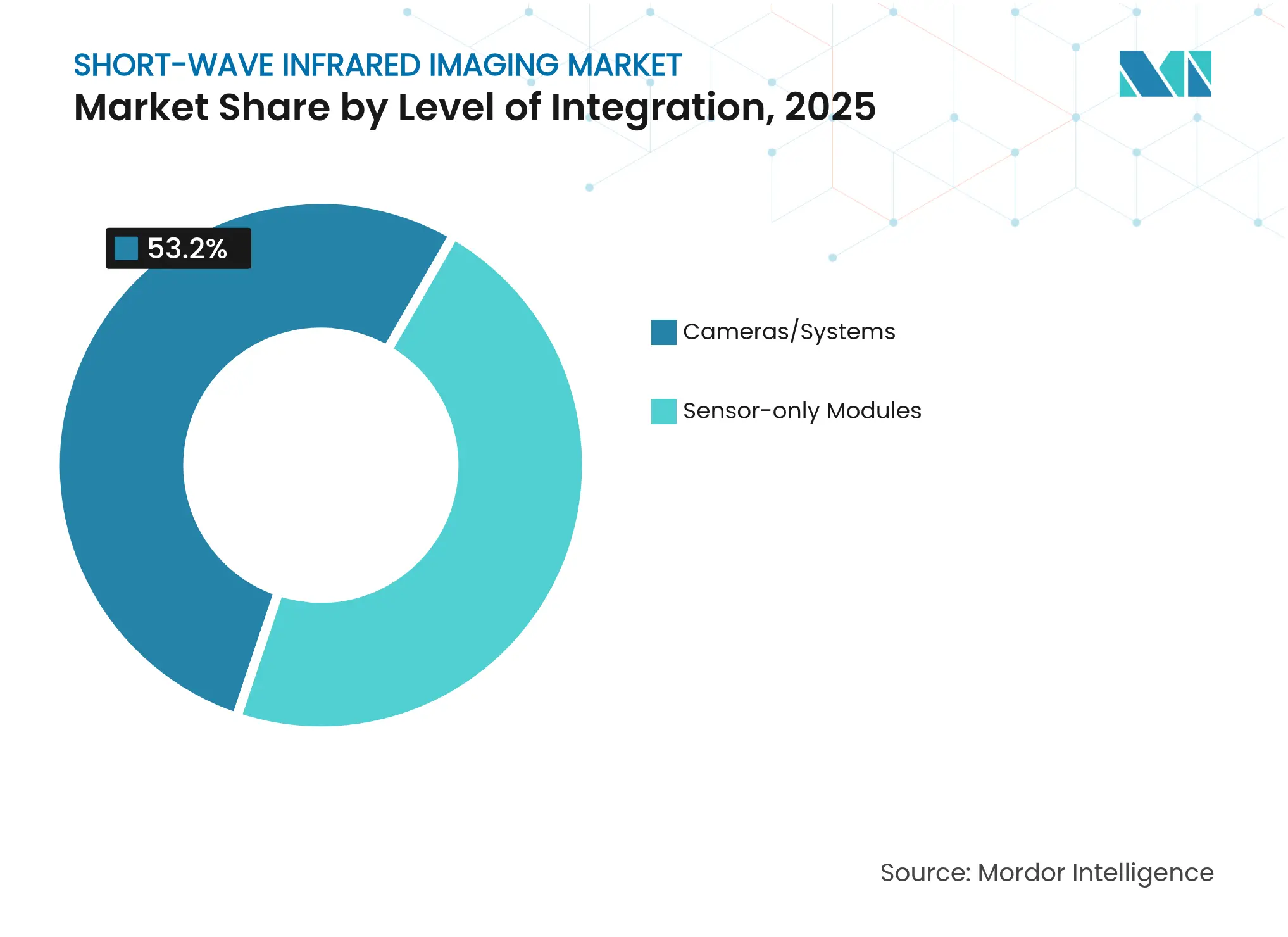

- 統合レベル別では、完全カメラ/システムが2025年に53.20%のシェアを占め、センサー単体モジュールは2031年まで10.22%のCAGRで成長する見込みです。

- エンドユーザー産業別では、防衛が2025年に60.30%の収益シェアを占め、自動車・輸送が14.05%のCAGRで最も急成長するセグメントとなっています。

- 用途別では、セキュリティ・監視が2025年の短波赤外線イメージング市場規模の55.10%のシェアでリードし、ADAS/自律走行は2031年まで15.12%のCAGRを記録する見込みです。

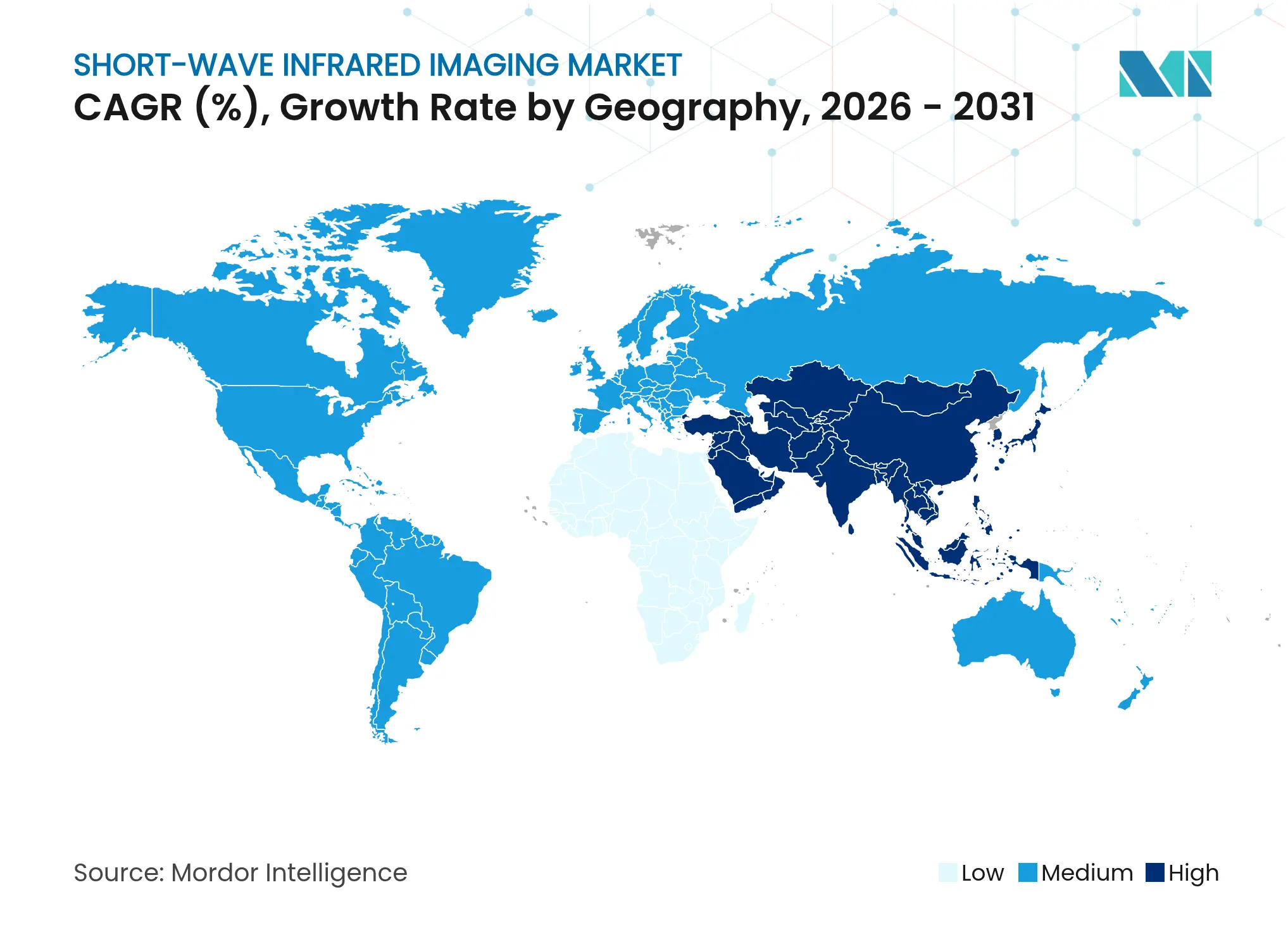

- 地域別では、北米が2025年の短波赤外線イメージング市場シェアの37.60%を占め、アジア太平洋地域は2031年まで11.42%のCAGRで成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル短波赤外線イメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軍事・防衛分野への浸透拡大 | +2.8% | 北米、欧州 | 中期(2~4年) |

| 産業用マシンビジョン品質検査ブーム | +2.1% | アジア太平洋地域の製造拠点 | 短期(≤2年) |

| ADASおよび自律走行車への急速な普及 | +1.9% | 北米、欧州 | 中期(2~4年) |

| 量子ドットおよび有機フォトダイオードセンサーによるコスト低下 | +1.7% | グローバル、製造拠点はアジア太平洋地域に集中 | 短期(≤2年) |

| 次世代スマートフォンにおけるディスプレイ下3Dセンシング | +1.4% | アジア太平洋地域のコンシューマーエレクトロニクス | 長期(≥4年) |

| AIによる材料分類 | +1.2% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軍事・防衛分野への浸透拡大

防衛近代化予算は、煙・霧・低照度条件において可視光・熱画像システムを凌駕するSWIRイメージャーに対する安定した複数年にわたる需要を支えています。SCD USAのMIRAカメラは携帯型および装甲プラットフォームへの設計採用が決定しており、機動兵士向けの技術としての有効性が実証されています。[3]SCD USA、「MIRA SWIRカメラ設計採用実績」、edrmagazine.euPrinceton Infrared TechnologiesはNASAおよび米国宇宙開発局に次世代センサーを納入しており、SWIRの適用範囲を宇宙搭載偵察まで拡大しています。Photonisは英国国防省のTALON融合サイト契約を獲得し、SWIRがニッチなペイロードから標準的な兵士用光学機器へと移行していることを示しています。これらのプログラムは総合的に、既存サプライヤーの収益見通しを安定させ、継続的な研究開発投資を促進しています。

産業用マシンビジョン品質検査ブーム

大量生産工場では現在、シリコン透過、水分検出、および可視光では識別不可能な材料の選別にSWIRカメラを活用しています。Balluffは、非接触水分センシングによりスループットを向上させる食品・製薬・電子機器ラインでの急速な普及を指摘しています(balluff.com)。SonyのSenSWIRセンサーは可視光・近赤外線・短波赤外線を1つのデバイスで捉え、深層学習検査ステーションのシステムコストとフットプリントを削減しています(novuslight.com)。2028年までに93億USDに達すると予測されるマシンビジョン需要は、SWIRをニッチな付加機能ではなくコアとなるスペクトルモダリティとして位置づけています(automate.org)。ディテクターコストの低下がこのトレンドを加速させ、OEMが過大な設備投資なしに既存ラインを改修することを可能にしています。

ADASおよび自律走行車への急速な普及

自動車メーカーは、可視光センサーが機能しない雨・霧・グレアの環境下での物体検出を維持するためにスペクトル多様性を求めています。日立Astemoは次世代運転支援スタックへのTriEyeのCMOS SWIRチップの採用を評価しています。10万枚のRGB-SWIRマッチドフレームを収録したRASMDデータベースは、センサーフュージョンアルゴリズムの重要な学習データを提供しています(arxiv.org)。TriEyeの0.4~1.6μmセンサーは120fpsで動作し、InGaAsの一部のコストで実現されており、大量生産向け自動車統合を可能にしています。業界予測では、パイロットプログラムが量産に移行するにつれ、自動車向けSWIR収益が2024年の400万USDから2027年には2,100万USDに増加するとされています。

量子ドットおよび有機フォトダイオードセンサーによるコスト低下

コロイド量子ドットアレイは標準CMOSウェーハ上でSWIR感度を実現し、ディテクター価格を桁違いに引き下げています。EmberionのEUR 50センサーは室温で120dBのダイナミックレンジを達成しています。Quantum ScienceのINFIQドット登録製品は0.9~2.0μmにわたって吸収を調整しながら、大量成膜ラインとの互換性を維持しています。ICFOによる鉛フリー製剤は毒性の障壁を取り除き、スマートフォンの規制適合を容易にしています。コスト低下は対応可能市場を拡大し、数量主導のコスト削減の好循環を生み出しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| InGaAsセンサーおよび光学系の高コスト | -2.3% | 新興市場が最も大きな影響を受ける | 短期(≤2年) |

| サプライチェーンを制限する輸出規制(ITAR/EAR) | -1.8% | 主に米国企業に影響 | 中期(2~4年) |

| リン化インジウムウェーハの供給ボトルネック | -1.5% | アジア太平洋地域の製造拠点 | 中期(2~4年) |

| コンシューマーイメージングにおけるデータプライバシーへの懸念 | -0.9% | 欧州、北米 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

InGaAsセンサーおよび光学系の高コスト

エピタキシャルInGaAsウェーハはシリコンの10~20倍のコストを維持しており、多くの市場で完全冷却カメラの定価を20,000USD超に保っています(usgs.gov)。4インチInP基板の供給制限と6インチラインへの移行の遅れが規模の経済を妨げています。これらの経済的要因は、ROI閾値が厳しい農業やインフラ監視分野での普及を制約しています。量子ドットおよびハイブリッドCMOSの代替品がプレミアム価格を侵食し始めていますが、厳格な軍事信頼性基準に縛られた既存プログラムは依然として高コストのInGaAs光学系に依存しています。

サプライチェーンを制限する輸出規制(ITAR/EAR)

米国のITARおよびEAR規則は多くのSWIRセンサーをデュアルユース品として分類しており、ライセンス取得の障壁を加え、納期を数ヶ月延長させています。Teledyne FLIRは競争力を回復するために非ITAR搭載型ペイロードを開発しましたが、特定地域ではパートナーの消極的な姿勢に直面しています。[4]Teledyne FLIR Defense、「非ITAR長距離搭載型イメージングシステム」、flir.comXenicsやLynredなど米国輸出規制の適用外で事業を展開する欧州企業は、この差異を活用して中東およびアジアでの契約を獲得しています。規制の不確実性はまた、グローバルな商業市場を標的とする米国スタートアップへのベンチャー投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

波長別:中間帯域が普及を牽引

1.4~1.7μmバンドは2025年収益の45.40%を生み出しており、監視およびマシンビジョン展開全体にわたる大気透過率と成熟したディテクター感度のバランスにおける最適点を反映しています。≥2.1μmレンジは、高度な分光法とガス漏れ検出がより深い透過と狭い吸収線を必要とするため、11.93%のCAGRで存在感を高めています。

技術の収束が従来のスペクトルサイロを曖昧にしています。AcurosのeSWIRカメラは1つのデバイスで0.3~2.0μmをカバーしており、将来の購入者が個別のバンドではなく広帯域性能を指定する可能性を示唆しています。量子ドットの応答が2.5μmに向けて伸びるにつれ、プレミアム分析タスクが中波から短波赤外線イメージング市場へと移行し、より低コストでシンプルな冷却要件を実現する可能性があります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

冷却技術別:非冷却システムが存在感を高める

非冷却アーキテクチャは2025年に62.30%の収益を達成し、産業用および自動車ユーザーが低消費電力と小型フォームファクターを優先するにつれ、年率9.5%で成長しています。室温量子ドットアレイは常時120dBのダイナミックレンジを達成しており、冷却InGaAsディテクターとの歴史的な性能差を縮小しています。

冷却アセンブリは、ノイズフロア以下の感度がミッションクリティカルとなるキロメートル級の監視および搭載型ISRにおいて依然として不可欠です。しかし調達担当者は携帯型光学機器向けに非冷却モジュールをますます受け入れており、全体的な数量を非冷却ユニットへとシフトさせる混合フリートを形成し、それによって短波赤外線イメージング市場の平均販売価格を低下させています。

センサータイプ別:エリアイメージャーが支配的だがラインディテクターが加速

エリアアレイは、セキュリティカメラ、科学機器、およびADASプロトタイピングを背景に2025年出荷量の67.20%を占めました。高速バリアントはVGA解像度を維持しながら1,700fpsを超え、ミサイル追跡および半導体検査をサポートしています。

ラインスキャンセンサーは、ウェブ検査、リチウムイオン電池箔分析、およびハイパースペクトルスキャナーが線形アーキテクチャを好むため、2031年まで10.85%のCAGRを記録する見込みです。単一ダイ内でフルフレームとラインスキャンモードを切り替えるハイブリッドチップは、サプライヤーのロードマップを統一し、在庫管理を簡素化することが期待されています。

統合レベル別:完全システムが優先される

ターンキーカメラは、光学系の専門知識を持たないインテグレーターが迅速な展開を求めるため、2025年収益の53.20%を獲得しました。プラグアンドプレイのイーサネットおよびUSB3モジュールはエンジニアリングの負担を軽減し、工場や研究所での設計採用サイクルを加速しています。

センサー単体モジュールは10.22%のCAGRで拡大しており、SWIRをジンバル、ライダースタック、またはマルチセンサーポッドに組み込む防衛主要企業および自動車ティア1サプライヤーに対応しています。SWIR Vision Systems買収後のonsemiの垂直統合は、デバイスメーカーがカメラスタック全体を所有する際の利益率ポテンシャルを示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:防衛がリード、自動車が急成長

防衛ユーザーは安定した予算と複数年にわたるプラットフォームサイクルの恩恵を受け、2025年支出の60.30%を占めました。車両・ドローン・兵士搭載型光学機器は、熱画像装置では対応できない煙・霧透過のためにSWIRを引き続き指定しています。

自動車・輸送は14.05%のCAGRで成長し、OEMがL3自律走行向けセンサーフュージョンスタックにSWIRを統合するにつれてその差を縮めていきます。早期量産プログラムはすでに規模の経済を促進し、隣接する産業・医療セクターのコストを低下させており、短波赤外線イメージング産業内での相互波及効果を強化しています。

用途別:監視が支配的、ADASが最速成長

セキュリティ・監視は国境管理、重要資産監視、および法執行機関の夜間視力強化に支えられ、2025年収益の55.10%を達成しました。周囲照明に関わらず継続的に動作する能力が、SWIRを境界防衛の主力として定着させています。

ADAS・自律走行用途は、TriEye、Adasky、その他のスタートアップが霧・雪・直射日光下での信頼性の高い障害物検出を実証した後、2031年まで15.12%のCAGRを記録する見込みです。品質検査ラインおよび蛍光ガイド下手術は、まったく異なるエンドマーケットに対して同じスペクトル的優位性を活用する安定した成長ニッチを代表しています。

地域分析

北米は集中した防衛支出、早期産業パイロット、および豊富なセンサースタートアップエコシステムにより、2025年収益の37.60%を占めました。AVTは地上システムにSWIRを組み込む国防総省のイメージング契約で1,600万USDを獲得しており、継続的な軍事需要牽引を示しています。ただし、厳格な輸出規制が米国サプライヤーの海外対応可能市場を狭めています。

アジア太平洋地域は中国の半導体自立化推進と日本の積層型ピクセルセンサー製造におけるリーダーシップに牽引され、11.42%のCAGRで最も急成長する地域となっています。中国の急成長する衛星コンステレーションはメタン検出と農作物監視のためにSWIRペイロードを統合しており、産業政策上の理由による国内需要を浮き彫りにしています。SonyとUltralyticsのパートナーシップはSWIRエッジセンサーにAIを重ね合わせており、ハードウェアとソフトウェアの有力企業間の地域連携を示しています。

欧州は、強力な航空宇宙の実績と拡大するマシンビジョンポートフォリオを組み合わせたLynredやXenicsなどのベンダーを通じて影響力を維持しています。LynredによるNew Imaging Technologiesの買収は小型ピクセル高精細アレイを追加し、産業オートメーションにおける正面競争への同社の位置づけを強化しています。欧州の輸出業者はITARと比較して軽い規制負担の恩恵を受け、中東およびアジアの入札を機敏に追求することができます。

競合環境

短波赤外線イメージング市場は中程度に集中しています。Teledyne FLIR、SCD、およびSensors Unlimitedが高性能ティアを支え、量子ドット新興企業がプレミアム価格を侵食しています。業界再編が市場を再形成しています:onsemiはCQDセンサーとCMOS処理を組み合わせるためにSWIR Vision Systemsを吸収し、LynredはNew Imaging Technologiesを買収して垂直統合アレイを確保しました。

技術差別化が規模を凌駕し、主要な競争手段となっています。EmberionとQuantum Scienceはコンシューマー・医療・モビリティデバイスに適した低コストディテクターを出荷しており、既存企業にコスト削減ロードマップの加速を迫っています。欧州およびアジア企業は米国の輸出規制の障壁を活用して国際受注を獲得し、米国企業は国内防衛アップグレードに注力しています。

ソフトウェア定義イメージングが次のフロンティアです。SWIRハードウェアとAI分析を組み合わせるベンダーは、機能ライセンスとアップデートから継続的な収益を確保します。顧客が生の画像ではなくターンキー分類を求める中、RASMDのような注釈付きスペクトルデータセットへのアクセスがリーダーと遅れをとる企業を分けることになります。

短波赤外線イメージング産業リーダー

BE Meyers & Co.

i3 system

Attollo Engineering

BAE Systems

Adasky, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:New Imaging TechnologiesがMountain Photonicsと提携し、防衛および産業クライアント向けの統合SWIRカメラソリューションを共同開発。

- 2025年1月:Quantum Scienceがイメージングおよびリチウムイオン電池検査向けの量子ドットセンサー生産を拡大するため、新製造施設を開設。

- 2025年1月:Dragonfly Aerospaceがメタンマッピングに特化した2026年のSWIRSATコンステレーション向けにLatConnect 60へ3台のChameleon SWIRイメージャーを供給予定。

- 2024年11月:Sony Semiconductor SolutionsがUltralyticsのYOLOv8をIMX500インテリジェントビジョンセンサーに統合し、チップ上でのリアルタイム物体検出を実現。

グローバル短波赤外線イメージング市場レポートの範囲

本市場調査は、複数の地域における様々なエンドユーザー産業で使用される1ミクロン、1.7ミクロン、2.1ミクロンなど、異なるタイプの短波赤外線イメージングの市場トレンドと機会を分析しています。さらに、本調査はサプライチェーン全体の市場参加者とステークホルダーに対するCOVID-19の影響を分析しています。加えて、ドライバーと阻害要因に関して近い将来の市場成長に影響を与える混乱要因も本調査でカバーされています。

| ≤1μm(0.9μmバンド) |

| 1μm~1.4μm |

| 1.4μm~1.7μm |

| 1.7μm~2.1μm |

| ≥2.1μm |

| 非冷却SWIR |

| 冷却SWIR |

| エリア/イメージャー |

| ラインディテクター |

| センサー単体モジュール |

| カメラ/システム |

| 軍事・防衛 |

| 産業・マシンビジョン |

| ヘルスケア・ライフサイエンス |

| 自動車・輸送 |

| コンシューマーエレクトロニクス・スマートフォン |

| 研究・学術 |

| セキュリティ・監視 |

| 品質検査・選別 |

| 分光法・ハイパースペクトルイメージング |

| ADAS/自律走行 |

| 蛍光ガイド下手術 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他の南アフリカ | ||

| 波長別 | ≤1μm(0.9μmバンド) | ||

| 1μm~1.4μm | |||

| 1.4μm~1.7μm | |||

| 1.7μm~2.1μm | |||

| ≥2.1μm | |||

| 冷却技術別 | 非冷却SWIR | ||

| 冷却SWIR | |||

| センサータイプ別 | エリア/イメージャー | ||

| ラインディテクター | |||

| 統合レベル別 | センサー単体モジュール | ||

| カメラ/システム | |||

| エンドユーザー産業別 | 軍事・防衛 | ||

| 産業・マシンビジョン | |||

| ヘルスケア・ライフサイエンス | |||

| 自動車・輸送 | |||

| コンシューマーエレクトロニクス・スマートフォン | |||

| 研究・学術 | |||

| 用途別 | セキュリティ・監視 | ||

| 品質検査・選別 | |||

| 分光法・ハイパースペクトルイメージング | |||

| ADAS/自律走行 | |||

| 蛍光ガイド下手術 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他の南アフリカ | |||

レポートで回答される主要な質問

短波赤外線イメージング市場の現在の規模はどのくらいですか?

市場は2026年に6億8,000万USDと評価されており、10.17%のCAGRで2031年までに11億1,000万USDに成長する見込みです。

最大の短波赤外線イメージング市場シェアを占める波長バンドはどれですか?

1.4~1.7μmバンドは、ディテクター感度と大気透過率のバランスにより、2025年に45.40%の収益シェアでリードしました。

自動車の普及は市場成長にどのような影響を与えますか?

自動車・輸送は、SWIRセンサーが悪天候下での物体検出を改善するため、14.05%のCAGRで最も急成長するエンドユーザーセグメントであり、これはADASおよび自律走行にとって不可欠です。

SWIRセンサーコストの急激な低下を促進しているものは何ですか?

量子ドットおよび有機フォトダイオード技術により、標準CMOSラインでSWIR感度が実現可能となり、大量生産時のディテクター価格が50ユーロ未満に低下しています。

輸出規制は競争ダイナミクスにどのような影響を与えますか?

ITARおよびEAR規制は米国サプライヤーの一部の国際市場へのアクセスを制限しており、ライセンス制約が少ない欧州およびアジアの競合企業に機会をもたらしています。 . . . . . . . 新規調査

最終更新日: