音響センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 2.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.52% CAGR |

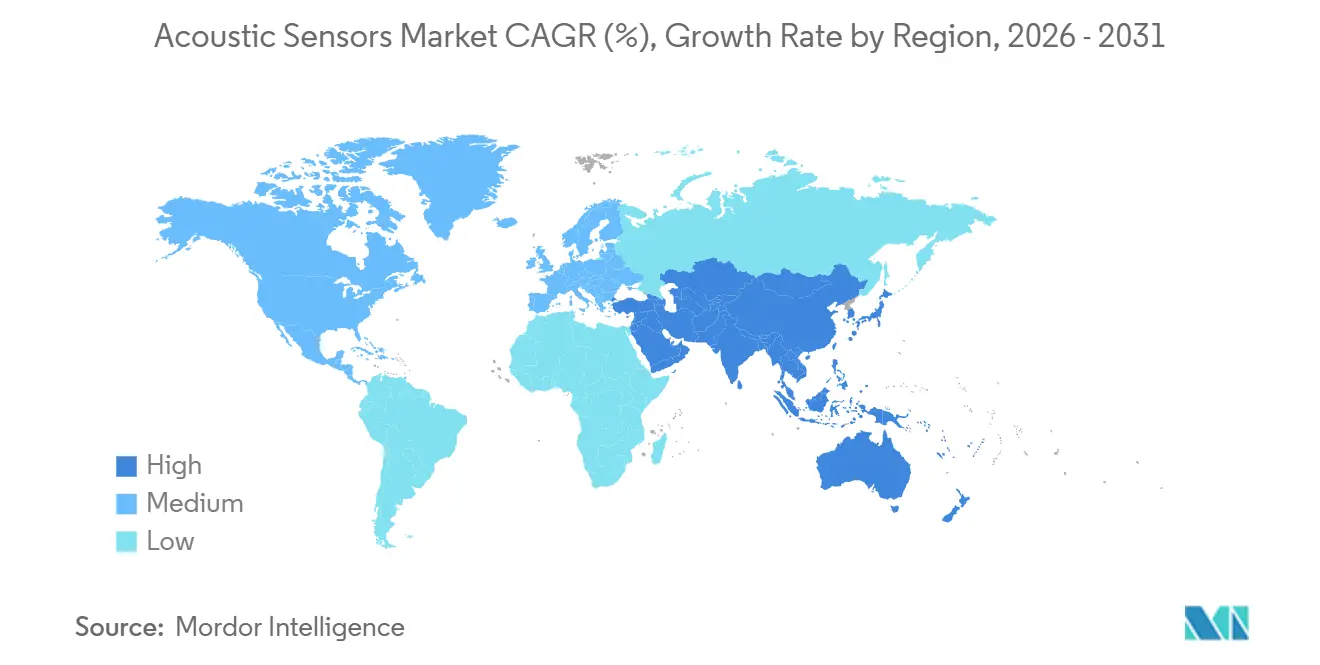

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音響センサー市場分析

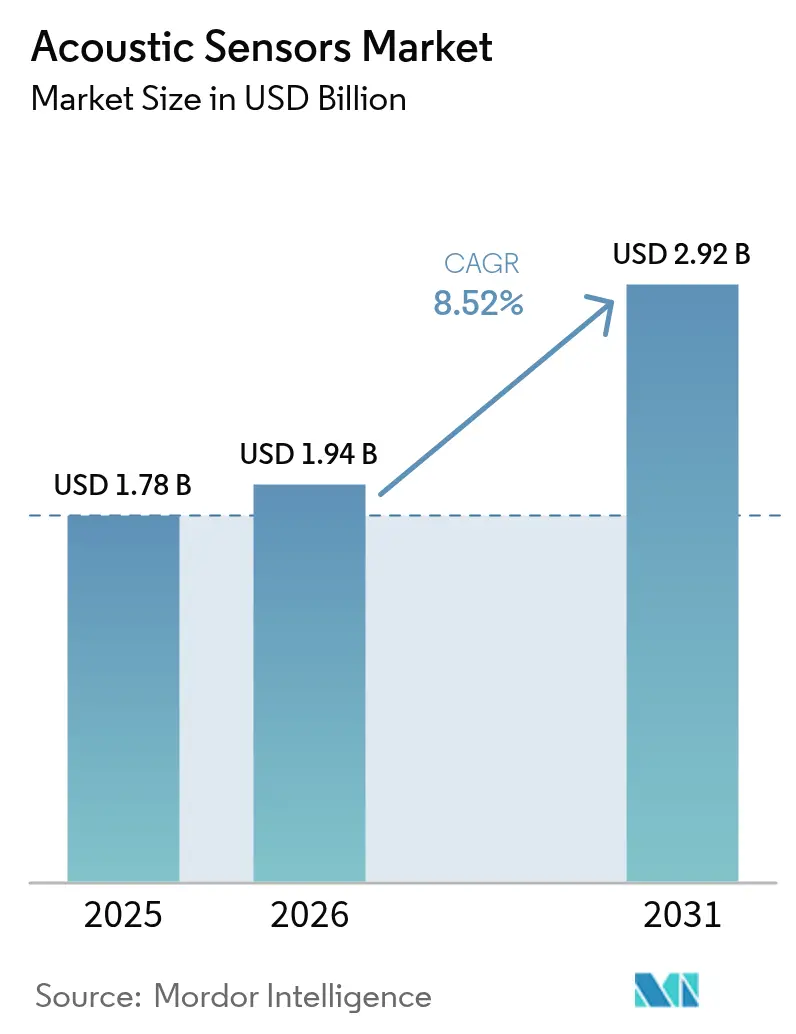

音響センサー市場規模は、2025年の17億8,000万米ドルから2026年には19億4,000万米ドルに成長し、2026年から2031年にかけて8.52%のCAGRで2031年までに29億2,000万米ドルに達すると予測されています。5GおよびWi-Fi 7の急速な展開、バッテリーレスのトルク・圧力センシングを必要とする電動車両プラットフォーム、および産業用モノのインターネット(IIoT)プログラムの普及が、通信、自動車、プロセス産業のエンドユーザー全体にわたる導入基盤を拡大しています。危険区域に設置されたレガシー資産を改修するオペレーターが増えるにつれ、無線フォームファクターは有線フォームファクターよりも速く成長しています。中国、日本、韓国のメーカーがセラミック粉末合成、ウェーハ加工、モジュール組立能力を掌握しているため、アジア太平洋地域が生産と消費の両方をリードしています。体積弾性波(BAW)技術は5G基地局向け6GHz以上のフィルターで勢いを増しており、フレキシブル圧電フィルムは民生用・医療用ウェアラブル向けに1米ドル未満の使い捨てセンシング面を実現しようとしています。

主要レポートのポイント

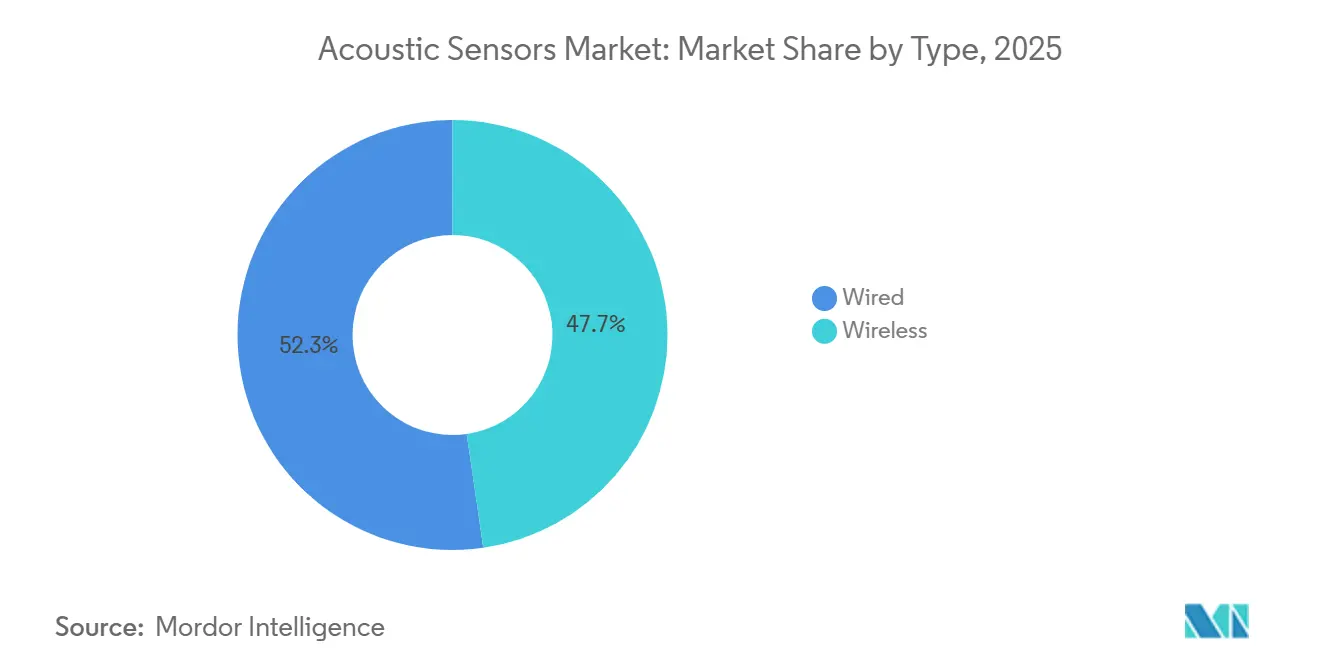

- タイプ別では、無線構成が2025年の音響センサー市場シェアの47.72%を占め、2031年にかけて8.67%のCAGRで拡大しています。

- 波形タイプ別では、表面弾性波(SAW)デバイスが2025年に55.81%の収益シェアを保持し、BAW技術は2026年から2031年にかけて8.79%のCAGRで成長すると予測されています。

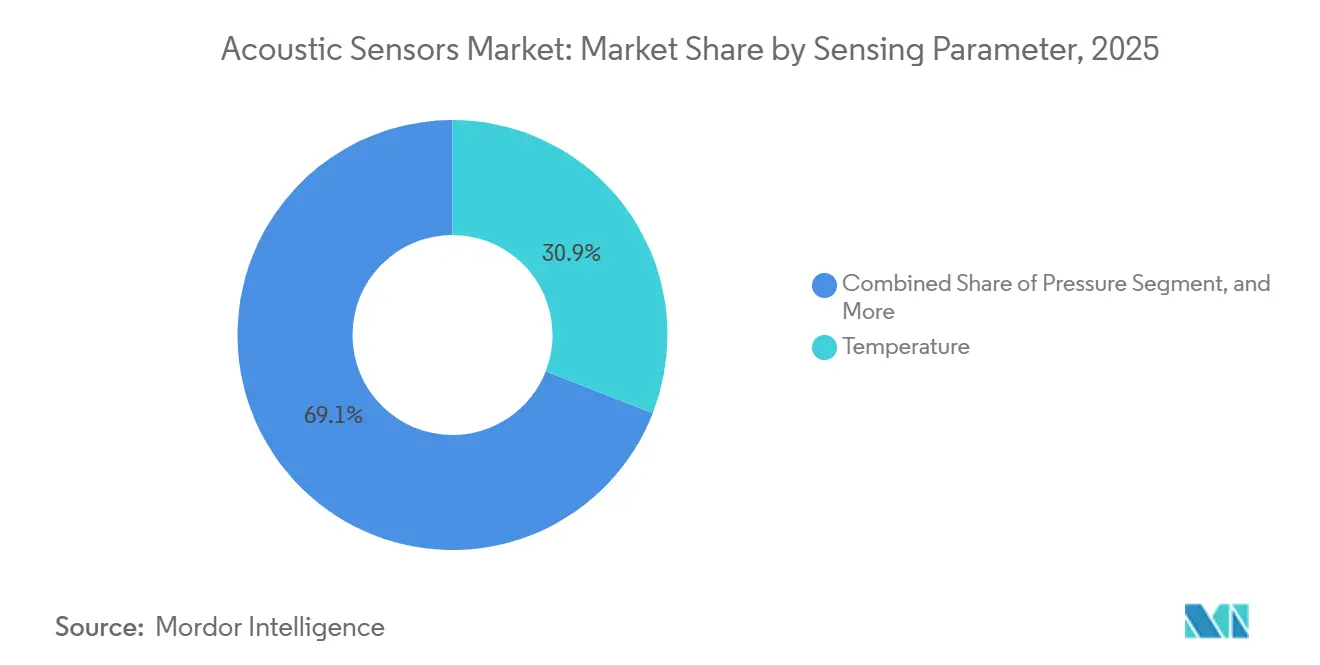

- センシングパラメーター別では、温度センシングが2025年の音響センサー市場規模の30.92%でトップとなり、圧力測定は2031年にかけて8.71%のCAGRで最も速く成長するパラメーターとなっています。

- 用途別では、自動車が2025年に28.63%の収益シェアでトップとなり、ヘルスケアは2031年にかけて9.02%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の39.77%を生み出し、2031年にかけて9.16%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の音響センサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高周波SAW/BAWフィルターへの需要を高める5GおよびWi-Fi 7の急速な展開 | +2.1% | 北米、中国、韓国、日本に集中したグローバル | 中期(2~4年) |

| 電動車両とADASへの自動車シフトが無線・バッテリーレスセンサーの採用を加速 | +1.8% | 北米、ヨーロッパ、中国 | 中期(2~4年) |

| 産業用IoTおよび予知保全プログラムの成長 | +1.5% | APACコア、ヨーロッパおよび北米への波及 | 長期(4年以上) |

| 超低コストのセンシング面を実現する印刷・フレキシブル圧電フィルム | +0.9% | グローバル、民生用電子機器ハブ(中国、韓国)での早期採用 | 長期(4年以上) |

| ウェアラブルおよびヒアラブルにおける音声UIの普及を推進する小型化MEMSマイクロフォン | +1.3% | グローバル、北米およびアジア太平洋地域がリード | 短期(2年以内) |

| リアルタイムの環境・インフラ監視を義務付ける政府規制 | +1.0% | ヨーロッパ、北米、一部のAPAC市場(日本、シンガポール) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高周波SAWおよびBAWフィルターへの需要を高める5GおよびWi-Fi 7の急速な展開

移動体通信ネットワーク事業者は2025年に世界で120万基の5Gマクロ基地局を稼働させ、それぞれが都市部のリンクバジェットに必要な1.8dB未満の挿入損失基準を満たす12~16個のBAWデュプレクサーを統合しています。[1]Qorvo、「5Gインフラ向けBAWフィルター技術」、qorvo.com Wi-Fi 7アクセスポイントは2024年後半に量産に入り、その6GHz無線はBAWフィルターに依存して隣接チャネル干渉を-50dBc以下に抑制しており、これは従来のSAWデバイスが5.5GHz以上では達成できない目標です。BroadcomのスカンジウムドープFBAR-7ノードはフィルター帯域幅を15%拡大し、デュプレクサーあたりの共振器数を削減してダイ面積を25%削減しました。インドとブラジルでのスペクトラムオークション、および米国での高密度化が、音響センサー市場の成長見通しに2.1パーセントポイントを加えています。

電動車両とADASへの自動車シフトが無線・バッテリーレスセンサーの採用を加速

電気自動車のドライブトレインは、スリップリングとメンテナンスサイクルを排除するために照合エネルギーを収集する8~12個の無線SAWトルクトランスデューサーを採用しています。[2]Transense Technologies、「電気自動車ドライブトレイン向けSAWトルクセンサー」、transense.com BMWのiX3に搭載されたTransenseセンサーは、10年間で車両1台あたり180米ドルの所有コストを削減しました。テスラの2025年型モデル3リフレッシュに搭載されたBAWベースのタイヤ空気圧モジュールは、ISO 21750ガイドラインを超える位相雑音性能を向上させながら誤警報を40%削減しました。2025年7月に施行されたユーロ7規制はリアルタイムの粒子フィルター監視を義務付けており、非接触SAW温度プローブがこの仕様を満たし、長期需要に1.8パーセントポイントを加えています。

産業用IoTおよび予知保全プログラムの成長

メーカーは2025年にポンプ、コンプレッサー、コンベヤーを監視するために1,800万個の無線振動・温度ノードを設置し、前年比28%増となりました。[3]Honeywell International、「Forge予知保全プラットフォーム」、honeywell.com 433MHzで動作するSAWタグはコンクリート30センチメートルを透過して送信し、イーサネットケーブルなしで改修を可能にします。HoneywellのForgeプラットフォームは石油化学プラントのダウンタイムを22%削減し、サイトあたり平均420万米ドルの年間節約に換算されました。SiemensはMindSphereにネイティブSAWサポートを統合し、根本原因診断を48時間に短縮しました。中国の「中国製造2025」補助金とインドの生産連動インセンティブ制度がIIoTの展開を増幅させ、CAGRに1.5パーセントポイントを寄与しています。

超低コストのセンシング面を実現する印刷・フレキシブル圧電フィルム

厚さ50µmという薄さのスクリーン印刷PVDFおよびPZT複合フィルムにより、1シートあたり1米ドル未満の使い捨て圧力マッピングアレイが実現します。TE Connectivityは2025年3月に104キーのフレキシブルキーボードオーバーレイを発売し、防水ラップトップを実現しながら部品表コストを65%削減しました。MITの研究者は8%のグラフェンを添加することでPVDFの電荷係数を85 pC N⁻¹に改善し、100,000回の曲げサイクルを通じて柔軟性を維持しました。ロールツーロールの商業プロセスは2028年に予測されており、このイノベーションの流れは予測CAGRを0.9パーセントポイント押し上げます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 過酷な環境における温度ドリフトおよびパッケージングの課題 | -1.2% | グローバル、石油・ガス、航空宇宙セクターで深刻 | 中期(2~4年) |

| 高精度ニッチにおける光学・静電容量式代替品との競合 | -0.8% | 北米、ヨーロッパ、日本 | 長期(4年以上) |

| リードタイムと投入コストを押し上げる半導体サプライチェーンの不安定性 | -0.7% | グローバル、アジア太平洋地域のウェーハ供給で最も深刻 | 短期(2年以内) |

| クロスプラットフォームの相互運用性を妨げる断片化した材料標準 | -0.5% | グローバル、ヨーロッパおよび北米での規制上の摩擦 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

過酷な環境における温度ドリフトおよびパッケージングの課題

石英上のSAW共振器は-34 ppm °C⁻¹でシフトし、-40°Cから180°Cを循環する排気システムにおいて圧力精度をフルスケールの±2%以下に低下させます。デュアル共振器補償はダイサイズを2倍にし、コストに1.10米ドルを加算する一方、ランガサイト基板は石英より3.5倍高価なままです。2024年に導入された高温同時焼成セラミックハウジングは250°Cに耐えますが、センサーコストを0.95米ドル引き上げます。硫化水素の浸入によるフィールドリターンは2025年に18%に達しました。この制約要因は基準となる音響センサー市場CAGRから1.2パーセントポイントを差し引きます。

高精度ニッチにおける光学・静電容量式代替品との競合

光ファイバーブラッグ格子は、サブマイクロひずみ分解能と電磁免疫性により、2025年の土木インフラひずみ監視の62%を占めていました。エーレスンド橋は6ヶ月の校正で±15µεのドリフトが生じた後、SAWゲージを交換しました。Analog DevicesのADXL357などの静電容量式MEMSアクセラロメーターは10µg Hz⁻½未満のノイズを提供し、SAWジャイロスコープのバイアス不安定性を上回り、地震観測所でのバッテリー寿命を18ヶ月延長します。光学ソリューションのコストプレミアムはヨーロッパと北米では許容されており、音響センサー市場の軌跡から0.8パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:無線構成が改修および危険区域の需要を獲得

無線ユニットは2025年に音響センサー市場シェアの47.72%を保持し、改修の簡便さを重視する製油所、化学、鉱業オペレーターに支えられて年率8.67%で拡大しています。2024年のIEC 60079-11改訂により許容エネルギー限界が引き上げられ、SAWタグがゾーン0の爆発性雰囲気で安全に機能できるようになりました。無線センサーは技術者がヘリコプターでの訪問を避けられるため、オフショアプラットフォームでの設置コストを1ポイントあたり420米ドル削減します。

有線設計は、1 Mbit s⁻¹のスループットとサブミリ秒のレイテンシが必須となる超音波流量計測などの高帯域幅タスクで依然として主流です。HoneywellのModel 1604有線SAWトルクプローブはテスラのベルリンプレスラインで10kHzでサンプリングし、スクラップを12%削減しています。ビルオートメーションでは電力供給と無線データのハイブリッドトポロジーが登場しており、配置の柔軟性を維持しながら24V DC電力を可能にしています。その結果、有線の需要は7.8%というより緩やかなペースで増加し続けています。

波形タイプ別:SAWの既存地位にもかかわらず5Gフィルター需要でBAWが台頭

SAWデバイスはスマートフォンデュプレクサーが量産規模で0.40米ドル未満であるため、2025年の収益の55.81%を占めました。しかしBAWフィルターは3GHz以上での1.8dB未満の挿入損失と10Wの連続電力処理能力により、2031年にかけて年率8.79%で拡大すると予測されています。

Qorvoは中国および米国のマクロセルアップグレードにより2025年にBAW出荷量を47%増加させました。スカンジウムドープ窒化アルミニウムへの移行により結合係数が6.5%から9.2%に向上し、チャネル帯域幅が15%拡大しました。新興のラム波バリアントはバイオセンシングに対応しており、TDKのせん断水平BAWジャイロスコープは自動車安全コントローラー向けに0.003° s⁻¹のバイアス不安定性を達成しました。

センシングパラメーター別:プロセス産業のデジタル化で圧力測定が加速

温度センシングは2025年の収益の30.92%を占めましたが、化学・製薬プラントがすべての容器を計装化するにつれ、圧力モジュールは2031年にかけて最速の8.71%のCAGRを示しています。

Endress and HauserのCerabar PMP23 SAW送信機は、信号コンディショナーなしで40MPaにおいて±0.25%の精度を満たしています。2025年に14%のシェアを持つトルクセンシングは電動モビリティのギアボックスで急増しています。湿度、質量、粘度は一桁台のニッチに留まっていますが、2024年に更新されたISO 10012トレーサビリティ規則に準拠しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

用途別:ウェアラブルの拡大でヘルスケアが自動車の成長を上回る

自動車は2025年に最大の28.63%のシェアを維持し、タイヤ空気圧、排気ガス温度、無線トルクプローブが牽引しました。ヘルスケアはウェアラブルおよびインプランタブルデバイスが圧電バイオコンパティビリティを活用するにつれ、9.02%のCAGRで最も速く成長しています。MedtronicのReveal LINQ心臓モニターはBAWアクセラロメーターを使用して単一セルで4.5年間動作します。

AbbottのFreeStyle Libre 3はアナログフロントエンドをSAWエンコーダーに置き換えることで5mmモジュールに小型化し、アドヒアランスを18%向上させました。民生用電子機器、産業用、航空宇宙、環境の各垂直市場が音響センサー市場の機会セットを補完しています。

地域分析

アジア太平洋地域は2025年の音響センサー市場規模の39.77%を生み出し、2031年にかけて9.16%のCAGRが見込まれています。中国は2025年に2027年までにフィルター自給率40%を達成するために180億人民元(25億米ドル)を予算計上しました。日本のリーダーであるTDKとMurataは14本のSAWラインを運営し、24億個を出荷して38%超の粗利益率を維持しました。インドの生産連動インセンティブ制度は3億4,000万米ドルを新たな組立拠点に誘致し、韓国は2025年3月にBAW研究開発に2億8,000万米ドルを投じることを約束しました。

北米は2025年に26%のシェアで2位にランクされました。米国国防総省の信頼できるファウンドリー賞1億2,000万米ドルが安全な通信向けの国内SAW供給を確保しました。ゼネラルモーターズはUltiumプラットフォーム全体に無線トルクプローブを統合し、年間4,500万米ドルの需要プールを開拓しました。カナダ国立研究評議会は橋梁監視向けの印刷可能な圧電研究に1,600万米ドルを投資しました。メキシコのティア1生産は19%増加して4,800万個となり、北米製造回廊を強調しています。

ヨーロッパは2025年の収益の23%を供給しました。ドイツのSensor4.0イニシアチブは予知保全センサーの進歩のために9,500万ユーロ(1億200万米ドル)を分配しました。欧州連合の改訂された産業排出指令は12,000施設に2027年までに継続的なSAWガスモニターの採用を義務付けています。SafranはLEAPターボファンラインに1,200個の無線温度ノードを設置し、スクラップを8%削減しました。英国国立物理研究所はSAW圧力デバイスの保管移送承認を解除する校正プロトコルを発表しました。南米、中東、アフリカは合わせて残りの12%を占め、ブラジルのオフショア石油とサウジアラビアの石油化学がリードしています。

競合状況

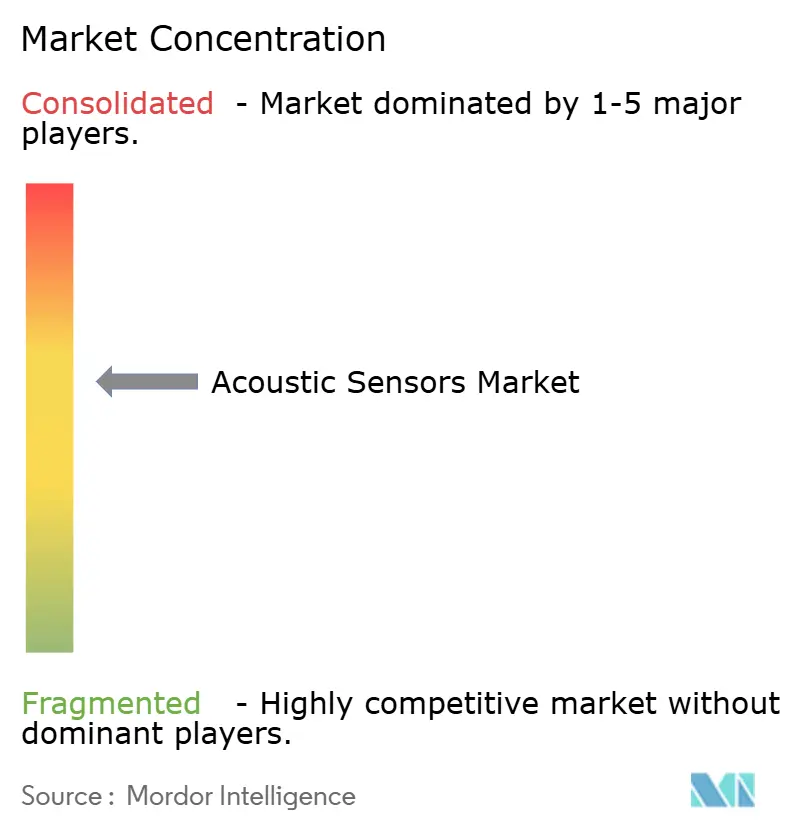

音響センサー市場は中程度に断片化しており、上位5社のベンダー(Murata Manufacturing、TDK Corporation、Kyocera、Honeywell International、Microchip Technology)が2025年に合算収益の42%を保持しました。垂直統合によりMurataとTDKのサイクルタイムは18日に保たれ、粗利益率は35%を超えています。Kyoceraはランガサイトおよびガリウム正リン酸塩の結晶カットに関する14件の特許を取得し、タービンおよびダウンホールのニッチを攻略しています。Transense TechnologiesとSENSeORは、15~20%の価格プレミアムを獲得するバッテリーレストルクおよび高温プラットフォームを収益化しています。

能力拡張が戦略を支配しています。TDKは2027年に出力を4億個増加させる新しい秋田SAW施設に1億8,000万米ドルを充当しました。Murataは2024年12月にウェーハレベルパッケージングの増設(9,500万米ドル)を完了し、スリムなスマートフォン向けにBAWパッケージ高さを0.55mmに削減しました。HoneywellとTE ConnectivityはフレキシブルなPVDFアレイに関する共同プログラムを形成し、2029年までに8,500万米ドルの収益を目標としています。

買収によりポートフォリオが強化されています。Microchip TechnologyはVectron Internationalを1億6,500万米ドルで買収し、オーブン制御水晶発振器と電圧制御SAWソースを組み込みタイミングスタックに追加しました。Boston Piezo-OpticsはSAW共振器と光ファイバーブラッグ格子を統合して温度・ひずみのデュアル読み出しを行うハイブリッド音響光学センサーを試験中です。温度補償カットおよびハーメチックパッケージに関する特許出願は前年比18%増加し、過酷環境ドリフトに取り組むための研究開発の激化を示しています。

音響センサー業界のリーダー

Murata Manufacturing Co., Ltd.

TDK Corporation

KYOCERA Corporation

Honeywell International Inc.

Microchip Technology Inc. (Vectron International)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Murata Manufacturingはシンガポールに新しい体積弾性波フィルター工場に2億米ドルを投資する計画を立てており、新興の6Gインフラニーズへの対応を目指しています。生産は2026年第2四半期に開始予定で、同サイトは年間5億個を生産できる能力を持ち、次世代無線システムでの早期足場確保を目指しています。

- 2025年9月:TDK Corporationはドイツの専門企業SENSeOR SASを1億2,000万ユーロ(1億2,800万米ドル)で買収することで産業用IoTポートフォリオを拡大しました。2025年9月に完了したこの取引により、過酷環境モニタリング向けの高度な表面弾性波技術が加わり、ヨーロッパの自動化市場でのTDKのプレゼンスが強化されます。

- 2025年8月:KYOCERA Corporationはインプランタブル医療機器向けのバイオコンパティブルな音響センサーについて米国食品医薬品局(FDA)の認可を取得しました。2025年8月に発表されたこのマイルストーンにより、長期心臓モニタリングへの商業利用への道が開かれ、規制されたヘルスケアアプリケーションにおける音響センシングの高付加価値な道筋が開かれます。

- 2025年7月:Honeywell Internationalは2025年7月に欧州宇宙機関から衛星構造健全性モニタリング向けの音響センサーを供給する4,500万米ドルの契約を受注しました。納品は2027年に予定されており、重要な航空宇宙資産の保護における音響センシングの役割の拡大を強調しています。

世界の音響センサー市場レポートの範囲

音響センサーは、ダイアフラムを急速に前後に動かすことで信号を提供し、ダイアフラム周囲の空気を変位させて音響波を生成します。通常、音響距離センサーには超音波周波数が使用されます。

音響センサー市場レポートは、タイプ(有線、無線)、波形タイプ(表面弾性波、体積弾性波)、センシングパラメーター(温度、圧力、トルク、湿度、質量、粘度)、用途(自動車、航空宇宙・防衛、民生用電子機器、ヘルスケア、産業用、環境モニタリング、その他の用途)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 有線 |

| 無線 |

| 表面弾性波(SAW) |

| 体積弾性波(BAW) |

| 温度 |

| 圧力 |

| トルク |

| 湿度 |

| 質量 |

| 粘度 |

| 自動車 |

| 航空宇宙・防衛 |

| 民生用電子機器 |

| ヘルスケア |

| 産業用 |

| 環境モニタリング |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| タイプ別 | 有線 | |

| 無線 | ||

| 波形タイプ別 | 表面弾性波(SAW) | |

| 体積弾性波(BAW) | ||

| センシングパラメーター別 | 温度 | |

| 圧力 | ||

| トルク | ||

| 湿度 | ||

| 質量 | ||

| 粘度 | ||

| 用途別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 民生用電子機器 | ||

| ヘルスケア | ||

| 産業用 | ||

| 環境モニタリング | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年の音響センサー市場の予測値はいくらですか?

音響センサー市場は2031年までに29億2,000万米ドルに達すると予測されています。

無線と有線のどちらの構成がより速く成長していますか?

無線音響センサーは2031年にかけて8.67%のCAGRで拡大しており、有線の代替品を上回っています。

どの地域が収益と成長でリードしていますか?

アジア太平洋地域は2025年の収益の39.77%を生み出し、世界最速の9.16%のCAGRで成長すると予測されています。

なぜBAWデバイスはSAWよりもシェアを拡大しているのですか?

BAWフィルターはより高い周波数と電力を処理できるため、5G基地局およびWi-Fi 7機器に不可欠です。

どのエンドユーズセグメントが最も速く成長すると予想されますか?

ヘルスケアはウェアラブルおよびインプランタブルが拡大するにつれて9.02%のCAGRで最も速く成長するアプリケーションです。

最終更新日: